Ticker:AMZN 銘柄名:amazon.com

https://ir.aboutamazon.com/overview/default.aspx

上記アドレスは、E-commerceのサイトには行かずに、直接投資家情報のページへ飛ぶためのリンクです。怪しいリンクでは無いのでご安心ください。またアマゾンドットコムの事を理解するために、是非、チャンスがあれば一読頂きたいのが下記の本。私自身は1998年からシアトルの同社本社を何度も訪問し、日本支社がまだ渋谷の東邦生命ビルの中にあった頃からフォローしてきた会社。その私から見て、この会社の事が、そしてCEOのジェフベソズ氏の事がとてもよく記されている。

2023年5月7日付

長年アマゾンドットコムと付き合ってきて、いつも思うのは「この会社はなかなか理解されにくい」ということだ。意図的に「ジェフベソズ、果て亡き野望」という本もご紹介しているが、間違いなく言えることは、少なくとも、ウォール街よりも顧客の方を明らかに大切にしている数少ない会社だということ。

ここ2回ほど、決算説明会には現CEOであるアンディー・ジャシー氏が登壇するようになったが、創業者であるジェフベソズ氏がそこに出たことは無い。それは恐らく同社の1998年前後、そしてITバブルの崩壊ぐらいまでの苦労を知っている人ならば、意味が分かる筈だ。だがその分、毎年、毎年丁寧に「株主への手紙」をきちんと書いて説明している。

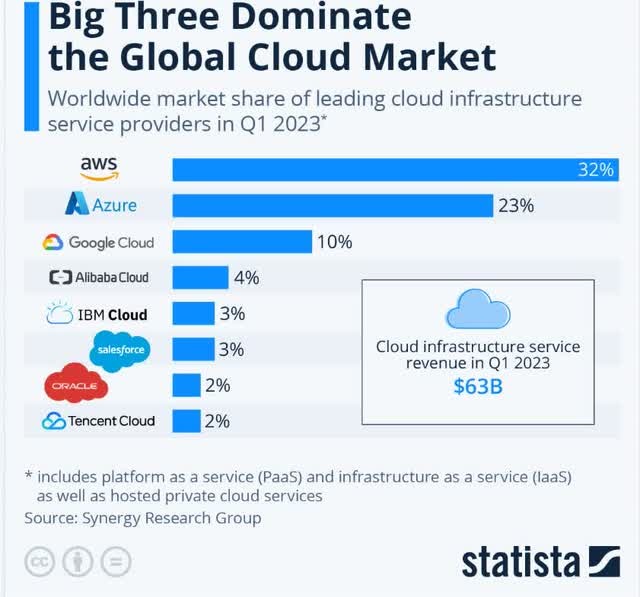

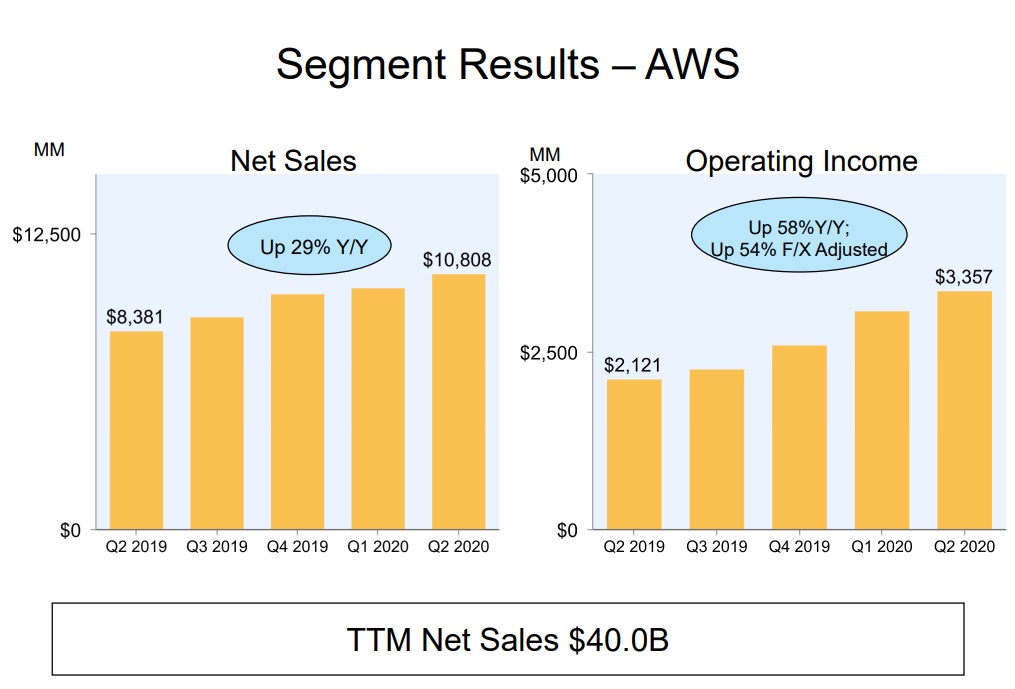

現在のアマゾンドットコムのビジネスは大きく分けて伝統的な祖業であるe-commerceとAWSと呼ばれるクラウドサービスになる。AWSは現CEOのアンディー・ジャシー氏が2006年からリードしてきた部門で、下記のチャートで分かる通り、2023年第一四半期現在では世界最大のシェアを誇る巨大クラウドサービスだ。第2位のAzureがマイクロソフトが提供しているクラウドサービスだが、今なお、その約1.5倍の市場シェアをもつ。

だが、肝心なことは、ここまでに育っても尚、企業がIT関連に投資する費用の内、クラウドサービスに使われているのは約10%であり、残りの約90%は今なお「オンプレミス」と呼ばれる「自社データセンター」向けだということ。

データセンターが如何に電力消費が旺盛であり、サイバーセキュリティを含めて、その維持管理に係るコストが莫大なものであるかは論を待たないが、時代はそれにもまして、AIをフックに「より高性能なコンピューティング能力」を欲するようになっている。これを一過性のブームと見るか、それとも大きな時代の変革点と捉えるかは投資家個々の自由だ。ただ、もし大きな時代の変革点と捉えるならば、少なくとも現状オンプレミスに使われている約90%の内、その半分程度は遠からずクラウドサービスに流れてくると考えて正解だろう。そしてそれだけでも、単純計算で現状のクラウド市場を5倍以上に拡大するものとなる。

また既に、AI向けを含めて、AWSも、Azureも、Google cloudも、自社開発のロジック半導体(CPU機能であったり、GPU機能であったり)を開発し、エヌビディアなどに頼り切ることなく、何とかTCO(Total Cost of Ownership)を下げようと躍起だ。だとすると、恐らく現状のクラウドサービス・プロパイダーが全て生き残るとか、同じようなシェアで拡大していくとは考え難い。何故なら、当然そこにはコスト競争があるからだ。

今、アマゾンドットコムの未来に「雲が立ち込めている」ように思われる面があるとすれば、そのコスト競争は、不況にこそより加速するものなので、その部分に対する理解と評価が株式市場全体でまだ充分統一されていないからだろう。クラウドの本質とは、それが変動費処理が出来ることであり、常に「固定費処理」になるオンプレミスに対する最大の顧客側メリットとなる。つまり必要な時に、必要なだけ、必要な能力のコンピューティング・パワーを変動費として使えるということ。ビジネス量が落ち込み、或いは開発などのテンポがスローダウンして、必要なコンピューティング能力が減った場合は、それを自由に絞り込めるということ。それがクラウドサービスの最大のメリットだ。オンプレミスの場合、タイムリーに膨らませたり、縮まらせたりすることは当然出来はしない。中途半端にIT知識があると「セキュリティ対策が・・・」などと言いがちだが、一般企業のオンプレミスのデータセンタ環境でAWSなどのクラウドサービスに匹敵するセキュリティ対策を施すのは、合理的に考えても無理がある。ただ一般論として、この点はなかなか理解され難いのは事実だ。

その昔、私が銀行員として営業店に勤務していた頃、私はお客様が定期預金を解約して使いたいと言われても、無理に引き留めはしなかった。当時の銀行では預金集めはトッププライオリティの銀行営業のひとつであり、中でも定期預金は業績評価ポイントとしても高い部類だった。それもあって、一般的には「何に使われるのですが?」「まだ満期前なので・・・」などと何とか解約を引き留めようとしたものだ。それを私は気にせず「了解しましたぁ!」と素直にいつも応じることにしていた。法的には銀行側に「期限の利益」があり、満期前の期限前解約を断ることも可能だった「快く」それにも応じた。何故なら、預金約款に「期限の利益」といった記載があったとしても、日本のお客様は殆ど約款など読むことは無く、銀行員のセールスで定期預金に振り替え、必要が生じたから「下ろしたい」と言われているだけなのだ。もし、そこで「解約し辛いな」と思われてしまえば次回の余裕が出来た時でも振り替えては貰らえないからだ。事実、一旦解約されたお客様が後日「別な入金があったから、もう一度定期預金を作らせてくれる?」と言って来られることがよくあった。

だからこそ、実体験を踏まえて、今のアマゾンドットコムがAWSのお客様に少しでも安い契約になるように、能動的に仕向けているという説明は、何の違和感もなく納得出来る。そうしたクラウドサービスなら、お客様も安心して使えるだろうし、長い取引関係になるだろう。ただ間違いなく、目先の収益や利益率にはマイナスになる。3カ月毎の決算数値で一喜一憂するウォール街の評価基準とは、なかなか時間軸が一致しないのも致し方ない。念のため付言すれば、私の銀行員時代の成績は決して悪くなかった、というよりも良かったということもお伝えしておく。要はカスタマー・エクスペリエンスなのだと思う。

だがひとつ面白い資料を見つけたので、MFCLの方で共有させて貰う。もしこれが本当ならば、いつ買っても儲かる話。信じるか信じないかはあなた次第とどこぞのテレビ番組のようなことを言ってしまうが、全く眉唾物と呼ぶべきものでもない。

2022年8月14日付

この2四半期のアマゾンドットコム(AMZN)の決算発表で常に足を引っ張っていたいたひとつがリヴィアンという新興自動車メーカーへの投資だ。SDG’sだ、ESGだと綺麗ごとの狼煙だけはやたらと高く上げる企業もあるが、実際に粛々とそれを進めている企業は少ない。

そんな中、なぜアマゾンドットコムが電気自動車(BEV)の新興企業に決算で足を引っ張る要因となることを覚悟で投資したかと言えば、これこそ同社のSDG’sの一環だからだ。アマゾンドットコムは自社の配送に関わるトラックをBEVに全て置き換え、配送時のカーボンニュートラルを達成すると宣言している。その為にはBEVをどこかから購入するよりも、それを作る会社を自社で育てれば良いだろうと考えた。当初の投資は必要でも、軌道に乗れば、自社向けのものを製造するだけでなく、外販すれば当然にして利益も稼げるというものだ。

そして去る7月21日、リヴィアン製のバッテリーEV(BEV)トラックの配備を開始すると発表した。そのプレスリリースは下記にある。

2021年から少数の先行生産車による試験を行なっていたが、米国内の大都市を中心に年内に数千台、2030年までに合計10万台を配備するという。2019年に”The Climate Pledge”(気候変動対策に関する誓約)を主導したアマゾンは、2040年までに事業による二酸化炭素排出量を実質ゼロにすることを掲げている。配送車の電動化により年間で数百万トンの二酸化炭素削減が可能だという。ラストマイル輸送の脱炭素化と併せて、配送拠点周辺の充電設備などインフラ投資も進める。

日本にも導入されるのかは分からないが、このデリバリーバンが走っていたら、結構かわいいかも知れない。

2022年7月29日付

1‐3月期決算を発表した時、その実績よりも4‐6月決算期のガイダンスに不満の声を市場は上げた。だがそれは例年6月に行われるプライムデーが7月に後ずれしたことの影響であるとCEOは何度も答えていた。そのプライムデーは大成功に終わり、また7‐9月期決算のガイダンスも良いものを発表した。

実績の方では、成長事業である広告も大幅な伸びを記録した。このセグメントの収益は 87 億 6000 万ドルに増加し、前年より 18% 増加した。Meta Platforms ‘ ( META ) の最近のレポートとは対照的に、同社がメガキャップ技術のライバルからシェアを奪っている可能性があることを示唆している。

キャッシュカウであるクラウドビジネスの純売上高は、前年同期の 148 億ドルから 2022 年第 2 四半期には 197 億 4000 万ドルに増加した。前年同期から 33% の増加となる。

- Amazon press release (NASDAQ:AMZN): Q2 EPS of -$0.20 may not be comparable to consensus of $0.12.

- Revenue of $121.2B (+7.2% Y/Y) beats by $2.04B.

- Shares +6%.

- Third Quarter 2022 Guidance

- Net sales are expected to be between $125.0 billion and $130.0 billion (vs. $126.58B consensus), or to grow between 13% and 17% compared with third quarter 2021. This guidance anticipates an unfavorable impact of approximately 390 basis points from foreign exchange rates.

- Operating income is expected to be between $0 and $3.5 billion, compared with $4.9 billion in third quarter 2021

2022年5月1日付

Online stores net sales of $51.13B VS. $52.9B in 1Q21.(Third-party seller services of $25.34B vs. $23.71B in 1Q21.)

Subscription service of $8.41B vs. $7.58B in 1Q21.

AWS net sales of $18.44B vs. $13.5B in 1Q21.

-

Second Quarter 2022 Guidance

- Net sales are expected to be between $116.0 billion and $121.0 billion vs. $125.17B consensus., or to grow between 3% and 7% compared with second quarter 2021. This guidance anticipates an unfavorable impact of approximately 200 basis points from foreign exchange rates.

- Operating income (loss) is expected to be between $(1.0) billion and $3.0 billion, compared with $7.7 billion in second quarter 2021.

- This guidance assumes that Prime Day occurs in third quarter 2022.

正直な感想を言えば、なぜ今回の決算で市場はここまでの過剰反応をしたのかはわからない。もし、今現在の株価が昨年の高値水準にあったのならば「仕方ないかなぁ」とも思いもしたが、高値3773.08ドルから見ると既に約△24%も調整していた水準から更に1日で△14.05%もの下落を呼ぶほどに「期待外れ」な内容だったとは思えなかったからだ。

ただ「市場は常に正しい」という前提に立てば、余程より高い期待値があったのだろう。それには至らなかったということだ。

例えば最終損益が今回は36億ドルの損失となったが、これはリビアン・オートモービルという電気自動車(トラック系)の会社に投資をしたものの76億ドルの評価減を計上したものだ。言い換えると、これなかりせば+40億ドルの黒字だったということだ。

そしてこの投資、「お金持ちジェフベソズの道楽のようなものだろう」などと思うことなかれ。amazonの本質は宅配事業の物流インフラ企業であって、その自社宅配便のトラックを電気自動車とするならば、そのメーカーに対して出資して抑え込んだ方が長期的に見ればお得だということであり、根っこには「カスタマーエクスペリエンスの向上」という想いが見える。謂わばESGのEへの投資だ。

そもそも今回、収益の圧迫要因となったのは、前述したように拡張したフルフィルメントセンターであり、とてつもなく急増したパンデミック時の顧客需要にきちんと対応するために整備した物流網などの運営コストだ。

例えば「海外のコンテナで出荷するコストは、パンデミック前の料金と比較して2倍以上になります。また、燃料費は1年前の約1.5倍になります。賃金インフレの前年比の増加と合わせて、これらのインフレ圧力は、昨年と比較して約20億ドルの追加的コスト増となりました」とCFOが説明しいる。

その結果として「配達速度のパフォーマンスは、2020年初頭のパンデミックの直前の数か月以来見られなかったレベルに近づいています。そして、Prime会員は高速配達のためにこれまでで最も幅広い選択肢を得ています」とカスタマーエクスペリエンスは向上していることを説明している。

Prime会員の会費は値上げになったにもかかわらず、それでも新規会員を獲得し続け、取扱量が増加しているということが意味していることは、少なくとも株主を向いた経営(コストカットが好み)ではないかもしれない(そもそも配当を出さない)が、カスタマー・エクスペリエンスの向上を主眼を置いた経営が顧客には支持されているということだ。そして株主には株価上昇で報いる、ウォール街にはおもねらないという創業以来の姿勢を貫いているだけだ。

寧ろESGだ、SDGsだと言っている投資家が買わない方が矛盾していると本音では思っている。

2021年7月30日付

amazonの決算発表はいつも通り、Wallのアナリスト達の予想を下回った。GAFAなどという呼び方が広まったのちにamazonへの投資に関わり始めた人には「市場予想未達」或いは「市場予想を下回る」という同社決算へのコメントや当面の株価運びを見るときっと不安になって驚くことになると思う。ただもう20数年間もamazonを追い掛け続けてきた私や、或いは前掲の「ジェフベソズ果てなき野望」の本などを読まれた方は「あ、またやってくれた」程度の想いしかないだろうと思う。

そもそも、amazonが悪いのか、Wall街のアナリスト達が馬鹿なのかは別にして、amazonの決算が市場予想を満足させるほどに「ビート(Beat:勝つ)」し、引け後の時間外取引や翌日以降の取引で株価が上昇したことは極僅かしない。要するに予想はいつも外れる。恐らく、売上が$1.98Bドル市場予想を下回ったというのがまず取沙汰されるだろうが、昨年の4-6月期は既にパンデミックとロックダウンでamazonの利用が急拡大した時だ。その時に比べてもYOYで27.2%成長している。クラウドサービスのAWSに至っては37%の成長だ。

だが恐らく「強気見通し」を意図して高めの収益予想を提示していたアナリスト達は「成長鈍化」と表記して、目先の自分の評価を正当化しないとならない。繰り返しになるが、amazonはWall街のアナリスト達の予想など一顧だにしたことが無い。それは本に書いてある通りだ。驚くのは自由だが、数字合わせで一喜一憂する前に、長く冷静なビジネス判断をするのが得策とだといつも思って同社を追い掛けている。

- Q2 GAAP EPS of $15.12 beats by $2.80.

- Revenue of $113.1B (+27.2% Y/Y) misses by $1.98B.

- Operating income was $7.7B vs. a consensus of $7.82B.

- Online stores revenue totaled $53.16B, below the $56.71B consensus.

- Amazon Web Services sales increased 37% to $14.81B, above the $14.18B estimate.

- Operating income increased 32% year-over-year to $7.7B, slightly below the $7.82B consensus.

- Fulfillment expenses came in a bit high at $17.64B versus the $17.57B consensus.

- For the third quarter, Amazon expects revenue of $106-112B, below the $118.72B consensus estimate. Operating income is guided at $2.5-6B assuming approximately $1B in COVID-19 related costs.

2021年4月30日付

決算リリースには株式分割の件は含まれなかったが、決算の内容自体が素晴らしい。

- Q1 GAAP EPS of $15.79 beats by $6.18.

- Revenue of $108.52B (+43.7% Y/Y) beats by $3.89B.

- AWS net sales were up 32% on the year to $13.5B, topping the 22.5% growth consensus estimate.

- Online stores sales totaled $52.9B, above the $50.3B consensus.

- Operating income was about $8.9B vs. the $6.1B consensus.

- Fulfillment expenses were $16.53B, slightly above the $16.14B estimate.

Second Quarter 2021 Guidance

Net sales are expected to be between $110.0 billion and $116.0 billion, or to grow between 24% and 30% compared with second quarter 2020. This guidance anticipates a favorable impact of approximately 200 basis points from foreign exchange rates. Q2 Revenue consensus of $108.48B.

Operating income is expected to be between $4.5 billion and $8.0 billion, compared with $5.8 billion in second quarter 2020(consensus: $6.99B)。 This guidance assumes approximately $1.5 billion of costs related to COVID-19.

2021年1月13日付

1月6日の米国国会議事堂での騒ぎは、インターネットプラットフォーマーが現代生活においてどれだけ大きなウェイトを占め、重要な存在となっているかを明らかにすると同時に、政治問題を巻き込んで、一旦は多くの議論に晒されることになるだろう。特に、SNSの存在は多くの議論を呼ぶと思われるが、アマゾンのAWSが提供するようなクラウドの存在も再度注目されるだろう。その典型となったのがAWSがSNSのパーラーを締め出したことだ。以下、一部WSJ誌の記事を引用する。

「保守派や右派寄りのユーザーに人気のSNS(交流サイト)パーラーは今週、ネットから締め出され、サービス停止に追い込まれた。再開までの道のりは、技術的に複雑かつコストの高いものになりそうだ。アマゾン・ドット・コムは10日夜、パーラーへのクラウドサービスの提供を停止。これにより「言論の自由」を掲げるパーラーはネットに接続できなくなった。背景には、一部のユーザーがパーラー上で先週の議会議事堂占拠を誘発したとみられることがあり、サービス再開にはパーラーとの取引に応じる新たなデータ保管会社を見つける必要がある。パーラーは自らネットワーク網を構築することもできるが、そうなれば再開はさらに遠ざかりそうだ。アマゾン以外では、マイクロソフトやアルファベット傘下のグーグルがクラウドサービスを提供している。グーグルはコメントを控えた。同社は先週、アマゾンと同様、一部のユーザーによる投稿が暴力をあおったとの理由から、アプリ配信ストアからパーラーを排除した。」

この先暫くの間、メディアの報道はポピュリズム的にこれらプラットフォーマーへ風当たりの強いものとなるかも知れないが、それと市場の評価とは全く別物と思っている。何故なら、既に世界はAWSやマイクロソフトのAzureが無い状態へ戻れる状況では無いからだ。寧ろ利用はドンドン加速するだろう。

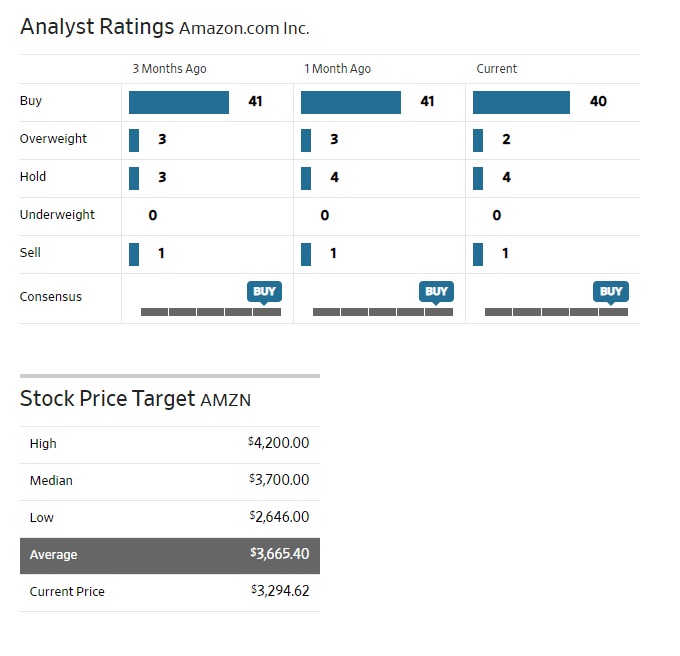

念のため、下記でストリートのアナリスト評価を確認する。

2020年11月22日付

Amazonが始めた調剤・薬ビジネスのインパクト

米国に行くと必ず立ち寄るのがWalgreenなどのドラッグストア。その品数の多さと言ったら日本の同業の比では無い。ブラブラ見ているだけでも楽しめるのだが、必ず店の奥に調剤薬局のコーナーがある。だが遂にAmazonがこの分野にも切り込んだ。これはリアルなドラッグストアにとってはかなりな脅威に違いない。同時にAmazonはPrime会員には値下げを含めてデリバリーを開始する。コロナ禍で外出がままならず、持病の薬や日常薬の入手に困っていた人にとっては極めて朗報であり、同時にドラッグストアで購入していたような生活必需品の類も購入するようになると見る。新型コロナウイルス・COVID-19の感染拡大が続く限り、風がフォローに吹くことはあっても、ネガティブな風にはならないだろう。

2020年11月8日付

特に意図的にAmazonを更新しなかったわけでは無い。寧ろその逆で、あまりに情報過多なほどにAmazonについてはそこら中に話題が溢れているので、正直に言えば「何を今さら」という感覚が無かったわけでは無い。恐らく何を記しても、あっと言う間に陳腐化するからだ。逆に言えば、それほどAmazonは快進撃を遂げている。今朝の日経新聞にショッピファイ(SHOP)の事が書かれていて、そのベンチマークにamazonが使われていた。ショッピファイも好きな会社なのだが、Amazonと比較するには、横綱と幕下ぐらいの開きがあるだろう。日本のE-Commerce会社も当然同様だ。「打倒アマゾン」を謳っていた会社もあるが、今は流石にあまり聞かない。

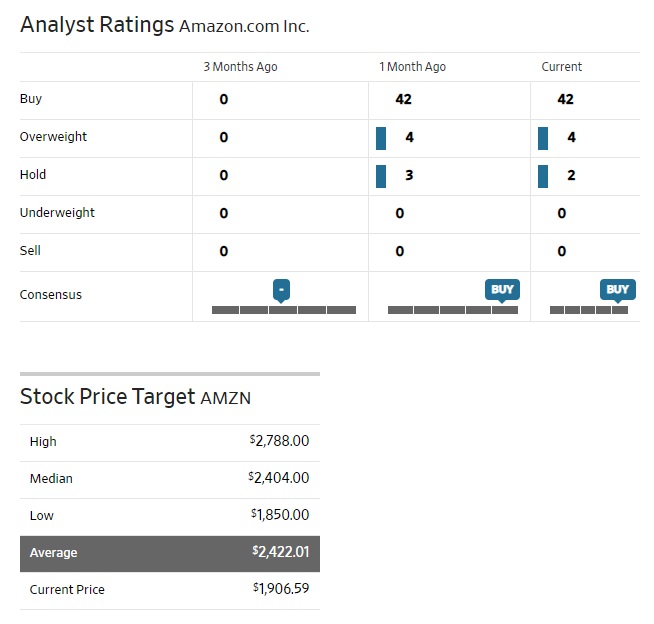

下の表が10月29日に第3四半期の決算を発表した後のアナリストレーティングの状況だ。この状況を見て、何を言えば良いのか、実に困ってしまう。強いて言えば、凄い会社になったなぁという感謝の気持ちだ。

Amazon (NASDAQ:AMZN): Q3 Result

GAAP EPS of $12.37 beats by $4.98.

Revenue of $96.1B (+37.3% Y/Y) beats by $3.54B.

Operating income of $6.1B vs. $4.77B consensus.

Q4 revenue guidance of $112B-$121B vs. $112.40B consensus.

2020年9月6日付

兎に角話題豊富なアマゾンだ。米国国防省のクラウドはトランプ大統領からの横槍もあってマイクロソフトのAzureに競り負けたが、一方、米連邦航空局からはドローンによる国内配送サービスについて認可を受けたと発表した。「ニューノーマルの時代」のど真ん中を走り続けるのだけは確かなようだ。

アナリスト評価は引き続き極めて高い。

2020年8月1日付

現地7月30日に発表した四半期決算は、アナリスト達が質問の冒頭に必ず言っていた「Congrats‼」という一言に尽きる。正にCOVID-19のパンデミックによって顧客と企業と双方がWIN-WINとなった好例だろう。残念ながら、説明会にCEOのジェフベソズ氏は現れなかった。もしかするとワシントンDCでの公聴会の関係かも知れない。

マイクロソフトのAzure同様に、AWSの伸びが若干スローダウンしているようにも見えるが、これについては質疑応答がジェフリース証券のアナリストからあり、バックログが増える形になっている。つまり企業側もこのパンデミックの中で、必死のやり繰りをしているとも言え、その中で対前年比で+65%、対前期比で+21%の伸びを見せている。

現在、アナリストの中で一番ターゲットプライスが高いのがゴールドマンサックスのHeath Terry氏で、$3,800から$4,200に引き上げた。Cowen のJohn Blackledge氏が$3,700から$4,000、モルガンスタンレーのBrian Nowak氏は「需要に追いつく速度で設備投資が間に合っていない」と小言を言いながらも、$3,450から$3,750へ引き上げている。

2020年7月23日付

今朝方発表になったマイクロソフトの4-6月(第4四半期)決算では、クラウドサービス「Azure(アジュール)」部門の売上高の伸びが市場予想を下回り、新型コロナウイルスのパンデミック下で、クラウドビジネスが加速するという期待に水が差された形になった。マイクロソフトは時間外取引で一時約2.7%安を付けている。発表資料によると、4-6月期のアジュール部門の売上高は前年同期比47%増と、1-3月期の前年同期比59%増から鈍化している。市場コンセンサスは49%増だった。

これが7月30日に第2四半期決算を発表するアマゾンドットコムにどんなインプリケーションがあるかを考えておこう。昨今のデータセンタ・ビジネスが提供している設備投資動向から考えると、前四半期の対前年比よりも減速しているのは、マイクロソフトの個社事情によるのではないかと思われる。もしかすると、データセンタのキャパシティの問題があるかも知れない。

何故なら、アマゾンのAWSで利用されているCPUは「Graviton」と呼ばれるARM(ソフトバンク・グループ傘下)ベースで開発した独自のCPUで、IntelのXeon離れを行っている。一方、マイクロソフトのAzureが利用しているのは相変わらずIntel® Xeon® Platinum 8180M 2.5GHz (Skylake) プロセッサだ。これが充分に即納状態でインテルからマイクロソフトに供給されていれば良いが、インテルのCPUはこのところずっと供給に問題がある。コストパフォーマンスもアマゾンAWSの専用開発品に比べると劣る可能性が高い。

7月30日に発表されるアマゾンの決算では、その辺りも注目してみたい。

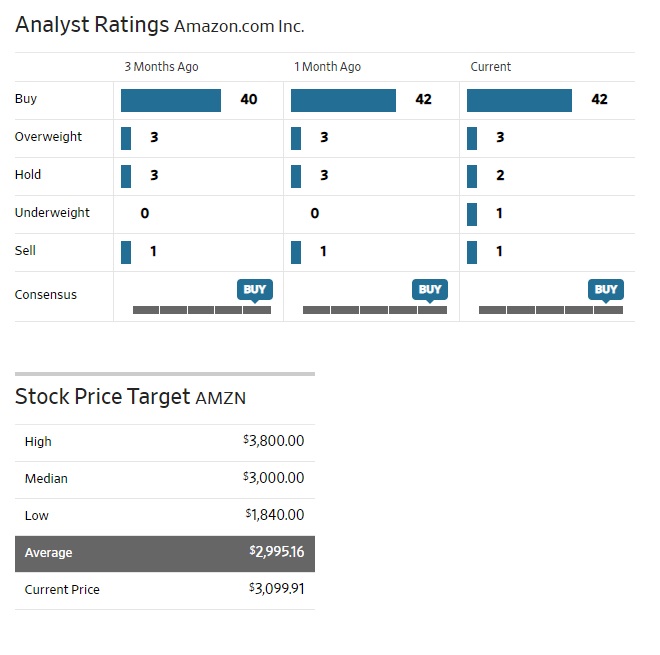

現在の市場評価は下記の通りだ。アナリストのターゲットプライスの引き上げが追いつかない状態が続いているのは、非常に有名な話になっている。

2020年6月30日付

ウォール街のアナリストの間で、遂にアマゾンのターゲット価格が最高値を更新し$3,500をつける人も出てきたようだ。

要点はこのCOVID-19の影響下において、同社はグローバルに世界中の人々や組織のニーズをサポートするために必要かつ重要な機能、広大なグローバルインフラストラクチャ及び財務力を持っている。またこのパンデミックの余波を受けて、eコマース、クラウド、新興技術の利用が拡大することが期待されるが、同社はこの加速するデジタルトランスフォーメーションの主要な受益者として位置付けられるということのようだ。常にお伝えしていることと差異は無いがウォール街のアナリストがまだまだ強気ということはありがたいことだ。

2020年6月17日付

誰がどう考えても、「ニュー・ノーマルの時代」の一番の立役者に世界規模でなるトップキャンディデートのひとつがアマゾンドットコムだろう。それはアナリストのレーティング状況を見ても一目瞭然だ。或る意味、コメントの必要など何もないかも知れない。

そのアマゾンドットコムのアマゾン・ジャパンへの取材記事で「わが社はこうやってテレワークしています【Amazon編】」というのを見つけたのでご紹介する。下の画像をクリックして貰えばその記事に遷移する。因みに、写真はAmazon独自の会議システムだ。AWSがあり、自社内に沢山のエンジニアが居れば、まあなんでも作れるとは思うが。

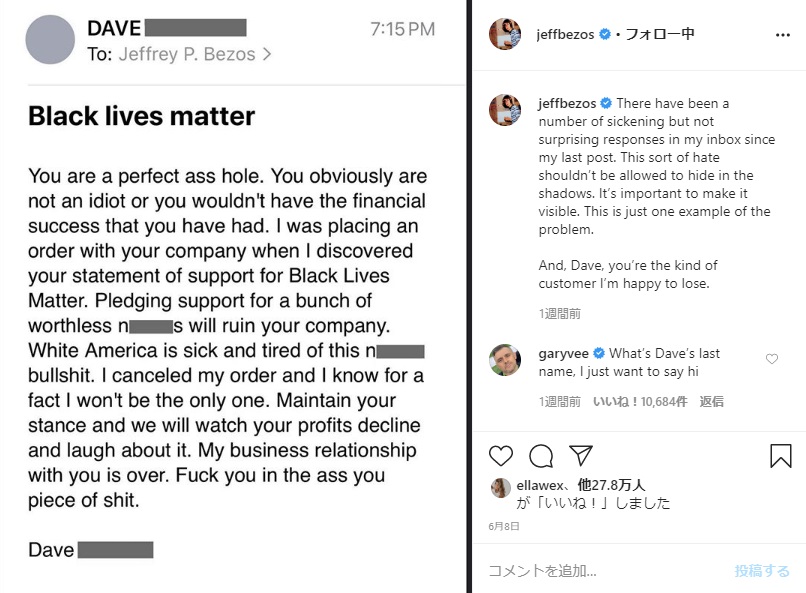

また最近非常に有名になった同社CEOのエピソードは、人種差別的なEメールを送ってきた顧客の男性を公の場で叱ったことで、アマゾンでもっと買い物をすると誓う人々が続出している。メールというよりインスタグラムなのだが、その原本画像を下にご紹介する。インスタグラムをされている人は、直接画像をクリックして貰っても良い。

実に彼を良く表しているのが、最後の2行だろう。「君との仕事関係はこれで終わりだ。(以下の分はお決まりの訳せないピー音の混ざるフレーズです)」。これは今の全米のムードには非常にマッチした受け答えだと思うが、ジェフベソズは本気でそう思っているのだと思う。そういう人だから。

2020年5月2日付

30日に発表した1-3月期(第1四半期)決算は、予想通り、新型コロナウイルスの為の世界的な外出禁止や自粛のため、ネット通販利用が急増して大幅な増収となった。売上高は前年同期比26%増の755億ドル。一方で利益は29%減の25億ドルと市場予想の32億6000万ドルを大きく下回った。営業利益もアマゾンが1月に示していた見通しに届かなかった。この結果を受けて、5月1日の市場で同社株式は$2,286.04 △$187.96(△7.60%)となって終わった。上でご紹介した本を読まれたことがあったり、或いは昔から同社の事に詳しければ、実にこの決算内容は当たり前で、それでも懲りずに下落で市場が反応するのも当たり前のことだと分かって貰えると思われる。

この会社を一言で「テック・ジャイアント」などと評して、FacebookやApple、或いはGoogleやMicrosoftと一緒に語るコメンテーターやメディアがあるが、正直を言えば、そういう人とは一緒に議論をする気にもならなくなる。きっと上辺だけ、本質的にAmazon.com、若しくはジェフベソズという人のことを知らない人だと思ってしまうからだ。因みに、ここだけの話、私が楽天グループに入社した2008年当時、グループ内では「打倒 アマゾン」の掛け声が三木谷社長のもと全社員に号令が掛かっていた。だが私の見方は冷ややかだった。

なぜか?確かにネットで注文すれば、商品が配達されてくるという点では両社の当時のサービスは同じにも見えた。だが、根本的な発想が全く異なっていたからだ。最近では一般的にも理解されてきたと思うが、Amazon.comの大きなひとつの側面は物流・倉庫会社だ。このインフラ網を徹底的に作り上げるために、ITバブルの頃も同社の財務内容はボロボロだと酷評されまくり、彼のオマハの鉄人「ウォーレンバフェット」も手が出せない会社だった。

更にもうひとつ。CEOのジェフベソズ氏にとって、ウォール街からの評価は全く気にならない存在で、如何にカスタマー・エクスペリエンスを高めるかということだけが行動指針のようなところがあることだ。実際、過去何度も市場コンセンサスを意図的ではないかと思うぐらいに下向きに外してきた。この数年だけ注目してみている人は、市場予想をBeatすることがAMZNも当たり前と思われているかも知れないが、昔から見ている投資家からすれば、どちらかと言うと市場予想をBeatすることの方が珍しい。売上が伸びて、収益が上がれば、どんどん前向きな設備投資や研究開発に使ってしまうというのが同社流だ。

この原点に立った時、コロナ危機でネット注文が殺到したことを受けて、必要不可欠ではない商品の販売を一時見合わせたり、倉庫や配送網の担当要員として17万5000人を臨時雇用するなどしたり、コストの掛かることを気にせずに行ったのは至極当然。更に、4-6月期の営業損益は15億ドルの赤字から15億ドルの黒字の範囲になる見通しというのも頷ける。つまり40億ドル、使うということだ。

それはジェフ・ベゾスCEOのコメントに答えがある。「通常の状況であれば、4-6月期に約40億ドル(約4300億円)以上の営業利益を見込んだだろう。しかし今は通常の状況ではなく、顧客に商品を届け従業員の安全を守るためにこの40億ドル全体、恐らくそれよりやや多くを新型コロナ関連の経費に充てることを想定している」ということだ。同社の最優先事項は、従業員の安全を確保しながら、消費者の本質的なニーズを確実に届けること、ならば40億ドルは無駄ではないという経営者だ。

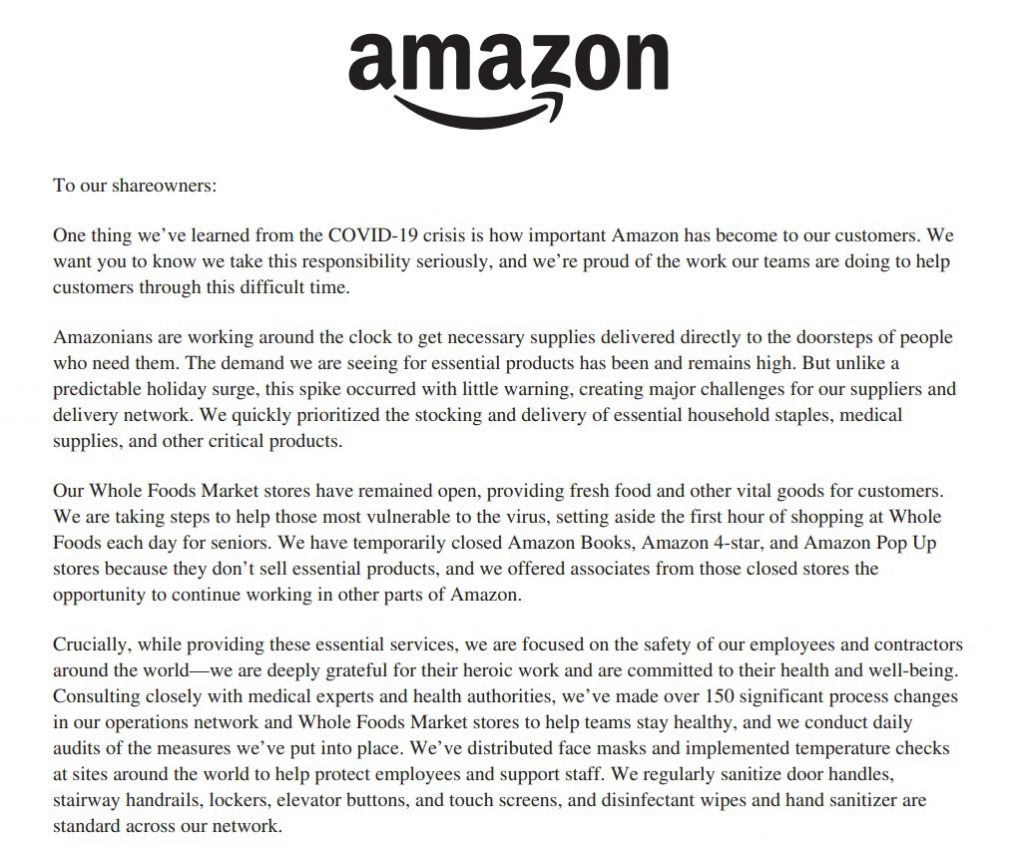

さて、決算発表が終わり、ここから新たなアマゾンのページが始まる。当然AWSもある。あとから続いたCloud業者はマイクロソフトを始め沢山あるが、先鞭を切ったのはアマゾンだ。私は同社は正に「株主になりたい企業」の代表格だと思っている。参考までに4月16日に公開された毎年恒例の「株主への手紙」をご紹介する。(画像をクリックすれば全文が読めます)

その内容は当然ながら、新型コロナウイルス危機への対応が中心で、話題のアマゾンが独自に設置する新型コロナ検査対策「テストラボ」についても触れてある。

2020年4月4日付

今更「何の会社」と説明するまでも無いと思われるが、同社が日本に上陸する前から、シアトルの本社を訪問してフォローを続けてきた会社のひとつ。

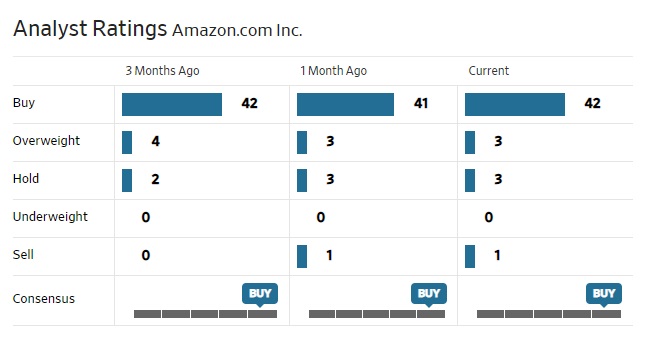

このアナリスト評価を見て貰っても、まず文句のつけようが無い。

もし、在宅勤務や巣篭もりで時間があれば、この本はAmazon を理解するのには非常に役立つと思う。当然私は懐かしい記憶も蘇らせながら楽しく読ませて貰った。