Ticker:AMD 銘柄名:Advanced Micro Device

https://www.amd.com/ja (日本語で製品などが分ります)

https://ir.amd.com/ (Investor Relation(英語))

2021年8月14日付

8月8日号のプレミアム・レポートでご紹介したように、当初AMDが発表したPress Releaseへの市場反応は決した素晴らしいものでは無かった。概要は下記に記すが、緑の文字の部分を見て「駄目だぁ」と何故思われたのかは不思議でならない。だがリサスーCEOのプレゼンとインテルのパットゲルジンガーCEOのプレゼンを聞き比べると、普通の感覚の持ち主ならば慌ててAMDを買いに行くだろう。極めて理路整然としたリサスーCEOのプレゼンは市場の不信を払拭するのに充分だった。

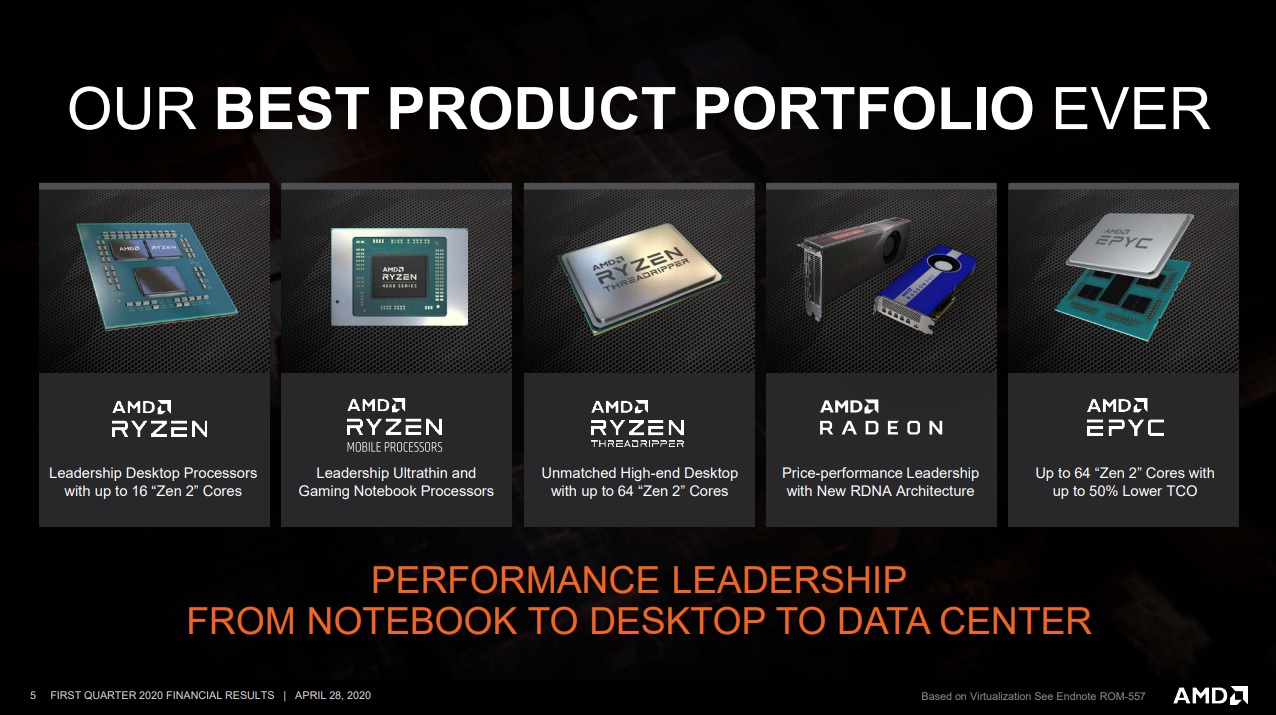

まずプロダクトミックスが全然インテルと違うことが大きい。サーバーに使うひとつ100万円のCPUもCPU、スクール教育用などのひとつ数千円のCPUもCPUだ。データセンタ・ビジネスが好調なら、100万円のCPUは売れているが、ロックダウン解除や政府のよる補助が無くなったスクール教育用のパソコンが売れなければ、数千円のCPUの量ははけない。AMDは前者は手掛けるが、後者は手掛けない。

また根本的なところで、製造技術や開発技術で躓いだままのインテルの製品は、明らかにクラウド・タイタン達から敬遠され始めている。何故なら、コスパが悪く、電力を食い過ぎるからだ。CTOやCIOは購入時の単価よりもTCO(Total Cost of Ownership)を重視する。製造ノードが遅れていれば、同じ性能を出させれば当然電力を消費し、発熱も増す。それは冷却しなければならない熱だ。この先のロードマップに関しても、AMDはまともに進んでいるが、相変わらずインテルのそれは遅れることが多く、CEOの言い訳は聞き飽きた感じがある。もしかするとパットゲルジンガーCEOの時代は短く終わるかも知れないとまで最近では思っている。

- Q2 Non-GAAP EPS of $1.05 beats by $0.01.

- Revenue of $6.55B (+70.1% Y/Y) beats by $20M.

- For the third quarter of 2022, AMD expects revenue to be approximately $6.7 billion, plus or minus $200 million ($6.83B consensus), an increase of approximately 55% year-over-year led by growth in the Data Center and Embedded segments. AMD expects non-GAAP gross margin to be approximately 54% in the third quarter of 2022.

For the full year 2022, AMD re-affirms revenue to be approximately $26.3 billion, plus or minus $300 million vs. $26.18B consensus, an increase of approximately 60% over 2021 led by growth in the Data Center and Embedded segments. AMD continues to expect non-GAAP gross margin to be approximately 54% for 2022.

2021年7月28日付

- Q2 Non-GAAP EPS of $0.63 beats by $0.09; GAAP EPS of $0.58 beats by $0.12.

- Revenue of $3.85B (+99.5% Y/Y) beats by $240M.

- For Q3, AMD guides revenue of ~$4.1B (consensus: $3.8B), plus or minus $100M, and non-GAAP gross margin of 48%.

2021年通年では、すべての事業にわたる力強い成長に牽引され、以前のガイダンスである約50%から最大60%の収益成長を見込んでいる。AMDは現在、非GAAP粗利益率が2021年通年で約48%になると予想しており、これは以前のガイダンス約47%から増加している。

インテルの新ロードマップは刺激的ではあるが、実はまだ数年先の話であり、最大のポイントはこのところインテルの新技術開発に関しては「狼少年」的なイメージがやや定着し始めていること。いずれはあの方向なのだろうが、そのタイムフレームにはまだ不安がある。その点、AMDは明確に既に実績を残している。

2021年4月28日付

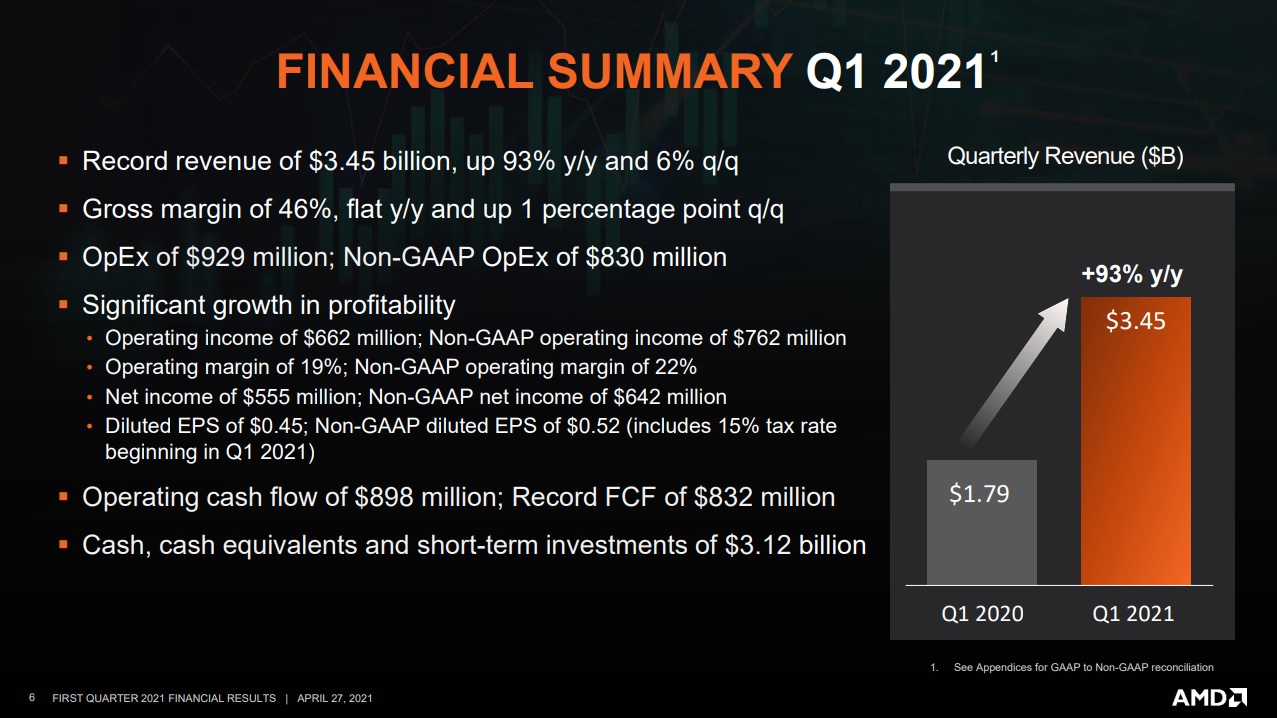

データセンターの収益が2倍以上になったとLisa Sue CEOが語った決算が発表された。原文では「Our business continued to accelerate in the first quarter driven by the best product portfolio in our history, strong execution and robust market demand,” says CEO Dr. Lisa Su. “We had outstanding year-over-year revenue growth across all of our businesses and data center revenue more than doubled. Our increased full-year guidance highlights the strong growth we expect across our business based on increasing adoption of our high-performance computing products and expanding customer relationships.」と語っている。全体の収益は前年比93%増の34億5000万ドル、予想を2億7000万ドル上回っている。EPSは0.52ドルで、コンセンサスを8セント上回った。素直にこの決算は凄い。

そして既報の通り、インテルの苦境は続くことが明らかだ。

2021年1月27日付

AMD : Advanced Micro Devices EPS beats by $0.04, beats on revenue

- Advanced Micro Devices (NASDAQ:AMD): Q4 Non-GAAP EPS of $0.52 beats by $0.04; GAAP EPS of $1.45 beats by $1.04.

- Revenue of $3.24B (+52.1% Y/Y) beats by $210M.

- For the first quarter of 2021, AMD expects revenue to be approximately $3.2 billion, plus or minus $100 million, an increase of approximately 79 percent year-over-year and down 1 percent sequentially. The year-over-year increase is expected to be driven by growth in all businesses. AMD expects non-GAAP gross margin to be approximately 46 percent in the first quarter of 2021.

- For the full year 2021, AMD expects revenue growth of approximately 37 percent over 2020 driven by growth in all businesses. AMD expects non-GAAP gross margin to be approximately 47 percent for 2021.

2021年1月13日付

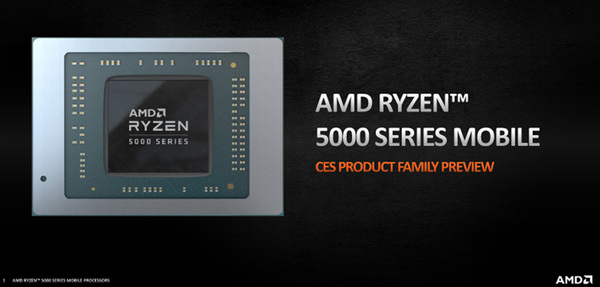

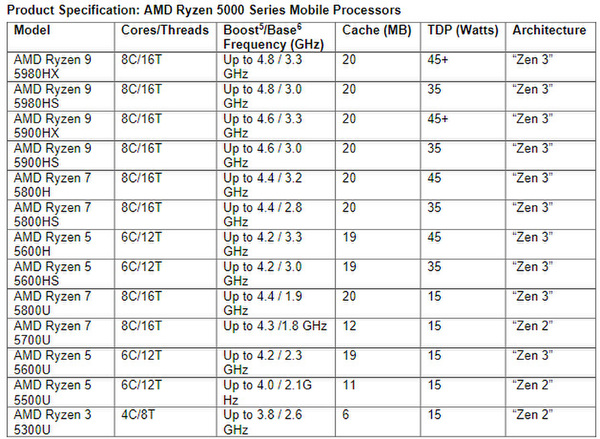

AMDは1月12日(現地時間)、CES 2021にてノートPC用の新プロセッサー「AMD Ryzen 5000シリーズ・モバイル・プロセッサー」の製品ポートフォリオを発表した。

AMDは1月12日(現地時間)、CES 2021にてノートPC用の新プロセッサー「AMD Ryzen 5000シリーズ・モバイル・プロセッサー」の製品ポートフォリオを発表した。

「Zen 3」コア・アーキテクチャーを採用し、前世代のモバイル・プロセッサーをベースとした高性能版「Hシリーズ」とウルトラモバイル版「Uシリーズ」で構成。Hシリーズの最上位HXシリーズは最大8コアと16スレッドを搭載し、前世代と比べて最大23%性能向上(シングルスレッド性能)。クリエイター用途やゲーミング用途などで高い性能を発揮するという。また、より薄型のHSシリーズも用意される。

Uシリーズは省電力性に優れ、外出先でのパフォーマンスを求めるユーザーに性能と効率性を提供。前世代と比べて最大16%パフォーマンスを向上(シングルスレッド性能)しつつ、最大17.5時間のバッテリー動作も可能としている。

ASUS、HP、Lenovoをはじめとする主要なPCメーカーから2021年第1四半期中に提供開始となる予定。

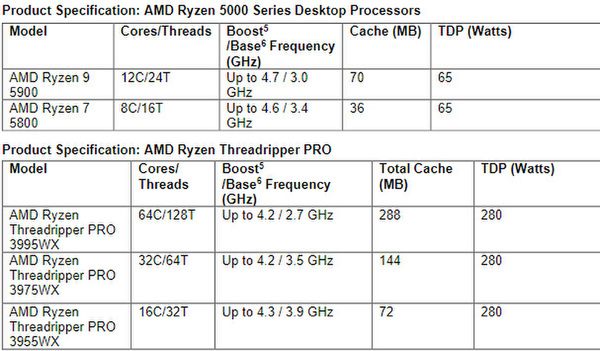

また、コマーシャル・ユーザーにエンタープライズ・クラスのセキュリティーとシームレスな管理機能を実現するZen 3コアの「AMD Ryzen PRO 5000シリーズ・モバイル・プロセッサー」が発表されたほか、デスクトップ・プロセッサーでは低TDP化したAMD Ryzen 9 5900X/AMD Ryzen 7 5800Xが発表、ThreadripperシリーズからはAMD Ryzen Threadripper PRO 3995WX/3975WX/3955WXが発表された。

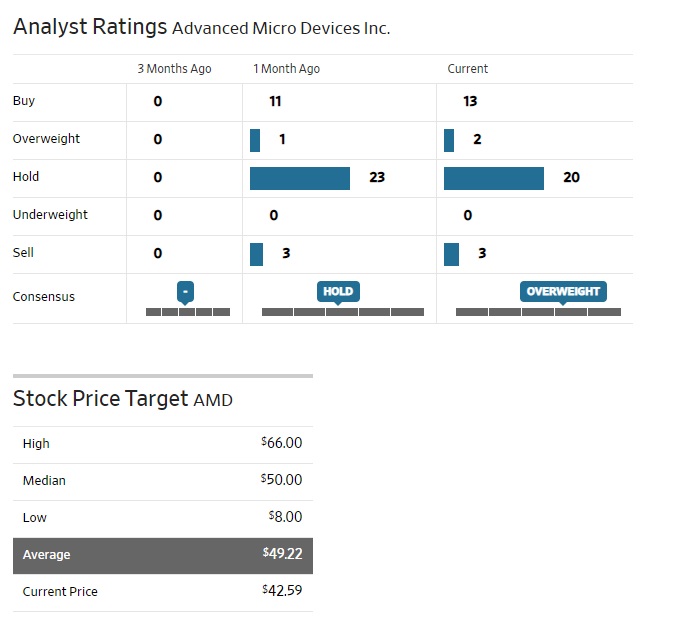

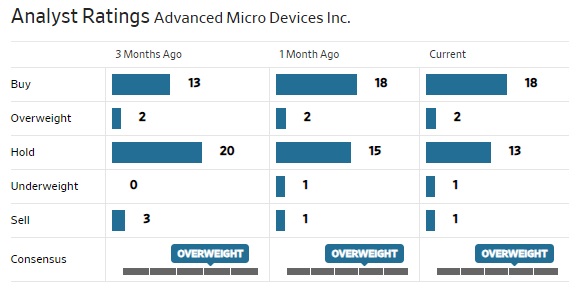

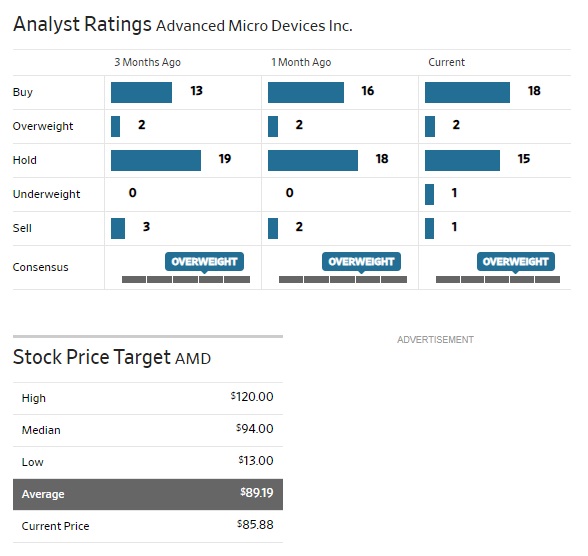

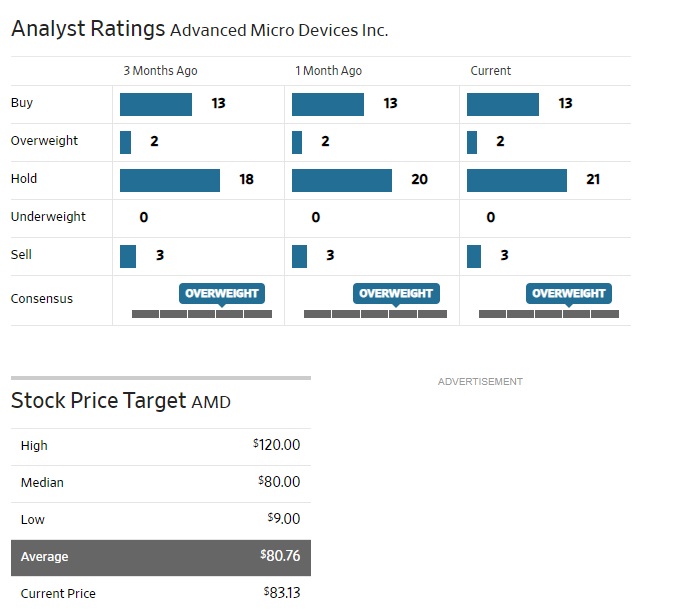

現在のアナリスト評価以下の通り。

2020年11月8日付

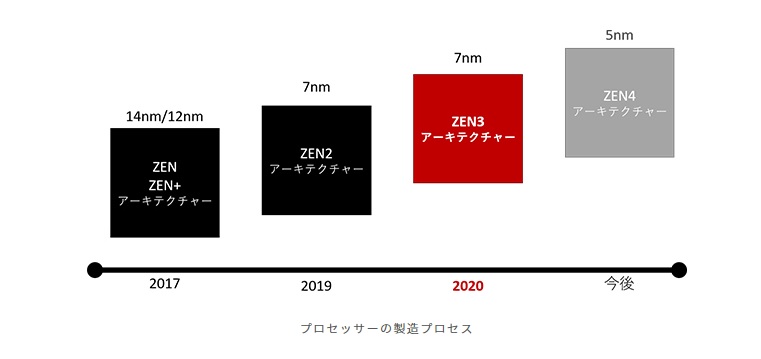

AMDは11月5日、Zen 3アーキテクチャを採用するデスクトップ向けCPU「Ryzen 5000シリーズ」を発売した。Zen 3マイクロアーキテクチャーは、前世代のZen 2マイクロアーキテクチャーを改良したことにより、さらに強力な処理能力を獲得した。CPUコアの改良や内部構造の変更により、1クロック当たりの処理性能(IPC)の向上、キャッシュメモリへのレイテンシの低減など、実際にPCを使用する状況下でのパフォーマンスが向上しているという。製造プロセスについては、ZEN2アーキテクチャー同様7nmのままだ。当然、それでもインテルよりも先行している最新技術を使っているのは確か。

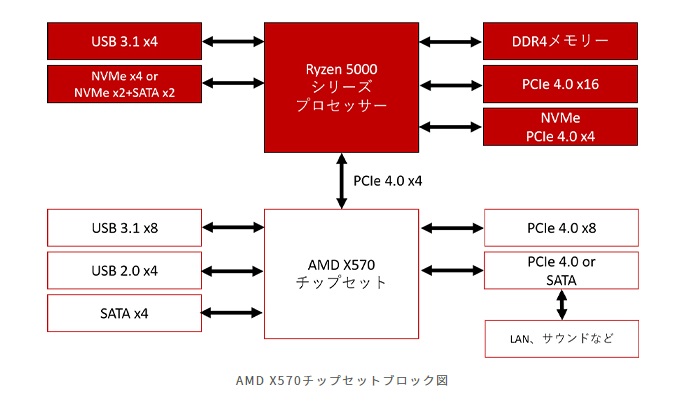

また併せて、新しいチップセットも発表している。

某専門誌が行ったベンチマークテストの結果について「今回実施したテストでRyzen 5000シリーズが示した性能はじつに素晴らしいものだった。Ryzen 9 5900Xは、前世代の12コアCPUであるRyzen 9 3900Xをシングルスレッドとマルチスレッドの両方で大きく上回り、Intelの得意分野であったゲームにおいてCore i9-10900Kを圧倒する結果も少なくなかった。前世代である第3世代Ryzenも素晴らしい性能を備えたCPUだったが、こうしてRyzen 5000シリーズと比較すると「旧世代」の製品なのだと認識させられる。クリエイターであれ、ゲーマーであれ、PCによりよい性能を求めるのであれば、Ryzen 5000シリーズはぜひとも検討すべきCPUであると言えよう。」と評している。

2020年10月16日付

(本文はXLNXと同一)

AMDがFPGAのザイリンクスを買収する話で市場は盛り上がっているが、どうなるかはまだ分からない。AMDには高い買い物だという意見もあるが、戦略的にはAMDのそれは正しいと思う。金額面の折り合いがつくかどうかを巡っては現時点では議論百出であるが、AMDにはザイリンクスを買うべき理由が幾つもある。

まずデータセンタ向けのCPUについては、インテルの牙城をドンドン崩しているのはご承知の通り。そしてインテルが巻き返しを掛けられそうだという話は残念ながらインテル好きの私にもまだ聞こえてこない。

そのデータセンタ向けの演算処理装置として、CPU自体の牙城を崩しかかっているのが、実はエヌビディアのGPUだ。或いはARMのCPUだ。しかし、実はデータセンタの演算処理能力を高めるアクセラレターとして最も注目されているのが、実はザイリンクスが作っているFPGAだ。ご承知の通り、インテルは旧Altera社の買収でFPGA部門を手に入れているが、中々シナジーを生み出せないで困っている。それは同社は半導体を自社生産しているからだ。

一方、AMDはTSMCに製造委託しているからこそ、最先端の製造技術を利用することが出来、インテルを猛追して追い越したが、ザイリンクスも製造委託はTSMCだ。つまり、半導体のIP部分を設計開発した後はTSMCが作るという点では同じだということである。そしてAMDには既に旧ATIというGPUの会社が買収されているので、もしザイリンクスも手に入れられれば、CPU、GPU、FPGAと論理回路御三家全てを手中に収めることになる。これはきっとエヌビディアにも脅威になる筈だ。

ただ問題はFPGAという、これから大きく花開く半導体を作っているザイリンクスが、そう易々と買収されることに応じるとは正直中々考え難い。値を吊り上げれば、それだけAMDには財務的に将来負担になる。今ここで過大なM&A資金投入は危険だろう。

またFPGAの方が、実はGPUを使った処理よりも高速だという事が、既に技術的に明らかになっている。FPGAは言われている通り、5Gの基地局にも使われるが、クルマのADASシステムやIoTのエッジ・コンピューティングで正にこれからの半導体である。この噂の行方は非常に気になるところとして見ている。どちらもMFCLの銘柄でもあり、どちらに転んでも問題ない。

2020年9月6日付

競合インテルが9月3日に「インテル、薄型軽量ノートPC向けの世界最高クラスのプロセッサーを発表: 第11世代インテル® Core™ プロセッサー・ファミリー」という形で新製品を発表した。本文の方でも触れたが、8月中旬にプレス向けに行われた説明会の段階から、やや株価が逆相関の関係になってきているが、残念ながらインテルだから許される新製品という感じがする。もし、追う立場のAMDがこの位置づけで新製品を出しても「王者インテルの地位は揺るがず」というコメントとなったであろう。私は自他ともに認めるインテル・ラバーではあるが、もうひとつの問題は、これがノートPC向けのMPUだということだ。一番ホットな世界のデータセンター向けのものではない。そしてデザインルールは第11世代投入当初と同じ10nmのままだということ。諸々のその他諸元を説明しているが、AMDのように「7nmで作っています。年内にはTSMCで5nmへの移行が始まります。」とシンプルに言えないところにインテルの弱みがあり、この先、ファブレスになるのか、引き続き工場を持ち続けて自前に拘るのかが、議論の的になってしまう。

2020年7月29日付

AMDが28日に発表した決算内容は、非GAAPのEPSが$0.18で市場予想を$0.01ビートし、収益も$1.98Bで市場予想を$70Mビートしました。これを受けて時間が取引で+8.3%と上昇しているが、ポイントはインテルが失速する中で、Q3のガイダンスが良かったことがあげられる。収益予想は$2.45-2.65Bで市場予想は$2.3B。引き続きAMDはPC向けのRyzen、サーバ向けのEpycと両CPU、及び次世代ゲームコンソール向けのカスタムICからの力強い収益を期待している。

2020年7月24日付

棚から牡丹餅と言って良いのか、勿論AMDが頑張ってきたからなのだが、現地時間7月23日に発表されたインテルの決算からは予想通りと言っても、やっぱり喜んで揶揄したくなる。インテルの決算はプレミアムレポートの方で触れるが、内容自体は良かったと言える。数字を聞いて恐らくホッとした投資家もいるだろう。だが、決算説明の中で明らかになった問題がある。その件を説明しているスライドを下にお見せする。何が問題か分かるだろうか?

問題となるのは、真中の「Improving Our Execution」の部分の最終行の説明。何とか10nmまで来たものの、やはり7nmのプロセスについては更に6か月から1年も歩留まりがまともになるのが送れるという。一方で、AMDは5nmは既に量産体制に入っており、年内には3nmという話になっている。何が天下の巨人インテルをここまで技術的に苦しめる要因になったのかは不明だが、6月には天才と呼ばれたチーフアーキテクトのジム・ケラー氏も何らかの理由で辞めている。

その結果、インテルも成長はしているが、それ以上に市場が成長している部分をAMDなどのどんどん取りに行っている。アマゾンドットコムのAWSは独自CPUを使い始めて好調であり、未だにインテルのXeonプロセッサーに拘るマイクロソフトのAzureは期待したほどの伸びを見せられなかった。アップルもインテルを離れてARMベースで独自に作ることを決めた。要はインテルの供給不足が長引いているからこそ、強豪達がこぞって参入出来るのだ。一度失ったところを取り返すのは容易ではない。技術競争は熾烈だ。AMDは少なくとも最良のポジションニングにあることは確かだろう。

2020年6月17日付

同社の強みの一つが、業界最高水準のx86およびARM®マルチコアCPUs、世界クラスのAMD Radeon®グラフィック、マルチメディアアクセラレータを含むAMDテクノロジーを活用しカスタマイズしたSOCを開発することだ。身近な例で言えば、Microsoft® Xbox® One、Nintendo Wii®U、またはSony PlayStation®4をプレイしたことがればそれがAMDのテクノロジーで動いている。そのAMDが次期PS5(2020年年末商戦向けに投入)にもCPUとGPUの両方で搭載されるが、これが発表後から中々アナリストの間でも評判が良い。

PS5のプロセッサーは、CPU的にもGPU的にも、最新の世代になり(PS4ではそこまで最新を狙っていない)、大柄なデスクトップ型ゲーミングPCに匹敵するものとなる。ストレージもHDDからSSDに変わり、これも放熱対策が必要なモデルなので、PS5はそれなりに大柄になると言われている。インテルのチーフ・アーキテクトが退職した今、よりAMDがリードする機会が増えたといえるだろう。

2020年6月3日付

6月2日の「Bank of America Securities Global Technology Conference」でCFOのDevinder Kumarがプレゼンテーションを行った。残念ながらCEOのLisa Suではない。

ただ内容はAMDの未来について今以上に希望を持たせて貰える内容だった。同社は現在のCOVID-19がハイテク業界に与えている影響と併せて、多くの技術革新が非常にタイミングよくマッチした結果、多くの所でインテルから市場シェアを奪取している状況にある。またGPUの分野では、上手くエヌビディア(NVDA)とはあまりコンピートしないようにすみ分けている。

第2四半期はRyzenおよびEPYCプラットフォームの数が再び増加しており、前年比で21%の収益増加を達成する予定。四半期ベースでは7ナノメートルでのセミカスタム収益の最初の増加が見込まれる。ここ数年で新製品の強さによりマージンを10ポイント以上拡大したようだ。2020年にはフリーキャッシュフローがプラスになり、今後数年間でかなりの金額のキャッシュが生成されると予想、過去2年間で10億ドル以上の利益を生み出しており、過去3四半期で正味キャッシュプラスとなり、現在はレバレッジが0.5倍とCFOが豪語している。

また今年のホリデーシーズン向けに、新しいPlaystation5向けとXboxシリーズXコンソール向けセミカスタム半導体を作り込んでいる。更にゲーム系の話題としては、AMDはGoogleとも組んでおり、クラウド・ゲーミングはデバイスを選ばないこともあり、今後益々伸長することが期待出来ると踏んでいる。

やはりインテルが技術的な問題で足踏みしている間に、技術的にはTSMCと組んで同社の一歩先を進んでおり、そうしたアドバンテージにより、インテルのデータセンタでのシェアを奪い続けている。通常、こうした動きは、一度変更されると中々元には戻らないものだ。また同社はCPUとGPUの両方を提供しているユニークな立ち位置にあり、これも先々に明るい絵を描かせているようだ。

2020年4月29日付

AMDが現地28日の引け後に2020年第一四半期の決算を発表した。第一四半期の結果は市場予想と一致(in-line)だったが、Covid-19の影響をより慎重に見て、またインテルとは違って通期予想も開示したが、寧ろ市場はその内容に失望する結果となり、引け後の市場では売られている。

だが実際に引け後の決算発表後に行われたテレフォンカンファレンスでCEOのリサ・スーなどの話を聞けば、実際には並々ならぬ自信を垣間見ることが出来る。アナリストのひとりが「通期予想を開示した数少ない一社だ」と言って質問に入ったが、実際のところ多くの企業が通期予想を取り下げている中で、通期予想をほぼ変わらずで出したことでも、その自信が伺える。通期予想を「下方修正」と受け取った向きもあるが、実際は「下限レンジを下げただけ」と言える。具体的には通期の増収率を前期比20~30%と、1月時点の予想の28~30%よりダウンサイドを下げただけだ。つまりこれだけ不透明な環境の中でアップサイドは変えていない。

今のAMDにはこれだけの手駒がある。技術的にもインテルの先を行き、そしてコストパフォーマンスも優れている。

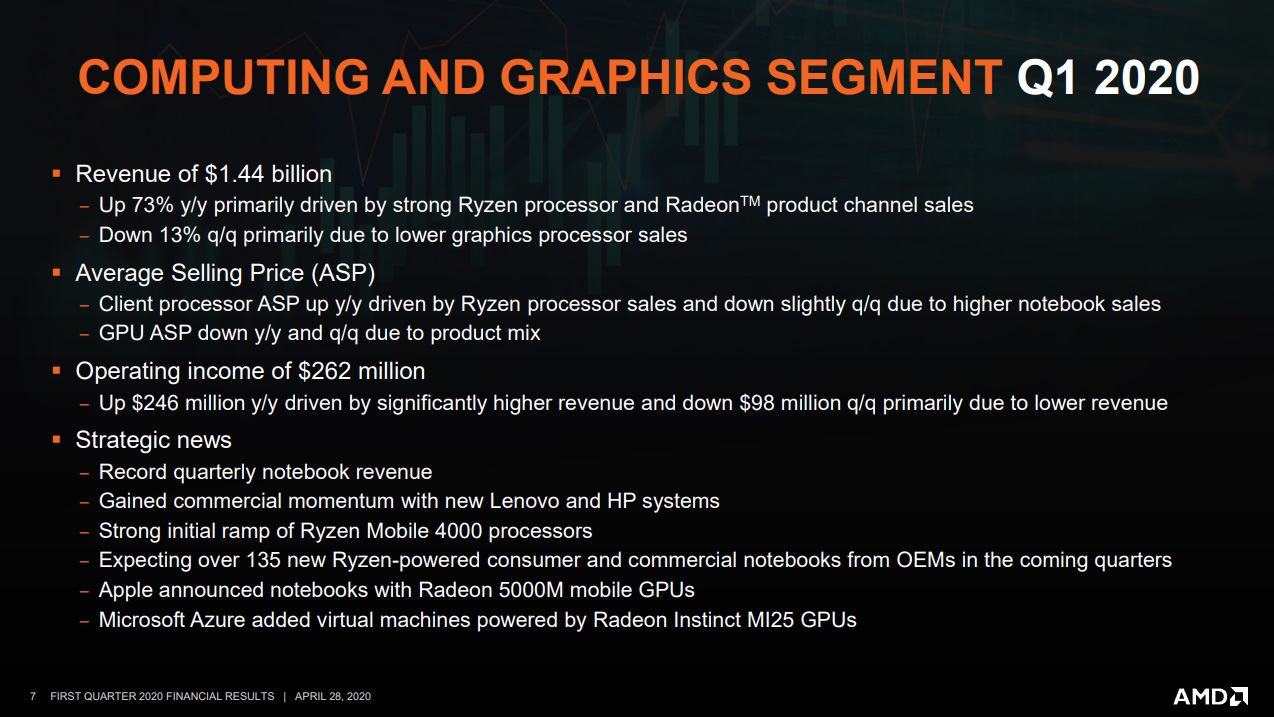

その結果が、この四半期の決算にも如実に反映された。次の2枚のスライド、セグメント別の解説だが、その下段にある「Strategic News」の項をご覧頂きたい。

なぜ、LenovoやHPが肩入れしてnotebookなどが売れているかと言えば、インテルが未だに予定通りの生産量を確保出来ずに、このCOVID-19の新たな流れの需要に対応し切らないからだ。当然、きちんとCPUなりGPUを供給出来るメーカーに、より信頼を寄せるのは当然だろう。またAppleもRadeonのGPUをMac book proに使いだす。エヌビディアには強力なライバルとなるが、信頼を得た証拠でもある。

データセンタなどでは、EPYC CPUがMicrosft Azure、Google、IBMなどで採用されており、RadeonブランドのGPUも非常に好調だ。

勿論、能天気に強気一辺倒の収益見通しを期待していた投資家は失望したかもしれないが、寧ろこんな状況下で慎重さを見せないCEOは信頼されない。通期を開示した上で、慎重な一面も見せつつ、強気な一面も垣間見せたAMDの決算、非常に素晴らしいものだったと思っている。

2020年4月4日付

インテルとエヌビディアが競合となる会社。インテルとはCPUで、エヌビディアとはGPUで戦う。

元々はCPUの専業だったが、2006年7月 グラフィックスチップ、チップセットの開発、製造を行うカナダのATIを総額54億ドルで買収したことにより、GPUへも進出を果たした。ATIのグラフィックカードはRadeonのブランドで有名。

元々は自社工場を持つ半導体メーカーであったが、2008年に製造部門を分社化し、現在はファブレスの半導体メーカーとなる。元々も製造部門はGlobalFoundriesとして現在も活躍するが、AMD自体はTSMC(台湾セミコンダクター)と協働することが多い。実際、同社がインテルの牙城を脅かしてシェアを奪っている7nmの最先端半導体はTSMCで作らせている。

2012年にCEOに就任しAMDを立て直した現在のLisa Su CEOは、、エヌビディアのJensen Huang CEOと姪と叔父の関係で、共に台湾をルーツとするのは小ネタとして有名。そのLisa Su CEOは世界的に有名な半導体の研究者で、SONYのPS3で有名になったCELLという半導体をIBM在職中に開発した人である。

現在、CPUとGPUの両方を持つことと、TSMCで最先端品7nmの半導体を量産(今年中に5nmに更に進化すると言われている)することで、技術面で苦戦するインテルを尻目に、シェアを伸ばしている。

AMD EPYC™サーバー・プロセッサー

多くのプロセッサー商品をもつAMDだが、現在最も私が注目しているのがこれ。データセンターの強い需要を取り込み、インテルの牙城をどこまで崩せるか楽しみだ。

現在のアナリスト評価はOverweightとなる。Lisa Su CEOがターンアラウンドさせたAMDだが、財務面に慎重なアナリストが多いのは事実。