8035 東京エレクトロン

https://www.tel.co.jp/

2021年5月1日号

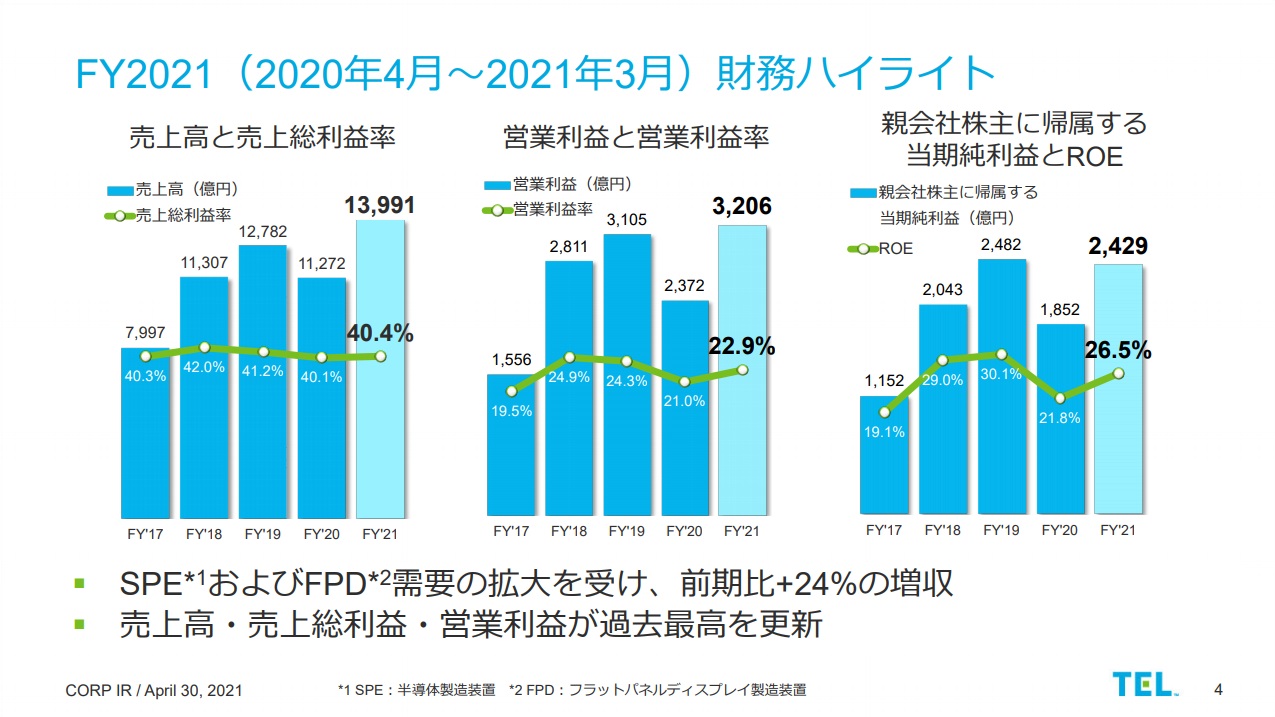

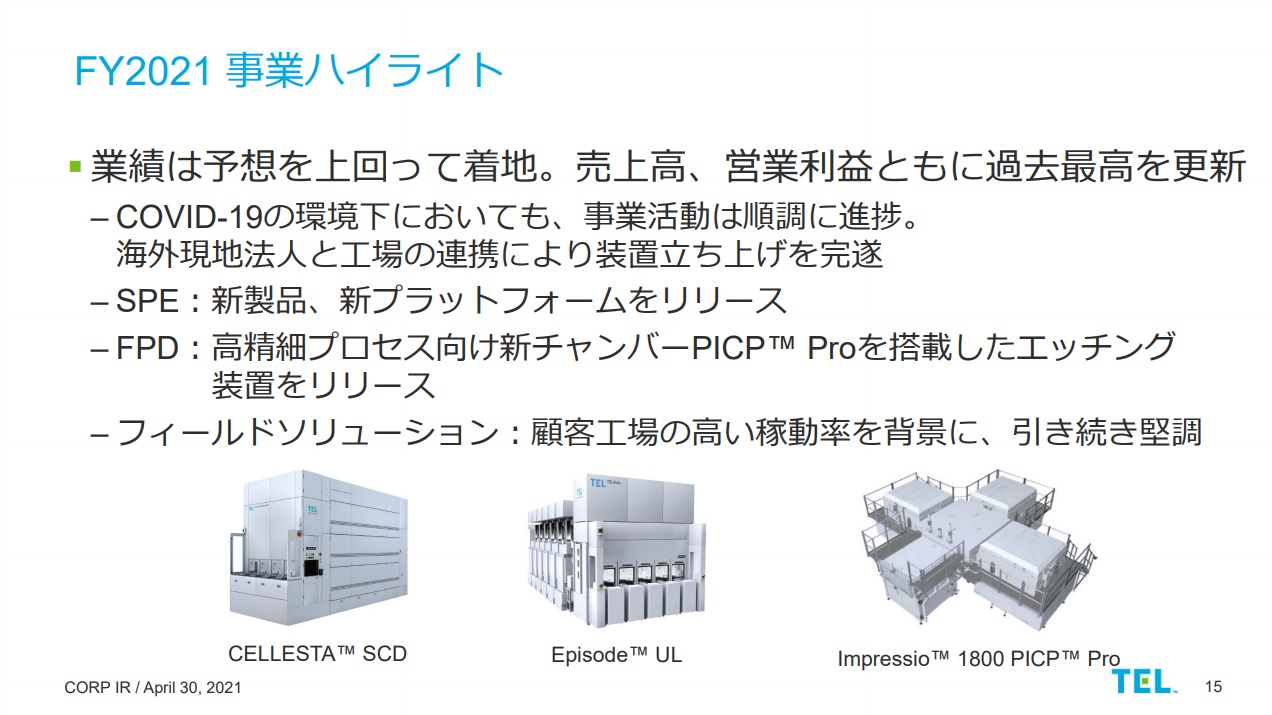

4月30日の引け後に決算発表を行った。同社は決算説明会をライブで質疑応答まで中継してくれる数少ない日本企業だ。実にIRの姿勢として高く評価出来る。是非時間があれば見て貰いたのだが、最初の布川専務の緊張感をヒシヒシと感じる一方で、河合社長は非常に嬉しそうな感じが伝わるのも良いところだ。内容は「業績は予想を上回って着地。売上高、営業利益ともに過去最高を更新」とスライドに描くほど、当然申し分ない。

業績が会社自体も予想を上回って着地していると考える程に状況は良い。河合社長が終始笑顔で質疑応答に答えているのも良く分かる。そして売上高、営業利益ともに過去最高を更新し前期比+24%の増収だ。通常半導体製造装置は受注から設置納品まで時間が掛かる為、受注段階で先々の収益予想は成り立つ。だから一般的には受注動向を確認するのだが、今回は「海外現地法人と工場の連携により装置立ち上げを完遂 」と敢えて記載する程、相当に稼働までを頑張ったのだろう。それはフィールドソリューションが顧客工場の高い稼動率を背景に、引き続き堅調だという一文からも読み取ることが出来る。

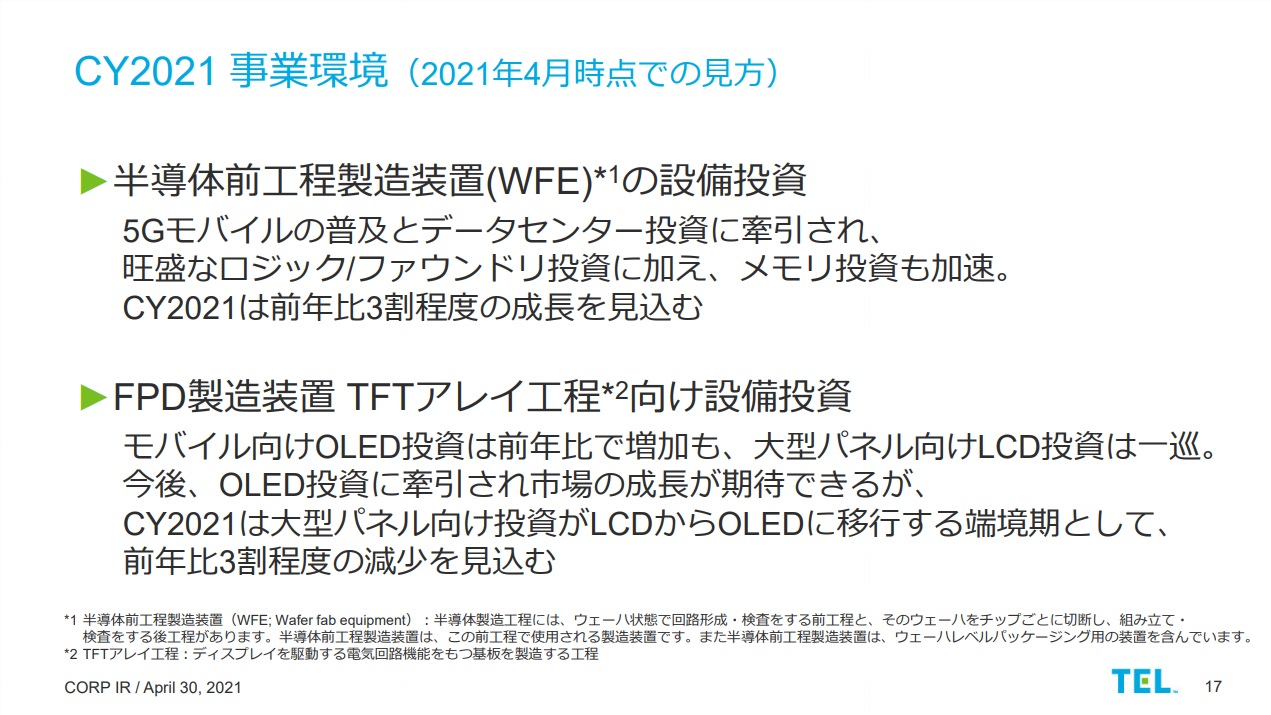

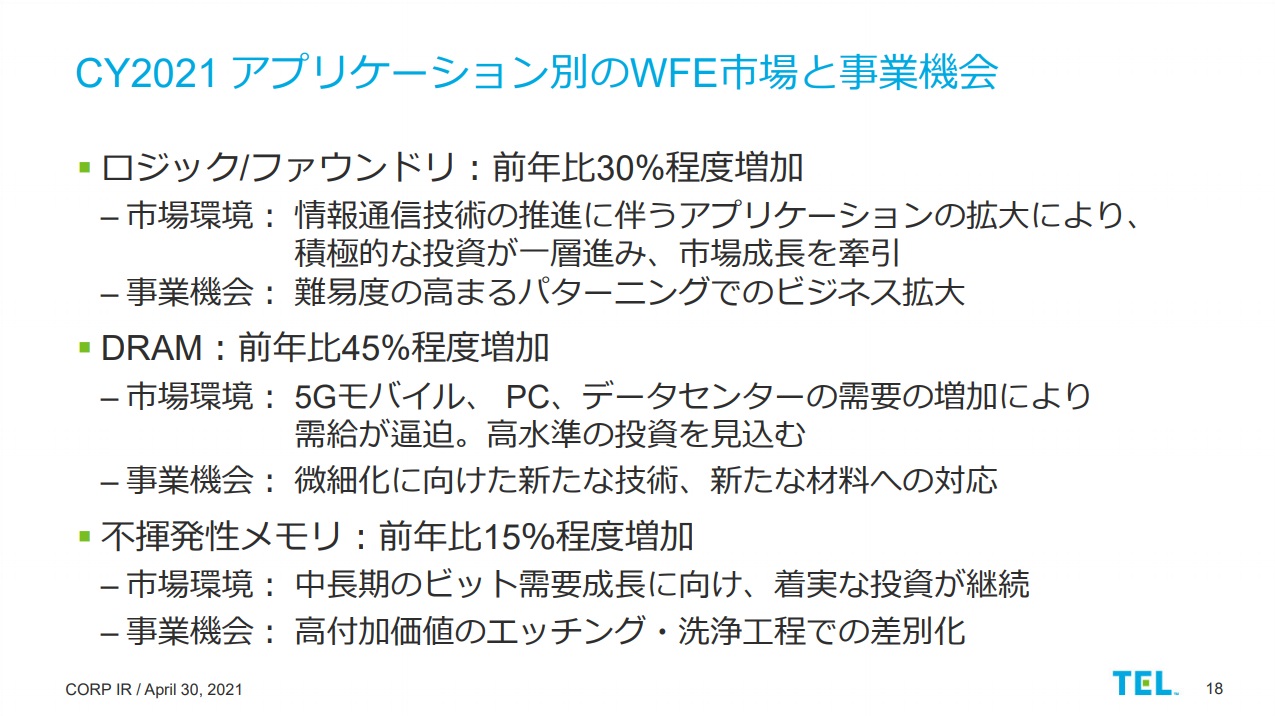

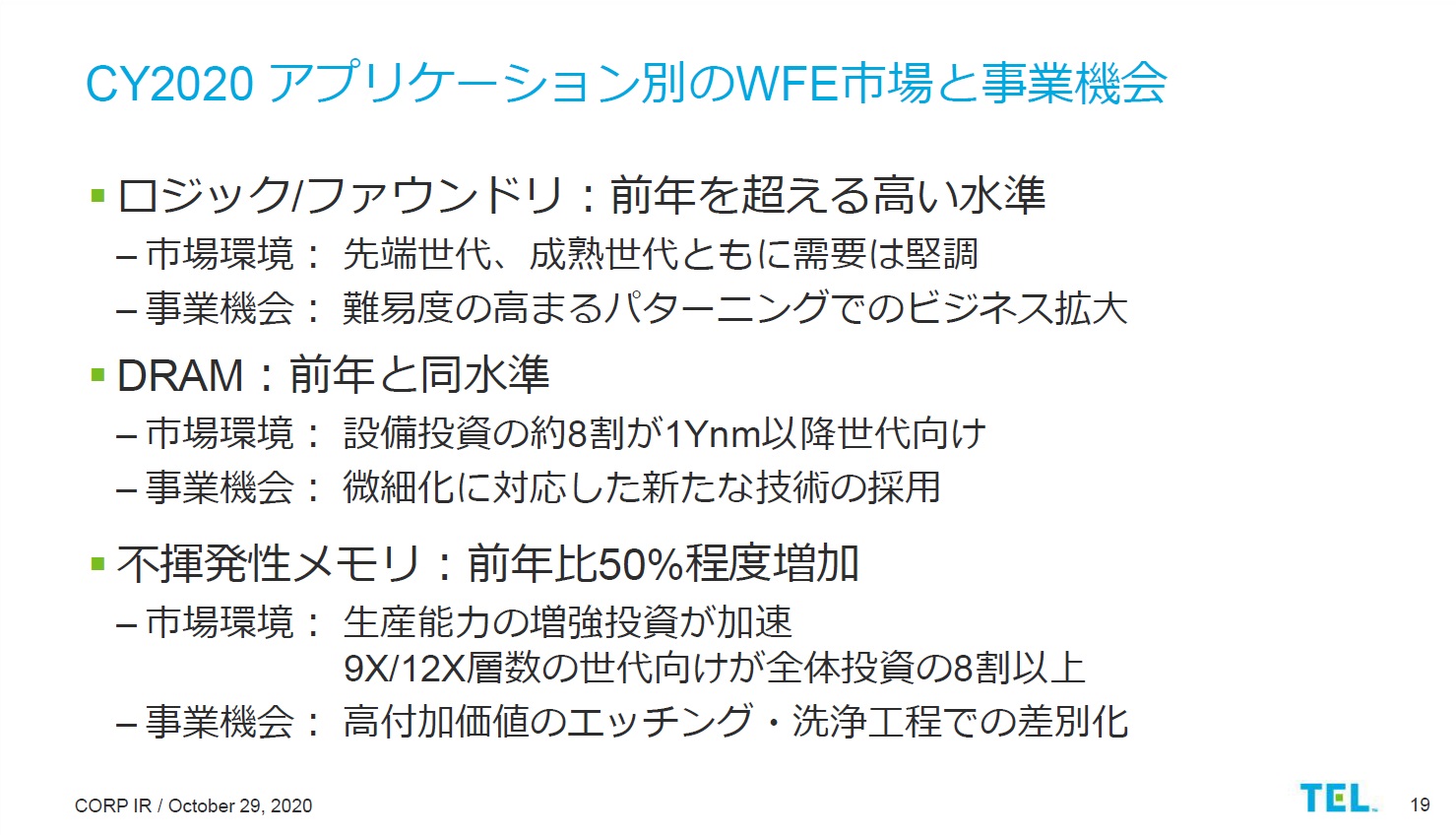

事業環境のまとめはこれ。

アプリケーション別の状況説明はこれ。今のビジネストレンドの中で半導体製造装置メーカーの置かれた環境は追い風だ。

2021年1月13日号

あれよあれよと言う間に、株価は2万円代から4万円代を超えた。これだけの大型株がここまで堅調なのはちゃんと理由がある。同じくMFCLに名を連ねる世界最大の半導体製造装置メーカーでアプライド・マテリアルズ(AMAT)もやはり同じく60ドル前後から100ドル乗せを達成した。

大きな一つの流れは半導体の微細化だが、いつもお伝えしているようにインテルはこの微細加工技術で躓いている。その結果業界勢力図が大きく塗り替わりつつあるが、もうひとつの特徴は、従来の「ムーアの法則」に従った高集積化、すなわち微細化に依存する流れが、パッケージ方法の変化という新しい技術トレンドを作り出している。こうなれば、当然新しい機器の導入が必要にもなる。

自動車向けの半導体が品不足になっているのも、一時的な需要急増によるものでは無く、クルマのCASEの流れに後押しされて、自動車一台に搭載される半導体の数が飛躍的に膨らんでいるからでもある。プレミアムレポートの方でお伝えしているが、足りないひとつは信越化学やSUMCOが手掛けるシリコンそのものだ。また自動車用に半導体は従来8インチ(200ミリウェハ)から生産されるものが多かったが、今後は12インチの方へ移行していくだろう。当然半導体製造装置を新規に導入したり、既存設備をリプレイスしたりしなければならない。恩恵を受けるのはAMATや東京エレクトロンなどの半導体製造装置メーカーだ。是非併せてAMATのページもご覧頂きたい。

2020年12月14日号

少々申し込み手続きなどが面倒でもあるが、今年のSEMICON JAPANはバーチャルで開催。半導体製造装置の今を知るにはひと手間掛けても覗いてみる価値はある。在宅・リモートの時代も悪くない。

そもそも近年はSEMICON JAPANの会場に行っても、日本では実機の持ち込みは殆ど無くなってしまったから。画像クリックして「申し込み手続き」へジャンプしてみて欲しい。

2020年12月3日号

安易にアプライド・マテリアルズに連れ高しているとは言うつもりは無いが、全体的な流れとして、再度技術が米国優位になっていく中で、どこまで東京エレクトロンがアプライド・マテリアルズなどをキャッチアップして行けるかは興味深いところだ。ただ、半導体製造装置メーカーに付加価値の源泉が移転していることは確かな事実なので、ウェットステーションのスクリーンなども含めて、この先数年はフォローの風となるだろう。

2020年11月22日号

アプライド・マテリアルズの決算があれだけ好調だったので、東京エレクトロンの決算(アプライド・マテリアルズより先に発表しています)が好調だったことは言うまでもない。2021年3月期2Q(2020年7-9月期)は、売上高3,533億3,700万円(前年比21.0%増)、営業利益735億8,000万円(同22.8%増)となり、今上期(1-2Q累計)決算は、売上高6,681億6,000万円(同31.4%増)、営業利益1,474億2,900万円(同43.9%増)となった。会社予想の売上高6,200億円(同22.0%増)、営業利益1,270億円(同24.0%増)を大きく上回っている。

好調の背景は何と言っても半導体製造装置(SPE)事業で、7-9月期のSPE事業は売上高3,316億円(前年比22.0%増)、営業利益854億円(同24.5%増)となっている。

半導体製造装置(新規装置)のアプリケーション売上高を見ると、ロジック&その他(MPU、AP(アプリケーションプロセッサ)など)向けが今1Q621億円から今2Q808億円へ大きく伸び、ロジックファウンドリ(TSMCなどの半導体受託生産業者)向けは、同466億円→455億円へ減少した。一方、メモリ向けは、不揮発性メモリ(NAND等)向けが555億円→657億円へ、DRAM向けが577億円→606億円へ伸びている

会社予想による半期ベースのアプリケーション別売上構成比は、DRAM向けが今上期25%(1186億円)→今下期20%(871億円)、不揮発性メモリ向けが26%(1233億円)→30%(1307億円)、ロジック&その他+ロジックファウンドリ向けが49%(2325億円)→50%(2178億円)となる。全体では今下期は今上期比減収になるという見通しというのはアプライド・マテリアルズと少々状況が違うかも知れない。

2020年9月6日号

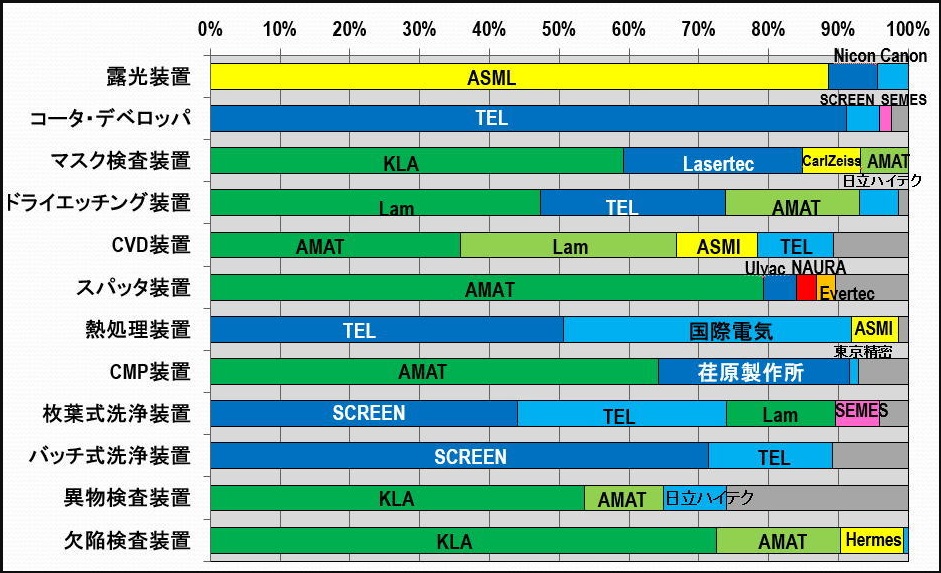

たまたま良くまとめてあるチャートを見つけたのでご披露します。左側縦に並んでいるのが、所謂半導体製造装置の装置名です。2019年時点で黄色が欧州、緑が米国、青が日本となります。東京エレクトロンについては、当然「TEL」と書いてあるところで、例えばコーター・デベロッパーならば、世界シャアの90%超を占有するものの、その上の露光装置ではゼロということになります。

日本の株式市場で話題を集める銘柄のひとつにレーザーテックがありますが、マスク検査装置の25%程度だけです。一方、スクリーンHDは、枚葉式洗浄装置で約45%、バッチ式洗浄装置で約72%のシェアを有することが分かります。熱処理装置の国際電気についてはアプライドマテリアルズが買収してしまいました。これが世界市場です。

2020年7月24日号

現地時間21日に発表になったテラダイン(半導体製造装置の後工程、テスティングで高いシェアをもつ企業)の決算は、収益、EPS共に市場予想を上回った。東京エレクトロンへのインプリケーションとしては、産業用オートメーション部門が21%も前年比で下落したにもかかわらず、半導体検査装置が前年比+49%の増加となって全体をカバーして余りあったという点だ。前工程で新しい半導体がどんどん作られない限り、後工程のテスターへの需要は生まれない。東京エレクトロンは前工程のメーカーだ。

また第3四半期のTeradyneの売上高は7億4,500万〜8億5000万ドル(コンセンサス:5億9244万ドル)が予想として示されたが、「第3四半期のガイダンスは、メモリとストレージのテスト出荷の増加と、SOCテストでの新製品でデザインウィンを取ったことによる生産増加を反映しています」とCEOのマークジャギエラが言っている。

東京エレクトロンの2021年3月期第1四半期決算発表は7月28日が予定されている。

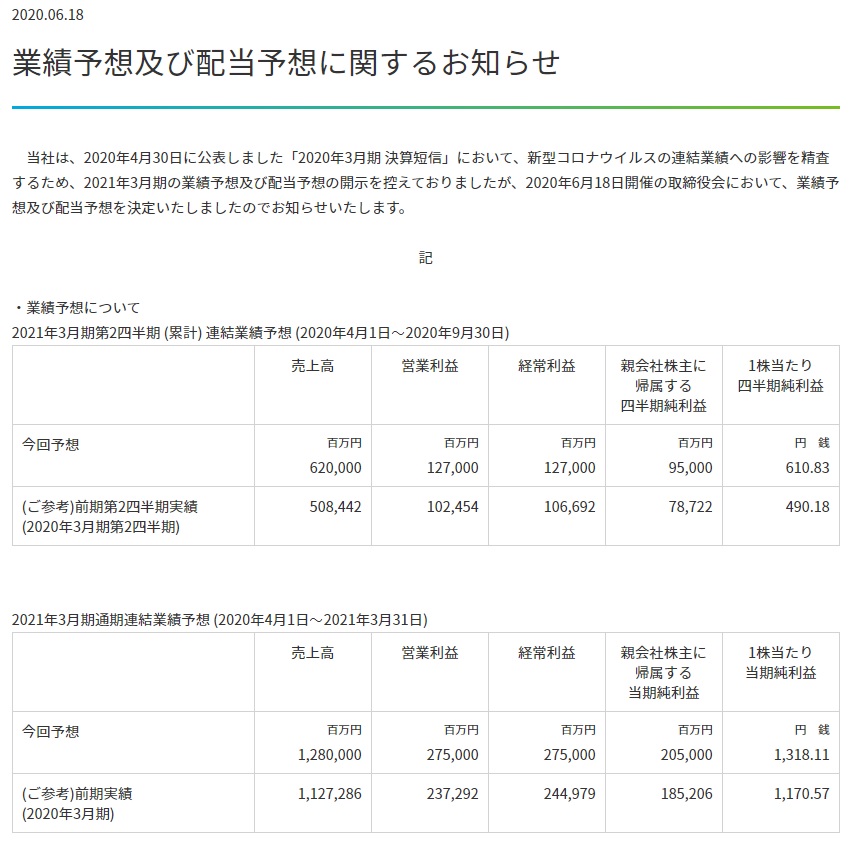

2020年6月20日号

18日に東京エレクトロンが発表した下記内容(業績予想と配当予想)は不思議なぐらい市場に受けが良かった。何故不思議と言うかと言えば、下記5月9日の決算発表時点でも同様にコメントしたが、半導体製造装置メーカーの決算について、期毎の収益や利益で評価する人は少ない。何故ならば、半導体製造装置の受注から製造、そして設置してテストラン後の引き渡しという一連の流れが四半期毎で終わるようなものではない為、逆に言えば、それを聞いたり見たりしても投資判断は出来ないからであり、にもかかわらず株価がポジティブに反応したのは、市場は相当に疑心暗鬼になっているのかも知れない。

プレスリリースの後段に「新型コロナウイルス感染拡大の状況は引き続き注視するものの、半導体及びFPD市場においては、IoT/5G/AIの普及により中長期的に需要が拡大する見通しであることを背景に、半導体製造装置及びFPD製造装置市場はともに前年比10%程度の増加を見込む」という記述がある。コロナの影響で装置の注文がキャンセルになるとでも思った人が多かったのかも知れない。ただ何度もお伝えしているように、今は技術革命の時でもあり、ここで立ち止まることは半導体メーカー自体の死を意味するとも言える。だからこそ、注文は止まらない。もし、止めるところがあったら、それはそちらの企業の株を売るべきだろう。

2020年5月9日号

東京エレクトロンの素晴らしいところは決算説明会がスライドに沿ってきちんと説明され、また併せて機関投資家やアナリストからのQ&AもきっちりとIRページで音声として共有される点だ。要は米国企業のやり方に類似している。スライドとリンクする辺り、寧ろ優れているかも知れない。

決算の内容自体は予想通り素晴らしい内容。ただ通期見通しについては言及を控えたのは、ある意味では正しいのかも知れない。そもそも半導体製造装置メーカーの決算について、期毎の収益や利益で評価する人は少ない。何故ならば、半導体製造装置の受注から製造、そして設置してテストラン後の引き渡しという一連の流れが四半期毎で終わるようなものではない為、逆に言えば、それを聞いたり見たりしても投資判断は出来ないからだ。

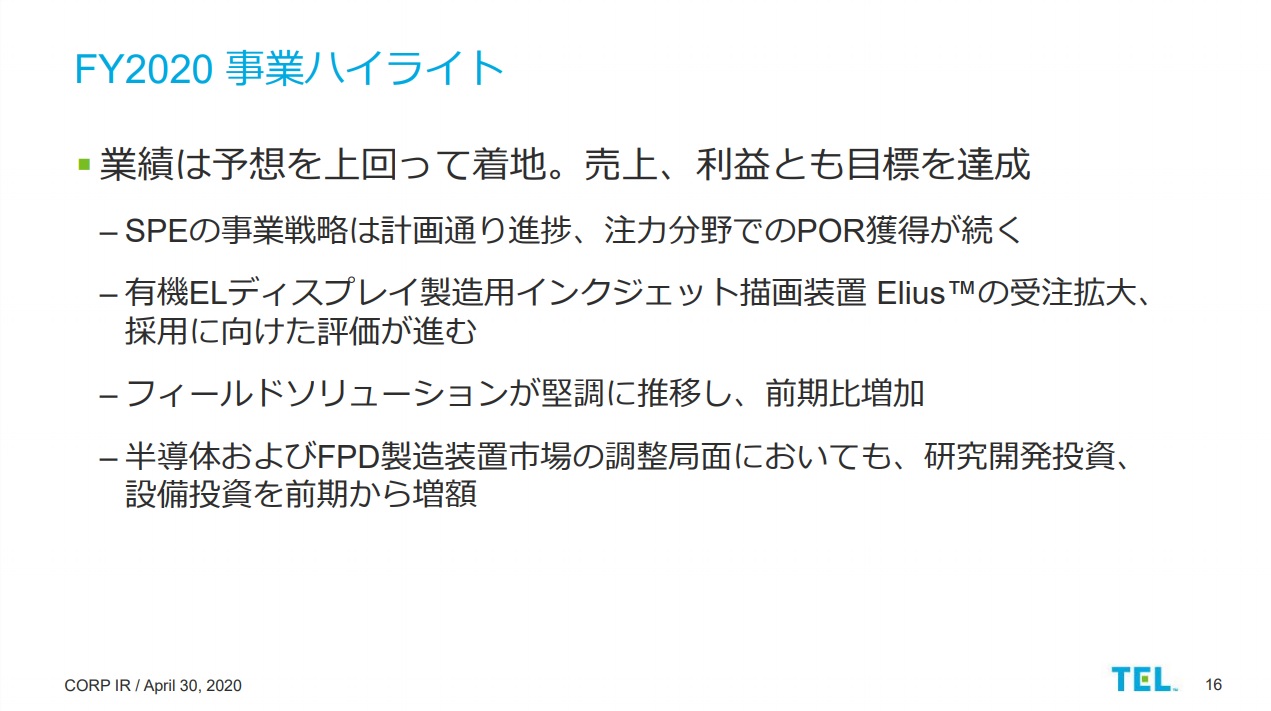

業績ハイライトとしてはこのようなスライドがある。

だが、実は半導体製造装置メーカーの決算説明で、ここの部分を深く掘り下げることはない。どちらかと言えば、それまでの継続フォローの中での追認と確認をする程度だ。逆に製造装置メーカーの決算を見る最大のポイントなるのは、例えばこのスライドのような内容。

半導体製造装置メーカーは半導体メーカーから当然受注する。半導体メーカーは半導体そのもの足許の引き合いや、技術トレンド、将来のビジネス・トレンドなどを総合的に勘案して設備投資計画を練り上げ、それを装置メーカーに伝える。つまり、足許からちょっと先ぐらいまでの見えてるマクロ環境では左右されるビジネスというよりは、将来の動向を見て物事を考えるとも言える。リスクは、例えば想定外の半導体価格の下落などにより半導体メーカーが止むを得ず設備投資計画を撤回する時だ。ただ経験則的には、そうした事態が起こった時は、半導体メーカー自体に業界再編とか、合併とかの動きが生じる。

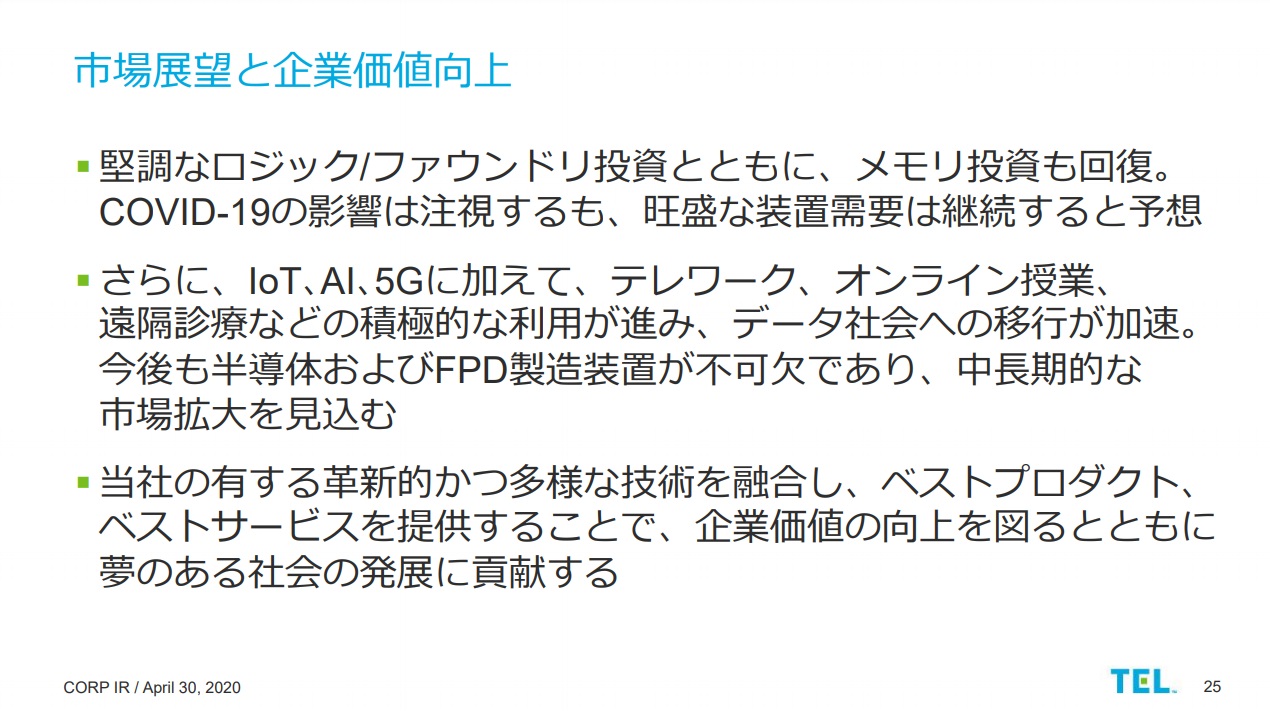

このスライドは正に東京エレクトロンからみた市場展望だ。一行目のロジック/ファンドリー投資が旺盛と言うのは、今やCPUのみならず、GPUやFPGAなどの半導体需要がうなぎ登りだからだ。ロジックとは大体インテルの事を指し、ファウンドリーとは概ねTSMCなどのことを指す。つまり、後者の主力顧客は、NVDAであり、AMDであり、XLNXなどだ。そしてやはりメモリ投資が回復するという。Q&Aの中でNANDが先か、DRAMが先かという問いには、NANDが先と答えていた。

次の一説が私がいつもお伝えしていることと全く同じことで、従来から考えていたビジネス・トレンドに、更にプラスアルファして「テレワーク、オンライン授業、遠隔診療などの積極的な利用が進み、データ社会への移行が加速。今後も半導体およびFPD製造装置が不可欠」と断言している。データトラフィックが、このところ2倍になってデータセンタなどの設備投資需要が強いという。正に見るところに間違いなしと思う。

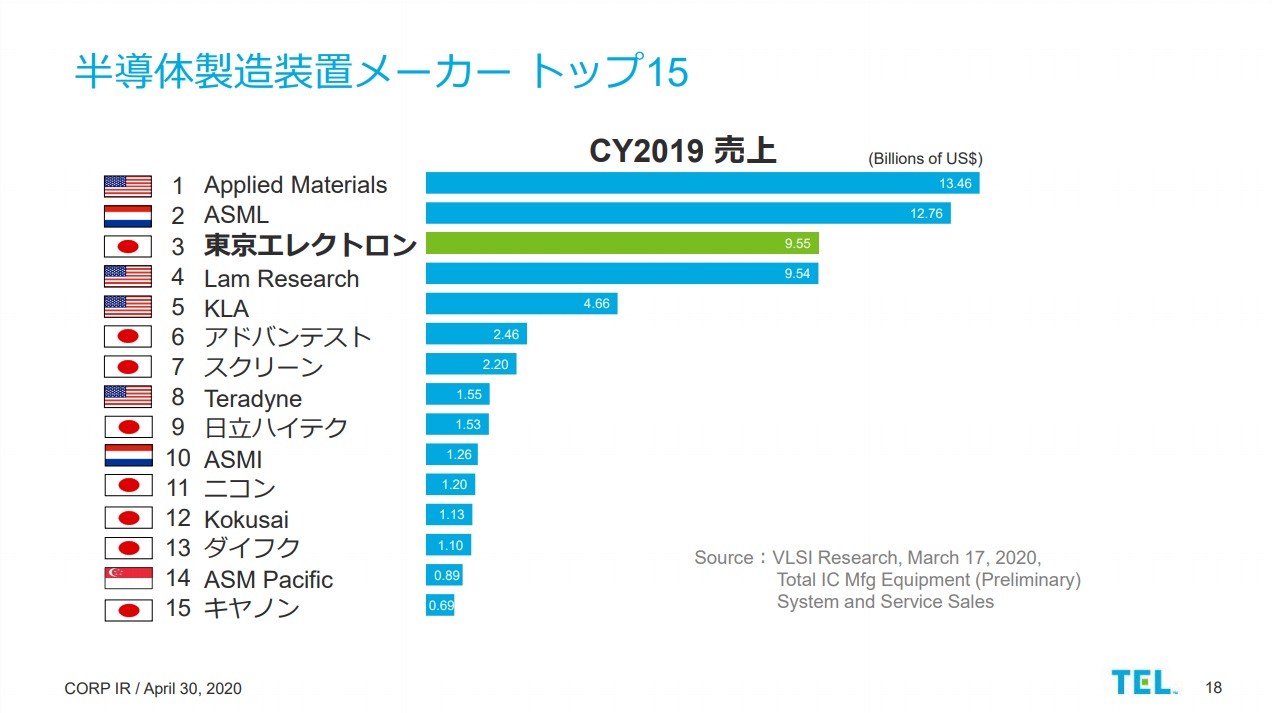

念のため、もう一枚参考になりそうなものとして、業界の売上ランキングをご紹介する。

第2位のASMLは露光装置メーカーの為、純粋に半導体製造装置をフルラインで提供しているといえば、AMATの次が東京エレクトロンだ。

2020年4月5日号

着眼点:MF10Cの頃から、半導体製造装置メーカーとしては、世界最大のApplied Materialsを取上げてきた。それは、これからの大きな右肩上がりのビジネス・トレンドの中で、半導体が担う分野は多く、また更なる技術革新が求められているからだ。その為には、半導体メーカー単独では物事は何も進まず、今や付加価値の半分以上が半導体製造装置メーカーに移転しているのではないかとまで言われている。その中で、露光装置メーカーを除けば、東京エレクトロンは世界第2位の半導体製造装置メーカーである。

半導体製造装置にはウェハー・レベルの加工を担う前工程と、ウェハー完成後の加工を担う後工程とがある。現状は前工程が主戦場である。

「18か月毎に半導体の集積度は2倍になる」と言われたムーアの法則は死んだとも言われて久しいが、一方で半導体の集積度は引き上げられないとならない。

現在では従来2次元の世界で展開していた微細加工技術が、3次元、つまり平面から立体へと進んでいる。光の波長をこれ以上細くすることが出来ない以上、2次元で細く、細くと進める開発に限界が来たのは当然だ。現在の最先端の技術は96層の積み重ねで、更に110層から120層を狙うSamsungから、更に128層を狙うWestern Digital(WDC)まで、最先端の技術革新は進んでいる。

一方、米中貿易摩擦は今回の新型コロナウイルスの感染拡大でよりヒートアップする可能性が高い。つまりHuaweiだけを5Gから締め出すということではなく、中国半導体業界自体を米国は締め出そうとするかもしれない。

当然そうなれば、米中問題のみならず、日米の外交問題も絡んできてはしまうが、Applied Materials(AMAT)の牙城を取り崩せるのは東京エレクトロン以外には考えられない。

技術開発力、所有特許の数などで比較すると、どうしても東京エレクトロンの方がApplied Materialsに比べると見劣りしてしまうのは確かだが、日本に拠点を持つ外資系半導体メーカーも多いことも踏まえると、日本株からひとつMFCLに加えることには大きな意義がある。