所感・雑感

4-6月期決算発表もピーク、毎日ワクワク・ドキドキしながらWeb-Castingで著名CEOの生の声を聞いている。投資家として、こんな楽しい時期はない。あのCEOたちが、アナリストの質問攻めに合うのだから。彼らが言葉を選びながらライブで答える内容は、その企業だけでなく、時に業界などの状況など色んなものを見せてくれる。投資のアイデアも横にも拡がる。この面白い時期を無駄に過ごす手はない。頭の整理と、機関投資家ならポジションの整理に有効に使うべきだ。自分の考えの正誤チェックも行い、次の四半期に挑む。市場が混乱し始めたように見えるのも、そうした投資家が増えているからだろう。そんな気持ちに余裕を持つことも、投資を楽しみながら長く続けるためには必要だ。

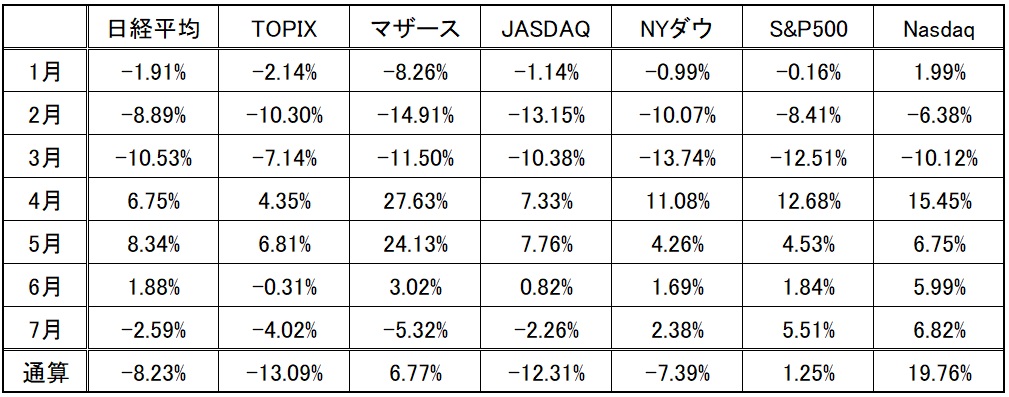

日米各株式市場の先週の終値と週間騰落率

各市場の騰落率を再チェック、記憶を辿り、メモを括り、流れを思い出す

市場の様子が変だなと思ったら、まずは冷静に市場動向を見直すことだ。その時、絶対に避けた方が良いのは「他人に相談すること」。何故なら、その人は(相場の)神様では絶対にないから。下手をすれば物知り顔の単なる素人かもしれない。ここだけの話、怒られるかも知れないがあえて言えば、金融マンの殆どが素人だ。専門家としての訓練を受けたことも無く、特別な勉強をしたわけでもなく、単に見よう見まねで経験と勘に頼っているだけの場合が多い。もしかすると、個人での投資経験はゼロという場合だってある。

そんな人に相談をしたら、単に自分の思考が混乱するだけだ。まずは自分なりに流れを整理すること。記憶を辿り、メモを括り、そして数字を洗い出す。定性的な感覚評価は十人十色だし、自分自身もその時の気分によって随分と変わるものだ。だが、数値だけは変わらない。1は1、100は100、人が違っても、気分が変わっても、変わることはない。

月替わりとなったので、各市場指数の月間騰落率の表をアップデートした。横に見て、月毎に各市場の騰落率がどの程度違いがあるかを眺め、どうしてそうなっているのかを考えてみる。1月はNASDAQだけがプラスで、一番下落しているのはマザーズだ。なぜ、これだけの開きが生じたのだろう?調べてみて損はない。

次に縦に見て、市場毎に月々の変化を追ってみる。既に横に見ているので、ある程度は時系列の出来事は確認出来ている筈。それと照らし合わせて理由を探ろう。例えば、日経平均の2月の絶対値はTOPIXのそれよりも小さいが、3月は逆に絶対値が大きくなる。そういう見方をしていくと、指数の特性や、市場の動きが蘇る筈だ。最初は何も分からないかも知れない。だがこういう練習を続けると、投資家動向や市場センチメント、或いは潮目の変化などを見る目が段々養われてくる。

何故か?それは人間の脳の方が、AIよりも賢いからだ。特殊な処理を超高速で大量に行うことはAIの方が早いだろう。だがAIを作るのは人間の脳であって、人間の脳を超えるAIはない。地道に数字を追うことで、段々と脳のディープラーニングも進んでいく。結果、徐々に推論も出来るようになるから不思議だ。適切な投資判断をすることが多い人は、大概数字を日々記録したり、入力したりしている。作業は地味なアナログ系でも、アウトプットは何れあのスーパーコンピューターの「富岳」をも超えるようになる。

さて、前置きが長くなったが、下の表を見てみよう。横に見て、縦に見て、そして全体を俯瞰するだけだ。

参考の為に、ざっと私が流れを整理してみると・・・・

「COVID-19のパンデミック」の「COV・・・」さえ聞くこと無く今年は始まったが、振り返るとこの6か月間、話題の中心になったのは「COVID-19」ばかりだった。それでもはじめは「COVID-19」が世界のマクロ経済に与える影響についてが話題の中心だったが、後半は「COVID-19」が人々の生活をどう変えて行くかへと変化した。最初は「ポスト・コロナ」と「いつかは終息する」(早いものでは気温と湿度が上がる夏前というのもあった)という前提で話が進んでいたが、徐々にそれは「With コロナ」と「簡単には終息しそうもない」という認識に変わり、今では「ニュー・ノーマルの時代」という「COVID-19」の影響で「生活様式そのものが恒久的に変わる」だろうに変わって来た。

3月迄の動きはどの市場も総論一緒だ。「大変だぁ!」と悲観論のオンパレードで、委縮するマインドは極致になった。だが徐々に「ビクビクし過ぎだ」ということに市場も気がついてきた。つまりいつも比較に出される「リーマン・ショック」とも、或いは「ITバブルの崩壊」とも、「1929年の世界大恐慌」とも全然違う話だということに気がついた。それは金融システム自体が壊れたわけでは無いというのと同義であり、「COVID-19に罹患さえしなければ大丈夫」というのと同義だ。

中国・武漢でパンデミックが始まった時(2月)は、世界の工場である中国で自由主義国家では信じられないような完全ロックダウンが行われたため、サプライチェーンが切れた。またネット含めて情報統制がされているため、世界の情勢が中国国民に届かないのと同様に、中国のパンデミックがどうなっているのかが分からなかった。これがサプライチェーンが寸断されたと市場が怯える大きな要因となってしまった。そしてその余韻を引いたまま、パンデミックは欧州に飛び火し、そして米国に移り、3月20日前後に最悪な状況を迎えた。

ただそこからが面白い。COVID-19のパンデミック拡大、感染者数累計数値の爆発などは無視するかのように株価はリバウンドを始めた。だが当然のことながら跛行色がつく。その源となったのが1-3月期の決算発表だ。ロックダウンが世界中の都市で行われ、経済活動はストップしているであろうことは周知の事実であったので、足許の業績は殆ど無視された。3月末に殆どの企業の年度末が集中する日本でさえ、4月末から5月に発表された企業決算で足許の状況が悪いことは無視された。寧ろ、思ったよりも早く工場が再稼働したなどの情報をポジティブに取り上げることの方が大きかった。

そして何より、そんな状況(日本では緊急事態宣言が発動)でも企業活動が出来ている、或いはする方法があるという「リモート・ワーク/テレワーク」がひとつのキーワードになった。そして「STAY HOME」と言われたら何をして過ごすのかという視点で「巣篭もり」というもうひとつのキーワードが生まれた。私の記憶にある限り、1-3月期決算、或いは3月末本決算の数値がこれだけ蔑ろにされた4月以降の市場展開は記憶に無い。だからこの4-6月期の決算発表シーズンが、或る意味では久し振りの数字の答え合わせのタイミングと言える。流石にこの程度まで時間が経てば、市場も「数値」を見る余裕が出てきたのだろう。

そして漸く「玉石混淆、石のふるい落とし」が始まった。業績数値を気にせず、実態ビジネスをあまり顧みず、「○○らしい」という噂だけで、板の薄いところ(流動性が無い)をスルスルと買い上げられ、買いが買いを呼ぶ展開となったのが「マザーズ」の4月と5月だろう。2か月で5割を超える市場指数の上昇は、いくらリバウンドと言ってもやり過ぎだ。そもそも実態が無いのだから。日本市場の特殊性である「○○関連銘柄」という噂と、囃し立てだけで「相場が動く」展開が続いた。

敢えてここで「相場」という単語を使ってみた。私はテレビでコメンテーターを続けていた時も、講演会でお話をさせて貰う時も、まず「相場」という言葉は使わない。私は「相場師」と「投資家」は違うと思っている。「相場師」は動くものを追い駆ける猫のようなもの。「投資家」は種子選びから始まって、田畑を耕し、果実を収穫する農耕民族のようなもの。相手にしているものは共に同じ市場だが、性質は全く異なると思っている。当時の「マザーズ」には沢山の猫が集まっていた。

玉石混淆、石のふるい落としが始まった

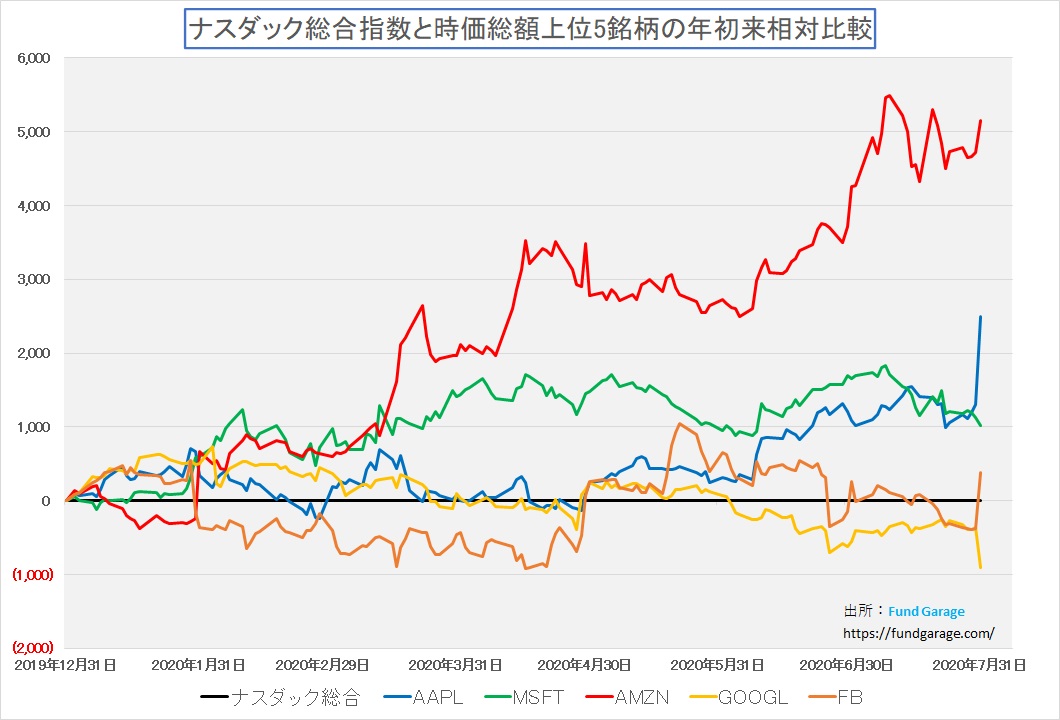

先程の表で確認するまでもなく、今年に入ってから米国株、取り分けNASDAQ市場に取引されている株価のパフォーマンスは目を見張るものがある。毎回繰り返しになるが、大きな「右肩上がりのビジネス・トレンド」がそもそも始まっていた中で、COVID-19のパンデミックがその流れを加速させた。AI、5G、IoTやエッジコンピューティング、そして自動車のCASEだ。これらのメインプレイヤーは殆どが米国企業である。中でもNASDAQに上場している企業達だ。だからパフォーマンスが良くて当然だろう。だが、ここに来て、その本家本元でさえも、はっきりと明暗を分け始めた。それが4-6月期決算の発表だ。まず下のチャートを見て欲しい。

NASDAQを牽引する時価総額上位5銘柄の年初来の動きだ。先々週のはじめ位まで、殆どがNASDAQと同等かそれ以上のパフォーマンスを示している。合計すると時価総額で40%以上の銘柄群なので、これらの上昇=NASDAQの上昇と言っても過言では無いが、直近で雲行きが変わってきている。

素晴らしい4-6月期決算の発表をしたアマゾンドットコム(AMZN)はまるで王者だ。上昇しているNASDAQそのものを更に50%以上アウトパフォームしている。しかし、ちょっと振り返って1月末迄ぐらいを見ると、この5銘柄の中で一番パフォーマンスが悪く、NASDAQの足を引っ張る形になっているのが見て取れる。だがその後、COVID-19のパンデミックの流れに乗って、飛んでもないパフォーマンスを叩き出した。

一方でGoogleを傘下にもつアルファベット(GOOGL)は、5月の終わりぐらいまではNASDAQ同等プラスぐらいの成績だ。Youtuberという流行があり、巣篭もりの娯楽として期待され、またネットワークのインフラとして「リモート・ワーク/テレワーク」での拡がりを期待された。だが基本的は宣伝広告費がメインのビジネスモデル。世界経済の失速やGDPの下方修正が相次いだことで宣伝広告費の減少が見込まれると失速し始め、この決算発表で止めを刺した。はっきり言って、やはり決算内容は精彩を欠く。良いのはGoogleクラウドぐらいで、しかしGoogleのクラウドサービスは業界第3位(と言っても第2位との差は大きい。後半のビジネス・トレンドの項を参照のこと)であり、まだ規模的にも設備投資を続けないとならない金食い虫だ。主力の宣伝広告は伸びそうもない。

同じく宣伝広告費を充てにしているビジネスモデルがFacebookだが、こちらはSNSとして外出出来なくても人と繋がる手段として存在感が強まり、大手の宣伝広告費を充てにするよりも中小企業のそれを取りに行くことが可能なモデルだということが評価された。

そして新たな発見となったのがアップル(AAPL)だ。過去最高の第3四半期の業績を達成し、この四半期中に店舗を閉鎖したにもかかわらず、売上高は前年比11%増を記録した。ティムクックCEOも、「なんでこんなに素晴らしい成績だったんだ?」というアナリストの質問に「いろんな複合要因、勿論iPhone SEの投入効果や、MacノートやiPadがオンライン学習を含めて需要が急増したことなどもあるが、店を閉じたり開けたりしたことや、中国の立ち直りなど、いろんなことが重なっている」と、何となくクリスタル・クリアな回答は出来なかった。だが、色々と考えるとそうかも知れないと思えた。よって株価は決算発表後から更に急騰している。

マイクロソフトが決算発表後にだらけた感じになっているのは、前回お伝えした通りだ。Azureの伸びが鈍化したのが嫌気されている。これはインテルとの蜜月が災いしていると思われる(AWSの状況説明でよりはっきりしたように思う)が、もう少し長期的な目線で見ると、やや違ったものも見えるようにも思う。この辺りも後述する。

一般にはFANGとか、テックジャイアントなどと無敵艦隊のように囃し立てられているが、実はこの5社の中でも玉と石の違いが出始めたのが足元の状況だ。

日本市場は化けの皮が剝がれ始めたのかも知れない

一般的に言えば、民主党政権が倒れて以降、日本の株価も米国市場を追随するようになった。これは自民党政権がやはり米国経済の拡大恩恵を受け易い状況を生み出したからであり、民主党政権時代のように対米関係がもつれていた時代とは様相が随分と変わった。だが、ことCOVID-19のパンデミックに関わるものとしては、日本にそのメインプレイヤーが殆ど居ないことが災いしている。日本がメインプレイヤーになり得るのは、自動車と電子部品というのがざっくりした見立てだが、このパンデミックはその頼みの綱の自動車産業に大きな重石となっている。更に、電子部品についても、日本電産の決算発表でも、村田製作所の決算発表でも明らかにされたが、自動車関連が足を引いている。朗報があるとすれば日本電産の永守会長も「自動車も大底を脱した」という主旨の発言をされたことだろう。またアップルは別にして、新興市場での低価格帯のスマホの売行きが大きく減速したことも、電子部品関連については向かい風となった。

また残念なことに、日本企業は緊急事態宣言解除後、在日の欧米企業が在宅勤務をまだ続ける傍らで、多くの企業で通常勤務に戻り始めてしまった。これには就業に対する国民意識の違いとか、COVID-19のパンデミック拡大が諸外国に比べて桁違いに小さいことで実感を伴わないなど、種々の理由があると思うが、事実だから仕方がない。そもそも日本には米国のメインプレイヤー達のディストリビューターとかベンダーが主たるところなので、決算発表が始まると「期待外れ」や「恩恵無し」が増えて当然だろう。

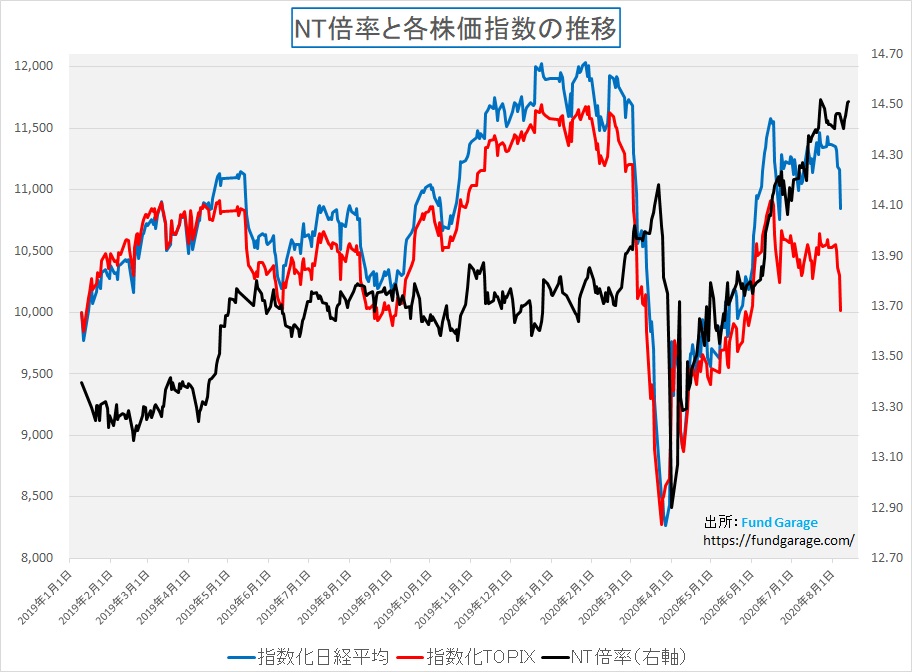

下のチャートを見て欲しい。普段はNT倍率の歪みの話をするために使う2019年1月からの時系列推移を示しているが、今回は日経平均株価もTOPIXも共倒れになっていることが分かる。NT倍率の修正で日経平均だけがスルスルと1,000円程度下がったというならば良いのだが、寧ろNT倍率自体はより上昇した感じだ。そしてTOPIXに至っては、2019年初めからの蓄積をほぼ全て吐き出したレベルにまで舞い戻っている。9月末に向かって、機関投資家のポジション調整が始まるかも知れないし、日本株への資金流入はあまり期待出来そうにない。

この先のまとめ

普通に考えて日本株については「期待は失望の母」になると思われる。「米中関係の強烈な悪化」は色々な形で日本経済に影響を及ぼすだろう。また頭をもたげる不安は日本の財政問題だ。どこぞの悲観論者のように「日本国債暴落」などと言うつもりは毛頭ないが、ただ災害復旧の為の支出があり、COVID-19関連の支出がありでは国庫は寂しくなるだけだ。そこに来て、再度COVID-19の感染者拡大が始まってしまった。

ただCOVID-19の感染者拡大についてはメディアなどの取り上げ方に一過言ある。毎朝更新しているので必ずチェックして欲しいのだが、8月2日の「世界の新型コロナウイルス感染動向・国別データの分析」には状況分析として下記のようにコメントさせて貰った。

引用すると「東京都は新規感染者数こそ+472人と急増していますが、重症者数は更に1人減って15人となり、亡くなった人は全く増えていません。このひと月で感染者数累計は13,163人と+6,871人も増加していますが、死亡者数は325人(7月2日)から332人(8月2日)と7人増えただけです。日本全体でも、死亡者数は976人から36人増えただけです。その間に感染者数は37,779人まで+18,741人も増えています。PCR検査を増やしたメリットはどこにあるのかと思ってしまいます。」

数字を追い続けているので状況変化には敏感だが、日本の現状はまだまだ大丈夫だと思われる。重症患者数、死亡者数の増加率(デルタ)が立ち始めれば警戒信号だと思われるが、現在はこれだけ新規感染者数が増大しながらも、寧ろ気持ち悪いぐらいに穏やかなものだ。決して、新規感染者数の増減だけで一喜一憂する必要は無い。

だが、ポピュリズムに走り易く、集団ヒステリーになり易い日本人の特性がエスカレートすると、経済の停滞を招き、税金の無駄遣いをたかるようになるので、これは投資環境としてはネガティブな話となるので注意を要すると思われる。

注目の右肩上がりのビジネス・トレンドとトピックス

アマゾン対マイクロソフト、すなわちAWS対Azureの戦いはどちらが勝つか?

この4-6月期決算の発表をチェックする中で頭をもたげた素朴な私の疑問は「最終的にはアマゾンが勝つのか?、マイクロソフトが勝つのか?」ということ。勿論簡単に結論など出る訳が無いし、どちらかが勝つという結論が出る前に、まだまだものすごい勢いでクラウドサービス産業自体が成長しているのが先だ。市場がマチュアな状態になって、初めて陣取り合戦になると感じられた。

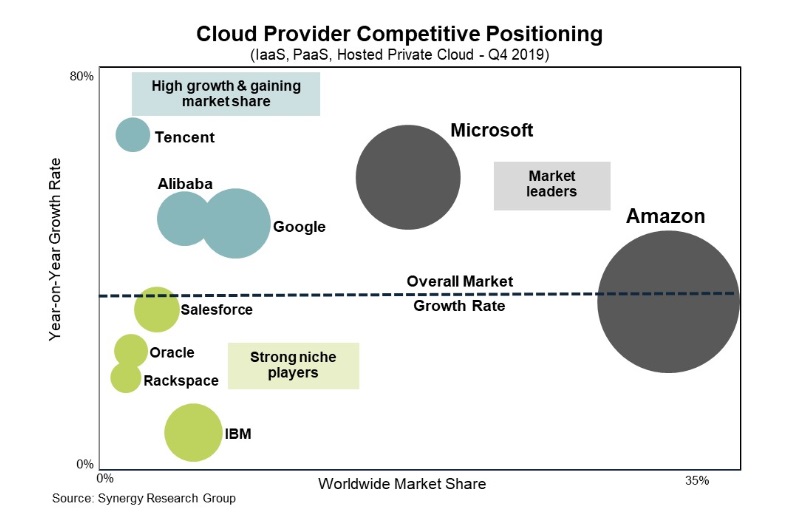

下のチャートはSynergy Research Groupがまとめたクラウドサービス業界の勢力図で横軸がワールドワイドの市場シェア、縦軸が年率成長率を現している。つまり右に行けば行くほど市場シェアが高くなり、上に行けば行くほど成長率が高いことになる。

まず一目瞭然なのは、アマゾンのAWSがNo.1のクラウドサービス業者だということ。そして次がマイクロソフトのAzureということになる。第3位のGoogleクラウドとは結構さが開いていることは記憶して置いて欲しい。この四半期、AWSは$108億ドルの売上となったが、成長率は対前年比+29%と遂に30%を切った。1-3月期は対前年比+33%だったので一見すると成長率の鈍化が気になるかも知れない。

だが実はマイクロソフトのAzureも1-3月期は対前年比で+61%だったものがこの四半期においては+47%にスローダウンしている。当初はこのスローダウンはインテルのCPU供給の滞りが大きな要因だろうと思っていたが、アマゾンの決算説明でひとつ明らかになったのは、流石にこのCOVID-19のパンデミックの中で、顧客サイドのニーズは引き続きクラウドサービスに対して根強いながらも、一方で経営自体が苦しいために、必死の費用削減に動いていることがポイントとなるようだ。そしてこれに協力する立場を取っているのが、現在のアマゾンドットコムのスタンスだということが確認出来た。

これについてアマゾンのCFOは次のような言い方をしている。「今企業は困難な環境下にあって、全般的にそうだが特に接客業や観光業において必死でコスト削減をしようとしている。だからアマゾンとしても、可能な限りそれに協力出来るように、積極的に費用削減が出来る方法を提案している。例えばこれには、意味のある使用量の縮小や、アーキテクチャのベストプラクティスに対するワークロードのベンチマークなどが含まれる。短期的に使用料の増加には寄与しないが、顧客がお金を節約出来れば、長期的な関係構築には役立つからだ。」 Q&Aを聞きながら、目から鱗が落ちるような気がした。

つまり「損して元を取れ」的な発想とも言える。実際、バックログで言えば対前年比で+65%の成長があり、対前四半期では+21%の成長がAWSはあるという。確かに過去26年間の社歴の中で最大の四半期利益を、それも世界中がCOVID-19の感染者拡大に震撼としている中で、これ以上の利益を挙げて独り勝ちを続けるよりも、顧客の健全性を保てるように協力することは非常に意義があることだ。株主になってその企業を所有したいという気持ちにさせられる。

恐らく、マイクロソフトもこの規模までくれば、また業務用のアプリケーションの豊富さから考えれば、同様な動きをしているであろうと想像することが出来る。だから今の足許の状況だけから判断して成長余力の優劣を判断するのは時期尚早だろう。ただ、これは技術革新と併せて、常に興味を持ってみていくテーマだと思われる。上記の図から明らかなように、クラウドサービス業者としては、完全にアマゾンのAWSとマイクロソフトのAzureが頭抜けているのだから。

時々市場シェアなどを考慮しないノイズが聞こえて来る時があるが、その時はこの図を思い出して欲しい。

今週以降の注目の主要米国企業の決算

先週から米国企業の4-6月期の決算発表が本格化した。山のような数の企業が決算発表を行うが、インテルやマイクロソフトのように、中でも内容を知っておいて損はないと思われる企業と日程を下記にお知らせする。

※23日と思われたアマゾンドットコムが30日に変わったように、決算発表日は現時点で把握している予定であり、変更になる場合がある。

- 8月3日 KLAコーポレーション(KLAC)

- 8月4日 ウォルト・ディズニー(DIS)

- 8月5日 ロク(ROKU)

- 8月5日 スクエア(SQ)

- 8月5日 ウエスタンデジタル(WDC)

- 8月6日 T-モバイル・US(TMUS)

- 8月6日 ウーバー・テクノロジーズ(UBER)

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

今週は村田製作所、ソフトバンク・グループ、ウェスタン・デジタル、ザイリンクス、クアルコム、アマゾンドットコム、アドバンスド・マイクロ・デバイスをアップデートしました。