所感・雑感

TOPIXと日経平均の騰落率の違いやNT倍率にも確りと表れているのが、想定通り「石のふるい落とし」が始まったことだ。株価の割高感も日毎強まっている。連日発表になる決算を見て「良い結果のはずが無いだろうに」と思われたものは間違いなく売られている。逆に言えば「市場はこの企業に何を今まで期待していたのだろか?」と慌てふためいて売られる様をみて不思議に思ったりもする。決して偉そうに尤もらしいことを言っているつもりはない。投資には「常識的に考える」というセンスが案外大事だ。マザーズの下落率にもそれを見ることが出来る。一方、米国市場の動きには少々違いが見られる。米国市場は実績よりもアウトルックが市場コンセンサスに対してどうなっているかの方が重要だ。

日米各株式市場の先週の終値と週間騰落率

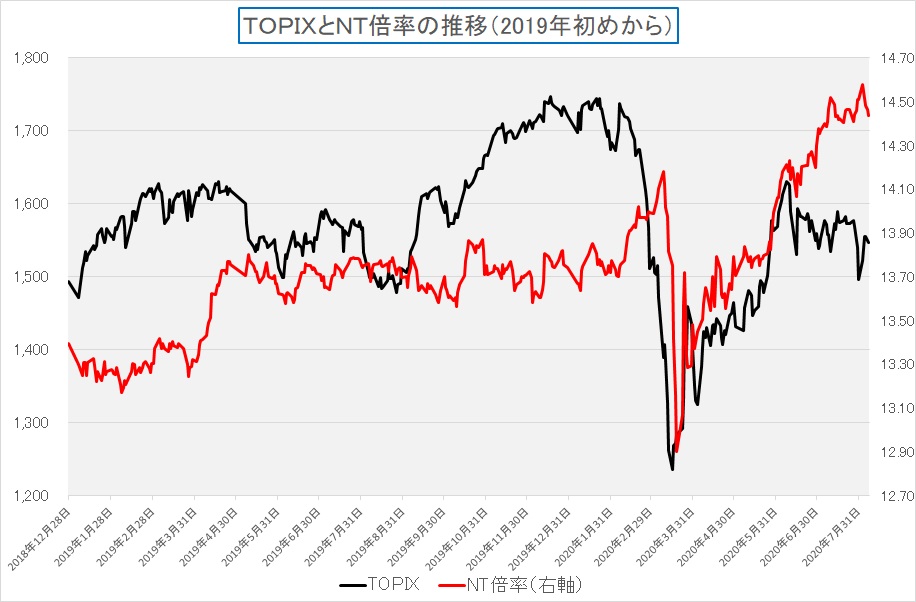

TOPIXとNT倍率の推移をチェックする

市場全体の動きを捉えようとするならば、基本的に日本市場はTOPIXを見るのが王道だ。最近はMSCI(モルガン・スタンレー・キャピタル・インデックス)やESGの各種インデックスなど、機関投資家がベンチマークとするインデックスも増えたが、基本的にはTOPIXで充分だし、更に言えば数値を調べ易い(日経新聞ですぐわかる)。NT倍率は日経平均株価をTOPIXで除した数で、これが上昇すれば日経平均株価がより割高に買われていて、逆に下落すれば日経平均株価がより割安に売られていることになる。従前説明したように、日経平均は先物と絡めたマニピュレーションをし易いという性格から、昔から弄くられ易い。下のチャートは、黒線がTOPIX、赤線がNT倍率を示している。

一目瞭然なのが、6月以降、TOPIXは下落するも、日経平均(に採用されている値嵩株系)はお構いなしに買われていることだ。この要因のひとつは海外投資家の動きかも知れない。少し横道に逸れるが、その根拠を考えてみよう。

最近はリサーチ・レポートが充実している外資系証券会社がめっきり減った。外資系証券会社自体が無くなったという意味だ。そしてセルサイドのアナリストも減った。以前は米系、欧州系併せて沢山の外資系証券会社があり、更に野村、日興、大和、更に準大手証券会社と沢山のセルサイドのリサーチ・レポートが刊行されるインフラがあったが、外資系証券会社が日本やアジアから撤退し、日系証券会社がメガバンク系列を核に合併して数が減ったこともあり、アナリストの数がめっきり減った。完全に日本の証券市場は世界の中で魅力の乏しいものになった。香港情勢がゴタゴタなことを考えると、アジア地域は恐らく今後は今まで以上にシンガポールが中心となるのだろう。

また一方で、アクティブ運用よりもパッシブ運用の方が優れているとまことしやかに囁かれ続けた為、そもそもアナリストの必要性を薄れさせてしまった。これは鶏と卵のような話にはなると思うが・・・・。前者は徒に手数料自由化で安いことは良いことだと有料情報の文化を作らないままに欧米を真似たこと、後者は情報の質と量の低下がパフォーマンスの悪化を招いたという、自ら招いた原因と帰結かも知れない。欧米では有料の投資情報サービスが案外多いことはあまり日本では知られていない。

以前は外資系のトップアナリストともなれば相当に稼ぎも良かったこともあり、猛烈な競争原理が働き、当然高いクォリティのレポートが出回った。だが最近はハウスビュー(マクロや為替の見方)と一致しない個別株レポートを大手証券会社でも堂々と発行するぐらいだから、そのクォリティの低下は著しい。例えば、円高予想のハウスビューを為替のアナリストが滔々と語る一方で、同じ調査部が輸出関連株も買い推奨したりという具合だ。本来ならばあり得ない。

一部の優秀なアナリストはバイサイド(運用会社)のアナリストに転職したが、セルサイドのアナリストに比べて、バイサイド・アナリストは決定的な弱点を構造的に抱えている。それは投資家の反応を吸収して咀嚼し直せないことだ。投資家の勘所が掴めないとも言い換えられる。その為、アナリストを発行体企業が投資家の反応を勉強する為に呼んだりもしない。通常、セルサイドのアナリストは決算期が過ぎれば、担当カバレッジのレポートを抱えて世界中をロードショウに出掛けて欧米の運用会社にもプレゼンするのが普通だった。その見返りとして彼らは欧米投資家のアペタイトがどこにあるかを吸収し、またそれを日本のセールス部隊や機関投資家にフィードバック出来る。それをまた発行体にもフィードバックしたりすることで、発行体側も資本政策などを組み立てられた。

一方で、バイサイド・アナリストが自分のリサーチ内容をプレゼン出来るのは、基本的には自社のファンドマネージャーしかいない。最近は証券会社など販売会社にも出向いて販売員向けの勉強会はしているようだが、機関投資家の投資判断者、つまりファンドマネージャーに公にプレゼンすることはない。売り子にキャッチーなフレーズを伝言は出来るが、「これは投資判断に資する情報だな」とファンドマネージャーが受け止めるかどうか丁々発止やり合うことはない。前者とは次元の違う話だ。結果、大口投資家のアペタイトは全く分からない。

その結果として、外国人投資家にとっては、より個別の日本株の動向は掴み難く、日本株のエクスポージャーを取るためにはETFや先物を使う方が無難になる。そもそもグローバルに見た時の日本株の適正ウェイトは米国株の1/3程度(もっと少ない場合も多い)なのだから、それで充分と判断されても仕方ない。その結果として、日経平均は上昇するが、TOPIXは上がらないという最近のような状態を作り出してしまう。日本株のリバウンドを取る時、海外の投資家にとって手っ取り早い方法は、流動性を考えても先物を買うことだ。その時、TOPIXの先物を優先する外国人投資家は実際に少ない。それが端的に表れているのが上記のチャートだ。

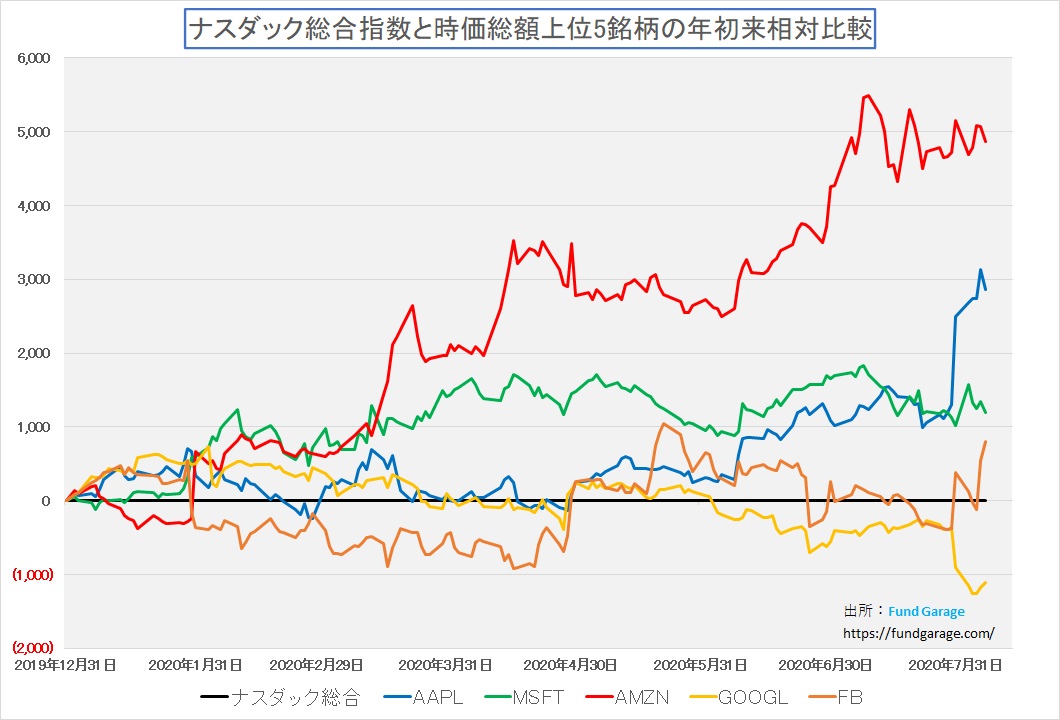

アマゾン、アップル、フェイスブックが主導する分かり易いS&P500とNASDAQの上昇

これとは対照的に、米国市場は元気だ。NYダウこそ若干のマイナスに終わったが、S&P500もNASDAQも極めて調子が良い。NASDAQは連日最高値更新の勢いで木曜日にはついに11,000ptsさえも超えてしまった。当然中身は偏っている。だがご承知の通り、今現在のS&P500もNASDAQも、同じもので偏っている。それらはNASDAQの時価総額上位の銘柄だが、キーワードがひとつある。分かり易い銘柄が中心だということ。ありがたいことに、最近の上位銘柄は米国企業と言っても、恐らくそのビジネス内容は日本の一般の個人投資家にとっても寧ろ日本企業よりも身近だろう。日本の時価総額上位であるソフトバンク・グループ(9984)やキーエンス(6861)より分かり易いと思われる。何故なら、iPhoneをつかってFacebookで人と繋がり、お買い物はAmazonでするというライフスタイルがこれからも続くと思えば迷わず投資出来る世界だからだ。

一方で2月に「ソフトバンク・グループ(9984)は本来どう評価すべきなのか?」を書いたのは、メディアが全く的を得た記事やコラムを書かないし、投資会社のビジネスモデルを理解しているとは思えないものばかりだったからだ。「キー・オブ・サイエンス」がキーエンスの名前の由来だと言っても、キーエンス(6861)が何の会社なのか直ぐにピンとくる人は少なかろう。そうではないか?

米国株のNASDAQを何が引っ張っているかを理解するのは、下のチャートを見れば簡単だろう。NASDAQが黒線なので、その上にある銘柄は全銘柄上昇を強くリードしている。直近の変化を与えたのはアップルとFacebookだ。以前お伝え仕様に、これは米国市場の時価総額上位と等しいので、S&P500もこれと同じことになる。慣れ親しんだ製品やサービスの企業をまともな投資先として扱える時ほど嬉しことはない。何が売れ筋で、どんなビジネスモデルで、今はどんな状況なのかという推測が外れないからだ。

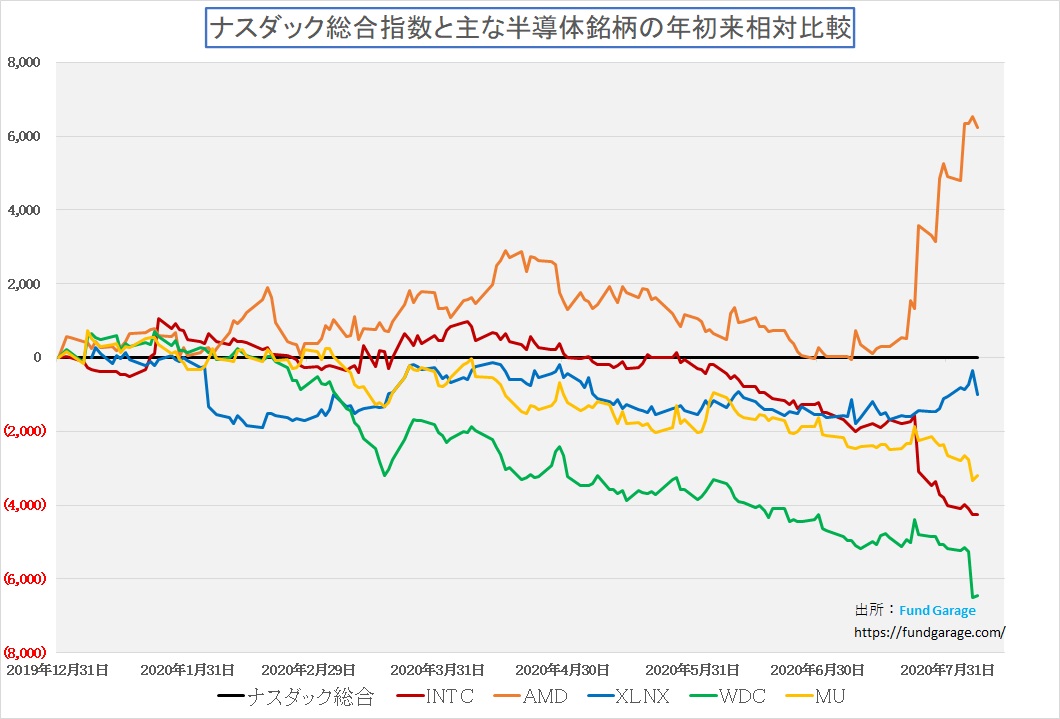

低迷するのは半導体銘柄、半導体関連銘柄ではない

一方、このところ混迷しているのが半導体銘柄だ。下記に示したチャートにある年初来のNASDAQとフィラデルフィア半導体指数(SOX)の動きを比較しても、今年は勝てていないのは一目瞭然だ。直近だけ見ても、先に青いラインの方が垂れ下がっている。ただこの指数は30銘柄の半導体関連株で構成されているが、半導体製造装置メーカー、半導体ファンダリーも含まれているので、純粋に半導体のシリコンの部分だけという訳ではない。例えば、台湾積体電路製造と呼ぶよりもTSMC(TSMC)と聞いた方がピンと来るであろう、今や世界で最先端の半導体製造技術を駆使するファンダリー(半導体製造請負会社)企業なども入っているし、アプライドマテリアルズ、テラダイン、ラムリサーチ、KLAと言った半導体製造装置メーカー、更にはオランダのASMLと言った露光装置メーカーなども入っているからだ。

ならば半導体のシリコン部分だけ5社抜き出して下記のようなチャートを作ってみると、アドバンスド・マイクロ・デバイス(AMD)を除いて、みんな足を引っ張っているのが分かる。AMDとインテルが、実に分かり易い決算の勝ち組と負け組を演じたのはご案内の通りである。そして、この両社が関わるのは半導体の中でも最も馴染み易いCPU(Central Processing Unit:中央演算装置)という分野である。低迷しているのは、半導体関連銘柄ではなく、半導体銘柄だ。この件については、後半のビジネストレンドのところで詳細にお伝えするが、まずは下記のチャートを見て頂きたい。

この先のまとめ

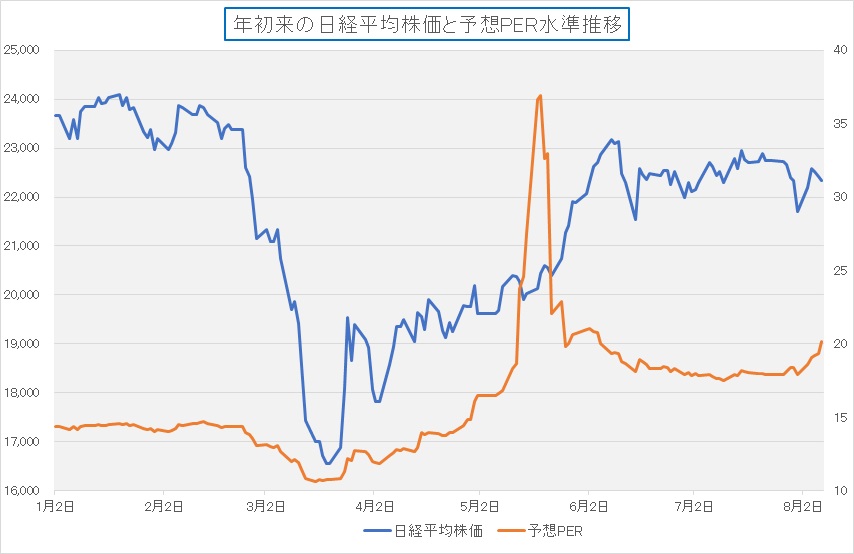

玉石混淆、石のふるい落としが始まったことについてはお伝えしたが、実はもうひとつ日本株については気になっていることがある。それは徐々に株価のバリュエーションが上昇してきており、COVID-19のパンデミック云々の前に、足許の日経平均株価の22,000円台という水準を支えられるのかどうかということである。

そもそもNT倍率が14.5倍前後と高値に来ていることから、この調整だけでも昨年並み13.5倍台に戻るだけでひと声1,000円以上も日経平均株価は急落する。為替が105円台と円高傾向なのも気になるところだ。そこに来て、6月期決算の発表に合わせて従来通期見通しを開示していなかった企業が通期見通しを発表したり、下方修正したりするこで、バリュエーションが上昇してきている。年初来の予想PERのチャートを作ってみたが、下記のような感じだ。

5月に予想PERが急騰しているのは各社が通期見通しを出さない為、例の日経新聞の記者が代わりに数値を提供した時で、これは問題ない。その後、徐々に通期見通しを発表する企業が増えてきてPER17倍台まで一旦は低下したのだが、足許では日経平均株価自体は値下がり気味にも関わらず、予想PERは上昇、週末は20.18倍にもなっている。実はこれは非常に水準として高い。ただPBRは1.06倍なので充分に安いというか、低い水準にある。約6%のプレミアムだけだが、それでも約1,000円は優に超える。予想EPSで算出するPERよりは余程頼りになる。因みに、ジャスダック全銘柄の予想PERは28.05倍、PBRは1.34倍だ。

経営者が強気な見通しを持って、アウトルックを強めに出せば予想PERなどあっという間に低下するのだが、日本企業のサラリーマンCEOがそんな「エイヤ!」をするとは想像し難い。配当利回りも明らかに従来よりも低い。

日本市場については「石のふるい落とし」だけではなく、「玉の水準訂正」も行われる可能性を否定できないのが残念だ。もし、それが起こるとして、そのトリガーが何になるのかは予想し辛い。ひとつのシグナルになる可能性は為替だろう。もし為替が再度105円台を下回る円高に振れ始めたら、少々身構えた方が良いかも知れない。ただそれでも20,000円を割り込んでズルズル下落することは無いと思う。それはPBRが歯止めになるからだ。市場の目線が成長性にあるか、本質的な価値の底力を見るかによって、9月末に向かっての水準は変わって来るだろう。

注目の右肩上がりのビジネス・トレンドとトピックス

ある面白い実験を行ってみた。身近にいる市場関係者(債券市場の人ではない)のハイテク関連の知識レベルを試してみたのである。リアルに株や投資信託の販売に関わっている現役の金融パーソンに、実際のところどの程度の知識があるのか聞いてみたのである。それは「CPU、GPU、DRAM、NAND、FPGA、ASICって何がどう違うか、ちゃんと説明出来る?」というもの。少々意地悪だったかもしれないし、もしかすると私に真顔で聞かれたので、きちんと専門的に答えないと怒られると思って委縮したのかも知れないが、結果は実に惨憺たる状況だった。

実はこの実験、する前から結果については凡の見当はついていた。何故ならプライベートバンクのインベストメント・ソリューションヘッドの頃、プライベート・バンカー達がお客様に電話している時の説明レベルを知っていたから。彼らはセールスマンという視点では間違いなく超一流だ。私など足もとにも及ばない。彼らが真剣になれば、翼がついていないクルマでも飛行機として売ってしまいそうだし、それでもトラブルにもなりそうもなかった。だが商品の専門知識レベルというと相当に疑わしい。特に外国株式とデリバティブ関係は「聞かなかったことにしよう」と思うことが実際に多々あった。それでも殆どのプライベート・バンカーが前職の会社ではトップセールスだったのだから、どういう結果になるかは最初からわかっていた。そして案の定の結末に終わった。つまり疑わしい項目にハイテクの専門知識が加わった。

もしウェスタン・デジタル(WDC)の慎重過ぎる見通しが現実となったら・・・

先週発表になった四半期決算の中で、最も驚いたのはウェスタン・デジタル(WDC)の決算発表だ。いつもの通り午前4時過ぎに起きて、米国市場の引け前状況をリアルに見ながら楽しみに決算発表を待っていた。だが引け後に発表されたプレスリリースを見た時には我が目を疑った。当然、時間外取引では直ぐに10%を上回る値下がりが始まった。原因は実績値は市場コンセンサスに対して売上がインライン、EPSが予想を上回る結果だったのだが、9月四半期の予想が市場予想を大きく下回っていたからだ。当然続きはCEOとCFOが出席する決算発表のカンファレンス・コールということで、Web-Castingが始まるのを待った。

カンファレンスを聞き終わった時の私の感想は、本音ベース誇張無しで「どうしてこんなに慎重な予想を立てたのかな?」というものだった。同社のCEO David Goeckelerh氏は今年の3月にシスコシステムズから転職してきた新しい方で、本人も冒頭で挨拶していたが、初めて通期四半期を全部マネージした期の決算発表だった。それでも、就任早々の前回の3月四半期の決算発表で「COVID-19のパンデミックに対する緊急事態対応として配当を停止し、内部留保と負債圧縮に努める」として、配当重視の投資家から総スカンを受けていた。そして今回、相当に慎重でコンサーバティブなアウトルックを発表した。アナリストが質疑応答の中で、如何にも「何でそんなに慎重過ぎる見通しを立てたの?」と言わんばかりに、入れ代わり立ち代わり質問攻めにしていたが、COVID-19のパンデミックの今後の状況は不透明だということで、慎重姿勢を崩さなかった。余程この四半期、生産プロセスを維持するのに苦労したのだろうと思う。半導体だけならFABを動かせば何とか出荷出来る。だが、ハードディスクとなると、多くの部品の集合体であり、作るのはクリーンルームが必要であり、嵩張りもするので物流も大変だ。ましてや35万件ものリテーラーが世界中にある。それでも実績はきちんと出したのだから「さすが!」ということになるのだが、姿勢は極めて慎重だ。思わず「イーロン・マスクならば史上最高益を叩きだす」ぐらいの大口を叩いただろうにと苦笑してしまった。

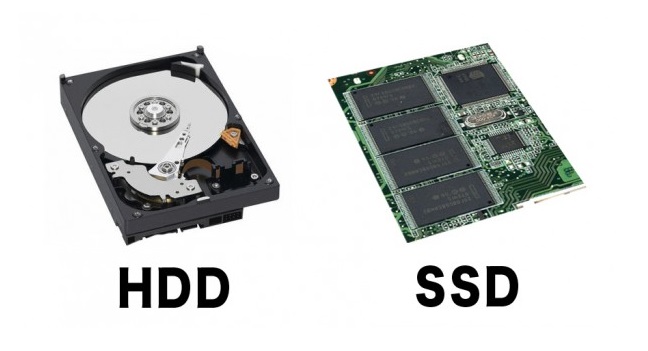

下の写真はノートPCに搭載されるサイズのハードディスク・ドライブを分解した写真だ(クリーンルームで作るようなものをバラしたら、二度と使えない)。真中に2枚重なる円盤がHOYAなどが作るガラス基板。ここにデータを記録する。因みに、ノートパソコンで使う2.5インチのHDD需要は半導体ベースのSSDに切り替わっていく流れが加速しており、今後は3.5インチのHDDでより大容量でガラス基板(プラッタ)を12枚程度(この写真では2枚だけ)まで重ねることを目指して業界は動いている。そしてこのガラス基板を回転させているのが、日本電産が市場シャアの殆ど全てを握るスピンドル・モーターである。このガラス基板にくっ付いているレコード針のようなものが、アームで、その先についているのが磁気ヘッドと呼ばれる部品でTDKが主力メーカー。ただSeagate Technologyは自社製を使っている。

また回転するプラッタの上を左右にヘッドを動かすアームにはFPCと呼ばれるフレキシブル基板(オレンジ色に見える部分)がついているが、これも住友電工などを含む複数のメーカーが作っている。当然村田製作所などが作る積層セラミックコンデンサ(MLCC)なども裏側の基盤には沢山搭載されており、そうした部品類を全て搔き集めてクリーンルームで作り上げる。

ちょっとした小ネタだが、この磁気ヘッド、断面が飛行機の翼のような形状をしており、プラッタが回転する時に起こる風で極僅かに浮上している。故に、物理的ショックを回転中に与えたりするとレコード針がレコード盤を傷つけたのと同じ現象が起きる。通常はサスペンションなどにより防げるようにしてあり、また回転が止まるとプラッターの端に格納するようになっている。

一方、下の写真の右側がSSDだ。基盤の上にフラッシュメモリーのモジュールを搭載してあるだけで、HDDのような駆動部分はない。この黒い四角形の半導体モジュールの中にシリコンウェハから切り出した半導体が入っている。

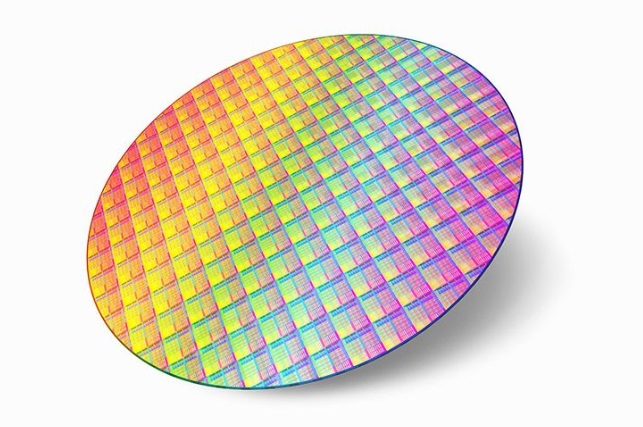

その加工済みのシリコンウェハ―が下の図。この円盤の中の四角形ひとつひとつが半導体(ダイ)になるのだが、基本的には半導体工場(FAB)のクリーンルームの中で作られる。つまり、HDDとSSDではサプライチェーンの状況がかなり違うことが想像して頂けると思う。このプロセスを全てうまく世界中の工場で滞りなく流して初めて出荷が出来る。このコロナ禍の「STAY HOME」の中で、良く回せたなと感心してしまうのは私だけでは無いと思う。だからこそ、慎重だったのかも知れないが・・・・。

実は、もうひとつ重要な点があった。それは主力のハードディスクも、SSDに使うNANDフラッシュメモリーも、どちらも偶々技術水準の移行期で、前者が16TBと18TBのHDDへ移行期で、後者がワード線の積層数が96層になる第4世代 3D NAND技術BiCS4から積層数が112層になる3D NAND技術第5世代のBiCS5への移行期だということだ。この辺の細かいことはまた何かの時にあらためて説明したいと思うが、今が重要な時であるのは事実である。

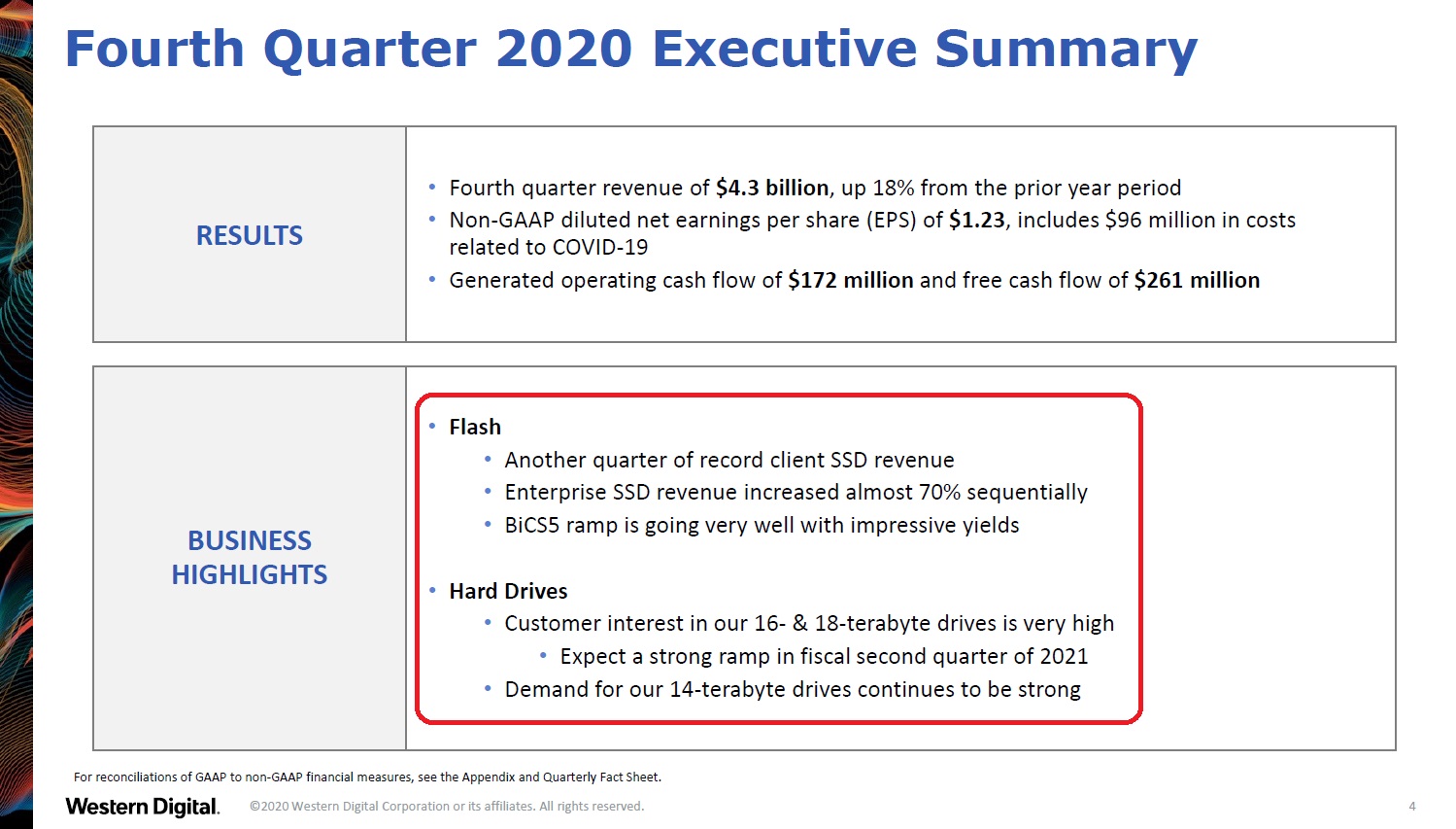

ウェスタン・デジタル(第4四半期のエグゼクティブ・サマリ―)

ここまでの話を頭に入れて頂いて、下記の第4四半期のエグゼクティブ・サマリ―を見て頂きたい。特に注目は赤い四角で囲った部分だ。どう見ても、順風満帆に技術移行も進んでいるし、ディマンドも強いし、何か問題ありますか?と誰でも聴きたくなるのではないだろうか?

教訓の一つは、次の四半期決算を楽しみに待ちましょうということだと思う。新任のCEOが慎重であるのは仕方が無い。ただ、技術革新と移行は間違いなく進んいるし、それを欲しがるデータセンターもたくさんあるということだ。

アイキャッチ画像にディズニーの本社(私が撮影したもの)がなぜあるか?

ご存知の通り、このCOVID-19のパンデミックの中で好調な企業収益を挙げている企業は殆ど全てが「STAY HOME」に関わり、この先の「ニューノーマルの時代」に生き残っていけるということが大前提となる。そこにどうやらあのウォルトディズニー(DIS)も入りそうだ。7人の小人たちがビルを支え、あちらこちらにキャラクターいる。これは本社屋であって、テーマパークではない。

正直に言えば、幾らコンテンツが豊富といっても、ウォルトディズニー(DIS)はきついだろな思っていた。それはやはりディズニーランドの収益が大きいからだ。クローズを続けてさぞやと思ったが、先週5日のNYダウを373ドル高で終わるように支えたのはディズニーの決算だった。新型コロナ流行に伴うテーマパーク閉鎖や映画公開延期が響き、実際に赤字に転落したものの、調整後ベースでは黒字を確保したからだとロイターなどは報じているが、実際のところを掘り下げてみたいと思った。

通り一遍にカンファレンス・コールは聞いてみたが、きちんと纏めるにはもう少し掘り下げておきたいと思う。かつて映画「ファインディング・ニモ」や「モンスターズインク」などを作ったPixarという会社があったが、今はディズニーの一部になっている。あの会社はSteve Jobsが作った会社で、コンテンツを作るために素晴らしいオフィス環境を社員に提供し、そしてまたCGを作るために凄いデータセンタを持っていた。そうしたものも内包したディズニーには大変興味があることを示すためにも、自ら撮影した写真をアイキャッチ画像とした。

ブレークダウンしていくポイントは、下記のプレスリリースの部分だ。来週、若しくは再来週になるかも知れないが、きちんと整理した内容でお届けしたいと思う。

今週以降の注目の主要米国企業の決算

先週から米国企業の4-6月期の決算発表が本格化した。山のような数の企業が決算発表を行うが、インテルやマイクロソフトのように、中でも内容を知っておいて損はないと思われる企業と日程を下記にお知らせする。

※23日と思われたアマゾンドットコムが30日に変わったように、決算発表日は現時点で把握している予定であり、変更になる場合がある。

- 8月10日 アバイア・ホールディングス(AVYA)

- 8月10日 オン・セミコンダクター(ON)

- 8月12日 シスコシステムズ(CSCO)

- 8月13日 アプライド マテリアルズ(AMAT)

- 8月13日 アリババ・グループ・ホールディング(BABA)

- 8月13日 バイドゥ(BIDU)

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

今週はウェスタン・デジタルをアップデートしました。