所感・雑感

なんでもかんでも、直ぐに「バブル発生」とか「バブル崩壊」とか、「これってバブルじゃないの?」としかめっ面をする人は多いが、私はそういうスタイルは好きではない。その時代のど真ん中で、ファンドマネージャーとして激務に耐えつつ渦中を見てきた者としてひとつはっきり言えることは「1980年代後半の大相場をその渦中でバブルと呼んだ人は居なかった」ということ。寧ろ「Japan as No.1」などと、多くの世界の経済学者たちも日本を評価し、日本に学ぼうとした。賢者顔をして「おかしいと思っていたんだ」と今更言うのは、全て殆ど後講釈ばかりの後出しジャンケンだ。渦中でブレーキを踏んだ人はいない。

日米各株式市場の先週の終値と週間騰落率

「バブル」とは何か?

90年代に入ってから、株価や不動産価格が下落する様子を見て「泡のように膨らんだものは簡単に弾ける」という意味で「バブル(泡)崩壊」と言われるようになった。現代史はよく時系列をいい加減に加工して語るが、崩壊過程で「バブル」と言われたのが先で、形成段階で「バブル」とは呼んでいないと記憶している。

事実、当時の日銀総裁は当初「平成の鬼平」などと持て囃されポジティブに評価された。株価や不動産価格の上昇を抑制したと称賛されたのだ。ただ、その勢いは加速こそすれ減速せずにその後も続き、株価や不動産価格は「平成の鬼平」が想定した以上の勢いでとことん下落した。信用収縮が続いたのだ。あれが「泡(バブル)」のようなものだったと気がついた時には、時すでに遅し。中央銀行を含む超優秀な専門家があつまって検討し、判断し、当初は「上手くいった」と称賛までされたものの結果が「バブル崩壊」だ。金融のバルブを締め過ぎ、緩めるべきタイミングを逸したのだ。後講釈で「私は分かっていた」的な解説をする人を、私は単に「嘘つき」と呼ぶ。

ならば今はどうか?ご承知の通り、金融のバルブを世界中の中央銀行は全開にして緩め切ったままだ。だが金余りだけで買われている状況では無い。

のちに「ITバブル」と呼ばれるようになった2000年の市場動向を、グリーンスパンFRB議長(当時)は「根拠なき熱狂」とは呼んだがバブルとは言っていない。ただ90年の時も、2000年の時も、それを「バブル」と呼ぶならば共通項はひとつある。それは利益を伴わない「絵に描いた餅」までが買い上げられること。翻って足許の市場動向。間違いなく「絵に描いた餅」なのに買われている銘柄はある。つまり仮に利益成長出来たとしても、それを正当化出来る未来が限りなく遠いにもかかわらずとんでもなく値上がりしている。だが多くの銘柄、少なくとも真っ当に右肩上がりのビジネス・トレンドから探り当てた銘柄に、その手の物は少ない。「テックバブル崩壊」という見出しをメディアで見たが、「どれをテックと思って見ているのか?」と聞いてみたくなった。まったく笑止千万な話だ。

「今の株式市場はバブルだ」と慎重論を唱えた方が賢く見える⁉

根拠なき熱狂では無いが、理由付け、合理的な説明が出来ないバリュエーション水準まで買い上げられていることを「バブル」と呼ぶならば、少なからずそうした状態の銘柄はいつの時代でも必ず存在する。これは事実。

実は薬品株は「バブル」を形成し易いと昔から想っている。治験段階の新薬にもかかわらず「画期的な新薬」ということで、これからフェーズ2、フェーズ3そしてフェーズ4まで進んでから認可が取れて売り上げに貢献するという段階にも関わらず、天文学的な値段になる時があるからだ。ただその時でも薬品株全部ではなく、個別なのだが、あれが一番のバブルだろう。

今の日本株市場の中で、バブルを引き起こし易い流行り言葉は「クラウド」や「サイバー」だろう。だが本家米国を見て欲しい。右肩上がりのビジネス・トレンドと見ている時代に「クラウド」や「サイバー」という単語は深く関わるが、企業名自体にこの単語を冠した会社は殆ど聞いたことが無い。「流れにあやかろう」という命名だと思うが、それら企業を時々頼まれて評価してみると、日本人として情けなくなる程中身が乏しい。

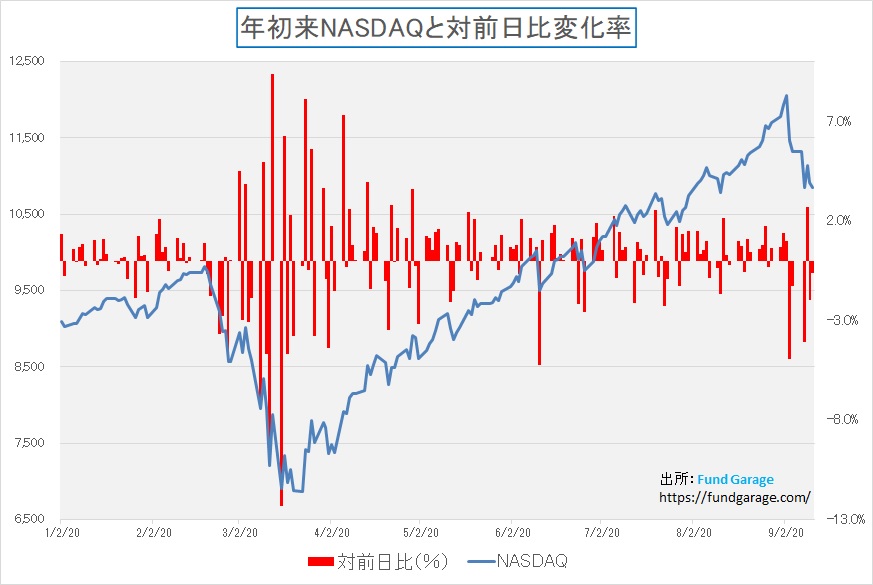

まあ、それは良いとして、9月に入ってからNASDAQの騰落率はワーストだ。先週も△3.27%下がったが、当月通算すると既に△7.83%も下落している。S&P500も△4.55%の下落となっているので、既に「テックバブルの崩壊」と真顔で話している人もいる。確かに、値上がりしているので分母が大きくなり、少しの変動率でも実額は大きく算定される。だが、まずは下のチャートを見て欲しい。

何を示しているチャートかと言えば、年初来のNASDAQの動き(青線)と前日比の変動率(赤棒)を現したものだ。どうだろう、ある程度赤い棒の長いのが数本は立っているのでボラタイルな状態にはなっているとも言えるが、少なくとも今年の3月や4月よりは大人しい展開だということが見て取れる。実は個別銘柄についても調べると非常に面白い。

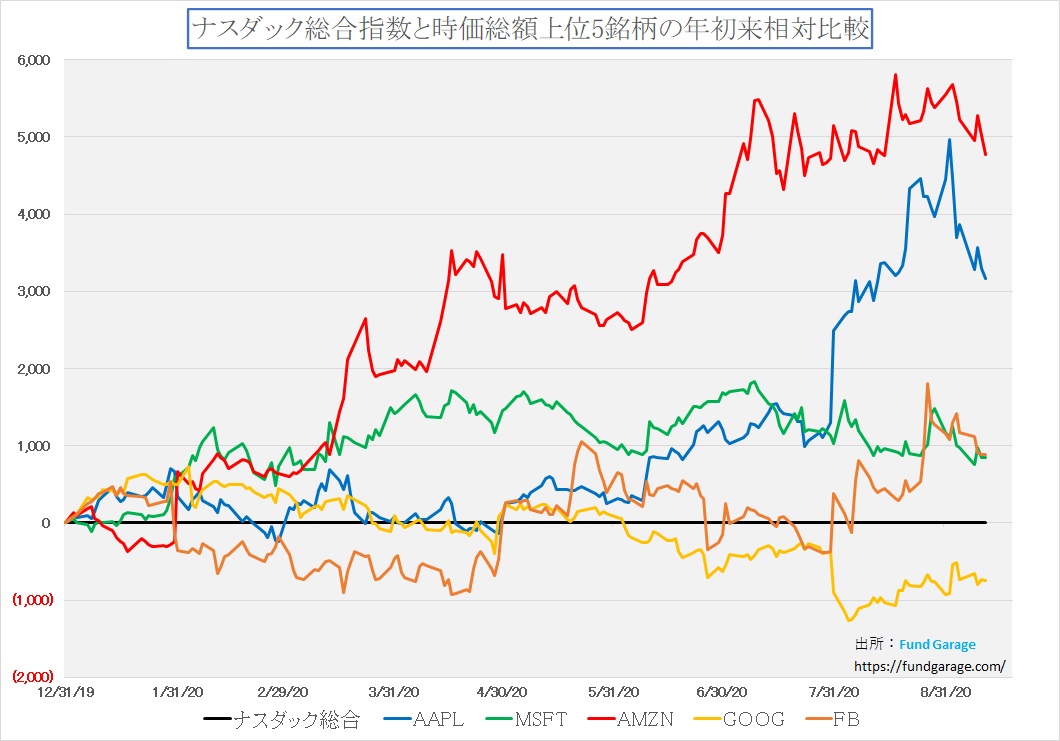

従前より、既にNASDAQは従来のハイテク株の動きを示す指標という性格を失っているとお伝えしているが、その典型的な動きが今出ているということだ。ご覧頂ける通り、NASDAQの時価総額上位5銘柄の年初来の値動きと、NASDAQの相対評価を年初来で行ったものだが、明らかに時価総額の半分を稼ぐ上位5銘柄(AMZN、AAPL、MSFT、GOOG、FB)が市場をリードしていことが分かる。これらの銘柄は同時にS&P500に全て関り、AAPL、MSFTはNYダウの30銘柄にも含まれる。これらが調整すれば、当然市場全体が下がる。直近の流れとして見て取れるのは、赤線、青線、緑線、オレンジ色線のどれもが下向いて下げてきていること。

ここで今「市場はバブルだ」、特に「テックバブルだ」と慎重論を言っておけば、取り分け日本では受けが良い。仮に株価が上がってしまって外れても、慎重な方ですからで済むことも多い。だがはっきりと言っておこう。金融環境はバブル形成に役立つ超緩和状態だが、テック企業の収益環境が主力銘柄などにはきちんと伴っているというということだ。今の機器では、データセンタ側も、クライアント側も、何もかもが技術ロードマップが指向している方向性を満たすには能力不足だ。そして絶対的な量も足りない。収益がついてくる以上、おまけに金融緩和状態ならば値上がりもし易いが、これをバブルとは言わない。

テスラがS&P500に採用されると本気で考えていたのだろうか?

もうひとつ驚いたのが、今回の株価下落のきっかけのひとつにテスラ株の急落があるという。その引き金は「S&P500の銘柄入れ替えで採用されると思われていた」からだと言う。確かにイーロン・マスクCEOは株価をマーケティングするのが上手だ。あれだけ赤字を出しながらも、余程上手な口八丁手八丁なのだろう、資本を集め企業自体よりも株価の方が急成長を遂げてきた。下落したとは言え、この週末でも全米で時価総額11位の会社として踏み止まっている。

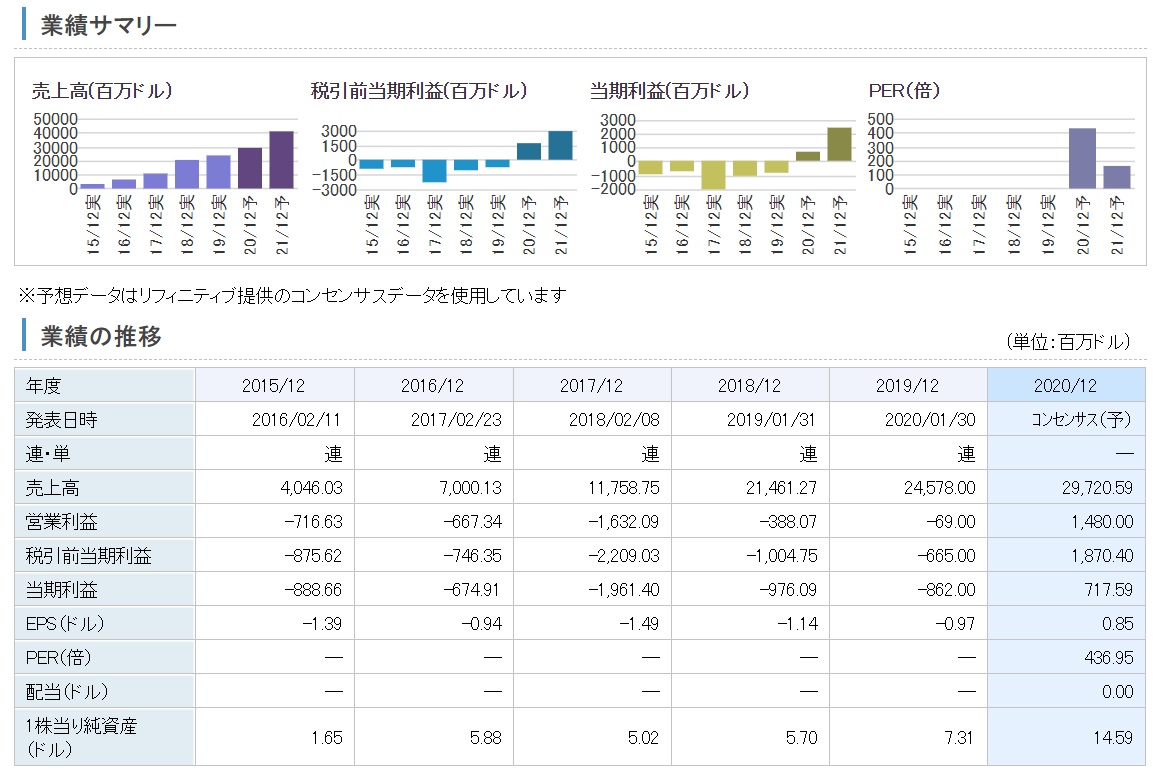

下記に楽天証券のWebサイトからテスラ(TSLA)の業績関係のデータを取得してみた。まず一番上の段で右側のチャートを見て頂きたい。PERのチャートだが、驚くべき点は2点。ひとつは縦軸の倍率のスケール。100倍単位で刻まれ、最大は500倍。20/12月の予想PERは400倍を超える。その翌期でもまだ200倍近い。もうひとつは、その左側には棒が立っていないこと。赤字だからPERの計算しようがないのだ。テスラは19/12月期までずっと赤字の会社だ。それが「これからは電気自動車が中心になる」という盲信の上で株価は買い上げられてきた。ただPER400倍超というのは、本当に正当化出来るのだろうか?そしてもうひとつ。まだ電気自動車がデファクトスタンダードになるとは決まっていない。なるとしてもインフラ整備を考えると、かなり時間軸が長い話だ。日本で考えてみても、もし全て電気自動車になったら、チャージステーションが足りない。プラグインハイブリッドのように、電気を主にするような形態は増えるだろうが、あと少なくとも10年は内燃機関を搭載していない完全電気自動車が新車の全てとなる時代はまず来ない。

また極めて重要な事実だが、今期テスラの黒字(約15億ドル)にカウントされているうち約2/3は二酸化炭素の排出権の売却で10億ドル以上に上る。下の業績推移の表を見て貰って、流石にどんなに限界利益率が高いと言われても、2019/12月期から2020/12月期にかけて売り上げが50億ドル程度伸びるだけで、税引前利益が対前期比で25億ドル超膨らむというのはおかしい。本業で得られる利益が営業利益であり、その下の損益勘定には営業外収益や特別損益が含まれる。つまりそれらがとても多いということだ。もしかすると、車両販売はそんなに伸びなくとも、二酸化炭素の排出権の売却だけで利益を生むという特殊なビジネスモデルなのかも知れない。S&P500銘柄の選定項目には利益の質も含まれるを忘れてはならない。

因みに、これら財務データは楽天証券のWebサイトで見ることが出来る。米国株のそれを日本語で見ることが出来るので、米国株をより身近な存在にすることが出来ると言えよう。

この先のまとめ

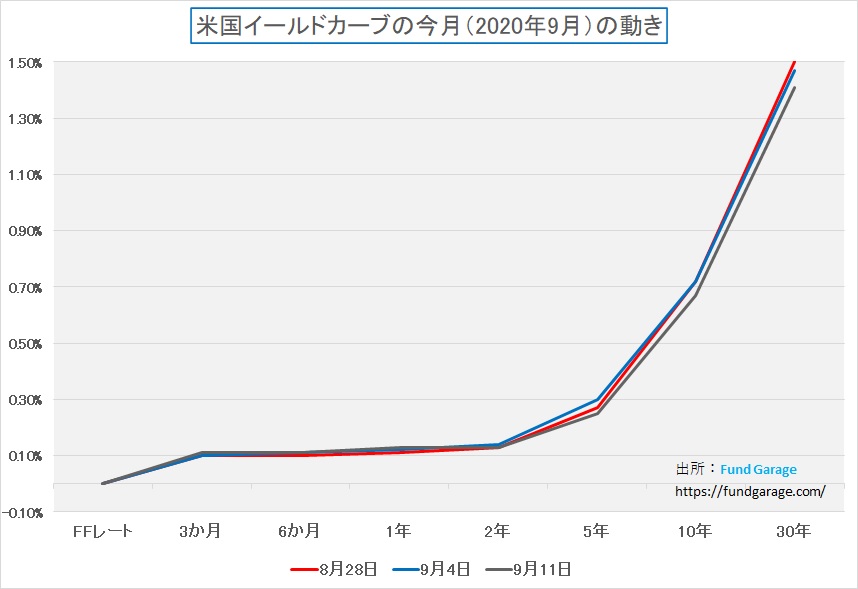

先週、何度かテレビや新聞などのメディアでコメントされる米国市場解説に、金利上昇とか、金利低下とか、金利の動きに対するコメントが散見された。ご承知の通り、私は毎朝(最近はCOVID-19のデータ整理も加わっている)昔から市場データで自分が重要だなと思うものをチェックしている。チェックするとは、すなわちExcelに手入力して時系列データベースを作っているという意味だが、この水準で「株屋が金利をそんなに気にするかなぁ」といつも思っている。参考までに米国のイールドカーブを見て頂こう。これは先月28日、当月4日と11日のイールドカーブを重ねたものだ。つまりこの3週間分の週末値だ。

米国10年債利回りの変動幅は0.72%から0.63%。つまり0.09%だ。小数点以下第一位ではなく、第二位の中での変化でしかない。これに伴って株価のリスク・プレミアムが増えたり減ったりするというご高説は、極端な言い方をすれば顕微鏡でみないとならないほど小さい世界だ。恐らく、結論を言えば、季節のアノマリーでもある税金対策の保有株式の整理が時価総額上位に集中しているため、指数の値動きが大きく見え、それを尤もらしく解説しないとならない立場の人達が、専門用語を並べて小難しく説明するから「そうなんだ」と思っている人が多いのだろうと思う。仮にそれが現株ではなく、ETFだったとしても、実際のその中身はすべて例の5銘柄が高いウェイトで入っている。つまりそんな気にするような下げじゃないと私は見ている。何故なら、ビジネス・トレンドが止まっていないから。AI、5G、IoT、クラウド、エッジ・コンピューティング、自動運転、ADASなどなど、何かもう見捨てられた動きはありますか?ありません。

ただ自動車の販売がCOVID-19のお陰で低迷しているのは事実なので、クルマに関することについては時間軸が従来よりも長くなったのは確かだ。また「ニューノーマルの時代」でコンベンショナルなものが衰退していくのも事実であり、そのプラスマイナスだけは考えておかないとならない。

そして日本市場だが、相変わらず主体性は乏しいと思われる。主役クラスは米国企業も集中しているので、日本企業の多くが脇役だ。主役クラスは非常に少ない上に、(実は重要なポイントなのだが)日本の投資家はどうやらそうした主役クラスの大型株は「面白くない」と考えられるらしい。

先週は久し振りに週の後半から一日の売買代金が増え始めたが、それでも2兆円をやっと超えた水準。もうひとつ気になるのは、予想PERの高止まり。先週末の日経平均採用銘柄のそれは22.24倍にまで上がっている。21/3期は駄目でも22/3月期は良いだろうという単純な読みがあるのかも知れないが、原因がCOVID-19と、それに伴う「ニューノーマルの時代」への対応だとしたら、22/3月期に企業業績が「全体で」上伸してくるとは限らない。つまり上値に関して安易に期待を持つことは難しいだろうということだ。

注目の右肩上がりのビジネス・トレンドとトピックス

コロナ禍でも人々は動き始めている

政府が東京を除いた「GO TO キャンペーン」の開始決定を発表した時、こぞって殆どのメディアと野党は「パンデミック再発」の危機感を煽り、政府の決定に対して反対の狼煙をあげた。呼応するように、一部の医師会や専門家と称する人々も「反対声明」を発表し、「第2波、第3波」が襲ってきて大変なことになると大騒ぎをした。それが7月の下旬だ。

実は私は個人的には出張も含め、7月下旬から結構な頻度で国内を移動したし、家族旅行にも出掛けた。家族の中では私が一番の年配であり、まだ20代半ばまでの息子と娘は「パパが大丈夫ならば、僕らは殆ど気にしていないから」ということで、旅行もノリノリでついてきた。ただ公共交通機関は使わず4人のドライバーで代わるがわる運転をしながらのマイカーでの移動ばかり。消毒用アルコールのジェルやウェットタオルも常備して、それなりには気を使っている。

だが何を一番驚くかと言えば、何処に行っても、かなりな人出があるということだ。明確な違いはインバウンド消費を期待する外国人が当然いないこと。従来はかならず中国や韓国からの団体旅行がたくさん来ていたようなところでも、殆ど中国語や韓国語の集団を見ることは皆無と言っていい。だが日本人の旅行客は相当数増えているように思う。強いて言えば、高齢者の団体は少ない。感染してしまった場合に最もリスクが高いからか、やはり二の足を踏まれているのだろう。ただ子連れの家族旅行などは通常通り、もしくはそれ以上になっているように思われる。

これは夜の飲食をする場所でも同様だ。さすがに大宴会はしないが、2-3人の夕食会程度は、最近は時々出掛けるようになった。ただ仕事関係というよりは、プライベートなものの方が多いが、中には純粋にビジネス目的の会合も含まれている。日中の会議はZOOMで行い、夕方から会食為に出掛けるという不思議なライフスタイルになっている。

そしてその多くの人出の中で確認出来るのは、強い消費だ。久しく抑制されているからかも知れない。一旦解き放たれて表に出た者は、私には相当財布の紐は緩いように見える。

先日、たまたま「星野リゾート」の新規オープンに関わる先行予約の案内が来た。「GOTOキャンペーン」を使えば安くなるとは言え、元々「星野リゾート」は、そう安くは無い。はっきり言えば高価な方だ。それが先行予約の連絡を貰った人たちだけで、あっと言う間に来年1月までの空きが埋まっていたのには流石に驚いた。これが示唆するところは、大きいと思う。

日本のデータに関する限り、第2波、第3波は来ていない

日本は人口が1億2617万人(2019年総務省統計)も居る国である。その内、いわゆる「団塊の世代」(1947年~1949年生まれ)を含む70歳以上の人口は2715万人(総人口の21.5%)で、前年に比べ98万人増加した(0.8ポイント上昇)。また、75歳以上(後期高齢者)人口は1848万人(同14.7%)で、前年に比べ、53万人増(0.5ポイント上昇)、80歳以上人口は1125万人(同8.9%)で、21万人増(0.2ポイント上昇)だ。COVID-19で亡くなった人の殆どが80歳以上であることを考えると、こうした高齢者層をメイン・ターゲットとしている既存メディアが危機感を煽るのは、彼らの生存本能かも知れないが、数字で見る限り、日本国内のパンデミックはシリアスな状況では無い。

一時期、東京都などがPCR検査を急激に増やしたため、新規の感染者数が増えて、これまたメディアが大騒ぎする事態を招いたが、死亡者数は言うに及ばず、重症者数も大して増加していない。「GO TOキャンペーン」の関係で沖縄県も一時「大変だぁ」と騒がれていたが、そもそも感染者が無かったところに多少の人数の感染者が出れば、その変化率で見れば大変なものとなるからだ。多少などと言うと怒られるかも知れないが、世界の大騒ぎの水準と比べると、数値上はどうしてもそう表現せざるを得なくなる。

1人が10人になれば10倍だが、10,000人が10,010人になってもプラス0.1%に過ぎない。絶対値と変化率はプレゼンテーターの意図を大きく反映させることが出来るトリックの種だ。なぜ、このような比較を行ったかと言えば、日本の死亡者数は9月13日朝現在で1,441人(ジョンズホプキンス大学データ)だが、「GOTOキャンペーン」が始まった7月23日で既に990人に達している。つまりGOTOキャンペーン開始後の約2か月間で増えた人数は僅か451人だけだ。誤解しないでいただきたいが「451人を決して少なくて問題ない数字」と言いたいわけでは決してない。僅か1人だったとしても、ひとりの方の尊い人命が奪われ、人生が終わってしまったということは筆舌に尽くし難い悲しみを伴う。それは重々承知の上で、あくまで今はマクロ的な統計データの処理という感覚でお伝えしている。

今、米国では毎日約1,000人超の方がCOVID-19で亡くなっている。米国の人口は日本の約2.6倍だ。亡くなった方の累計で言えば、米国が193,482人、ブラジルが130396人、インドが77,472人にもおよぶ。日本は対米国ならば1/134、人口比を考慮すると1/52だ。

PCR検査を増やせば当然新規で陽性反応が確認される人は増加するだろう。だが、亡くなる方はメディアや専門家が煽る危機感のように急増することなどなく、熱中症で亡くなった人の数をも遥かに下回る。だから第2波、第3波などは来ていない。問題はこの島国が鎖国状態を解除する時だろう。だが実際のところ、各国の数字の変化を見ていて、私はそう悲観していない。恐らく「With コロナ」と呼ぼうが、「ニューノーマルの時代」と呼ぼうがどちらでも構わないが、テレワークやリモートワークの導入、生活習慣の変化、その他諸々のことを踏まえて、人間は相当な段階まで対応するように出来たのだと思われる。

ワクチンや特効薬の開発に楽観は禁物

一方でワクチン開発で期待が掛かるアストラゼネカが治験を中止した。「こんなことはよくあることであり、開発は進める」と同社はコメントしているようだが、残念ながら、私はそんなに信用していない。特効薬の開発についても楽観視はしていない。薬品株と新薬開発の関係を、不得意分野業種の典型と思いながらも30年は横目で見てきた元ファンドマネージャーとして、新薬開発のプロセスがそんなに劇的に早まるとは思えないからだ。ゲノムの解析などはスーパーコンピューターのお陰で早くなったのは事実だが、治験、言い換えるならば人体実験はプロセスを端折る以外に早める方法は無い。

新型コロナウイルスCOVID-19が騒がれ始めてからまだ1年が経過していない。にもかかわらずに簡単にワクチンや特効薬が開発出来るのだとしたら、逆に考えれば「ある一定の年齢に達する前なら、たいした病気ではない」と言える程度のものなのかも知れない。つまり、現役労働人口の世代は概ねセーフということだ。本当のところは、この中間ぐらいが実態なのではないだろうか。

多くの利権に関わる人達は、それぞれに都合の良いロジックを展開するのは古今東西状況は一緒だ。ただこれに対応するために始めた生活様式の変化、働き方の変革により、最低限の対処方法は出来てきているように思われる。あくまでマクロ的に見て、経済が全体が止まって、景気が大失速するような事態ではないという意味だということは誤解無きようお願いしたい。

蛇足ながら・・・・

最近はどこのドラッグストアに行っても、コンビニに行っても、マスクも、消毒用アルコール系ジェルや除菌シートなども簡単に手に入る。恐らく多くの家庭がトイレットペーパーを含めて、多少の備蓄はしているだろう。

またお店に入れば、アルコールでの消毒、検温などは、普通のルーティン作業の中で行われているように見える。マスクはまず誰もが付けている。つまりいつの間にか誰もが予防対策を最低限は行うようになったということだ。

今週以降の注目の主要米国企業の決算

米国企業の注目企業の四半期決算について月期の決算発表が本格化した。山のような数の企業が決算発表を行うが、インテルやマイクロソフトのように、中でも内容を知っておいて損はないと思われる企業と日程を下記にお知らせする。

- 9月15日 アドビ(ADBE)

- 9月15日 フェデックス(FDX)

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

今週はザイリンクスとクアルコムに更新があります。