これだけ悪条件が揃えば株価下落は止むを得ない。慌てないこと。

米国大統領選挙の行方が益々不透明になり(市場的にはバイデン候補が当選し、民主党政権が出来ると一旦は急落する可能性がある)、新型コロナウイルス・COVID-19の欧州での感染再拡大が加速して再びロックダウンが始まり、米国でも感染再拡大が加速しそうになってくれば、市場がリスクオフになるのは止むを得ない。ただ前回リストアップした通り、株価指数に大きな影響があるGAFA銘柄やマイクロソフトの7-9月期決算の内容は、普通に考えれば悪くないものだった。どちらかと言えば「市場の方が難癖をつけている」感じさえする。いずれにしても11月3日(日本では11月4日水曜日)には米国大統領選挙の何らかの方向性は見えて来る。通常ならば「決まる」と言い切れるものが、言い切れないところに、また今回の特殊な環境要因が含まれている。

従前から指摘している通り、現在の市場のボラティリティは非常に高いままなので、アップダウンがきつくなるのも当然の話。荒馬乗りのロデオゲームがお好きで無い限り、今は市場を傍観しつつ、戦闘態勢を準備万端に整えておくことが肝要だろう。私ならばまずここは手を出さない。ただ何を狙うか、どう攻めるかなどの作戦だけは充分に練っておき、タイミングを逸することなく出撃出来る準備を整えておく。言い換えると「やる気満々」、事実、個人的には出撃準備は既に整えた。

日米各株式市場の先週の終値と週間騰落率

まずは市場全体を俯瞰する。悪い材料に反応しやすくなっているのは確か

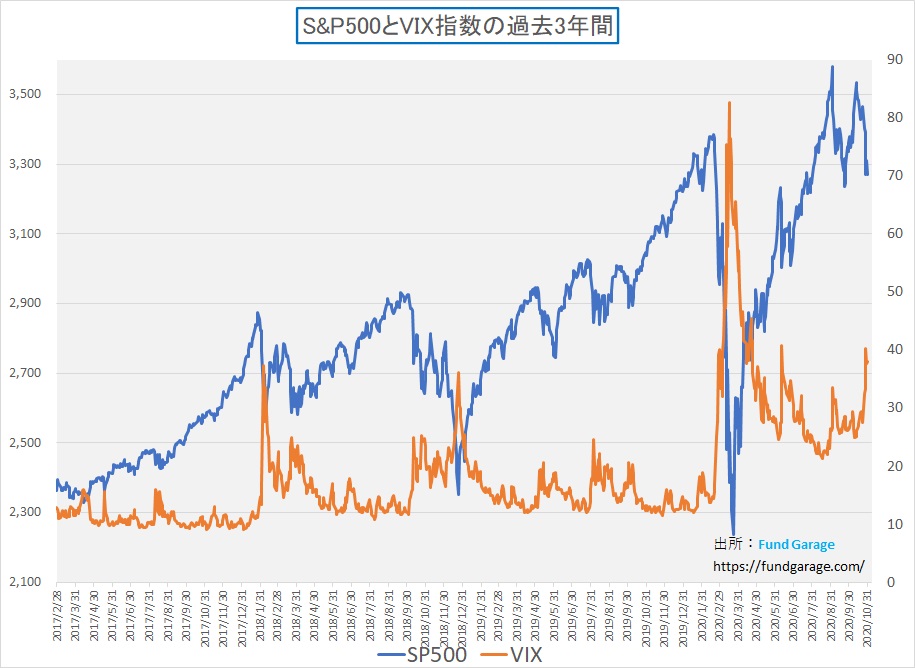

まず世界の株式市場に最も影響を与える米国市場のテクニカルな状態を確認する。下のチャートはお馴染みのS&P500指数とVIX指数のチャート。S&P500指数は10月12日の高値3,534.22ptsから先週末終値3,269.96ptsに6.89%下落しただけだが、VIX指数の方は2018年2月の37.32、2018年12月の時の急落時に跳ね上がった36.02よりも高い水準まで上昇している。実数で言うと、10月12日の25.07から38.02だ。28日には40.28も付けている。

平たく言えば、相当市場は米国大統領選挙の結果か、或いは新型コロナウイルス・COVID-19の感染再拡大にビビっていると言える。経験則的には、ここから株価が例えば3月23日に付けた安値(2,237.40pts)などまで急落することは先ず考えられない。その為には、VIX指数を当時の82.69を超える水準にまで叩き上げるだけの市場エネルギー(パニック)が必要だからだ。更に言えば、発射台が既に当時よりも少なくとも20も高いことになると、VIX指数の100越えが必要かもしれないが、それはどう考えても難しい。かなり荒唐無稽な想像と言える。

VIX指数はS&P500指数のインプライド・ボラティリティと言って、オプション価格から理論値は逆算される。そのオプション取引の最大のニーズは自己ポジションのヘッジだが、「幾らでも払うから保険を買いたい」というニーズが無ければ、そこまでは高くならない。仮に「バイデン候補が当選し、欧州に次いで、全米がロックダウンし、更に中国が太平洋に展開する空母にでも武力攻撃を仕掛ける」というようなことでも起きたら、状況は変わるだろう。ただこれも当然現実的な想定とは思えないがどうだろう?もし、その可能性は充分に考慮すべきだと思うのならば、一旦はリスク資産から完全に撤退した方が良いかも知れない。

悲観的なストーリーを作ろうとすれば材料は沢山ある。ペシミストならばそうするだろう。

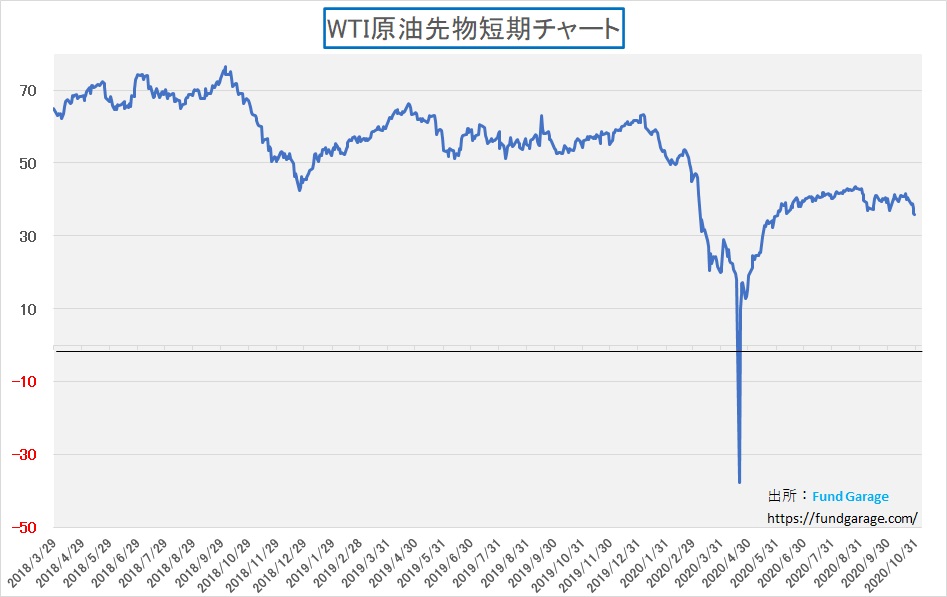

ひとつには原油価格の下落が気掛かりなのは確かだ。下のチャートを見て頂きたい。WTI原油先物のチャートだが、週末の終値は35.79ドル。一旦戻した水準の下値を切って下落している。テクニカルにはここからフリーフォール状態になってもおかしくはない。経済低迷による需要減速が協調減産程度では需給バランス改善には役立たないということを示している。それだけ経済が失速すると読んでいる事になる。

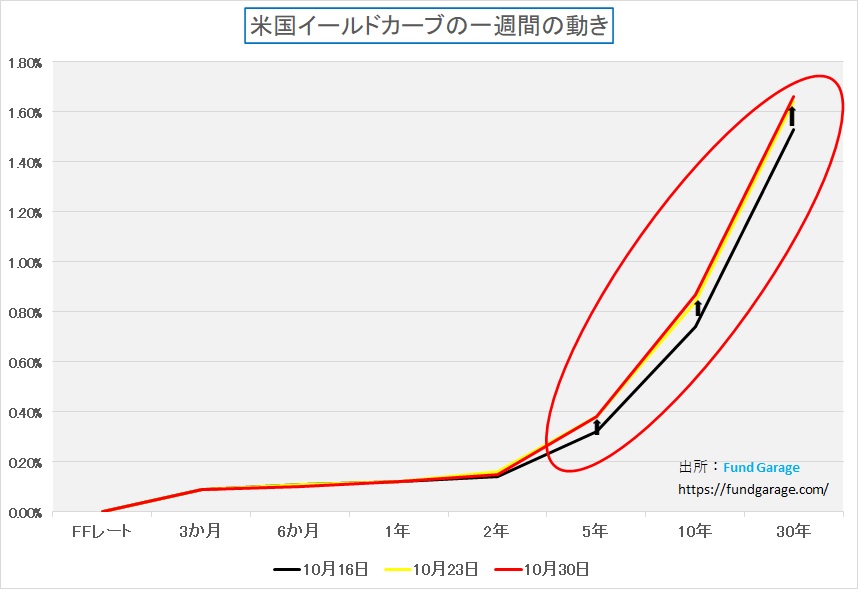

もうひとつのチャートは米国債のイールドカーブだ。表示されているのは、すべて10月の週末値だ。時系列に黒から黄色、黄色から赤という順番だ。明らかに長期金利の方が上昇している。具体的には、米国10年国債が0.74%→0.84%→0.87%、30年国債が1.53%→1.64%→1.66%だ。当然だが、株価の下落タイミングと見事に一致はしている。将来の景気回復を見越して長期金利が上昇していると見ることも可能な反面、実際はバイデン候補が当選して民主党政権による米国の借金財政による巨額の支援策が発動され、米国債の価値が低下すると見ているというシナリオが妥当だ。

そして最後は為替の動きが挙げられる。そう円高だ。週末の円ユーロは121.85円。10月9日には124.75円もしていたが、欧州での感染再拡大が意識され始めたらユーロが売られて円高が進んでいる。円ドルも同様、10月9日は105.98円などほぼ106円の水準だったが、週末は104.35円だ。米金利上昇の最中に円高になるということは(普通、お金は金利の高くなる方へ流れるもの)、リスク回避で円が買われていると捉えることが出来る。

7-9月期企業決算は良好。ガイダンスも悪くない。ただ秘かに「MORE」を期待していたようだ

前回お伝えしたように、先週は市場インパクトが大きくなる全GAFA銘柄と、マイクロソフトが決算を発表した。ウェスタンデジタル(WDC)なども発表したし、AMDがザイリンクスを買収することも発表された。だが株価の反応は全て今一つとなった。

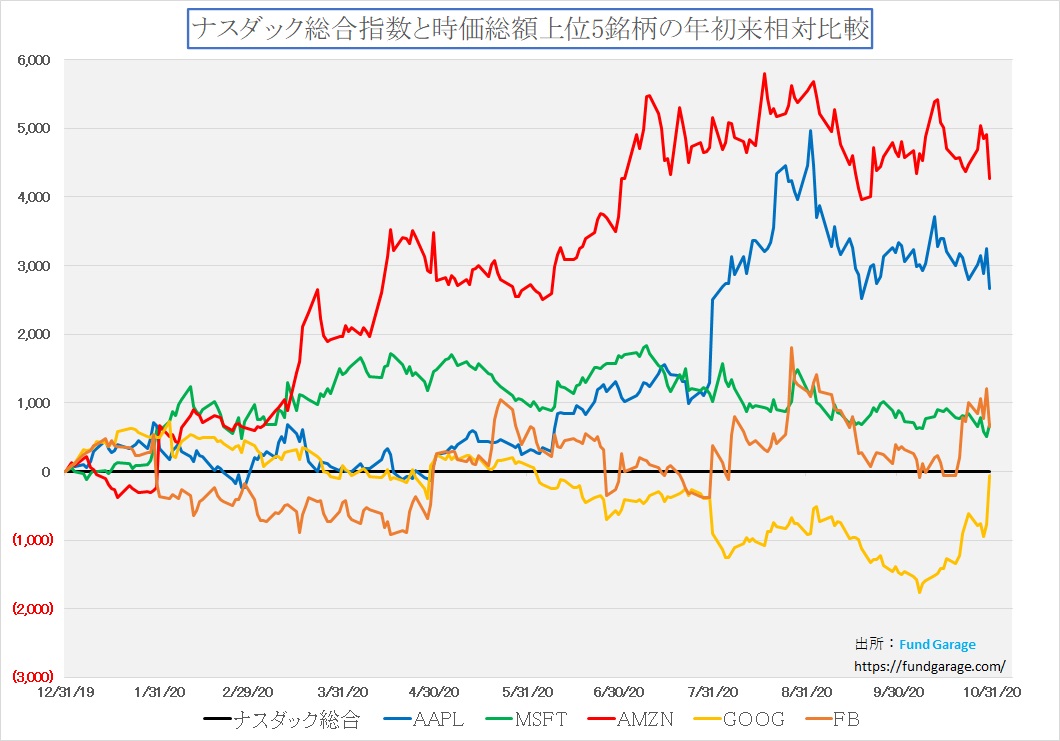

日経新聞土曜日の朝刊でも報じられている通り、29日に発表された2020年7~9月期決算では、アマゾン・ドット・コムとアルファベット、フェイスブックの売上高も純利益も揃って過去最高を更新した。アップルとアマゾン、アルファベット、フェイスブックの4社の足元の時価総額の合計額は5兆4700億ドルと年初に比べ45%増えた。4社だけでS&P500種株価指数の構成銘柄全体の時価総額の約2割を占める。だが株価運びは冴えない。下に黒線をナスダック総合として、その相対パフォーマンスを年初来から比較したチャートを掲載した。一目瞭然だが、上場来の減益から増益に戻したアルファベットを除いて好決算を発表したとは思えない動きをしている。

極々短期的には市場は表に出ている市場コンセンサスよりも、「もっと、もっと」強気のガイダンスを期待していたのだろう。そして感染拡大が加速し、米国大統領選挙の行方が不透明になればなる程、頼みの綱によりすがろうとしたと見立てることも出来る。ただ通常はあれだけの決算内容が評価されないことは無い。そしてロックダウンや巣篭もり、或いはテレワークが長引くほどに、実は彼らの存在価値は益々高まるのだから。問題があるとすれば、司法省が言い出している独禁法違反の問題だけだが、ほぼ難癖をつけているのと同じだ。マイクロソフトのWindowsで揉めた時を強く思い出すが、Windowsの市場支配は変わらず、マイクロソフトの成長は新たなフェーズにさえ入っている。

米国大統領選挙の結果を確認(3日)するまでは、先ずは高みの見物

敢えて個人投資家が火中の栗を拾いに行くことは無い。ファンドマネージャーならば、それも業界内競争の為にすべき時もあるが、普通の投資家にその必要はない。極論を言えば、米国の11月3日が投票日なので、郵便投票の開票分と合わせて趨勢が見えて来るのは、早くても日本時間4日の昼前ぐらいだろう。それまではジタバタしても仕方ないし、ヤキモキしても何の足しにもならない。寧ろ、市場の動きとは関係無い投資先(投資候補先を含む)の研究でも時間があればすれば良いと思う。

個人的には私はトランプ大統領が再選を果たすだろうと読んでいる。アメリカ人は強いアメリカが好きだ。だから「Great America Again!」というキャッチコピーで、オバマ民主党政権時代に弱体化した米国再生に期待が集まり当選した。民主党もそれが分かっているので、特に対中政策の弱腰が東シナ海などの混乱を招いていることを知っている。確かにB.L.Mに始まった人種差別問題など、リベラル系メディアが好む話題については、トランプ大統領は脇が甘過ぎるのは事実で、そこを評価ポイントに掲げる人の票は取れない。米国が社会主義的傾向(一部の高所得者層や大企業からの徴税額を増やして、広く分配するなど)を強めることを望む人が多くなればバイデン候補が当選するだろう。因みに、CNNは反トランプで有名なメディアだ。中立では無い。日本でも同様なことが言えるが、世論調査ぐらい、充てにならないものは無い。

ただ選挙結果は水ものであることも確かだ。だから決め打ちはせず、当面は高みの見物を続けるのが良いだろうと思う。「休むもまた相場なり」というのだから。

注目の右肩上がりのビジネス・トレンドとトピックス

世界最大の半導体メーカーと言われたインテルの凋落ぶりは凄まじい

無料記事の扱いで「今、半導体業界で起きていること:AMDのザイリンクス買収、さよならインテルなど (Part-1)」というコラムを掲載した。もうお読み頂いたかも知れないが、今半導体業界で起きている大きな技術革新が、AI、IoT、5G、クルマのCASEといった流れを作り、またこの技術革新の流れに後押しされて合併の必要性が出てきているということを説明しようと思っている。勘違いしないで頂きたいが、これは半導体業界のみならず、俗な言い方で「IT業界」にとって、極めて前向きな話に繋がっている。

また久しく「半導体企業≒インテル」と思われるぐらいにドミナントな存在であった同社が、これ以上舵取りを間違えると、飛んでもない結果になるかも知れないことを伝えたいと思っている。

ちょっと調べてみたら、やはり興味深い結果が分かった。既にエヌビディア(NVDA)がインテル(INTC)の時価総額を上回っていることは分かっていたが「インテルの時価総額がアップルの10分の1以下になっている」とは、正直ベース気がついていなかった。

更に言えば、この9月と10月で、アップル1社でインテル全体の1.5倍相当、マイクロソフトとアマゾンドットコムはほぼ同等の株式時価総額をすっ飛ばしている計算になるとは思いもしなかった。そもそも当初この表を今回作った目的は、インテルの地盤沈下の確認で、どの程度時価総額ランキングで順位が落ちているかを見たいだけだったのだが・・・・。その答えは9位から13位へと4位も転落していた。

なぜ、インテルの話に拘るかと言えば、インテルは半導体の設計開発から製造までを一貫して行う半導体製造工場まで全てを持っている会社で、またインテルの技術ロードマップが世界の半導体関連メーカーを動かし、またハイテク産業の命運を左右するとも言える存在だったからだ。

インテルがまず手掛けるのはシリコンウェハの円盤の上に作り込んだシリコンチップそのもの。ただそれをどうやって、何でパッケージングし、どうやってマザーボードと呼ばれる配線基板に搭載するかなど、全てが彼らの都合で決まり、日本でも多くの電子部品メーカーが振り回されていた。京セラが世界の京セラにのし上がれたのも、90年代にインテルのCPUが、それまでの黒いエポキシ樹脂を使ったパッケージングからセラミックを使った方法に切り替える時にお墨付きを貰えたからだ。

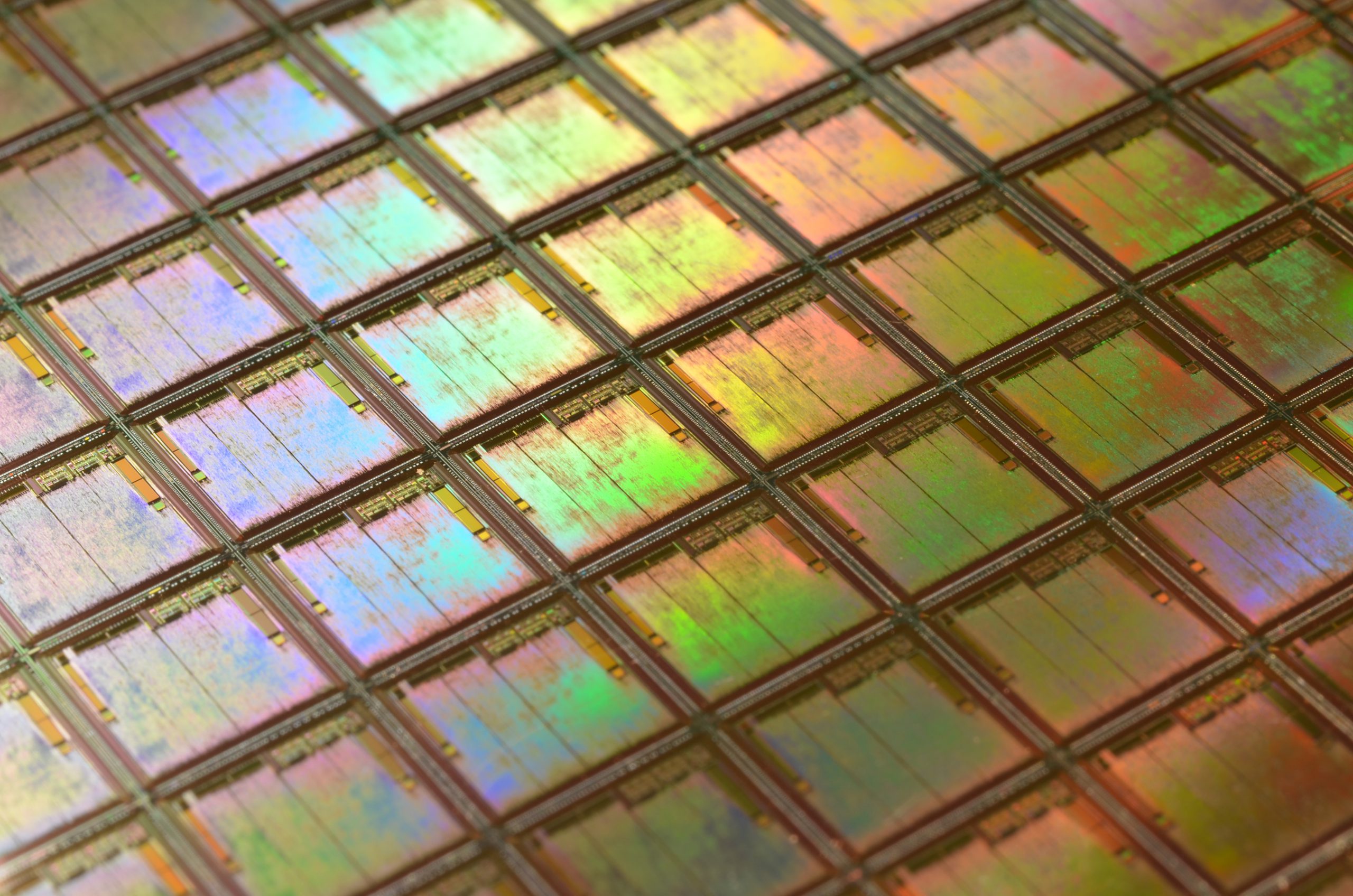

(下の写真がシリコンウェハ上に作り込まれたCPUなどの半導体チップ。これを線に沿って切り出して、四角い状態のものを作る。そこまでが前工程と呼ばれる作業)

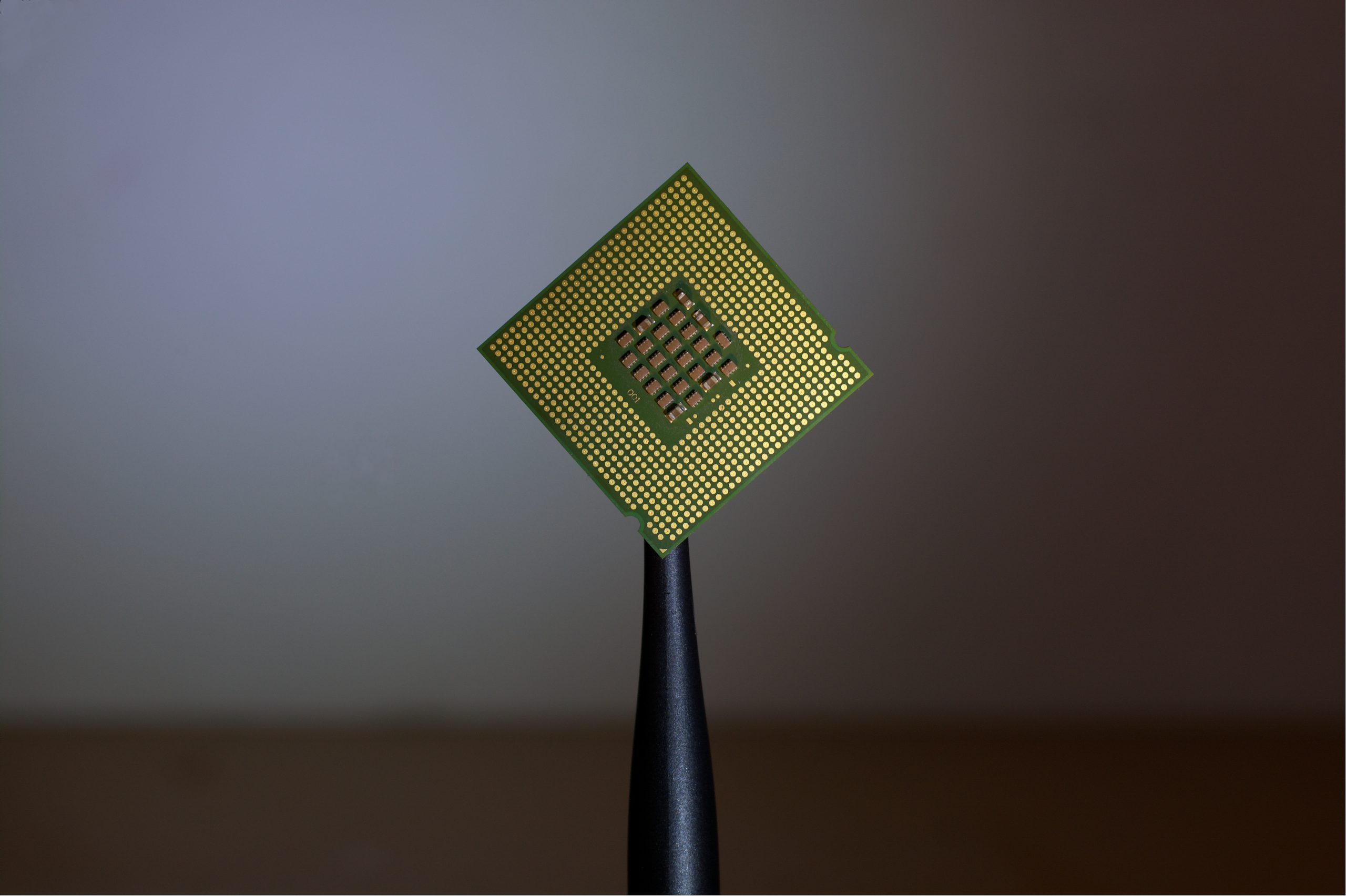

(切り出した半導体チップは、下の写真のようなパッケージの中に収納されるので、直接見る方法は殆ど無い。このパッケージの金色の水玉模様のような部分が、接点となる。この接点が平らなのが現在インテルの主流パッケージ。一方、AMDはこれが針のような状態のものになる。その中心に粒々ついているものが積層セラミックコンデンサだ)

2005年前後、彼らが技術的にCPUの発熱問題で苦しんだ時、つまりペンティアムからCore2 Duoに主力ブランドが変わった時だが、その解決方法を見つけるまで、IT産業全体が暫く前進を止めた。その位、ハイテク産業の中心にインテルは存在していた。

そして今、直近の2年余り、インテルが微細加工技術で14nmあたりから壁に突き当たり始め、もがき苦しんでいる間にAMDやエヌビディアに猛追され、ある意味で抜き去られた。実際は今でも、両社とも売上高ではインテルにまだ大きく水をあけられている。インテルの昨年の売上高が約720億ドルだったのに対し、AMDは67億ドル、エヌビディアは109億ドルに過ぎない。だが、勢いから言えば、圧倒的にこの両社の方が上だ。その共通点は、自らは半導体を作らないで設計と開発に注力し、製造はその分野に特化した台湾積体電路製造(TSMC)や韓国サムスン電子といった受託生産企業に任せるというものだ。特にTSMCが技術的には進んでいる。

AMDがザイリンクスを買収、これは面白いことになったと思う

実はAMDは既にインテルが得意とするCPU(中央演算処理装置)も開発出来れば、エヌビディアが得意とするGPU(画像処理装置)も開発することが出来る。元々AMDはCPUの会社だったが、カナダのATIというGPU会社(ブランド名Radeon)を買収しているので、CPUもGPUも開発する。GPUを世界で開発出来るのはエヌビディアとAMDの2社だけだ。更に言えば、AMDもインテル同様、かつては自社工場でCPUを作っていた。だが現在のリサスーCEOが半導体製造部門をスピンオフさせて、設計開発だけの会社に変身させた。AMDの元製造部門は、グローバルファンダリーという受託生産企業として今でも立派に存在しているが、AMDはTSMCに発注するようになった。

製品面で「インテル - AMD」という引き算をすると、残りは「フラッシュメモリー」と「3D XPoint」というマイクロンテクノロジーとの共同開発した新世代メモリーと呼ばれるもの、そしてAltera社を買収して手に入れた「FPGA」となる。ただ「フラッシュメモリー」はHKハイニックスに売却することが先日アナウンスされたので、新世代メモリ「3D XPoint」と「FPGA」ということになる。逆にインテルにはGPUはまだない。勿論、CPUに内蔵するGPU機能は開発しているので、遠からずインテルもGPU単体を作り始めるだろうと言われている。

さて、そうなると「論理回路」という分野で考えると、既にAMDはエヌビディアよりCPUを有する分だけ有利であり、インテルとはGPUでは有利だがFPGAが無い分だけ不利となる。逆に、FPGA技術を取り込んでしまえれば、インテルにも、エヌビディアにも勝るCPU、GPU、FPGAの3種類全てを揃えた「論理回路」開発のオールマイティな企業となる。そして、生産面では世界最先端のTSMCの技術を使うのだが、都合の良いことに、ザイリンクスもFPGAの設計開発に特化しており、製造はTSMCに委託している。これは凄い戦略だと思う。問題は例の司法当局が独禁法などを持ち出す、或いは中国政府から反対されるなどの課題をどう乗り越えていくかである。余りにも業界への影響が大きいという事だ。

またインテルはAltera社を買収してFPGAを手に入れてはいるが、現時点で見る限りは、目立った成果をあげる事が出来ていない。

GPU対FPGAという構図がデータセンタにはある

GPUとFPGA、どちらも同じ「論理回路」の半導体だが、前者が画像描画に才を発揮するのがメインポイントで、後者は製造してラインアウトした後でも、プログラムを更新することが出来るというのが、それぞれの特徴だ。

ただ近年盛んに言われているのは、データセンタの中での処理高速化が強烈に追い求められているということ。エヌビディアがメラノックスというイスラエルのネットワーク高速化技術を擁する企業の買収を完了したのもその一環だ。まだまだ各社データセンターからの欲張りな要望には応えきれていない。というか、永遠に処理の高速化は求め続けられるのだと思う。その視点に立った時、今現在はGPUもFPGAもデータセンタでの処理高速化の為に役立てられている。

そしてここが肝心なところだが、技術的にFPGAの方がGPUよりも処理速度を早くするポテンシャルが高い。多分この点については、エヌビディアのジェンセンCEOから反論されてしまいそうではあるが、どちらが優れているにしても、GPUとFPGAの両方を持っていれば、どっちがどっちという決着をつける必要は無くなる。またAMDがインテルにも、エヌビディアにも出来ないものを設計開発することが出来るようになる可能性がある。つまり「CPU+GPU+FPGA」だ。

COVID-19のワクチンも特効薬もまだ当分開発出来ないからこそ、実は安心して投資が出来る

知人から聞いた話だが、 日本感染症学会の前会長によると,ワクチンは20年効果があるものから3か月しか効果が続かないものまであり、新型コロナウイルス・COVID-19の場合はインフルエンザと同じ3か月になるだろうとのこと。また現在1万人規模の治験が行われているが,安全性を確認するには全然足りない。ワクチンの開発期間はこれまでの最短が4年。仮に新しいワクチンが1年で承認されても,ワクチンの副反応が強く出て重症化する可能性があるので,体力がある若者から接種して,安全性を確認する方がいいということらしい。

私自身が直接相手のバックボーンを把握して聞いた話では無いので、これを100%信じて良いわけでは無いが、ひとつ言えることは「米国大統領選挙の前にワクチンか特効薬が出来る」なんてことは端から夢物語だったということ。

またパリ在住の人と、ロックダウン再開の直前にビデオカンファレンスを行ったが、「いきなり明日から外出制限再開と言われて、パリは大混乱です。ドイツはまだ一週間の準備期間があるのでまし」ということだった。

これらが意味すること、そのインプリケーションは、未だ半信半疑で決断を躊躇っていた企業経営者達も、遠からず「ニューノーマル」と呼ばれる生活様式や働き方に合わせて行く決断をしなければならないということだ。「解除→ロックダウン→解除→ロックダウン」の繰り返しでは企業経営も人心(メンタルヘルス)ももたない。トランプ大統領が回復したように、何れは克服するのだろう。だがそれがいつになるかは誰にも分からない。だとすれば、早目に「ニューノーマル」に適合した方が得策だ。

そして私が注目している「右肩上がりのビジネス・トレンド」は、すべて「ニューノーマル」によって当初の想定よりもブーストされて加速する。その中心に居るプレイヤーを追い駆ければ、投資で失敗することは無いだろうと思う。

追記:インテル、22年ぶりのディスクリートGPU「Iris Xe MAX」を正式発表

本稿を書き上げた後に発表されたので追記という形を取らせて貰います。

インテルが10月31日(現地時間)、開発コードネーム「DG1」として開発を続けてきた薄型ノートパソコン向けのディスクリートGPU「Intel Iris Xe MAX Graphics」を正式発表した。インテルがディスクリートGPUを提供するのは1998年に発表されたIntel 740以来で、当時はGPUではなくグラフィックスチップなどと呼ばれていた(以下、内蔵GPUを「iGPU」、ディスクリートGPUを「dGPU」と呼称する)。

能力の最大の特徴は、同社のCPUと両方を搭載することで、「CPU+iGPU+dGPU」という処理能力の向上と、消費電力のトータルマネジメントが出来るということ。用途的にはエッジAIとして働かせた時にDeep Learningで威力を発揮するらしい。ただ素朴に、まだAIの主戦場はデータセンタだし、サーバー向けのソリューションでは無いのが今のインテルの窮状を端的に物語っているなということ。

ただこの「CPU+iGPU+dGPU」という発想はAMDなどにも刺激を与えるだろうし、更にザイリンクスも絡んだりすると「CPU+iGPU+dGPU+FPGA」なんてことも始まるのかな~などと思ってもみたり。いずれにしても、こうした競争がより技術開発を加速させて、よりビジネス・トレンドを加速させると思うと、見ていて本当に飽きない世界がここにあると思う。

今週注目の米国企業の決算発表

今週は5日が注目すべき企業の決算発表のピークと思われる。ただここに記載してある企業は、注目する「右肩上がりのビジネス・トレンド」として皆さんと共有している分野に関わるもので、他のビジネス・トレンドを考えた場合には、当然増える企業はある。

- 11月2日 オン・セミコンダクター(ON)

- 11月4日 バイドゥ(BIDU)

- 11月4日 クアルコム(QCOM)

- 11月4日 クォルボ(QRVO)

- 11月5日 アリババ・グループ・ホールディング(BABA)

- 11月5日 ロク(ROKU)

- 11月5日 スクエア(SQ)

- 11月5日 T-モバイル・US(TMUS)

- 11月5日 ウーバー・テクノロジーズ(UBER)

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。