市場は凪、それでもインプライド・ボラティリティは下がらず

取り敢えずは米大統領就任式は無事に終わったが・・・

世界中が固唾を飲んで見守った1月20日の大統領就任式は、これといった混乱は起こらずに無事通過した。ただ個人的な想いを言えば、トランプ元大統領には就任式に出席して貰い、バイデン新大統領ときちんと握手をして潔い姿を見せて欲しかったと思う。なぜか終盤、日本のメディアのトランプ元大統領に対するバッシングは米国民が皆民主党に鞍替えしたかと思わせるほどにエスカレートしたが、ひとつ明らかなのは、トランプ政権が主導した間の米国市場は非常に好調だった。本来はもう少しまともにその功績を讃えても良かったのではないかと思っている。知人で元米国政府高官だった人と話をすると、オバマ大統領の評価は決して高くない。寧ろ米国を弱体化させたという言い方をしており、そのあとを受けたトランプ政権の対中政策はとても評価していた。一番気になるのが中国の軍事力拡大で、それを許したのがオバマ政権、釘を打ちつつ立て直したのがトランプ政権だと。日本ではこの手の話題はあまり報道されない。ただ、新年最初にお伝えしたように、現在米国のみならず、英、仏、独、豪の海軍が空母を展開するなど東シナ海、南シナ海に睨みを利かせ始めている。逆に能天気なのは日本の世論だけだ。しかし、バイデン大統領はオバマ大統領と同じ民主党。国防予算を削り、「米国は世界の警察ではない」とまた言い出さないとも限らない。中国の現在の軍事力はオバマ政権当時とは格段に違うのにだ。

共和党支持者か民主党支持者かによって意見にバイアスが掛かるが、この方は典型的なWASP(White Anglo-Saxon Protestant)でもあり「白人エリート支配層の保守派」として色々と教えてくれた。だからこそ、潔い幕引きをしてくれれば、寧ろバイデン新大統領の出鼻を挫く必要があったとも思う。就任早々にトランプ政権時代の政策を一気に覆すような大統領令に沢山のサインをすることも、今は許されるムードを醸成してしまったが、必ずしもそれが今後の経済や世界平和にとって有益なものばかりとは思えない。

日米各株式市場の先週の終値と週間騰落率

市場は膠着し、ベタ凪状態

TOPIXが対前週比で0.00%というのは計算間違いではない。なんと前週末1月15日の終値は1,856.61と0.03ポイントしか違わないからだ。日経平均も28,519.18円なので0.39%しか動いていない。ただNASDAQとマザーズだけは元気だ。NYダウが上昇していないのに、市場全体の動きを示すとも言われてベンチマークにも利用されるS&P500はNASDAQの半分程度上昇している。これは下のチャートで説明することが出来る。

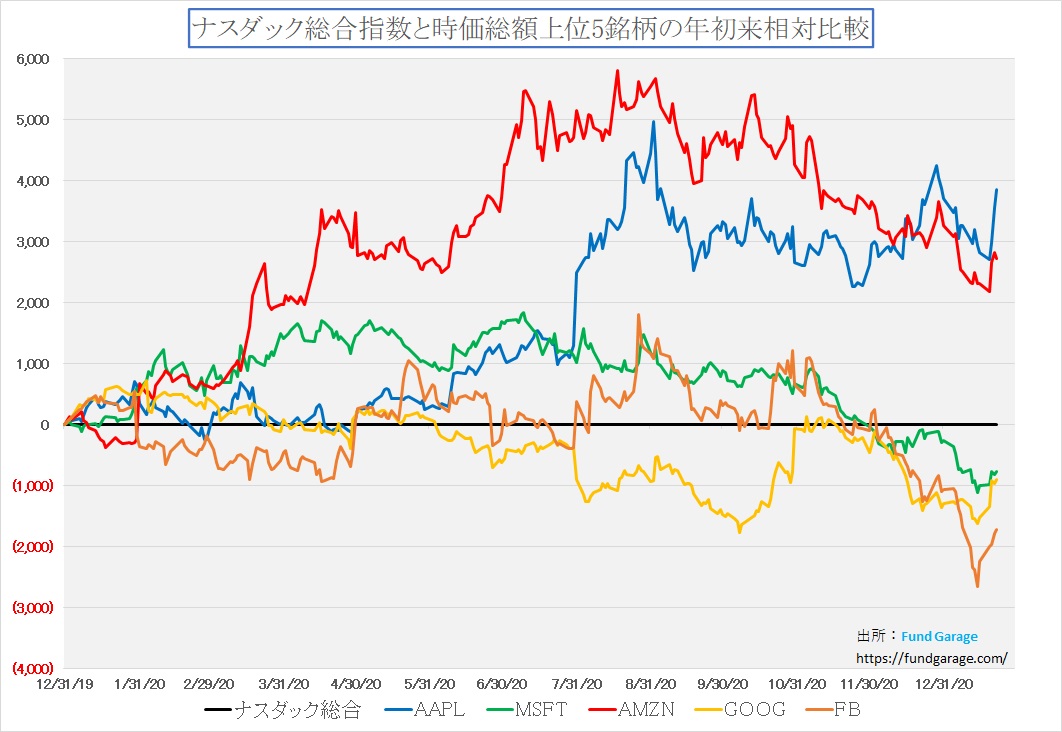

ご存知のNASDAQの時価総額上位5銘柄の対NASDAQの相対パフォーマンスだ。今週、これらが中心となってNASDAQを引っ張り上げた。この5銘柄はNASDAQの動きの約半分を支配するが、同時にS&P500の動きの約2割程度も支配する。

一方で、バイデン新大統領が優勢だと分かった頃から、市場は民主党政権に替わった場合、これらビッグ・テック・カンパニーに対する締め付けが厳しくなるだろうと危惧していた。また同時に、民主党政権となると財政支出が増えることが予想されるため、「悪い金利上昇」が起きることが予想されていた。その結果、リスク・プレミアムも剥落するとも考えられ、これらビッグテックはNASDAQに対してはアンダーパフォームするようになっていた。ただこれはあくまで対NASDAQ(黒の横一文字の線)に対する相対パフォーマンスなので、絶対値が下落していたという意味ではない。株価の絶対値は下のチャートで示す様に上昇している。ただNASDAQのパフォーマンスには負けていたという意味だ。

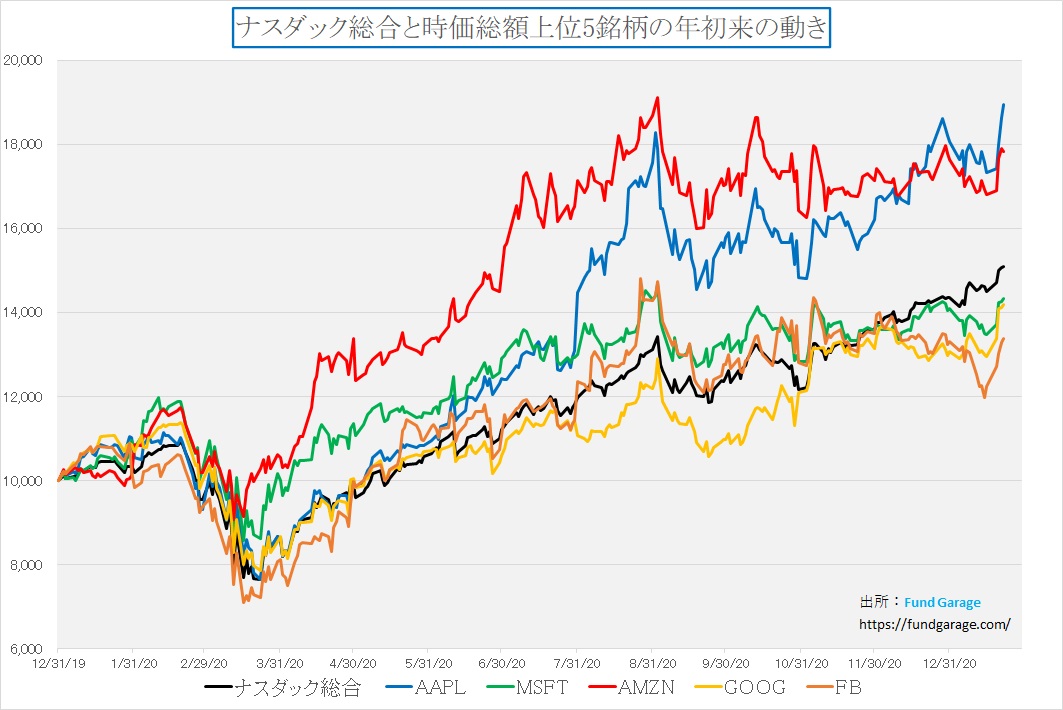

この上のチャートでも明らかなように、足許のビッグ・テックの上げは凄まじい。

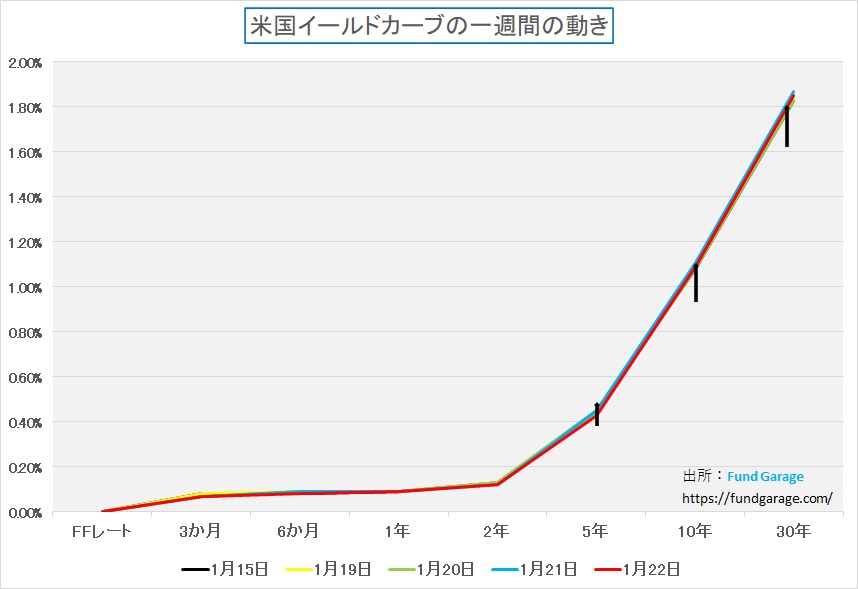

これが意味するところは、①バイデン民主党政権になろうとも、DXなどの今明確に右肩上がりのビジネス・トレンドと思われる流れは不変だということ、また②バイデン新政権になっても、急激な金利上昇は起きないだろうという事だ。それは米国が2つに分断された状態である以上、経済政策などにおいては、ある程度トランプ政権の路線を継承しないと収まりがつかないということだ。それを如実にしめしたのが、この一週間の米国債券市場の動き。下のチャートには実は前週末を含めて先週末までの全営業日(4日間。週初1月18日はキング牧師生誕記念日で休場)のイールドカーブ5本が書かれているのだが、あまりに金利が変化しなかったので5本あることが分からない程に重なっている。意図的に前回示したイールドカーブの変化幅を示す黒矢印を残しておいた。これが普通に動いている時の変動幅だ。如何に先週が糊付けされた様に動かなかった一目瞭然になると思う。

マザーズ市場の動きは理解に苦しむがこれも相場

「相場」とか、「相場見通し」という表現で株式市場を捉えるのが私は嫌いだ。仮想通貨ビットコインの動きなどは正に「相場」だと思うが、株式には基本的に根源的な価値がある。それが「一株当たりの純資産価格」であり、平たく言えばPBR1倍が基本値段。それに収益見通しを加味して将来価値を織り込んだものが「株式の現値」だというのが私の基本となる考え方。この根源的な価値は企業収益がプラスだと増加し、マイナスだと減少するのは自明だが、まず企業収益の見積もり方が最初の課題であり、そして何年先までの分を織り込むかというのが次の課題、これらを加味して妥当値段の算出根拠になる。

この前提に立った時、私はマザーズ市場の動きは「行き過ぎ」と感じており、その背景理由は「今の右肩上がりのビジネス・トレンドをリードする企業はここには居ない」からと考えている。勿論、「下町ロケット」では無いが、世界に唯一無二の技術を保有する企業はあるかも知れないが、全般的に見て「本家米国企業の類似品」若しくは「人の褌で相撲を取る」企業の方が圧倒的に多い。にもかかわらずバリュエーションが異常に高い。同じ現象はITバブルの頃にもあった。東京・渋谷をシリコンバレーをもじって「ビット・バレー」などと呼んで、胡散臭いネット関連企業と称する新興企業の株が買われた。米国企業の本場物を調査分析していた身としては「一緒にされたくないな」と常に思っていた。ただITバブルと呼ばれる流れに乗ってそれらも上昇し、米国でネットバブルが弾けると、それらも一緒に弾けたので日米を区別して考える人はあまりいない。「勝てば官軍」というのであれば、値上がりした以上は「官軍」なのかも知れないが、私はいつも避けて通る。

株式市場の解説というのは時に傲慢になる。その現値を正当化する為に、或いはそれ以上に煽れるように、色々な尺度を持ち出す時があるからだ。昔をご存知ならば「大深度地下」という相場テーマが作られた時の「Qレシオ」なるバリュエーション指標をご記憶だろう。また一時期は「EBITDA」だの、「PSCR」だのいろいろな尺度を持ち出して「これで見るとまだ買える」と囃した歴史がある。ただどれもそうした新しいバリュエーション指標を持ち出して正当化した相場は長くは続かない。そしていつの間にかそうした指標を誰も口に出さなくなる。株屋と天気予報は当たらないと言われる由縁はこうしてロジック自体を替えようと株屋はするからであろう。私自身は基本的には「PER」と「PBR」だけで充分だと思っている。

更に言えば、最も好きなバリュエーションの計算方法は、私独自の単純な式で下記のように計算する。

- (株価ー1株当たりの純資産価格)÷1株あたりの当期利益

意味は、前項(株価ー1株あたりの純資産価格)は幾ら市場価格が根源的な価値に上乗せして買っているかを見ており、それを当期の予想利益で割ることで、何年先の価値までを織り込んでいるかを見ている。謂わば、PERとPBRの良いところ取りの指標だ。利益が出ないと当然年数計算がマイナスになるので成り立たない。つまり赤字企業は買えないという意味だ。また我が今までの人生(約60年)を折り返す分だけの年数を掛けても(要するにPER120倍)、投下資本が回収出来ないような利益水準と株価水準ならばやはり投資対象とはならない。普通は数年から10数年までだ。

下に示したのは2012年9月末からの先週末までのマザーズ市場の株価運び(月足)をあらわしている。昨年は何本も大きな陽線が立っているのが確認出来る。そして今はほぼ2018年の高値に並ぶ。「信じるものは報われる」と言われるが、このバリュエーションを正当化するロジックはなかなか見つからない。

最後にインプライド・ボラティリティを説明し、確認する

ボラティリティとは、予想変動率のことで、これには2種類の考え方がある。①ヒストリカル・ボラティリティと②インプライド・ボラティリティだ。多分前者である①ヒストリカル・ボラティリティの方が分かり易いと思うが、これは過去30日とか、60日とか、或いは90日などの期間の株価の変動率を日々計算し、その標準偏差を計算することで与えられる数値だ。正確には年率換算する。語源は「ボラタイル:Volatile」で、意味としては「不安定な、激し易い、変わり易い、揮発性(←半導体メモリーに関わって使われる)」といったところから来ている。

元はと言えば、オプションの理論価格モデルとして有名になり、ノーベル賞も受賞した「ブラック・ショールズ・モデル」の中に登場した。それはオプションの価格決定に関わる変数は、①原資産価格、②行使価格、③満期までの残存期間、④金利(短期金利)そして⑤ボラティリティの5つだと定義されたことに始まる。この5つの値が手に入れば適正なオプションの理論価格が計算出来る。逆に、市場で取引されているようなオプションは、①~④までの変数は常に明らかなので、逆算して⑤ボラティリティを計算することが出来る。

市場取引されているオプション、例えば日経平均オプションのようなものは、市場の需給が値段を決める。だが市場取引ではなく、相対取引(OTC)の場合、例えば仕組債などに使われるオプションは、カウンターパーティーとなる投資銀行の専門ディーラーがオプション価格を決定する。ここでも①~④は既知のものなので、重要なのは⑤のボラティリティを幾つと決定するかである。これが実はオプション業者のディーラーの腕になる。つまりボラティリティの推計ひとつでオプション価格は変わるが、顧客ニーズにマッチしないプライシングばかりしていれば顧客は寄り付かなくなるし、逆に無理なプライシングをすれば、それを自己ポジションでヘッジする時に自らが大損を負いかねない。

そこでディラーたちが参考にするのが過去の原資産の値動きだ。必要なのは「どの程度、日々ボラタイルに動いてきたのか」という変動幅なので、単純な平均値ではなく、約2/3の発生事象を含む±1の標準偏差が使われる。あとは過去何日分を見るかで数値が変わって来る。これをヒストリカル・ボラティリティと呼び、これを参考にしてディーラーはオプション価格を決定する。

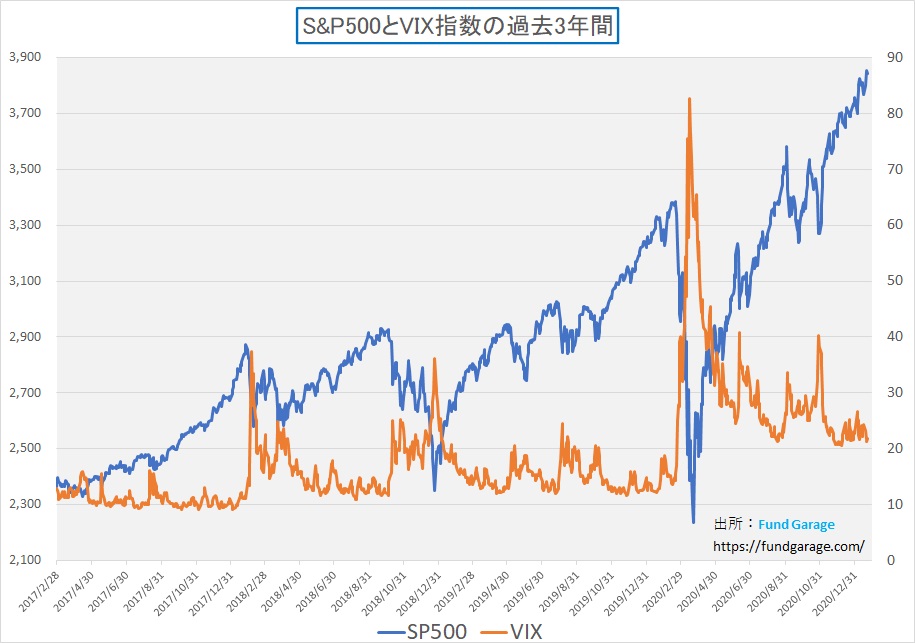

一方で日経平均オプションのように上場されて市場取引がある場合は、需給でオプション価格は決定しているが、①~④までの数値をいれれば、市場が⑤ボラティリティを幾らと算段して織り込んでいるかが計算出来る。ヘッジニーズが高まった時などは当然オプション価格は上昇する。そうなると⑤ボラティリティは高くなる。この時に逆算されて与えられた⑤ボラティリティを「インプライド・ボラティリティ」と呼ぶ。英語で書くと「Implied:含蓄された、暗に含まれた」といった意味であり、正に市場が幾らと織り込んでいるかを示している。市場が不安感に煽られてヘッジニーズが出て来ると上昇するというインプライド・ボラティリティの性格を利用し、S&P500指数のインプライド・ボラティリティを利用しているのが「VIX指数」、或いは「恐怖指数」と呼ばれるもので、いつもお伝えしている下記のチャートがこれにあたる。

ご覧頂ける通り、新型コロナウイルスが世界中に感染を拡げる前の長閑な時代、S&P500のインプライド・ボラティリティであるVIX指数(恐怖指数)は概ね10代前半だった。そして市場のアップダウンの中で、急落するとヘッジニーズが高まることから急騰し、また落ち着くと低下してくるという正の相関関係を続けている。だが、コロナ禍が始まって以降、一定の不安感があり、ヘッジニーズは恒常的に続いているらしく、インプライド・ボラティリティは常に20代に乗せたままだ。週末のそれは21.91もあり、ここから急激に株価が転落するには、相当な下落エネルギーを必要とする。

注目の右肩上がりのビジネス・トレンドとトピックス

インテル、どうなってる?

世界最大の半導体の巨人、インテルの動揺が収まらない。インテルは13日、ボブ・スワンCEOに代わり、パット・ゲルシンガー氏が最高経営責任者(CEO)に就任することを発表し、ボブ・スワンCEOを実質更迭した。気の毒な事に、スワン氏の実質的な在任期間はわずか2年半、前回の四半期決算発表時のカンファレンス・コールでは更迭される気配は一切無かったが、事態は急変したようだ。スワン氏のインテルCEOとしての在任期間は過去最短で、前任者(部下との不倫関係が明らかになり辞任)の約半分の期間、通常ここまで短命でCEOの任期は切られない。

その最大の理由は、ここでも何度かお伝えしているインテルの半導体製造上の技術的なトラブルだ。AMDやエヌビディア、或いはクアルコムやザイリンクスなど半導体のファブレス(工場無し)企業と違って、インテルは設計から製造までを一貫して行う垂直統合型のビジネスモデルで、長く世界の半導体業界をリードしてきた。私の知っている大好きなインテルの往年の姿は、常に最先端の技術を振りかざし、並み居る競合をなぎ倒してCPU市場ではほぼ市場を独占し、半導体と言えばインテル、インテルと言えば最高の半導体の代名詞の企業だった。

それが様子がおかしくなったのは2016年頃から。インテルの創業者のひとりゴードン・ムーアが1965年に発表したムーアの法則「半導体の集積率が18ヶ月で2倍になること」が遂にいよいよ物理的に本当に限界だと言われた頃からで、微細加工技術が前へ進まなくなってきた時からだ。ファブレスの半導体メーカーが台湾積体電路製造、所謂TSMCと組んで14nmから10nmへ、10nmから7nmへ、そして現在7nmから5nmへと歩みを進める中、インテルはまだ7nmに到達出来ず、10nmでもヒーヒー言いながら供給不足でパソコンやサーバー市場全体にブレーキを踏ませるという事態まで示現させてしまった。現在でもライバルには技術的に2世代は遅れを取っている。

昔、といっても2000年代前半だが、インテルは余りある力と市場支配力を利用して、AMDをCPU市場から放逐しようとしたことがある。設計から製造まで当時はAMDも同じ垂直統合型のモデルの会社だったが、インテルがその強みを活かして低価格戦略に打って出た。製造ラインを持っていれば、それはアドバンテージでもあり、一旦稼働率が落ちてくれば反対に一気にディスアドバンテージに変わる。その結果、AMDは一旦は敗退したが、再度ファブレス企業として蘇ってきた。組んだ相手はTSMC(台湾積体電路製造)だ。余談だが、元AMDの半導体製造部門は、現在GlobalFoundries(グローバルファウンドリーズ)としてTSMC、Samsungに次ぐ世界第3位のファウンドリーとして活躍している。ただし2018年に量産開始予定だった7 nmプロセスの開発を無期限延期、当然5 nmプロセスや3 nmプロセスの開発も停止し最先端プロセスの開発競争から脱落した。

正に今インテルはかつてAMDに行った仕打ちの仕返しを受ける形になっている。インテルの不足する穴をAMDが埋め、更に2世代先行する技術でサーバーやPC向けCPUの市場シェアを奪われている。

新CEO、パット・ゲルシンガー氏はインテルを再興出来るのか?

インテルの底力を市場参加者の多くはまだ信じている。実は私もその1人ではあるが、嘗てのような輝き、悪く言えば傲慢になる程の市場占有率を再び奪い返せるかと言えば、それは難しいだろうと思っている。ただ資金力もあり、現場の人材の層は厚く、侵食されているとはいえ、まだまだOEMのノートパソコン市場では圧倒的にインテルがドミナントであることを考えると、まだ可能性が無いとは言わない。ただ新CEOが2023年には自社製の7nmで戦えると言っているが、その頃、競合は既に3nmの量産に入っている筈で、この技術的な遅れを取り戻すのは容易なことではない。

インテルが蹴躓いた最大の理由は、露光装置の技術ロードマップで、従来からベストパートナーだったNIKONの露光装置に拘った点だ。逆にインテルが売上の7-8割を占めていたNIKONの露光装置事業も苦境に立たされている。既に光波長よりも細かいレベルで回路をウェハー上に作る段階では、ニコンが手掛ける「ArF液浸スキャナー」(ArF:フッ化アルゴンのガスの中を通して、更に液体で光を屈折させる方法)と呼ばれるタイプの露光装置では量産が上手くいかず、その答えは極端紫外線リソグラフィ (Extreme ultraviolet lithography:略してEUV)で無いと無理だとされている。またこのEUV露光装置の量産に成功したのはオランダのASML社だけで、TSMCなどはここから調達している。最近はインテルもASMLから調達し始めているが、当然設置と調整が難しい。

インテルの新CEOであるパット・ゲルシンガー氏は、確かに12年前までの30年間、インテルに努め、初期のIntel80486プロセッサーを設計している。そしてインテルを離れる時には初代CTO(Chief Technology Officer)だった人だ。だがインテル離職後は、EMCで社長を務め、そしてVMWareで10年間CEOを務めている。つまりCEO職には馴染んでいるが、半導体からは離れて12年が経っているということだ。EMCは現在Dell EMCとしてDellの一部となっているがデータ・ストレージ機器の会社であり、クラウド時代になる前、ネットワーク上に必要なデータストレージの会社として上場しており、一世を風靡したのは確か。そしてVMWareは仮想化のIT企業である。こちらも日本においてもほぼ全ての企業のITシステムで採用されている仮想環境を構築する際のデファクトスタンダードの会社だが、やはり非半導体の会社だ。

今のインテルの悩みは製造技術。この12年間の空白が吉と出るか、凶と出るか。前任のボブ・スワン氏はインテルのCFOを2016年から務め、そしてCEOになった人だ。このキャリアでは苦境のインテルを救えなかった。ならば12年間の空白がある元CTOならばどうか?12年間の空白は、実は大きい気がする。当時のデザインルールはまだ45nmだ。現在の最先端である5nmに比べると9倍も広い。つまり技術が全く違ってしまっている。

投資に役立つ雑誌のご紹介

情報源としてネットの記事に頼る人は多いが、きちんとビジネス・トレンドを追い駆けて行くにはネットの記事だけでは心許ない。ただ一方で昨今は昔のように駅前には本屋さんがあり、外出先からの帰りや散歩の時にふらりと立ち寄れるという時代では無くなってしまったので、立ち読みで適当な書籍を見つけることも容易では無くなった。

ただ昔から私の情報源のひとつは雑誌だ。それもマニアックなもの。決してマネー誌を開いたりはしない。マネー誌は取材を受けるものであって、読むものでは無いと思っている。何故なら、取材先を決める段階から記事の構想があり、それに適した取材先を決めるからだ。つまり最初から結論ありきなのだ。

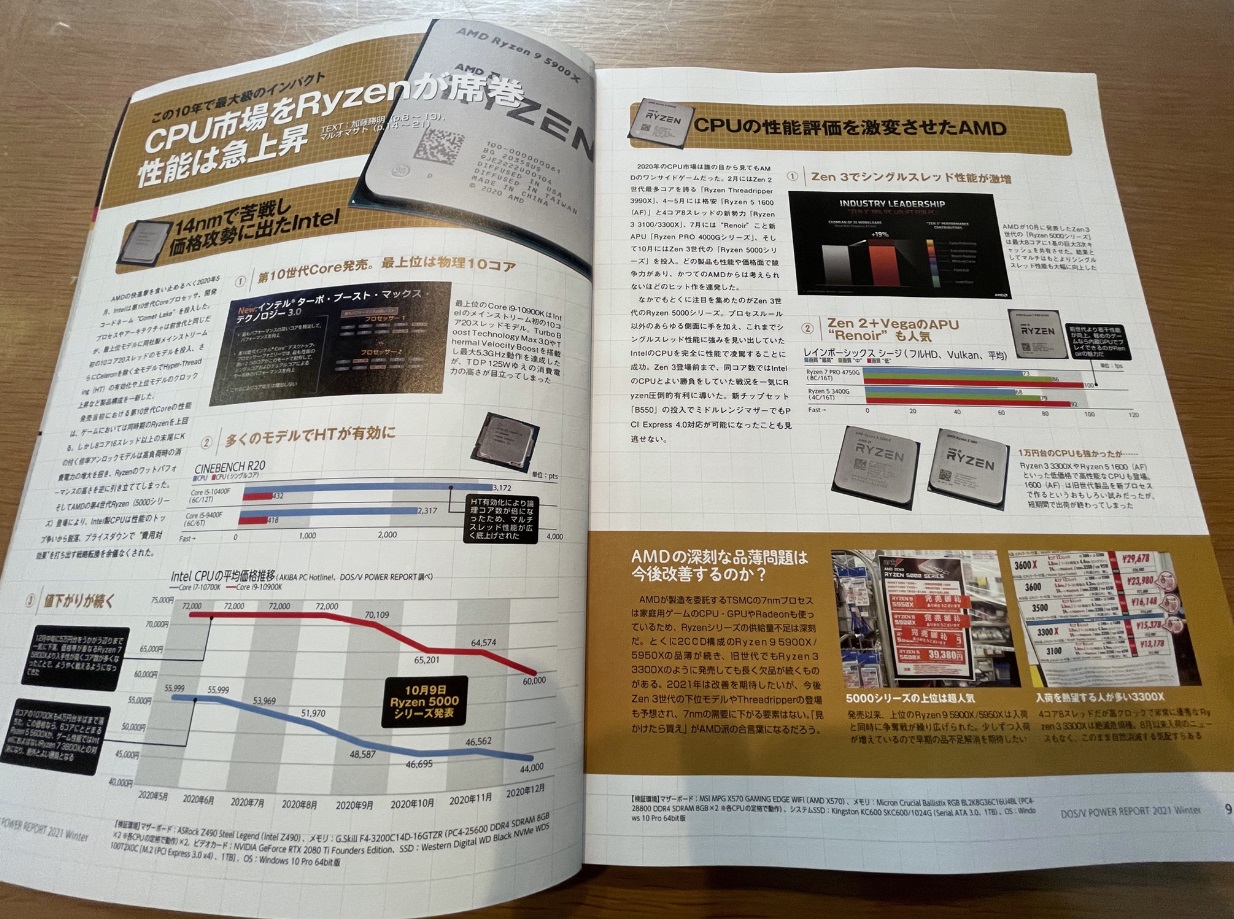

一方でマニアックな趣味の雑誌は、かなりディープに掘り下げられていることが多いし、ビジュアルもしっかりしており、見たこと無いものを見ることが出来る。今回ご紹介するのは3か月毎の季刊で発行されている「DOS/V power report」という雑誌(画像をクリックして貰えば、amazonの画面に飛びます)。自作パソコン向けのパーツをたくさん紹介しているのだが、例えば前述のインテルのCPUについても、AMDのCPUと比較して、何が良いとか、悪いとかのベンチマーク・テストなどのデータが紹介されている。

例えば記事の見出しで言えば、

- CPU市場をRyzenが席巻 性能は急上昇

- メモリーの高速化&大容量化が止まらない!!

- 勢力図が一気に変わり激戦突入のビデオカード

- 限界を超え続けるSSD

などといったものが続く。例えば1.はRyzenとはAMDのCPUのことなので、AMD vs インテルの構図を知ることが出来る。また2.はメモリー価格の動向を考える参考にすることが出来る。3.はビデオカードに入っているグラフィック・チップは、エヌビディアかAMDしか生産していないが、どこかどう肝になっているのか、或いは仮想通貨のマイニング需要に振り回されるのか、それとも他の需要がきちんとあるのかなども読み取れる。

緊急事態宣言で自粛モードの中、まずはこうした雑誌を手にして勉強し、もしその気になったら今の自分のニーズに合ったパソコンを自作してみるというのもひとつの醍醐味であり、STAY HOMEの過ごし方ではないだろうか。当然、テクノロジー銘柄がグッと身近に感じられるだろう。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。