「収入に関わらず誰もが利用できる金融サービス」を目指した筈が・・・

安易なマネーゲームには必ず落とし穴がある

先週もアメリカの株式市場の動きが日本の株式市場の動きを左右したが、米国市場はごく一部の投機的な動きをしていた銘柄を除いて全体は大した動きにはなっていない(下のテーブル参照)。話題になっているのはロビンフッド・マーケッツ社が同社の株式投資アプリで提供しているプラットフォーム上で投機的な売買を行う個人投資家の動きと、その代表例としてのGAMESTOP(GME)の値動きだ。

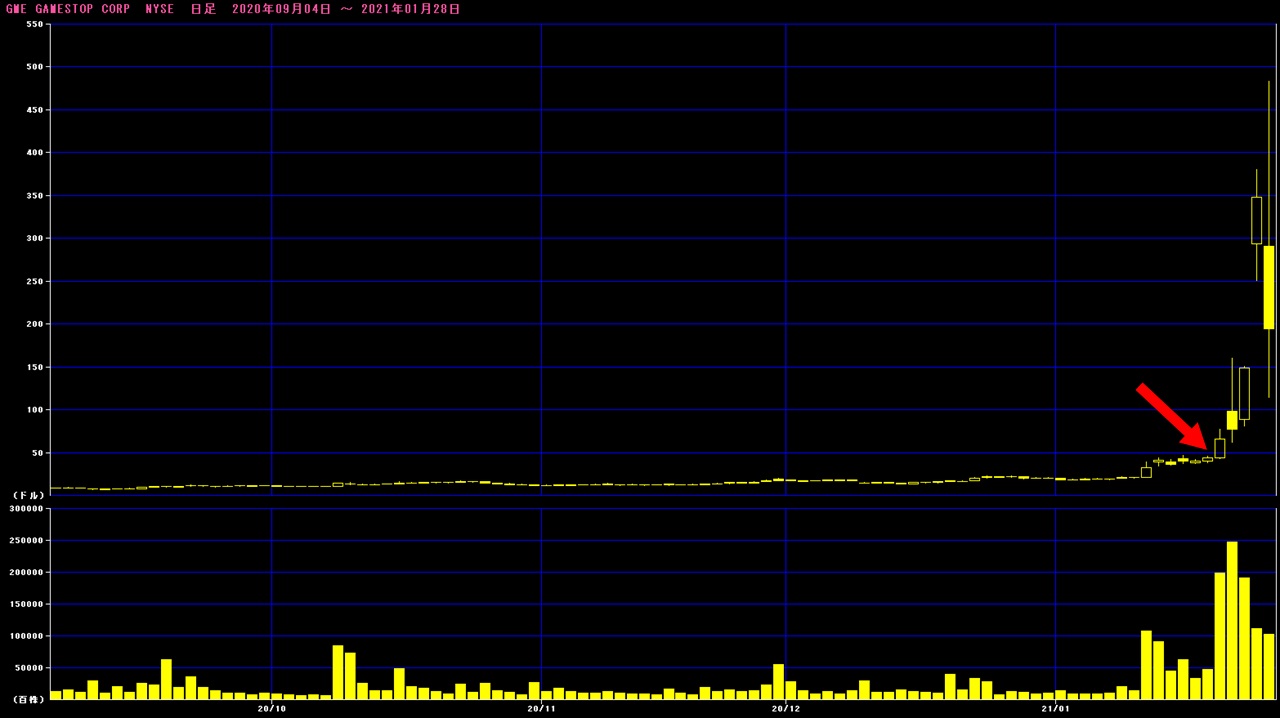

チャートでその動きを確認すると、その動きには寧ろ感嘆してしまう。昨年9月からの日足チャートだが、ローソク足の右から6本目、すなわち先週木曜日(1月21日)の終値は43.03ドルでその前一週間は概ね40ドル台で推移している。ただ出来高だけは急に10百万株台に増えている。それ以前に遡ると価格は15ドル台から20ドル前後でしかない。話題となったのは現地1月28日の値動きで、チャートのローソク足で言うと一番右側だ。なんと一日の株価の値幅が369.45ドル(高値482.95ドル、安値113.5ドル)にも及ぶ。朝の寄付きは289.99ドルで終値は193.6ドルだからローソク足のボディー部分だけでも96.39ドルもある。日本株にはストップ値幅制限があるので、こんな激しい値動きは有り得ないが、幸か不幸か米国株式に値幅制限はない。そしてすったもんだがあって週末終値は325ドル、前日よりも+67.87%も上昇して終わっている。正に天国と地獄のギャンブル・ゲームだ。

ただ、このギャンブルに参戦した誰もが胆力勝負で「天国と地獄」を味わっているかというと、案外そうでも無さそうだ。

実は現物株式の裏側でオプション取引が活発に行われている。少なくとも先週の内に現物株だけでなく、コールオプションの買い建てポジションを作っていれば、今週はどんなに乱高下しても相当にウハウハな結果になっている筈だ。なにせ原資産価格が最高値だと約12倍にもなっているので、オプション価格が100倍になってもおかしくない。先週だけで軽くフェラーリが買えるほどに稼いだデイトレーダーも居るだろう。これはほぼ間違いなくオプション取引に絡む「ガンマ・スクイーズ」がひとつの要因だと思われる。「ガンマ・スクイーズ」については何れ別稿として説明する(専門的過ぎるので、中途半端に説明すると余計な誤解を招く可能性がある)ので、ここでは省略する。

これに伴う大きな問題はオプション取引や先物取引などのデリバティブ取引は、現物株式とは違って「ゼロ・サム・ゲーム」だということ。大儲けした人がいれば、必ずその儲け分をロスした投資家がいる。問題はそれが誰かということだ。「ガンマ・スクイーズ」などについても問題なく理解している人達が参加しているのならば全く問題は無い。そこまで分かってやっているのならば単純に自己責任だからだ。

今回の舞台となった個人投資家のデイトレーディングのプラットフォームを提供しているRobinhood Markets社(ロビンフッド・マーケッツ)のWebページからも推察出来るのは、従来からの個人投資家層とは違う投資家層が参加していること。それは余裕資金などまだ蓄えていない若い世代、まだ投資に不慣れだろうと推察出来る世代だ。米国ではメインはミレニアム世代が主たる顧客だと言われている。もし彼らが不勉強なままで、単に手数料が無料なこと、小額から市場に参加出来ることだけに注目して飛び込み、「現物株式の買い」以外の取引を行っていたら、つまりオプション取引もおこなっていたら、今後ひとつの社会問題に発展する可能性は充分に考え得る。そもそもRobinhood Markets社は2011年の「ウォール街を占拠せよ」にインスパイアされて、「収入に関わらず誰もが利用できる金融サービス」を目的に、金融の民衆化を目指して起業されたのだから。ただやっていること自体は下手なヘッジファンドも真っ青な玄人、いやそれより専門家レベルなことだ。

フェラーリを買えた投資家の反対側の人、つまり「コールオプションの買い建てポジション」を持っていた投資家のカウンターパーティーは当然「コールオプションの売り建てポジション」を持っている。フェラーリ組の投資家が儲けたのと同額の損失を被っている。もし、1人の大儲けを10人のカウンターパーティーが支えているならば、フェラーリ1台が仮に3000万円だとすれば、1人の損失は300万円で足りる。ヘッジファンドなどがカウンターパーティーならば、ファンドが最悪解散して清算に追い込まれるかも知れないが、ミレニアム世代に数万ドル相当の損失は大変な金額の筈だ。それも相当な人数に及ぶ筈だ。

もうひとつの可能性がコールオプションの買い建てを引き受けたマーケットメーカーだ。これが先程の「ガンマ・スクイーズ」と関係するのだが、理屈上、彼らはリスクを取っていない。

カバードコール戦略(Covered Call Strategy)は、通常はリスクが低い

「ポートフォリオ・インシュアランス」、つまりポートフォリオに株価の下落に備えた保険を掛ける時のアイデアとして代表的に説明されるのがプットオプションの買い建てだ。株価が万が一下落した時、その下落による損失を補うために損害保険を掛けるという発想で、仮にそれが金利や配当金などの「インカムゲイン(利子配当所得)」で賄えるならば、掛け捨て保険もありだろうという発想。だが、自動車保険、或いは60歳満期の定期生命保険がなどが一般にそうであるように、「元が取れる」という事態はあまり発生しない。元が取れてしまった時は、寧ろ大けがをしているか、亡くなってしまった時で、総論はOKでも、各論では痛い思いや、もっと悲しいことが起きている。つまりプレミアムの支払いだけずっと継続して掛け棄てていることになる。

これに対して、カバードコール戦略と呼ばれる「コールオプションの売り建て」は、満期時損益線だけを使った適当なテキストや評論家の解説だと「ハイ・リスク」という説明がされるが、実は機関投資家のファンドマネージャーなどは最も頻繁に行う効率が良いヘッジ取引の一種だ。ターゲットとしている値段まで原資産である株式が値上がりしなければ、そのオプション料は全額受け取り利益となるからだ。腕の見せ所は、そのオプションの満期時までの株価の上限推定。普通は巨利を狙うものでは無く、薄利を積み上げるものなので、結構な上値の余裕を見込んでポジションを取る。イメージとしては「小銭がチャリンチャリンと入って来る」感じとでも喩えると分かり易いかも知れない。だから基本的にはローリスクな取引と言える。

だが、原資産価格が一週間で約12倍にもなると話は全く違ってくるし、その事態はまず間違いなく想定していない。よくビギナーズラックに浮かれるファンドマネージャーが「9勝1敗で全ての利益をすっ飛ばす」と言われるが、どう考えてもその比ではなく、「小銭をチャリンチャリン稼ぐ」感覚のロー・リスク取引と思って大損失を被っている状態が容易に想像出来る。今後、被害状況などの全容が見えて来るだろう。報道されているように、ヘッジファンドなどの空売り筋だけがロスを積み上げたのならば極地的な問題として片づけられるだろうが、多くの個人投資家、それもミレニアム世代を巻き込んでいるとなると、やや余計な騒ぎになるかも知れない。

因みに、Robinhood Markets社のWebページには、オプション取引の基礎が書かれているが、当然ながらCovered Call Strategyの基礎的な説明がついている。すなわち、顧客がそれをしている可能性は高いということ。あの程度の説明でデリバティブに手を出しているとしたら、無防備に市場の暴風雨に晒された可能性が高い。

市場全体で見ると、特に大騒ぎするような下げでは無い

一方で局地戦から市場全体に目を向けると、下記のテーブルが示すように概ね3%台半ばの下げで一週間が終わっており、普通に考えて「上げ過程のスピード調整」と言える。これは「Healthy な下げ」と呼べるものだ。

日米各株式市場の先週の終値と週間騰落率

マザーズ市場の下落が大きいように思われるかも知れないが、年初来の動きでみると、実はマザーズも、次に下落率が高いNASDAQもまだプラスの領域にいる。それを示したのが下記のテーブル。表の中ほどの2月の行、当然現在はゼロが並んでいるが、CY2020Q4の企業決算の状況を見るかぎり、2月が終わって締めてみれば、結果はプラスだったということになりそうだと考えている。

各種市場のデータから読み取れること

市場には前述したような短期売買の仕掛け取引を行う人もいれば、純粋に投資価値を見極めて丁寧に下値を拾いながら長期投資を行う人まで様々な人々が入り乱れている。いつもお伝えしているように、短期的な価格は需給が決め、長期的には株価は企業収益のトレンドに収斂していく。だから明日の株価など、特別な水晶玉でも持っていない限り、誰にも本来は分からない筈だ。だが往々にして誰もが尤もらしい小理屈を言う人の声に耳を傾けがちである。本来は市場動向こそ冷静にデータを分析して、目先の動きに動じないで、投資価値を見極めてポジションを取り、それを続けるべきだ。

その意味でも株式市場はRobinhood Marketsのデイトレーダーから、ソフィスティケートされた長期投資家の巨大年金基金まで様々の人があつので面白味が膨らむのだが、冷静にマネーの動きを見極めるには債券市場の動きを見ておくことが非常に大切だ。超低金利に久しく放置されてもいるため、債券市場の発信力が弱まっているという見立てもあるが、参加者が機関投資家などの専門家にほぼ限られることから、景気見通しを含めてまだまだ債券市場が語ってくれることは多い。その意味でも、イールドカーブ分析は非常に有益だ。

先週26日、国際通貨基金(IMF)が2021年の世界経済見通しをプラス5.5%とし、昨年10月時点の前回見通しから0.3%上方修正した。新型コロナウイルスワクチン普及によって下期にかけて回復に弾みがつき、日米などによる景気支援策が成長押し上げに寄与するとの認識だ。

また米連邦準備理事会(FRB)が26─27日に開いた連邦公開市場委員会(FOMC)で、政策金利を現行のゼロ%近辺に据え置くと同時に、国債などを買い入れる量的緩和も現行水準を維持すると全会一致で決定した。新型コロナウイルス感染拡大で引き起こされた景気後退から完全に回復するまで、こうした景気支援策を継続すると改めて確約した。つまり金融のバルブはまだ当分は開けたままだということ。

これがITバブル頃、或いはその前の80年代後半の大バブルの末期との一番大きな違いだ。今をバブルだと論じるものは多いが、何をもってバブルと呼ぶかの定義はさておいて、日銀がインフレ抑制の為に金融調節を引き締め、利上げを続けた80年代末期、或いはグリーンスパン元FRB議長が「根拠なき熱狂」と断じて金融のバルブを締めているにもかかわらず株価が上昇したドットコム・バブル時との決定的な違いだ。

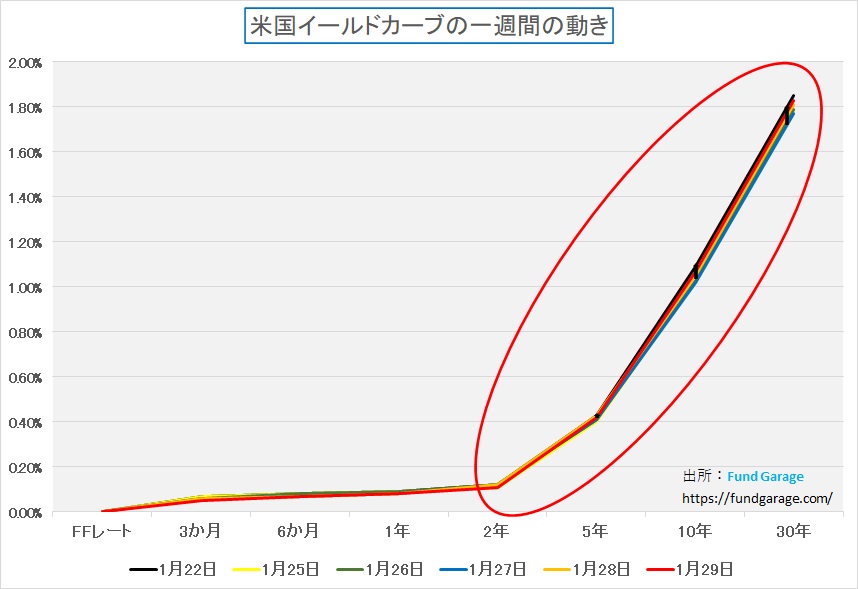

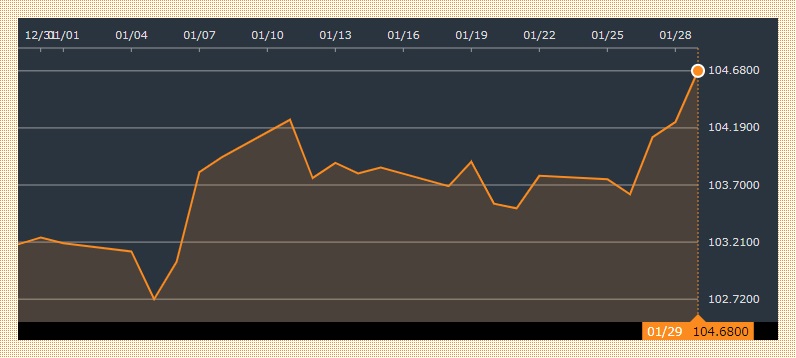

上記は先週一週間のイールドカーブの動き。データを記録しているのが馬鹿らしくなるぐらいにほぼ毎日同じ水準から動かない。そしてドル円相場も2021年は円高見通しを主張する為替ストラテジストが殆どだったが、少なくとも最初の1か月間、彼らの見通しは全面的に外れた。下のチャートはドル円相場のこのひと月間を示す。月末の終値は104.68円だ。

株式市場が発信している数値データ

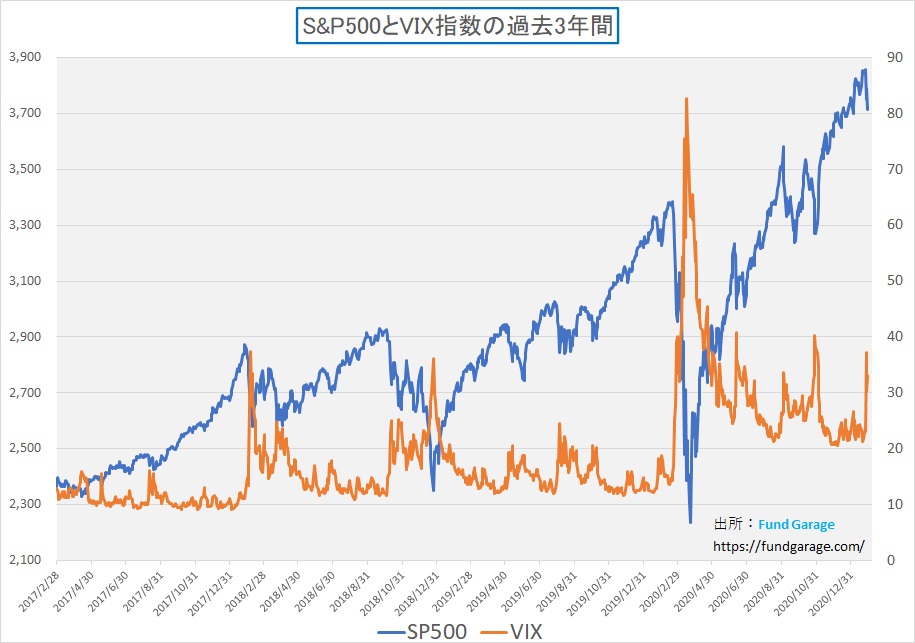

先週の急落の中で株式市場も「きちんと正しく慌てて」いる。それを示すのが下記のチャート。S&P500指数の下落に合わせて、VIX指数(恐怖指数)と呼ばれるS&P500のインプライド・ボラティリティはきっちりと上昇している。それだけヘッジ・ニーズが高まって、ポートフォリオ・インシュアランスでは無いが保険を掛けている人が多いという事だ。みんなが保険を掛けた時、すなわち利食いたいもの、損切りたいもの、或いは現金比率を上げるための売りもの、そうしたものも併せて動いたという証拠だ。ならば、更にその下値を叩くように売る需要は余りない。売る人がいなければ下がらないという理屈に繋がる。

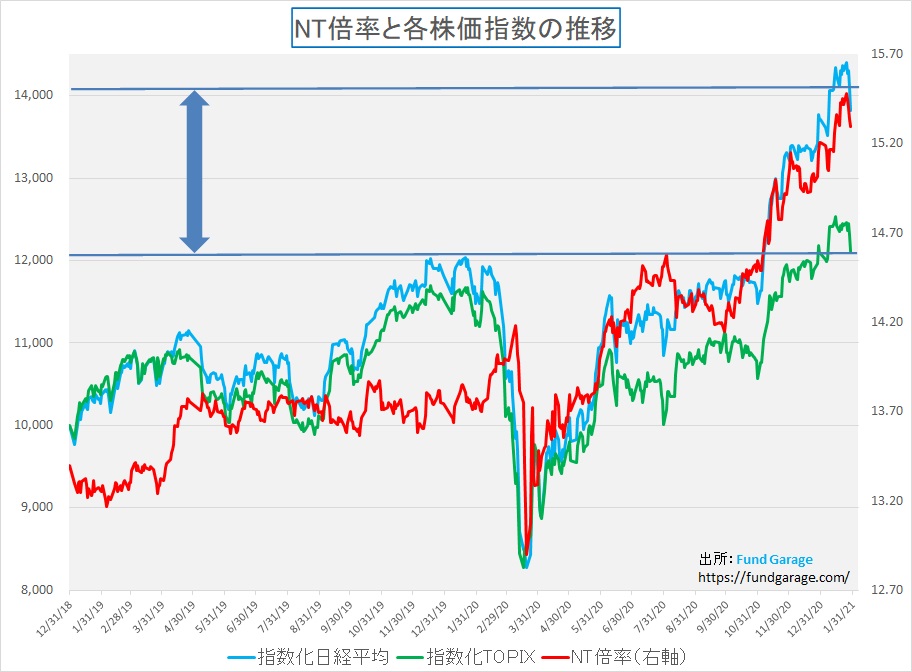

先週、日経平均はTOPIXが△2.58%下落する傍らで△3.38%と余分な下落を演じたが、これはまさしくNT倍率の調整。日経平均の方が割高に買われていた分の一部が修正された。これも下記のチャートをみれば一目瞭然だ。赤線で示したNT倍率が低下している。数値にして高値の15.48倍から15.29倍と0.19倍分の調整。日経平均の値幅で言うと343.67円程度だ。下のチャート、値幅を示す線は前週1月21日現在の日経平均とTOPIXのスプレッド(開き)を示すが、TOPIXの終値に合わせると青い線の日経平均がより下落して幅を狭めているのが分かる。だから印象的により下落したように感じるかも知れないが、その差分を調整すると週を通じた下落幅は△968.06円から△624.39円幅へと変わる。

注目の右肩上がりのビジネス・トレンドとトピックス

アップル(AAPL)、AMD(AMD)、Western Digital (WDC)、みんな良い決算だった

この3社が何を主たるビジネスとしているかは今更説明するまでも無いと思う。だが念のためおさらいをしておくと、アップルはiPhone、iPad、MacそしてApple Watchなどのメーカーで、その製品群の需要はクラウドや高速通信のエンドユーザーの動向を如実に表す。AMDはインテルを追い上げるCPUのメーカーだが、製造技術でトラブルを抱えているインテルと違って、需要と最先端技術をドライバーに素直に快進撃を続けている企業だ。需要はエンドユーザーからも来るし、当然データセンタなどの川上側からも来る。つまり今AMDが見ているものが本来の業界の拡大スピードだ。そしてWestern Digitalは半導体を利用したSSDも、コンベンショナルなHDDも両方手掛ける総合データストレージ・メーカーだ。AMDと同じように、エンドユーザーもあればクラウドもある。この先は自動車の需要もどんどん取り込んでいくことになるだろう。

勿論この他にも、例えば揮発性メモリーと呼ばれる「DRAM」も、不揮発性メモリと呼ばれる「NAND」も手掛けるメモリー半導体の巨人マイクロンテクノロジー(MU)や、通信関連の半導体を手掛けるクアルコム(QCOM)、或いは世界第二位の半導体メーカーで垂直統合型のモデルを有するサムソン電子などの決算もビジネス・トレンドの状況を把握する上ではよく見ておくべき企業ある。ただ最低限上述の3社の動向を押さえて置けば、現下のビジネス・トレンドの状況は複数の確度からチェックすることが可能だ。

そしてこれらの企業の決算、総じて滅茶苦茶に絶好調である。終わった期の実績も素晴らしく、また先々の見通しも明るい。AMDの株価が足元好決算なのに売られているのは、恐らくRobinhood Marketsの問題に絡んでいる。同社が規制対象とした50銘柄の中に、General Motors(GM)と共にリスティングされている。つまり歪んだ需給が混ざっているという事だ。但し、企業収益というファンダメンタルズの裏付けがあるので、多少ボラタイルに動いても心配は無いだろうと思っている。

一方でインテルが「2023年の製品の大半が自社生産になると確信している」とし、「特定の技術や製品」については外部委託が増える可能性が高いとして外部委託への明確なシフトを示さなかったのは当然かも知れない。アップルもAMDも、加えてクアルコムもエヌビディアも、最先端のIT技術を提供しているのは全てファブレスの半導体メーカーであり、製造を請け負っているのは殆どがTSMC、或いはサムソン電子だからだ。彼らTSMCの元からの大手顧客がTSMCの生産能力の殆どを占有している。まずそこにインテルが入り込む余地はない。ならばインテルはTSMC以外のファンダリーを探さないとならないが、現時点では最先端品を作れるファンドリーは他に無い。

ましてや垂直統合型のモデルのインテルが、自分達の製造技術の問題を解決するまでの一時しのぎで最先端品を作れるファンダリーにアプローチをしたとしても、それはファンダリーとしても簡単には受付難いだろう。なぜなら生産キャパシティを引き上げるための設備投資を仮に行ったあと、インテルが再び「自社製造に戻す」とでも言われたら元も子もないからだ。だとすれば、インテルの決算内容やアウトルックを信じて業界動向を分析するのはトレンドを見誤る可能性がある。

一方で、データセンタでも、クラウドでも、当然エンドユーザーでも、必ず必要となるのがデータストレージだ。HDDタイプもあれば、SSDタイプもあるが、データ量の爆発が進んでいる現在、データストレージの業界からビジネス・トレンドをチェックすることも出来る。

これら3社に共通して見えている未来は、まだまだ当分力強い成長を遂げるのだけは間違いなさそうだ。

ネットワーク・インフラのキャパシティが限界に近いのかも知れない

Fund GarageのFacebookページをご覧頂いている方は既にご承知の通り、米東部で26日、通信量急増に伴うブロードバンドのインターネット接続障害が広範囲にわたって起きた。詳細は「米東部で大規模なネット接続障害、通信量急増で-在宅勤務に影響か」というBloombergなどの記事を参照して貰いたいが、この事象の示唆することは大きいかも知れない。たかがネットワーク障害、されどネットワーク障害である。

その後の調べで徐々に明らかになってきてはいるが、どうやら問題はニューヨーク・ブルックリンで光ファイバーが断線し、通信大手ベライゾンの光ファイバー回線網「フィオス」のサービスが停止したためらしい。サラッと読んでしまうとそれまでなのだが、本来こうした部分的な接続障害に強いのがインターネットの特徴だ。インターネットを利用した通信は、データをパケットと呼ばれる細かい単位に分けて送受信される。例えばひとつのメールを送った場合に、相手先に全てのデータが同じインターネットの経路を辿ってきたのかは分からない。パケット毎に全く別のルートを経由して、再度受信者の元で順番に並び直されている可能性が高い。

これが何を意味しているかと言えば、一箇所が断線したとしても、ネットワーク全体の負荷が軽ければ、幾つものルートの選択肢があり、通信は確保されるというものだ。そもそもそうしたネットワークの強靭さを期待して軍事用に開発されたのがこの技術だ。だから仮にニューヨーク・ブルックリンで光ファイバーが断線したとしても、米東部の広範囲で影響を受けるというのはちょっと腑に落ちない。考えられる理由としては、迂回するにもネットワーク全体の負荷が既に一杯な状態に近づいて、充分なトラフィックを得ることが出来なかったということだ。

ひとつの原因は勿論リモートワークやオンライン学習などの需要の急増にある。だが、データ・トラフィックが爆発するのはまだまだこれからだ。5Gさえ未だまだ未成熟な段階であり、IoTや自動運転など、データ・トラフィックを急増させる要因となる技術はまだ殆ど始まっていないのが現実だ。

一般にこれらを「バックボーン・インフラ」と呼ぶが、こうした分野への設備投資が益々活発になる呼び水になった可能性は高い。

アップルウォッチ(Apple Watch Series 6)を買ってみた

スマートウォッチはこれで4本目になるが、遂に6世代目に入ったところでアップル・ウォッチを買ってみることにした。その最大のきっかけというか、最後に背中を押した機能は「血中酸素飽和濃度」の測定と、心電図の取得、そしてアップルが血圧測定の特許も年明け後に取得したと報じられたからだ。詳細はApple Watch Series 6からアップルのWebページを見て欲しい。

別に今現在何か健康に心配があるわけでも、どこか具合が悪いわけでも無い。ただ一方で、このコロナ禍の中でリモートワークや外出自粛が求められ続けると、多くの人が運動不足を含めて自分自身の健康にとても気を使うようになるだろうと思う。従来のスマートウォッチでも、フィットネス関係のデータや心拍数などは計測出来たが、「血中酸素飽和濃度」(SPO2)の測定は仮に新型コロナウイルスに罹患してしまった場合の重症化の一歩手前で気がつくことが出来る注目の機能だ。通常はパルスオキシメーターで測るものだ。

また心電図測定に関しても、何か不調を感じた時に測定したデータを持っていれば、医師に説明する時にも要点を得た説明が出来る。米国で先行して医療用として認められ、日本でも先頃厚生労働省から管理医療機器(家庭用心電計プログラム)として認可を取得した。これにより「心電図(ECG)」機能と不規則な心拍の通知機能が利用出来るようになった。これらの機能は不整脈に最も多い心房細動(AFib)の兆候を検知するために役立つらしい。

血圧測定が出来るスマートウォッチが中国製であることは知っているが、正直に言えば、アップルがアップルウォッチに搭載しないで、まだ特許を取得した段階だというのを聞くと、今一つその中国製の機能について疑問符を感じてしまう。

まだ手に入れてから3日目なのでレビューを書けるほどに使いこなしてはいないが、予想以上に便利で、楽しいかも知れない。GPSモデルで電話機能はついていないが、iPhoneが近くにあれば「ウルトラ警備隊」(古い!)みたいに腕時計に向かって話すということも可能だ。そして何より、スマホをカバンやポケットに入れたままでも、いろいろな事が出来るのは非常に便利だ。これが裏側で「血中酸素飽和濃度」や「心電図」を見ていてくれると思うと妙に心強い。

耐水性能が50mというのも嬉しいところ。さすがにスキューバダイビングの時には外すつもりだが、プールで泳ぐ時などはそのまま使えるようだ。ただ気になる点が無いわけでは無い。それはバッテリー消費量。さすがにこれだけの機能がてんこ盛りとなると、恐らく2日間はバッテリーがもちそうもない。寝ている時も睡眠モニターを活かすためには、どこか合間を見て充電しておかないとバッテリー切れになりそうだ。これは早く全固体電池の登場が望まれるところ。

気がつけば昔SONY製品が身の回りに溢れかえっていた時のように、アップル製品が身の回りに転がっている。

主要 OEMが、AI ワークロードへの対応を目的とした、世界初の NVIDIA 認証システムを投入

ビットコインが再び注目される流れの中で、仮想通貨マイニングの需要拡大を再びエヌビディアのネガティブ材料になるのでは危惧する向きもいるようだが、大きな流れは全くそこには無いことを証明するようなプレスリリースが出ている。下の写真をクリックして欲しい。当該リリースにリンクするようにしてある。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。