高値更新で「バブル、バブル」と神経質になる人も多いが・・・・

一般の景況感や悲観論のコメンテーターより中央銀行や政府の態度が大事

先週の金曜日、米国の雇用統計が発表された。それによると米雇用者数は1月に小幅な増加にとどまり、労働市場の回復は2カ月連続で期待外れとなった。非農業部門雇用者数(事業所調査、季節調整済み)はブルームバーグ調査のエコノミスト予想の中央値が前月比10万5,000人増だったにもかかわらず、半分にも満たない4万9,000人増。更に前月分も22万7,000人減(速報値14万人減)に下方修正された。失業率は市場予想6.7%より低下した6.3%となったが、労働市場から退出した人の影響だとの評価、つまり、悪いということ。これを受けた米国株式市場は、追加の景気刺激策を期待して上昇して終わった。日米株式市場の先週の動きは下記の表の通り。

先週末の水準はTOPIXが約3年振りの高値をつけて終わったほか、米国株式市場でもS&P500とナスダック総合が最高値更新となって終わっている。既に相当高所恐怖症になっている人も多いと思うが、直ぐに「バブってる。もうどこかで値崩れが始まる」と安易に悲観論に陥る必要は無い。個別銘柄で「根拠なき熱狂」に踊っている銘柄も無くは無いが、過去の投資環境で、のちに「バブルだった」と評された時の状況とは一番重要な点が異なっている。それは各国政府と中央銀行の姿勢だ。特に中央銀行の姿勢が金融市場には大きな影響を与えるが、のちに「バブルだった」と呼ばれた時と今の最大の違いは、中央銀行が金融のバルブを締めているか、緩めているかだ。80年代の日本のバブルの時も、90年代終わりのITバブルの時も、どちらも中央銀行の金融調節態度は引き締めでバルブをしめていた。現在の様にバルブを全開にしている時とは全く状況が異なる。

日本では日経平均が史上最高値をつける半年以上前の1989年5月に日銀が公定歩合を2.5%から3.25%へ引き上げ宴の終わりを催促し始めた。その後、日銀は公定歩合を引き上げ続け、1990年8月30日に5回目となる公定歩合の引き上げ(5.25%から6.0%)を行った。この時の日経平均は25,669.96円、既に89年大納会の史上最高値38,915.87円からは△13,245.91円(△34.04%)もの下落を演じた後のことである。この短い間に5回も利上げをされたら株式市場はもたない。その結果、日経平均は1992年8月に一旦14,309.41円をつけるまで下落を続けることとなる。日銀もこれにはさすがに慌てたのか、株価が最初の底値を付ける約1年前の1991年7月1日に漸く公定歩合を6.0%から5.5%へ引き下げて金融政策を変更した。だが既に坂道を転がり落ちている大きな石を止めるにはこれだけでは不充分だった。私は1988年1月からファンドマネージャーとして最前線にいたので、この辺りの記憶は非常に鮮明だ。

米国で「ドットコム・バブル」とのちに呼ばれた90年代終わりのITバブル、実は当時FRB議長であったアラン・グリーンスパン氏は1996年12月の演説で「根拠なき熱狂」と言い始めている。日本の公定歩合にあたる米国のFFレートは1992年12月の2.92%を底に反転上昇、FRBが金融調節を引き締めに転じた。95年半ばにFFレートは一旦6%となった後、アジア通貨危機などもあって一時的に緩和される局面はあるものの、2000年8月の6.5%になるまで基本的には金融引き締めが続いた。

つまりお上が上流で蛇口を締めれば下流に流れて来る水も少なく、暢気に下流で水遊びをしていた人達が気がついた時にば足許の水は殆ど無かったというのがバブル崩壊のトリガーだ。因みに、日本ではITバブルの時、既に株価が下がり始めている2000年8月に日銀がゼロ金利政策を解除して引き締めに転じ、これがバブル崩壊の流れを決定づけた。だがご承知の通り、今は日銀、FRBのみならず、ECBまで加わって金融のバルブは全開に開かれたままだ。下流で水遊びをしている人達が溺れそうになる程、水は豊富に滔々と流れている。だからバブル崩壊の時とは全く状況は異なると言える。

念のため、足許の各市場の動きを確認しておこう。先週の市場の動きは非常に元気だったが、年初来というスパンで捉えると、そう大して上昇していないことが分かる。それは1月が結局鳴かず飛ばずに終わっているからだ。また今月に入ってからは日経平均がTOPIXに対して1割以上出遅れている。これによりNT倍率(日経平均÷TOPIX)もやや修正されて歪みは少し改善された。

気になる指標は何も無いか?よく見回してみる

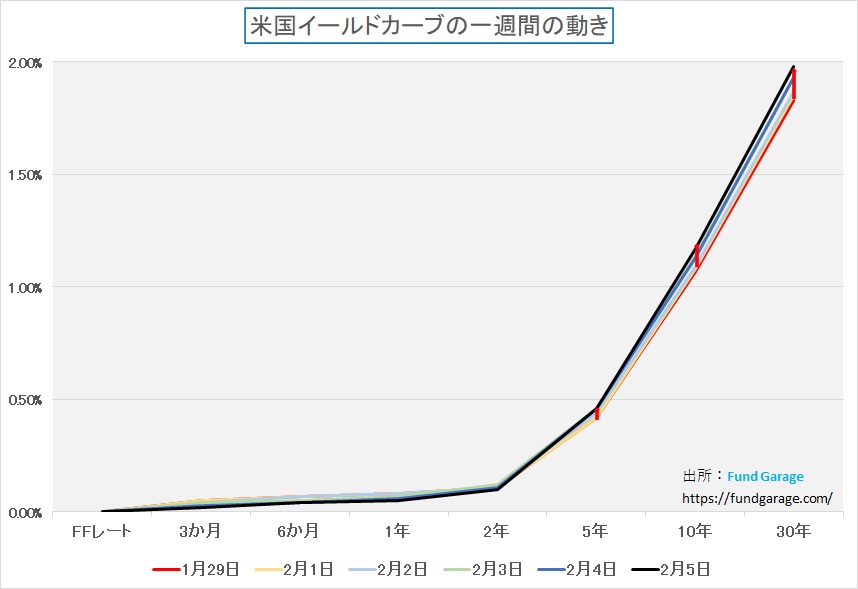

今のところは全くFRBにも日銀にも緩和金融政策を変更する兆しは見られないが、私が横目で注視しているのが米国のイールドカーブだ。イールドカーブとは短い期間の金利から並べて、10年、30年といった長い期間の金利までを都度つど横線で結んだ線の事だが、この形状変化を見ておいても損は無いだろうと思う。

金利は短い期間の金利は中央銀行がコントロールすることが出来るが、長い期間の金利となると債券市場が決めることになる。債券市場が利下げを催促するような局面では、長期金利の方が先行して低下するので、横に結んだ線は右側から下がることになり、極端に考えれば横一直線になるような方向に向かう。逆に、今のような状況で、中央銀行が積極的に景気を刺激するためにマネーを潤沢に市場に供給するような場合は、当然短期金利を引き下げる方向に誘導して来る。だから左側から下がることになる。そして景気が上向いてくることに市場が自信を持ち始めると、いち早く債券市場で動きが始まり、期間の長い債券が売られて金利が上昇し始める。債券投資家は金利上昇によって債券価格が下がって損失が膨らむことを嫌がるので、景気回復やインフレの芽を見極めると即座に保有している債券を売却する動きに転じるからだ。

前者の動きを「フラットニング」と呼び、後者を「スティープニング」と呼ぶ。景気回復の初期に見られる「スティープニング」は景気回復のシグナルとして株式市場でも歓迎されるが、あまり激しくスティープニングされると今度は逆に中央銀行の金融調節姿勢が変化して引き締めに転じるリスクが生じる。だから株式市場はその段階になると膠着し、頭が重くなり、下落に転じたりする。それを踏まえて、下記のチャートは先週一週間の米国債のイールドカーブの日次変化だ。赤線(1月29日)で始まり、黒線(2月5日)で終わる。前週末(1月29日)の5年債金利が.042%、10年債金利は1.070%そして30年債金利が1.83%だったものが、先週末(2月5日)には順に0.46%(+4bps)、1.17%(+10bps)そして1.98%(+15bps)と長い金利ほどより上昇してイールドカーブが「スティープニング」しているのが見て取れる。実は短い期間の金利の方は逆に前週末よりも低下しているのもチャートで良く分かる。

Bloombergニュースに寄れば、この「スティープニング」は英債券市場主導でもたらされたようだ。新型コロナウイルスワクチン接種が英国で精力的に進められる中、イングランド銀行(英中央銀行)は同国の景気が急回復に向かうとの見解を示し、年限が長めの英国債がこれを受けて軟調となった。これが米国債にも波及したとある。ただ、それだけではない可能性もあり、実はもうひとつ気になりながら眺めている動きがある。それが原油価格だ。

脱炭素の話題が強まる中で、原油価格がジリジリと上昇してきている。当然脱炭素が本格的に始まるのはまだ数年先なので、それまでは原油価格の上昇はガソリン価格の上昇などを通じて米国の物価上昇圧力(インフレ圧力)となる。そうなると中央銀行が景気刺激策としての金融緩和を継続出来なくなるリスクが生じかねない。ただ現状はCOVID-19のパンデミック前の水準に回帰しただけなので、殊更騒ぐ必要は無いだろうが、横目で気にしながら見ているのは確かだ。

先週の最大の懸念はゲームストップ狂騒曲だった

もうひとつ、先週を通じて非常に気になっていたのはスマホのアプリ「Robinhood」を利用して株式取引を行うロビンフッダーとヘッジファンドの戦いがどういう波瀾をマーケットに与えるかということだった。ひとつの社会問題を提起しつつ、大きな波及的波瀾を呼ぶことなく、取り敢えずは市場は乗りこなしたように見える。だが株価がここまで短期間にアップダウンしたゲームストップ(GME)の周りの投資家には相当に悲喜こもごもなストーリーが展開したことだろう。まずは下記のチャートを見て欲しい。

上記はゲームストップ(GME)の今年に入ってからの株価運びだ。日足チャートなので、右から本数を数えて貰えば何日前からかが一目瞭然だ。実際に数えてみると、12本前から動きが始まったことが分かる。その前の6営業日は出来高はあるが、株価は横並びだ。更に左に行くと、もうローソク足はローソクというよりもただのマッチ箱程度に小さく薄くなってしまっている。1月5日時点では株価は17ドル前後なのを示しておいた。出来高は約5百万株。

ところがこれが市場の話題をさらった1月28日になると、出来高は約12倍の58百万株となり、株価は265.00ドルで始まり、高値483.00ドルをつけて、安値は112.25ドル、そして193.60ドルで引けているのが分かる。これだけ激しい値動きをした銘柄を見るのは初めてだが、調べてみると、やはりオプション取引が相当派手に行われていたようだ。株価は動かずに出来高だけが膨らんでいた頃に恐らくオプションの建玉が積み上がっているのだろう。出来高の大半はオプションのマーケットメーカーによるヘッジ取引かも知れない。

残存期間やボラティリティにもよるが、仮にGMEが18ドル前後の時、アット・ザ・マネーのコールオプションの価格が2ドルだったと仮定しよう。その後、翌週には株価は10倍以上に跳ね上がっているわけだが、その段階では行使価格18ドルのコールオプションの値動きは殆ど株価と一緒(デルタが1)になったと思われる。となると、ゲームストップの株価が400ドル以上の時は恐らくコールオプションの値段も400ドル以上だ。一週間前に2ドルで買ったものが400ドルになれば200倍である。1,000ドル分(約10万円)を買っていれば、軽く20万ドル(約2,000万円)に膨らんでいる計算だ。

だがこれはコールオプションを買っていた人のサクセスストーリーであって、ゼロサム・ゲームである以上、プレミアムを受け取るために売り建てをしていた側は、その同額が損失になった。普通の投資ならばアット・ザ・マネーのコールオプションを売り建てるような事は勿論しない。アウト・オブ・ザ・マネーと呼ばれるコールオプションの場合ならば、行使価格がかなり上のオプションを売る。例えば現値が18ドル前後ならば、21ドルとか、22ドルの行使価格だろうか。ただ1単位当たりの受取りプレミアムが小さいので、より枚数を売り建ててしまうかも知れない。イメージとして、行使価格21ドルが50セントならば2,000枚(受取りプレミアム1,000ドル相当)、22ドルならばプレミアムが30セントになって3,000枚(受取りプレミアム900ドル相当)といった感じだ。(あくまでも数値はイメージで合理的な計算はしていません)

ただ株価はそんなチマチマ金額でなく、20倍以上にもあっという間にぶっ飛んでしまった。そうなれば18ドルの時にはアット・ザ・マネーとアウト・オブ・ザ・マネーの違いもあったものが、全て完全なイン・ザ・マネーとなって先物同様にデルタ1で連動することになる。安全を考えて「よりアウト・オブ・ザ・マネー」の安いプレミアムで我慢しようと思った筈が、多少枚数を大目にしたことが完全に裏目に出ることになってしまった筈だ。株価が400ドルの時、これらも恐らく400ドル以上になっている。損失は前者が80万ドル、後者が120万ドルにもなる計算だ。昨年6月には20歳の男性がこのオプションの損失を見て自ら命を絶ったという話もある。碌に適合性の確認もしないでオプション取引へ誘うRobinhood Marketsの責任は大きいと思うが、今回はまだそうした不幸な話は聞こえてきていないので、ぶっ飛んだのはヘッジファンドだけなのかも知れない。そしてこうした投機的な動きに少し冷や水が掛けられたことは、通常取引を望む投資家には朗報となったかも知れない。

「無料」証券サービスの裏側が白日の下に晒された

そもそもどうしてRobinhood Marketsのように、投資家に無料でアプリを提供し、売買手数料も「無料」というサービスが提供出来たのか。日本でもネット証券が手数料を無料にしようとする動きがあるのは承知しているが、やはり昔から言う通り「ただほど高いものは無い」ということなのかも知れない。

今回Robinhood Marketsの件でその仕組みに再びSECなどが精査を行う流れになっているが、Robinhood Marketsなど投資家からは手数料を取らないビジネスモデルの証券会社はどこで収益を挙げているのかを考えてみた方が良い。GoogleやFacebookなどがどうして無料であれほどのサービスを利用出来るのかを考えるのと同じことだ。SNSなどは基本的には広告媒体としての役割で、企業からの宣伝広告費を収益源とするために、ユーザにより魅力的なサービスを無料で提供することで囲い込みを行っている。ユーザーは自己判断で許される限り個人情報まで提供し、広告主はより正確なターゲット・マーケティングが行える媒体としてSNSを重用し、宣伝広告費を払っている。

だがRobinhood Marketsなどの収入源はSNSなどの企業とは異なる。それは「ペイメント・フォー・オーダーフロー」と言って、取引所外のマーケットメーカーに顧客の注文を横流しすることで、キックバックを受け取る方法だ。マーケットメーカーは高速取引などを円滑に行うためにそれらのオーダーを利用して利益を挙げている。これは日本よりも取引所外取引がより発達している米国だからこそ出来るとも言えるが、日本でも取引所外取引は拡大してきており今後注目しておいた方が良い。常に米国でも問題となっているのは、本当に「最良執行」になっているのかどうかという議論だ。言葉で言うと「顧客の注文を利用して鞘抜きを行って、その一部をマーケットメーカーは証券会社にキックバックしている」というのが「ペイメント・フォー・オーダーフロー」だからだ。

調べてみるとこうした「無料」証券サービスというのは米国を中心に結構拡がっている。Charles Schwabが2015年から提供しているIntelligent Portfolioという無人型ロボアドバイザーは一任運用投資サービスでありながらその投資顧問料であるラップ手数料は「無料」で提供されている。Fidelityも運用報酬無料のインデックス投信を提供している。前者はラップ口座内で分散投資を行った時に一定量の現金ポジションを必ず維持して、その運用益を収益としているらしい。後者はCEO自ら「新規顧客開拓施策の一環」と言い切り、Fidelityの宣伝広告費という認識のようだ。後者はSNSみたいな考え方だから問題無いが、前者については「現金ゼロでフルインベストメントをしたい」という顧客のニーズには適わず、全く問題が無いとは思えないが如何だろう。金融サービスの「無料」というのは、だいたい全て裏があることを忘れてはならない。

注目の右肩上がりのビジネス・トレンドとトピックス

どうして自動車向けの半導体が突然足りない騒ぎとなったのか

今回の件ほど自動車業界を「間抜け」と思ったことは無いかも知れない。パンデミック拡大の最中、相次いでサプライチェーンが寸断されながらも、いち早く操業を再開したトヨタ自動車及びそのグループ企業の総力には感嘆していた。東日本大震災の教訓を活かし、既に準備していたBCP(Business Contingency Plan)に基づいて最短期間でラインを再開したことは本当に凄い事だと思った。

だがそのトヨタ自動車も含めて、年明け以降「半導体が不足して生産調整を余儀なくされる」と報じられ、私は俄かには信じられなかった。それは多少なりとも他の業界の動向に目を向けていれば、万事慎重に抜かりないトヨタ自動車だったら予想出来ただろうと思う程のボンミスに近いからだ。話を単純化すれば要するにこうなる。

「これからは100年に一度の自動車の大変革CASEのために、自動車の電装品も大きく変わる!」と認識し、種々の電装品を開発し、それらに必要な半導体や電子部品を手配していた。しかし、パンデミックもあって一旦注文をキャンセルしてしまったが為に、既にキャパシティが一杯だった半導体メーカーの生産ライン枠は喜んで他に回ってしまった。だが想定よりも圧倒的に早く自動車の需要が回復し、生産再立ち上げとなったため、再度半導体を発注しようとしたら「もうお宅の生産枠は他に回してしまったので、順番の後ろについて貰います」と後回しにされた、ただそれだけである。

調べれば調べる程、それ以上でもそれ以下でも無いことが明らかになる。もっと技術的な問題とか、業界として逆立ちしても手に入らない何か特別なものがあるのかと思っていたが、実は全く違った。単に自動車メーカー、及び関連部品メーカーの購買調達担当者たちが揃いも揃って昨今の半導体製造現場のキャパシティ不足、インテルさえも苦労している最先端品の製造現場の状況などを全く理解していなかったからこそ起こった謂わば人災とも言える。裾野がとても広い自動車産業において、完成車メーカーが発するオーダーは至上命令であり、従来全ての関連業界がどんな無理をしてでも対応してきた世界だったからこその、ある意味珍事ということが可能だろう。

足りないのは最先端半導体

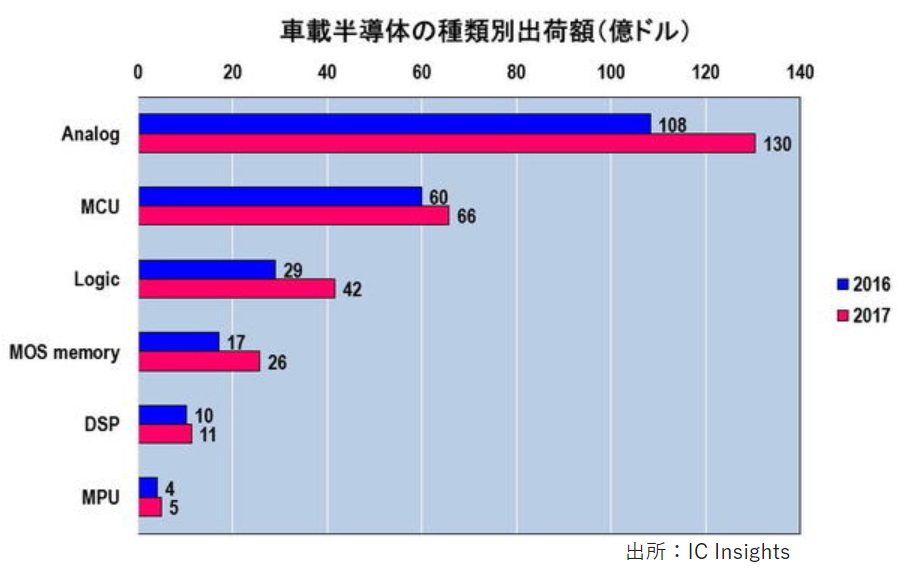

最初に「半導体が足りない」という報道が始まった時から、「それはどんな半導体?」と思っていた。下記に車載半導体の種類別出荷額のチャートをお示しする。ざっと分類して6種類にはなる。敢えてMCU、Logic、MPUと分ける必要もないのかも知れないが、所謂「何かを考え判断する」タイプの半導体(イメージとしては、インテルやAMD、或いはエヌビディアやザイリンクスなどが得意としているタイプの半導体の種類)と、Analogと呼ばれるパワー半導体(ローム(6963)などが得意とする分野)などと大別することも出来る。そしてローム(6963)などは前期決算を調べてみても車載半導体は好調に数量を伸ばしているし、特に供給に不足が生じているとも聞いていない。一方で「何かを考え判断する」タイプの半導体は、正に自動車のCASEの流れの中でニーズがより高まってきている分野だ。そして昨年、パソコン一台につき基本はひとつしか使われていないインテルの半導体が供給不足になったことから、世界中でパソコンの供給不足が起きたのと構図は同じだ。

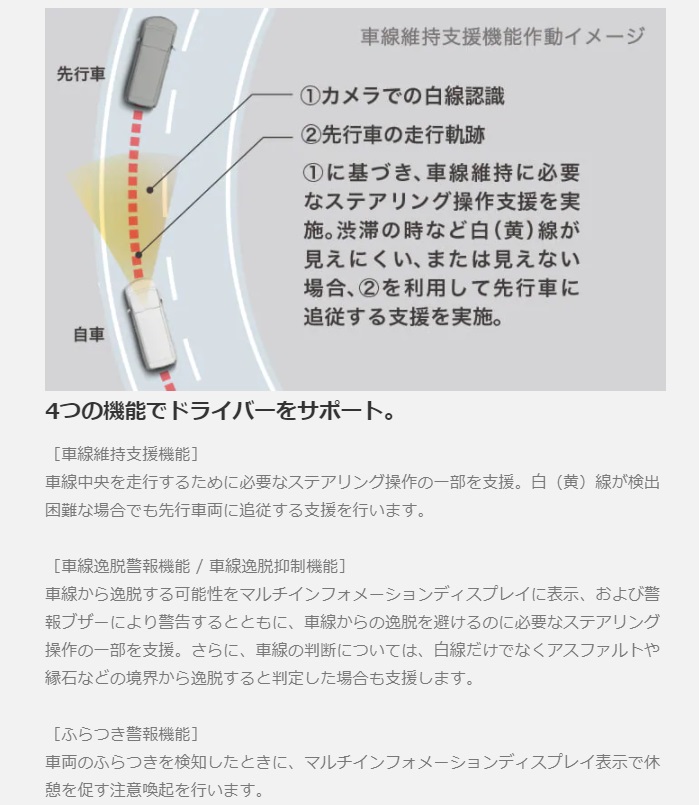

例えばトヨタのドル箱ミニバン「アルファード」の安全装備で全グレードに標準装備される衝突回避支援パッケージに「トヨタセーフティーセンス」というのがある。この「トヨタセーフティーセンス」は、搭載されたミリ波レーダーと単眼カメラの両方を用いたセンサーと、統合的な制御によってクルマだけではなく、歩行者(昼夜)や自転車運転者(昼)の認識も可能になり、事故の回避や衝突被害の軽減を支援してくれる。ひとつの例としては下記のような機能だ。実際に使ってみると非常に便利であり、安全に貢献していると実感出来る。だがクルマがリアルタイムで状況を認識して、各アクチュエーター(作動装置)に指示を出すにはそれなりな演算能力が必要だ。

だからこそ、ザイリンクスのFPGA半導体などに注目しているのだが、そうした先端技術の半導体は通常最先端技術のラインで生産される。車載半導体メーカーとしては、売上高で世界シェア1位にドイツのInfineon(インフィニオン)、2位にオランダのNXP Semiconductors(NXPセミコンダクターズ)、3位にルネサスエレクトロニクスなど錚々たる面々が並ぶし、当然彼らも半導体生産ラインをもって自社生産しているが、28nm以降の微細化された半導体は台湾TSMCに生産委託している。驚くなかれ、民生用の最先端微細化が7nmだ、5nmだと言っている時に車載半導体メーカーの自社ラインはまだ28nmという次元で止まっていた。その現実を自動車メーカーやTier1の自動車部品メーカーの購買担当者が知っていれば、今回の事態は未然に防げたかも知れない。

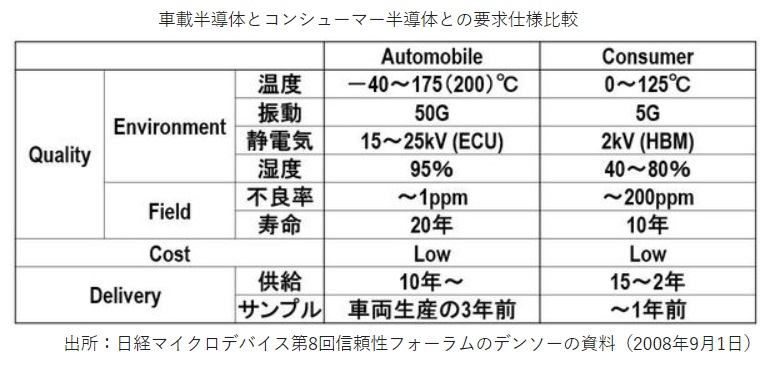

車載半導体の必要要件はとてつもなく厳しい

微細化というレベルで言うとクルマの車載半導体は非常に遅れた技術のものという印象が強い。一方で、テスラが民生用の半導体を使っていたが為に先月リコール回収を余儀なくされたことが示す通り、車載で使う半導体の要件は非常に厳しい。下記にその比較図をお見せする。左が車載半導体、右がパソコンやスマホ用だ。ざっと見て、温度や振動、或いは寿命がこんなにも違うものかと驚かれるのではないか。クルマは炎天下の砂漠も走れば、シベリアの氷の世界も走る。安全装置としての機能ならば、大きな衝撃をクルマが受けた時にも壊れることなく最後まで作動しなければならない。5Gの耐衝撃性では衝突時に壊れてしまうかもしれず、50Gという10倍の加速度まで耐えられなくてはならない。そしてクルマの平均寿命が14年と言われる昨今、10年しか持たない半導体では用をなさない。

だから半導体製造ラインの側も、簡単にマスク(露光装置につける写真で言うならフィルムの役目をするもの)を替えれば明日から生産を切り替えられるという程イージーではない。そして更に大きな問題は、車載半導体の必要数量は増加していると言っても、例えばTSMCなどの全生産量の1割にも満たない。つまり、ファンダリー(製造請負)からみたら、小口の客で、にもかかわらず要求だけはゴチャゴチャ煩いお客というのが現在の自動車産業の位置づけだ。

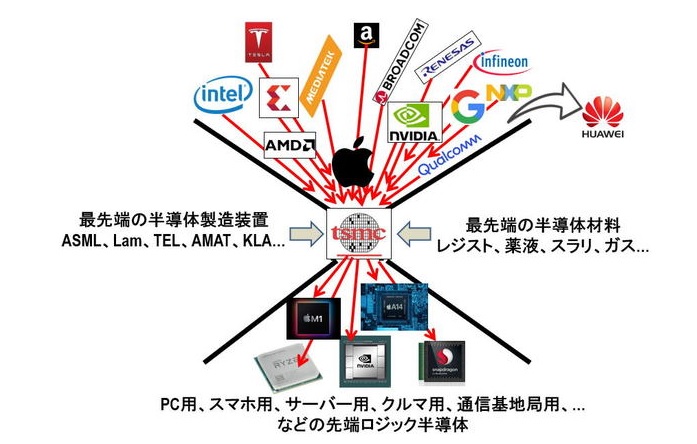

半導体製造請負(ファンダリー)のトップ企業TSMC(台湾積体電路製造)の現状

AMDも、エヌビディアも、クアルコムも、ザイリンクスも、そしてアップルやアマゾンも、皆半導体の製造ラインを持たないファブレスの半導体メーカーだ。嘗てはAMDは垂直統合型のモデルで製造ラインを持っていたが、2009年に分離割譲し、今ではAMDの旧製造ラインはGlobal Foundriesというファンダリーとなっている。そして現在、世界の半導体製造で最も最先端技術を有し、最大の生産量を誇るのがTSMC(台湾積体電路製造:ADRのTickerはTSM)だ。その現状を示す非常に分り易い図を調達したので下記に示す。ご覧の通り、ある意味では全ての欧米の主要半導体メーカーが製造委託している。

名前が示す通り台湾の企業だが、米中貿易摩擦の中で、現在は非常に米国よりになっている。だが先日再び中国に新しいファブを作る計画もリークされたりもしている。

最先端技術を成功させるためには半導体製造装置メーカーの役割が非常に重要

ただ半導体製造で忘れてはならない重要なことがもうひとつある。それは中国が如何に大金を投じようとも一朝一夕に世界の半導体リーダーとはなれない理由でもあるのだが、今や半導体製造の付加価値の多くは半導体製造装置メーカーが握っていると言える。足許で最もクリティカルな部分を握るのが「露光プロセス」だ。既に光の波長よりも狭い切り刻みを幾層にも積み重ねてシリコンウェハ―の上に複雑な回路を作り上げるようになっているため、現在それを可能にするか否かは露光装置の良否が握る。

従来は日本企業の中でもニコンやキャノンが頑張っていたが、最先端技術の7nm以降では現状オランダのASMLだけがニーズに適った露光装置を供給可能だ。逆に言うと、ASMLのEUVという紫外線レーザー露光装置への転換にいち早く取り組んで成功したTSMCは勝ち残り、ASMLの装置をまだ使い切れてはいないが何とか頑張っているSamsungがそれに続き、ニコンの露光装置に拘ったインテルは最前線から脱落したという状況だ。

そして半導体製造プロセス全般(前工程)では、アプライドマテリアルズ、東京エレクトロン、LAMリサーチ、KLAテンコール、スクリーンHDなどが頑張っている。彼らがファブへの装置の搬入、設置、調整、立上げ、モニタリングやメインテナンスをTSMCなどと一緒に行うことで最先端技術での製造が保たれている。

半導体狂騒曲はいつ鳴り止むか?

ならば、いつになれば車載用半導体の製造は正常化するのか。各国の自動車メーカーが各国政府に泣きついたこともあり、TSMCは「通常の工程で40~50日かかる納期を最大20~25日に半減する“スーパーホットライン”を検討する」とは言っているらしい。だが、“スーパーホットライン”は応急処置でしかなく、根本対策にはなり得ない。したがって、車載半導体専用の量産工場を建設するしか抜本的な解決手段は無いと思われる。そして、工場建設、各種製造装置の導入、各種の車載半導体のプロセス移管には最低1~2年程かかると思われる。勿論、用地の取得が済んでからの話だ。

ここで思い出されるのがアプライドマテリアルズのCEOゲイリー・E・ディッカーソン氏が前回の決算説明に際して言った言葉である。「我々は向こう10年は非常に楽しみな状況にある」というもの。かつてはシリコンサイクルと呼ばれる好不況の波が半導体産業にはあった。ただ現在の状況を見ている限り、半導体景気の谷は暫くは見えてこない。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。