米国株価3指数は最高値更新、日本株も戻り高値更新

指数が高値更新する裏側で潮目は変わりつつある

決して悪い意味、つまり弱気トーンの話をしているのではない。寧ろ市場はあらためて強いと感じている。先週末の米国株式市場ではNYダウ、S&P500、NASDAQが揃って高値を更新し、日本市場も89年大バブル崩壊後の戻り高値を更新してきている。間違いなく株式市場は強い。ただ単純に株価指数が上昇しているからだけで順張りで強いと言っているのではない。幾つかの指標に市場流の潮目が変わってきた兆しを見ることが出来る。実はそれが良い方向に向いているからこそ、市場は強いとあらためて思っている。まずは下の表を見て頂こう。

恐らく、今週の内には日経平均も3万円の大台に挑戦するだろうと思われる。問題はその後だ。指数が大台を一旦回復した後に気が抜けてそこでお仕舞になることは経験則上多い。ただ今回は日経平均だけの問題では無いので、日経平均の3万円乗せが終わりの合図になることは先ずないだろう。

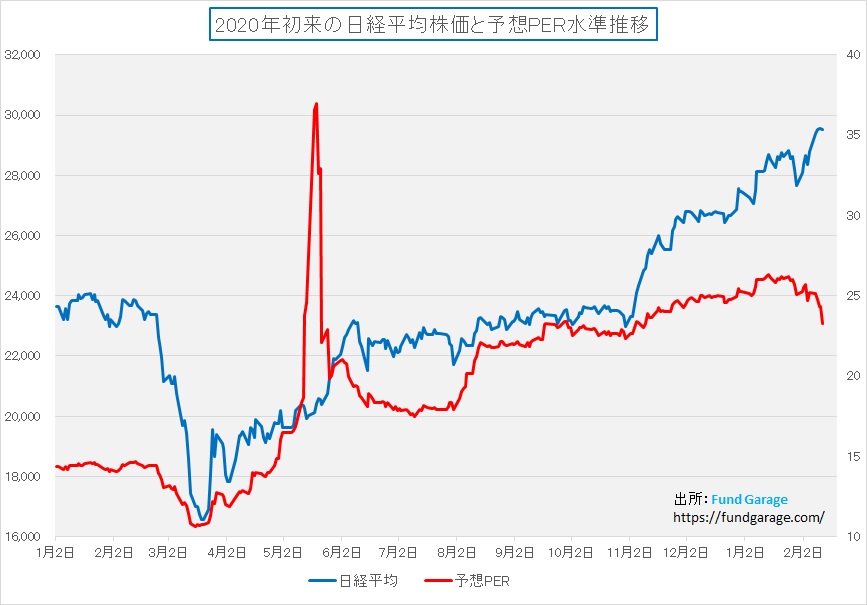

まずひとつ目のエビデンスとして、株価バリュエーションの原点とも言える予想PERの推移を下のチャートで確認して欲しい。青の線が日経平均で、赤の線が日経平均の予想PERだ。株価が上昇するのと反比例するようにPERは下がっている。本来ならば、株価が上がればPERも上がる筈。にも拘らずPERが下がっているという事は、2021年度第3四半期の決算内容を元に修正されている来期収益予想が上方修正されているという事だ。それも株価上昇以上に上方修正が行われているので、予想PERが株価上昇にもかかわらず低下している。つまり株価上昇に収益の裏付けが行われながら、数値上は割安さを増しているということだ。

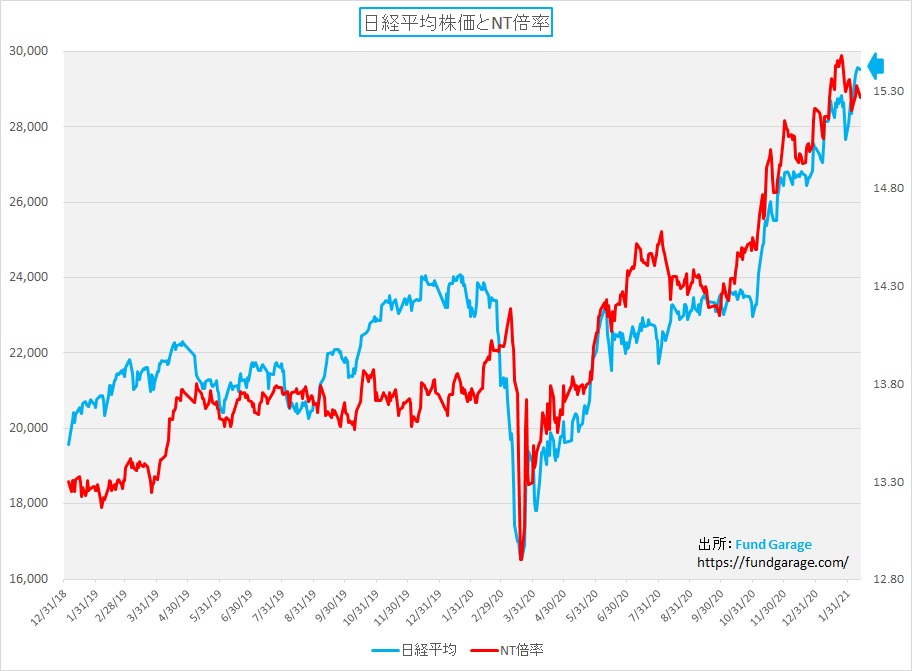

もうひとつ注目したいのが下のチャートだ。株価上昇の背景には指数を3万円代に意図的に引き上げたいという力が働いているという見方があるが、今回はそうでも無さそうなのは、所謂「日経平均だけが先物などで引き上げられている」という兆候が無いからだ。もしそうならば、日経平均だけが先行して買われるので、通常はNT倍率も引き上がる。だが、下のチャートでみると明らかに赤線で描いたNT倍率は低下している。すなわち、日経平均の上昇以上に市場全体が上昇しているということの証左だ。

米国市場の動向には更に兆候が確認される

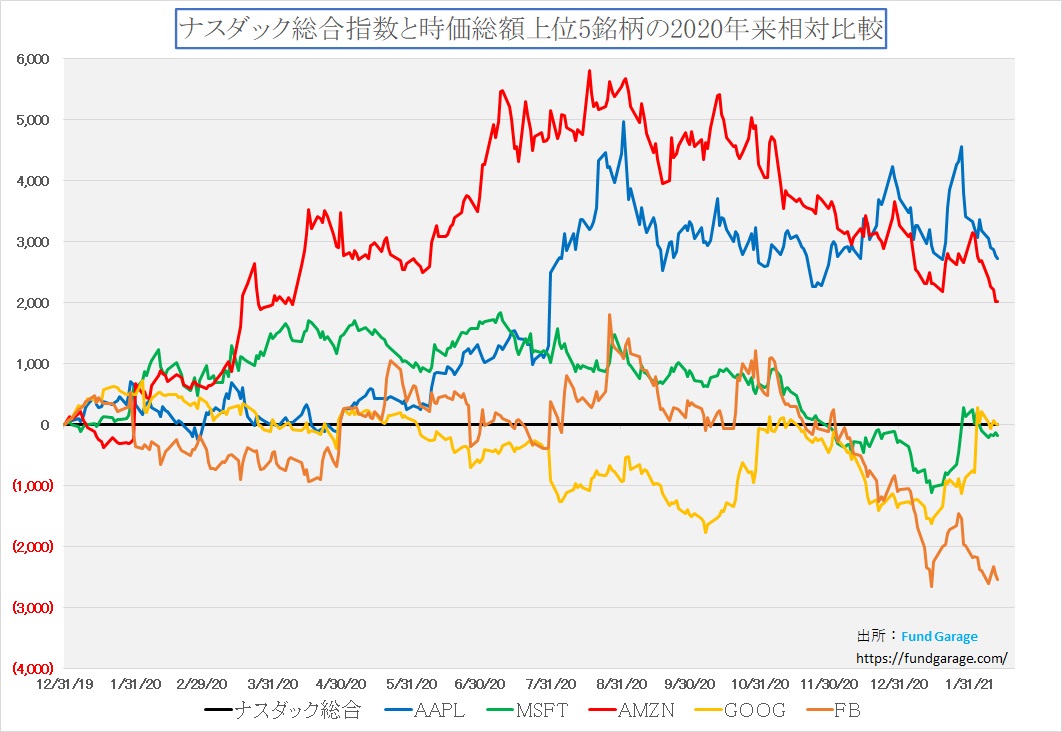

つい先頃の米国株式市場の上昇は「GAFA+M」だけが上昇しているとよく揶揄された。そう、Google、Amazon、Facebook、appleそしてMicrosoftの5社の事だ。確かにこの銘柄だけでNASDAQの時価総額の半分を占めるし、市場全体を現す筈と思われていたS&P500に対しても、この5社の時価総額が約2割近い影響力を持っているのは確かだ。だが実は最近のNASDAQの新高値更新の流れの中では、寧ろ「GAFA+M」は指数上昇の足を引っ張っている。それを示すのが下記のチャートだ。まるで背中を丸めた猫のように、昨年の8月辺りをピークに「GAFA+M」はNASDAQを牽引するどころか、寧ろ足を引っ張っているのが分かる。ラインのトレンドが右肩上がりならば牽引している時であり、右肩下がりだと足を引っ張っている。取り分け最近の足の引っ張り方は顕著だ。

反対にGAFA+Mに代わって市場を牽引しているのが半導体銘柄だ。インテルの躓きがパソコンやサーバー市場全体の重しとなって、関連の半導体銘柄も一時期は苦労したが、インテルからシェアを奪い続けていると称されるAMDが飛び跳ね、それに合わせてメモリーやストレージも動き出した感がある。ただ、NASDAQは時価総額加重平均で計算される株価指数なので、残念ながらこの5銘柄だけでは「GAFA+M」の落ち込みを賄うには全くの役不足だ。その代わりを誰が担っているのか、まずは物色対象が横に広がり始めたと考えるのが妥当だ。

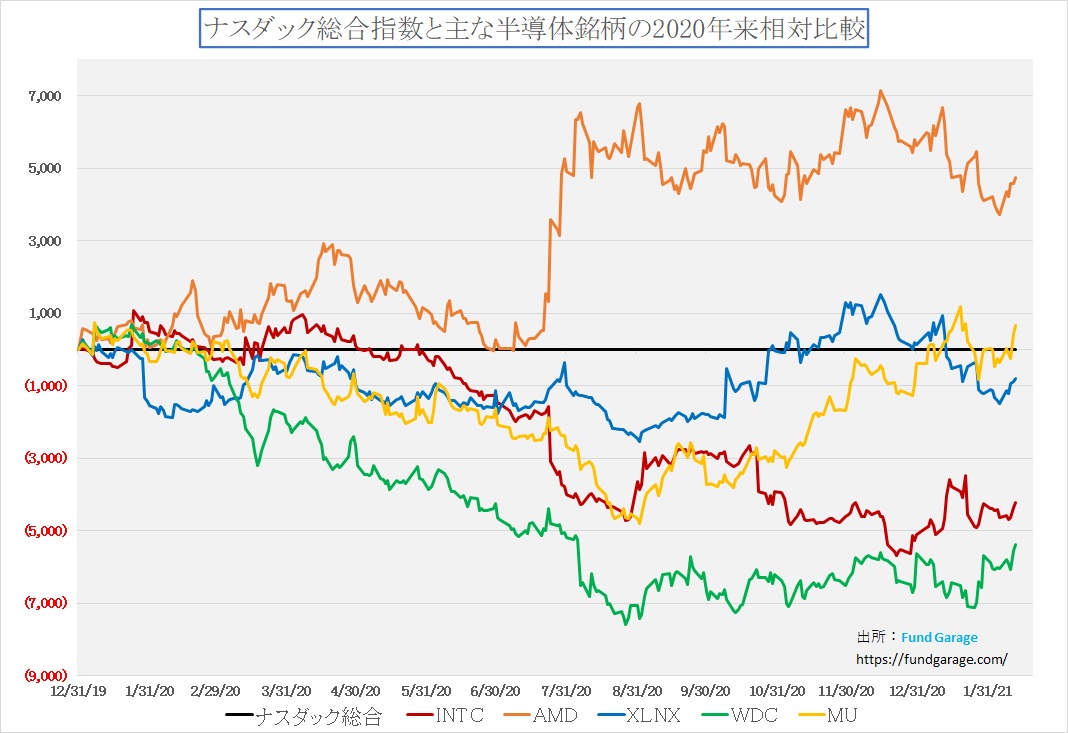

ただ半導体銘柄良いということは、関連銘柄も良い筈だ。フィラデルフィア半導体指数というのは、単にチップメーカーだけでなく、半導体製造装置メーカーなども含まれている。この指数とNASDAQを比較すると、ひとつ明らかになるのは、今の主役はGAFA+Mでは無いという事だ。

トランプ元大統領の敗色が濃厚になり、ビッグ・テック企業に対しては風当たりが強いバイデン民主党政権が誕生しそうだと話題になり始めた頃から、NASDAQの上昇をフィラデルフィア半導体指数が凌駕し始め、足許では完全に独り勝ちの状態にも見える。偏った5銘柄だけが市場を占有するのではなく、幅広い流れが市場を支え始めたことがひとつの新しい潮目だ。

市場は平時の緊張感に戻りつつある

もうひとつが市場が緊急事態対応の危機感にあふれた状況から、平時に戻りつつある兆しがあるということだ。それが恐怖指数とも言われるVIX指数の動きに表れている。下のチャートを見て欲しい。

普段はこのチャートは株価とボラティリティの負の相関関係からボトムやピークの兆候を示すと考えて提示しているが、3月下旬にVIX指数が急騰して株価がボトムをつけた後、低下はしたものの、ずっと20を下回ることは無かった。これが先週末ついに19.97と僅かながら20を割り込んだ。

別名恐怖指数とも呼ばれるVIX指数がなぜ”恐怖”という単語が当て嵌まるかと言えば、それは投資家のヘッジ態度を示しているからだ。VIX指数とは何かと言えば、S&P500指数のインプライドボラティリティ、すなわちS&P500指数のオプション価格に織り込まれている市場の予想変動率のことだ。これは投資家のヘッジニーズが高く、オプションが高値で取引されるほどに上昇する性質を持つ。高値を払ってでもヘッジの為にプットオプションを買いたいと考える投資家が多ければ、当然にしてこのVIX指数は上昇する。

上記のチャートから明らかな通り、この指数の平時の居場所は実は10代の前半、それも下の方だ。これが20を割れないで粘っていたという事は、引き続き市場がヘッジニーズを抱いていたということ、つまり緊急事態対応の危機感にあふれた状況だったということだ。勿論、週末だけのミスプライスで、今週再び20台を安定的に回復してくるかも知れない。しかし、プレジデンツ・デーの休場を控えた連休前に、なかなかそんなミスプライスは出難いようにも思われる。

これは前述のGAFA+Mと言った偏った銘柄に吊られるだけでなく、物色の幅が拡がってきたこととも整合する。そしてもしこれが正しく兆候を示しているのだとすれば、ヘッジを外す、或いはショート(売り)ポジションを買い戻す動きを伴ってVIX指数が平時の位置に着地するまで、少なくとも米国株式市場は安泰だと思える。

金利上昇を気にする向きもあるが、インフレを織り込むほどにはまだ上昇していない

原油価格の上昇の背景にあるのは景気回復に伴う原油需要の増大だ。確かに先週末のNY原油市場ではWTI原油先物が59.47ドルと高値で終わっている。気になる指標として先週取上げてからだけでも+2.48ドル(+4.35%)も上昇して59.47ドルと60ドル目前まで値上がりしている。先週お届けした「国際分散投資のシミュレーション」でもご説明したが、足許で好調なパフォーマンスのアセットクラスはコモディティだ。コモディティが上昇するというのはインフレ指標として気になるところ、その大きな部分を原油が占める。

これを受けて米国債のイールドカーブはよりスティープニングし、長期になるほど金利は上昇した。10年債の金利で久し振りに1.210%を付け、30年債金利は2.01%と代替わりとなった。下のチャート、前回と変わり映えしないと思われるかも知れないが、実はY軸のメモリが変わっている。前回までは表示できる水準が2%までだったからだ。これを今回超えたので修正した。

もうひとつの背景としては追加の景気刺激策の財政負担で借金まみれになっている米国の財政事情に対して、債券市場がやや警戒感を強めたとも言える。すると悲観論者の中には米国債が紙くずになるとか、それを受けて日本国債も暴落するとかいうストーリーを唱える輩が増えるが、流石にそんな大層な状況では無い。何と言っても米ドルは基軸通貨だ。基軸通貨だと言うと「ドル札を印刷すれば幾らでも調達出来る」とかいう人もいるが、米国の強みは原油も含めてその気になれば「自給自足」出来る国だということ。中国でさえ石炭が足りなくなりつつあり、対豪州政策を見直さないとならない状況の中で、米国だけは原油も食糧もその気になれば自給自足出来るのが圧倒的な強みだ。この点では日本国債暴落というストーリーに反論は出来ない。

注目の右肩上がりのビジネス・トレンドとトピックス

私には説明出来ないこの時価総額の違い

脱炭素社会の夢、或いはESG投資やSDGsに対する過剰な何かの反応、或いは純粋にマネーゲーム、その理由は正直分からないが、現状のテスラ(TSLA)の時価総額について、合理的に説明する術を私は持ち合わせない。

先週末のテスラ(TSLA)の時価総額は7,834億ドルで、全米企業の第5位にランクインしている。下記は米国株式の先週末現在の時価総額ランキングのTOP10だ。Yahoo!ファイナンスの米国株ランキングのページで毎日確認することが出来る。アルファベットは2種類の株式を上昇しているので、その合算値が時価総額になるので、テスラは現在第4位では無く、第5位という事になる。1位から9位までは正にIT関連企業ばかりだ。10位にベビーパウダー、もしくはバンドエイド、或いはボシュロム・コンタクトで日本でも身近なジョンソン&ジョンソン(JNJ)が辛うじて10位に居る。

さて、このランキングで見た時、日本企業の最上位に出て来るのは勿論日本国内の最大企業であり、世界の自動車産業の中でトップとも言われているトヨタ自動車(7203)ではあるが、そのランキング内での表記はこうなる。何とも嘆かわしくもある。テスラの時価総額の1/3にも満たない。

だが、これで驚いてはいけない。嘗て、米国ビッグ3と呼ばれ、世界の自動車産業のトップに久しく君臨し続けた米国自動車メーカー3社もどんどん地盤沈下して、その一角のクライスラーに至っては既に分解されてオランダ・アムステルダムに本社を置くステランティス N.V. の自動車ブランドの一つになり下がってしまってしまったが、米国に行けば沢山のビッグ3のクルマが走っている。米国人は米国製ピックアップトラックが大好きだし、特にゼネラルモータース(GM)やフォード(F)のクルマが多い。だがその両者の時価総額は下記の通りだ。GMでさえ、テスラの1割にも満たない時価総額だ。

ならば、ドイツのメルセデスベンツでお馴染みのダイムラー、或いはポルシェやアウディを傘下に持つフォルクスワーゲンはどんなレベルかというと、前者が691億22百万ユーロ、後者が868億2百万ユーロ。ドルに換算し直すと前者が83,779,250千ドル、後者が105,208,277千ドルとなり、トヨタ自動車とゼネラル・モーターズの間に入る。トヨタ自動車の時価総額を円換算すると約24兆円だ。フォルクスワーゲンは約11兆円、ダイムラーが約9兆円、ゼネラル・モーターズが約8兆円、フォードが約4.7兆円となる。因みに同じベースで計算される日立製作所(6501)の時価総額は約4.8兆円だ。企業のサイズ感が伝わるだろうか。

この感覚をもって米国企業の時価総額を見ると、アップル(AAPL)が約238.5兆円、マイクロソフト(MSFT)が約193.9兆円、アマゾンが約173.2兆円にもなるので、桁外れな巨大企業になっていることが分かる。だがこの3社については、明らかにビジネスが世界規模で展開しており、幅広く世界中の人々に使われ、多くの企業ビジネスがその恩恵に預かっている。アマゾンのクラウドサービスが無くなったら、民間企業のみならず、米国政府の一部機能もマヒするし、WindowsやOfficeが無い状態は考えられない。またマイクロソフトのAzureというクラウドサービスも米国防総省が利用する。iPhoneやiPadが無い状況は説明するまでも無いだろう。「余人をもって代えがたし」とはこの事かも知れない。

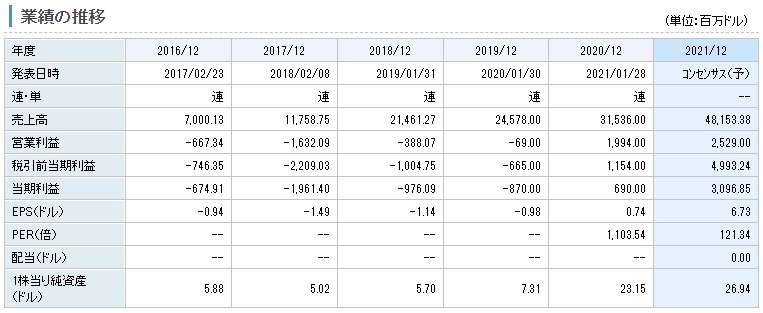

しかし、テスラ(TSLA)の場合はどうだろうか?時価総額は約82.2兆円とトヨタ自動車(7203)の約3.4倍、フォルクスワーゲンやダイムラーの約8倍、ゼネラル・モーターズの約10倍だ。テスラが通期で利益を出し始めたのは、なんと先月1月28日に発表した2020年12月期が最初で、一株当たりの利益は僅かに0.74ドルしかない。そもそも知り合いでテスラに乗っている人は1人しかいない。

だが先週末の終値は816.12ドルにも及ぶ。2021年12月期はコンセンサス予想として一株当たり利益が6.73ドルになると想定されているが、これはあくまで市場予想であって、更に言えばそれでもPERが121.27倍と抜群に高い。

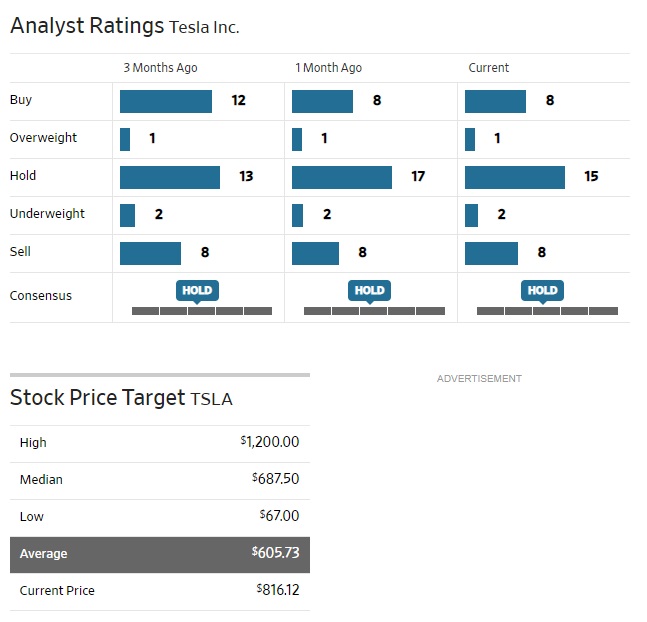

因みに、ウォールストリートジャーナル誌に掲載されているWall街のアナリストによるテスラ(TSLA)の評価は下記の通りだ。BUYレーティングとSELLレーティングが拮抗しているのが分かる。そしてターゲット・プライスのレンジも67ドルから1,200ドルと非常にレンジが広い、というか有って無いようなものだ。それでも平均値605.73ドルは現値の約200ドル以上安い。

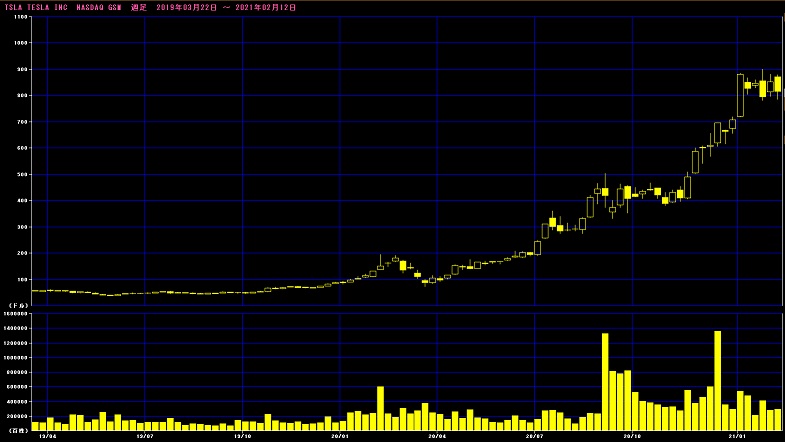

にもかかわらず株価は昨年初めの100ドルよりも安い水準から900ドル前後まで急騰した。私はこれが200ドルをつけた段階でも充分高いと考えた。それは同社の収益動向から考えても居たが、もうひとつ決定的なものが技術力だ。勿論「勝てば官軍負ければ賊軍」なのがファンドマネージャーの世界であり、「買えなかった」私は負け組なのは確かだ。ただその考えは今尚変わっていないし、このリスクを取って収益を挙げる冒険に出る気は起こらない。正に「わからないものには投資しない」の最近の典型例かも知れない。

EV(電気自動車)はゲームチャンジャ―になり得るか

大きな背景となっているビジネス・トレンドは、欧州を中心に始まった脱炭素化の動き、すなわち2035年には欧州ではICE(Internal combustion engine:内燃機関)車両は販売出来なくなり、全て新車は外部給電可能なEV車に限るようにするというEUの決定が招いているものだ。これに同調するように米国カリフォルニア州もICE車の新車販売禁止を謳い始めたし、何と東京都も似たことを言い始めているのはご承知の通り。

ただメディアや株式市場では当然の流れのように言われているこの「ビジネス・トレンド」だが、自動車業界や専門家の間ではかなり懐疑的に扱われているのも確かだ。見え隠れするのはEUの焦りと同調する今や米国を抜いて世界最大の自動車販売台数を誇る中国の動きだ。実に欧州と中国の政治的な思惑がICEの全廃とEV化の流れで一致している。半導体米中戦争の意趣返しに見えなくもない。面白いのは、その先頭に立つのが米国企業のテスラ(TSLA)であり、カリフォルニア州や東京都が同調している点だ。メディアの報道には技術的な根拠など関係ないので、単にムードの増幅要因でしかない。

なぜEUがこのような方針を打ち出しているかと言えば、まずディーゼル車とハイブリッド車の関係から記憶を呼び覚ます必要がある。どちらも今と同じく脱炭素化や環境負荷低減の流れから始まった伝統的なICEであるガソリン車からの脱皮だ。だが、EU圏と米国圏でその答えが全く違った。走行パターンや交通状況を考慮して欧州はハイブリッド車よりもディーゼル車を選び、米国はハイブリッド車を選んだ。これは純粋に技術的な問題からとも言えるが、実は欧州経済にとって欠かせない自動車産業の保護育成の側面が強い。つまりダイムラーにしても、フォルクスワーゲンにしても、欧州メーカーはディーゼルエンジンの開発で先行していたからだ。米国にはビッグ3が不調だったこともあり、確たる技術は無かったが、軽油スタンドを作るよりもそのままハイブリッド車に転換した方が効率がよく、またカリフォルニア州を中心に黒い排気ガスを連想させるディーゼル・エンジンへの抵抗感は強かった。その結果、欧州メーカーはディーゼルエンジンで独自の立場を確立出来た。

だが残念なことにフォルクスワーゲンもダイムラーも欧州自動車メーカーの多くが排気ガス規制のテスト結果偽造問題が明らかになり、自ら墓穴を掘って欧州でもディーゼルエンジン離れを起こさせてしまった。

一方、欧州メーカーにハイブリッド車の技術が無いわけでは無いが、燃費向上を目指したトヨタ自動車のハイブリッド車の思想とは基本的なところが異なるのが特徴だ。欧州車のハイブリッド・エンジンの考え方はICEの馬力をサポートするというものが多い。端的に言えば、トヨタ自動車のハイブリッドシステムは、車速が120キロ前後を超えたあたりから、モーターをエンジンが引き摺るようになる。逆に欧州車のそれは低速ではあまり出番がなく、小排気量化されたICEの力が不足してくる超高速域(速度規制なしのアウトバーンなどでの走行)でエンジンをサポートするというような根本の発想に違いがある。どちらもドンドン改良されてはいるが、マザー・マーケットの走行パターンが優先されることは致し方ないことだ。

そうした背景を考えて動きを見ると、EUが既にトヨタ自動車が技術的に先行しているハイブリッド車を指名するよりも、電気自動車、若しくはハイブリッド車でも外部給電出来るPHV(プラグインハイブリッド)に有利になるようにし、欧州自動車メーカーに利するようにするのは当然と言える。更に言えば、自国の自動車産業を育成したい中国ともこの思惑は一致する。中国で最も販売されている輸入車は歴史的な過去のしがらみもありフォルクスワーゲンで、次がダイムラーというのも欧州と中国のベクトルが一致するのを後押ししている。

またフランスを筆頭に、欧州は原子量発電や再生可能エネルギーによる発電比率が高く、EVやPHVに集中することのハードルは低い。これに対して、日本の事情は言うまでもなく、米国も自動車が全部EV化するのを賄える電力供給能力は、発電所のみならず、給電システムにおいても足りない。米国の送電網が問題含みなのは、かつて頻繁にカリフォルニアがブラックアウトした時ほどでは無いにしても、日本の事情とはかなり違う。日本では一定の周波数で一定の電圧の電力が安定的に供給されているが、日本の常識は米国には当て嵌まらない。それ故、米国が欧州並みに2035年にEVとPHVに偏ることは事実上あり得ないだろうと思われる。

日本も同様だろう。今でさえ火力発電に頼り、厳冬の今年は電力が極端に逼迫したこの国で、EVとPHVに頼ろうとすることは、原子力発電の再開などかなり大きな電力政策の変更を伴わないと現実的な議論とは思えない。豪州から液体水素を輸入するとか、脱カーボンの発電を喧伝する流れはあるが、地球上に「H2」という水素原子が単体で存在していないのと同じで、「C」(炭素)の排出を伴わない燃焼(酸化)を起こさせる、或いは「C」を回収するというのはそう容易い話では無い。少なくとも新車販売をすべてEVとPHVに頼る状況を向こう10年少々で達成する絵はそう簡単に描くことは出来ない。

バッテリー材料を中国依存することに米国は耐えられるか

米中貿易摩擦のど真ん中に半導体があり、米国がこれを切り札として使えたのは中国の半導体産業が米国に依存しているからだ。いずれ中国が世界の覇権を握る流れは不可避な気もするが、少なくとも西側諸国の代表でもある米国が、米国には無くてはならない自動車の肝となるバッテリーを中国依存せざるを得ない状況を生み出すとは考えられない。これを避ける方法は2つしか無く、バッテリーやモーターに必須のレアメタル(希土類)の中国に依存しない技術を開発するか、或いはEVとPHVに頼る自動車政策を打たないかのどちらかだ。環境問題は非常に重要なテーマだが、実際にはそう容易い話では無い。

そもそもどこからどうやって電気を持ってくるのか。発電所の問題。

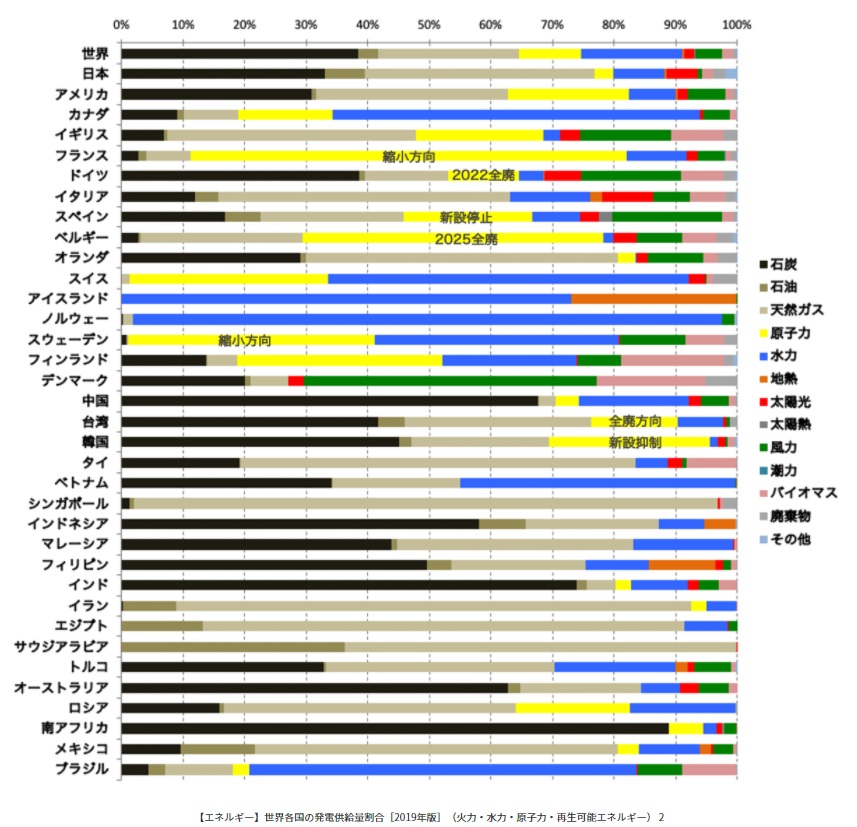

フランスはクリーンエネルギーで発電がしているというが、全発電量の約7割以上は原子力発電だ。逆に日本の化石燃料への依存度は85.5%にも及ぶ。因みに下記に世界各国の発電供給量割合(2019年版)をご紹介する。石油、石炭、天然ガスで発電している限り、EVは脱炭素化の解決策には全くならない。

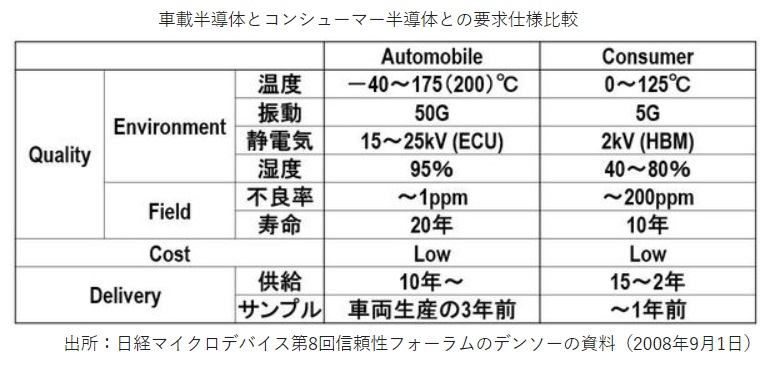

アップルが半導体のファンダリーのTSMCや、製造請負の鴻海(ホンハイ)精密工業(2317.TW)の役割をアップル・カー(自動車)の場合に引き受けてくれる先を探しているが、難航している。一部には日産自動車などが積極的に名乗りを挙げるとも報じられているが、かなり懐疑的に見ている。確かに自動車産業そのものが時価総額の状況から見ても厳しい状況に置かれていることは確かだが、自動車産業が民生用電機産業の下に位置するようなことはあり得ないと考えるからだ。それは長年自動車産業が綿々と築き上げ、更に民生用電機産業が何度もトライして果たせなかった技術の壁、付加価値の源泉をアップルに渡すことになるからだ。その決定的な違いを端的に示す前回もお見せした比較表を下記に示して結論としたい。つまり、テスラ(TSLA)の時価総額は理屈では正当化出来ないということ。少なくとも私が考える投資判断の仕方では「買い」とは引き続き言えないとうことだ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。