想定通り日経平均は30,000円を回復、そしてもみ合い

日経平均のひとり勝ち、でもフェイクニュースには気をつけて

先週は想定した通り、日本株市場は日経平均で30,000円の大台を突破した。だが上昇したのはほぼ日経平均のみとも言え(NYダウも+0.11%は上昇している)、他の市場は総じて軟調に推移した。特にマザーズの下落は大きいが、次いでNASDAQも下落した。最近は時価総額の関係でNASDAQに連動し易いS&P500も下落した。詳細は下記の表の通りだ。だが、先週の市場動向を解説したメディアやコメントはかなりいい加減なものが多く、やはり市場動向を正確に把握するには、投資家は冷静に自らデータを調べるなどしないと市場を見誤るだろうなと感じた次第。インターネットやSNSが万能なこの時代において、本来はより正確な情報と分析が流通されるべきだと思われるが、残念ながら、「手抜きの情報分析」なのか、或いは「恣意的マインド操作」を企図したものなのか、どうもフェイクが多い気がしてならない。

「30年振りに回復」という日経平均30,000円の意味

まずは日経平均が30年振りに回復したと話題を浚った30,000円の大台という意味を考えてみよう。週明け早々に日経平均が3万円台を回復したのを受け、共同通信が次の様に報じている。曰く「週明け15日の東京株式市場の日経平均株価(225種)終値は、前週末終値比564円08銭高の3万0084円15銭だった。終値としてバブル経済期の1990年8月2日以来約30年半ぶりに3万円の大台に乗せた。」ということだ。30年振りという年数には私も感慨深いものがあったが「1990年8月2日」という日付を見て、まざまざとひとつの記憶が蘇った。

ご存知の通り、私は1988年1月からファンドマネージャーという職に就いたが、その後忘れられない記憶となっている幾つかの日付の中で、実はこの日も思い出深いものがある。そう、この日は忘れもしない「イラクがクウェート侵攻を開始した日」、すなわち第一次湾岸戦争が口火を開いた時なのだ。あの日、テレビが観れるスマホも、インターネットのニュースサイトもまだ無い時代、ディーリングルームに一台置いてあって、CNNニュースを流しっぱなしにつけられていたテレビの画面(勿論、ブラウン管)に映し出されたのは、クウェート侵攻を開始したイラク軍戦車の姿だった。不思議な映像だった。最初はそれが何を意味しているのかさえ想像出来なかったが、やがて「あ、戦争が始まった」と分かった。「1990年8月2日」とは正にその日なのだ。

バブルの起点を何処に取るかは議論が色々とあるが1985年9月22日のプラザ合意をドラマの始まりだと見るのが一般的だ。その時の日経平均は12,666.89円に過ぎない。そしてそれから4年3カ月経った1989年12月29日に史上最高値となっている38,915.87円をつけて泡は弾けた。株価は何度か反転を試みるものの、まずは1992年8月18日に14,309.41円をつけるまで、坂道を転げ落ちる石の如くに転落を続けた。

そして8月28日付で総規模10兆7,000億円にのぼる「総合経済対策」が決定されることが市場に伝わったことで、一旦は底打ちしたかに見え、株価は反転した。

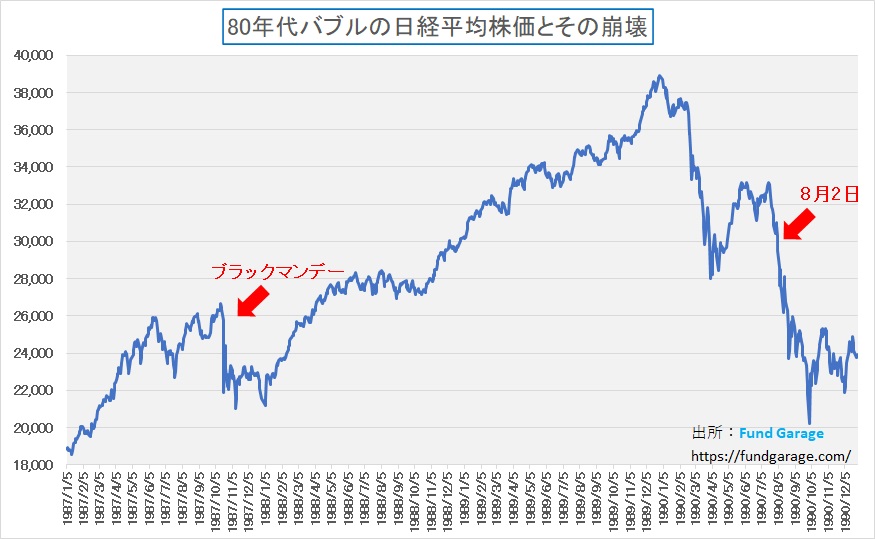

それ以前にも、1990年10月1日に株価は20,221.86円をつけて反転するかに見えたが、1990年10月29日に25,329.31円をつけると、あっという間に下落に転じてしまった。この10月1日は、私が銀行から出向してファンドマネージャーを勤めていた太陽神戸投資顧問と、親銀行の合併に伴って三井銀投資顧問が合併した日で、壁一面に据え付けられた株価テレビの画面が緑色一色(全銘柄が値下がりしていたから)になった前で記念撮影が行われたのをこれまた非常によく覚えている。この辺りの日経平均の変動をよく感じて(思い出してとは言わない)貰うために、ブラックマンデーが10月に起こった1987年初めから1990年末までのチャートを作ったので見て頂こう。

人の記憶ぐらい曖昧でいい加減なものは無いと思うが、このチャートを見て頂いて、30年前の日経平均30,000円台という時代がどういう時だったかを想像して見て頂きたい。正に転げ落ちる株価で断崖絶壁が描かれているその崖の途中だ。その渦中でファンドマネージャーとして既に運用を担当していた者として言えば、少なくとも浮かれたトーンの「バブル経済期」という感触が全く無いことはご理解頂けるだろう。この実体験に基づく感触の違いがあるか無いかで、今現在の市場動向の見方が随分と違っているように思われる。

大バブルは1989年末で弾け飛んでいることを忘れてはならない

最近は1990年も「バブル期」に含んで語られることが多いが、それは大きな間違いだ。確かに1990年の前半位までは「今までと違っておかしいぞ」と訝しむ声もあったが、90年後半には少なくとも市場関係者の間にその声は無かった。日銀が1990年8月30日に5回目となる公定歩合の引き上げ(5.25%から6.0%)を行った時、市場からは「日銀は気でも狂ったのじゃないか?」という声が上がったほどだ。

何故なら既に株価は史上最高値を付けた1989年の大納会から僅か3か月後の4月2日には28,002.07円と、史上最高値から約1万1千円も下落し、何とか切り返して(単なるテクニカル・リバウンド)33,000円までは戻したものの、再び7月中旬から崩れ始めていたからだ。それは「インフレ・ファイター」を謳う当時の日銀総裁(「平成の鬼平」こと三重野康氏)はきっと再度利上げをするとユーロ円金先市場が示唆する動きを示し、外人投資家が呼応して動いたからだ。まんまと日銀はその予想通りに利上げを行ってしまった。そしてその渦中にイラクのクウェート侵攻が始まっていた。それが1990年8月2日だ。だから当時の3万円水準は単なる下降する坂道の途中でしかない。

余談だが、メディアでは1991年(平成3年)5月15日から1994年(平成6年)8月31日まで、当時ウォーターフロントと呼ばれた東京都港区芝浦に所在していたディスコ「ジュリアナ東京」を「バブルの象徴」のように取り上げるが、1991年に株式市場にバブルの面影は一切無い。「ジュリ扇」と呼ばれた扇子を振り回してお立ち台で踊る女性の映像と、我々市場関係者のマインドセットは全く一致していない。「ジュリアナ東京」が誕生した日の日経平均は25,822.47円、閉店した時は20,628.53円、だがその間の1992年8月18日に最初の安値14,309.41円をつけているのだから、市場関係者が浮かれて踊りに行けるわけがない。もし踊っていたとしたら、それは正に「やけっぱっち」になっていたからだろう。

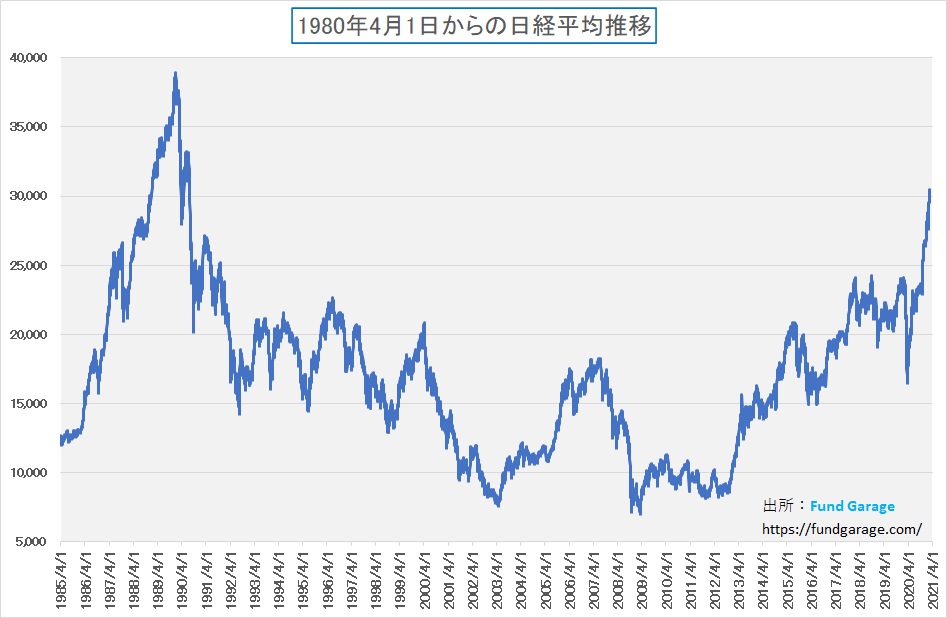

下に示すチャートは、私が昭和60年4月に新社会人として銀行に就職した時から先週末(2月19日)までの日経平均をチャートにしてみたものだ。ファンドマネージャーとして市場に関わるようになったのはブラックマンデー直後の1988年1月から。良くも悪くも、この全ての上げ下げに私が資本市場に関わるものとして経験してきた悲喜こもごもがある。だからこそ断言出来るが、株式市場にバブルと言える匂いは1990年の遅くとも半ば以降は一切無くなっていた。

段々消えゆくバブルの生き証人たち

政治の世界では80歳代でもどうやら「現役バリバリ」として扱われるようだが、金融業界、取り分けマーケット関係業務の人達の現役期間は長くないようだ。現にみずほ証券が発表した4月からの新社長は、1990年に当時の日本興業銀行に入行した方だ。「バブル入行組」と呼ばれることが多いが、実際には前述の通り「ポスト・バブル入行組」と呼んだ方が正しく、既にバブルが弾けた後の入行だ。この年次以降の人達と話すと「私はバブルの良い時を知りません。敗戦処理ばかりでした」と嘆く人が多い。それでも既に54歳になる。この辺りの時系列をきちんと整理しておかないと、実は新聞記事やマーケット・コメントの信憑性は随分と違ったものになって来る。

勿論フェイク・ニュースを書いたり、語ったりするつもりはないだろうと思うが、私が70年代の行動成長期や戦後復興期をリアリティをもって語れず「日本史」のひとつとして捉えざるを得ないのと同じく、「バブル時代」を正しく語れる人はどんどん減りゆくのみだ。上のチャートで見る限り、「ITバブル」と呼ばれる株価の上げ下げはどれを指すのか、時間軸を見ないで指させる人は少ないのでは無いか。それが人間の記憶というものだ。だからこそ、市場を正しく捉えるためには、自分自身でデータをきちんと整理することが時には必要だということだ。Fund Garageのプレミアム会員の皆様にはこうしてお伝えすることが出来るから必要ないとも言えるが。

米国の長期金利上昇がハイテク株の足枷になっている?

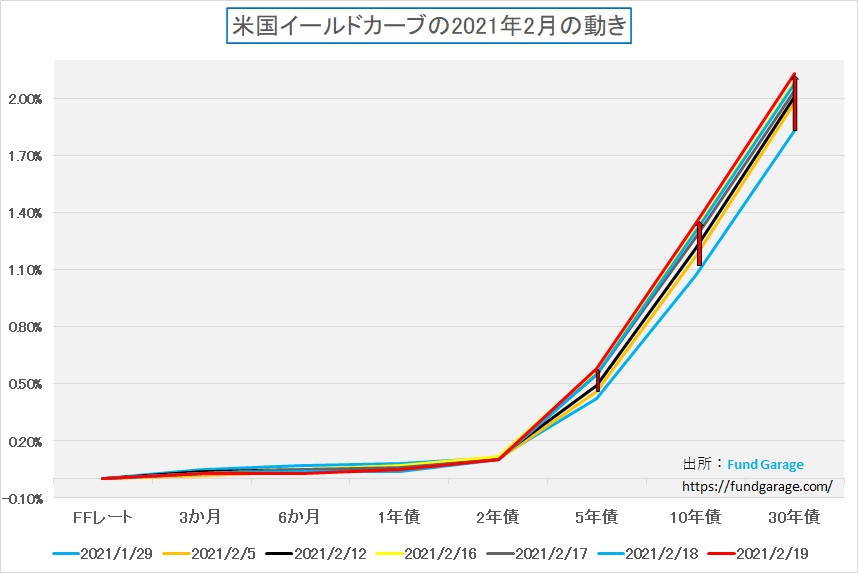

先週の米国市場ではNASDAQが不調だった。その背景として一般的に言われているのが「長期金利の上昇により大型ハイテク株のリスクプレミアムが割高に見えて来た」という話。ならばどのくらい実際に金利は上昇したのだろうか?背景には「バイデン大統領が掲げる1兆9,000億ドル規模の新型コロナウイルス追加経済対策が近く承認されるとの観測から、(景気過熱懸念から)10年債と30年債利回りが約1年ぶり高水準を付けた」という見方があるという。こうした説明を印象付けるためにエコノミスト達がよく使う「長期金利が上昇して、イールドカーブがスティープ化している」と説明するチャートを下記に示す。

このタイプのチャートは1月末から先週末まで、どの程度「期間の長い金利」が上方向に動いたかをイメージで把握するのに非常に役に立つ。確かに水色の線が先月末で、先週末が赤色の線なので、↑で示した通り、イールドカーブはスティープニング(角度が急になること)しているように見える。だが、注意して欲しいのはY軸のスケールだ。細い補助線の感覚は30bps、つまり0.3%しかない。微小なデルタ(変化率)に賭けるAIロボットが何か特別な売買指示を出したという可能性までをゼロとは言わないが、30年物の金利で0.3%程度の変動が、実際に大型グロース株のリスクプレミアムにどれだけ影響を与えるというのだろう。確かに配当利回りに着目して高配当株を長期投資しているのならば多少の影響はあるかも知れないが、少なくとも「GAFA+M」と呼ばれる銘柄群を「配当利回り」で買っている投資家は殆ど居ない筈だ。

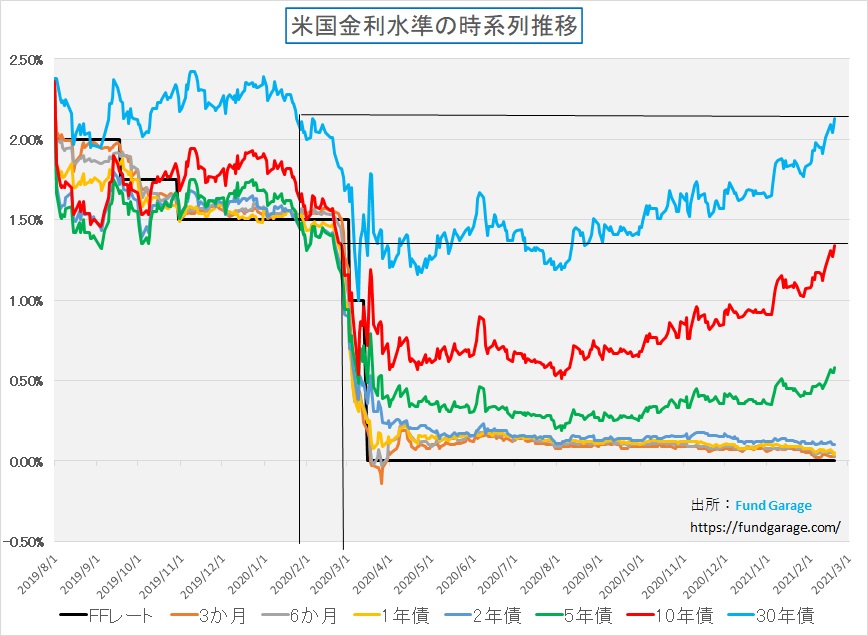

記憶の紐を解いて貰って、2018年10月の米国市場を思い出して欲しい。株価は年末に向かって崩れて行ったのだが、その主たる理由は「米国10年債金利が3%に乗せた」という理由だったのを覚えているだろうか。翻って現在の米国10年債金利は約0.3%上昇したと言っても僅かに1.34%だ。次元が違う。ならば時系列でみて、どの辺りの水準になったのかを確認したい。それが下記のチャートだ。

青のラインが米国30年債金利、赤のラインが米国10年債金利だ。前者が2020年1月下旬に相当し、後者が2020年2月下旬の水準でしかないことが見て取れる。つまり、債券市場は1兆9,000億ドル規模の新型コロナウイルス追加経済対策によって、新型コロナウイルスの感染拡大前の景気水準には戻るのでは無いかという事を期待しているとも言える。

さて市場見通しを考えるにあたってはここからが重要なポイントとなるが、現在債券市場が期待しているシナリオ通りになると考えるか、そうはならないと考えるかどうか、それがひとつの見極めにはなるだろう。何故なら、債券市場が示唆することが常に正しいと考えるのは大きな誤解であり、何かを示唆しようとするのは確かだが、それが市場である以上は間違いであることも多々あるからだ。

その為には、また色々とデータを分析する必要があるが、まず最初に見極めるべきは中央銀行の姿勢だ。中央銀行に金融引き締めに転じ、利上げを考え始めるような材料が揃い始めるだろうか?少なくとも、FFレートの誘導水準も、FRB関係者も、寧ろそう見る市場に対して否定的な見解をコメントしている。

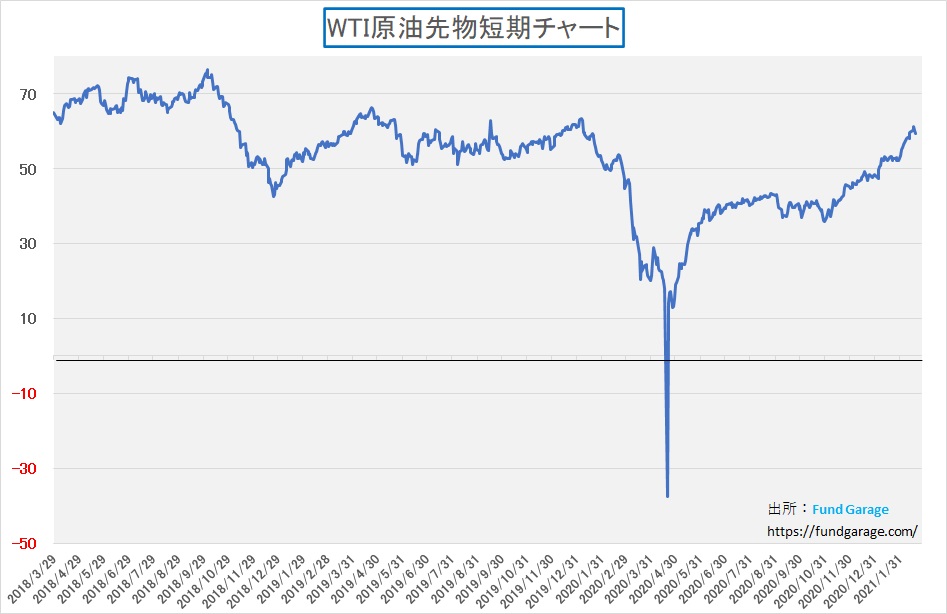

ならば先ず現在の金融環境を導いた根源である「新型コロナウイルスの感染拡大状況」を見極める必要があるだろう。Fund Garageの「世界の新型コロナウイルス感染動向・国別データの分析」はその為に行っている。もうひとつが米国でのインフレ・リスクだ。過剰流動性がインフレを押し上げることがあり、その芽があるかないかだが、代表的なところでは原油価格が気になる指標だ。商品市況はその為にあると言っても良い。

確かに下のチャートが示すように、足許の原油価格は上昇してきたが、これも長期金利の動向と同じく新型コロナウイルスの感染拡大前の水準に戻した程度でしかない。更に言えば、一旦60ドルに乗せた所で落ち着いた感じも無くはない。先週末の終値は59.24ドルだ。

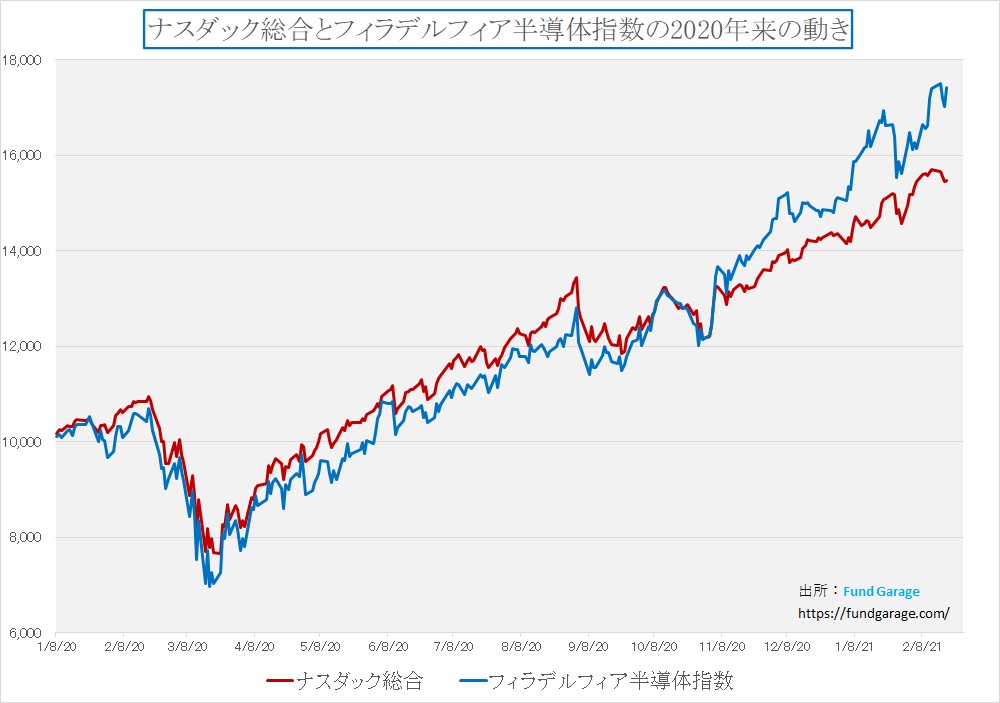

そして最後に見ておきたいのは、金利やインフレの芽を確認したので、NASDAQの状況だ。フィラデルフィア半導体指数と比較してみると、確かに足許では乖離が拡がり、勢いを失っているのが分かる。だが、皮肉なことに半導体こそ「ハイテク株の肝」とも言える。全てのハイテク産業が半導体抜きでは語れない。最近では自動車産業さえも半導体が重要なキー・コンポーネントになっている。

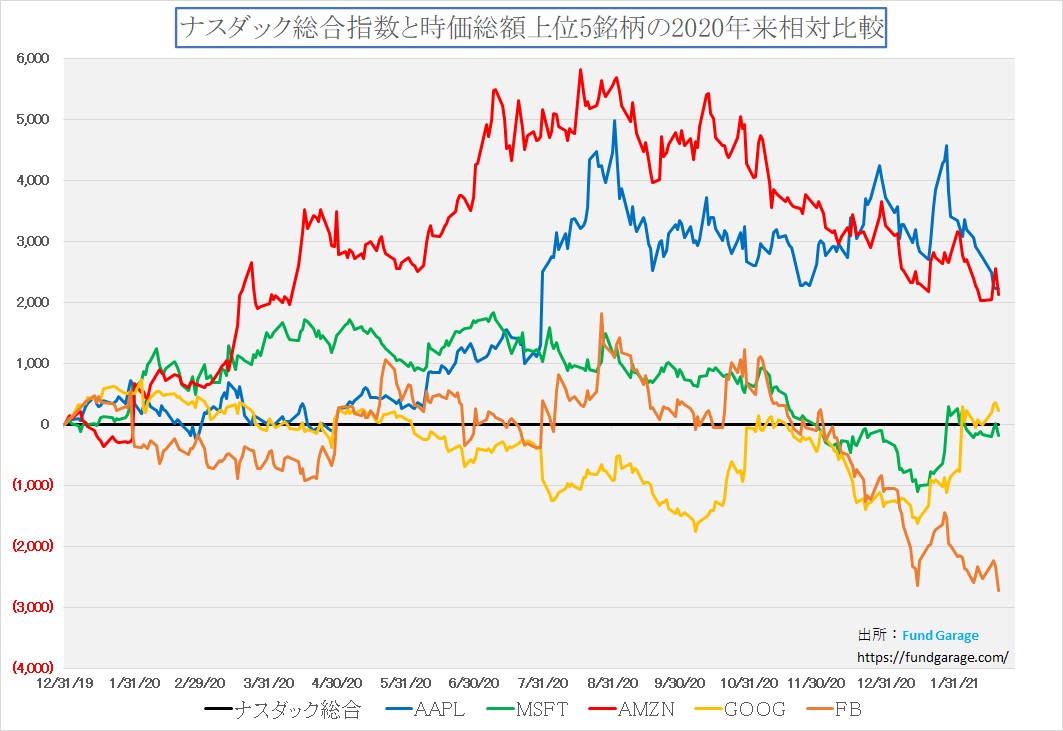

下のチャートが示しているのは調整しているのはNASDAQの時価総額の半分を占める「GAFA+M」だということ。ただ、それだってここまでNASDAQを牽引してきたのは確かだ。暫く時間調整をすることだって必要なことだと言える。

最後に世界最大の半導体製造装置メーカーであるアプライド・マテリアルズ(AMAT)が先週発表した決算内容をご紹介する。

売上、利益ともに市場予想をビートし、更にガイダンスについても、売上は5.39Bドル±200Mドル(市場予想は4.97Bドル)、EPSが1.44ドル~1.56ドル(市場予想は1.28ドル)と市場予想を完全に凌駕した。そしてCEO のGary Dickerson氏は次のようにコメントした。

“In our first fiscal quarter, we’ve seen a continued acceleration of demand in our semiconductor business as major macro and industry trends fuel increasing consumption of silicon across a wide range of markets and applications,” 更に続けて “We have strong momentum across the company, as our broad portfolio and exposure to technology inflections, combined with the traction of our new products, put us in a great position to substantially outgrow our markets again in 2021 and beyond.”だそうだ。

これは日頃の調査とも整合している。

注目の右肩上がりのビジネス・トレンドとトピックス

DX(デジタル・トランスフォーメーション)に欠かせないものに注目する

MFCL(My Favorite Companies Lists)に加えるべきかどうか悩んでいるのだが、継続的にフォローしている企業3つ、ご紹介しようと思う。何故MFCLに加えるべきかどうかで悩んでいるかというと、リアルな世界で実際の取材が出来ていないからだ。逆に言えば、他のMFCLの銘柄は全て少なくとも何回かは本社へ訪問し、実際に今までに自分で分析調査してきた会社ばかりだ。そして、そもそも『推奨銘柄リスト』という意味ではなく、ファンドマネージャーとしてどう調査をするのか、どう継続フォローするのかを見て頂くのがMFCLの本来の役目だからだ。

新型コロナウイルスの感染拡大により、何処もかしこも「オンライン」に変わってしまい、その意味では旧来の手法の企業調査は現時点では難しい。だが逆に毎年ラスベガスで開催される「CES2021」のようなイベントを遠路はるばる渡航して、現地の広い会場を駆けずり回ることなく、重要な基調講演を見聞きすることが出来るようになった。更にリアルで行われていたら重複してしまって片方は諦めなければならないようなものが両方とも見られるようになったという利点もある。実際日本企業と違い米国企業はフェアーディスクロージャー・ルールが徹底されてしまい、仮にFace To Faceで取材したとしても聞ける話(インサイダー情報という意味では無い)は公開情報に限られているので、寧ろ時間のロスなくコメントが聞ける今の方が良いのかも知れない。ただ、やはりオフィスの雰囲気や、匂い、風そして社員が働いている雰囲気を感じられないのは、物足りないと感じてしまう。

だが、否応なしに進むDXの流れの中で、実際にユーザーとして使うことが多いもの、例えばZOOMやMicrosoftのTeamsなどのオンライン会議システムを使っていると、DXを支える色々なツールが普及すればするほど、益々必然的にニーズが膨らむものもあるのは事実だ。そんな中で気にしてフォローしているもをご紹介する。

オンライン・カンファレンスに留まらず、リモート・ワークのプラットフォームを提供するZOOM(ZM)

まずはオンライン会議システムのZOOM(ズーム・コミュニケーションズ)。もう既に多くの人が利用したことがあるだろうと思われるオンライン会議システムの定番だ。最近では「ユニファイド・ビデオコミュニケーションプラットフォーム」などという呼び方が主流になりつつある。有償版では最大1,000人参加のミーティングに対応し、画面共有からファイル共有、そしてチャット機能まで統合されている。通常の会議から、講演、セミナー、授業まで多くのシーンで利用出来る。

先日あるところで行った会議では、参加者のひとりがZOOMで参加した。ZOOMの会議に6人いる部屋と1人いる部屋があるという使い方ではなく、6人のリアル会議に1人だけノートPCで参加したのだ。彼の席にあるのはノートPCながら、そこには彼の顔が浮かぶ。そのノートPCの方を向いて話しかければ普通に返事を返してきて「無いのは肉体だけ」という感じ。今後リモート・ワークと出社勤務が混在しても、こうしてどんどん違和感は無くなるのかも知れない。どうしても違和感があるというならば、このノートPCを着ぐるみで包んでしまえば良いだろうと思った。正にリアルな世界に出てて来たアバターという感じだ。

下の図をクリックして貰うと、同社のBlogへと繋がる。単なるテレビ電話会議では無くなってきたことが感じて貰えれば幸い。

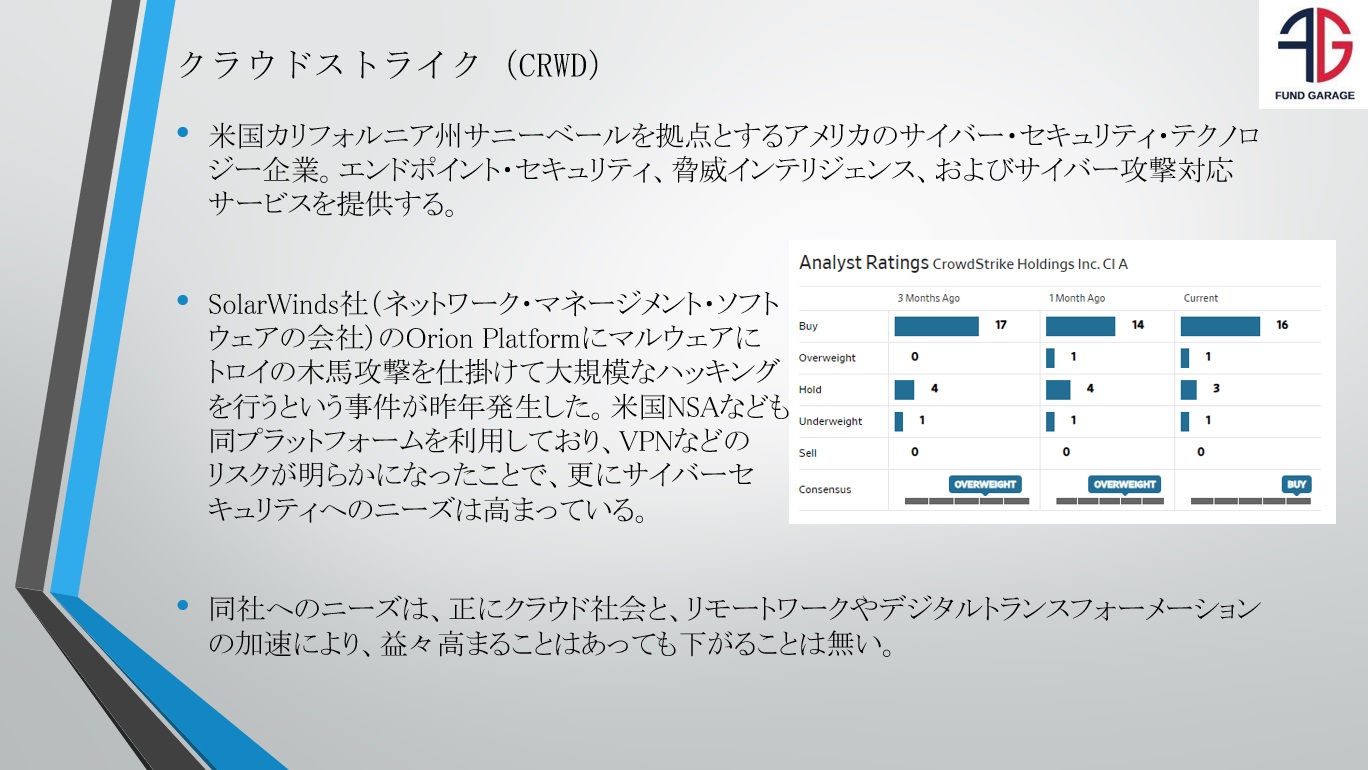

リモート・ワークの普及で急拡大するエンド・ポイント・セキュリティーを提供するCrowsStrike(CRWD)

ZOOMを使った会議など、リモート・ワークが拡がれば拡がる程、困ったことになるのがセキュリティーの確保だ。社員が自宅のみならず、出先のカフェなどでワイヤレスでこれらを使う機会は、増えることはあっても減ることはもう無いだろう。人間は一度手に入れた利便性を手放しはしない。寧ろ、それをより有効活用するのが普通だからだ。

リモート・ワークの普及と共に利用が拡がっているのが、エンド・ポイントと呼ばれる各端末(社員が持ち帰るノートPCなど)からのセキュリティ・ブリーチだ。企業の多くはVPN(バーチャル・プライベートバンク・ネットワーク)と言って、仮想的に専用回線を作ったネットワークを社員には利用させようとするが、送受信されるメールに隠されたマルウェアと呼ばれるようなウイルスを必ず排除出来るかと言えばVPNだけでは無理だ。

利用端末を制限することも難しいが、同時に各エンド・ポイントに鉄壁なセキュリティ対策を施すことも現実的ではない。これらの問題を排除するためにクラウド・ネイティブなものとして誕生した新しいタイプのエンド・ポイント・セキュリティーを提供している会社だ。

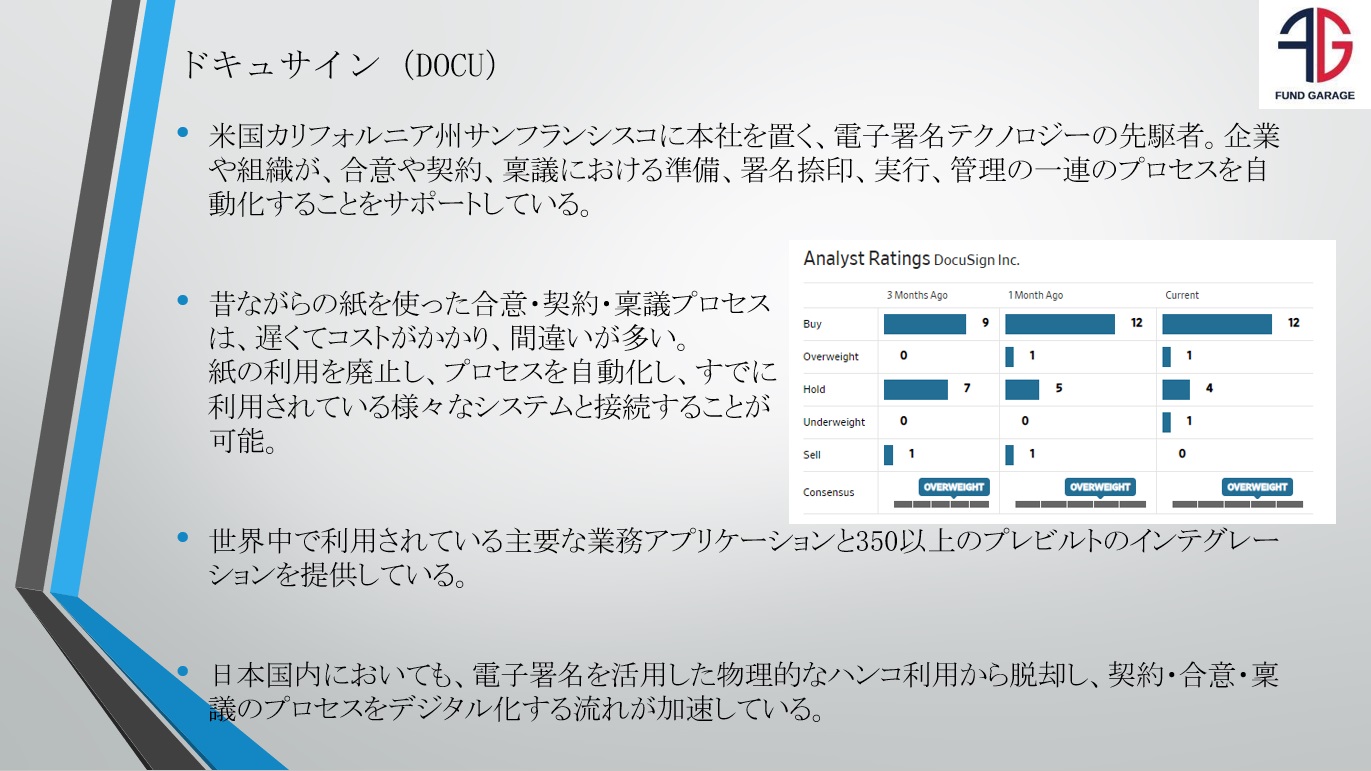

時間、場所、デバイスに関係なく出来るサイニング環境を提供するDocuSign(DOCU)

日本の従来からの稟議決裁システムには「部長、ハンコ下さい」が当たり前のプロセスだった。また「それではお客様、こちらにご署名とご捺印をお願いします」というのも当然のプロセスだった。そしてお客様の署名やご印鑑が押された契約書類は「重要文書」とされ、金融機関などは現金と同じ「現物」扱いとされる。保管も厳重を極め、郵送するなら「簡易書留」扱いは常識だ。

ハンコの文化こそ無いが、「サイン」という文化は欧米など諸外国でも一緒。だが、リモート・ワークの普及と共に、この伝統的な無駄なプロセスに固執するかしないかが、企業活動の合理化を進められるか進められないか、或いは社員の安全を確保出来るか出来ないかという問題の肝を握る。

未だにこれらの類似事務作業(業務というより、単純な事務作業だ)のために、社員に通勤を余儀なく強いている企業が多いのも事実。それらを解消しようというのが契約書の準備、署名、実行、管理すべてのプロセスを変革する電子署名テクノロジーだ。そのトップ企業がDocuSign。現在、世界180か国以上、50万社以上の企業が利用しているという。

時代の流れに取り残されるか否かは経営者の判断次第の時代になってきた

「with コロナ」か「postコロナ」かは別にしても、世界中で従来型の「オフィス勤務」という就業形態は過去のものとなった。またこの一年間、殆どの大学生は一度もキャンパスに足を運ぶことなく、オンラインで授業を受け、オンラインでゼミのディスカッションを行い、飲み会さえもオンラインで過ごした。

拙宅には偶然にも大学院生と大学4年生が居るが、彼らのこの一年間は私たちの世代がイメージする大学生活とは全く異質なものだ。だが、彼らは辛かったとは思うが、見事にその状況に適応して過ごしてきた。嘗て、デジタル・イミグランツ(大人になってからデジタルの世界に触れた世代)と呼ばれる私たち世代と、生まれた時からパソコンやスマホが当たり前の環境で育ったデジタル・ネイティブとは違うと言われたが、そのデジタル・ネイティブ達が「リモート・ネイティブ」とでも呼べる時を過ごして適応しているのは事実だ。更に進化しているかも知れない。きっと彼/彼女らの世代が社会に進出すればするほど、それに適応・順応出来ない人々はより片隅に追いやられていくのだろうと思う。

テクノロジーの進歩がもたらすものは間違いなく「生活様式の変化」だ。嘗て「携帯電話など要らない」と豪語する人々も居たが、今スマホが無い生活を送れる人はごく少数派な筈だ。「待ち合わせ場所」としての存在価値が薄れたことが「喫茶店」の衰退を招いたと私は思っている。e-commerceが多くの書店を始めとするリアルのリテイラーに退場勧告を突き付ける一方で、新たなビジネスチャンスを掴んだ企業がたくさん産まれたことも確かだ。人々はネットで物を買い、宅配で受取り、SNSでコンタクトをしながら現地で落ちあい、YouTubeで楽しむ。

「仕事はオフィスに集まってするのが原則。リモート・ワークは一時的なもの」という考え方に固執するか否か、上述のようなビジネスの勃興を見ていると、経営者に託された決断はその企業の未来をかなり左右すると思われる。まだ色々と工夫をしないとならない点は多々あるが、この時代の流れを止めるのは難しく、逆らうことは無駄なエネルギーの消費になると思われる。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。