投機的な一部の資産の値動きに幻惑される必要は無い

人間心理は悲観論の方に煽り易いからこそ冷静さが大切

呆れるほどセオリー通りに「メディアが悲観を煽り易い市場展開」が続いている。恐らくワイドショーのコメンテーターでも「それっぽい」説明がつけられるような展開だ。そしてこうした時、かならず使われる表現が「バブル」という言い方。元々それは根拠のない資産価格の値上がりは単なる泡のようなもので、ふわふわと飛んだり膨らんだりするが、簡単に弾けて消え去るものという意味だ。確かに、スマホのアプリ「Robinhood」を舞台として行われたゲームストップ株(GME)の乱高下や、やっと利益が少し出るようになったテスラ(TSLA)がトヨタ自動車(7203)の時価総額の3倍~4倍、General Motors (GM)の約10倍、Ford(F)の約17倍もの時価総額を付けるような状況、或いは金本位制でも基軸通貨でもない裏付けが無い仮想通貨ビットコインの乱高下などはその類のものかも知れない。いや恐らくそうだ。だがそれら一部の値動きをもって資本市場全体を軽々しく「バブル」と思う必要はない。「投資」と「投機」は違うものだが、時に同じ市場に混在する時がある。だからこそ、自分が投資するものは投資価値を冷静に確りと見極める必要がある。

先週の各市場の動きは上記表の通りだ。確かに日経平均は再び3万円台を下回っているし、NASDAQも14,000ポイントは遥か見上げる感じに思えるかも知れない。だが、別にそうした「綺麗に揃った数字」のところに何か重要な橋が掛かっている訳でも、何か関所や関門があるわけではない。だからこそ「心理的節目」などと言われたりするが、メディアや評論家が騒ぐほどに意味があるものではない。別にそこにオプション取引の大きな塊があるわけでも無いのだから。

株価が上がれば値幅はどんどん大きくなるのは単なる算数

ファンドマネージャーが運用をする時、アップダウンの所謂「値幅」はあまり気にしない。気にするのは「変化率」。先週、こぞって新聞などが「日経平均が1,000円を超える下げ」と見出しを書いた。もし今から僅か約8年前の2012年の終わりの頃に日経平均が一日で1,000円幅で下落したらちょっとした騒ぎだったかも知れない。10年前ならもっと大騒ぎでも仕方がない。何故なら当時の日経平均は10,000円以下だからだ。2008年9月リーマン・ショックで10月に10,000円割れしたあと、2012年末まで久しく8000円台から10,000円台を行ったり来たりしていた当時、1,000円幅と言えば約1割に相当する。

だが今はその3倍にあたる30,000円の水準だ。同じ1,000円でも変化率は1/3になる。これはNYダウにも、NASDAQにも同じように言える。メディアはセンセーショナルに取上げて注目を引くことが仕事なので仕方が無いのだが、投資家サイドは冷静に変化率を本来は見て欲しい。だから上記表にも昔から変化率を表示している。低位株と値嵩株、値幅で比較をしないのと同じことだ。

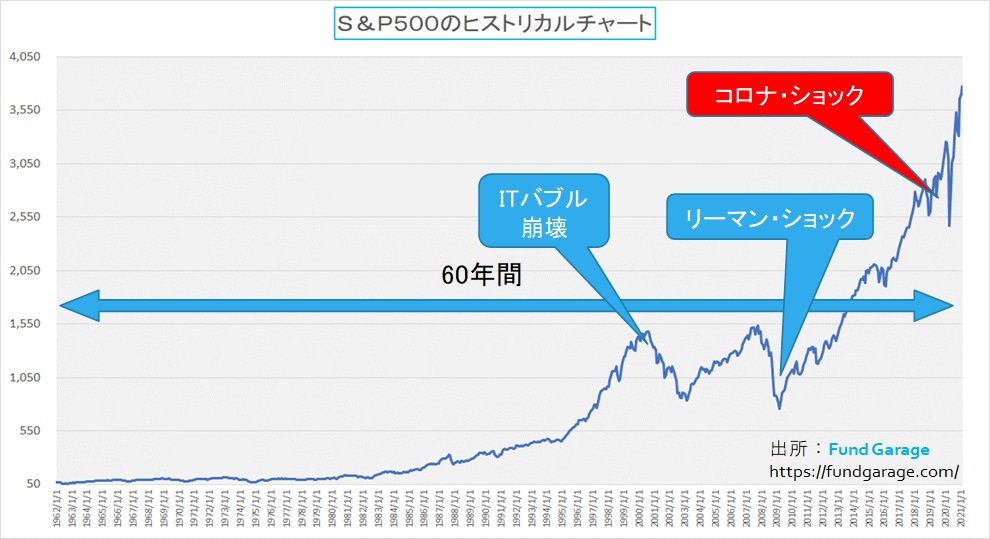

株式投資をする上でひとつ参考になりそうなチャートをご紹介する。株式投資は長期投資が推奨される理由にも繋がるのだが、米国S&P500のヒストリカルチャートだ。過去60年間としたのは単に私の人生と一緒の期間をとっただけだが、普通にS&P500を実数値でチャートにすると、下のようになる。ITバブルやリーマン・ショックの溝は深く、昨年3月の下落も1.5目盛分ぐらいの幅がある。逆に30年ぐらい遡ると、ラインは緩やかに右肩上がりではあるが、後半の30年に比べると動きも少なく、投資妙味があるのかないのか良く分からなくなる。これが「値幅」で追い駆けた場合だ。

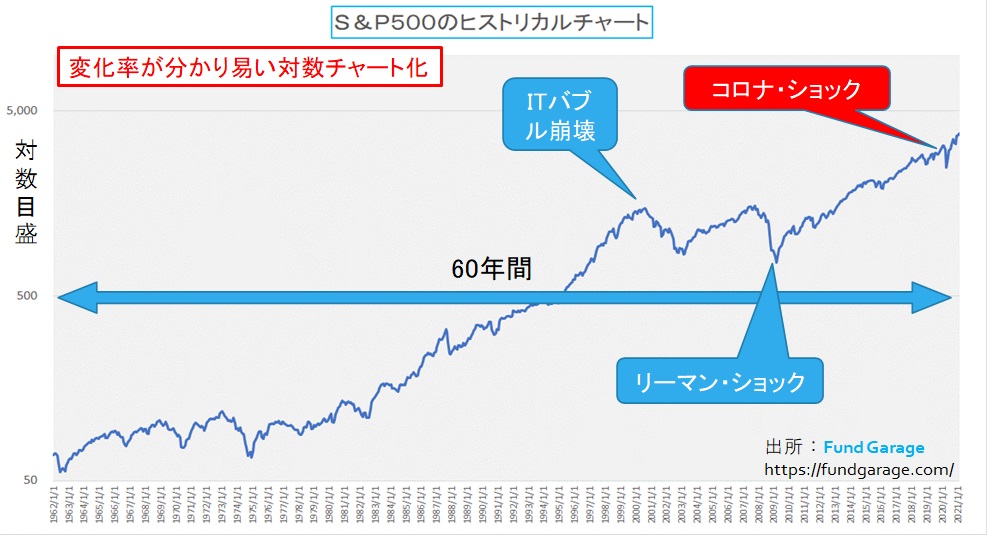

ならばどうするかというと、変化率の多寡が分かるように、Y軸のメモリを対数に変えればいい。対数とは何かを考え始めるとより難しく思えてしまうから、「変化率を公平に見る為のもの」とでも理解して貰えば良い。すると同じチャートが劇的に分り易く変わる。それが下のチャートだ。

こうすると、指数の絶対値が小さい段階でも、絶対値の差額ではないので実際のパフォーマンスにどの程度影響する変動だったかが分かるようになる。まず明らかになるのは、凸凹はあるものの、この60年間S&P500はほぼ一貫して右肩上がりに上昇してきたということだ。これは米国経済が緩やかなに右肩上がりに成長してきたことを、株価がきっちりと反映して来たことを意味している。株価の根源的価値は企業の解散価値であり、利益が積み重なれば自ずとその価値は増えるという事を見事に証明している。

そしてもうひとつ分かることは、ITバブルの崩壊も、リーマン・ショックも、そして昨年3月の下落も、値幅で言えばS&P500は約700~800ポイントの下落となるが、その実質的なダメージは昨年3月の下落の時は全く比べ物にならない程に小さいという事だ。

だが思い出してみて欲しい。昨年の3月と言えば、コロナ禍と相俟って、相当に悲観的な見通しがメディアからも適当な経済評論家の類からも飛び交ったということを。だが本当にITバブルやリーマン・ショックをくぐり抜けて来たファンドマネージャーからすれば、あれはこの程度のものだったということだ。だが人間の記憶なんていい加減で曖昧なものが多く、過去と今を正確には比較出来ない。また更に言えば、2000年の出来事、2008年の出来事、それらを渦中の最前線で体験した人の多くが、年齢的にも既に現場を離れている場合が多いということ。当然、メディアの人達も世代交代している。私にいつも電話を掛けてきていた若き日経新聞の記者の方も今や立派な編集委員で最前線には居ない。

市場変動を評価する時は「値幅」ではなく「変化率」ですべきという理由はここにある。時々の人々のコメントより、数値が示すことが何より正確な情報を与えてくれる。「1,000円以上も下がったんだって?」と見るのではなく、「約3%強下がった」と冷静に見ると、随分と景色は違って見える筈だ。

「NASDAQは3カ月振りの下落率」という見出しをどう捉えるか

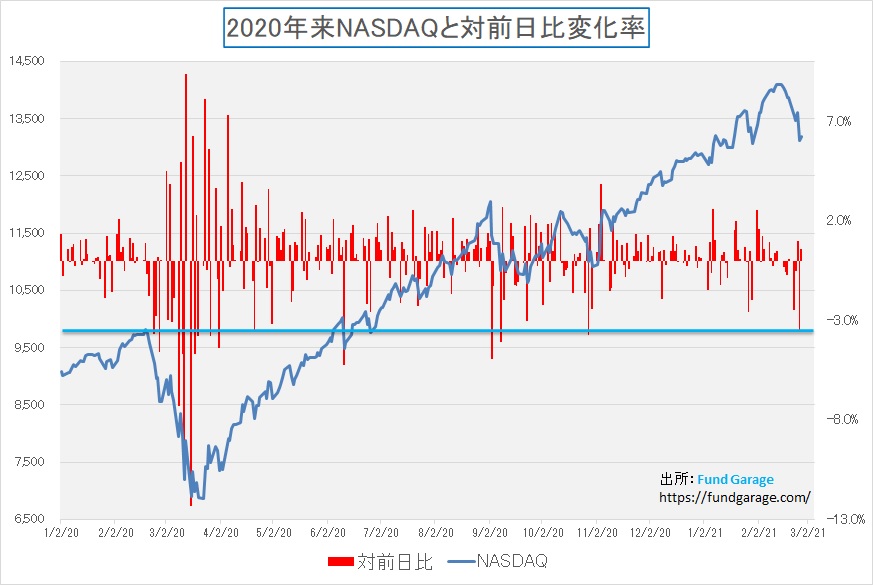

もうひとつ冷静さを保つために、同じように注意すべきものが「○○振りの××」という表現だ。ロイター通信の記事にたまたま「NASDAQは3カ月振りの下落率」というコメントがあった。それほどまでに先週25日の米国市場の下落は大きいという印象を作りたそうな記事ではあったが、きちんとヒストリカル・データを調べると、昨年の夏までの市場変動はより大きいことが分かる。それが下のチャートだ。

このチャートは2020年初頭からのNASDAQの前日比変化率を赤い棒線で表示したものだ。先週25日の下落率△3.52のところに水色の横線をつけてみた。右から時系列を遡ると2020年10月28日に△3.73%とこれを上回る下落率があり、9月8日は△4.11%、9月3日は△4.96%、6月11日が△5.27%ともっと大きな下落率がボロボロと出て来る。最大の下落率となるのは3月16日の△12.32%だ。つまりこれでも変化率は徐々に小さくなってきているということだ。「NASDAQは3カ月振りの下落率」という記事の意図とは実は随分と違った結果が見える。

「バブルではないだろう」と考えている一番の根拠

1980年代後半の日本経済の状態は、その渦中では無く、過ぎ去ってから「バブル経済」と言い出したという話は「2月8日号(半導体狂騒曲はいつ鳴り止むか?)」でもお伝えしたが、あの大バブルの当時と、今の状況の違いを端的に表すチャートを見て頂きたい。それは日経平均と公定歩合(現在では基準貸付金利と名称変更)の推移を重ねたチャートだ。「利上げ」が進む時は日銀が金融引き締めに走っている時、逆に「利下げ」は金融緩和の局面だ。そして金利の絶対水準がもうひとつのポイントだ。

1985年のプラザ合意後に始まった円高に対応する為、日銀は大きく金融緩和に舵を切り、公定歩合を引き下げ続けて市場にマネーをジャブジャブにばら撒いた。その結果として行き場を失ったお金が多くのものを買い漁った。ニューヨークのシンボルとも言える「ロックフェラー・センター」のビル群を日本の三菱地所が買ったという事実は永遠に語り継がれるだろう。そして日本の土地の価格も極端に値上がりし、もう普通の勤労者には一生掛かっても住宅は買えないというような状況になった。そこに「平成の鬼平」こと、日銀の新総裁三重野氏が登場する。メディアも絶賛する中、日銀は急ピッチで利上げと金融引き締めを始めるが、赤線の一番高いところは6%をつけた時には、既に株価はズタズタに下落していた。この頃の銀行間取引の短期金融市場では、無担保コールローンのオーバーナイトが8%を優に超えていた。誰が無リスク資産のリターンが8%を超えるような中で、リスク資産である株を買うだろうか。既に経済合理性は欠いている。

「平成の鬼平」率いる日銀が金融を締め上げすぎた日本経済はとことん傷つき、米国発のITバブルの時でさえ、実は大して株価水準が戻せていないことが見て取れる。その『ITバブル』が弾けたのは米国の中央銀行FRBが利上げに動いたからだ。その約3年前に、当時のFRB議長であったグリーンスパン氏が講演で「根拠なき熱狂」という表現で当時の株式市場について言及したが、市場は全く意に返さなかった。そして奇しくも2000年4月に公定歩合の最高値と同じ米国FFレートが6%台をつけると米国の熱狂は急激に冷まされ、日本も続いた。

このチャート上で赤丸をつけた場所、これは日銀が明らかに金融政策を誤ったと語り継がれている時だ。2003年に銀行へ公的資金を投入することが決まり、漸くバブルの後遺症から日本経済が離脱を始めたかと思われた矢先、時の速水日銀総裁が性急に利上げを始めた。最初の利上げは景気回復のシグナルとしてポジティブに受け止められたが、矢継ぎ早に利上げ(金融引き締め)する日銀に市場も驚き、株価は再び下落を開始する。そして2008年のリーマン・ショックも重なって日経平均は2008年10月27日に7,162.90円の安値をつける。日銀の副総裁経験者の方に個人的にお聞きしたことがあるが、中央銀行マンというのは「利上げが勝ち、利下げは負け」という価値観が刷り込まれているらしい。それが見事に証明された時だった。

その後はご承知の通り、アベノミクスや黒田バズーカなど、豪快な金融緩和が今尚続いている。

世界中の中央銀行がマネー・バルブは全開状態を続け、当面締める気はない

先週は米国で長期金利が僅かに上昇しただけで市場は過度な反応を示したが、FRB議長が当面引き締めに転じるつもりは無いという意思表示を示すと市場は反転した。その後の長期金利の僅かな上昇は恐らく大きなポジションを有する機関投資家などのヘッジニーズという特殊要因によって齎されたものだが、株式市場は驚いたようだ。ただこれらはやがて沈静化するだろう。何故なら、中央銀行がマネーを回収に向かわない限り、ジャブつくお金を持っていく場所が他に無いからだ。投資を考える時には、「お金は何処に向かうのか?」という発想をもつと案外冷静に俯瞰出来るものだ。

日本株のバリュエーションは安くなってきているのが無視されている

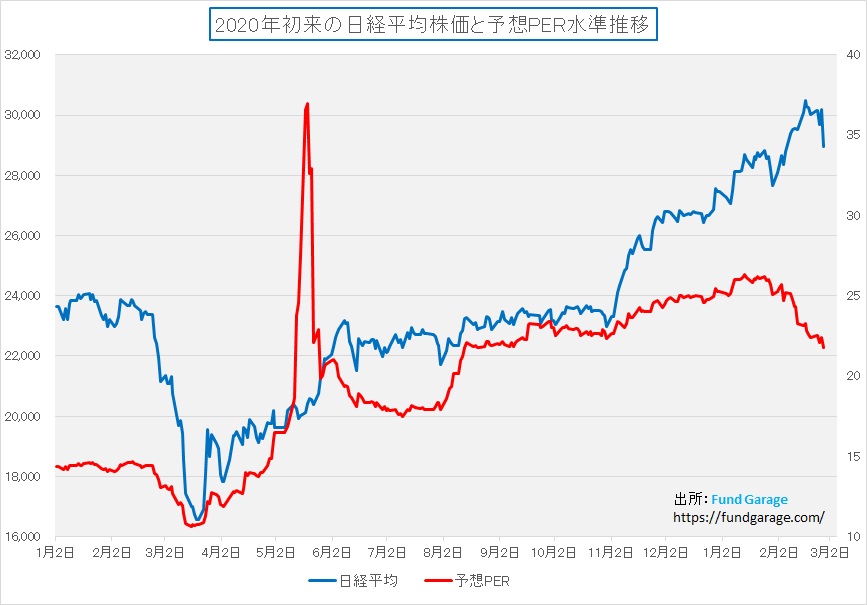

最後に一枚、バリュエーションのチャートを見て置こう。これは日経平均とその予想PERの推移だ。この予想PERは日経新聞に毎日掲載されている数値で特殊加工はしていない。つまり、その時々にリアルに市場が見ていた予想PERとなるが、週末は既に21.78倍まで低下している。1月14日につけた最高値が26.33倍だが、最新の決算発表に併せて多くの企業で上方修正があったことで、株価が上昇しているのに予想PERが低下しているのが見て取れる。更に足許で株価が下がったので、週末の水準は昨年8月以降の日経平均が23,000円台の頃の水準と同じになっている。もし来期の企業収益が更に増加するとなれば、バリュエーションは更に低下する。

だからこの予想PERを高いと見るか、低いと見るかがひとつの判断の分かれ目になる。そしてNT倍率は修正されずに高止まったままだ。このパズルを解くと、この先の市場見通しのヒントが得られるというものだ。是非、そうした視点でご自身でも一度考えてみて欲しい。つまり、日経平均は予想PERで見ると割安になってきたが、NT倍率で見るとTOPIXよりも割高なままだという状況は、どういう動きで正常化していくのかという話だ。勿論、このまま歪のまま当分過ぎて行くということも考えらえる。だが、それはあまり現実的な見立てにはならないだろう。

注目の右肩上がりのビジネス・トレンドとトピックス

トヨタ、「Woven City」地鎮祭を実施

トヨタ自動車が取り組む未来の実証都市「Woven City(ウーブン・シティ)」。2月23日に地鎮祭と鍬入れ式を建設予定地であるトヨタ自動車東日本 東富士工場跡地に隣接する旧車両ヤードで実施したが、27日にその街作りにかける思いをトヨタ自動車 代表取締役社長 豊田章男氏がYouTubeで公開した。

私がトヨタ自動車Loverであることをご存知の方は多いと思うが、実は現在の豊田章男社長が舵を取るようになってから益々この会社が好きになっている。かつてトヨタの社風に一見したイメージと違うものを感じたのは、初めてお会いした取締役経理部長だった。その方は限られた1時間のMTGの中で「経理マン」という枠には収まらない「クルマ」に対する熱い想いを私に語り掛けてきてくれた。社長でも無く、エンジニアでも無く、開発者でも無い帳簿屋の経理部長が「Fun To Drive」という話をご自身の言葉で語ってくれた。そもそも私が根っからのカーマニアであるので、商業トークならば直ぐに見抜けるが「この経理部長は本気でクルマが好きなんだな」ということが実感出来た。その方は副社長まで昇進されたが、決算説明会の時もアナリストの意地悪な質問にも、いつも丁寧に分り易く説明してくれたことが印象に残っている。

ただ逆に当時の社長は正直私はあまり好きでは無かった。あまりにも官僚的に見え過ぎたし、フランクフルト自動車ショーで基調講演をされた時も、会場を取り巻きに囲まれて練り歩き、スピーチは通訳付きという距離の遠さが醸し出されていたからだ。

ところが豊田章男社長に変わってから、色々なものが変わったように思っている。創業家出身ということで批判的な見方があることも充分理解しているが、一番大きなところは、豊田章男社長がレーシング・ドライバーでもあったということだ。ホンダが創業期に独特なエネルギーをもってコーポレートカラーを作り上げ、そして成長出来た理由は創業者本田宗一郎氏のバイクに賭ける情熱だ。

一方、日産自動車がかつて倒産の危機にあり、ルノーの資本を大量に受け入れ、カルロスゴーン元社長に舵を手渡した当時の社長はメインバンクである日本興業銀行からの天下り人事の人だった。スカイラインの開発主幹だった桜井眞一郎氏が居たり、米国で今でも熱烈なファンを持つDATSUN-Z(フェアレディZ)を作った会社、或いはバブル期には「シーマ現象」と呼ばれるような一大ブームを起こした日産自動車が破綻の憂き目にあったのは、クルマ屋のトップが銀行屋になったからだと思う。銀行屋が悪いというのではなく、「クルマ好き」では無い「金貸し屋」だという意味だ。多くの会社を見てきたが、会社を潰す社長のひとつのパターンは自社製品に対する愛着が薄い場合だ。その点、豊田章男社長はクルマ屋のトップに座る最良のタイプだと思っている。

その豊田章男社長政権が舵を取るトヨタ自動車が昨年のCESで発表した構想が「ウーブンシティ」という話。ご存知の方も多いだろう。ご存知ない場合はリンクをクリックして欲しい。私が説明するよりもトヨタが作ったWebページの方が分かり易い。

そして今回、予定通り、トヨタ自動車はその「ウーブンシティ」の地鎮祭を行った。前段でもお伝えしたが、テスラの方が時価総額では3倍も4倍もある。だが本当に地に足がついた経営で、100年に一度と言われるクルマの大変革期にCASEなどの技術革新を着々とこなしているのはトヨタだけだと思われる。

昔、そう2005年頃までならばドイツ車の方が魅力的だったかもしれない。だが今現在、正直に欲しいと思うドイツ車は殆ど無い。気がつけばドイツ車もあまりに車型を増やし過ぎて見分けがつかなくなってしまった。「最善か無か?」とは言わないがクオリティもかつてのこだわりレベルとは大きく異なる。逆にトヨタのクルマにこそ欲しいと思うものがある。北米専用車で逆輸入車で買ってみたいと思うものさえあるぐらいだ。それは商業主義に舵を切った欧州車勢に対し、クルマに拘る社長が舵を握ったからでは無いかと思っている。

そしてこのクルマへの連続した発想として象徴的な「ウーブンシティ」、予定通りに地鎮祭を行って着工した。こんな会社、実は他に見たことが無い。テスラとの時価総額の違いは、きっと何かの錯覚だろうと正直思っている。

バイデン米大統領、サプライチェーン強化に向けた大統領令に署名

バイデン米大統領が2月24日に重要な製品や材料における米国のサプライチェーンの回復力を強化するための大統領令に署名した。その中で、新型コロナウイルスのパンデミックやその他の生物学的脅威、サイバー攻撃、異常気象、テロ攻撃、地政学的・経済的競争などにより、生産能力が低下し、重要な製品やサービスの供給が減少する恐れがあるとし、経済的繁栄と国家安全保障を確保するためには、強靭で、多様で、安全なサプライチェーンが必要だと説明した。また、価値観を共有する同盟国やパートナーと協力して国際的な緊急事態に対応する能力を強化するとした。

一番の注目は半導体生産だろう。どうしたことか、年初に自動車の半導体が足りないという話が出始めてから、自動車以外にもあっちでもこっちでも足りないと言い始めた。アップルやエヌビディアでさえ、足りないと言っている。テスラも半導体不足でカリフォルニア工場の生産を一時停止している。

その一方で、後述するが、Western Digital(WDC)もキオクシアと共に第6世代の3D NANDメモリの開発を発表し、その対応の為に新しいファブを作るという。世界で完全に半導体需給のミスマッチがかなり強く起こっている。だが、そう簡単に供給量を増やすことが出来ないのも半導体だ。

昔の市場関係者ならば、恐らく半導体のシリコンサイクルの話を持ち出して「浮き沈みがある」とするのかも知れない。だが今回は明らかに違う。それは不可欠な用途が確実に拡大しているからだ。ポリティカルな問題には必ず賛否両論があり、簡単に話は前に出ないかも知れないが、ひとつはっきりしていることは、半導体製造装置への需要は当面は切れることが無いだろうという事だ。

だがここでご用心。半導体製造装置ならばどれもこれも良いというわけではない。最先端技術のものになると、例えば露光装置はオランダのASML社製のEUV露光装置が必要なのであって、残念ながらNIKONやキャノンのものは最先端では使えない。同じことが他のプロセスでも言える。基本的には、各プロセスの一番手以外は狙わない事だ。

仮想通貨マイニング特需に手を打ったエヌビディア

エヌビディア(NVDA)の決算が良かったことは日経新聞でも報道された。だがその決算内容に見合う程に株価は反応していない。その大きな理由のひとつが仮想通貨マイニングだ。

エヌビディアが作る半導体はGPUと呼ばれる画像処理が得意な半導体だが、その演算能力の高さが故にAI用途にもニーズが急拡大している。そしてその一方で、やはり仮想通貨のマイニングと呼ばれるブロックチェーン向けの演算能力の高さに着目されたニーズでGPUが飛ぶように売れているらしい。実際に秋葉原あたりでも、マイニング用途に使えるとされるGPUは店頭から消えている。

だがソフトバンク・グループが同社株を手放した時と同じで、今回の仮想通貨ブームも過ぎてしまえば在庫がダブついて収益を圧迫するのではないかと思われている。だがそこは流石ジャンセンCEOだが、どうやら画像処理用のGPUと、マイニングに使えるものとを区別するようにしたようだ。具体的には画像処理用のGPUでは意図的にマイニング処理が出来ないように半導体内の回路を調整した。そしてその代わりにマイニング用途に特化したチップを用意したということだ。実に賢い方法だと思う。

キオクシアと共に第6世代となる162層3D NANDフラッシュメモリ技術「BiCS 6」を開発

少しマニアック過ぎて以下の内容は分かり辛いかも知れないがご容赦頂きたい。

昨年11月9日にマイクロンテクノロジー社が「世界初の176層NANDを出荷開始、フラッシュメモリに画期的なパフォーマンスと高密度を実現」という発表を行った。回路の積層数が176層にも及ぶ立体構造のものだ。ところが2月18日に今度はウェスタンデジタルとキオクシアが「第6世代となる162層3次元フラッシュメモリ技術を開発したことを発表しました。両社の20年にわたるジョイントベンチャーパートナーシップにおける次のマイルストーンとして、広範な技術と製造におけるさまざまなイノベーションが活用され、現時点で最高集積度の最先端3次元フラッシュメモリ技術を構築しました。」と発表した。

積層数で見ると、マイクロンの方が176層と今回のウェスタンデジタルなどの発表した積層数よりも既に14層も多い。なんだマイクロの方が上なんじゃないの?と思われるかも知れないが、どうやらそうでもないらしい。この第6世代3D NANDメモリは、従来の8列配置したメモリホールアレイよりも先進的な構造を採用することで、第5世代技術比で、平面方向のセルアレイ密度を最大10%向上させることに成功。この平面方向のスケーリングの進化と、162層を垂直方向に積層したメモリを組み合わせることで、112層の第5世代と比較してダイサイズを40%削減することができたという。

さらにCircuit Under Array CMOS配置技術と4プレーン動作を採用することで、前世代比で書き込み性能を約2.4倍向上、読み出しレイテンシも同10%の短縮を実現したほか、I/O性能も同66%向上させることに成功したとのことで、次世代インタフェースに準拠できるようになったとしている。これらの技術を活用することで、ビットあたりのコストを削減しつつ、ウェハあたりの製造ビット数を前世代比で70%増加させることに成功したと会社側のプレスリリースが説明している。

重要なポイントは、回路を何層積層するかではなく、パフォーマンスと、消費電力と、ダイサイズの問題だ。凌ぎを削る両者技術陣には頭が下がるが、どうやら3か月遅れな分だけ、ウェスタンデジタルの方にこの時点では軍配が上がるようだ。それにしても、こうした最先端品を作るには、それに応じた半導体製造装置が必要だ。この業界からも当分は目が離せ無さそうだ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。