玉石混淆、石のふるい落としが始まった

なぜ投資したのか、投資判断の最初の前提を確認する

資本市場には色々な種類の資金が入っているが、米国市場についても、日本市場についても、投機的な発想だけで、或いは値動きだけから投じられた資金にとっては、このところの乱高下の局面はきっと厳しいに違いない。だが、いつもFund Garageでお伝えしているように、きちんとビジネストレンドを中心に投資先のファンダメンタルズを確認して投資をしているならば、この程度の市場変動は何てことは無い。確かに一旦は高値から値下がりするので「あそこで売り逃がした」などと臍を嚙む思いをする場合があるかも知れない。だからこそ、寧ろこうした時は自分自身の投資判断の実態を知るいい機会になる。是非、「なぜ投資をしたのか?」という原点を「投資ノート」なり、メモなりを読み返してチェックしてみて欲しい。正にこうした時の為に「投資ノート」なり、メモなりを作るべきとお伝えしてきたのだから。もし未作成ならば、今からでも遅くはない。今ここで再チェックをして作って置いて欲しい。こういう局面は必ずまた来るのだから、きっとその時に役立つ筈だ。

もしきちんと作成済みならば、その時の前提とした条件と今とを比較して何がどう変わっているかをチェックする。ポジティブなもの、ネガティブなもの、それぞれ洗い出す。もしかすると、今知りたいと思うことの何かが書き留め漏れているかも知れない。例えば、期待リターンとか、ターゲット・プライスとか、何かEXITする為の判断基準が必要な人も居るかも知れない。逆に、「○○な状況が続く限りは投資継続」という考え方かもしれない。それらを修正なりしていくことによって、必ずや貴方の投資成果は向上するだろう。

逆にもしかすると自分自身の投資判断の仕方は、結局は他力本願だと思うかも知れない。もしそうだったとしても、慌てることなくここから修正していけば良い。それが投資で成功出来るようになる一番の近道だと考える。先週の各市場動向は下記の表の通り。これを見ると面白いことが分かる。

国際化が進んでいない日本の株式市場

日経平均は結局一週間の乱高下の結果、最終的には前週末比で△0.35%の下落となる一方、TOPIXは+1.70%の値上がりとなった。恐らく、メディア報道だけを見聞きして中身を追っていない一般の人達には「今週は株は大幅下落で大変だ」という印象が与えられたと思う。実際には乱高下して値幅で△101.69円安でしかないのだが、印象操作の結果は「大幅下落」に近いのでは無いかと思う。また個人投資家で短期売買を好んでされるような人達は小型株で勝負されている方が多く、恐らくマザーズの△3.80%の下落という数値に近い感触を持たれているかも知れない。

「玉石混淆、石のふるい落とし」とタイトルを書かせて貰ったが、それはこの各市場の動きからも説明が出来ると思っている。どういう意味かストレートに言えば、石の比率が高い市場ほど、下落率が高くなっているという事だ。そして未だに日本の株式市場は「ホームカントリー・バイアス」から抜け出せずにいる、すなわち国際化が進んでいないということが証明されている。

これは2000年前後に米国のドットコム・バブルを受けて始まった「日本のITバブル」の時も同じような展開だった。日本ではITバブルの崩壊の後、殆どのIT企業が日の目を見ないままに没していった。あの頃の中小型株の主役たちの中で生き残った企業はファーストリテイリング(9983)ぐらいなものだろうと思われるが、残念ながらIT企業では無い。一方で、米国では勿論無くなった企業も沢山あるが、amazon.com(AMZN)を引き合いに出すまでも無く、結局今の米国企業の上位は皆あの頃からの勝ち組だ。日本では渋谷を「ビットバレー」とシリコンバレーをもじって呼んだりしていたが、本物では無かったことが証明された。

誤解の典型例をひとつ上げれば、光通信(9435)という会社がある。恐らくかなり意図的だったと思うのだが、それはこの9435という証券コードにある。ご存知の通り、9432はNTT、9433はKDDI、9434はソフトバンクだ。通常は番号が似ているところは同業種である場合が多い。9432から9434までは誰もが知っている通信キャリアだが、この次の番号9435に、当時「ブロードバンド通信には光ファイバー/光通信」と言われ始めた矢先、光通信という名前でIPOをすれば、どの程度の人がその実態は単なる携帯電話の小売業だと思うだろうか。同社のIPOは見事に成功し、創業者である重田氏は巨万の富を築き、時代の寵児と持て囃された。当然、市場関係者にも沢山お先棒を担いだ人は居たし、メディアもこぞって持ち上げた。テレビ東京も「通信セクター」として、9432から9435までをまとめて株価表示していたので、私が「おかしくないか?」とプロデューサーに申し出たことがある。ただ残念ながら、その状態は暫く続いた。この感じ、程度の差こそあるが今の日本市場のクラウド、AI、IoTなどのテーマ株に似たものがある。

逆の視点で考えてみて、半導体関連企業で本当の意味で「世界に冠たる」と呼べる企業、すなわちその技術力などの優位性でグローバルに市場シェアを確保しているところがどの位あるだろうか。半導体製造装置の東京エレクトロン(8035)とスクリーンHD(7735)はグローバルな市場シェアを持っているが、付加価値の高い分野で正直あとはあまり名前が浮かばない。AMD(AMD)やインテル(INTC)、或いはエヌビディア(NVDA)やザイリンクス(XLNX)に相当するチップメーカーは日本企業には無い。そして一般的にこれらを「大型株」と呼ぶが、それらの時価総額は米国企業の数分の一、若しくは数十分の一でしかない。それが日本市場だ。

だが日本では日本の中小型株をこよなく愛する人達が多い。それ自体は否定するものでは全く無いが、結果、物凄く高いバリュエーションになっていたりする。だから、ふるい落としが始まればひとたまりもない。色々とテーマに則して関連銘柄と呼ばれているようだが、残念ながら「本物」は少ないのが実情だ。

米国企業の中でもバリュエーションの異常値はある

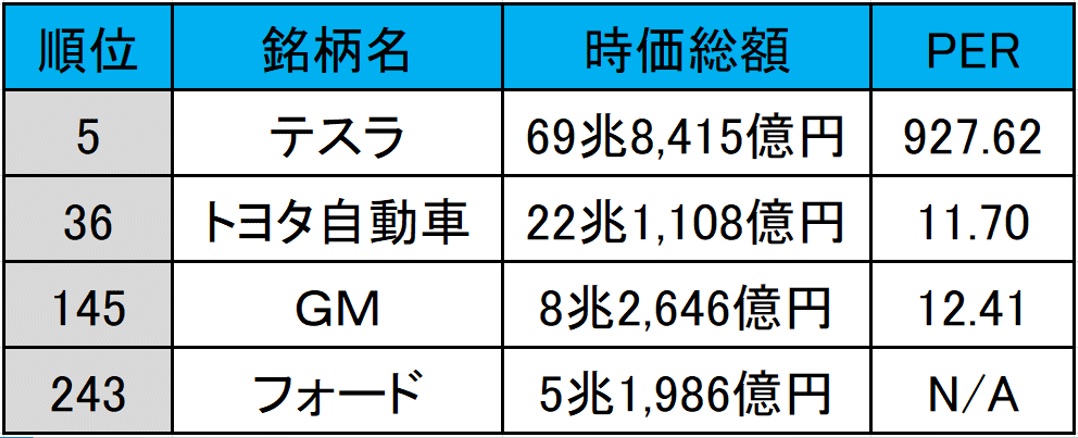

米国市場も「S&P500のPERが22倍前後とバリュエーションがかなり高くなっている」というコメントを多く見かけるが、それはある意味当然だろうと思われる。下記の表は先週の株価で計算した自動車メーカーの時価総額とPERだが、テスラの時価総額とバリュエーション(PER)をトヨタやGMと比較すると、如何に指数のPER議論が虚しいものかが分かるのでは無いか。時価総額加重平均で算出されるS&P500の中で、テスラは堂々の5番目の巨大企業となるが、そのPERはGMの約75倍にもなる。時価総額は約8.4倍だ。もしGMがテスラ並みのバリュエーションで買われたとしたら、時価総額は約622兆円にもなる。トヨタ自動車ならば時価総額1,752兆円もの超巨大企業の誕生だ。

勿論、EV(電気自動車)の夢を株式市場が高く評価しているという論陣が一方にあるわけだが、どう考えても歪な状態だと言わざるを得ない。これらのバリュエーション調整が入ることには私は何の違和感もない。

米国市場で起きている「石のふるい落とし」と、日本市場で起きている「石のふるい落とし」とは実質的な意味合いは異なる。ただ本質的な株式的価値の評価からかけ離れたものが修正されるという意味では同じことだ。そして如何に個別銘柄の株価と雖も、市場全体の動きに連動せざるを得ない時もある。時価総額5位の銘柄が暴れるのと、145位や243位の銘柄が暴れるのとでは市場全体に与える影響度も自ずと違ってくる。ただそこには沢山チャンスが生まれる筈なので、虎視眈々とそのチャンスを逃さないようにするのが良策だ。指数の上げ下げを論じているのではない。投資収益があがるか否かが目的なのだから。

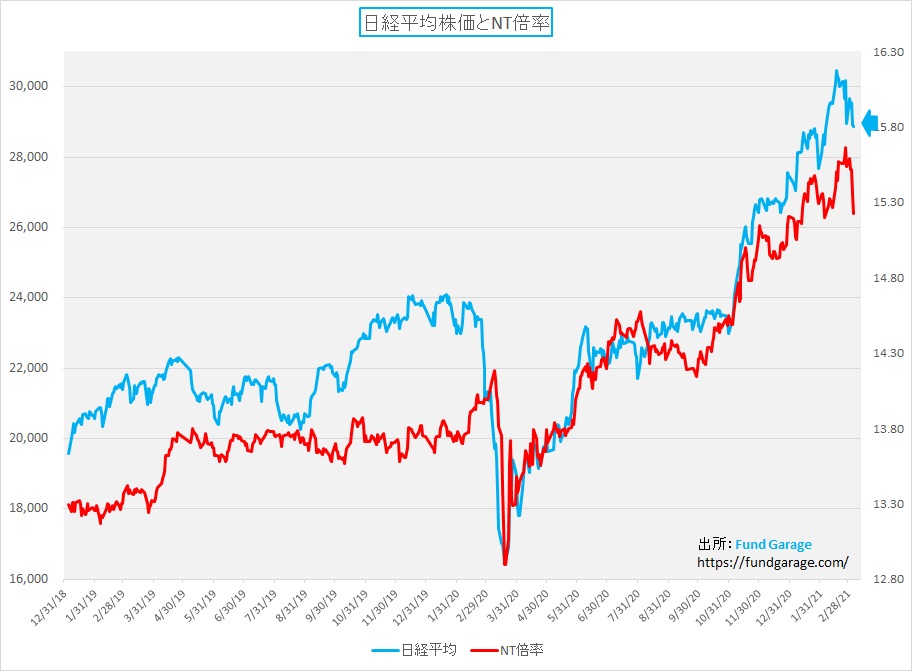

やっと始まったNT倍率の修正

上記の様な意味で、市場では非常にヘルシーな動きが起こっている。それが異常に高くなっていたNT倍率の修正だ。僅か一週間の間でネット2%超の差が生じた日経平均とTOPIXの騰落率。下のチャートが示す通り、NT倍率の修正が起きているのは朗報。週末の終値は15.22倍とピークから約0.4倍相当調整してくれた。だが、出来れば更に約1倍相当分の調整が入ると歪感はなくなると思われる。TOPIXが全く水準を変えなかったとすると、日経平均が約1,900円程度下がるか、日経平均が全く水準を変えなかったとすればTOPIXが2,030ポイントぐらいまで約6.8%程度上昇するかというイメージだ。どちらもそう簡単には起こり得ないで複合した展開になるだろうが、何れにしても日経平均に着目して市場見通しを立てるとパフォーマンスは良くなりそうもない。

いい加減な「為替見通し」の裏側で見えて来る債券市場との矛盾

週末のドル円相場は108円台をつける展開となった。市場業務に携わるようになって30年余り、実に頻繁に思ってきた話だが、専門家と称する人達の「為替見通し」ぐらい毎回外れるものは無い。昔から「天気予報と株屋の予想はよく外れる」と揶揄されるが、実際には為替屋の見通しの方が外れることは多い。以前にご紹介したロイターの記事へのリンクを再度ご紹介する。ご自身の目でその内容を検証して欲しい。これは年末に発表された為替ストラテジスト達の見通しだが、揃いも揃って「円高」を予想している。

展望2021:ドルは100円割れへ、ピッチは緩やか _ ロイター

彼らの傷口に塩を塗るようで申し訳ないのだが、通常は例年3月になると「為替はレパトリの動きがあるので、ドル売り・円買い需要が膨らんで年度末に向かって一旦円高になり易いです」と言われる。要は日本企業が3月末の決算前に一旦海外法人のドル資金を円に換えて本社に送金するからという意味なのだが、その3月になっても円高にならずに108円台をつける展開となっているのは注目に値する。

何が注目かと言えば、為替市場か債券市場のどちらかが「嘘をついてる」ということだ。上記のロイターの記事を読むと、為替屋さん達が円高の論陣を張った理由の中心をなすのは「ドル安」だからだ。なぜドルが売られるかと言えば、米国の財政赤字はコロナ対策で膨らむから借金漬けになってドルの価値も下がるという理屈だ。でも現実にはレパトリの季節にドルが買われている。

一方で債券市場で長期金利が上がっている理由は、当初は景気回復を取上げていたが、徐々に財政赤字が膨らむことで米国の長期債券が安くなる(価値が無くなる)というストーリーに変わっていっている。どちらも市場解説でよく言われているだけなので、それが真実かどうかは別として、ただ明らかに債券市場と為替市場の元々の見立ては逆だ。

一方で、現実のお金の流れを見れば、円金利が低位のままにある傍らで、米国の長期金利が上昇することで金利差が拡大、お金は金利の高い方に流れるという単純なストーリーのままに動いている。

FRB議長の週末の発言を聞いている限り、FRBはまだ当分は金利が上がることを望んでいないし、意にそぐわない展開になれば手を尽くしてくるだろう。大事な経験則は「泣く子と地頭には勝てぬ」だ。つまり中央銀行の意に反した動きは利を得ない場合が多い。それでも、現段階であれ以上の踏み込んだ発言は無理だろう。恐らく今後は多くの市場コメントとは裏腹に、結局は長期金利も再度下がって、その分は円高に振って(105円程度まで)という展開になると、実際のお金の動きを見て読み取れる。市場は実際にはそう動いているのだから。その背景には、簡単には新型コロナウイルスの感染拡大はゼロリスクにはならない、景気回復も一直線にならないということを読み込んでいると思われる。そしてこれは毎日の感染者数の分析から裏付けることが出来る。

念のため、下に米国10年国債の金利の過去5年間分の推移をお見せする。今の水準がどの辺りかをよく見て欲しい。2018年の秋口、長期金利が3%に乗ったと大騒ぎした時の水準から見たら、まだ半分だ。

注目の右肩上がりのビジネス・トレンドとトピックス

ホンダがレベル3自動運転搭載のレジェンドを発表したことの意味

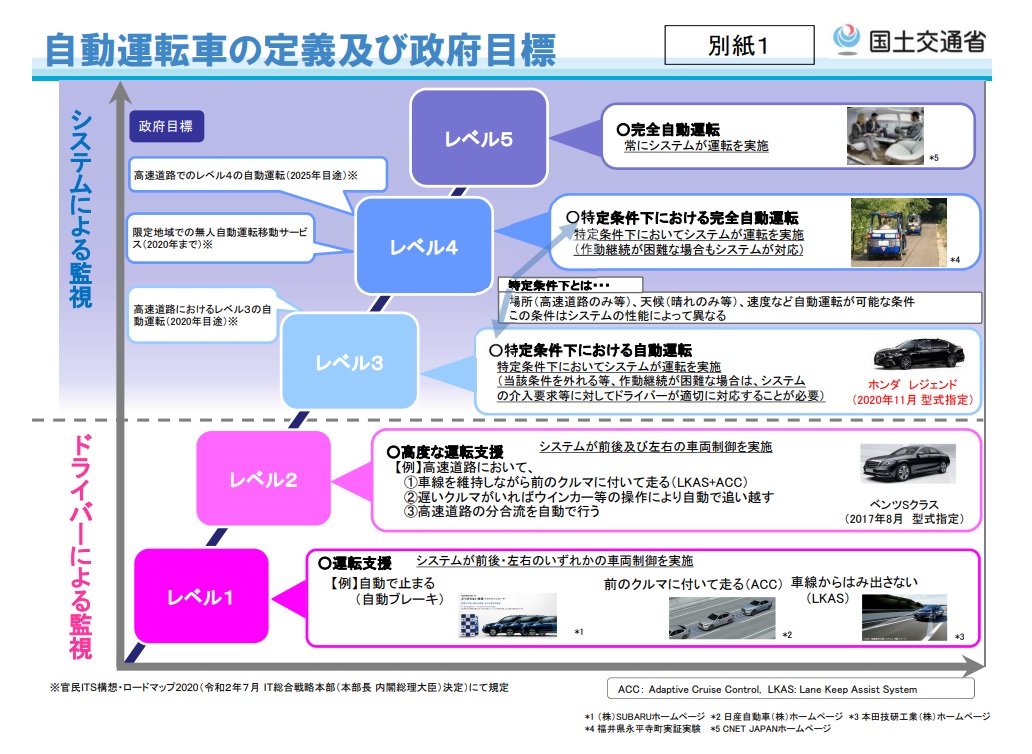

日本の自動運転対応は遅れていると思っている人が多いと思うが、これで日本がトップに躍り出たことになる。実は市販で購入でき、公道を自動運転(レベル3だが)で走ることが可能な世界初のクルマとなったからだ。AUDIのA8の方が早いと思われているかも知れないが、実はハードウェア的には準備が整ったものの、ドイツの法整備が追いつかず、結局形式指定は受けれていない。日本は2020年4月に道路交通法と道路運送車両法の一部を改正した法律の施行。改正道路交通法ではレベル3自動運転のクルマが道路を走ることを可能とし、改正道路運送車両法ではレベル3自動運転のクルマがどんなものであるかを定めることが出来た。これによって、日本ではレベル3自動運転のクルマが世界に先駆けて走ることが可能になり、レベル3自動運転のクルマが社会的に存在することが可能になった。

自動運転のレベル毎の違いを確認する

因みに、レベル1からレベル5までの自動運転車の定義を国土交通省のペーパーで確認する。レベル3以上で初めて「システムだけでクルマを走らせる」状況が特定条件下と雖も存在することになる。

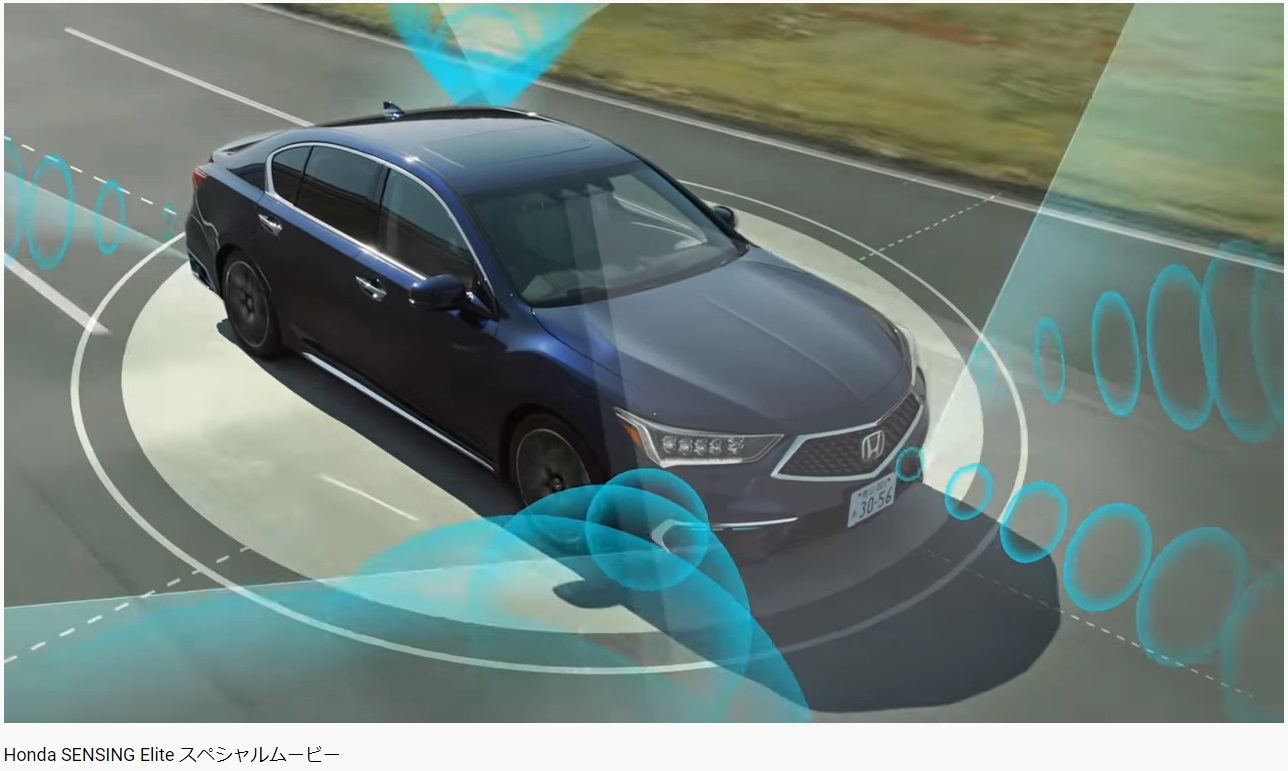

ならば、今回発売開始となったホンダ・レジェンドのレベル3自動運転とは如何なるものか、まずは簡単にYouTubeの映像をご覧あれ。(画像クリックでYouTubeに飛びます)

実際の動画を見てどう感じられただろう。私の率直な印象を言えば、あまり驚きは無い。というか、寧ろ「この程度なんだ」というのが正直なところだ。既にAUDI A8で発表されていたものとハードウェア的にはそう違いを見つけられない。ただ確かに法整備がされて、それに準拠したものとして形式指定を受けられたのだから、かなり厳しい品質条件などはクリアしているのだろうと思う。僅か100台だけのリース販売とは言え、100台の自動運転車が街中にデビューすることになるのだから、その点は凄いことだとは思う。

レベル3の自動運転が普及するのは当分先と思われるが・・・

だがまだ普及には時間が掛かりそうだと感じたのも事実。まず価格が1,000万円(消費税抜き)とは驚いた。通常のホンダ・レジェンドが659万円(消費税抜き)なので、341万円、すなわち車両価格の半分相当以上をプラスして得られる効用が「自動車専用道路において速度が約30km/h未満の渋滞に近い混雑状況時に限り得られる自動運転」だということだ。幾らリースとは言え、恐らく特殊なニーズを持っている場合以外にこれを欲しいと思う人は少ないだろう。

少なくとも惜しげもなく大金をフェラーリに払うような層は買わないだろう。ショーファードリブンのクルマならば買う人も居るかも知れないが、ロールスロイスでもベントレーでもなく、ホンダ・レジェンドでは金額の絶対値では無く「レベル3の自動運転」という事にプレミアム感を持てなければ無理だ。既存のカーマニアには遡及しないし、成金趣味にも受けないだろう。値段がそれだけ高くなってしまっている理由は、制御技術やセンシング技術などの問題ではなく、全てが2重系統になっているフェイルセーフの為だ。

Honda SENSING Eliteと呼ばれるこのシステムには、フロントカメラユニットを2基備えている。フロントカメラを複数備えたシステムはスバル「アイサイト」や日産「プロパイロット 2.0」があるが、ホンダの場合2重化のために2基備えている。つまり、1基のフロントカメラと車体のセンサーでレベル3自動運転を実現し、もう1基のフロントカメラは、ほかのカメラになんらかの故障が生じた場合のための冗長性の為の予備だという。同様の冗長性は各所に確保されており、LiDARセンサーは5つ、レーダーセンサーは5つ備え、作動させる電源もセカンドバッテリとDC-DCコンバータにより完全2重系で構築されている。車両を制御するブレーキやステアリングも2重で内蔵と先進安全運転システムが2台分搭載されたような状態だ。これでは余程コストが下がらない限り普及価格帯には当分なりそうもない。おまけに世間は現在半導体不足だ。

となると、やはり当面はレベル2の段階のものを徹底的に普及させ、かつてパワーステアリング、パワーウインドウ、ABSなどがオプション装備から標準装備に変わっていった流れを踏襲するのがベストだろう。それらと同時に起こっている脱炭素化の流れもある。いずれにしてもクルマが膨大な量の半導体を使い始めようとしているだけは確かだ。ただそれはスマホやパソコンのビジネスモデルとは違う。上述の様なフェイルセーフがきっちりと組み込まれた考え方だ。そう考えた時、アップルの自動車産業参入というのは、仮に製造請負企業が出てきたとしても基本的な部分で設計思想が違うだろうと考えてしまう。暫くは中止することが必要だ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。