FOMCも無事通過、だが欧州で拡がる第3波

悲観バイアスは投資を成功へは導かない

昨年から始まった新型コロナウイルスの感染拡大を受けた市場動向を通じて再度明らかになったのは、メディアの「危機感煽り」に染められてしまった「悲観バイアス」は決して投資を成功させないということ。或いは「マジョリティの見方」と称するものは、先々の見通しを正しくは伝えないということだ。昨年「簡単、冷静に市場動向を読み解く方法。天邪鬼の奨め」と題した記事をお届けした。取り分け昨今の様にネットの記事やSNSでの情報が氾濫し、その速度に追いつけない既存メディアは、(従来とやり方を変えて)裏付けを取らずに即時性を優先してネット情報を横流しするか、ワイドショー的に危機感を井戸端会議レベルで煽るしかない動向が顕著になった。それと一緒に騒いでいたのでは決して投資では勝てない。特にこの一か月間の様に市場がボラタイルな状況になった時は尚更だ。冷静な市場分析と「天邪鬼」であることが求められる。(野党の国会質疑のネタ元が「文春砲頼り」なのはもっと情けないが・・・)

先週の各市場の動きを見てみよう。先週末、日経平均は400円を超える下落で終わったが、恐らく多くの人、或いは機関投資家のポジションは傷んでいない。何故なら、TOPIXは金曜日もプラスで終わり、週を通じては+3.13%と上昇しているからだ。多くの報道機関が日経平均しか語らないが、確かに市場実態はTOPIXの方が正確に表している。

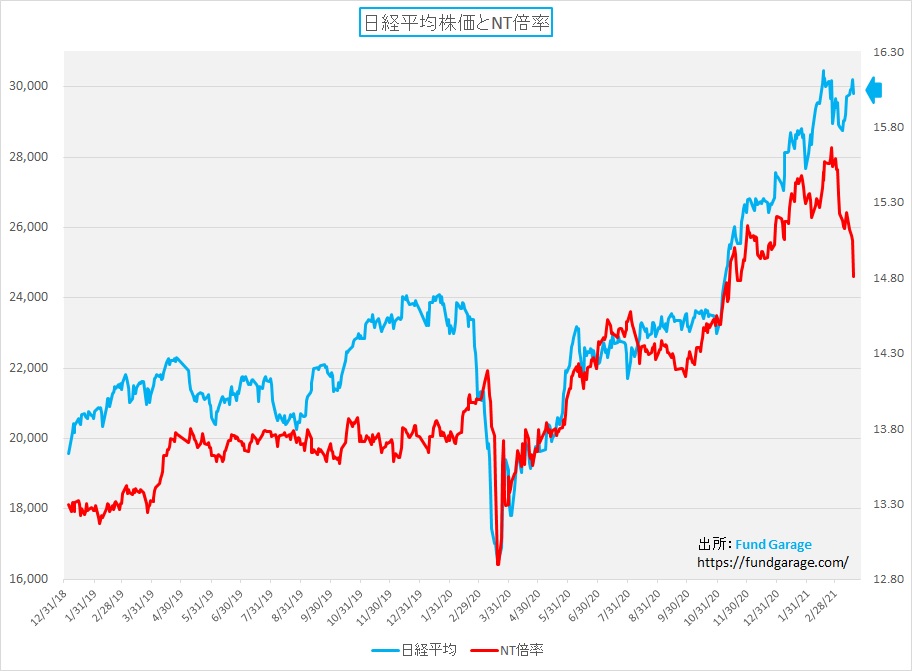

先週、私は毎日NT倍率を見ていた。日経平均が幾ら下がろうとも、NT倍率の低下を伴うならば、それは「ヘルシー」なことだからだ。日経平均採用銘柄だけに偏った上昇は修正されるだろうということは過去何度もお伝えしてきたが、先週は見事なまでにNT倍率が低下している。願わくばもう少々の調整をしてくれるとかなり歪な感じは無くなるだろう。下に示したのがNT倍率の動きだ。日経平均がドスンバタンと動く間に、NT倍率は2月25日に15.66倍まで急騰していたが、これが先週末には14.81倍にまで低下した。もし高値のNT倍率のままならば、現在のTOPIXから逆算すると日経平均は31,514.87円とつけていても可笑しくはない。つまり投資家のポートフォリオの損益から見た体感的な株価水準は高値を更新している。

この事実と対照的な表現が「日経平均は3万円を回復食出来なかった」という捉え方。前者と後者では今後の運用戦略を考える上でも大きな違いが出て来る。悲観的に見るのと、慎重にチャンスを窺う姿勢とでは勝利の神様の微笑み方が違う。勿論単なる悲観論者の方が分が悪いという意味だ。

数値を的確に見るべきと言うのは、米国金利にも言える

今の米国債券市場の動きを、「The accelerated pace of vaccinations and the passage of a large stimulus package have ignited hopes of a strong economic rebound in the U.S., driving Treasury yields sharply higher.」と伝えているのはWSJ誌だ。これを日本語に翻訳した日本語版では「米国では、新型コロナウイルスワクチンの接種が進んでいるほか、大型の景気刺激策が成立したことで、景気が大きく回復するとの期待感から国債利回りが急上昇している」ということになる。この翻訳の巧拙は兎も角として、気をつけないとならないのは「国債利回りの急上昇」という表現が与える印象と、実際の上昇幅ギャップだ。

まずは起点となるところを何処に置くかによっても多少なりとも上昇幅は異なって来る。普通に市場関係者の感覚から言えば「ignited hopes of a strong economic rebound in the U.S.(景気が大きく回復するとの期待感)」が醸成されたのは、少なくともバイデン大統領がホワイトハウスに入ってからだ。1.9兆ドルの景気刺激策が議会を通過した頃と取るならば、やはり2月中旬だろう。逆に昨年のパンデミック騒ぎの急拡大が株価の急落と金利低下を招いた2020年3月の水準を起点に取るものでは無い。

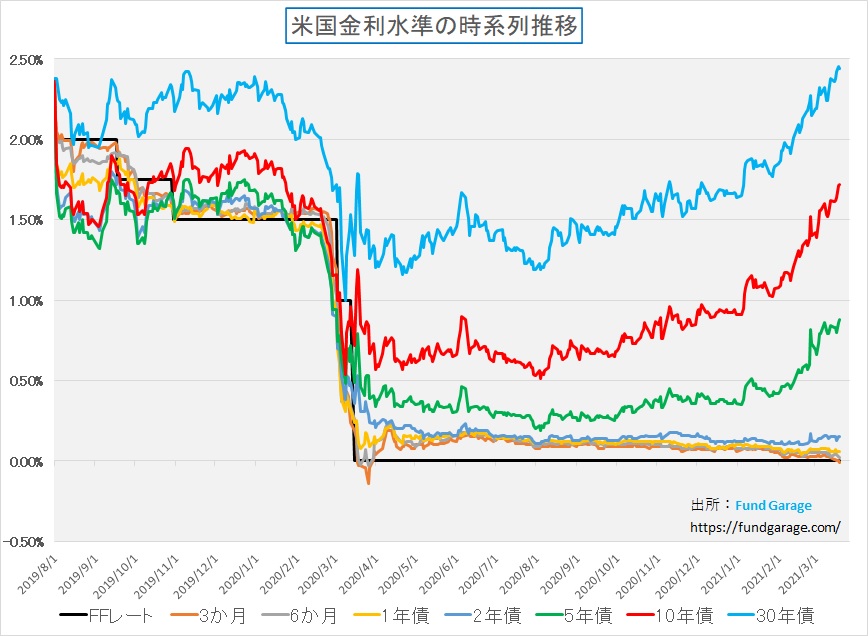

仮に昨年の3月を起点に取ると、10年債金利は凡そ0.6%程度、30年債金利は瞬間的に1.0%までは低下している。そして先週末の水準は前者が1.72%、後者が2.44%だ。下のチャートは2019年8月からの金利推移だが、ボトムをつけた所から見ても、どう見てもパンデミック前の水準に戻したとしか見えないのは私だけは無いと思う。つまり言葉尻で「悲観的に」に伝わってきたものを鵜呑みにすると短期的にでも投資では成果を挙げられないという事だ。

米国債券市場が織り込んでいる期待インフレ率の水準

先週の米国FOMC後にジェローム・パウエルFRB議長は金融緩和、ゼロ金利政策の維持、そして一時的なインフレは容認するという姿勢を明確に市場に伝えた。それは市場がインフレになるリスクを気にしているからだが、これも実際に市場がどの程度を想定しているのかを確認しておきたい。それにはインフレ連動国債(TIPS)利回りを参考にするのが簡単だ。足元の10年物TIPSの利回りはマイナス0.58%だ。これに対して10年物国債の利回りは1.72%なので、合算して市場は向こう10年間のインフレ率を年2.4%程度と予測していることになる。

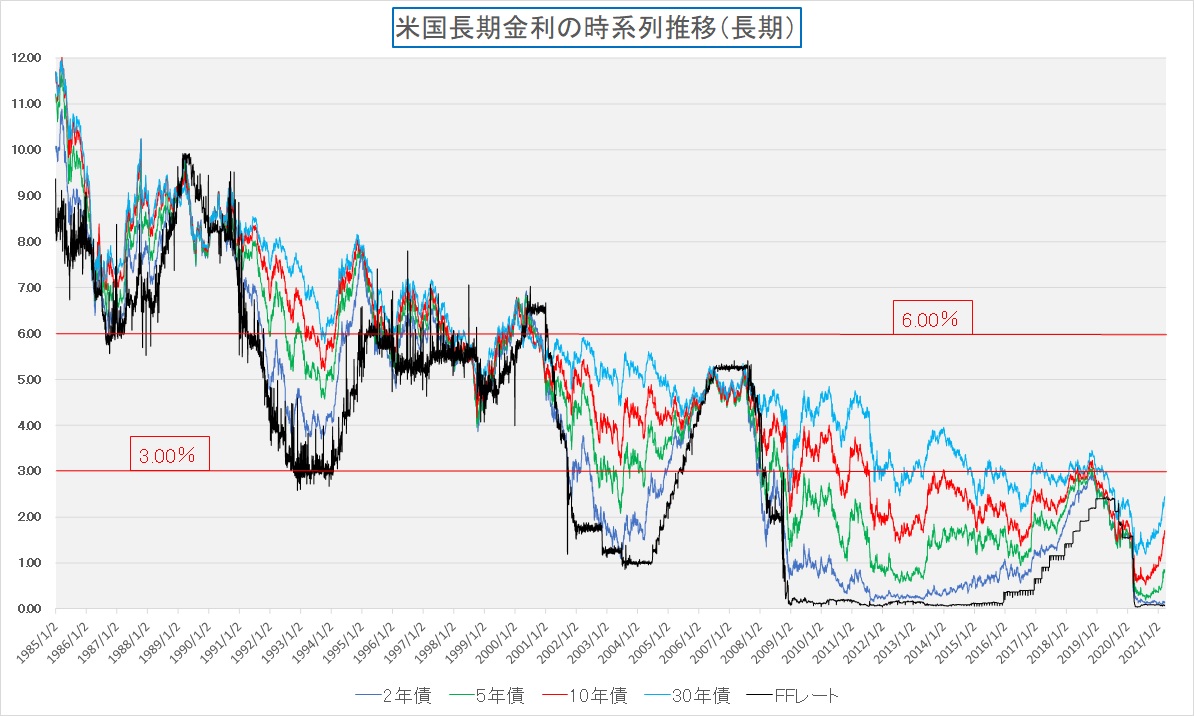

向こう10年間の米国経済の期待インフレ率が2.4%というのは、高いという人も勿論居ると思うが、歴史的に見たらこれはかなり低い。それは前回もご紹介した米国金利のヒストリカルな水準から見て貰えば分かるだろう。あのチャートは米国の金利観を養う上で私は非常に重要だと思っている。異常値なのか、正常値なのか、という議論は不毛な場合が多いが、少なくとも過去の実績は誰にも否定することの出来ない事実だからだ。その金利水準があって、株価があり、為替レベルがあり、景気は動いてきたのだから。足許までを引き直したので、念のため再度掲載するのでよくよく見ておいて欲しい。

恐らく、FRBの頑ななスタンス、そして欧州での第3波の動向には恐らく米国も無関係ではいられないだろう。すなわち、このままワクチン接種が拡がって、米国は脱新型コロナウイルスを達成するという安易なシナリオ通りにはならないだろうという意味だ。まだ紆余曲折があると考えるのが普通だ。ならばFFレートは当面下に張り付くままの筈だ。その時、結果的にはどこかで長期金利は低下せざるを得ない。今暫くは債券市場とFRBのチキンレースが続くかも知れないが、勝者は既に決まっている。すなわち、「泣く子と地頭には勝てぬ」という諺通りだ。

つまり「FRBの目指す道の方が勝つ」ということ。市場は多くのことを予見し、多くのことを示唆するのも事実だが、決していつも市場のそれらが正しいわけではない。市場予想は何故かよく外れるのも事実。誤解してはいけないのは、市場は最終的には正しい方向性を示すのだが、短期的には、いつも言う通り、需給でブラされるということ。またよくあるのは、株、債券、為替、商品など、辻褄が合わない展開。それはどこかの市場が嘘をついている。織り込んでいることが整合的でない時、それは早晩修正される。

注目の右肩上がりのビジネス・トレンドとトピックス

クルマの脱炭素化は株式会社日本の最後のチャンスになるかも知れない

先日配信した「国際分散投資シミュレーション 2021年2月末」の記事には実は重要な内容を添えてある。それが<日本の脱炭素社会のクルマ、自動運転世界初>という後段の記事の部分。自動車向けの半導体が足りないと騒ぎになり、多くの欧米系の自動車メーカーで生産停止が始まる中、最後まで止めることなく生産を継続できたのがトヨタ自動車だった。

その原因や背景を時間をかけて色々と調べている最中なのだが、ここまでのリサーチの結果、「株式会社日本」がもう一度輝きを取り戻せる可能性があるのは、今始まっている「クルマの脱炭素化」の流れにこそあるだろうと思い始めている。その考えを強く持たせる根拠となったのがトヨタ自動車が昨年12月に市場投入したFCV(燃料電池車)である2世代目の「MIRAI」だ。もう少し言うと、2世代目にして燃料電池スタック関係のコストを半減出来たという驚異的な事実だ。これがかつて取材した電子部品実装機メーカーである富士機械製造株式会社(現 株式会社FUJI(6134))で聞いた話をまざまざと思い出させてくれたからだ。その時に聞いた話が、ある意味でとても日本社会らしいもの、でもだからこそ日本企業に底力を与えてくれているものだった。

また同時に「日の丸自動車産業」の実態をもう一度調べてみようと思わせる原動力になった。何故なら「そう簡単に(今騒がれているようなお粗末な理由で)半導体(どの分野の半導体かも明確にはされていない)が足りない」からと言って、トヨタ自動車の生産ラインが止まるとは思えなかったからだ。トヨタ自動車のサプライチェーンは幾度かの試練を乗り越えて、相当に堅固に出来ている。

車載半導体とは、そしてその世界シェアは?

最初に大きな疑問となるのが「車載半導体」の定義だ。「車載半導体」とは「クルマに搭載する半導体」というだけであって、そこにはロームが手掛けるようなSiCパワー半導体などのアナログ半導体から、最新のADASなどが使っているかもしれない(ここがポイント)微細加工も7nmとか5nmと言った最先端技術で生産されたもの、そしてインフォテイメントなどと呼ばれるダッシュボードの情報機器などを司るための半導体などなどまで、実に多種多様であり、「車載半導体」という単純な言いっぷりは実に曖昧だ。その実、実際に何が足りないのかをきちんと論じているものは見たことが無い。一方で、前述のロームなどのラインが悲鳴を上げるほどに生産キャパシティが逼迫しているという話も実は聞こえてはこない。まるで前工程も後工程も区別せずに「半導体製造装置メーカー」と騒いでいるのとレベルは一緒だ。

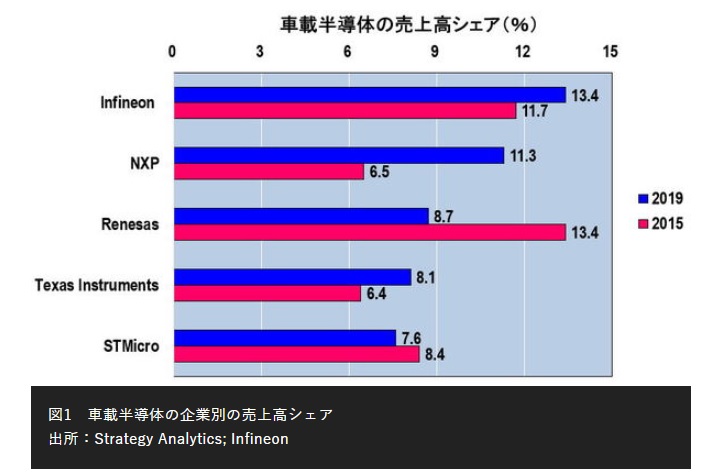

車載半導体の世界シェアを調べると、これも実に判然としないのだが、ひとつのそれらしきチャートを得ることは出来た。それが下記だ。独インフィニオン社の発表しているデータで作られた資料だが、同社がトップで第2位がクアルコムが買収を断念した蘭NXP社、そして第3位が日本のルネサンス エレクトロニクス社(6723)ということになる。そして米テキサスインスツルメンツ、スイスのSTMicro社と続く。ただ面白いことに、これら上位5社のシェアを足し合わしても49.1%にしかならず、逆に言うと「寡占状態」では無いという事だ。事実、2015年はインフィニオン社を抜いてルネサスエレクトロニクスがトップだ。

TSMCなどが作る最先端品が不足しているというのは本当か?

このランキングから推し量ったのか、もしくは欧州の政府などが台湾に懇願に行ったことを受けての事か、TSMCなどが作る最先端技術の半導体が足りないのではとまことしやかに報じられたが、どうしてもそれには素直に頷けないものがある。何故なら、現在の量産車がデビューした頃、更に言えばそれらの設計開発が終了した段階ではまだまだ7nmや5nmでの最先端半導体は流石のTSMCでも量産体制には入れてなく、すなわち品質に拘る自動車部品としてメーカーが新型車に採用していたとは思えないからだ(違う文化のテスラ社とは違う)。

そしてこれには裏を取ることも出来た。ルネサスの執行役員兼オートモーティブソリューション事業本部 副事業本部長の真岡朋光氏のコメントとして「製品別では、SoC(System on Chip)では16nmプロセス、マイコンでは40nmプロセスの逼迫感が強い」というコメントが確認出来ている。つまり製造技術としては最先端品ではない。

ならば何が足りないのかと言えば、車載半導体の中のセンサーなどの部分では無いかと想像する。欧米の自動車メーカー、或いはグループ結束力の弱い日本の自動車メーカーが生産停止に追い込まれている。一方で、トヨタ自動車は決算説明会で「半導体の供給逼迫(ひっぱく)によって足元で減産があるかというと、ない」と言い切っている。

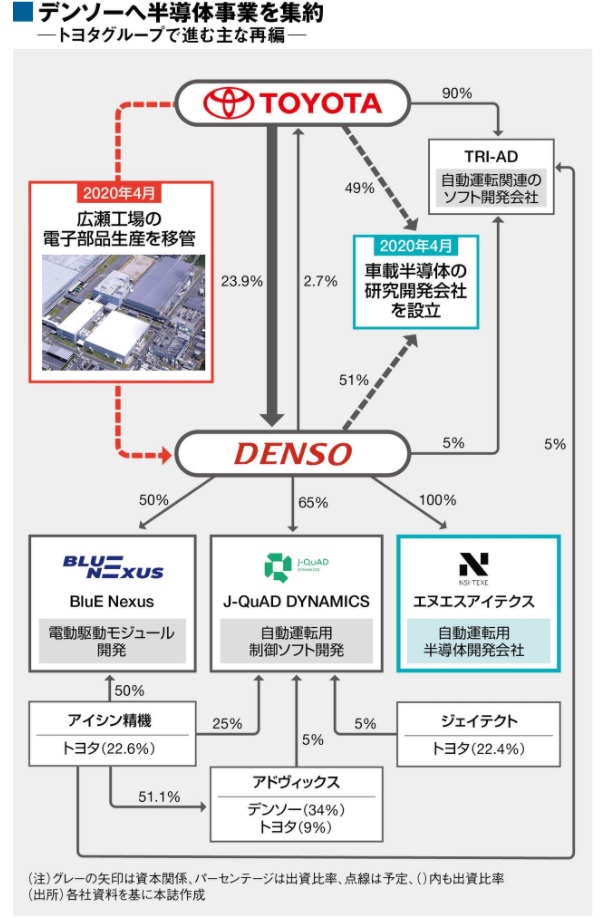

系列に半導体事業を持ち、デンソーという半導体メーカーをもつトヨタ自動車

Tier1と呼ばれる大手自動車部品メーカーであるデンソー(6902)は半導体工場を昔から持って自社製造している。何せ、かつては携帯電話も作っていた会社なのだから、私自身工場見学をさせて貰ったことがある。そのデンソーを核にしてトヨタグループは半導体事業を集約する方向に既に昨年舵を切っていた。その図がこれ。

また併せて、北海道にデンソーは新たな半導体工場も建設中である。新建屋は20年7月に着工。21年6月の完成を予定し、同年10月から順次生産を始める計画だ。

更にもうひとつ。ルネサスエレクトロニクスの株主構成を見てみると非常に面白いことが分かる。同社のWebページから2020年12月31日現在の株主構成を見てみよう。

筆頭株主の株式会社INCJとは、2018年9月、既存の官民ファンドである株式会社産業革新機構から新設分割する形で発足した新組織だ。ということはデンソーが実質的にはビジネス面では筆頭株主等しく、更にトヨタ自動車も大口に名を連ねている。両社の持ち株比率を足し合わせると11.72%となり、他に自動車メーカーは見当たらない。まず資本関係で強固な関係があることが伺える。

垂直統合が出来る日本の企業文化

欧米の企業と日系企業の大きな違いは、資本関係というドライな部分の繋がりだけでなく所謂「日本的な繋がり」があるか無いかが大きく違う。これは直接日系企業や欧米企業に取材経験があれば、凡そのイメージは誰でも掴めるだろうと思う。勿論、最近の株主文化はそうしたウェットな部分を否定して一切を資本の論理に任せようとするところがあるが、実はこの文化を最も強く引き摺っているのがトヨタ自動車、及びその「仲間たち」だ。敢えて「トヨタグループ」と狭隘には捉えない。その繋がりの強さが、東日本大震災後の復興でも、台風災害の後でも、2月の地震の時も、実は遺憾なく発揮されている。古くは「アイシン精機の刈谷第二工場の火災」の時も見事だったし、前述の富士機械製造に取材した時に聞いた話も同様なものだ。

垂直統合とは、川上(素材、材料など)から川下(製品)まで、そして途中の製造装置まで含めて一致団結して課題解決に当たる結束を作ることを指す。例えば何か新しいものを開発しようとする時、その素材の開発から、その素材を加工する治具の材質に至るまで、トヨタ自動車が「こんなものを作りたい」と号令を発すると裾野産業が一致団結して協力するというのだ。正にこの話を電子部品実装機メーカーで聞いたのだからリアルなものだ。

トヨタ自動車がハイブリッド車を開発している当時、トヨタのモータースポーツ事業には必ずPanasonicがスポンサーについていた。何を協働していたかと言えば、当然電池の設計開発だ。一見すると、トヨタがハイブリッド車用のリチウムイオン電池を開発して搭載したのは他社よりも遅かった。最後までニッケル水素電池だったのは「安全」にこだわったからだとデンソーのエンジニアに聞いた。

だからこそ、そう簡単に「トヨタのかんばん方式」に味噌をつけるような半導体の供給不足で生産停止などにはならないだろうと思う。ルネサスエレクトロニクスは資本関係だけでなく、精神的にもトヨタ自動車に相当近い筈だ。

FCV「MIRAI」が示したトヨタの実力が示唆する可能性

<日本の脱炭素社会のクルマ、自動運転世界初>にも書いた通り、古くから燃料電池の開発を続けていたカナダのバラード社が開発を断念するほど困難だったものを、開発した上にコストを半減させることが出来たのは、恐らくトヨタ単独の成果ではない。多くの「日の丸クルマ開発エンジニア」達の努力があったのだろうと思う。恐らくそれが出来るのはトヨタしかない。

クルマが脱炭素化に舵を切り、EVやPHV、或いはFCVが主力となり、同時にADASが更に進んで自動運転を極めて行く。その時に必要なのは、全く今まで自動車メーカーが経験したことが無い分野の技術だ。だがそれは半導体企業がファブレス化して、設計開発と製造とが分離した流れのようになることを意味しない。私は巷間騒がれているような「Apple Car」のようなものが席巻するとは思っていない。ニッチな存在として「光岡自動車」のような存在はこの先も誕生すると思われる。また一部のスーパーカー・メーカーのような存在もEVなどの世界で誕生するだろう。メディアやマニアは好きな場合が多いが、実用品としての価値は低い。従って、やはりマジョリティを取れるのは現時点で生産台数がトップクラスの数社だと思う。それはクルマの生産はそんなに簡単なものではないからだ。垂直統合が出来ない欧米企業では、番狂わせな序列変動は起こるかも知れない。だが、最後に勝ち残るのは、例え「義理人情浪花節」でも、垂直統合が出来る日系企業ではないかと考える。だが、これが最後のチャンスかもしれない。

(蛇足)Ford F150のハイブリッドという存在

GMやFORD、或いは今でも米国ビジネスのクライスラーを含めることは出来るが、彼らのビジネスから「ピックアップ・トラック」という車型を消し去ることはできない。SUVやワンボックスではなく「トラック」だ。そして不思議なぐらい、米国の人はこのピックアップトラックが大好きだ。GMに取材に行った時「なぜ米国人はピックアップトラックが大好きなんだ?」と親しくなった財務部の部長に聞いたことがある。色々と説明してくれたが、ひとつは「大きなエンジンで力があるクルマの象徴的な存在」だという。説明の中では西部開拓史の中での幌馬車の話も出てきたりした。ただこれはある意味で想像を追認してくれた程度の感動だったが、驚いたのが「実は都市部を離れると女性が好んで乗るんだ」という答えだった。

ピックアップトラックはご想像の通り、日本に持ってきたらかなり大きい。恐らく都市部のスーパーマーケットの駐車場には大迷惑な存在になるだろう。車高も高い。実はそれが米国で都市部を離れるとニーズを喚起する。すなわち、簡単に仲が覗けない、女性が1人で運転しているということが分かり難いといったことがあるらしい。また米国にはそこら中に田舎が拡がっているというか、都市部は少ない。生活スタイル的にも重宝で、奥さんがピックアップトラック、ご主人がステーションワゴンというのは極めて一般的らしい。

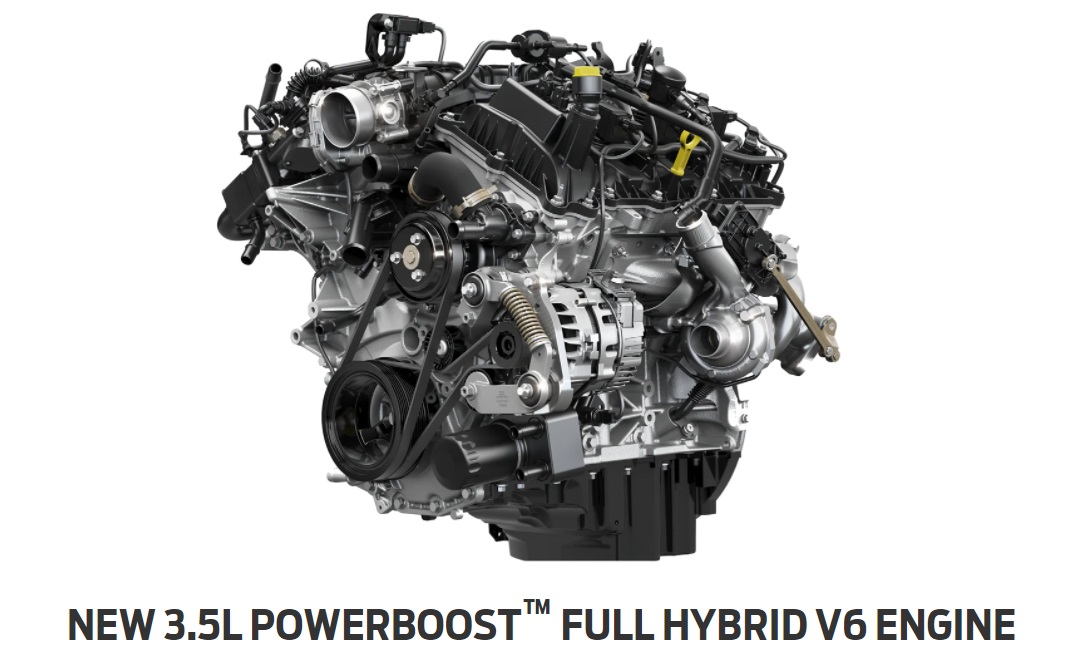

そのピックアップトラックで米国で一番人気とも言えるのが、FORDのF150というモデルだ。個人的は私も大好きなのだが、日本に居る限り家人が許してくれそうもない。でも私の大好きな一台はこれ。

如何にもアメリカン・ピックアップトラックなのだが、通常は排気量5,000CCのV8エンジンだ。でも近時遂にハイブリッド車(エンジンは3,500CCのV6)もラインナップに加わった。勿論、法律で締め上げれば全部をEVにすることは出来るだろう。だが、実感としてそう簡単に米国の人がこうしたクルマを諦めるとは思えない。その心臓部がこれ。半ば私の趣味の世界で申し訳ない。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。