NYダウとS&P500が終値で最高値更新

日本市場とは真逆の動きに驚く勿れ

先週の株式市場は日本だけを見ている投資家と、米国市場も含めて見ている投資家とではだいぶ景色が違っていたことだと思う。NYダウとS&P500が最高値更新と言われても、日経平均は週初に600円以上の値幅で下落したのと同じ水準で引けているからだ。更に言うならば、米国市場でもNASDAQに重きを置いてみている人にもやや違和感があるかも知れない。まずは下の表を見て貰おう。日経平均は前週末比で△2.07%となる29,176.70円にまで下落したのに対して、なるほどNYダウは+1.36%となる33,072.88ドルと最高値更新となっており、S&P500も+1.57%となる3,974.54となって最高値を更新している。一方でNASDAQは週末は上昇したが、△0.58%の下落で13,138.73となり引き続きハイテク株は調整が長引いているように見える。

先週大きな話題は米国バイデン大統領がワクチン接種の目標を2倍に引き上げたこと。その一方で、欧州での新型コロナウイルス第3波の拡大は続いているということ。景気回復と景気回復の急ブレーキの話が交互に市場を襲った。

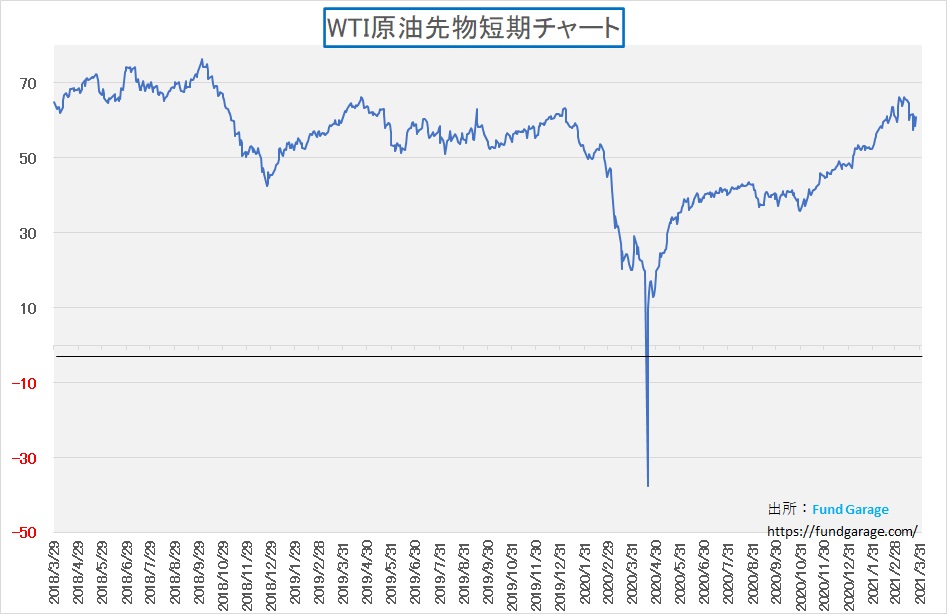

更に話題を浚ったのがスエズ運河での超大型コンテナ船事故、真横になって座礁してしまい、海上交通の要衝を塞いでしまったことで、海上輸送に停滞とコスト上昇を齎しているということ。ただ原油価格は大した値上がりをすることなく、寧ろ高値からはWTI原油先物などは1割以上値下がりしている。

日本に関して言えば、首都圏の緊急事態宣言は21日をもって解除となったが、寧ろその後の方が新規感染者は上昇しており、メディアや世論、或いは野党が騒ぎだすのは時間の問題、いやもう騒ぎだしているようにも見える。ただそれでもオリンピックの聖火リレーは25日に福島からスタートした。

原油価格の上昇は、本来日本に到着する原油はスエズ運河を通ってはいないので影響は少ない筈だが、WTI原油先物の値動きの様には連動していない。故に、ガソリン価格などの末端価格は高止まりというより値上がりしている。恐らくこれには円安も影響しているが、コストプッシュという視点ではあまり好ましい傾向とは言えない。

ただ日米市場双方に言えることは、このところの市場を支えているのはハイテクなどのグロース株ではなく、バリュー株の出遅れの修正だということだ。今後もそれが正しいかというと、大いに議論を要するところだろう。つまりハイテク株は力を貯めているだけとも言える。

世界景気の見通しについては少し注意が必要だ

いつものことだが、日本のメディアは海外のことはあまり報じない。特に新型コロナウイルスの件については、日本で掻き混ぜている世論と整合出来るレベルに調節しないと日頃の論調と齟齬を生じるので益々報道する機会が減っているように思われる。それは絶対的な数値レベルが欧米と比較して完璧に2桁の違いがあるからだ。2桁の違いがある欧米を「大変だ、大変だ」と報じれば、「なんだ、日本国内はたいしたことなく、日本政府は上手く対応しているじゃないか」との世論が出来かねない。だから意図的に海外の状況を報道するペースを落としているかにしか思えない。トレンドの方向性は同じだが、二桁も程度が違えば、全く違う議論になるからだ。

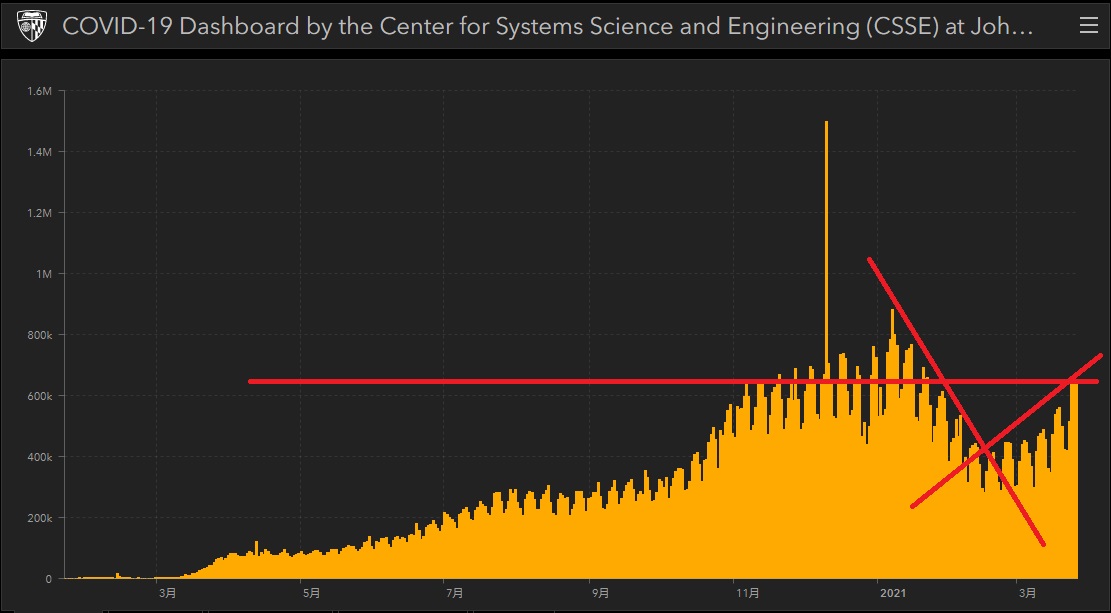

だが資本市場は人の往来と違って妨げることは不可能であり、世界景気に与えるインパクトはきちんと国際感覚をもって読み取っておくべきだ。欧米の投資家、すなわち昨今の日本市場を最もリードしているセグメントは世界レベルの情勢をみて動いているからだ。下記のチャートはお馴染みのジョンズホプキンス大学の大学のWebページのチャート(3月28日付)だ。恐らくこれを見ると愕然とするだろう。赤い傾向線は私が書き足したものだ。

ご覧頂けるように、2月の中旬までは明らかに減少トレンドだった。だからこそ、ワクチンの普及などの話と相俟って、年後半には新型コロナウイルスを人類は克服出来るのではないかという期待が拡がり、あらたな動きが起きそうになった。だが、現在のトレンドはリバウンドの域は完全に超えて来た。敢えて一本のリバウンド直線で誤魔化したが、良く見ればリバウンドは加速している。本来ならば、2本ぐらいで描くべきかもしれない。どう描くべきかを考えてみれば状況はより掴めるだろう。私は毎日数値自体を集計しているので、身についた実感としてリアルに感じている。

もし必要ならば、Fund Garageのトップページに戻って、毎日更新している数値データの分析の方を合わせて読んでみて欲しい。基本的には南米は変わらず感染拡大が拡がる中、フランスやイタリアを中心に欧州で拡大が加速しており、旧東欧圏がそれに続いている。悪いニュースはどうやら昨年同様に米国での新規感染者数が徐々にではあるが上昇してきていることだ。足許では毎日7-8万人程度のペースを回復してしまっている。

勿論米国政府も黙ってみている訳では無く、ワクチン接種テンポの加速を試みているが、どうやら人種差別問題が微妙にワクチン接種の拡大に影を落としているようだ。米国ではヘイトクライムと合わせて、現在人種差別問題はトランプ政権時代からの忘れ形見となって依然燻っている。そのひとつが「黒人がワクチンの人体実験に使われているのではないか」という疑心暗鬼に繋がり、接種拒否が増えているという。統計としてリアルに表には出てきていないので、現地情報でも定性的なものが殆どだが、さもありなんとは思えるものである。

経済統計は遅行するので感染者情報が先を示す

ご存知の通り、各種経済統計データは遅行指数だ。結果が出てから集計するので、雇用統計、ISM製造業景況感指数、住宅着工、鉱工業生産指数などなど、どれも目の前の数値は現していない。唯一現時点で先行して見えるのは新規感染者数だけだ。ただこれが増えたからと言って、必ずしも景気が急ブレーキを掛けるとは言えない。ましてや株価がリニアに変動するとも言えない。

事実、上記チャートを確認すれば、株価が世界的に大きな急落を見せた2020年3月の頃は現在と比べれば日々の感染者数など少ないものだ。それは未知なるものが急激に拡がりパンデミックを起こすかに見えたからだ。そして相次いで欧米諸国の医療崩壊が報じられたからでもある。日本と違って、この水準になっても欧米からは現時点で医療崩壊の悲鳴は聞こえてこない。また特効薬の開発はまだだが、少なくともワクチン接種は拡がりを見せている。

新型コロナウイルスを「ゼロリスク」にするというのは、あまりに非科学的な目標というか非現実的な発想だと思うが、少なくとも共存する状態までには持って行けるだろう。ただ2月に市場が早合点したようなテンポでは無理だ。恐らく、来月ぐらいに発表される経済統計から、徐々に早期の景気回復に対する期待感が剥落してくるだろう。そしてDX(デジタルトランスフォーメーション)への期待は再度更に高まると思われる。当然、金利は現状水準を辛うじて保つか、再度低下するかだ。

原油価格は当面景気を反映しない

3月中旬に向けて原油価格は景気回復に伴う需要増加を期待して1バレルあたり66ドルをも上回る水準にまで一旦は買われた。だが先週は60ドルを割り込み58ドル台まで1割以上の下落を演じて値下がりした。これは恐らくヨーロッパでの感染拡大第3波を睨んでの動きと考えるが、ちょうどタイミング悪く、スエズ運河でのコンテナ船座礁のニュースがこの流れを止めた。海上交通の要衝が封じられたことで、原油価格、或いは用船価格の急騰が見込まれるからだ。とは言え、このまま変に原油が高騰することが無ければ、コストプッシュのインフレ要因とはならないだろう。少なくとも、日本向けの石油や天然ガスの輸送には大きな影響はない筈だ。原油先物価格は当面は景気動向ではなく、この事故の問題で上下することになるとは思われるが・・・・。

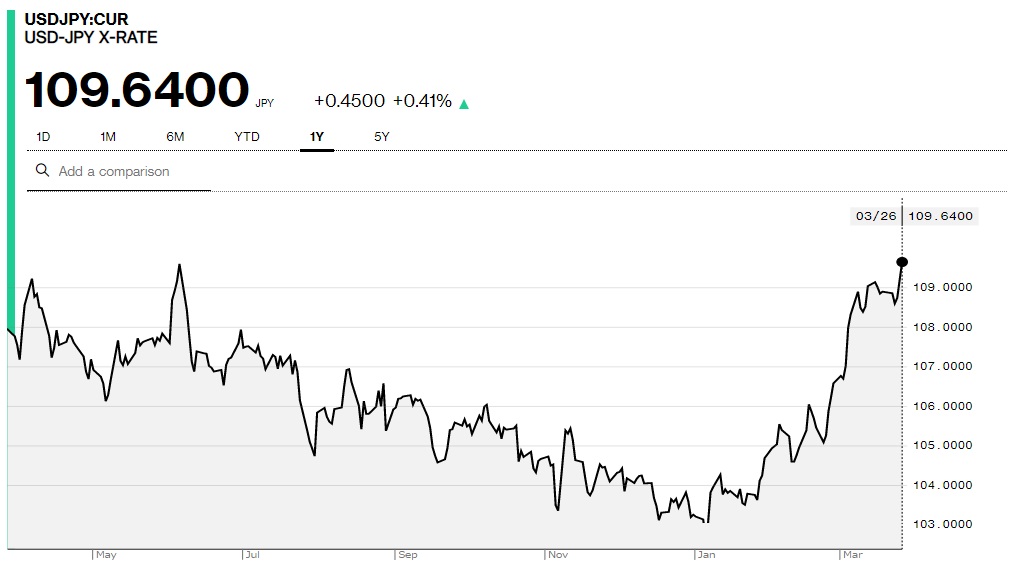

年度末でも見られなかった為替のレパトリエーション(レパトリ)

為替市場では、海外で投資していた自国の資金を本国通貨に買い戻すことを「レパトリエーション」と呼び、「年度末はレパトリの影響で円高(ドルを売って、円を買い戻す動き)になり易い」と言われるが、今年は見事なまでにその動きは見られなかった。考えられる理由は、①その需給自体が発生しなかった、②その需給を上回る円売り需給が発生した、③そもそも為替関係者が言うようなそんな季節のアノマリー自体が無い、そのどれかだ。下のチャートで見る通り、為替は今年に入って大きく円安、すなわち円を売って、ドルを買う動きになっている。為替はあくまでも2国間の通貨の交換レートなので、この需給だけは否定出来ない。何かの理論値で数値が弄られることはない。

①のレパトリエーション自体が無かったという可能性はゼロではない。誰もが機械的に毎年同じことをしているとしたら、毎年毎年円高になることを分かった上で、争って高くなる円を買うことになる。つまり、その為替差損は人為的な無策の損失でしかないということになる。本当にそんな馬鹿なことをしているのだろうかという疑問は当然にして起こる。また今年はパンデミック騒ぎのせいで海外での投資活動、事業活動が減少し、本国送金する戻り資金が無いということも考えられる。或いは③のそもそもそんな年度末のレパトリエーションなどということ自体、カタカナ好きの為替市場関係者の尤もらしい幻想だということかも知れない。

もう一つは②のレパトリエーションを上回る「円売りドル買い」の需給が発生したということ。ただ短期的なものではなく、少なくともこの3か月間程度、継続的に続いていることを考えると、セオリー通り「金利の高い方へマネーが流れた」というだけかもしれない。つまり機関投資家が円債を売って、米国債を買ったということだ。恐らくこれが一番理に適う。日本の機関投資家にとって、円債での運用は殆ど意味が無いからだ。ドル債の利回りが貰えて、おまけに円安で為替差益もついてくるとあれば、基軸通貨の国債を買う理由は充分にあるからだ。

もしそうだとすれば、ドルの本質的な価値が下落しているというメディア受けしそうな考え方は、少なくとも機関投資家の間では受け入れられていないということでもある。

今、株を売らないとならない理由は見つからない

短期的な荒っぽい株価変動はこの先も続くだろう。それは一番大きな世界経済の変動要因が今でも「新型コロナウイルスのパンデミック」であり、その現状認識と将来の読みはまだまだ統一されていないからだ。ただ合理的に考えて、仮に昨年3月と同様な事態がこの先に起きたとしても、賢明な投資家がそこで狼狽してポジションを下げるべき理由は何も見つからない。

何故なら、非合理的な解説や分析、或いは未来予想とは関係無く、人々は現状に慣れ、受け入れ、それでも前に進むことを考えているからだ。ゼロリスクを求め、旧来の生活に戻ることのみを考えている人に前は見えずに悲観論に染まるだけだが、確実に生活の新様式は浸透していっている。それはZOOMやMicrosoft Teamsなどのオンライン会議システムなどの発展と普及状況をみれば明らかだ。

米国株式市場のグロース株の動きを見ていても同様なことが言える。それは或る意味では2000年前後のドットコム・バブル(日本ではITバブル)の時と似ている。全く新しい革新的なものが登場した時、それを評価出来ずに「たいしたものではない」とか、「一時のブームだ」と切り捨ててしまうタイプと、「これは時代の大変革を齎すぞ」と捉えて前向きに評価するタイプが混在することだ。確かにシリコンバレーの会社でも「なるたけ早期に在宅勤務を廃止したい、それはオフィスでのコミュニケーションが想像の糧だから」と考えている会社(アルファベット社など)やCEOは少なからずいる。その一方で、オフィスとリモートの両方をハイブリッドに利用したいとする向きもたくさんおり、あるアンケートによればシリコンバレーの勤労者の2/3がハイブリッド型を今後も望んでいるという事だ。少なくとも101号線の大渋滞を使っての通勤のデメリット考えれば、ハイブリッド型というのが今後の流れだろう。

その根底にあるのは、いつもお伝えしている通り「人間は一度手に入れた利便性を二度と手放そうとはしない」という、技術進歩のための原動力の基本がそこにあるからだ。

注目の右肩上がりのビジネス・トレンドとトピックス

インテルの未来に大きな危機感を感じる

インテルの新しいCEO Pat Gelsinger氏は相当な切れ者か、或いは相当な大ぼら吹きかのどちらかだろう。彼は米国時間3月23日、CEO就任後初めてとなる大規模なブリーフィングを行い、インテルが数年間にわたる困難な状況から立ち直るための戦略について語った。その中で7ナノメートル(nm)製造プロセスの問題に対応する計画のほか、米国と欧州の生産能力を拡大する計画の一環として200億ドル(約2兆2000億円)を投じて米アリゾナ州に2つの工場を新設すること、世界水準のファウンドリー事業を立ち上げることなどが含まれていたからだ。

7nm製造は、アーキテクチャーを見直し、プロセスのフローをシンプルにしたEUV(極短紫外線リソグラフィ)の利用を拡大することで順調に進んでいるという。それは7nm製造プロセスの設計初期段階ではEUVがまだ新しい技術であったことなどから、この技術を限定的にしか使用していなかったからだそうだ。そこでこの問題を修正し、EUV露光装置の製造企業であるASMLと「強力なパートナーシップを結んだ」と説明した。そして現状、市場関係者はなんとなくこの話を信じているように見える。

もしこれが本当ならば、新CEOは相当な切れ者であると同時に、前CEOのBob Swan氏はいくら暫定的にCFOからの就任で、技術屋のCTOあがりであるPat氏とは背景が異なると言っても、これでは相当な馬鹿者だったと言わざるを得ない。だが流石にそれは無いだろうと見るのが妥当だと思う。EUV(極短紫外線リソグラフィ)の利用拡大を世界で唯一のEUV露光装置の製造企業であるASMLとの強力なパートナーシップ締結程度のことで促進出来たとするならば、この数年間の技術的な体たらくは何だったのだと訝しんでしまう。腐ってもインテルは世界最大の半導体企業で、数年前迄は技術的にも世界の最先端を走っていた筈の会社だからだ。

ましてや新CEOのPat氏は、確かにインテルで2009年までの30年間はCTO(Chief Technology Officer:最高技術責任者)だったが、その後の転身先EMC(現 DELL EMC)では3年間社長兼最高執行責任者を務め、その後の8年間はVMwareのCEOだ。前者は半導体企業ではなくストレージ機器の開発企業であり、後者はクラウドコンピューティングと仮想化のIT企業だ。これがAMDやNVIDIAに居たというのならば説得力がまだあるが、全く半導体とは関係が無い業界に身を投じていた。そして何より経営トップとして11年間を過ごしており、現場のエンジニアとは一線を画して11年間が経っている。そして7nmや5nmの世界は、世界の半導体生産技術の中でも最先端中の最先端のそれだ。新CEOに就任した途端に「出来ましたぁ!」と手を挙げられても、私は俄かには信じ難い。

また更に言えば、今まで垂直統合型ビジネスモデルに固執してきた同社が、いきなりここで一度失敗をしたファンドリー・ビジネスに再挑戦するというのは無謀な気がしてならない。せめて自社分の生産技術に関しては、つまり伝統的なインテルのCoreiシリーズやサーバー向けのZEONプロセッサーなどでTSMCを凌駕する最先端技術で、供給量にも支障なく稼働しているというのが大前提だろう。TSMCに匹敵する水準をキャッチアップ出来ているのならば話は別だが、その証明も無いままにまた数年後の話をされても笑止としか思えず、「あっちも、こっちも」というのは不思議で仕方がない。

インテルには前科がある

私がここまで言うには背景がある。実はインテルには「公式に大法螺吹いた」前科があるからだ。その証拠がインテルの公式ツイッターに残っている。それがこれ。

今から2年半前のツイートだ。2年半前に某メディアが「インテルは10nmの開発を断念した」という主旨の記事を書いた。これは当時同社が進めていたファンドリービジネスとの関りも含めて否定的なものとなったのだが、同社は公式ツイッターだ「10nmの開発は上手く進んでおり、歩留まりも改善、前回の決算説明会での発表通りに進んでいる」と言った。だが、当然この通りには進んでいなかった。そうなっていれば、今のインテルの凋落は無く、恐らくAMDも苦しんでいただろうが、TSMCも今ほど世界で重要な企業にはなっていなかったかもしれない。

実はこの年の6月、Bob Swan CEOの前任者であるBrian Krzanich氏が退任している。そして同士の退任に併せてインテルはひとつの技術的な方向性を諦め、設計思想そのものを転換している。併せてこの当時に一度進め始めたファンドリービジネスを断念している。

勿論、今回の新CEO Pat Gelsinger氏が市場の期待通りに優秀なエンジニアで、一気に技術的なブレークスルーも、新ファンドリービジネスを成功に導くだけの才にも長けていると願いたい。だがそれはかなり楽観的な想定と考えずには居られない。

だとすれば、インテルのリバイバルを囃して一旦値動きが緩んでいるAMDなどは、当然にして再度見直される筈だ。

半導体製造装置と言っても色々とあることを復習しよう

世界中で「半導体が足りない」と言った声が上がっているようで(報道が多いから)、株式市場では「半導体製造装置メーカー」の株価が好調だ。だが、「半導体製造装置」と名がつけば何でもかんでも「買い」で良いのかと言えば、とうぜんそれは嘘だ。

それは仮に世界中で「クルマが足りない」という騒ぎになった時、クルマの生産ライン、つまり鉄板をプレスする機械から、ラインを動かすコンベアー、溶接をするロボット、或いは塗装を施す設備など、全部を「買い」と熱狂しているのと大差ないのと同じだ。余程の事が無い限り、こうした機器はライン増設分の需要はあるかも知れないが、新技術対応の更新需要や既設のラインの能力増強投資の需要は無い。そもそもラインの全ての工程がキャパシティ一杯なのかも定かではないからだ。もしかすると、プレス機械などは能力は余っているかも知れないし、塗装工程に余裕があるかも知れないという意味だ。

例えば半導体の露光装置で考えた場合、話題の7nmや5nmといった最先端の微細加工ラインならばオランダのASML社が作るEUV露光装置が必需品で、他社製品で代替出来るものは無い。だが、そんな最先端品を作るのでなければ、ニコンが作るArF露光装置と呼ばれるものでも、もしかするとそれよりも安価な世代のものでも良いのかも知れない。

或いは直径が12インチ(300ミリ)のシリコンウェーハでの製造過程に対応させることが優先であり、少量多品種生産用の8インチ(200ミリ)のシリコンウェハー・ラインを改造することが先なのかも知れない。

更に大きな括りで言えば、半導体製造プロセスの中で、前工程と呼ばれるシリコンウェハーへの加工処理の段階はタイトな状況でも、後工程と呼ばれるパッケージングや配線プロセスは余っているかも知れない。株式市場の動きを見ていると、正直「かなりいい加減だな」と思うことが多々ある。そして「いい加減」な情報で踊った投資は、瞬間的は儲かる時もあるかも知れないが、市場が過ちに気がつくにつれて損失へと変わってしまう。テクノロジー絡みの投資は簡単なように見えて、本当は奥が深い。

欠陥検査装置と呼ばれるレーザーテック(6920)とKLA Corporation(KLAC)の違い

きちんと区別がついている投資家には当たり前の話になるのだが、半導体製造装置銘柄の中で「欠陥検査装置」と呼ばれる代表銘柄でその違いについて考えてみよう。欠陥検査装置と言えば、私は即座にKLA Corporation(KLAC)が思いつくのだが、日本株の世界ではどうやらレーザーテック(6920)がメインのようだ。だが実はこの両社、「欠陥検査装置」という呼ばれ方では一緒でも、内容は全く違う。

KLA Corporation(KLAC)とはかつてKLA-Tencorと呼んだが2019年に今のKLA Corporationに社名変更したシリコンバレー(ミルピタス)にある会社だ。この会社が欠陥の有無を検査するのは、主に半導体製造プロセス中のシリコンウェーハそのもの。平たく言えば製造中の回路に断線が無いかを各プロセスのあとに確認し、断線等があれば再加工に流し直すことで「歩留まり向上」を図ろうとするもの。

一方のレーザーテック(6920)はシリコンウェーハの上に露光装置により光の当たった場所と、光の当たらなかった場所を作る時に「フィルム写真のネガの役割」に相当する「マスク」と呼ばれるガラス製のものに欠陥が無いかをチェックする。フィルムに描いた映像に誤りがあれば、露光の都度、毎回欠陥品が永遠に作られてしまうからだ。ウェーハ向けの装置も作っているが、主力はマスク向けだ。

今、半導体が足りないという状況を改善するひとつの方法は、一枚のウェハーから製品として切り出せる完成品チップの数を増やす、つまり不良品を減らすことがひとつの方法だ。その時必要なのは、マスクの欠陥検査装置ではなく、ウェハー上の欠陥検査装置だ。ここに一つの答えがある。

ハイテクの知識に自信が無ければ用心して欲しい

老若男女問わず、テクノロジーの専門的な話になると「専門的過ぎてわからない」と敬遠される人がいる。カタカナが多くてと端から理解することを諦めてしまう人がいる。そして適当なセールストークで売買を決定されてしまう人がいる。というより、そうした人の方が寧ろ個人投資家の間では多いのかも知れないとも思う。感覚的には女性の方がその傾向が強いようにも思うが、でもそれでも老若男女を問わず、私でも「へー?」と思ってしまう銘柄を買っていたりする。それは証券会社で市場見通しのセミナーなどをさせて頂いた時、最後の質問コーナーで明確になる。「○○○○社について、先生はどう思われますか?」などと時々具体名があがる時があるが、その○○○○社が決してソニーやPanasonicなどの誰もが知っている、或いは白物家電のメーカーでは無かったりするからだ。電子部品のロームや村田製作所あたりでもそうだ。SiCパワー半導体(Fund Garageでも何度も取上げています)やMLCC(積層セラミックコンデンサ)など両社の主力商品が何にどう使われているのかをご存知ない方は多い。

専門的(と言っても限度がある)な知識が無ければハイテク株には投資をしない方が良いなどとは言うつもりは無いが、全体嵩上げ相場が終わり「玉石混淆、石のふるい落とし」のフェーズに市場が入ると、だいたい紛い物だと振り落とされるのを過去に何度も見てきている。そうした時、痛むのは投資家自身だ。セールスをした営業マンや適当な情報を発信した本人は痛くも痒くもない。だからこそ、見極められる目が必要だ。私自身がプライベートバンクでインベストメント・ソリューションチームのヘッドとしてバンカーに情報提供などをしてきた経験から確信しているのだが、物理的にもプライベートバンカーが多くを理解することは不可能だ。プライベートバンカーでさえそうなのだから、より繁忙なリテールの営業マンだと尚更無理だ。だから本来は裏でインベストメント・ソリューション・チームの様なブレーン集団が必要となる。

なぜ今この時期にこんな話をするかと言えば、2000年のITバブルの頃と同様に、日本株の中に「おかしな銘柄」をいくつか見ているからだ。例えば、AIとか、クラウドとかを連想させるような社名でありながら、内容は全く関係ないというような例を複数知ってしまった。具体的な名前は伏せるが「日本にもこんなことをしている会社があるんだ」と思って確認してみると、私が名前から想像したビジネスモデルとは全く違うものだったりしたからだ。それもひとつやふたつではない。元々昔から私は日本株の中小型株を投資対象としたことが無いファンドマネージャーだが、少々目に余るなという例があったのでお伝えする次第。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。