新たなフェーズを迎えそうな株式市場

2021年4-6月期は流れが変わる

予想通り新しい四半期に入ったところで地下のマグマは動き出したようだ。後掲するが、市場が期待するように世界のCOVID-19感染拡大はワクチンの普及により年後半には克服でき、通常の生活が戻って来るという楽観論を支持するデータは消えた。OECDに続いて、IMFも今年の世界経済の見通しを上方修正したが、統計ベースでエコノミストが予見するものは残念ながら変化点を見出すことは出来ない。それは前回もお伝えした通り、遅行指標を元に計算されているからだ。先週一週間の株価騰落率を見ても、NASDAQが一番高く、SP500そしてNYダウという順に上昇率が低下していることが、先行指標としての株価も地下でマグマの流れが変わり出したことを如実に証明している。

助さん、格さん、もう良いでしょう

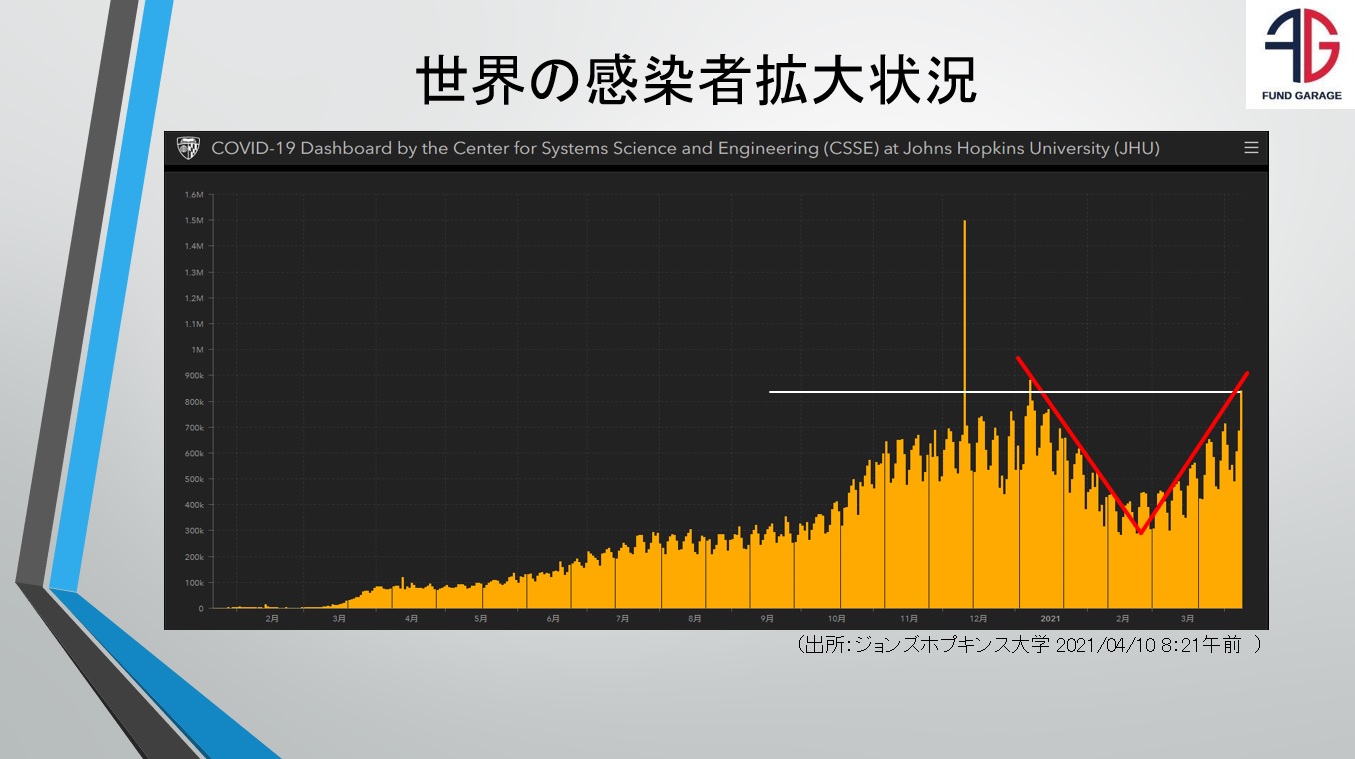

市場がワクチンの普及に過大な期待を掛け、欧米の長期金利が上昇するのを「楽観論に振るのはまだ時期尚早だ」と伝えてきたが、その判断のベースになったのはジョンズホプキンス大学が毎日リアルタイムで更新している新型コロナCOVID-19の感染状況(感染者数累計・死亡者数累計・回復者累計)だ。このデータを、既に1年以上、毎日早朝にExcelシートに入力し、国別の前日比、人口対比、現状のアクティブ感染者の数などを把握、その日々の変化を追ってきたからこそ、微小な変化であるデルタを見極めるられたからだ。つまりこのまま新規感染者が安穏と減っていくことはなく、次の波動が来るという感触だ。そして予想は正しかった。下のチャートはジョンズホプキンス大学が全世界の新規感染者数の推移(Daily Cases)を棒グラフ化してWebページに公開しているもの。データ取得は2021年4月10日 8:21午前のもの。ひと目で明らかなのは、昨日から今日にかけての集計数値が過去1年間のワースト3に入ってしまったということ。現時点で、これをピークに来週は下降トレンドに戻るという保証はまだ何処にもない。つまりピークが更新される可能性も高いということ。

予想のもうひとつの根拠は、論理的にもワクチンの普及に掛かる時間軸を考えれば、1月中旬から2月中旬頃の段階で、半年後に「脱コロナ」と世界が変わっているとは到底想定出来なかったからでもある。

そんなマーケットが楽観的な話をしている間、長期金利が上昇し、景気敏感株と呼ばれる出遅れ銘柄に変われ、GAFA+Mのようなグロース銘柄が売られたが、その傍らでこのチャート(新規感染者)は右肩上がりに戻ってしまっていた。これはよくある「株価のテクニカル分析」とは全く意味合いが違うことはお分かり頂けるだろう。正にこれが今の先行指標だ。

ワクチンの普及について言えば、日本は先進諸国の中でも断トツに普及が遅い国だが、4月9日の河野大臣の発表では、漸く6月末には高齢者のワクチン接種がほぼ完了するということが明らかになった。すなわち、全世代に行き渡るにはまだまだ当分時間が掛かりそうだ。米国では既に100人あたりの接種回数が51.7回、イギリスでは56.1回にも達している。これに対して日本は1.2回に過ぎない。オリンピックまでに、国民の何%が2回目の接種が終っているのかは全く予想出来ない。

市場等の想定よりも景気回復は遅れることを債券市場は織り込み始めた

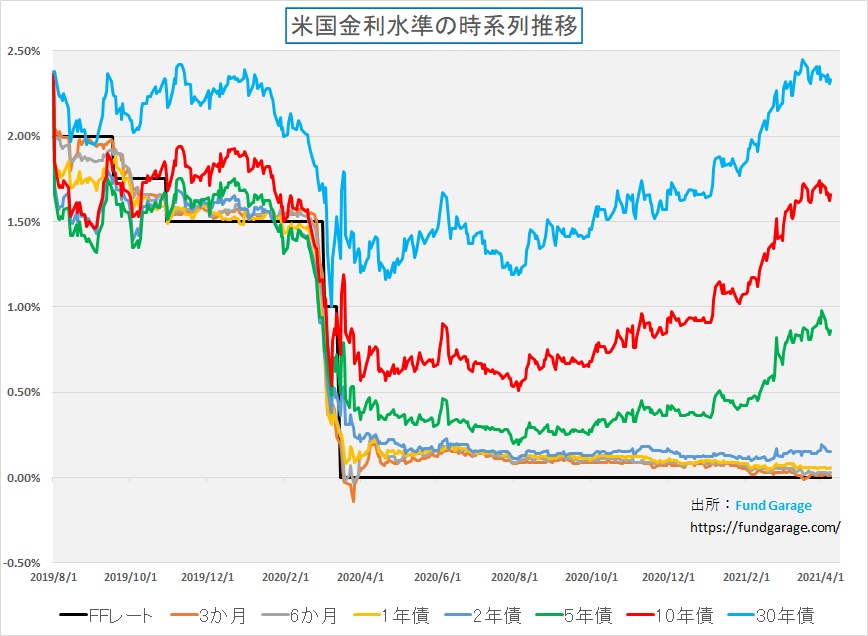

楽観的なストーリーに包まれて最初に動いたのは米国債市場だったのはご記憶の通り。バイデン政権が超大型の景気刺激策を導入するとしたことで、大統領就任演説の頃から長期金利の上昇が顕著となり始める。そしてその流れは3月19日頃まで続いた。先に掲示した世界の感染者数の状況チャートを見て貰えば、感染者数が増加トレンドに入ったのは2月の後半からであり、3月に入った頃には着実に増え続けている。つまり債券市場も状況に気がつくのは半月以上遅れたという事だ。10年債利回りが最高値をつけたのは3月31日だ。

だがこれは「日本の機関投資家によるアセット・アロケーション変更(米国債売り、他のソブリン債の購入)が齎した需給によるもの」という話が4月に入ってから広まった。「短期的な値動きは需給が決める」という教科書通りの展開だが、漸く債券市場も過度な楽観論には与しないようになったとも見える。恐らく原油価格などの動向もこうした動きには支援材料だったと思われる。原油価格は違った角度から実需を見ているからだ。商品(コモディティ)価格というのはこういう時に参考になる。

VIX指数(恐怖指数)の下落に見る市場センチメントの変化

別名恐怖指数と呼ばれるVIX指数はS&P500のオプション価格から逆算されるインプライド・ボラティリティのことであり、同じ性質のものが日経インプライド・ボラティリティだ。オプションの価格決定要因は次の5つ、すなわち原資産価格、行使価格、満期までの残存期間、金利、そしてボラティリティだ。どういう風に計算するのか、興味あるならばブラックショールズ・モデルというのを紐解いてい貰えば良い。偏微分方程式に抵抗感が無ければ「あの式の美しさに憧れてこの道に入りました」と宣うロケット・サイエンスを学んだ学生が居たとか居ないとかいうぐらいだから、楽しめるかも知れない。私は実際にLotus123というEXCEL以前の表計算ソフトにその方程式を展開して諸々計算し、ヘッジファンド運用に利用していたが、「憧れる」ほどに美しいと思ったことは一度も無かった。

オプションの価格が上がるとインプライド・ボラティリティは上昇したことになる。もう少し正確に言うと、原資産価格(VIX指数の場合はS&P500)も動かず、行使価格も同じで、残存期間も金利も変わらなくても、オプション価格が上がれば、それはインプライド・ボラティリティの上昇と言うことで説明がつく。或いは説明をつける。すなわち、何らかの理由でオプションの取引ニーズが湧き上がり、オプションを欲しがる人(買いたい人)が増えれば価格は当然値上がりする。そこから逆算されるインプライド・ボラティリティはどんどん高くなる。逆にオプションなんて必要ないと思われる時、すなわち売る人が多い場合はオプション価格は下がるので、インプライド・ボラティリティも下がった事になる。

ならば、どんな時にオプションを投資家は欲しがり、どんな時にその必要性を感じなくなるのか。勿論、オプション・マーケットにはそれだけを売り買いして稼いでいる投機家もいるので、一概に裏付けのニーズの有無だけでは語れないのだが、基本的にはデリバティブには原資産取引に絡むニーズがある筈。オプションの場合は主としてポートフォリオのヘッジ・ニーズだ。オプションはその性格から「保険」と捉えられるが、正にポートフォリオが先々に損失を被らないように保険としてオプションを買う投資家が多い。

だとすると、どういう時に「先々の為にヘッジをしようと思うか?」というと、やはり不確実性が高く、どこかで原資産価格が大きく下落すると感じられる時だ。そして実際にガンガン下落すると、その最中にオプションへの需要は一気に飛び跳ねる。逆に、そんなに先々に不安を感じなくなると、保険代を掛けてまで先々のポートフォリオ価値を守る必要もなくなって来るので、ヘッジニーズは減少する。

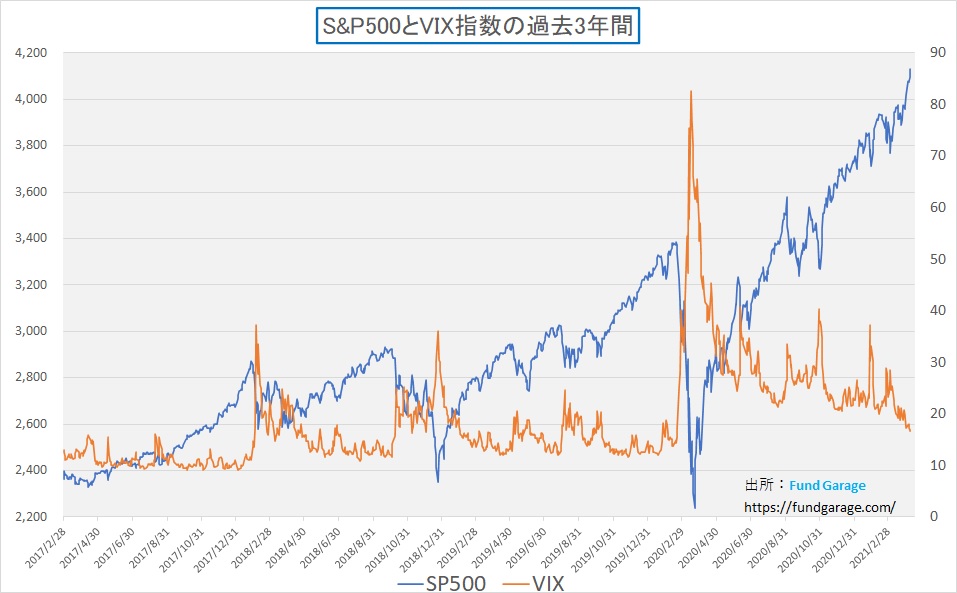

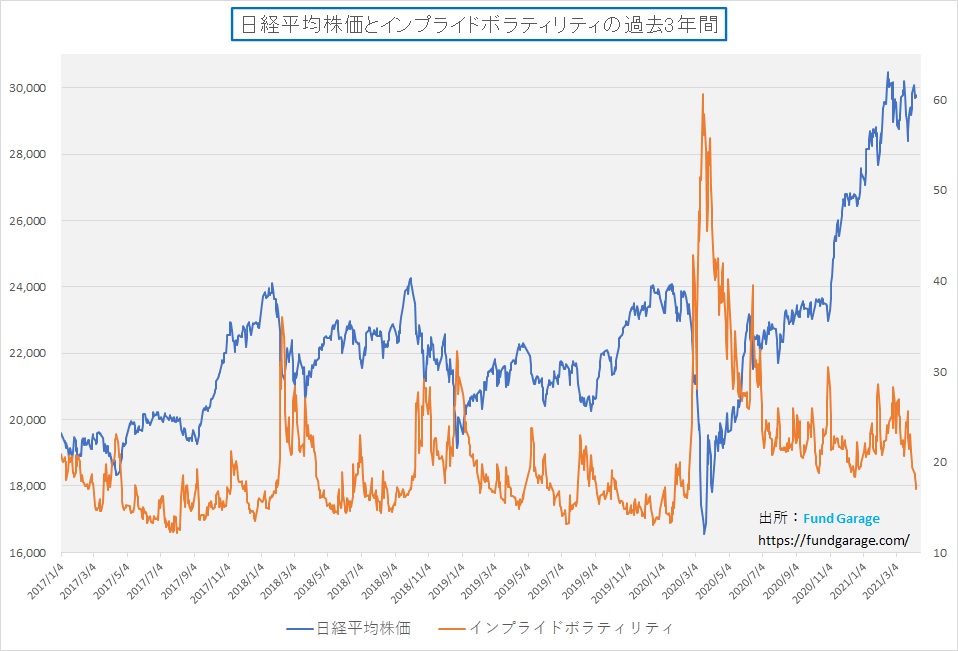

このセンチメントと投資行動の変化があるからこそ、いつもお伝えしているように「株価とボラティリティは負の相関関係を持つ」ことが知られている。それを確認したのが下記のチャート2枚だ。

こちらがVIX指数とS&P500のチャート。

そしてこちらが日経平均と日経インプライド・ボラティリティの推移だ。

チャートからだと分かり難いかも知れないが、VIX指数も日経インプライドボラティリティも、昨年3月の市場急落「コロナショック」の時以降は20を下回ることは無かった。すなわち、従来の水準よりも常に投資家は保険料を払ってでも、万が一に備えた方が良いと思っていたとも取れる。その水準は歴史的な平時の水準(10~15)に比べると5~10は高かったのだが、それが元の居場所に戻ろうとしているように見える。どちらも20を下回ってきたからだ。つまりその意味は、オプションへのニーズが減少しているということ、言い換えるとヘッジ・ニーズが減少しているという事に他ならない。平時への回帰が始まった可能性を見て取れる。

まだ罠(トラップ)かも知れないが、慎重に見極めたい

だが、平時への回帰と考えるのはリスクがあるかも知れないと、幾つかのアラームが鳴っている。それが何かと言えば「アルケゴス」などのヘッジファンドの存在だ。ここ数年はヘッジファンドのパフォーマンスは芳しくない。だからこそヘッジファンドとしても無茶苦茶なレバレッジを掛けて大勝負せざるを得なかったのだろうし、無茶苦茶なレバレッジを掛けても怖くなく、大手投資銀行のリスク管理もこぞって甘々なものになっていたのだと思われる。オプションもスワップ取引などと同じデリバティブ取引であり、「アルケゴス」以外にも同じようなことをしていたヘッジファンドは少なからずいる筈だ。

何故なら、ヘッジファンドの運用手法は多種多様だが、どの運用手法がその時々の市場環境に合っているか、言い換えると「稼ぎ易い」かと言えば、常に全種類にチャンスがある訳では無い。また、ヘッジファンドの大口クライアントになる投資家は世界中に無尽蔵にある訳では無い。

私もヘッジファンドを運営し、自ら運用していた時、シンガポールなどの「ヘッジファンド・カンファレンス」という投資家とのお見合いの場に何度か赴いているが、その華やかな舞台に出て来るメンツは投資家側もヘッジファンド側もだいたいいつも同じだった。

確かに「アルケゴス」は人の投資資金を集めて運用するタイプのヘッジファンドではなく、ファミリーオフィスではあるが、もし業界で「あそこは稼げている」と聞いていれば、類似の運用に走るところは多いだろう。少なくともあれだけの数の投資銀行が群がっていたのだから、横に情報は流れていた筈だ。だから恐らく「アルケゴス」類似のヘッジファンドは他にもある。もし投資銀行のプライムブローカレッジ・サービスが慌ててリスク管理を厳しくしてそれらに対する与信を引き上げれば、当然ポジションの巻き直しが起こる。このボラティリティの水準変化は何かそうしたことにまつわる罠(トラップ)かも知れないので、まだ慎重に見極めて行きたいとは思う。

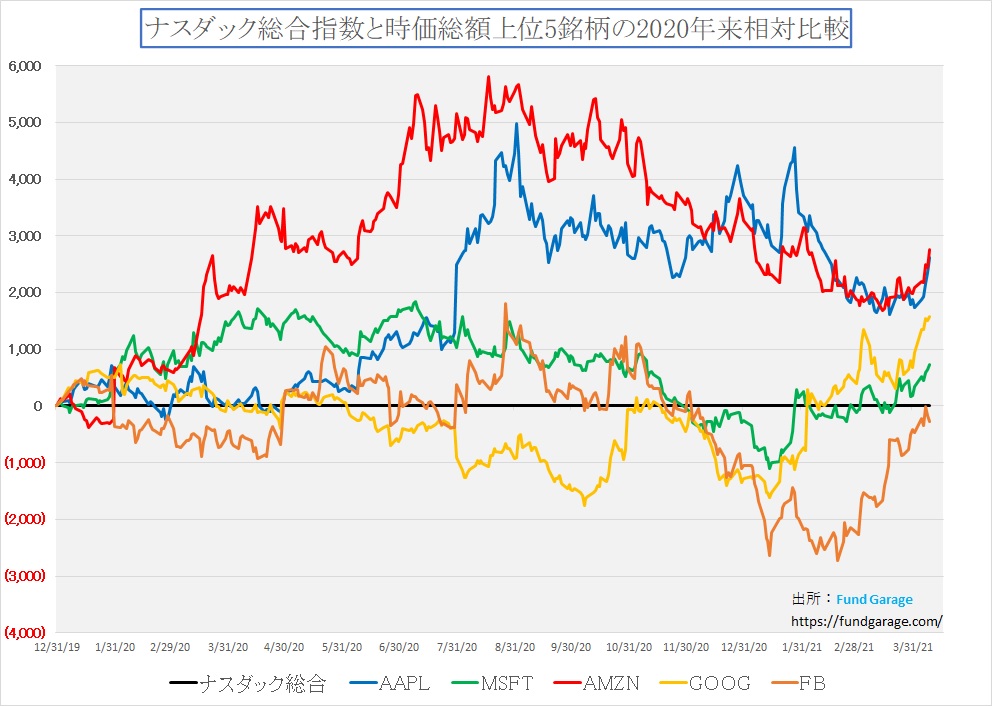

グロース株の盟主「GAFA+M」の逆襲が始まった

長期金利が景気の先々に対する楽観論の中で上昇したことを受けて、「グロース株のプレミアム剥落」という説明の元に、グロース株の盟主たる「GAFA+M」に代表されるハイテク株は一時の勢いを失っていた。だが、明らかに状況は変わってきているのが確認出来る。2021年4-6月期はあらたな市場展開の始まりとなることを予見させる動きだと思って見ている。

明らかにナスダックに対するGAFA+Mの相対パフォーマンスは一気に改善し、勢いついてアウトパフォームが始まっているのは明らかだ。

注目の右肩上がりのビジネス・トレンドとトピックス

東芝のTOB、その企業姿勢と報道文脈に異議あり

東芝にTOBが掛かるかも知れない。だがこの内容を報じた日経新聞の記事を見た時(速報を4月7日にFund Garageの公式Facebookでシャア済み)、記事を読み進みにつれて物凄い違和感を持った。記事が示しているトーンは、東芝の経営意思決定の遅さは、アクティビスト株主が経営の邪魔をするような提案をするからであり、そのアクティビストを排除するために、一旦正義の味方の「CVCキャピタル」なる、やはりファンドがTOBを掛けて全株を掌握、その上で現経営陣が東芝の経営再建を意思決定早く推進するというもの。要約するとこんな感じだ。

私と同じ違和感をこの「東芝に対するCVCキャピタルによるTOB」の報道に感じた人はどの位いるだろうか?

何が一番私の違和感の源かと言えば、「企業は誰のも?」という一番根源的なコーポレートガバナンスに由来するものだ。これはESG投資のスコアラーをしている人がいたら、是非とも東芝の評価をどうつけているかを問い質してみたいものだと思う。

企業の所有者は言うまでもなく「株主」だ。返済や具体的な見返りを求めない資本を投じているのだから当然だ。その上で、企業運営の基本方針を株主総会で決定し、その具体的な運用を取締役会に委託する。あくまでも大きな方針は基本的には株主総会で決める。取締役の使命は、その株主総会の決定に従い、会社が株主の意向に沿う形で運営されているかを取締役会を通じて取り締まることであり、それがきちんと機能しているのかを監査するのが監査役会だ。これが株式会社の基本的な建付けであり、企業は経営陣のものではなく、間違っても社長や会長の私物ではない。

株主総会の議長は通常は代表取締役社長が勤める。オーナー企業で、社長=発行済み株式のマジョリティを握っているケースは別だが、議長が株主の前で「今期のわが社の業績は・・・」と切り出したら、本来は一発でレッドカードだ。英語で言うなら「My Company」は有り得ない。株主総会で議長たる社長は株主に向かってこう語り掛けるのが普通だ。「Your Company・・・」。

この視点をもって、是非とも東芝のTOBに関する日経新聞などの記事を再度読み直してみて欲しい。物凄い違和感を感じる筈だ。少なくともESG投資のGでスコアは最低に落とさざるを得ない。何しろ経営の根幹でガバナンスの基本発想が歪んでいるのだから。

映画「Wall Steet」のマイケルダグラス、映画「Pretty Woman」のリチャード・ギア

「アクティビスト」という言い方は、決して日本では好意的には捉えられていない。「物言う株主」とか、「戦う株主」と訳され、「自己利益の最大化の為に経営陣に株主提案を行う」と書かれているから、何やら小うるさく我儘な存在としての面が強調されているように見える。だが「企業は株主のもの」という視点で捉えた時、株主が自らの利益を最大化する為に、企業所有者としてより企業価値を向上させるための種々提案を株主提案をして行っていると捉えると、見えて来る景色は全然違ってくる。

かつて1980年代に流行った映画「Wall Street」で、マイケルダグラス扮するゴードン・ゲッコーは正にアクティビストだった。資本効率の悪い企業を買収し、それをバラバラ(企業分割)にして売ることで利益をあげていた。映画「Pretty Woman」のリチャード・ギア扮するエドワード・ルイスも同様だ。ゴードン・ゲッコーが「テルダーペーパー」という会社の大株主になり、株主総会でする演説はするシーンは投資家として観ておくべきだと思うぐらいだ。彼は如何に「テルダーペーパー」の現経営陣が無駄な経営を行って株主への還元を怠っているかを指摘する。そして新たな経営方針と現経営陣の総入れ替えを提案し、株主総会でその他の株主の支持も取り付ける。更に資本主義の本質を「Greed」という単語で説明する。個人的にも大好きなシーンでもある。

株主が企業に求める本来のものは、資本効率の最大化と企業価値の向上だ。慈善事業で寄付金として返済を求めない株主資本を投じる訳ではない。日本では伝統的に銀行や生命保険会社が上場企業の株を大量に保有し、株主総会では白紙委任を提出するという「物言わない株主」がマジョリティを握る構図が続いてきた。だからだろう、日本企業の多くで未だに企業は経営陣のものという感覚が強い。持ち合い解消が進んだことで、株主構成の実態はかつてとは随分と違ったものとなったが、文化的に企業は株主のものという考えはそう簡単には浸透していない。ましてや銀行から社長を受け入れているような企業にはその傾向が強い。これは日本のESG投資に暗い影を投げかける。

東芝は誰のもの?

かつて名門と呼ばれたこともある東芝は、16年12月に米国の原発子会社に関わる巨額損失の表面化で倒産の危機に瀕した。個人的な見解としては、もしあの頃に日銀によるETF買いが無ければ、あの局面で市場は退場勧告をするかの如くに株価を叩き潰しただろうと思っている。少なくとも90年代半ばから2003年までの間、銀行株にはそうした力が加わったので、凄い勢いで合併と統廃合が業界全体で進んだのを目の当たりにしている。

東芝は何とか生き永らえるために6,000億円の増資を行い上場廃止を回避した(この頃の東証の判断にも疑義がある)。当時、その6,000億円の増資にまともに応じる資本家は居ないと言われていたが、それに応じたのが今言われている「アクティビスト」のファンド勢だ。彼らは株主となって企業改革を迫ることで、東芝と言う企業の企業価値を向上させる方法があると思ったからこそ、リスクマネーを6,000億円も投じたのであり、それを粛々と実行しようとしてきたと言える。当然、旧経営陣には耳障りは意に反する提案が数々為されたことと思う。役に立たない取締役については解任も迫られた筈だ。

だが倒産するかの瀬戸際で、東芝を買収に近い形で買ったのがそうしたファンド勢であり、そこでほぼ完全にオーナーチェンジが行われたと考えるのが資本主義の下での株式会社だろう。ならばファンド勢のそうした行動は当然の事だ。

参考までに、東芝の現在の株主構成を同社のWebサイトで確認したのが下記だ。

ご覧頂けるように、嘗て同社の株主リストに大きく名を連ねていた銀行は上位10位までに顔を出すことは無い。昔、東芝はその株主構成からも三井グループに近いと言われたこともあるが、ご覧の通り、三井住友銀行すら無い。そもそもその縁で車谷社長は三井住友銀行の副頭取から移ってきている。直接でなくワンクッション挟んだのは、諸々の配慮のためだ。因みに、ゴールドマンサックスの名前があるが、これは常任代理人と投資ファンドのことで、ゴールドマンサックスが政策投資などで保有しているという意味ではない。ここに出ているだけで28.6%は海外籍のファンドが保有しており、寧ろ既に日系企業と呼んで良いのかという感じさえある。

ただそれも当然だろう。債務超過、すなわち借金の方が株主資本よりも大きくなっていたのを救ったのが6,000億円の増資なのだから。本来ならば破産して倒産する、すなわちそれまでの既存株主の所有価値はゼロになるところを救ったのが増資に応じたファンド勢だ。普通に考えれば、東芝は誰のもの?と言えば、彼らのものだ。少なくとも「現経営陣」のものでは今も昔も有り得ない。

今回の東芝TOBの背景

正直に言えば、東芝は私のリサーチ対象のスコープからかなり前に外れているので、詳細をつぶさに追い駆けてきたわけではない。だから報道以上に詳しい知識がある訳では無いが、そもそも報道内容自体が資本主義の根幹を歪めて解釈しているとしか思えない文脈となっている。

例えば日経新聞にこんな記事(4月9日)がある。「東芝買収、もろ刃の官頼み CVC・政府系の連携想定」というタイトルだ。これによると今回のTOBの背景は「上場廃止を避けるために株主として招き入れたアクティビスト(物言う株主)から友好的なファンドが株を買い取り、経営改革のスピードを速める――。東芝の買収提案の最大の狙いは、株式非公開化によるガバナンス(統治)の一本化だ。」とある。

そもそもこのTOBの背景に違和感を持ったのは最初の報道で「日本を代表する企業が統治体制を変えるため、非公開化を検討する異例の事態となった」という一文だ。市場から資金を調達することを目的に本来企業は上場する。数多の株主が所有権を握ることで創業メンバーのオーナー支配を失う代わりに巨額の資本を得るのが上場の本質だ。そして今回は瀕死のところでファンド勢にすくって貰った。にも拘らず、現経営陣からすると「自分達の意にそぐわない株主提案ばかりをする所有者を排除する」という目的でTOBを考えたようだ。

またそれを「日本の代表的な企業を守るため」だというトーンの記事を日本のそれこそ代表的な経済新聞が書いていることに、日本の株式会社制度、そして上場制度に対する意識の低さを見た気がしてならない。

きな臭い匂いしかしない

東芝の現役員陣を同社Webページで調べてみると不思議でならないことが沢山ある。まず現代表執行役社長CEOである車谷暢昭氏は2018年4月に就任した元三井住友銀行の副頭取(旧三井銀行出身)だ。実はこの人、今回のTOBをしてくるシーヴィーシー(CVC)・アジア・パシフィック・ジャパン(株)会長兼共同代表を2017年5月から2018年3月まで勤めている。敵対的な買収ではなく、友好的な買収と言いたいのだろうが、TOB先を現経営陣が探してくるというのは不思議なものだ。

そして綱川智取締役会長は逆に2018年4月まで、東芝の代表執行役社長COOだ。債務超過に陥るところをギリギリ回避した当時の社長が未だに会長に収まっていた。確かに車谷社長は銀行出身で東芝のビジネスの本質は知らないだろう。だから生え抜きが辞任せずに20年4月に執行役を外れて会長に就いていたとも見て取れるが、7日付で再度執行役に復帰したらしい。

更に不思議なのが、東芝の常勤取締役が会長と社長の2人しか居ないことだ。あとは全て社外取締役。社外取締役は10人もいるが、どう贔屓目に略歴を見ても「ハイテク分野」(東芝の本質)に詳しい人は居ない。そして実は執行役と執行役員は逆にゾロゾロと非常に多い。執行役は7日に返り咲いた綱川氏を除いて14人、執行役員も更に14人となる。こうなると、取締役会の開催風景が自ずと目に浮かぶのは私だけだろうか。意思決定が遅いというのは、寧ろこの構造にあるのではないだろうか。確かに最近のESG投資ブームなどが求める内容には近い気がするが、その結果コーポレートガバナンスが問題となっているのは皮肉な話だ。

本当に愚弄されているのは日本の株式市場そのものだ

今回東芝は、経営の意思決定を早めて経営再建の速度を速めるために、煩い「アクティビスト」の株主を、九死に一生を得た時の恩も顧みずに一掃するため、御し易そうなCVCキャピタル・パートナーズ(車谷社長が元日本法人の会長兼共同代表)を呼んでTOBを掛けるという。上場を維持するために懇願したファンド勢を「アクティビスト」と悪者扱い構図だが、結局見えて来るのは「経営を株主に委託されていた社長と会長」がやり易いようにするという構図にしか見えないのは私だけだろうか。またコーポレートガバナンスを捨てて、私物化するイメージを感じてしまう。

実はこのTOBが本当に実現するなら、本当に愚弄されるのは日本の株式市場であり、日本の投資家だ。そんな風に簡単に出入り自由な状態を日本の株式市場や市場関係者は東芝に許してはいけないと思う。これでコーポレート・ガバナンスだなどと言われても片腹痛いだけだ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。