こういう時こそ、ファンダメンタルズを再チェックすべき

四半期決算前で動けぬ市場

先週の半ばから1-3月期四半期決算の発表が米国から始まった。毎度の事だがこういう時は市場が動かなくなる。その大きな理由のひとつが(機関投資家などが)「動かないで良い正当な理由があるから」だ。「決算発表を受けて、想定外の事が起きたら困るので、今は様子見をしています」と現場の運用者に言われれば、マネージメントは通常「その方が良いね」と答えてしまう。そして発表された決算が市場コンセンサスと乖離が大きいと、真面目な顔をして「ネガティブ(ポジティブ)サプライズ!」などとコメントしてみせる。だが実際にはこの段階でも動かない。「サプライズの後に揺り戻しがあるかも知れない」というのがその時の理由だ。実はこれが多くの機関投資家のこの時期の生態だ。欧米と違って、基本的にサラリーマン・ファンドマネージャーが多い日本では、他人と違ったリスクを取ってまで勝ちに行こうとするような、職人気質の運用者など滅多にいるものではない。このメンタリティは余程この10年程度で日本人の価値観が変わってない限り、私がつぶさに見て来たものと変わっていない筈だ。

実は最近は欧米でもこの傾向が強くなってきていると聞く。アナリストと呼ばれる職種の人はもっとこの傾向が強い。少なくとも「決算発表前」に、自分自身の分析結果に基づいて、事前にレーティングを変える人は殆ど居ない。多くが「サプライズ」後に格上げしたり、格下げしたりするのが一般的だ。

ましてや今回の決算発表については、相当慎重になっているだろうと思われる。何故ならば昨年3月の市場急落からちょうど一年目の決算発表だ。おまけに株価はかなり元気にリバウンドしている。リサーチャーも、ディシジョンメーカーもリスク回避的なのだから、市場が膠着しても何ら不思議はない。

専門家の分析が非常に表面的になってしまった弊害

セルサイド・アナリストが証券会社や金融機関のジョブローテーションの中で就任する例が増える一方で、コストセンターであるリサーチ部門の縮小が相次いだことも背景にあるのだが、正直、最近はアナリストの分析が日本に限らず稚拙になったと感じている。言い換えると、どのセクターを担当するアナリストも、着眼点が同じで、分析に深みが無い。恐らくもうひとつの理由は個別銘柄を評価して「アクティブα」を取りに行く戦略よりも、市場全体の上げ下げを狙うパッシブ運用の方が圧倒的に資金規模が大きくなったからでもあるだろう。

代表的な例が「GAFA+M」という括りで纏めて違和感が無いのがその証左だ。グーグルの親会社であるアルファベット、e-commerceとAWS(クラウドサービス)のアマゾン、SNSのFacebook、iPhoneのアップル、そしてパソコンソフトとAzure(クラウドサービス)のMicrosoft、どれひとつ同じビジネスモデルの会社は無い。AWSとAzureが同じと言えば同じだが、より掘り下げると違ってくる。強気コメントの背景にあるのは、それぞれの「ドミナント」だということだ。確かに、「Winner Takes Everything」と言われるネットビジネスの世界において、ドミナントが圧倒的であることは事実だ。これが2番手候補を探したい投資家にとっては苦労の種となるのだが、その背景技術などを掘り下げて分析する必要性も一見無くなってしまったかに見えてしまう。だが、それは大きな間違いで、常に「隙あらば」と狙う企業はある。ただドミナントを打ち崩すのが難しいだけだ。

そうした深掘りをしない市場の弊害を明確に示したのが、先週エヌビディアが発表したデータセンター向けのCPU参入の報だ。詳細は後半のビジネストレンドの方で論じるが、エヌビディアのCPUはインテルやAMDのCPU市場を侵食するタイプのものではない。CPUという括りでは一緒だが、分かり易い言い方をすれば、クアルコム(QCOM)が作っているスマホ用のCPUがインテルやAMDのCPUの直接ライバルにはなっていないのと同じだ。

そして今回の発表は、AIの最先端を走るエヌビディアが、AIを進化させる上で、どこが技術的なボトルネックになっているかを明確に伝えてくれている。AIのマザーボードの上で肝となる半導体はGPU、CPUそしてメモリーだが、個々に進化を遂げてきたことと、要素技術のひとつが目立たない存在でもあったため、3種類の半導体がそれぞれ仮に超高速で演算処理などをしたとしても、その間の通信がボトルネックになるということだ。更に言えば、データの仕分け屋になるCPU自体の速度も実はAIの要求水準からすると充分に早くないということだ。

似た問題は10数年間にパソコンの世界でも表面化した。CPUとメモリー、そしてストレージやネットワーク通信とのやり取りを司るチップセットと呼ばれる部分の帯域幅不足がボトルネックとなったことがある。ノースブリッジとサウスブリッジと呼ばれたところだが、これを受けてマザーボードのレイアウトは劇的に変化したのとイメージは一緒だ。だがそうした技術の細部までを理解しているアナリストが減ったからだろう。エヌビディアのCPU参入報道で一旦はインテルやAMDが売られたが、翌日には早々に買い戻されている。そもそもGPU専業として偉業を成し遂げて来たエヌビディアが、今ここでパソコンやサーバーの普通のCPU市場に割り込んでみようと思うインセンティブは殆ど無い。

逆に言えば、だからこそ、深掘りした知識をもって投資判断をすることに大きなチャンスがあるとも言える。今はその時だ。

投資環境は良好な状態が続いている

一方で、投資をする環境としては良好な状態が引き続き続いている。日銀、FRB、ECBと主要な中央銀行は金融のバルブを開ききったままだ。多少のインフレ高騰ぐらい気にしない(FRB)と言ってみたり、長期金利の上昇には幾らでも打つ手がある(ECB)と言ってみたり、株式投資をする身としては実に心強い状況だからだ。「好きなように戦ってこい。兵站は幾らでも補給してやるから」と言われているようなものだ。

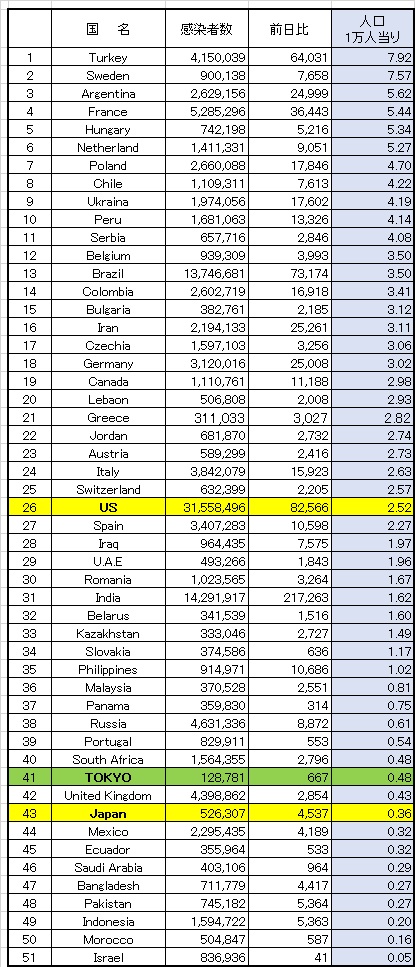

勿論、その背景にあるのはCOVID-19こと新型コロナウイルスの感染拡大がある。インドでは毎日約20万人前後の新規感染者が観測されているし、米国、ブラジル、トルコなどでも毎日7-8万人は新規の感染者が増えている。この数値は人口を加味して「人口1万人当りの新規感染者数」という形で計算してみると、やや違った景色が見えて来る。やはり欧州の状況は総じて良く無い。下の表はその数値でソーティングしてあるので、よく見て置いて欲しい。毎朝の「世界の新型コロナウイルス感染動向・国別データの分析」には掲載していない数値だ。ドイツでも日本の約10倍となる。逆に言えば、日本で毎日現在の10倍の数字が発表されている状況を想像してみると、どんな状況なのか分かり易いだろう。

もし日本がこんな状況だったとしたら、都知事に「エッセンシャル・ワーカー以外は東京に来ないで」と言われるまでも無く、多くの人が可能な限り在宅勤務やオンラインに対応するであろうし、それでも何とか経済を活性化したいと政府も策を弄するだろう。だからこそ繁忙なビジネスは多忙を極め、そうでないところとの二極化は進んでいる。欧州で超繁忙を極める代表的な企業がオランダのASMLだ。

同社のビジネスは半導体製造装置の中の露光と呼ばれるプロセスを担う装置を作っている。EUV(紫外線)を使う露光装置は世界広しと雖もASMLしか手掛けていない。TSMCが設備投資を増額すると言えば、そのかなりな部分はASMLの売上になる筈だ。パンデミックと言えど、流れに乗っている企業は世界を見渡せば色々とあるものだ。

落穂ひろいをこんな時はしてはいけない

「理想的な投資」は決算発表後に株価が更に上昇するような銘柄ばかりに投資出来ていること。或いは、仮に市場予想を下回るような内容となって、株価が急落するような時に「やっと下がって来たぁ。買い増し、買い増し」と下落を喜べるような投資が出来ること。最悪なのは、何で値下がりしたのか分からずに「あなたが良いというから買ったんだけど、どうなっているの?」と第三者を問い質すスタイルの投資だ。残念ながら、未だにそうした投資スタイルの人は少なくない。

更に言うなら、今の大きなビジネストレンドであるDX(デジタルトランスフォーメーション)のようなある種の革命的な変化の時は、その内容を理解するには、それなりな自助努力も必要だ。簡単に言えば、「今までなかったものが始まる」流れである以上、過去の経験や知識だけでは正しく推し量れない。するべきことは、市場とは関係無いリソースを使って勉強してみることだ。前述のエヌビディアが好例だ。

一方、こういう時には避けるべき投資スタイルのひとつが「落穂ひろい」。ミレーの絵画の話では無いが、時々「もうABCは高くて買えないから、似た所でPQRを買おう」などとする方法を落穂ひろいという。この一年間の様に、急激なダウンサイドの幻影からの戻りに金融政策の後押しがついたような時は、ある意味勝利の秘訣は「買う決心をすること」だった。そして何となく「それっぽい」銘柄であれば、似たタイプの資金がついてくるので、どれでも、誰でも儲かったと言える。だが決算発表絡みの膠着時にそうしたことをすると、概ね後でかなり後悔をすることになる。

今このタイミングですべきことは、まずは保有銘柄のファンダメンタルズの再確認だ。その企業の株式をなぜ買ったのか、何を期待して保有しているのか、その着眼点に変化は無いかの確認だ。収益予想の細かい数字などを考える必要は全く無い(出来るならば、勿論すべき)。

例えば、AI、5G、IoT、自動車のCASEといったビジネス・トレンドを追っているのならば、実際に今はそれらがどんな状況にあるか、その中で自分の投資先はどんな役割を果たしているかを確認すれば良い。当然これらはFund Garageがずっと追いかけている流れであり、この流れはパンデミックの中でより加速したのも事実だ。

逆に今年の2月頃からの長期金利の上昇過程で、市場が俄かに注目した「景気敏感株」などには、市場の期待値ほどには「景気回復」という恩恵を受けていないものが多いのでは無いかと危惧している。それは決算発表時に明らかになる。だからこそ、信念なき落穂ひろいをしてはいけない。

脱炭素で「日米が世界をリード」するなら、電気よりも水素の筈

菅義偉首相が16日の日米首脳会談後の記者会見で「日米が世界の脱炭素をリードしていくことを確認した」と述べ、温暖化対策の国際的枠組み「パリ協定」の履行に向けて協力することで一致したと明らかにしたようだ。更に脱炭素における日米連携について「極めて意義があり、大事だ」と強調したとも報じられている。

もしこれが本当であるなら(嘘の筈は無いが)、日米が揃って向かうのは「水素エネルギー」の開発だろう。何故なら「電気」については、欧州と中国が先行しているからだ。欧州でも原発に対するアレルギーは高まってはいるが、限られた選択肢の中でフランスやベルギーの原子力発電は引き続き高稼働率を維持しながら周辺国への電力販売を続けている。欧州はその地理的な特性から偏西風を活かした風力発電も比率が上昇しているが、劇的に発電量を増やすのには限界があり、原子力発電への依存度はそうそう下がりそうもない。下手をすれば、EV化だけでは難しく、結果的にハイブリッド車を認めざるを得なくなるかも知れないような状況だ。

そんな中で、それでも欧州が電気自動車の普及に一気に舵を切って強気を装うのは、以前にもお伝えした通り、ディーゼルで躓いた欧州自動車産業の対米、対日政策の色彩が強い。当然中国は最大の自動車市場を抱えて反米戦略として欧州に寄り添った方が都合がよく、欧州も販路としての中国は何としても身内に引き込んでおきたいことで、双方のニーズが一致した。ドイツ車メーカーと中国高官との蜜月は有名な話でもある。ただ中国が電気自動車を賄うための電力供給を脱炭素で進めるとすれば、原子力発電以外に選択肢がそうそうあるようには思えない。

一方、日米は共に電力を自動車に回せるほど、脱炭素の発電様式に余裕はない。少なくとも日本に関して言えば、まったく原子力発電に可能性は無く、CO2の回収・貯蔵技術であるCCS(Carbon capture and storage)が成功して早期に立ち上がらない限り、ハイブリッド車までが精一杯の努力レベルだ。クルマの設計段階からの開発期間を考えれば、CCSなどに目途をつけて電気自動車に転舵する判断までに残された時間は極僅かだ。

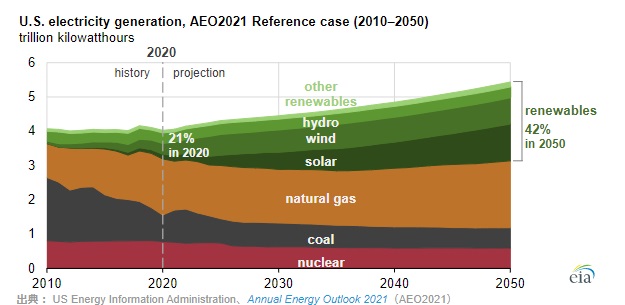

米国エネルギー情報局(EIA)は、年次エネルギー見通し2021(AEO2021)で、米国の発電構成における再生可能エネルギーの割合が2020年の21%から2050年には42%に増加すると予測している。下のチャートが詳細を示しているが、電力の総需要が伸びる一方で、石炭火力発電が減少するのを再生可能エネルギーでカバーしようというもので、実は火力発電の総量自体は殆ど減少していないのが分かる。

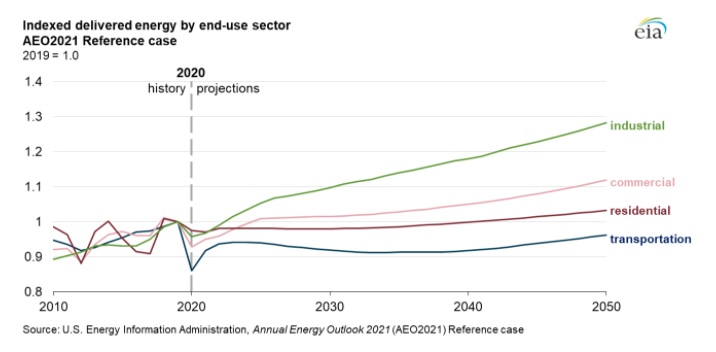

一方で消費セグメントを見ると、予想通り、交通分野での電力消費の急増は見込まれていない。つまり、電気自動車への急激なシフトは想定されていないということだ。また電気自動車で大量に必要となるのはバッテリーだが、それに必要なレアメタルは中国産が殆どであり、米国が生命線を中国に握られた方策を望むとは考え難い。現在、それらレアメタルを使わないバッテリー技術が研究されてはいる。

こうした問題や、配電インフラの問題、そして一方で水素ステーションの設置し易さを考えると、日米が戦略的にイニシアティブを取れるのは水素及び燃料電池しかないだろうと思われる。水素ステーションはリーク時の爆発の可能性から、日本ではガソリンスタンドの様にビルの下には設置出来ない(消防法)という問題点があるが、広大な土地を有する米国ではマンハッタンなどの都市部の一部を除けば設置に問題はない。

カナダのバラード社は長年続けてきた燃料電池の開発をコスト的にどうやっても見合わないと数年前に止めた。だが、2000年以前から、ディーゼル、ハイブリッド、電気自動車、そして燃料電池車と全方位で環境対応技術の開発を続けてきたトヨタは、燃料電池車MIRAIの2世代目を昨年12月に発表し、その部品コストを半減させたと発表している。実際にMIRAIを見たことがあれば、その完成度に驚くだろう。もし自宅からそう遠くないところに水素ステーションがあれば、私自身も真剣に購入を検討したいと思っている。

注目の右肩上がりのビジネス・トレンドとトピックス

エヌビディアのGTCが開催された

4月12日から16日まで、エヌビディアのGTC(Global Technology Conference)がオンラインで開催された。従来はカリフォルニア州サンタクララで開催されてきたイベントだが、昨年からオンラインでの開催となっている。本来ならば現地で生の感触を味わいたいところだが、実はオンラインになって日本に居ながらにして視聴出来るというのが大きなメリットなのかも知れないと、最近では前向きに捉えるようにしている。

中でも昨年同様、ジャンセンCEOが自宅の台所から送って来る仕立てになっている基調講演は、時間にして約1時間50分の大作となるが、今現在からこの先のAIの現状や動向を知る上で必ず時間を割いて観て欲しいと思う。下記の画像をクリックして貰えば、基調講演への入り口に繋がるようになっている。前段の話とリンクするが、こんな時こそこうした生の情報に触れて貰い、技術の最前線が何処にどうあるのかを知ることの方が、1,000のアナリストコメントを読んだり聞いたりするよりも格段の価値があると思う。

エヌビディアはグラフィック・チップの会社だった

「エヌビディアはグラフィック・チップの会社だった」というのは、これは正に褒め言葉だ。

私が初めてエヌビディアの本社を訪問した頃(2000年)から数年間は、必ずと言って良いほど毎回最初に見せられたのは最新のゲーム映像だった。まず本社の1階にあったショウルームに案内され、暫くは最新のコンピュータ・グラフィックがどれだけ進歩しているか、それを支えるためにGPUがどれだけ凄い演算能力を持っているかを、日本から来たファンドマネージャーの私に印象付けようとIRのDirecorのMikeが一生懸命プレゼンテーションしてくれた。

一度はJensen Huang CEOが我が「さくら投信投資顧問」を訪ねてきてくれたことがあり、手違いからVIP用の応接ではない狭い応接にお通しするしかなく、先方3人と私のチームの合計6人で狭い空間で冷や汗もののミーティングをしたことを今でも懐かしく思い出す。当時のNVIDIAはまだまだ新興企業の色合いが強く、グラフィック・チップ、すなわちGPUというニッチな半導体を作っている若い企業だった。

今でもエヌビディアが原点が画像処理技術のGPU(Graphic Processing Unit)であることに間違いはない。だがその演算能力の高さと、画像処理の原点が物理法則に従うということが、結果的にAI用の演算処理という分野で不動の地位を築くようになった。

すなわち、水面に水滴を落として、それが同心円状に波紋が広がる様や、飛び跳ねる水滴をCG画像で作る場合、1枚1枚作図するのではなく、水が跳ねたらどう飛ぶかということを物理法則に従って計算して作図するのがCGだからだ。物理法則を無視して好き勝手な方向に水滴が飛び散っていたら、なんらリアリティのある映像は作れない。光の当たり具合や反射なども計算される。その瞬間的な処理容量は莫大になり、精緻になればなる程、要求される演算処理能力は高くなる。

自動運転のクルマ用のAIに何故エヌビディアのGPUが使われるかと言えば、すなわちクルマの動きも物理法則に従うからでもある。加速G、減速G、転回G、そして路面の摩擦係数などを瞬時に計算して全てを調節する必要性がある中で、それをシミュレーションするのも、実際にクルマの中で演算するのも、GPUの処理能力が威力を発揮するのはその為だ。だからこそ、グラフィック・チップの会社だったエヌビディアは今やAIの最先端を司る半導体メーカーとなったのだ。今回のGTCの基調講演からは、そんなニュアンスも感じ取って貰えると思う。

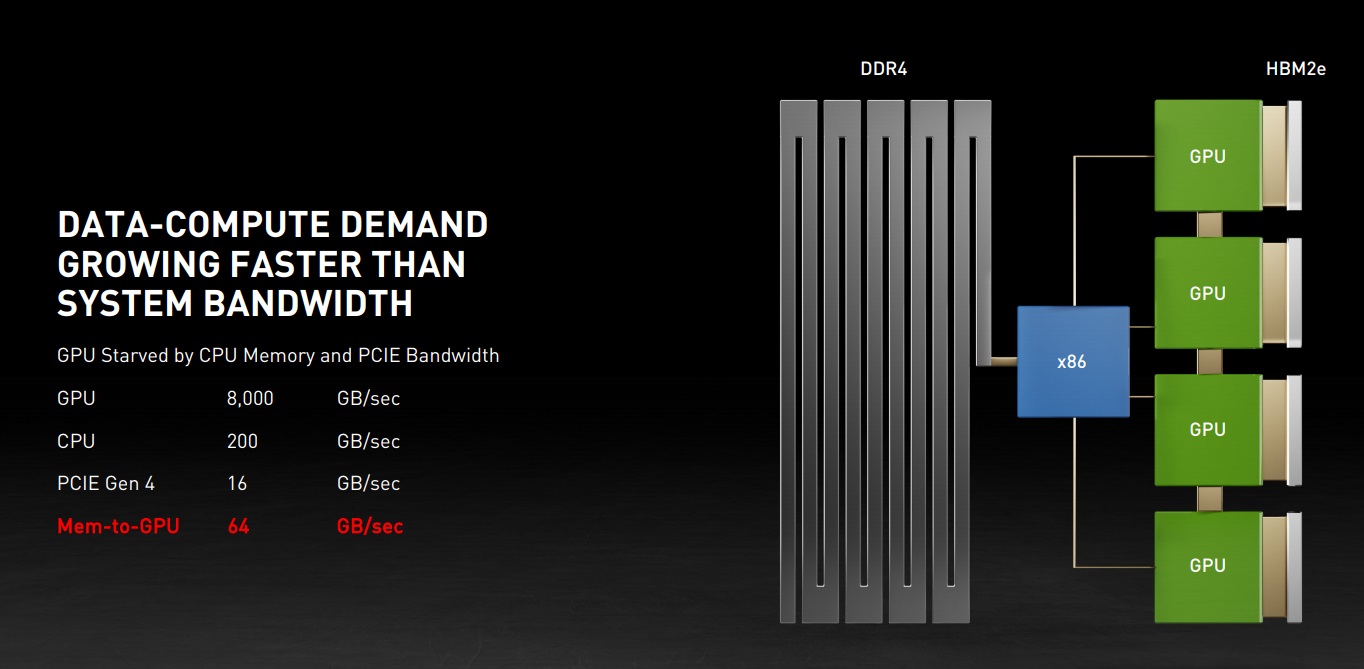

エヌビディアが発表したデータセンター用CPUの凄さ

エヌビディアがCPU市場に参入するという発表を受けて、一旦はインテルやAMDの株価も急落した。だが内容はそう単純な話ではない。ひとつの答えの参考になるのが、そのCPUのアーキテクチャーはソフトバンク・グループから買収を予定しているARM社のもので、所謂x86と呼ばれるインテルが得意とするパソコンやサーバーのCPUアーキテクチャーとは異なることだ。CPUという括りでは一緒のものだが、アーキテクチャーが違うと諸々周辺機器への影響も異なって来ることもあり、「インテルの主戦場に切り込む」というような表現は安直過ぎるだろう。

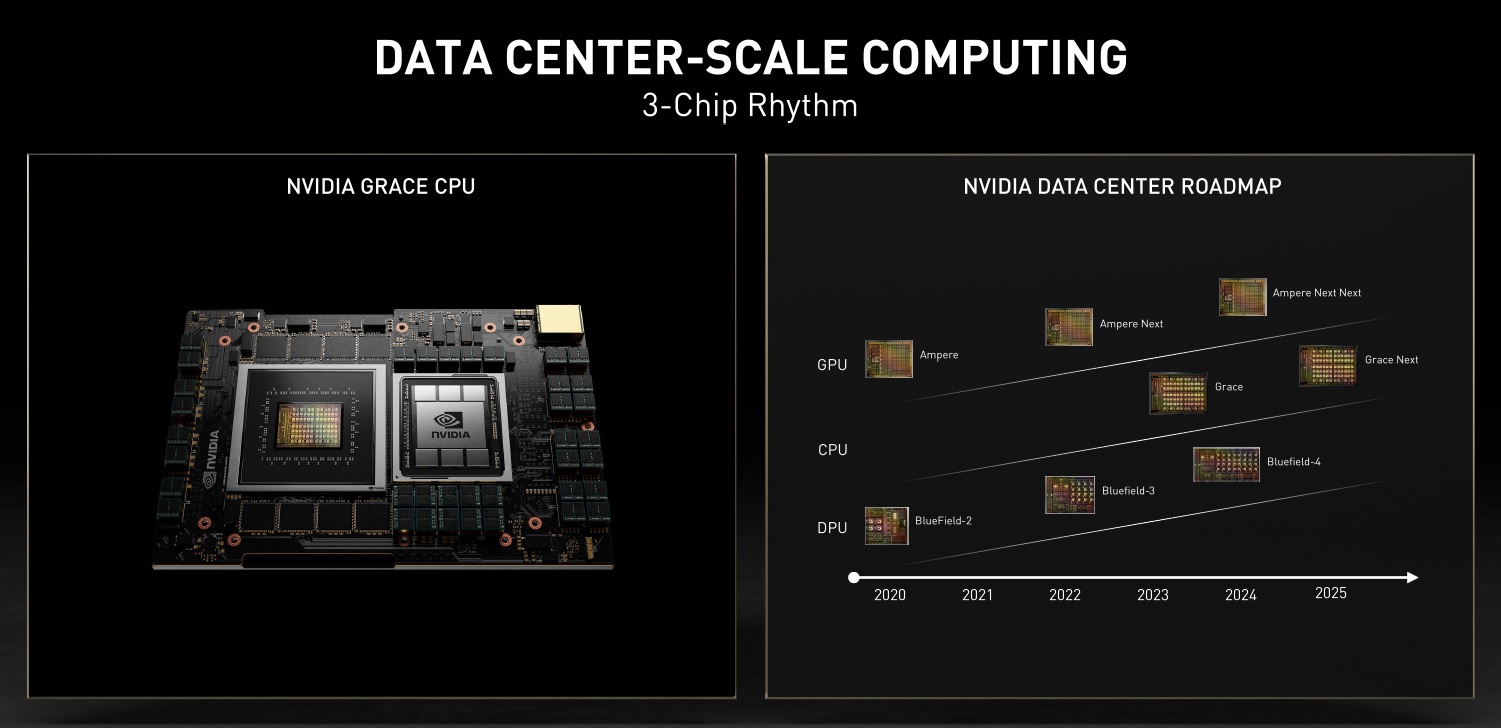

この辺を分かり易く説明しているスライドが基調講演にも出て来るのだが、簡単に説明してみたい。まず話題のCPUはどんな形をしているかと言えば、今週のトップページにも挿入した左側の画像がそれだ。

CPUのGRACEがどれかと言えば、右側のロードマップで2023年のCPUのところにある写真から判断すると、左のボードの左側の金色のチップ部分がそれだ。その他にDPUが右側で、CPUを取り巻くの四角いパッケージが恐らくDRAMだろう。マザーボードの上に近接しなければ意味が無い。そして開発の意図は次の2枚のスライドにある。

専門家からの叱責を恐れずに、極めて象徴的に分かり易くすると、データセンターで使われるコンピューターの内部をブロードバンド化(帯域幅を拡げる)する為に新しいCPUを開発したということだ。下の図で示したx86というのが既存のインテルやAMDが得意とするCPU。右側緑の箱のGPUが高速で処理するデータをメモリー(DRAM)と上手にやり取りするには、x86が提供する帯域幅は狭すぎて速度が出ない。どんなに高性能なパソコンがインターネットに繋がっても、光ファイバーではなく、昔のアナログ回線だったらゲームどころかメールも届かないのと同じイメージだ。それはx86アーキテクチャーのCPUがボトルネックとなっているからだ。

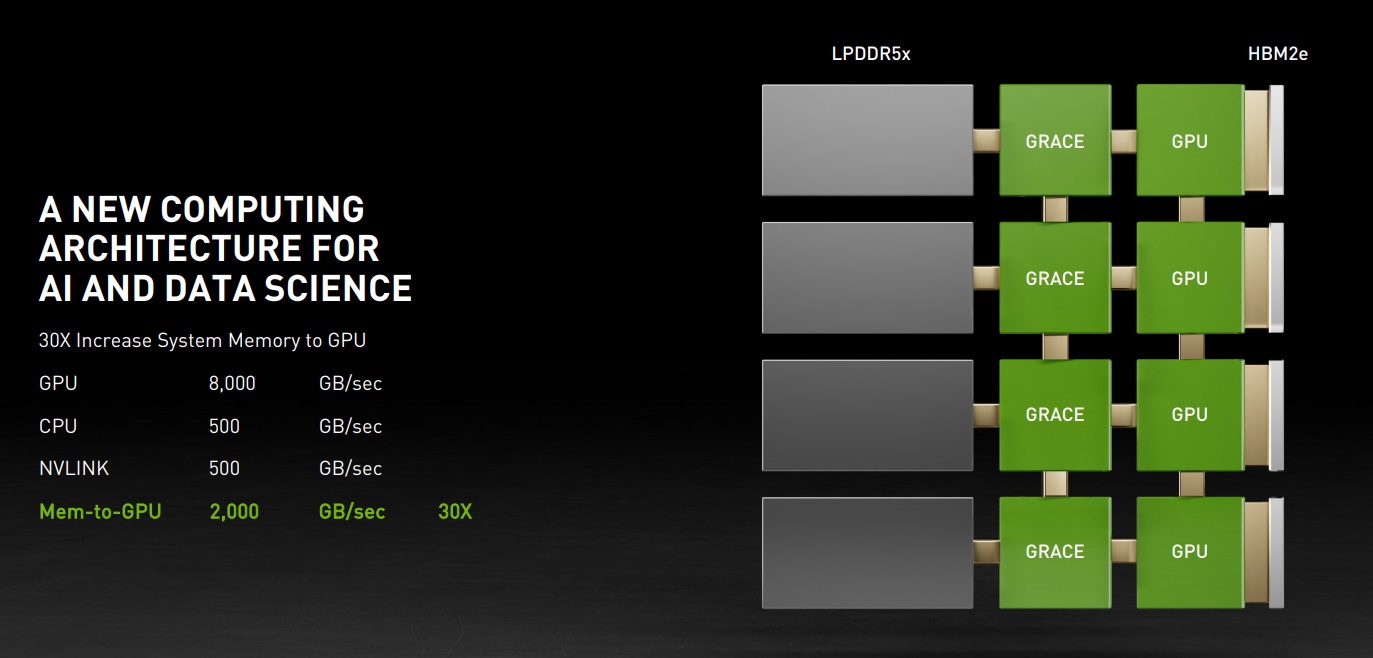

そこでこのボトルネックを解消するために新たにARMアーキテクチャーでCPUを作り、更にそれが充分に太いブロードバンドで多チャンネルに繋がるようにしたのがGRACEだ。絵で見て貰った方が分かり易いだろう。

明らかにそれぞれを繋ぐパイプ(黄土色)の幅が太くなり、また接続経路も増えている。この結果、メモリーからGPUまでの通信速度が64GB/secから2,000GB/secへと劇的に高速化していることが示されている。ボトルネックが解消された。

インテルやAMDへの影響度合いを考える

将来的にはこのGRACEの設計思想を使ったCPUがひとつづつ切り出されて普通のノートPCやデスクトップに搭載されるようになるという可能性をゼロとは言わない。だが、この図から推測されるところでは、ややそれは話が飛躍しているように思われる。

ただ逆に、データセンターのAIサーバーという用途で言えば、今後インテルのXeonプロセッサーやAMDのEpycと言ったx86系のCPUは市場を失うかも知れない。ただインテルは失うものが大きいが、AMDは今現在がインテルの牙城を取り崩している最中であり、最悪シナリオでも失うものはまだ小さい。

また今現在のx86レベルの戦いの中で、既にインテルは製造技術の段階でAMDに負けているからこそシェアを落としているのであり、x86レベルの戦いの中で当分はAMD優位の状況は続くものと考える。

更に、AMDはザイリンクス(XLNX)との合併を予定しており、既に有するGPU部門(旧ATIのRadeon)と併せて、CPU、GPU、FPGAという特異な立場を構築する。インテルも近時GPUの切り出しを始めたが、今現在において明確なロードマップは描けていない。巨人インテルへの憧憬にも似た信頼感は市場も私も非常に強いものがあるが、現時点において将来的な危機感を感じるのはインテルに対してだけだ。

エヌビディア側も、直接的にインテルやAMDと競合するものではないと言っている。寧ろ脅威を感じているのはスーパーコンピューター富岳のCPUを手掛けた富士通では無いだろうか。何故なら、富岳のCPUもARMアーキテクチャーだ。富士通が作ったA64FXというCPUを158,976個並列に繋いでいるのが富岳だ。エヌビディアのGRACEはヒューレットパッカード(HPE)がスーパーコンピューターに仕上げ、米エネルギー省のロスアラモス国立研究所とスイスの国立スーパーコンピューターセンターに納めて23年に稼働予定だ。これからの2年に注目したい。

基調講演の中には他にもAIの最新事情が一杯

基調講演の中で紹介されている面白いもののひとつをご紹介する。それが下の写真。

これが何のシーンかと言うと、エヌビディアのAIを利用したオンライン会議の画面だ。実はこれには右側の緑のボックスにある4つの機能がついている。まず、オンライン会議をしたことがあれば実感があると思うが、通信環境によって画面がぼやけることがある。それをまず補正しているのがこの画像だ。実際にはかなり滲んだ状態のものだった。更にいつも私も気になるのは、画面とカメラの位置の関係で、お互いの目線がすれ違い、アイコンタクトが出来ないということ。これも実際にはカメラの方に目線があるのだが、AIが正面を見ているように補正している。

更なる見ものは、音声認識だ。下段の字幕スーパー、白いフォントの英語が女性が話している言葉をリアルタイムで認識したもの。その下の緑色の文字がリアルタイム翻訳だ。この機能自体はCISCOのWebEXが3月初めに無料搭載したアプリと同じものだが、あらためて動画で見せられると「国際会議も楽になるな」と実感するものだ。

この他にも色々なものが紹介されている。是非ともご覧になって欲しい。そして似非AI関連銘柄への投資を間違ってもしないようにして欲しいと思う。実は日本の中小型株の中にはかなりそうした銘柄が多いからだ。AIとか、クラウドとか、キーワードがついているが実態は違うというもの。かつての光通信が通信セクターの会社と間違う人が多かったのと同じ構図が繰り返されている。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。