漸く市場はCOVID-19の現実を直視するようになってきた

そんな簡単にコロナは終わらない

2021年1月下旬以降、市場はワクチン普及拡大・浸透に過大な期待を抱いてきた。気の早い人は秋口には人類はコロナを征服し、前の暮らしが戻って来ると想像した。そうした楽観論を背景に、長期金利の上昇、ドル高、そしてグロース銘柄の足踏みが一時は鮮明になった。だが何度もお伝えしてきたように、コロナとの戦いはそんな生易しいものでは無かった。市場が楽観している最中に、既に新規感染数は増加トレンドに入っていたのも既報の通り。いち早くそれに気がついたのは債券市場だった。後掲するが、米国債の利回りは見る見るうちに低下し、先週は1.54%まで10年債の利回りは低下した。次が為替市場のようだ。金利差拡大を期待して前年度末にはドル円で一時期は111円台乗せもあるかという勢いだったが、週末は108円台も割り込んで107.91円で終わっている。

DX(デジタルトランスフォーメーション)の本命は居ない日本

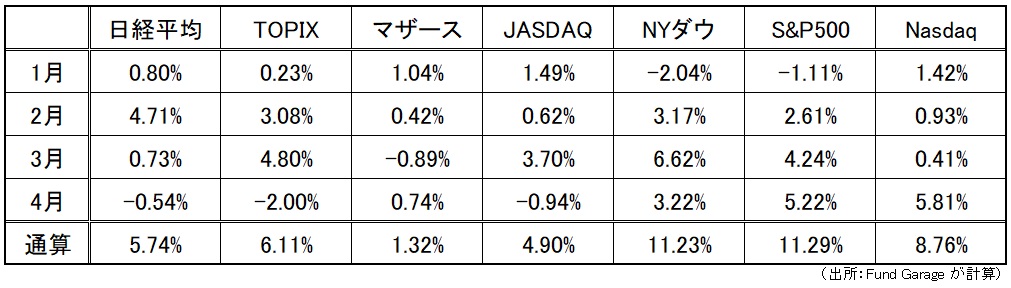

まずは先週1週間の日米の代表的な株価指標の騰落率を見て頂こう。明らかに米国のそれに比べて日本市場のパフォーマンスが悪い。年初来、一旦は楽観論に傾いて、市場が景気敏感株などを買い戻す局面では日本市場は米国市場と比較しても好調だったが、先週などは完全に米国市場の後塵を拝するようになった。「2021年後半からはポスト・コロナの時代となって、景気も回復する」という楽観論の中では全体嵩上げ的になるので、日本市場も好調になれた。ただそのお囃子は鳴り止み、個人投資家に人気のマザーズ銘柄も最近は分が悪い展開が続いている。

それは何故か。端的に言えばDX(デジタルトランスフォーメーション)の本家本元に類する企業は日本には無いからだ。ネットバブル(ドットコム・バブル)の時と同じように、取り分け新興企業の中にそれを探すのは難しい。

その一方で、景気回復ストーリーは後退したと言えども、With コロナであれば、寧ろその時間が長引けば長引くほど、実社会ではDX(デジタルトランスフォーメーション)の加速は続く。しのこの小理屈を並べて「リモートワーク」の導入に及び腰のマネージメントを抱えている企業でも、強制的にリモート・ワークを導入・定着せざるを得ない。おまけに金余りである。中央銀行が金融のバルブを全開にしている限り、仮にバブルであったとしても「泡は弾けない」し、寧ろ行き場を求めて走り回る。

その時、DXの本命はどこにあるかと言えば結局は米国市場だ。ポジティブにも、ネガティブにも、株式投資の材料となる個別企業ネタは、冷静に見れば圧倒的に米国企業のものの方が多い。その結果を如実に反映したのが、4月1日からの各市場の騰落率であろう。米国各市場が好調に騰落率を引き上げる中で、日本市場は置いてきぼりとなっている。本家本元がいないとこうした時は厳しいものだ。

日本株はほどほどにして、米国株に目を向けて下さい

4月25日から3度目の緊急事態宣言が首都圏と関西圏で発令された。民主主義の本家である欧米、取り分け自由と平等に文化的・歴史的に見ても最もうるさいフランス(フランス革命が背景にある)や米国(独立戦争が背景にある)でも国民の自由の制限に近いロックダウンが行われた経験があるのに、日本は「憲法を改正しないと・・・」となどと宣う有識者なる方々が多く、結局は中途半端だと評される緊急事態宣言が3度目となってしまった。このゴールデンウイーク、どれだけ「人流」が抑えられるのかは見ものだ。

因みに、私のスタンスは「日本は当初から騒ぎ過ぎ。欧米に比べて2桁も感染率が低い中で大騒ぎになっているのは、マスコミに扇動された一種のポピュリズムの結果であり、本当に必要だったのは医療体制の再構築」だと言い続けてきた。それは私がこの1年以上、毎日欠かさずジョンズホプキンス大学のデータを元に、世界の感染動向を「数値で把握」してきたからだ。そして今回明らかになったのは、メディアによる大衆洗脳は太平洋戦争の時と何ら変わることなく、今でも怖いものだということ。それが事実であろうとなかろうと、本当の専門家の見立てであろうとなかろうと、メディアを通じて垂れ流される『言の葉』は、多くの人々にとって『真実』として受け取られてしまうということ。そして世論が形成され、政治もそれを利用するということ。

それと同じ構図をスケールダウンしたものが、相変わらず株式市場の中でも繰り広げられている。DXやAI、或いはクラウドやIoTなど、旬なキーワードを取上げては「関連銘柄」としてこじつけられる。それを上手にメディアも、市場関係者も取り上げる。SNSなどでも「本当に見て来たの?」と聞きたくなるような流言飛語が交わされている。でも、冷静に考えれば分かる通り、これらの本家本元は全て米国発だ。リモートワークの要となるオンライン会議システムはZOOM、Microsoft Teams、WebEXが使われ、ネットショッピングは日本でもアマゾンがトップシェア、食事の宅配はUBER Eatsなどだろう。日本で関連銘柄と呼ばれているものの殆どは、それらの販売ディラーであったり、導入支援サービスであったりと単なる取り巻きでしかない。もっと悪い例を挙げると、単に社名に「クラウド」とか「AI」とか「サイバー」といった文字を被せたに過ぎないものにあるから驚きだ。実は同じ状況は2000年前後のITバブルの時も日本株には起きていた。

そうしたものは、一旦潮が引くと板がスカスカになる。バブルが弾けたからだとコメントする人も居るが、単に人気が離散し、事実に市場が気がついただけだ。中身が無いのだから仕方がない。

だが米国企業の本家本元は違う。例えば、前回お伝えしたエヌビディア。同社が無ければAIのシステムは作れないのは当然な話。代われるものは居ない。一方、エヌビディアの製品を利用して社内システムを構築する業者はいくらでも代わりがみつかる。唯一無二のものはその利用価値が無くならない限りは不滅だが、代用が効くものは人気次第で消えてなくなる。それは参入障壁が低いからであり、価格競争だけが主戦場となれば疲弊するだけだ。

米国市場は再度投資環境が整いつつある

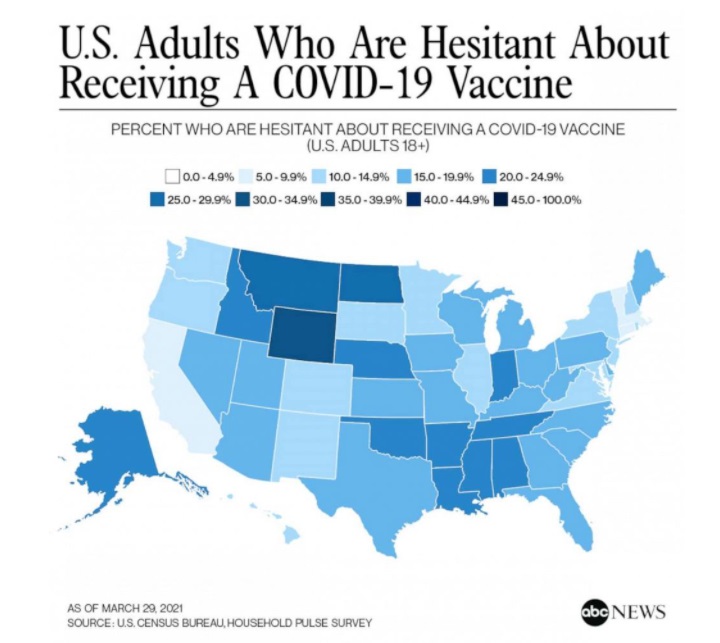

その米国市場だが、一時期の新型コロナウイルス後を見据えた過度な楽観論は姿を消した。それは欧州での変異株猛威の話であり、インドでの感染爆発などの話が背景にあるのは事実だが、こんな興味ある情報も米国内に起きているからだろう。ワクチン接種がいつになるか分からない日本とは大きな違いなのだが、下記の図は米国3大ネットワークのひとつABCニュースが報じた、米国内でワクチン接種に対して躊躇している人々の話だ。州毎に色分けがしてあり、ワイオミング州は最も躊躇して接種を受けない人が多いと言われている。実に成人の約33%がワクチン接種に消極的だと言われている。つまり全体に免疫が出来上がるまでには時間が掛かるという事だ。

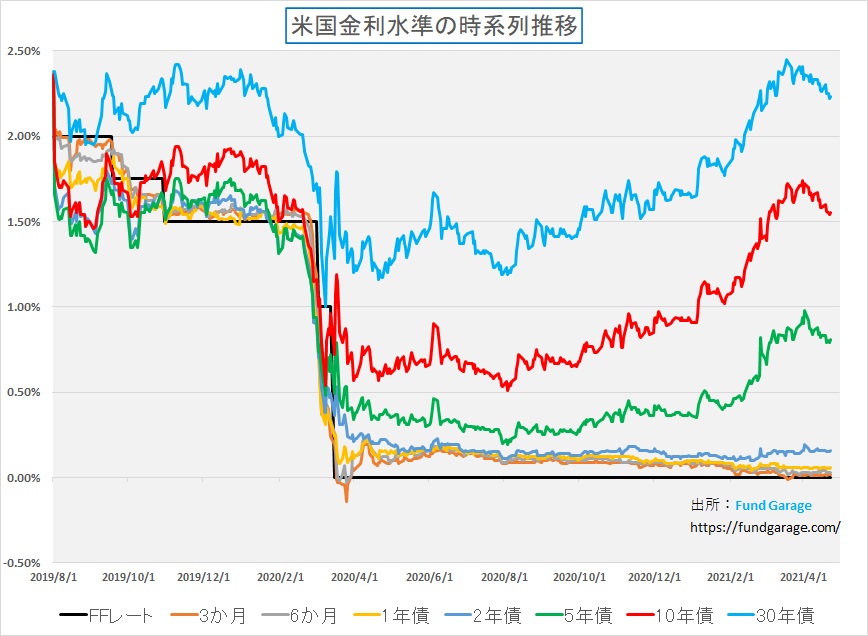

こうした背景もあり、過度な楽観論は姿を消したが、これらの流れを如実に反映して、米国金利は安定を取り戻した、下のチャートで確認出来る通り、金利上昇のイメージは殆ど無い。余談だが、そしてテレビのコメントの揚げ足を取るようで申し訳ないが、先日NY市場の株価が下落した時「長期金利の上昇により・・・」というコメントが流れた時があった。実はその日のNYでは10年債金利は僅か2bpsしか上昇していない。一方、数日後に同じく10年債金利が2bps下がった時は「長期金利が僅かに低下し」と修飾語が入っていた。絶対値ではどちらも2bpsで同じ。でも数値を追っていない視聴者には違ったイメージが伝わった筈だ。こんなところにも定性的な表現ではなく、数値を確認する必要性が垣間見える。

長期金利の20bps~30bps程度の変動が、グロース株とバリュー株のどちらに有効かという見立て、或いはグロース株のプレミアムにどれだけ影響するのかは疑問が尽きないが、少なくともグロース株が駄目というシナリオは雲散霧消している筈だ。

バイデン大統領の増税案

先週市場が怯えた話題のひとつが、バイデン大統領の増税案だ。それは「所得が100万ドルを超える富裕層を対象にキャピタルゲイン税の税率を現行の2倍近い39.6%とし、所得税の限界税率を37%から39.6%に引き上げる」というもの。これをバイデン大統領が提案する見通しと報じられて株価は一旦へこたれた。ただよく考えてみれば所得が日本円で1億円を超える人の有価証券売買時に掛かるキャピタルゲイン税が約40%に引き上げられたとして、果たしてどれだけのインパクトがあるだろうか。少なくとも、コロナ禍で急増したと言われている米国の個人投資家層には殆ど縁がない話だ。また通常、富裕層には必ずアドバイザーがついており、最も効率的な方法で節税案が出る筈。株価が下押ししないとならない理由にはならない。

ならば所得税の引き上げの方はどうだろうか。実際引き上げられるとして、影響は課税対象所得の限界的に+2.6%に過ぎない。そしてこれはトランプ政権時代に減税された部分が無くなるだけの話。これらを受けて所得が100万ドルを超える富裕層が急激に有価証券運用を止めるとは思えないし、ましてや保有している株式を慌てて売却してくるとは更に思えない。

いよいよ四半期決算の発表が本格化する

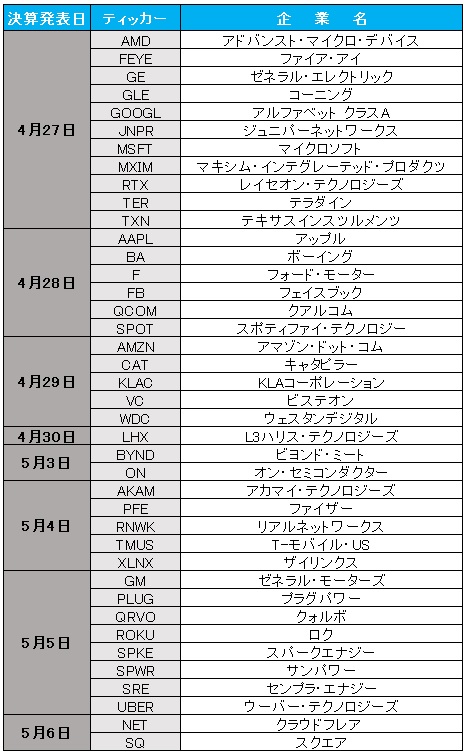

金融を皮切りに米国の四半期決算が始まった。そこでこの先で気になるところを取り敢えず一覧にまとめてみた。ポイントとしては、注目している右肩上がりのビジネス・トレンドで主役級のものと、実際は脇役で投資対象とは考えていないが、その会社の決算説明を聞く中で業界動向が読み取れるだろうという会社だ。また少々変わり種が含まれている。それは防衛関連だ。昨今の米中情勢などを考えると、多少脇目を振っておいた方が良いだろうという意味でのフォローだ。また脱炭素化という視点も入れてある。だが主なところはやはりDX関連とクルマのCASEだ。

注目の右肩上がりのビジネス・トレンドとトピックス

インテルの決算、このスライドで新CEOの強気コメントを素直には受け取れない

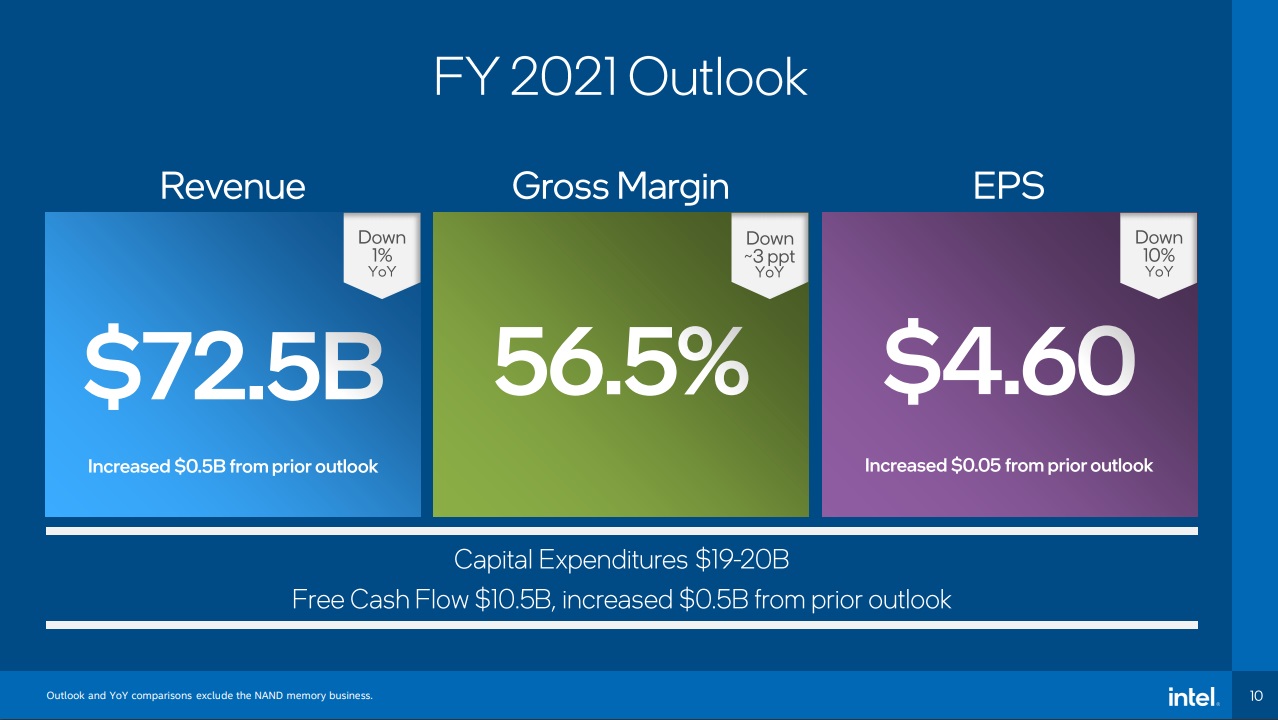

まずこの会社の決算のインプレッションを語らない訳にはいかない。4月22日(日本時間4月23日)に決算発表を行ったインテル(INTC)だ。世界最大の半導体の巨人は何を語り、何を見せてくれたかだ。結論から言えば、これほどCEOのプレゼン内容と発表された数値との間に乖離を感じたインテルの決算は無いかも知れない。新CEO(出戻り)のPat Gelsinger 氏にとって、最初の決算発表であり、肩に力が入ったからなのかも知れないが、実は何一つとして目新しい話を聞くことは出来なかった。単に7nmのデザインルールでの新CPUは2023年に発売になるだろうという事を追認しただけだった。これを受けた同社の株式が翌日の市場で△5.32%も下落したのは当然だ。

CEOの言葉遊びでしかない強気トーンと、数値で示された事実との乖離の端的な例が下記のスライドだ。2021年度の見通しについて、Revenue(売上)、Gross Margin(売上総利益)、そしてEPS(一株当たり利益)のどれを取ってみても全てで対前年比(YOY)でマイナスだからだ。半導体の品不足が騒がれ、DXなどによりニーズが急増している中で、全てが↓↓↓ダウンというのは何とも頂けない。本来、半導体のリーディング・カンパニーで、絶大なるシェアを誇るままならば、矢印は全部反対に上を向いていた筈だ。逆に言えば、市場が拡大する分だけ、下向き矢印が小さくなっているとも取れる。市場が横ばいならば、もっと下落する矢印は大きかったかもしれない。

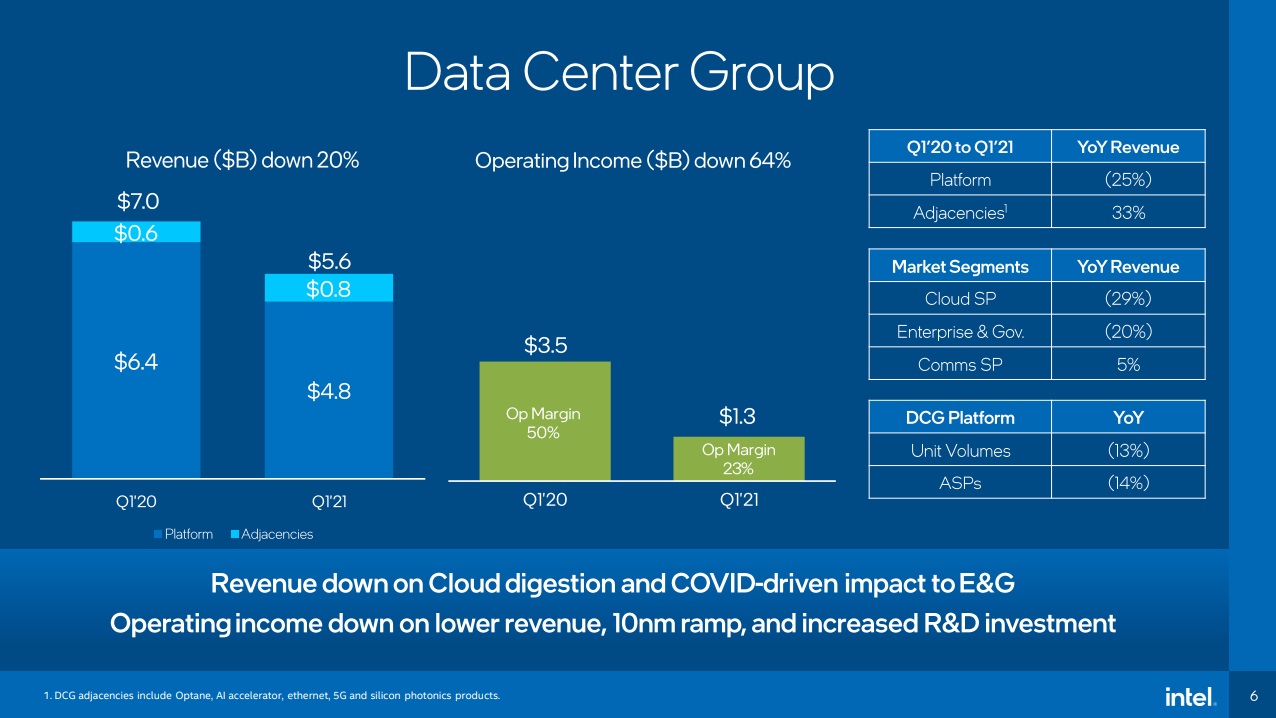

致命的なのは何と言ってもデータセンターに関わる部分だ。本来、最も利益を叩き出さないとならないセグメントだ。下のスライドにあるように、売上も営業利益も第1四半期の実績が対前年比で大きくマイナスになっている。誰がどう取り繕ってみても、これはエヌビディアとAMD、そしてGoogleやAmzonの内製化チップにシェアを奪われているからと考えられる。それは相変わらず前述したように製造技術が進まないからだ。漸くEUV露光装置を導入してうまく行き始めていますとCEOはコメントしたが、7nmの製品が投入されるは2023年と2年後だ。喜んでいるのはオランダの露光装置メーカーであるASML(NasdaqでADRが取引されている)だけであって、インテルが7nmをリリースする頃には、TSMCで作られる最先端品は3nmに移行し始めている。インテルが越えなければならないハードルは、まるで地平線の逃げ水の如くに先に行くだけだ。それはすなわち、シェアを奪っているもの達に幸があるという意味でもある。半導体の業界勢力図はこの先大きく変わるかも知れない。正に祇園精舎の鐘の声である。

インテルはそれでもまだまだ圧倒的な規模と、消費者には絶大な信頼があるのは事実。「インテル=CPU」と思っている人はまだまだ多い。

そしてCEOが説明したように、このパンデミックによるリモートワークの加速は一家に一台ではパソコンが足りない時代へと導いた。だが、今それらの為にノートパソコンなどを購入する層にとっては、実は10nmも7nmも関係ない。そんなハイエンドの作業は必要としないからだ。多くの会社で社員向けに支給されているパソコンを見れば明らかな通り、スペックは決して高くない(はっきり言って、大手金融機関でさえ、驚くほど低い)。だとすれば「インテル、入ってる」というコピーは消費者の頭に未だに焼き付いているだろう。インテルの命運はその間にリバイブ出来るかどうかだ。だが、もう嘗ての栄耀栄華の時代には戻れない可能性の方が高い。

日本電産の決算説明、往時の切れ味が全く無くなった

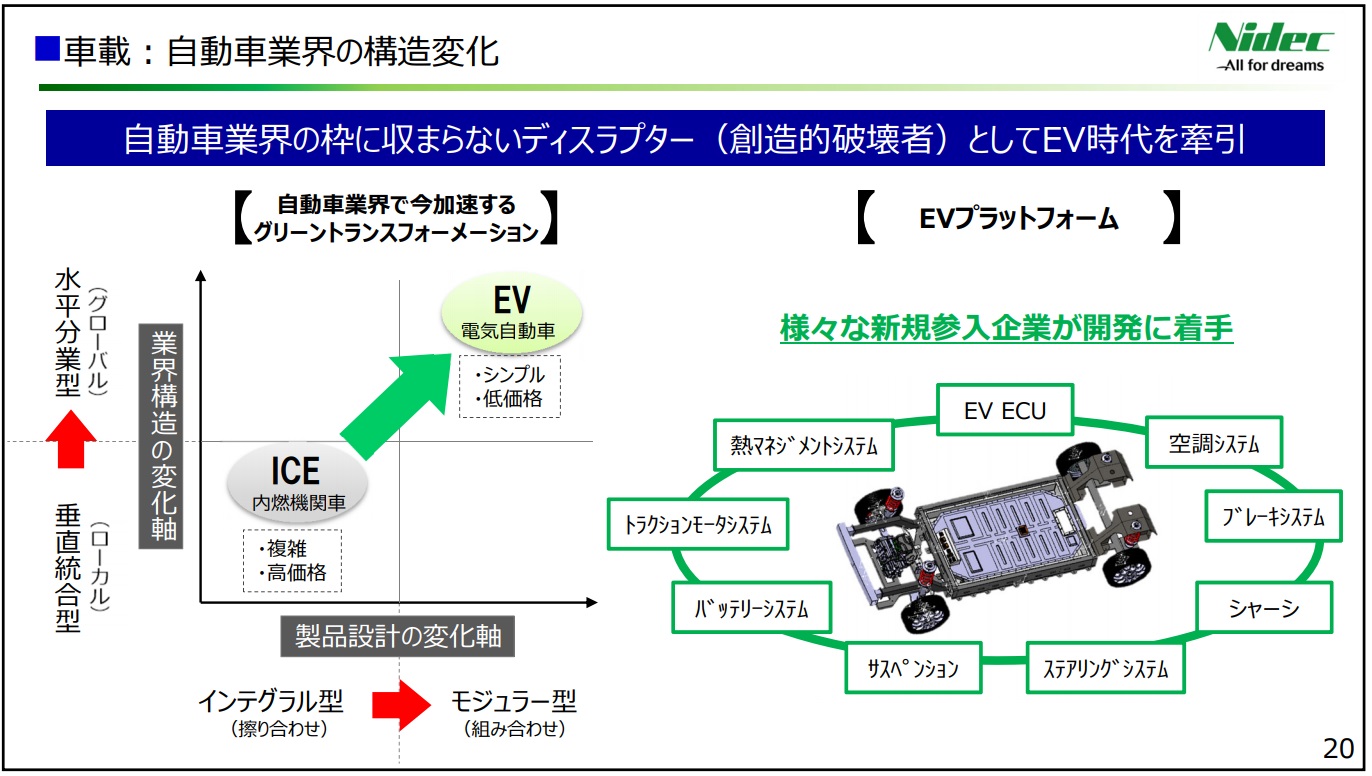

インテルの決算発表に落胆する前に、実はもう1社、肩透かしを食らった感じが強かったのが日本電産(6594)だ。嘗ては決算発表後、「まだ永守節は健在だ」と感じられたものだった。だが今回の決算発表、永守会長がCEO職を関社長に譲る発表が同時になされたが、それが理由で落胆したのではない。私にはなぜ日本電産がこの先もEV関連車載モータービジネスで我が世の春を満喫出来るのかが分からなかったからだ。確かに下記のスライドにあるように、中国の自動車メーカーからはデザイン・ウィンを獲得しており、オーダーも多いようだ。そこについてまでは疑わない。

だが、どうしても素直に「それは凄いことだ」と納得が出来ないのが、下記のスライドにあるような話だ。

すなわち、電子部品メーカー、言うならば民生用電機の世界で育った同社が本当にクルマのプラットフォームを短期間に開発出来るものなかという根本的な疑問だ。中国製のEV車用なら出来るだろうなどという見方は正しくない。だが、日本電産が示した下記のスライドのイメージは、同様に多くのメディアも吹聴しており、その結果としてアップルが「アップル・カー」を開発するという話で市場が盛り上がったりもする。だが長年クルマに関わる企業調査を、それもエンジニアの人達へのインタビューを積み重ねてきた立場から言うと、この話を俄かにごくりと飲み込むには喉につかえるものが多いからだ。

また決算発表の質疑応答でも、そういう技術的な課題の面、或いは「なぜ、どうして日本電産の技術が既存自動車メーカーとの覇権争いを制して一歩先に行くと言えるのか」という根本的なところを誰も突かない。私ならば「どうして御社の技術はトヨタ、メルセデスベンツ、フォルクスワーゲンなどより優位に立ってゲームが出来ると言えるのか?」とここまで大風呂敷を日本電産が拡げているなら、間違いなく問い質すだろう。永守会長は得意のトークで煙に巻くかも知れない。だが、それは株主になる必要性を感じさせないというのと同義だ。

そこをアナリストが明らかにしない一番の理由は、同社をカバーしているアナリストが「電子部品担当」だからだ。「クルマの電装化」という話が注目されるようになったのは2000年始め頃からだが、実はこの分野は証券アナリスト達のカバレッジの「睨み合い」の部分で、実に中途半端な状況になり易い。野球で言うなら「ポテンヒット」となる場所だ。

クルマのアナリストは電子部品や半導体、或いはネットワーク技術などに疎い場合が多く、「ブレーキバイワイヤ」などの話が出た時もポカンとしている人が多かった。逆に電子部品などのアナリストは自動車部品に求められるものには疎く、ひとつの例として「耐久性」などの品質が性能のひとつであることを理解し辛いようである。

実感として、日本電産の人に紹介された半導体FPGAの会社としてAltela(現在はインテルに買収された)をロスアンゼルスで取材し、その話をデンソーのエンジニアにフィードバックした時に、ひと言で「クルマ用の半導体としてはうちでもテストしてみましたが使えません」と一蹴されたのが忘れられない。ちゃんとスペックには興味を持って自動車部品屋さんも調べてはいるが、それだけでは駄目だったということのインプリケーションは非常に大きいと思う。

【疑問点】電気自動車のプラットフォームは誰でも作れるのか

最近の市場のひとつの話題として、クルマのEV化の流れの中で、自社では製造しないでFOXCONN(鴻海科技集団)などに製造委託するビジネス・モデルを貫くアップル(AAPL)が、同じ手法でアップル・カーを作るという話がある。実際、誤情報であることが暫く経ってから確認はされたが現代自動車がアップル・カーの製造を請け負うという噂さえ流れたこともある。

どうやら株式市場では「EV(電気自動車)になると、クルマ作りが簡単になって、既存の自動車メーカーの基盤が揺らぎ、群雄割拠の状態になる」という話を疑う論調を聞くことはあまり無い。寧ろ、第2のテスラを探せとばかりに新興企業の株価がIPOにより急騰したりもしている。正直、こうした風潮には大変驚いている。実際、日本電産の決算の時にも「自動車業界の枠に収まらないディスラプター(創造的破壊者)としてEV時代を牽引」とEVプラットフォームの説明をしていた(前掲のスライド)。そこでEVのプラットフォームについて少々確認してみたい。

下に示す図は、テスラのフラッグシップモデルである「テスラS」のプラットフォームとボディのイメージ図だ。既存の内燃機関自動車(HVやPHVも含む)と大きな違いは、パワーユニットであるモータ部分が、右と左のタイヤの間、車軸のところにあり、エンジンから駆動力を後輪に伝えるプロペラシャフト、或いはフロントエンジンから排気ガスを排出するための排気系統の配管は無いという部分だ。燃料タンクの代わりにあるのが、ボディの下に入るバッテリーだ。

これを上から見ると、下の写真のようになる。これは前後輪共にモータを抱えた4輪駆動のテスラSになるが、確かに前輪ユニットと後輪ユニットの置き場所を決めて、それに上手くボディーを乗せれば誰にでもクルマが作れそうに感じられる。でも本当にそんなにクルマ作りは簡単になったのだろうか? 確かにテスラはある一定量を既に生産している(2021年1~3月期の世界販売台数は前年同期比2.1倍の18万4800台でしかないとも言える)し、中国でも相当量の電気自動車が生産され、AIONといった名前でよく売れているという話ではある。でも、本当に誰でもそんなに簡単に作れて、新興企業の参入が容易なものなのだとしたら、何故、既存の自動車メーカーは参入しない、或いは開発にそんなに時間が掛かっているのだろうか?

クルマのプラットフォームとは、動力であるエンジンやモータ、それに足回りやボディを除いた、自動車の背骨ともいうべきものだ。そのため、これまでは車両メーカー以外が開発・製造する例はなかった。それは安全性や信頼性が求められることはもちろん、メーカーの戦略にも関わる重要なものだけに高度なノウハウも多く、参入のハードルは決して低くはないというのが業界のコンセンサスだったのは間違いない。従来、クルマのプラットフォーム、或いはシャシーと呼ばれる部分は、新車のモデルチェンジサイクルの2世代分が費やされると言われていた。つまり8年前後だ。そしてこの開発に掛かる莫大な費用を少しでも減らすために、車両メーカーは各車で共通に使える車台を作ることに腐心してきた。それほどにシャシーの開発は手間暇が掛かり、専門のノウハウが必要とされる。

ドイツ車が伝統的にこの分野では強く、後塵を拝していたトヨタなどが取った作戦が電子制御化だった。だがそれでも、長年速度制限が無い部分があるアウトバーンなどで鍛え上げられた欧州車のシャシー性能を凌駕するのは容易いことでは無かった。確かに、上の写真を見て想像するように、前輪ユニットと後輪ユニットを並べて支え、その間にバッテリーを置いて、上からボディーを被せれば、クルマの形にはなるだろう。だがシャシー開発で難しいのは、運動性能と乗り心地、そして安全性能などを両立させることだ。

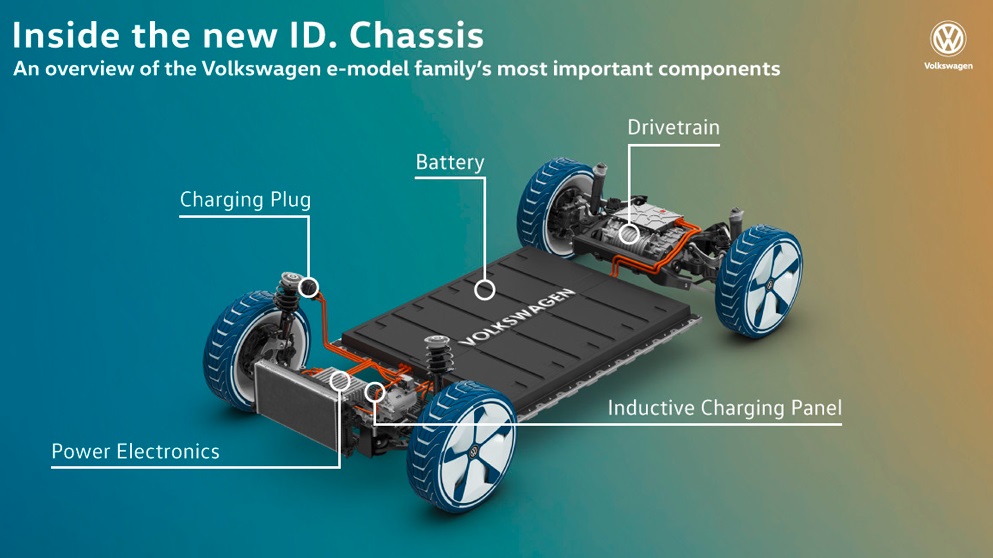

下の写真はフォルクスワーゲンのEV用のプラットフォームの図だ。確かにこれもテスラのそれと似ている。だがクルマに詳しい人ならお分かりだと思うが、サスペンション・ジオメトリと呼ばれる取付位置の立体的な調整がハンドリング性能を大きく左右するように、問題はここからどうボディーと接合するかというのがポイントだと思われる。当然、ボディー鋼製と言って、単なる頑丈さだけではなく、ボディがしなることも大事な要素であり、その時にハンドリング性能にどのように影響するかなども計算され尽くしていないとならない。

そうこう考えて行くと、新興の電気自動車メーカーが出てきていることは事実ながら、既存の自動車メーカーがなかなか強力にそれを押し進めていないことは大変気になるところだ。少なくとも、民生用電機の会社が、いきなりEV専用のプラットフォームを作るなどと言うのは、かなり高い目標な気がしてならない。例えば、日本電産がどこかに巨大なテストコースを作ったという話でもあれば別なのだが。そして既存の自動車メーカーが、自社で開発したプラットフォームを、そうおいそれと新興企業に販売するとも思えない。

最後にホンダの新世代EV「Honda e」の開発責任者を務めた一瀬智史氏の興味深い言葉を紹介する。それはEVに100%傾注することへのリスクを表現しているように思われる。これがまた実に含蓄があると思っている。

—–「EVはそもそも高速走行には向かない。エンジンと違って高速走行でパワートレーンの効率が上がるわけではない。風圧が増して効率は落ちるだけ。電池の消耗も激しくなる」——

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。