GAFA+Mの決算内容が教えてくれること

DX(デジタルトランスフォーメーション)想像以上に加速している

先週は現地時間4月27日に「G」ことアルファベット(GOOGL)、「M」ことマイクロソフト(MSFT)、4月28日に「A」ことアップル(AAPL)、「F」ことフェイスブック(FB)、そして4月29日にもう一つの「A」ことアマゾン(AMZN)が2021年1-3月期の決算発表を行った。しかし面白いことに過去最高の売上や収益を叩き出し、実際に決算説明会(全てオンライン)を聞いても「素晴らしい」と称賛したくなる内容であったにもかかわらず、全ての銘柄が思った程には値を上げないか、若しくは頭打ちになるか、そして定性的に、或いは感覚的に将来の悲観論が語られたりしている。実に現在の市場心理を映し出していて面白い。下に各市場の先週の騰落率を示すが、少なくとも本来ならば米国株のNASDAQぐらいはプラス数パーセント程度の上昇になっていても、本来はおかしくないと思われた。

先週の決算銘柄の中には、アドバンスド・マイクロ・デバイス(AMD)、クアルコム(QCOM)、ウェスタンデジタル(WDC)なども含まれるが、そのどれもが驚くべき好決算を発表している。だがそのどれもが株価はその後に不完全燃焼を起こしている。半導体製造装置メーカーである、テラダイン(TER)が4月27日に、同じくKLAコーポレーション(KLAC)が4月29日に決算を発表し、両社共に市場コンセンサスを実績でもガイダンスでも大きく上回ったが、株価は鳴かず飛ばずだ。確かに半導体製造装置メーカーの株価は決算発表の中でも財務実績や収益予想よりも受注動向で動くものと言えなくは無いが、非常に興味深い株価運びとなった。もうひとつ銘柄を上げるとショピファイ(SHOP)もアマゾンより先に優れた決算を発表をしたが、株価はもどかしい状況だ。

だが、ひとつだけ確実に言えること。各社のCEOが決算発表のプレゼンテーションで異口同音に言っていたのが「DX(デジタルトランスフォーメーション)想像以上に加速している」ということだ。表現や言い回しが異なるのは当然として、ポスト・コロナになるとDXの流れは止まるかも知れないと危惧する人々を嘲笑うかのように、CEO達は物凄い勢いでDXが加速していることを語っていた。

短期的には株価は需給で動くものであり、良い時もあれば悪い時もあるが、これだけ各CEOから「DX(デジタルトランスフォーメーション)想像以上に加速している」という言質が取れれば、投資家(not 投機家 nor 短期トレーダー)としては充分だというのが実感だ。相場格言にこんな言い回しがある「噂で買って、事実で売る」。相場師ならばどうぞご自由に、という感じでもある。今週のメインメッセージはこれだけで充分かも知れない。下の図で言うならば、真中の赤いラインは確りと確認されたという事だ。

日本企業でも注目どころが決算発表を行った

前週は日本電産が決算発表を行ったが、先週の注目としてはデンソー(6902)、村田製作所(6981)、東京エレクトロン(8035)が決算発表を行った。数値ではどこも文句のつけようが無い。東京エレクトロンの決算発表だけはいつも一般の投資家も質疑応答まで含めてライブでもアーカイブでも視聴出来るので、IRの姿勢としても非常に好ましいと思っている。4月30日の日本市場引け後の発表なので、この結果を受けて市場がどう反応するかは次の立会日となる5月6日まで待たないとならないが、GWの谷間でもあり、最近の市場センチメントから見るとあまり期待が持てそうにないことだけが残念だ。だが考え方は前述の米国株に対するものと一緒だ。

デンソーの決算内容は、単純にCOVID-19の影響によるリバウンドという域は超えている。正にCASEの流れが正しく右肩上がりであることを証明している。それは営業利益率の改善に表れている上に、村田製作所の決算内容が明確にそれを支持していると言える。この両社の決算は複合的に投資環境を教えてくれる。

東京エレクトロンについては、半導体製造装置メーカーの株価と決算との関係は前述の様に実績やガイダンスそのものよりも、受注動向に注目が集まる傾向があるが、現時点で本来はその点を問題視する状況にはない。

何が市場をビクビク臆病にさせているのか

ひと言で言えば「不安」、それも株価がこの短期間に上昇したことに対する「高所恐怖症」から来る「不安」だと思っている。市場センチメントが楽観に振っている時ならば何の問題にもならないことが、今は不思議なぐらいネガティブなものとして受け取られている。確かに「浮かれ過ぎ」や「偽物や紛い物」が増えてきているのは確かではあるが、多くの人が参加する市場としては、そうしたあだ花が咲くことも仕方ないものだと思われる。

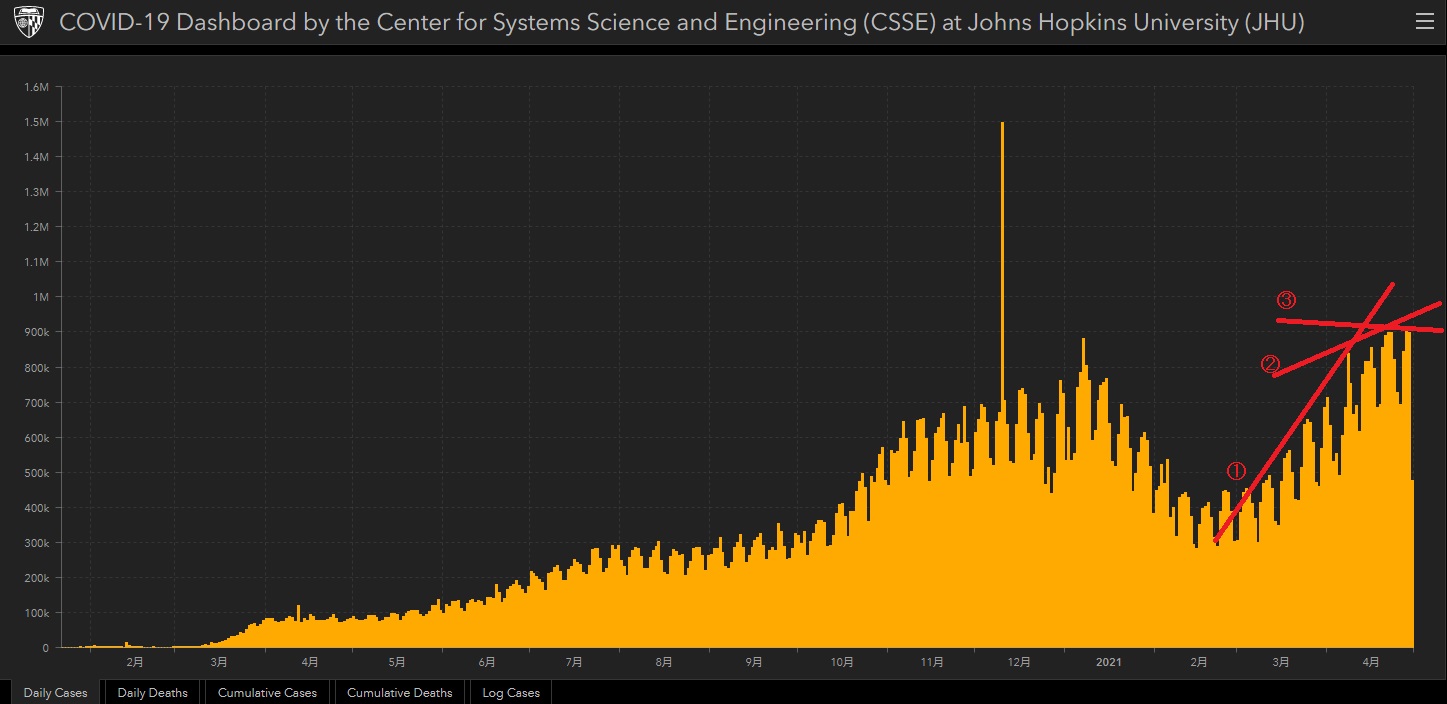

一番目はCOVID-19の感染拡大が止まらないと見ていることだろう。毎日のFund Garageの「世界の新型コロナウイルス感染動向・国別データの分析」をご覧頂いていればお分かりと思うが、毎日の新規感染者数が未だに非常に多いのは事実だ。だが、非常に重要な点は今現在、最もホットなエリアが人口で世界最多もしくは中国に次ぐ第2位と言った水準の「インド」だということ。この国で毎日40万人前後の新規感染者が増えている。実に全世界の1/3から1/2に相当する。だが「インド」の特徴として、新規感染者数も大きい代わりに「回復者(Recovered)」の数字も非常に大きいという事だ。これは米国などがブームの時には見られなかった状況だ。

もうひとつがそれでも世界の新規感染者数の増加トレンドは段階的に頭打ちになってきているという事だ。実はこれと逆の展開が今年の1月から3月の時に観測出来た。すなわち、市場が極端な楽観に振れて行く過程で、新規感染者数の減少トレンドは逆に底打ちから反転を迎えていた。だからこそ、市場が極端な楽観論に振れ、長期金利の上昇を囃した局面で冷静に「違う」と状況を見ることが出来たのと反対の流れが起きている。それをチャートにトレンド線を3本引いて説明したのが下の図だ。①から③と変わってきているのが見て取れる。

半導体が足りないと喧伝する人達は多いが中身が肝心

別の視点の不安が「半導体が足りない」という問題が招く、サプライチェーンの目詰まりによる生産調整が収益動向にマイナス影響を与えるだろうということだ。遂に日経新聞でも半導体が足りなくなるのなら、シリコンウェハも足りなくなるだろうという、プレミアムレポートの1月11日号でお伝えした「自動車向けの半導体が足りないのは業界が需要を見誤ったから」で詳説したのと同じことを言い出している。ある意味ではこれは末期症状だ。

ただ本当にそんな状況にまでなるかと言えば、実は懐疑的でもある。何故なら、「自動車向けの半導体」と「DXで使われる半導体」では、半導体という括りでは同じだが、値段もサイズも何もかも違うからだ。5Gに使うための12インチの最先端シリコンウェハを自動車用に転用するという事は有り得ない。製品段階では前者はひとつが1ドル前後の半導体であり、後者はひとつ数百ドルにもなる半導体だ。シリコンウェハの表面精度からして全く別物だ。製造工程も紙芝居的に「写真フィルムの現像みたいなもの」と説明するならば同じようなものになるが、最先端製造技術が要求される(例えば、露光装置にオランダのASMLだけが作れるEUV装置が必要など)といったレベルでは決してない。

恐らく「最近の自動運転対応の集中ECUには最先端半導体が必要だから」と言った反論が直ぐに聞こえてきそうだが、「それが何個必要ですか?」と聞いてみたい。「自動車の全生産量の何%の車種モデルにそうした最先端半導体が必要な自動運転機能が搭載されていますか?」という問い掛けだ。自動車産業は多少の浮沈はあるものの2019年の四輪車世界総生産台数は9,179万台(日本自動車工業会)に過ぎない。この内の10%だとしても、その数は10百万個に届かない。一方、iPhone12の販売台数は2億数千万台に及ぶ。

従って、自動車のECUだけで最先端半導体がシリコンサイクルを誘発するような生産量の浮沈は起こり得ない。寧ろ一旦採用が正式に決まれば、価格引き下げの圧力には晒されるものの、数量が劇的に増えたり減ったりはしないのが自動車産業だ。その程度のことは信越化学もSUMCOも当然認識している。ある意味では上手く嵌まれば経営は安定化するかも知れないからだ。でも設備投資に及び腰ということであれば(これは日経新聞の取材を信じ得る)、それは別の意図があるか、本当に採算に乗らないような話なのだろう。ならばそれは半導体が足りないという次元の話では無くなる。そして当然、他の最先端のモノに影響がおよぶ話では無い。

アップルの決算発表の中でティムクックCEOが面白いことを言っている。それは「半導体が足りない」というのは、本当に足りないのか、或いはダブルブッキングやトリプルブッキングで足りないのか分からないというものだ。自分達は生産予測も必要数量の予測も正確に出来ていると思うが、他の業界もそうかは分からないという。仮にだとすれば、多くのストーリーが辻褄があってくる。ルネサスエレクトロニクスの工場火災の影響もあり、まるで「半導体」と名がつくものの全てが足りなくなったかの話にも聞こえているが、それはダンプカーから軽自動車、或いはフェラーリから消防車までを「クルマ」と括っているのと同じぐらいアバウトな話だ。

静かにバリュエーションは低下してきている

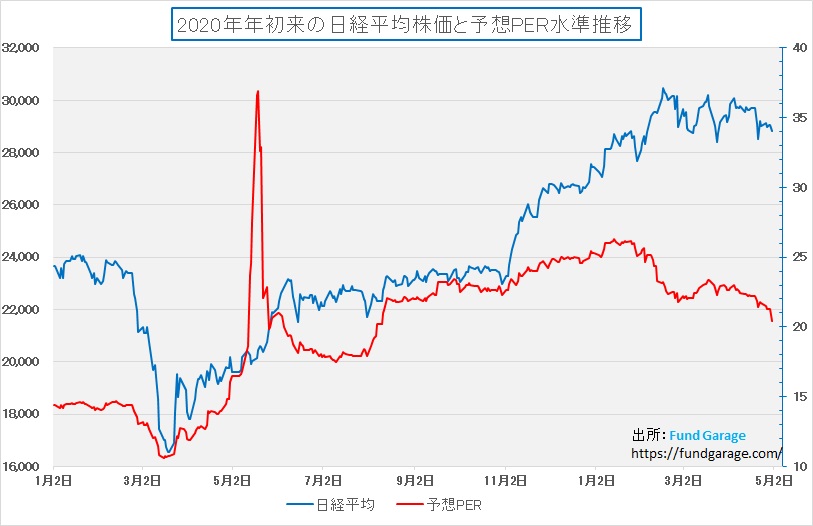

株価が位置を変えないままに高収益を計上し、強気なガイダンスを提供したら、当然にしてバリュエーション(予想PER)は低下する。何故なら、分子である予想EPS(一株当たりの利益)が増えるからだ。下に示したのは日経平均株価と予想PERの推移である。予想EPSが変動すれば、ほぼリアルタイムでEPSは更新されるデータの推移だ。

明らかなことは、株価が今年に入って頭打ちからやや下降気味な展開の中で、予想PERは明らかに低下している。現状は昨年夏ごろの水準、週末4月30日には20.42倍となっている。勿論、20倍超はまだまだバリュエーションとして高いと断じることは可能だ。だが実はその水準設定に「正しい答え」など、どこにも無いのが本当だ。80年代バブルの頃など、PERが40倍台は「買い」水準だったのだから。景気回復期待や景気加速期待、或いは株価の先高観が強ければ当然にして適正水準は上昇する。逆に見通しが悲観に傾けば、景気は失速するし株価は下がるだろうと悲観見通しが蔓延すれば適正水準は簡単に下落する。尤もらしく「プレミアム・ドリフト」などと呼ぶ人も居るが、水準感などそもそも適当なものだ。

ならば何が重要かと言えば、やはりそのトレンドだ。上のチャートで言うなら赤線が上昇基調の時は「割高方向」に買われており、下落基調の時は「割安方向」に下落しているという事になる。少なくとも昨年末から2021年初旬のような割高感は最早無い。

「買い難い」時こそ、投資の好機だったと後から想うもの

人間心理とは不思議なもので、株価が値上がりしている時に地道な努力で「指値をして、少しでも安く買いたい」と思い、値下がりしている時には「もう少し様子を見よう」と当初の値段を下回っても買い注文を控えてしまう。それは値上がりしている時は「みんな強気で将来を見ているようだ」とでも考え、値下がりしている時は「何か良くない話があるのかも知れない」とか、「やっぱり景気は悪くなるのかも知れない」と考えてしまうからだ。

ただ実体験に基づいて言えることは、誰もが安心して買える時は調整が起きる少し手前であり、疑心暗鬼で誰も手が出ない時は振り返ってみると「底値圏」だったことが多い。だから予てから「天邪鬼」であることを勧めるのだが、あまり簡単なことではないらしい。

だが自分のポートフォリオを見て、リーマン・ショックの直後や昨年3月に買った株、ストップ安を買いに行った株などはどれもいつの間にかお宝になっている。今この時点はリーマン・ショック直後や昨年3月とは違う環境であることは確かだが、ファンダメンタルズがちゃんとしているのに「材料出尽くし」とばかりに売られるのは実に奇妙な現象だ。薬品株の新薬絡みの一発ストーリーなどはこの例には含まれない。大きな右肩上がりのビジネストレンドの中で、その主役が良好なファンダメンタルズを示しながらも叩かれる時は、振り返ると投資の好機となっていることが多いものだ。

注目の右肩上がりのビジネス・トレンドとトピックス

決算資料からビジネストレンドを垣間見る

決算資料を見ると、当該企業の状況のみならず、業界動向を幅広く垣間見ることが出来る。企業決算の発表では、一般的にはその企業の事だけに注目しがちだが、その周りのことも含めて情報収集する最大の好機として是非投資には活かして行きたいものだ。前述したように、GAFA+Mの各CEOが同じことを言った「DX(デジタルトランスフォーメーション)想像以上に加速している」というなどはその典型だ。現場の指揮官以上に現場を知っている人は居ないのだから。

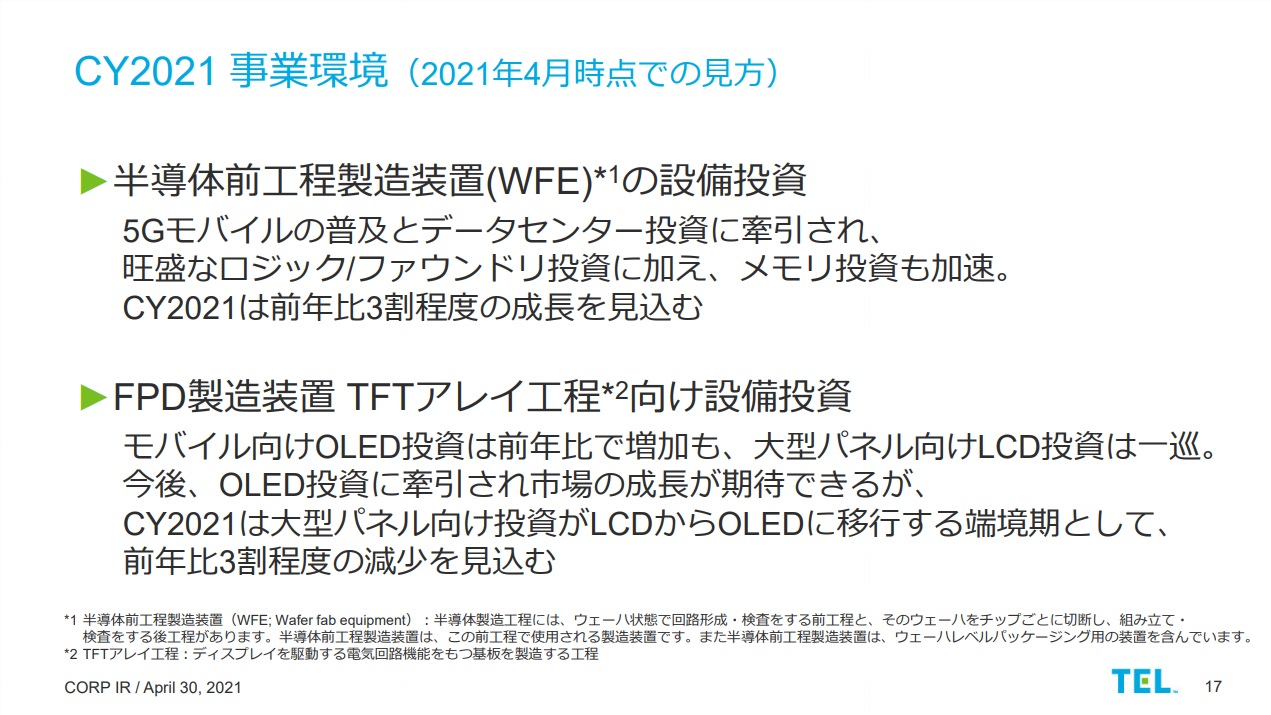

これは東京エレクトロン(8035)が4月30日に行った決算説明会の資料だが「CY2021 事業環境」と書いてある通り、正にそのものズバリの答えが書いてある。つまり5Gモバイルの普及とデータセンターの旺盛な投資が続いているということ。前者はアップルの決算内容から整合性を確認することも出来るし、後者はアマゾンのAWSやマイクロソフトのAzureの話、或いはアドバンスド・マイクロ・デバイス(AMD)のデータセンタービジネスの状況からも双方向で裏付けを取ることが出来る。逆に、インテル(INTC)がデータセンターでの収益を落としているが以下に致命的なダメージの反映かを知ることも出来る。

一方で、液晶パネルについては、大型パネル向けLCD投資が一巡ということから、これからは大型液晶ビジネスの会社は末端価格と製造原価、どっちの下落速度が速いかというゲームに晒されることを示している。実はこうした点を評価することで、「目の付け所がシャープでしょう」と謳った亀山モデル依存のシャープの栄枯盛衰は事前に読み取ることが出来た。自慢では無いがシャープに投資したことは一度も無い。そしてOLEDの成長は期待出来るという。これが注目企業の決算日リスト(前回添付)に米国企業のコーニングを入れて置いた理由だ。コーニングがいわゆる「ゴリラガラス」を作っている。

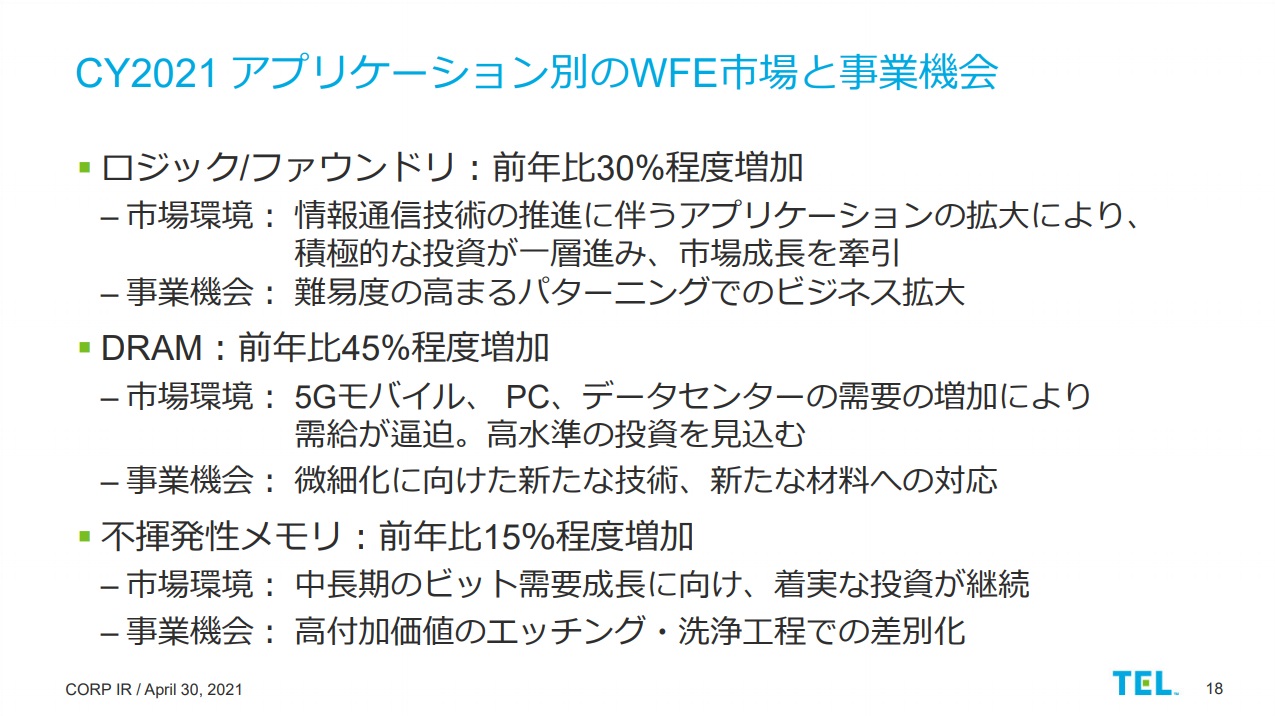

もう一枚、東京エレクトロンの資料を見てみよう。これはCY2021の半導体の種類別の市場動向を説明しているものだ。ロジック/ファンドリーというのは、所謂論理回路半導体と受託生産の動向と読み替えることが出来るが、平たく言うとインテルとTSMCのことだ思って概ね間違いない。ここで見ておきたいのは「情報通信技術の推進に伴うアプリケーションの拡大により、積極的な投資が一層進み、市場成長を牽引」というフレーズだ。設備メーカーから見ても業界動向の裏が取れる。またDRAMのところにある「5Gモバイル、 PC、データセンターの需要の増加により需給が逼迫。高水準の投資を見込む」というものもビジネストレンドを把握する為の貴重な証言だ。

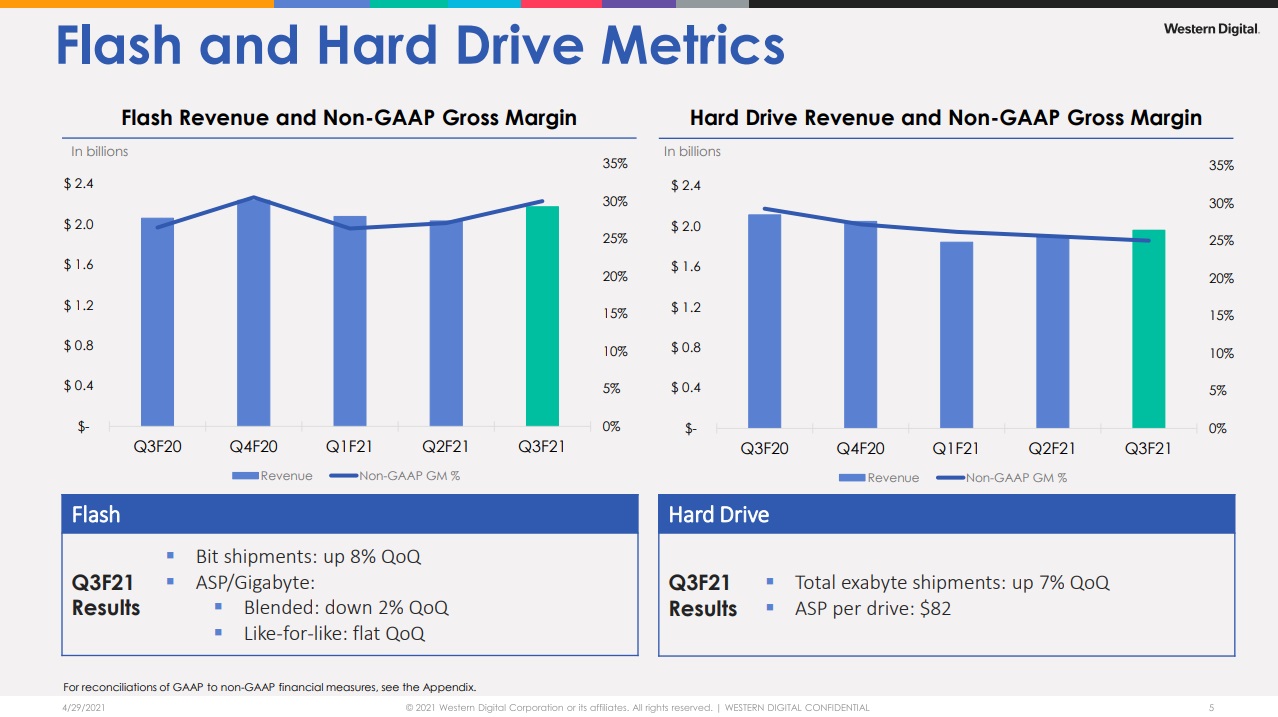

不揮発性メモリとはNAND、若しくはフラッシュメモリーのことであり、ウェスタンデジタル(WDC)やストレージ業界のことが分かる。「中長期のビット需要成長」というのはデータセンターがフラッシュメモリーを利用したSSDの利用を増やしているという話を裏付けるが、それは下のウェスタンデジタルのそれと一致する。

マイクロソフト(MSFT)の決算資料でクラウド・ビジネスを見る

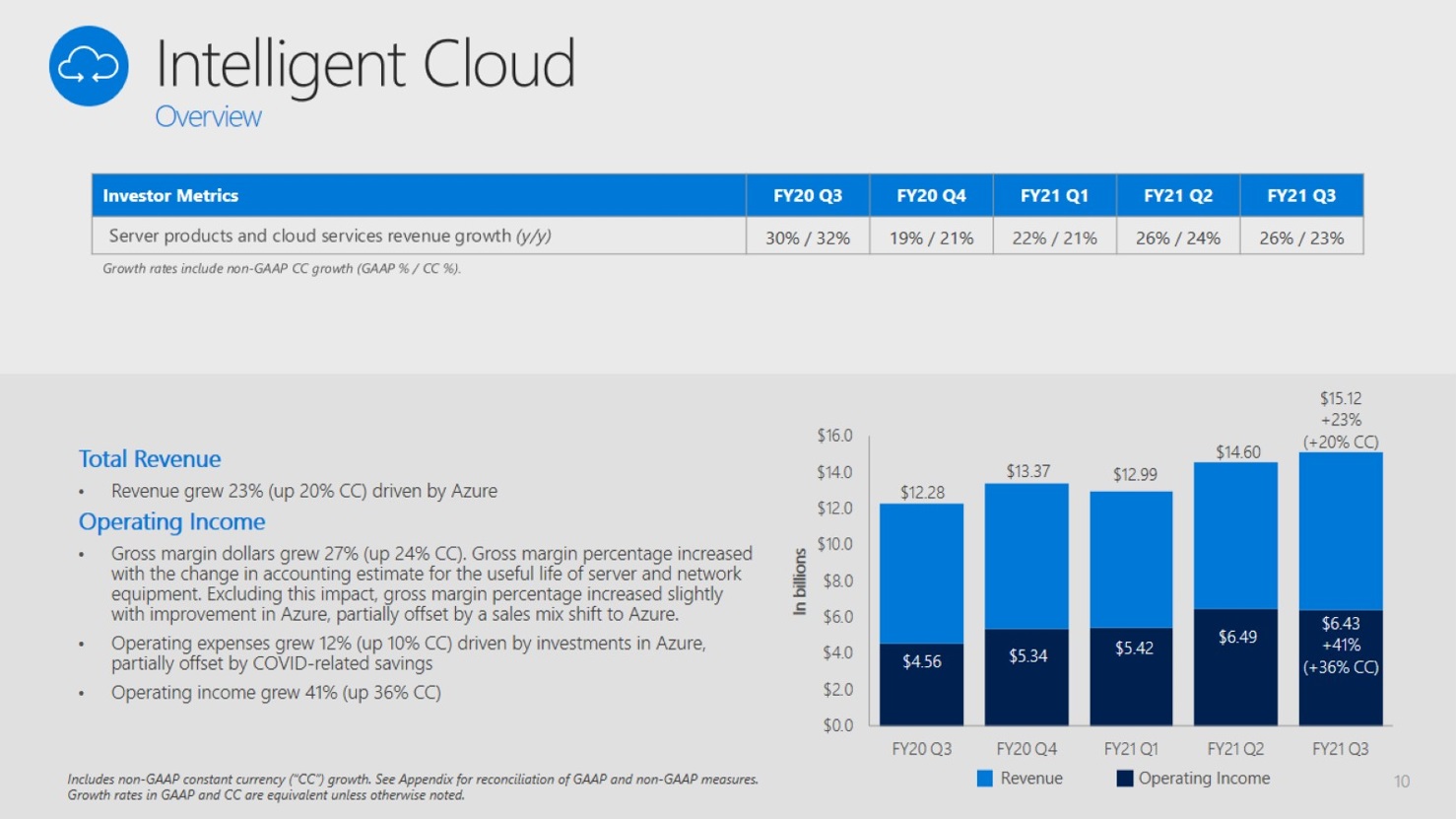

全世界のクラウドビジネスはアマゾンのAWSがシェアNo.1であり、その次がマイクロソフトのAzureが猛追する。ただ市場拡大が猛スピードで進んでいることもあり、米国国防総省の案件のような事例はそうそう目立って起きてはいない。そこで今回はAzureのマイクロソフトの決算資料の方から様子を垣間見る。マイクロソフトの事業セグメントの中で「インテリジェント・クラウド」と呼ばれる中にAzureの収益は含まれるが、その四半期別の推移を示したのが下の図。売上は23%の伸長となる。また営業経費(Operating Expense)も12%の増加、これはAzureの設備投資がけん引しているとある。つまりデータセンターの力強い設備投資ということだ。

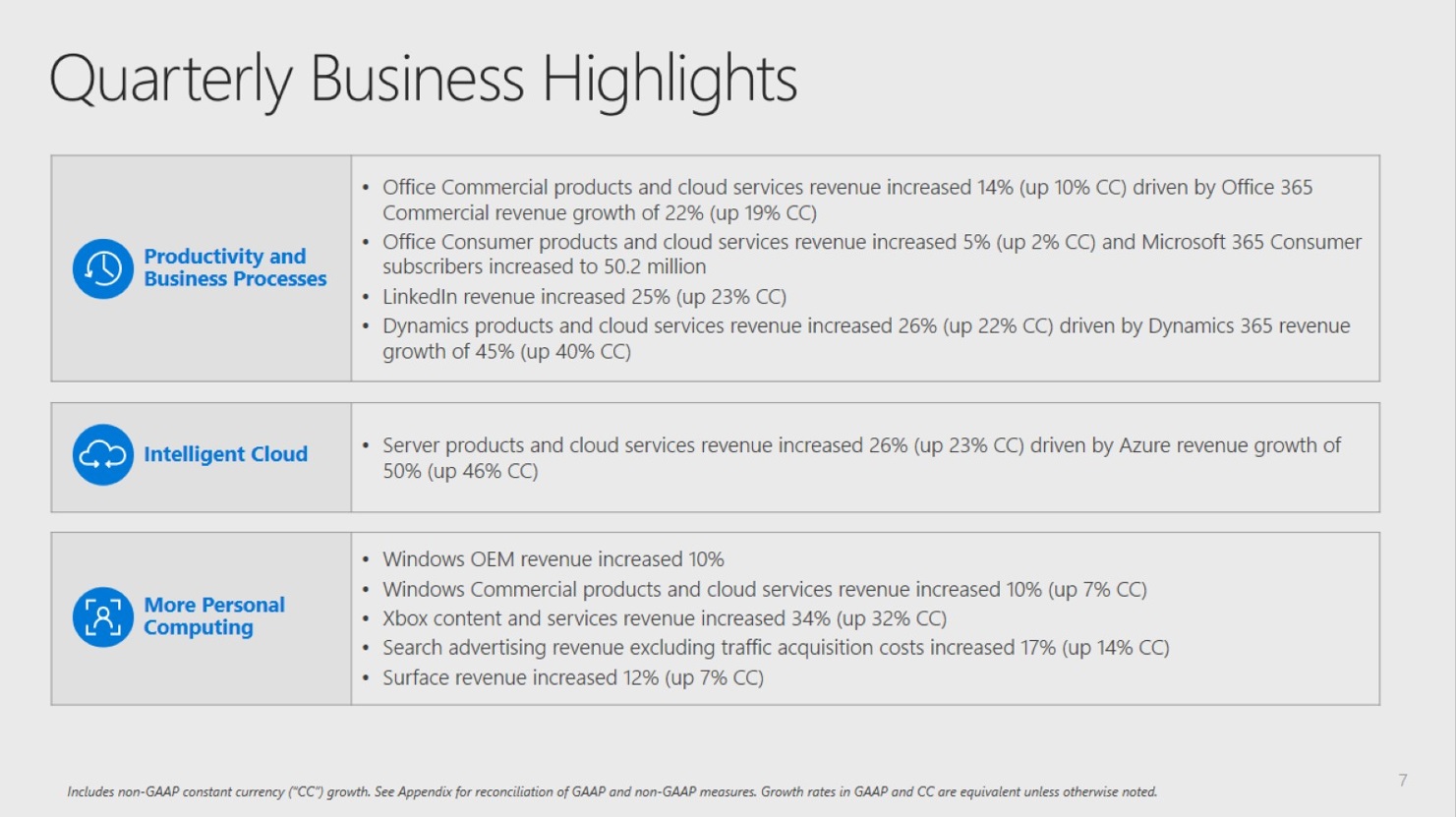

マイクロソフト全体の四半期状況はまず下記の通りだ。コアビジネスであるOffice 365が好調であることが確認出来るのに加え、Azureの売上伸長50%が牽引してクラウド関連ビジネスが26%の成長となっている。

そのクラウドビジネスを単体で抜き取ったものがこのスライド。

マイクロソフトのビジネスから見えて来るのは、世界中の企業がDXに向けて舵を切っていること。Azureの伸長のみならず、Enterpriseビジネスという点でもそれらが垣間見ることが出来る。勿論、Teamsのインストールベースでの利用状況からもそれを知ることが出来る。

こうした積み重ねと、クロスチェックでビジネストレンドを確認していくのが非常に面白い状況が引き続き続いている。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。