「買い」と「売り」が均衡したところが現値

「日柄整理」の幕間にビットコイン

株式市場に代表される市場取引ものが示す「現値」の意味は、その時々に市場に参加している人達の「買いたいニーズ」と「売りたいニーズ」、双方の総需要が均衡した水準という意味以上でも以下でもない。現代投資理論が前提とするほど「情報は瞬時に行き渡り、誰もが同じ情報を持っている」というほど速やかでは無いとしても、ネット社会で誰もがリアルタイムで市場概況(ASK・BIDも含めて)を見ることが出来るようになった現在、付き値がもつ意味は「需要の均衡点」だ。仮にもし割安だと思う人が多ければ、その値段は上がって来るであろうし、割高だと思う人が多ければ、その値段は下がって来るだろう。従って「割安なまま」或いは「割高なまま」で放置されることはそう長くは無い筈だ。

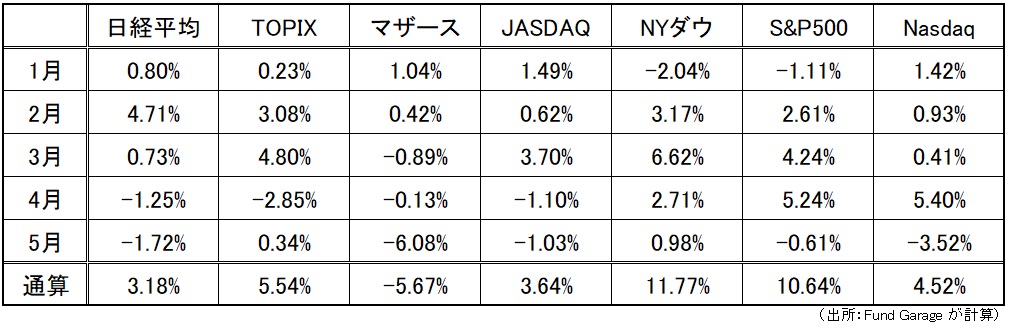

先週一週間を各市場の騰落率で見ると、殆ど上下どちらにも動いていない。マザーズはやや割安だと思った人が多かったのかも知れない。恐らくは大きな市場が動かない事に業を煮やして、値動きが軽く、年初来良いところの少ない市場で「小銭稼ぎ」的な動きがあっただけとも言える。

年初来で見ると、JASDAQ市場を含む日米7つの株式市場で、マザーズだけが凹んでいるのが下の表からもよくわかる。予てからお伝えしてきた通り、日本には「主力プレイヤー」となれる企業が本当は殆ど無い中で、こじつけるように「○○関連銘柄」と囃して投機的な資金が入って荒稼ぎしていたことの反動・・・・・、かも知れない。

事実、このところの市場の動きには、やたらと仮想通貨の動きが絡んでいるように見える。私は仮想通貨は「投機」でしかなく、決して「投資」だとは思っていない。なぜなら「本源的価値」を見出すことが出来ず、値動きを支えているのは需給動向、若しくはテクニカル指標でしかないからだ。正に「思惑で買って、思惑で売る」というもの。これは私が定義するところの「投資」には含まれない。そしてこの動きに連動するように動く資金は単に「投機マネー」であって、「投資マネー」では無い。

そこで問題となるのは「投資マネー」は何処に行ってしまったのかということだ。

投資マネーが不在なことはPER水準からもわかる

株価の現在値段は買いたい人と売りたい人の需給の均衡点に過ぎないと思っているが、その水準自体を「高い」とか、「安い」とか理屈づけする方法は色々とある。その代表的なものがPERだ。PERとは一株当たりの利益で現在の株価を割り算した数値。「現在の株価は何年分の利益に相当するのか?」ということを計算しているに過ぎないが、その根底にあるのは株価の本源的な価値は企業の解散価値にあるという理屈に基づいている。ただPER10倍、20倍、30倍・・・・はたして何倍が安くて、何倍だと高いのかという絶対水準の目安は無い。過去にはPER4000倍など、中国4000年の歴史全部をかけて回収するという水準なんて無茶苦茶なものもあった。また計算上に毎年対前年比で利益が倍増する場合などの仮定も考察も無い。

精緻に企業の現在価値と将来価値を踏まえて高い安いを考えるならば「(株価-1株当たりの純資産価値)÷1株当たりの利益」が妥当な計算式となるだろう。すなわち今現在の株価で、解散価値を上回るプレミアムの部分を1株当たりの利益で割ったもの、何年先になれば全回収出来る出来るかを示す数値(実際は私はこちらを計算して見ている)が本来的には一番意味がると思われるが、株式市場では一般にPERが用いられている。

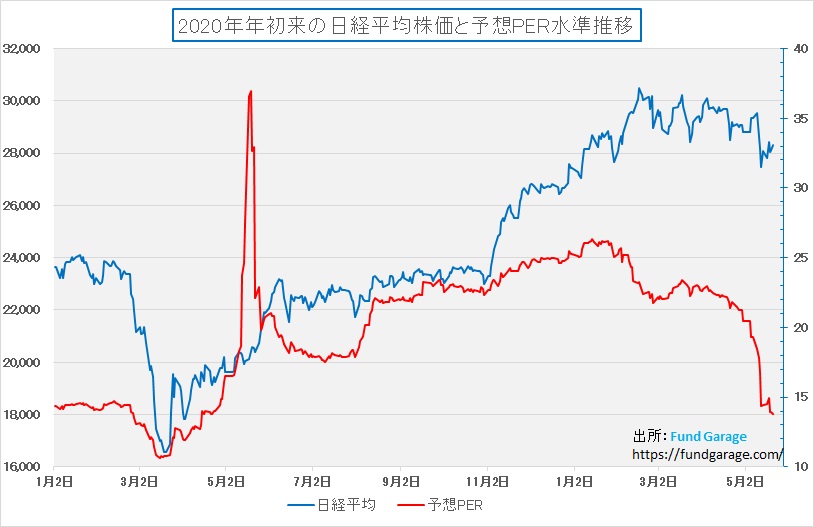

下のチャートはそのPERの日経平均採用銘柄の来期予想一株当たりの利益ベースでのPER推移だ。先週末の水準は13.79倍と既に昨年のパンデミック前を下回るレベルまで下落している。また明らかに日経平均株価の足許の下落スピードを上回って下落している。すなわち、予想外の企業収益の上昇が見込まれているという事だ。にもかかわらず、株価の下落が続いているのは、投資家不在若しくは投資マネーが撤収を開始していることを意味しているのかも知れない。

日経平均株価40,000円のリアリティ

仮に再来期2023年3月期の企業収益見通しが来期2022年3月期と増益ベースにならないとしても、PER水準が19.5倍にでもなれば日経平均は40,000円を超える。ならば19.5倍はPERとしては高いのか、低いのかと言えば、決してヒストリカルには高いとは言えない。バブルの時代にはPERは40倍~50倍などが平均的だったのだから。言うまでもなく、その水準になれば日経平均は10万円台という事になる。

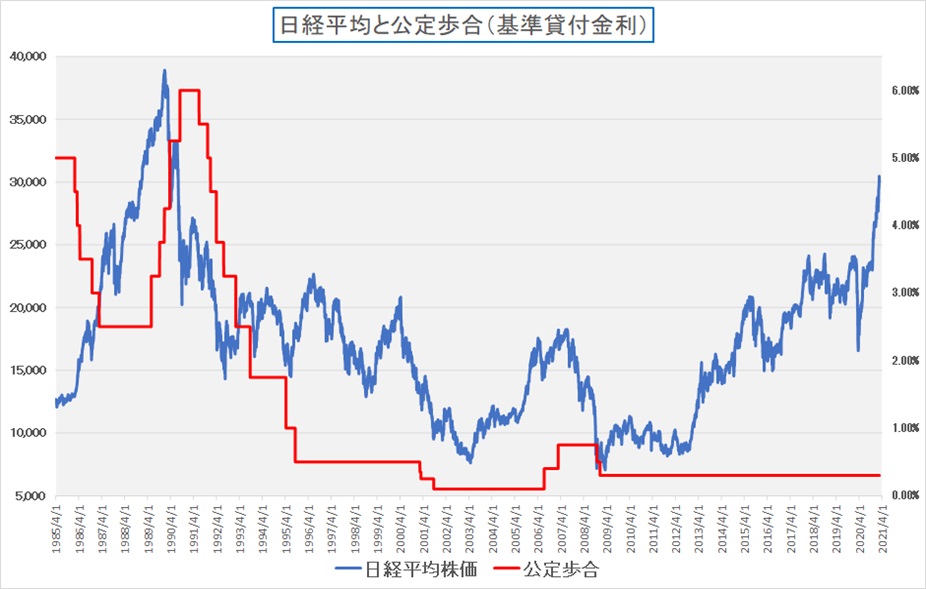

金利水準で株価のリスクプレミアム云々という議論が繰り広げられることも多いが、今交わすその議論は、どれも下の図の前には無意味になる。過去35年間で一番金利水準が低いの今だ。株価水準の議論に金利水準の議論を絡めるのを聞くと、常に頭に浮かぶのがこのチャートだ。

やはり結論として言えるのは、株価は根源的な価値と利益トレンド以外に合理的に常時説明出来るロジックは無いということ。だからこそ、きちんと企業が利益を上げ続けることが出来るかどうかが、一番大事な投資指標となるだろうということだ。増益基調の企業の株価が解散価値を下回ることはいままでの経験上も無い。

注目の右肩上がりのビジネス・トレンドとトピックス

モリゾウ(豊田章男社長)が運転する水素エンジンがチェッカーフラッグを受けた意味

2021年5月23日午後15:00、富士スピードウェイにて、世界史上初めて水素エンジンで走るクルマが24時間耐久レースを完走してチェッカー・フラッグを受けた。24時間走り切って、エンジンから排出されたのは水蒸気だけ。勿論厳密に言えば現段階では窒素酸化物も排出しているが、これは現在の技術で完全にコントロールできる。そして何より、二酸化炭素を全く排出していないことがポイントだ。

(下の写真がチェッカー・フラッグを受けた瞬間。後続車はチームメートのTOYOTAスープラ。)

耐久レースとは何かをご存知ない方(普通は知らないと思います)には「なんでそんなに凄いことなの?」と思われるかも知れない。当然だ。でも「ル・マン24時間耐久レース」という名前ぐらいはご存知だろう。世界中の自動車メーカーが自社のクルマの耐久力を示すために挑み、多くのメーカーや、そのエンジニアが歓喜に泣き、無念の涙を流してきた。要はクルマを極限まで苛め抜き、その耐久性を競うのが耐久レースだ。

その耐久レースに、なんとトヨタはまだ開発途中、しかも市販車として販売出来るかどうかも見極める前の水素エンジンのクルマで出場し、見事に完走してみせた。MIRAIのようなFCEV(水素燃料電池車)ではなく、簡単に言えば「ガソリンを水素に変えただけ」の普通の内燃機関のエンジンだ。

そのチームの一員としてステアリングを握り、最後の約30分間もステアリングを握り、見事チェッカー・フラッグを受けたのは、モリゾウことトヨタ自動車社長の豊田章男氏だ。豊田社長には同社のマスター・ドライバーとしての顔もあるが、日本自動車工業会の会長でもある豊田章男氏が自らハンドルを握り、水素エンジン車で耐久レースのチェッカー・フラッグを受けたインプリケーションは今後の自動車業界にかなり大きいものがあると考える。

実はこのレースはYouTubeで同時中継されたが、なんと最後は24,000人を超える人がライブで視聴していたほど、関心を集めていた。当然それはゼッケン32番の水素エンジン車への興味だ。

トヨタの考え方を示すレースチーム向けメッセージ

トヨタがどうして水素エンジンをここまで真剣に開発するのか。或いは、運転席の後ろに大きな水素タンク(万が一爆発したら多分即死だろう)を搭載したカローラ・スポーツのコックピットに、なぜ社長自らが乗車して耐久レースなどに出るのか、その真意を端的に示すメッセージがある。それはレース・チームの朝礼で行われたモリゾウの挨拶だ。参考までに原文を転記する。

朝礼での挨拶

時はカーボンニュートラル…。カーボンニュートラルは電気自動車だけが出口だと世界中で言われています。地球温暖化に対して、カーボンニュートラルを目的に自動車業界をあげてやろうと宣言しています。ただ、やり方の順番を間違えないようにして欲しいと声を大にして言っています。

「カーボンニュートラルがゴール」であって「電気自動車を売ること」「FCEV(燃料電池車)を売ること」「ガソリン車禁止すること」ではないと、私は思います。欧州のやり方で日本が進んで行くのも選択肢の一つでしょうが、日本のエネルギー事情もある中で、日本には日本のやり方もあります。

今から2050年に向けて、まだ30年あリます。30年前には、ハイブリッド車もFCEVもありませんでした。ただ、技術を磨いていたエンジニアがいました。

WRCで車体を固くした技術がある…。

MIRAIでタンクをつくってきた技術がある…。

デンソーはインジェクターをコツコツとやってきた…。

トヨタの中でも4年前から水素エンジンをコツコツやってきた…。

ROOKIE Racingもできた.…。

いろいろなタイミングが合致したことによって、一つの選択肢を我々が提案できるチャンスをもらいました。ここにいる人たちは、いわばカーボンニュートラルに向けて、日本の自動車業界550万人の中の最前線。カーボンニュートラルに、こういう選択肢もあることを示してもらうための同志だと思っています。

今の段階でスーパー耐久に出て開発することは、人によっては無謀と言うかもしれない…。昨年、私はスーパー耐久にGRヤリスを鍛える目的で出させていただきました。壊しては直し、壊しては直しが、クルマの開発に、ものすごく良い循環だと実感しました。水素エンジンでも同じことをやってみたい。

水素エンジンのために、ここに集まったそれぞれのプロの方々が、自分の強み出しながら、カーボンニュートラルにおける一つの選択肢をみんなでつくり上げるという目的でやりたい。

モータースポーツは五感で感じるもの。音も必要、匂いも必要。1年たったときには、水素エンジンの音色をつくり上げることも、我々のミッションだと思ってます。是非ともご協力いただきたいですし、力を貸してほしい。

なによりも水素の安全性を証明するには、私自身が乗ることが一番だと思ってます。プロドライバーの足は引っ張りますが、安全のメッセージも重要だと思うので仲間に入れて欲しい。よろしくお願いします!

自動車業界の雇用を守るためにやっているなどと斜に構えたコメントをする人もいるが、私はこれを初めて見た時、最近稀に見る感動に包まれた。仮に皮肉屋の言う通り雇用を守るためだとしても、本当の意味で命懸けでコックピットに自ら座って、その意思を誇示する社長を私は素晴らしいと思うし、社員ならば誇りに思うだろうし、部下ならば尊敬するだろうと思った。だから株主でいることが嬉しいと思った。

決算説明会の席で記者からの質問で本気度を問われた時、回答した技術責任者の役員が「社長がレースに出るのだから真剣です」と真顔で答えていたのを思い出す。物凄い本気だったのだろうし、エンジニア達は並々ならぬ想いでこの仕事を成し遂げたと思う。そんなことが出来る会社が日本にどれだけあるだろうか?

(普通の耐久レース車両に混ざってラスト17分を好調にラップする水素エンジン・カローラ・スポーツと運転する豊田章男社長)

各社が諦めた技術を開発し切ったトヨタ技術陣

水素エンジンのクルマ自体は2003年から2006年ぐらいまでの間、一度話題になった頃がある。当時一番有力候補と言われていたのはドイツのBMWだ。7シリーズの12気筒エンジンを水素用に改造した。それは水素がガソリンに比べて8倍から10倍速く燃焼してしまうので、大排気量で無いと実用化は難しいと言われたからだ。だから最大のセダンに、最大のエンジンで開発が行われた。だが、結局は馬力が200馬力程度しか絞り出せず、BMWは水素エンジンの開発を断念した。

もう一社がマツダのロータリーエンジンだ。この車には私も乗ったことがある。音もフィーリングも内燃機関そのものだった。ロータリーエンジンは吸気ポートがある場所が燃焼エリアでは無いので水素に適していると考えらえた。だが、残念ながら開発コストの問題でマツダの水素ロータリーは表舞台から消えた。現在開発継続中かどうかはまだ分からない。

そんなBMWや、あのポルシェも実用化を諦めたロータリーエンジンを実用化させたマツダでさえ開発を断念した水素エンジン、それも1.6リッターという小型サイズのエンジンで耐久レースを完走出来るレベルにしたトヨタの技術陣のレベルの高さには本当に驚かされる。

そもそも、燃料電池車をまともに市販化しているのはトヨタだけとも言える(ホンダにもあることはあるのだが・・・)。この燃料電池についても、既報の通り、カナダのバラード・テクノロジーズ社が開発を数年前に断念した経緯がある。

また上述の朝礼のコメントの中にこんなフレーズがある。「デンソーはインジェクターをコツコツとやってきた…」というもの。気がつかれただろうか?実は今回の水素エンジンの開発で、キーデバイスとなっているのが水素を噴射する装置だ。そうインジェクター。

欧州でディーゼル・エンジンが環境エンジンとして注目されたのは、コモンレールと呼ばれる燃料噴射装置が開発されたからとは既報の通りだが、これを作ったのもデンソーだ。それを「デンソーはインジェクターをコツコツとやってきた…。」とさらりと表現されている。

ポリティカル・ウォーズが待っているだろう

未だにメディアは電気自動車はBEVだけで、HEVやPHEV、或いはFCEVは別物と取り扱って「クルマ・マニアのドイツびいき」が続いているが、カーボン・ニュートラルという考え方は明らかにトヨタ自動車/自工会の考え方の方が正論だ。ただどうしてもそこには「欧州+中国」と「米国+日本」というパワー・ポリティクスが働いてくる。特に対米国という視点で「欧州+中国」はBEVを押したいだろうと思われる。

ただあまり心配は無いようにも思えてきている。それは実際にカーボンニュートラルをクルマの生産段階からスクラップ処理までのライフサイクルで捉えた場合、世界全体ではBEVだけではどうにも対応し切れないからだ。またBEVの技術の重要な部分はバッテリー制御でもあり、これはHEVやPHEVでも変わらないからだ。寧ろ、全固体電池の開発が先になるかも知れない。だから問題は技術的な話よりもポリティカル・ウォーズだと思っている。そして実際に供給出来るメーカーに勝利の女神は微笑むだろう。

因みに電気自動車はスマホの様に部品を寄せ集めれば簡単に出来るという論調があるが、私はどんなにリサーチしてみても、それを素直に認めるだけの材料に未だに出くわしていない。それはあたかも2000年初期にGMが「インホイール・モーター」を使った「フレキシブル・プラットフォーム」のコンセプトを発表したことと類似しているかにしか見えない。(クルマの開発って、そんなに単純では無いんだということがどうして広まらないかが寧ろ逆に不思議なぐらいだ)

また中国製の電気自動車が24時間耐久レースに出場した場合、どれだけの車種が完走出来るかも分からない(因みに、リチウムイオン電池の酷使は爆発を招きます。それはノートパソコンの爆発で実証済みです)。ただBEVが出場する場合、まずは急速充電時間をどれだけ短く短縮出来るかが最初の課題になるだろう。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。