リスクを取らないファンドマネージャーが増えたようだ

日本株市場は海外投資家のポジション調整に振り回される

予てから論じてきた通り、やはり「もう日本株市場は終わった」、或いは「日本株市場は死んだ」ということが証明されたかのような一週間だった。取り分け、先週木曜日(27日)の市場は酷かった。

このところの日本株市場の一日の市場売買代金は約2兆円~2.5兆円といったところだが、27日の売買代金は通常の約2倍にあたる5.6兆円にも膨らんだ。だが、実はこの売買代金の約半分は「思考が停止したファンドマネージャー」或いは「何も考えずに機械的に発注をするファンドマネージャー」が執行した注文によるものだ。そんな商いが1日の出来高の半分以上を占めるようになってしまった日本株市場の未来はかなり厳しい。詳細は後述するが、小理屈と屁理屈だけ唱えるのが上手なサラリーマン・ファンドマネージャーと、尤もらしく聞こえるだけの無意味な解説だけのコメンテーター達が作り出す何とも不甲斐無い市場と化してしまったと言って良いだろう。下の表にある対前週末比をいくら米国のそれと比較しても、日本市場が抱える問題の本質は分からない。

誤解無きようにお断りしておくが、私は決して日本株(日本企業)が嫌いなわけではない。寧ろ私は愛国者でもあるので、最近の日本市場を心の底から憂いているだけだ。それと同時に、資本主義の極致である資本市場業務に関わってきた者として、その想いとは別に、実利的な分析の中で「日本株市場の未来はかなり厳しい」と皆様にはお伝えせざるを得ないと考えているということだ。

懐かしき80年代大バブルの時代とその後の凋落

株価の水準からだけで「バブル期の水準に戻した」と解説する輩もいるが、1990年から起算して30年余り、企業が黒字を積み重ねている限り、株価は放って置いても上昇する。株価の本質的な意味が分かっていれば、その程度の理屈は本来関係者には常識的に通じる筈だ。だから絶対水準論での議論は全く意味が無い。

1985年のプラザ合意以降、1990年代初頭から2,3年の間は日本株市場は世界に冠たる市場だった。それが証拠に、東京の丸の内から大手町界隈にかけて、世界中の錚々たる外資系金融機関が競い合うようにオフィスを並べていた。大手町1丁目の大手センタービルにはモルガンスタンレー証券が陣取り、ワンブロック挟んだ向かい側の大手町2丁目のアーバンネットビルにはソロモンブラザーズ証券が陣取っていた。そしてこの両社の自己取引部門が競い合うように繰り広げた日経平均の裁定取引を通じて、日経平均株価は吊り上げられ、1989年12月29日の大納会を38,957円という史上最高値で締め括った。

だがその時を最後に、翌90年からは凋落の一途を辿ることになる。

日本市場が置かれている現状を理解する

今でも一部の外資系金融機関のオフィスは残ってはいるが、アジア地域のリージョナル・ヘッドが日本に常駐しているところは無い。世界第3位のGDPの国なのに何故と思われるかも知れないが、それが少なくとも日本の金融市場が世界の中で置かれている立場だ(決して、徒に卑下するわけでも、歪曲するわけでも無く、客観的にこの事実を踏まえた上で日本市場を論じる方が適正評価に繋がると思われる)。

バブルの頃は東京支店長とは別に、当然アジア地域の統括責任者が東京に居を構えていた。それは日本市場が規模でも収益性でも、そして将来性でもNo.1と思われたからだ。翻って現在、アジア地域の統括責任者の所在は香港、シンガポール、シドニーのいずれかというのが一般的だ。バークレイズのようにアジア地域から撤退してしまった外資系金融機関さえある。

その結果、何が起こったかと言えば、各部門の大幅な縮小若しくは廃止だ。機関投資家向けセールス部隊、リサーチ部門、自己取引部門、そしてバックオフィスなど軒並み縮小された。以前はエコノミスト、ストラテジスト、アナリストなど豊富に揃っていたが、現在は他地域を専門とする担当者がカバレッジ地域の一部として日本をカバーしている場合が大半だ。日本はカバーしていませんというところさえある。

ネット証券の躍進は悪いことでは無いが、彼らは発注手数料を極限まで安くしていることで、基本的にこうしたリサーチ部門は無いに等しい。形式的にはネット証券もエコノミストやストラテジストという肩書の人はいるが、個別業種をカバーしているアナリスト達がいない中で、ストラテジストが全体をきちんと俯瞰した戦略を練れるとは到底考えられない(経験者として断言出来る)。ましてやそうした個別リサーチ経験もない人が全体論を語るというのも不思議でならないのだが、実は今現在の日本株市場を取り巻く環境はこの通りかなりお寒い状況だと言える。為替市場や債券市場のリサーチャーの意見と、株式市場のリサーチャーの考え方は根本的に異なるので、前者が後者を代替するようなことも出来ない。

この状況下で、個別銘柄の投資価値を分析して選別投資をするアクティブ運用が上手くこなせるかと言えば、相当に厳しいだろう。「最近では運用会社が個別株のアナリストを抱えているから大丈夫」と語る人もいるが、誰かが自分よりも上値を買ってくれないと儲からないのが理屈である以上、実はこの構図は短期的なパフォーマンス競争に晒されるアクティブ運用にとっては非常に厳しいと言える。

そんな日本株市場を取り巻く環境の中で、日本株の約7割の売買は海外投資家が担っていることが東証が発表している「投資部門別売買状況」で確認出来る。ならば彼ら海外投資家が何を道標に日本株の投資判断をしているかと言えば「ベンチマーク」だ。そのベンチマークの構成要素を頼りに、そのリスク特性と大きくズレが生じない様に運用している。

MSCIの銘柄入替と、価格インパクト

そんなベンチマークに利用されるインデックスの中で、最も一般的なインデックスであるMSCIことモルガン・スタンレー・キャピタル・インターナショナルは去る5月11日、指数構成銘柄の定期見直しを発表していた。問題なのは日本企業については新規採用がゼロである一方で除外が29銘柄にも及んだことだ。昨年11月にも21銘柄が除外されているが、採用も5銘柄あり、差し引きでは16銘柄の現象に留まっている。

除外された29銘柄は以下の通りで、イオンモール、エア・ウォーター、アルフレッサ ホールディングス、アマダ、京都銀行、カルビー、中国電力、コカ・コーラ ボトラーズジャパンホールディングス、ふくおかフィナンシャルグループ、日本空港ビルデング、京阪ホールディングス、京浜急行電鉄、クラレ、九州電力、九州旅客鉄道、丸井グループ、名古屋鉄道、日本特殊陶業、セガサミーホールディングス、西武ホールディングス、しまむら、新生銀行、サンドラッグ、スズケン、太平洋セメント、帝人、東急不動産ホールディングス、豊田合成、山崎製パンである。正直な所、この29銘柄だけについて言えば、それほどまでに市場インパクトは無い。だが問題は、日本株自体のアロケーション比率が減少したことだ。もし日本株へのアロケーションの変更なしに29銘柄が削除されたのならば、その分だけは残りの採用銘柄を買増すことになる。だがそれ以上にアロケーションが引き下げられていれば、削除されなかった銘柄は、単純に売却することになる。

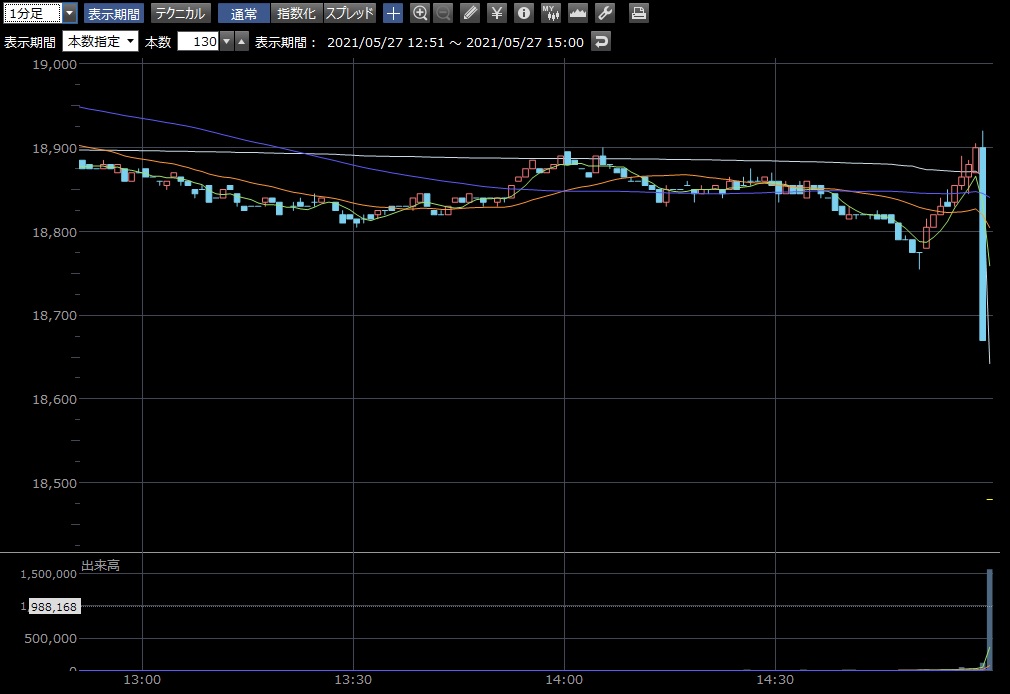

下に示すのがMSCIの銘柄の入れ替えが行われた5月27日の信越化学(4063)の値動きだ。信越化学は上記の除外銘柄リストには関わっていないが、4月末現在で計算して、東証一部銘柄の時価総額で第9位の銘柄だ。これが当日の終値として前日比△435円(△2.30%)にもなる18,480円となったため、少々興味を惹かれ調べてみた。ご覧頂ける通り、直前だけ見ても18,900円を超えており、実は午前中には19,020円(10:38)も付けていた。

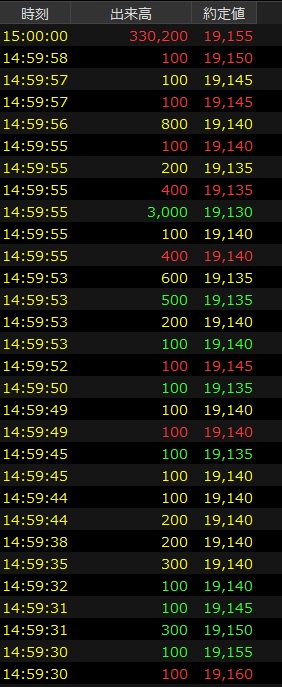

その種明かしは次の図の「歩み値」と呼ばれるデータを見ると大まかな想像がつく。左側が大引け前の約1秒間に繰り広げられた取引だ。右側はそれを遡ること僅か30秒。まずはその約定値の違いに驚かれるだろう。右側、すなわち30秒前は18,900円を僅かに下回った辺りで取引されていたのが、大引け前の僅か1秒間には18,700円台、18,600円台と値下がりしたかと思ったら、最後は18,670円から大きく値を飛ばして引値の18,480円となっている。なんとその値幅は190円もある。

もうひとつ注目は最後の出来高は1,564,600株にも膨らんでいることだ。大引け前30秒の頃は、右側の表で見る通り各約定値の出来高は100株か200株しかない。だが最後の1秒間にはいきなり数千株の約定が入り始めている。信越化学の株価から計算すると1,000株の約定金額は約1,900万円、もし5千株なら約1億円にも及ぶ。流石にこれだけの取引をする個人投資家はそうそう居ない。更に大引けの出来を計算すると289億円もの巨額となる。18,670円から一気に18,480円へと値段が飛んでいるのは、オーダーの入れ方として、出来値に拘らずに売買が出来ることを最優先させた「引け成り」というオーダーの仕方だったのだろう。買い板にある注文を全部集めてこの金額にまで膨らんだ。

正にこの執行方法こそ、インデックスとの連動性だけを気にするパッシブ運用の約定の仕方そのものだ。引値で計算するインデックスと価格差を起こさないようにしながら、比率をピッタリと合わせるためには値段はどうでも良い。兎に角肝心なのは「売り切れること」(若しくは買い切れること)だからだ。少しでも高く売って、少しでもインデックスに対してアウトパフォームをしようというインセンティブはこの時には無い。

その一方で最後の1秒に何回も数千株単位の約定が入っているのは、「引け成り」が156万株がある以上、最後に値を潰す筈だと踏んだアルゴリズム取引などの電子取引だ。その結果、引値よりも200円~300円高い値段でショート(売り)を作れたポジションが沢山出来たことになる。引値よりも200円高いところでショート(売った)したポジションが仮に5,000株あれば、それだけで当日は100万円分の評価益となる。

同様にソフトバンク・グループ(9984)の大引け間際を確認したのが下記の表だ。大引けでの売買代金はなんと信越化学の289億円よりも更に圧倒的に多い 1,370億円にも及ぶ。これらの商いは明らかに異常値だ。

銘柄入替のインパクトは尾を引くのか?

翌28日、信越化学(4063)の終値は前日比+675円(+3.65%)となる19,155円を63億円相当の出来でつけており、ソフトバンク・グループ(9984)は前日比+296円(+3.66%)となる8,388円を出来高167万株、すなわち前日の約1/10でつけている。当然にして、大引け前の1秒間にマシンガンを撃つような高速取引は発生していない。下の表を見て貰えば、それが確認出来ると思う。

私がもし担当のファンドマネージャーだったら、当然27日の売却は土壇場で取り消しに行く。要は間違いなく短期的な銘柄入替の需給による異常値がついているだけなので、翌日はそれが一先ず修正されるだろうと簡単に予想出来るからだ。パッシブ運用のファンドマネージャー出ない限り、その程度のリスクは取るのが普通だ。さもなければ対ベンチマークの超過収益を挙げることも難しいし、信託報酬を貰う価値がない。

言えることは、日本市場における外国人投資家のプレゼンスが高まり、売買代金の約7割が外国人となってしまった今、そしてこれだけリサーチ部門が縮小してしまった以上、こうしたベンチマーク・プレイに振り回されることはこれから益々増えることは減ることはあるまい。株価は短期的には需給が決めるというセオリー通り、もし短期売買を行うつもりならば、こうしたタイミングを使うのが一番安心だとも言える。

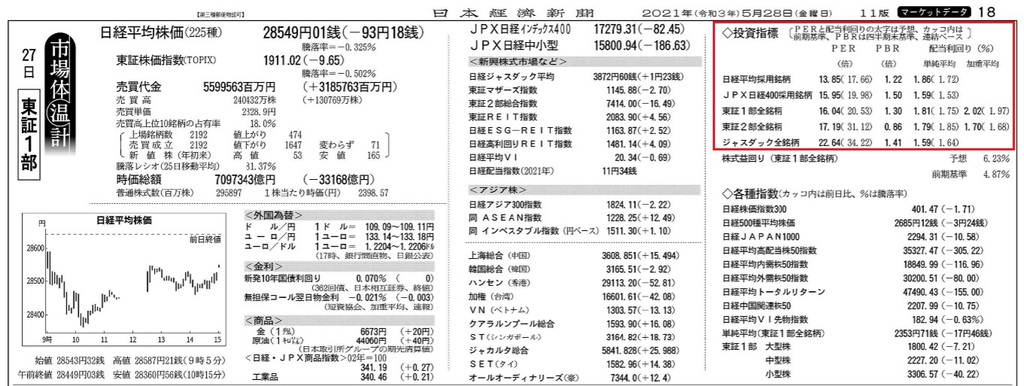

「日米欧株、なお割高評価」とは本当か?

28日の日経新聞朝刊に掲載された記事でこんな見出しの記事があった。どうしてメディアは悲観的な話をするのがいつも得意なのかと思ってしまうが、この記事は頂けない。時系列に市場の動きに記憶があれば、PERの比較論では欧米に比べて日本がいつも高いというのが通常の論調だった。それがいつの間にか日本のPERの方が低くなり(リスクプレミアムがつかなくなった)、今に至るというのが歴史観だ。下のチャートを見ても、S&P500とTOPIXのスプレッド(幅)は2016年頃からずっと一緒なのは誰の目にも明らかであろう。

やはりこんな時、本当に頼りのなるのはその原数字を確認することだ。日経新聞の朝刊(火曜日から土曜日)にある「マーケットデータ」の頁の右上、ちょうど下記の赤枠で囲んだところだが、毎日、前日ベースで予想PERが掲載されている。そして日経平均採用銘柄のところを例に挙げれば、今期予想ベースの13.85倍の横に括弧書きで前期基準、すなわち実績ベースでの数値が17.66倍と書かれている。当然今期の予想で計算された方が低いのは一目瞭然だが、上述の記事が言いたいのは17.66倍から13.85倍にまで下がっているのに株価が上がらない、それはヒストリカルに見てまだ割高だからだと言いたいらしい。

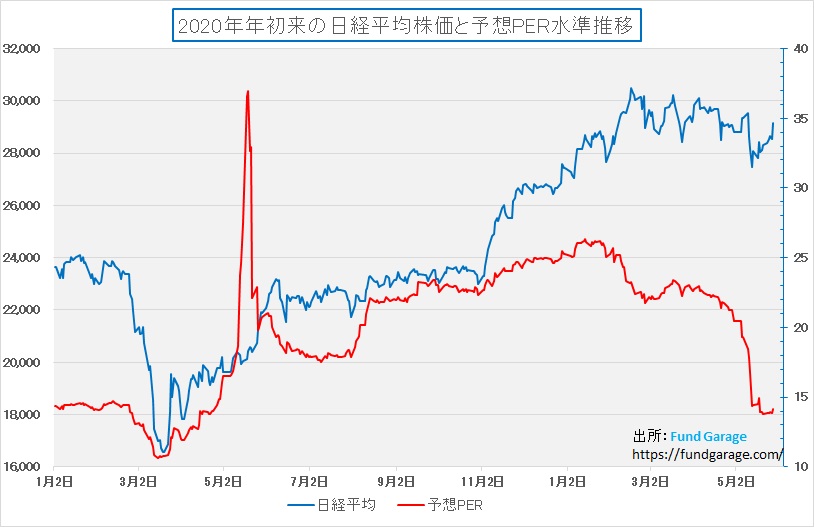

下記は日経平均採用銘柄の予想PERのチャートだ。私が毎日新聞記事からExcelに手入力して管理している数値のひとつだ。時系列で観て高いと思うか、低いと思うかは或る意味では主観的なものだ。ただここから株価が下がればよりPERが低くなることを考えると、少なくともそうなるシナリオを描くことの方が難しいと思われる。

やはり安易に劣後債に投資することなかれ

イタリアの銀行ウニクレディトは同行が発行した劣後債の利払いを停止すると発表した。日本の投資家にどの程度同債券の保有者がいるかは分からないが、問題の本質はそこではない。このCoCo債とか、ハイブリット債、或いはAT1債などと呼ばれる債券がどういう仕組みで発行されているのかをきちんと理解して購入している投資家だけが今回の事態に直面しているのか、それとも単に「好利回り」とか、「ハイ・イールド債」などという説明だけで購入しているのかどうかだ。「劣後債」という言葉の意味を理解しているのかどうか、非常に気になるところだ。

報道によると同行は昨年の業績が最終赤字となり、利払いが停止され得る条件の一つが満たされたためだとし、今後3回の利払いも見送られる可能性をも示唆している。だが、利払いは任意にしたりしなかったり出来るものではない。当然すべて発行目論見書に条件が記載されている。ただ目論見書は読み慣れていないと簡単に目を通そうという気になる代物ではない。何が怖いかというと、今回は利払いを停止する条項の債券だったようだが、CoCo債の多くは元本毀損を条件としているものが多々あることだ。

「劣後債」とは何が何に比べて劣後しているのか、通常の債券とはどう違うのかという点が重要な確認ポイントだが、今までの経験で営業現場の反応から推察すると、劣後債のリスクが完全に理解されているとはなかなか言い難いのが現状だと思われる。また、ストレートに「劣後」という字面をつかわずに、CoCo債とか、ハイブリット債、或いはAT1債などというマイルドな呼び方で誤魔化している感じがしてならない。ジャンクボンドはジャンクボンド、劣後債は劣後債、本来基本に沿ったネーミングで呼ぶべきだと思われる。「ハイ・イールド債」なんて呼び方は「高利回り債券」と同じであり、こういう時、本当のリスクを感じさせてくれるものだ。

注目の右肩上がりのビジネス・トレンドとトピックス

クルマは「車輪の付いたスマートフォンになる」は本当か

最初この言い方を聞いた時は「どういう意味だろう?」と真剣に首を捻ったものだが、最近では「あ、マスコミさんの安易な誤解の吹聴ね」ということは確かなものだと分かるようになった。ただ果たして市場関係者や投資家もそうかというと、実は未だにこのお伽噺を信じて疑わない人が数多いるのには驚いた。

「自動車の電装化」という話が株式市場の大きなテーマとなって20年以上が経つが、未だに民生用電気機器メーカー、簡単に言えばSONYやPanasonic、或いはAppleやヒューレットパッカードが実際に公道を走れる「クルマ」と呼べれるものを生産出来ていないことが大きなヒントとなる。

確かにクルマがスマホの同様に新しいアプリをダウンロードして新機能を取り込むように、AndroidやiOSのバージョンアップをオンラインで行ってステップアップした機能に対応していくように、クルマも同じようなことが出来たら素晴らしいだろうなという発想は非常に良く分かる。イーロン・マスクCEO率いるテスラ(TSLA)の打ち出し方が上手なために、あたかもEV車の時代が来ると、クルマが「車輪の付いたスマートフォンになる」というのは有り得る話のように思われるかも知れないが、敢えて断言しておこう。「あ・り・え・な・い」と。

確かに、ある程度の期間、カーナビの地図ソフトをアップデートするのと似た感覚の部分、もう少し突っ込むとソフトウェアが司っているクルマの制御部分などはスマートフォンのような性格を帯びることは出来るかも知れないし、現実既に始まってもいるが、根本的な「走る・曲がる・止まる」の部分を大きく左右するのはソフトウェアのアップデートだけでは不可能だからだ。

現在、アップルカーの話はメディアが騒いだほどには聞こえてこない。SONYは「VISION-S」を公道を走る車両とする予定は無いという。想像だが、あのデザインでは車両に捻じれが生じるような加速度Gが掛かった時にはルーフのガラスがもたないだろう。だがあのRoomyな雰囲気が一方で「VISION-S」の売りでもある。

既存の自動車メーカーが衰退し、ハイテク企業が覇権を握れるか

以前にも「【疑問点】電気自動車のプラットフォームは誰でも作れるのか」と題して4月26日号でお伝えしたが、自動車のプラットフォームを作ることは容易ではない。プラットフォームとは以前はシャーシーと呼んだ部分の事だが、あたかも電気自動車の登場はクルマ作りの根幹を変えて、プラットフォームさえ手に入れば誰だって容易にクルマが作れるようになるという誤解があるように思われる。やはり色々と再確認で調べてみたが、そんなに容易い話では無い。当然と言えば当然な話なのだが、再度確認して妙に安堵する部分があった。

まず一番大事なキーワードは「クルマは命を運んでいる」という部分だ。質量にして1トン~2トン程度のものが、時速100キロ以上の速度で自由に動き回るのがクルマの一番の特徴だ。それを自由に曲がらせ、そして止まらせるためには、並々ならぬ研究と開発の積み重ねが必要だ。その究極のテスト場が先日トヨタの水素エンジン車が完走したことで沸き立った24時間耐久レースのようなシーンだ。或いはパリ・ダカールラリーのようなステージだ。一度工場をラインアウトして、顧客の手に渡ったクルマは、何処で、どんな使い方をされるかは分からない。その如何なる環境に置いても「クルマは命を運んでいる」という基本使命を全うする為には、それに耐え得る性能と品質が求められる。耐久レースやラリーで、メーカーのサポートチームがベッタリと張り付いていても壊れるクルマを見ていると、よりその想いは強くなる。

勿論それらも考え方によっては、「そんな極端に悪条件が出揃うような環境で使うことを想定せずに、普通にシティ・ユースで安全ならばそれで良い」という割り切った考え方もあるかも知れない。ただ初代セルシオの足回りの開発に関わったエンジニアの言葉を私は忘れられない。それは「トヨタはドイツ車との技術格差を電子デバイスで埋めました」という一言だ。まだ車両制御に電子デバイスを利用するシーンなどなかったころ、ドイツ車はメカトロニクスの技術を煮詰めて安全を手に入れて来た。その蓄積されたノウハウには到底そう簡単には追い付けない。ただ電子制御によって、瞬間に足回りのショック減衰能力を変えたり、4輪別々に駆動力を与えたり、或いは制動力を与えることで、クルマの運動を制御することがある程度出来るようにようになったことで、その時間差をメカトロニクスの開発ではなく、エレクトロニクスの力で埋めたというのがトヨタのエンジニアのコメントだった。

あれから既に30年近い年月が過ぎた以上、更なる技術進歩があり、四隅に回転するタイヤさえ付けて置けばあとは電子制御で何とでもなるという発想もあるのかも知れないが、耐久レースやラリーなどを見ていると、最低限(どの水準を最低とするかも問題だが)の技術レベルは担保されないとならないとやはり思う。「質量×速度の二乗」で示される運動エネルギーの物理法則は、どんなに時が流れようとも変わりはしないからだ。

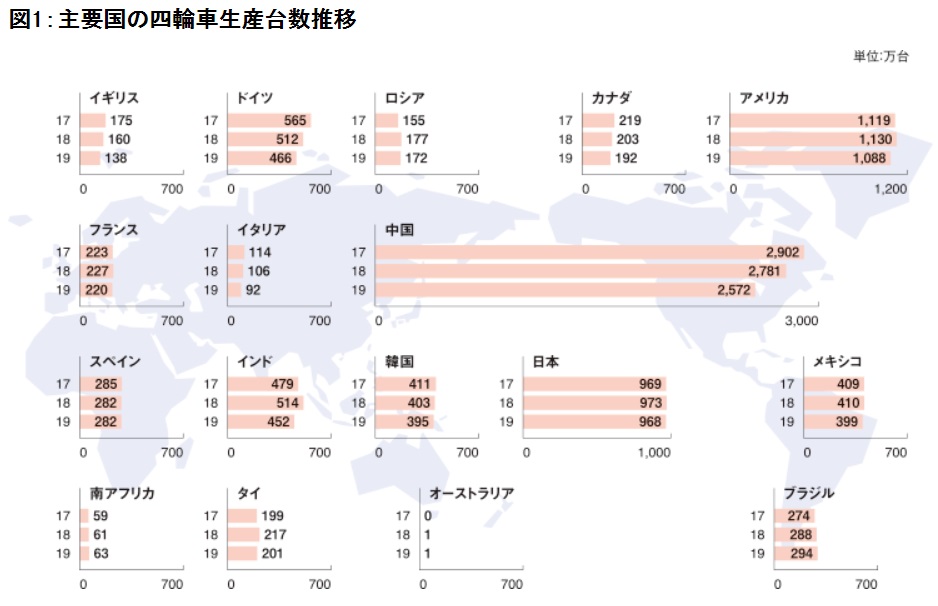

下の図はJAMA(日本自動車工業会)が発表している主要国の4輪車の生産台数推移だ。メーカー別ではなく生産地別なので一瞬違和感があるかも知れないが、中国がずば抜けて大きくなるのは生産工場が多いからだ。

恐らく、多くの人がテスラの成功を引き合いに出して既存のクルマとの違いを語るように思うが、テスラの世界生産台数は2020年で50万台を少し欠けるレベルに過ぎない。

トヨタの水素エンジン車が刺激を与えたクルマ業界

予想通り、トヨタの水素エンジン車が24時間耐久レースでモリゾウこと豊田章男社長の運転でチェッカー・フラッグを受けたことが自動車業界では刺激的だったようだ。取り分け、BEV車ばかりが注目を集める中に合って、あらたな選択肢の提供は大きな意味があったと思われる。

早速マツダの水素ロータリー・エンジンの話が話題になったのは良いことだ。ただ現状聞こえてきているのは、走行用に水素ロータリー・エンジンを回すというよりは、発電用のエンジンとして使うという話のようではあるが、選択肢が拡大することは良いことだ。更にトラックやバスの世界について、水素エンジンの可能性が拡がっていることは、本質的な脱炭素の為には排出量から見れば圧倒的に多い分野なので、この先の展開が気になるところだ。

メディアでは未だに「電気自動車=BEV」という取扱い方が多いが、やはり今後の展開を見据えて投資を考える上では、正しく整理しておいた方が良いだろう。

- BEV==バッテリー電気自動車(車外で発電された電気をバッテリーに蓄えてモーターを駆動する)

- HEV==ハイブリット電気自動車(内燃機関で発電した電気をバッテリーに蓄えてモーターを駆動する)

- PHEV==プラグインハイブリッド電気自動車(車外で発電された電気・内燃機関で発電した電気をバッテリーに蓄えてモーターを駆動する)

- FCEV==Fuel Cell(燃料電池)電気自動車(水素燃料電池で発電された電気をバッテリーに蓄えてモーターを駆動する

上記の仕様が全ての電気自動車だ。繰り返しになるが「EV=BEV」ではない。逆にBEV以外のEVは、外部からの電気供給が無くても走行が可能である。外部から供給される電気は、発電時に如何にCO2の排出が抑制出来るかがひとつの鍵であり、もうひとつが配送電時に如何に電力ロスをなくすか、またピーク利用時をどうやって平準化するかが課題となる。逆に言えば、それらの効率性と比較してよりCO2排出が少ないとなれば、BEV以外の選択肢を考える必要がある。

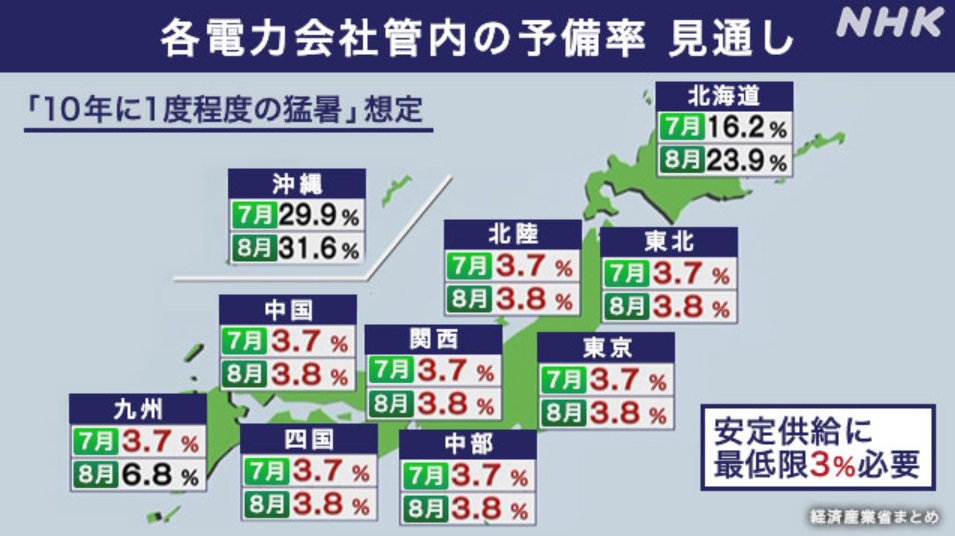

下記が日本の今年の電力事情としてNHKが報じた最新データである。今夏でさえ、予備率が最低限の3%にニアミス状態だ。とてもBEV車が急増した場合の電力など賄い切れる状況では無い。

リチウムイオン電池に代わる新しい技術として全固体電池も同時に脚光を浴び始めているが、現時点では未だ業界図などは見えてきていない。進捗があり次第、速やかに報告する予定。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。