FOMC、日銀金融政策決定会合が終わって残したもの

ごまめの歯ぎしりのような金利変動

先週の市場も膠着状態が続いた。日経平均のヒストリカル・ボラティリティはついに10.9にまで低下し、ひと月前の25.0の半分以下となった。一方で米国市場の方はNYダウが△3.45%となりVIX指数は20.70と5月21日以来の水準にまで上昇して週末を迎えた。市場解説によると、先週の火曜日・水曜日に米国で行われたFOMC、木曜日・金曜日に行われた日銀金融政策決定会合の行方は市場の足枷となり様子見気分を高めたという。そしてFOMCの結果、FRBが予想以上にタカ派に変わっているということで市場はひと荒れしたという。特に週末は先物とオプション、個別株のオプションの取引期限が重なる「トリプルウィッチング」だったので、木曜日は一旦静観して金曜日に荒れたらしい。この辺りの動きを日本市場は織り込んでいないので、週明けはNYダウの△533.37ドル安をまずは反映させるのかも知れない。ただ慌てるには及ばない。いつもお伝えしているように、ファンダメンタルズをよくよく考えて欲しいと思っている。

なぜなら、このところの市場は変に理屈っぽいだけで、実は「時間稼ぎ」的な動きしかしていないからだ。目立って何かファンダメンタルズに影響を与えるような材料もなく、単に「流している」だけにも見える。そんな中で日米の中央銀行がそれぞれ金融政策決定会合を行ったので、それを「ネタ」に使って「解説しないとならない仕事の人」たちが語ったように見える。

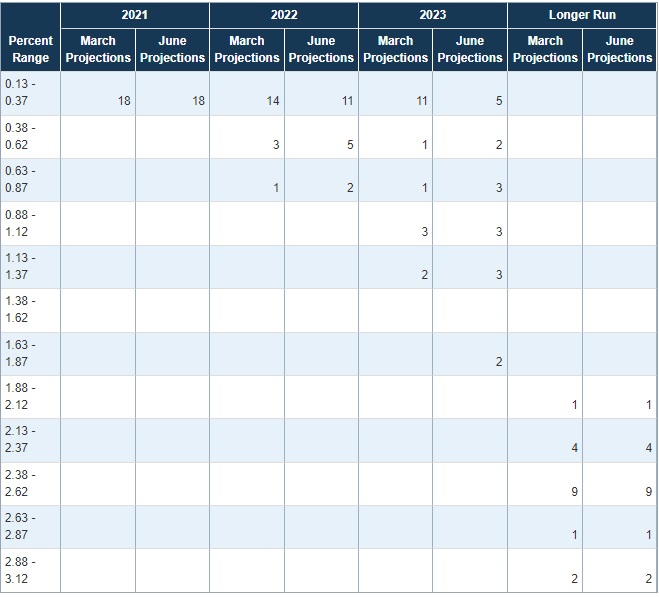

まずはタカ派になったFRBと言われているものの現状を確認しておこう。最近は頻繁に注目材料と言われるドットチャートだが、それが下記の図だ。この先の金融政策を各連銀理事がどう見ているかをヒストグラムにしたものだ。FRBのWebサイトに行けば誰でも見れるので、そのひとつをご紹介する。画像をクリックして貰えば、他の色々なチャートも見れるようにして置いた。

これが何を意味しているかと言えば、連銀理事18人の想定FFレートのあるべきレンジなのだが、ここには今回のFOMCと前回の時との比較が出来るようにして公表されている。2023年の「1.63-1.87」のところに2人の票が入っているが、どうだろうか、そんなにドラスティックに変わったようには感じないのは私だけだろうか。勿論、全体的に金利高めの方に移動したとは言えるが、「FRBはタカ派になった」と騒ぐほどのことでもない気がする。これらは見慣れてくると自分なりの感じ方を作れるので、是非画像をクリックしてWebページ自体を開き、ブックマークでもして今後はFOMCの都度、ご自身で見るようにされてはいかがだろうか。きっとこれを直接見ている人は、金融マン(特に営業職)は少ないだろうから。

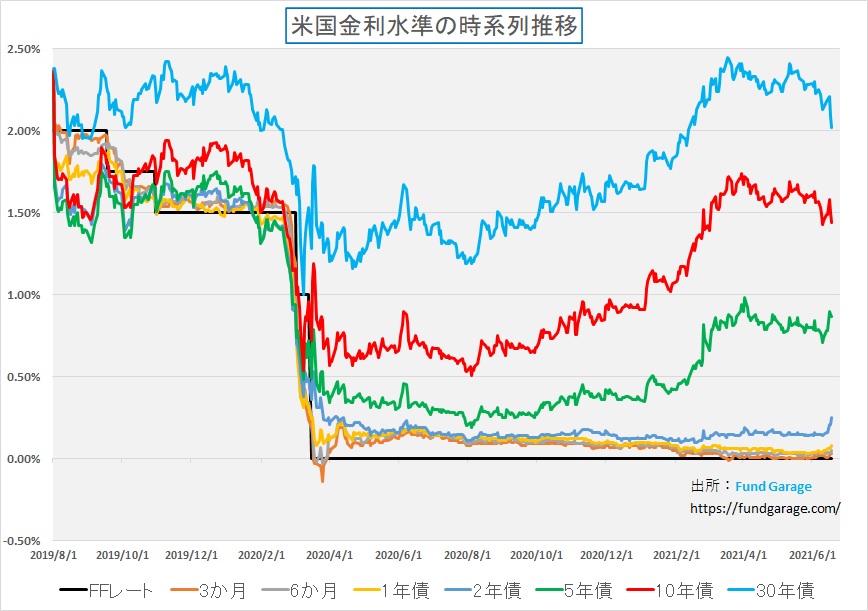

これを受けて、米国では長期金利が低下して「フラットニング化」したとも言うが、実はこちらも敢えて文章で表現すればそうなるだろうが、殊更に言うほどではない。念のため、金利チャートを見て貰おう。

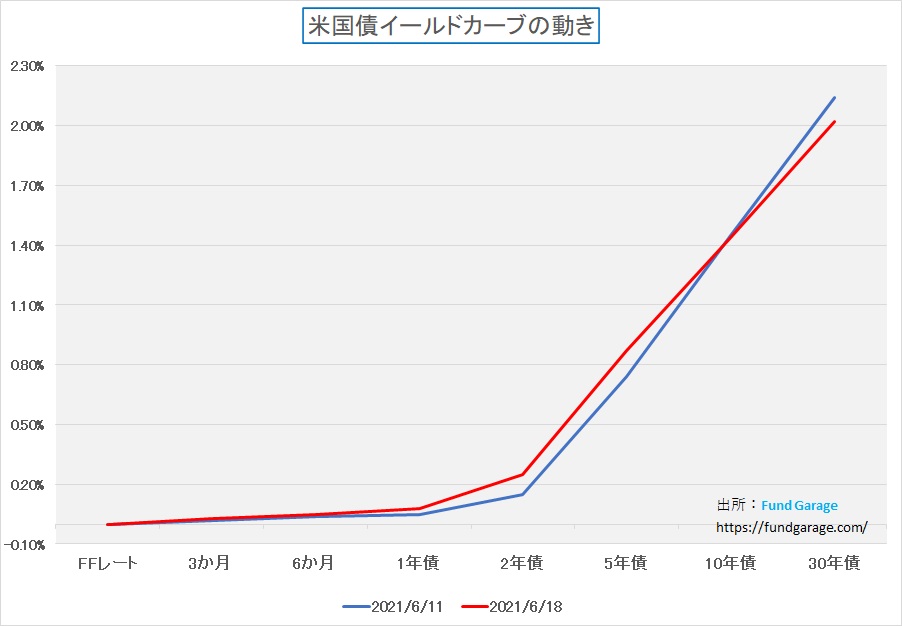

赤線で示した10年債利回り、青線の30年債利回りが金利低下しているのに反して、2年債と5年債の金利が上昇している。当然この文章表現内容自体に間違いは無い。金利は間違いなく上昇している。ただ問題はその実数値だ。10%上昇しても、1%上昇しても、0.1%上昇しても、或いは0.01%上昇しても「金利が上昇した」という意味ではすべて正しいということだ。「フラットニング」なるイールドカーブが平らになった、或いは寝たという状況も確認して貰おう。そのチャートが下のものだ。

赤線が先週末18日のイールドカーブ、青線が先々週末11日のものだ。確かに10年金利と30年金利は低下し、2年金利と5年金利は上昇しているので、青い線に比べれば赤い線の方が「平たくなった」或いは「寝た」とは言える。これも文章としては間違いない。

だが10年債の金利低下は僅かに「0.01%」、30年債は「0.12%」、一方2年債の金利上昇は僅かに「0.1%」、5年債は「0.13%」に過ぎない。これを「10年債金利は1ベーシスポイント(bps)の金利低下に留まるのに対して、FFレートなどの利上げを反映し易い2年債金利は10ベーシスポインツ(bps)、5年債金利は13ベーシスポインツ(bps)も上昇して、イールドカーブがフラットニングしてきた」などと解説する人が結構いる。中にはわざわざ「ベーシスポイント」と「ベーシスポインツ」と単数形と複数形を分ける人さえも居るので敢えて茶目っ気でそう書いてみた。

だが問題はその金利変動幅の絶対値の実効性、有効性だ。平たく言えば「何か効き目、インパクトがあるんですか?」ということだ。きっと実際にFRBが利上げを始めるとしたら、最低でも刻み幅は「0.25%」だろう。FFレートで0.25%変動したら、2年債、5年債はもう少し大胆に動く筈だ。何を騒いでいるのかというのが正直な感想だ。

金融政策が変わるにはまず景気回復が必要

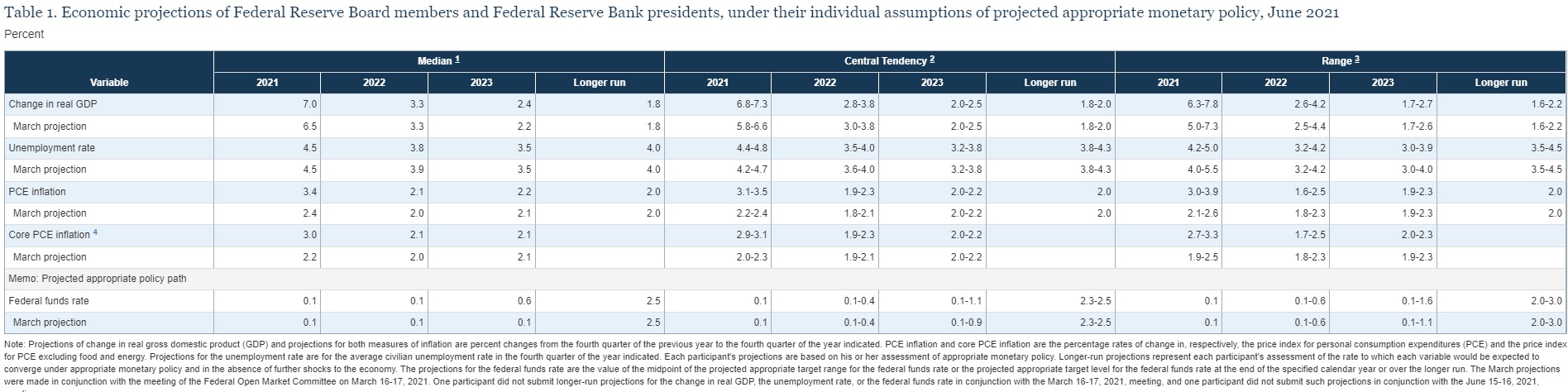

そしてそもそも一番大切な部分を忘れている。「なぜ、FRBは金融政策を変更するのか」ということだ。アイキャッチ画像にも使った下の写真。この会議は何を話し合って金融政策変更の是非を決めているのだろうか。まさかドットチャートの多数決を取って終わりというわけではあるまい。彼らが議論しているのは、如何にすれば、米国経済は望ましい景気回復と、インフレなどの過熱感を生じさせない形での利上げに踏み込めるかだろう。だから、もし本気でもう金利を上げ、金融緩和を中止するというのならば、彼らの頭の中に、確りとした景気回復の道筋が見えてきている、或いは見えてこないと駄目な筈だ。念のため、下記の画像にも先ほどのFOMCのドットチャートのページへのリンクをつけておいた。見るべき図表はたくさんある。

何を見て頂きたいかというと、GDPの予測、失業率の予測、PCE(Personal Consumption Expenditures:個人消費支出)インフレ率、コアPCEインフレ率、そしてFFレートの適正な水準を予測しているということだ。普通はこんなものなものまでご覧頂くことは無いが、今回は敢えて知って頂くために掲載する。各項目の白い行が今回のFOMC時点の各メンバーの考えで、下の水色の行が前回3月の時の予想値だが、どれも大きくは変わっていない。そして最終行のFederal Fund rateのところ、白と水色の数値を見比べて欲しい。2023年にFederal Fund rateを0.1%から0.6%にすべきと想定は変わっているが、その右横のより長期という意味での「Longer run」については2.5%で変更なしだ。「いや例え0.5%でも、利上げが始まるということ自体が大きな意味を持つんだ」という人は居る。だが長期的には上昇しても2.5%に過ぎない。

そして何より重要なことは、そうせざるを得ない背景にあるのが景気回復だということだ。もちろん物価上昇だけが起こって、景気が一切回復しないのにインフレだけが顕著なら中央銀行は大変な重責を担うことになる。だが現時点、需給のミスマッチによる短期的な物価上場によるインフレ率急騰はあっても、それは短期的なものだというのはFRB理事の中でも一致した意見となっている。

コロナ禍が齎した失業やサプライチェーンの停滞などから一気に経済が再始動する時、多少の需給ミスマッチによる価格上昇はあるだろう。ただそれは生産が止まっていたからのミスマッチであり、供給が増えてくることは当然企業収益に貢献してくる話。株式市場が怯える話ではないと思っている。

コロナ禍らしい需給ミスマッチが影響した実例の紹介

半導体不足のような実例は誰もが知っていると思うが、実に面白いことがあったのでご紹介する。そのひとつが「レンタカーが足りない」という話。ハワイに住む知人から聞いたのだが、現在米国は国内の感染状況は安定し、マスクをしている人は居ないらしいが、海外への渡航制限は引き続き続いているらしい。ただ日本人も全く同じであるように、ワクチン接種を終えて移動が自由になると湧き出るのが旅行などのレジャー欲求だ。

米国人のレジャー・旅行好きは有名な話だが、海外渡航が制限されているとなると俄然注目されるのが南の島の楽園ハワイだ。今現在、既に本土から旅行者が大量に押し寄せているらしい。そして少し記憶を辿って思い出して欲しいのだが、全米ナンバーワンの規模を誇ったハーツレンタカー会社は2020年5月、米国の裁判所に対して、連邦破産法11条の適用を申請し事実上の経営破綻となっている。今現在もオペレーションは続いているが、今年3月2日、米国デラウェア州の破産裁判所に再編計画を提出したような状態だ。一時期は休業中のスタジアムなどの駐車場に詰め込まれて出番を待つ大量のレンタカーの映像がメディアに流れていた。当然その多くは既に転売されただろうと思われる。だがその後、事態は変わり、人々は移動し始め、足としてのレンタカーを必要とするようになったが時すでに遅しで「クルマが無い」という事態に陥っている。知人から話を聞いてハーツレンタカーのWebページで値段を調べてみた。実にコロナ前の3倍以上に跳ね上がっていたのには本当に驚いた。更に知人が言うには「ホテルの値段も凄い値上がりしているよ」というので、調べてみるとこれも凄い上昇ぶりだった。

レンタカーのように車両自体を中古車市場に流してしまった例もあるだろうし、従業員を解雇してしまったので、再雇用が間に合っていないという例もあるだろう。明らかに需要と供給がミスマッチとなり、価格が急騰している。飛行機も飛ばそうにもクルーや整備士が解雇されている。

一方で、住宅建設のマクロデータを見ながら面白いことを悲観的に言うもんだと思ったのが着工件数と許可件数の問題。新築住宅着工件数は市場予想を上回るが、許可件数は市場予想を下回った。これを受けて「景気の先々に減速懸念」と言った人まで居た。記憶力というものが無いのかなと思ってしまったが、リモート・ワークの普及と共に新築住宅の需要が一気に膨らんで、かなり先々の開発予定住宅用地まで手を付け始めたのがコロナ禍の実情だった。日本の住宅地開発の状況と、広大な土地の米国の住宅地開発では全く意味が違う。恐らく住宅建築許可件数の増加は足踏みをするだろう。だがそれは決して住宅需要が無くなったのではなく、開発用地から手配する状況だからだ。

天候不順による農作物被害などからの食糧不足とか、戦争による製油所の破壊やスエズ運河の閉鎖などで原油価格が急騰しての物価上昇ならば確かに困る。それは純粋な供給不足だからだ。だが、前述の供給不足は経済が回復することにより解決される需給のミスマッチだ。供給サイドの景気は盛り上がる筈でもある。誰ですか「クルマを作ろうにも半導体が不足している」などと野次ったのは。ルネサスエレクトロニクスの工場は今月である6月中にはフル稼働に戻ります。

実はこの話も当初拗らせた人が沢山いた。火災事故が起きて、半導体の生産が出来なくなったと報じられた。急遽、トヨタ(大株主)からのディザスター・リカバリー・チームが派遣され、その後復旧まで3か月程度の時間を要すると発表された。でも、ニュースやネット上で言われたのは「機器を全部入れ替えて、再調整して、再出荷が出来るようになるのは年末ぐらいだろう。トヨタのリカバリー・チームに半導体製造はわからないよ」といったものが多かった。だが結果はリカバリー・チームの勝ち。専門家と称する人たちのコメントも含まれていましたけどね。

再度パンデミックが拡散するリスクは無いのか

今の世界景気の見通しは、すべてCOVID-19、すなわち新型コロナウイルスの感染拡大が収束に向かって、世界の日常が戻ってくる。その時にはパンデミック中の非常事態の中で確立されたリモート・ワークなどの新生活様式も普及するというシナリオに基づいている。私も基本的にその考え方に賛成だし、そうなって貰わないと困るという願いも込めている。

数字は何よりも正しく、少なくともこのところは世界の感染者数の増加は減少傾向になっている。願わくば、東京オリンピックが「大パンデミック再拡大のための祭典」として世界史に名を残さないで欲しいものだと思ってもいる。ただこれについてはかなり疑問符をもっているが・・・・。

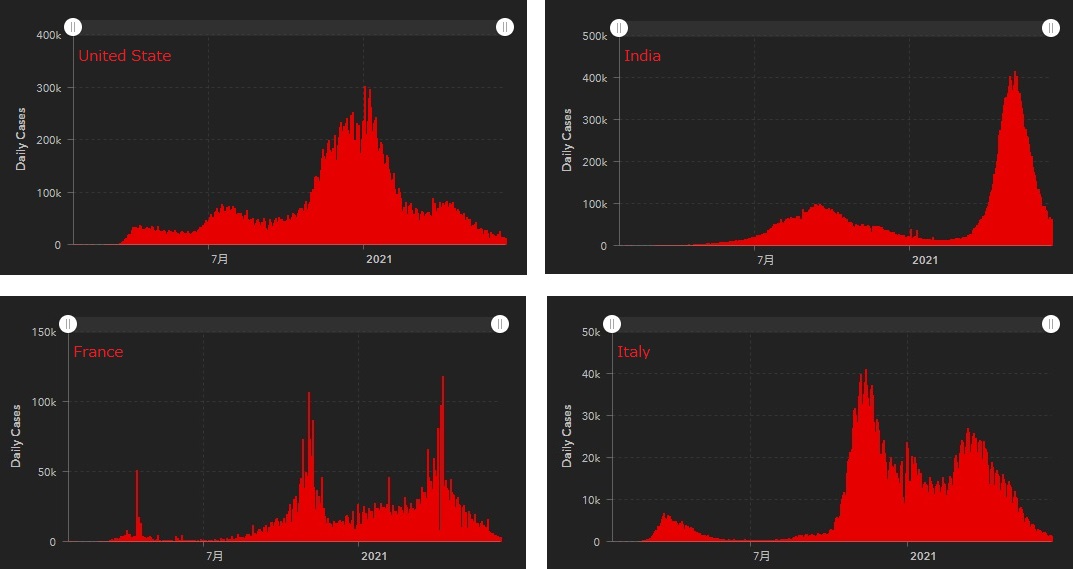

少なくとも世界の感染拡大をリードした国々ではそのペースは急減している。下にあるのは、感染者数累計の上位国で、上段左から米国、インド、下段左からフランス、イタリアとなっている。明らかなのはどの国も新規感染者数は大きく減少している。もうCOVID-19は征服したと感じたとしても無理はない。データはジョンズホプキンス大学だ。

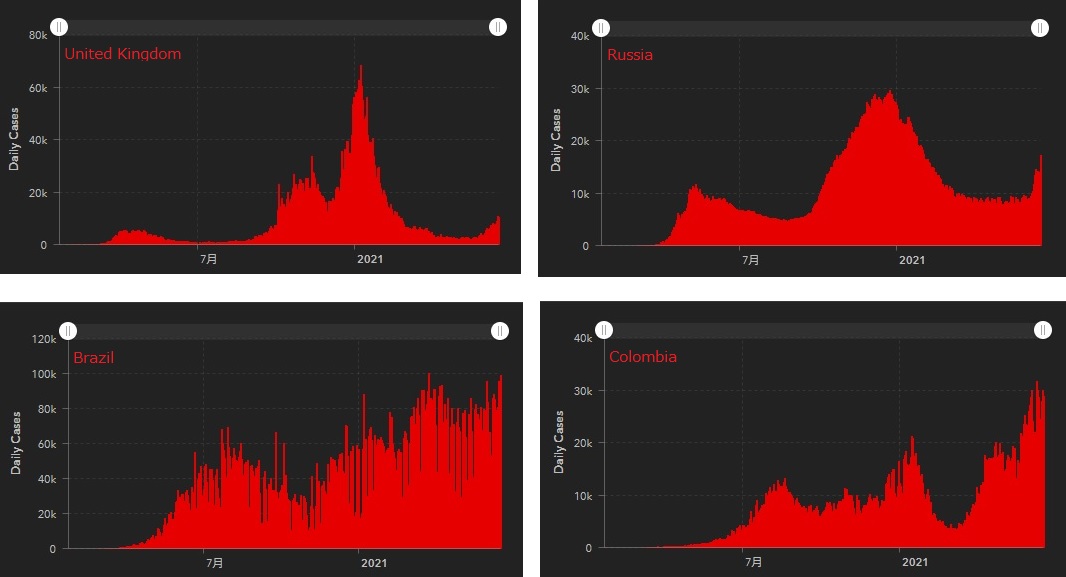

だが世の中はそんなに甘くないのも事実だ。上段左から英国、ロシア、下段左からブラジル、コロンビアとなっている。まず気になるのは英国とロシア。一旦はワクチン接種で新規感染者の発生は抑えられたと報じられていたが、どう見ても傾向は底打ち、そして反転へと動いている。すなわち新規感染者数が再び増え始めているということだ。更にブラジルやコロンビアは一旦は減少したという傾向さえ見られず、右肩上がりに上昇している。

金曜日のNY市場が下落したのも、FOMCだとか、先物とオプションの同時決済日のためだとか言われているが、一方でイギリスでの観戦再拡大が伝えられたからだとも言われている。ただこれについては英国ヘラルド紙に冷静な記事が掲載されているのでご紹介しておく(全文を読むには記事をクリックしてThe Heraldに飛んで欲しい)。要はインドで見つかった変異株が若い人たちの間で広まっているが、若者は感染しないか、感染しても治療出来るが、その前に高齢者への2度目の接種を急ぐべきだと。感染拡大と2度目の接種のレースが繰り広げられているというもの。ただ英国やロシアはまだ良いとして、南米ブラジルとコロンビアはワクチン接種の遅れもあり予断を許さないと思われる。つまりワクチン接種の遅れはパンデミックを再発しかねないということ。その意味では、全国民が2度目のワクチン接種が終わらない、少なくとも若い層は1度目もさえも間に合わないかもしれない日本でのオリンピック開催は相当なリスクを含んでいると見ることが出来るように思われる。酷いことにならないように祈るだけだ。

以下省略

注目の右肩上がりのビジネス・トレンドとトピックス

正にこれからのDX社会へ向けた情報処理のど真ん中を担う会社

今回は米国コロラド州デンバーに本社を置く、ちょっと不思議な変わった企業を紹介しよう。デジタルトランスフォーメーション(DX)社会へ向けた情報処理のど真ん中を担う同社は2020年9月にIPOをしたが、その設立はこの手の企業としては古く、なんと2003年にまで遡る。創業者の1人はあのPayPalの創業にも関わったピーター・ティールだ。

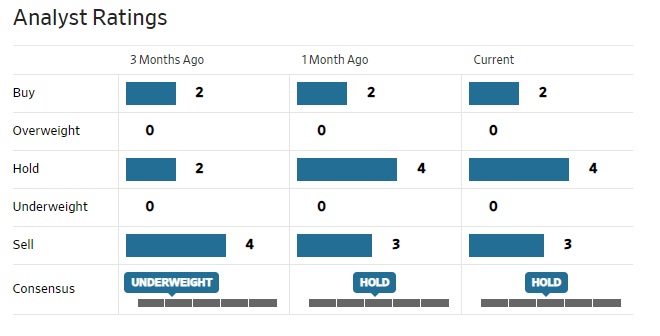

ウォール街のアナリスト評価は下記に示すチャートの通り、実にバラけている。BUYもいればSELLも居る。恐らくこの手のビジネスが不透明に見えてしまうか、或いはその潜在的な需要の大きさと発展性に着目して創造逞しく絵を描けるかで、どちらにも評価は転ぶということを意味している。まだまだデジタルトランスフォーメーション(DX)自体が見極められていないという側面もあろう。さすがに写真を撮ると魂が吸い取られると思う人は居なくなったが、デジタルよりも手書きと思っている人は今でも相当な量に及ぶ。端的な例が会社の書庫やファイルキャビネットの量だ。顧客印影やサインがあり、どうしても一定期間保存しないとならないものは別として、未だにプリントアウトしてファイリングしておかないと気が済まない人は近くに居ないだろうか?

プリントアウトした書類はシュレッダーにかけるなり、溶解しないと怖くて破棄出来ないが、デジタルデータならば基本的にはデリートすれば終わりだ。それさえも物理的に破壊しないと気が済まない人も多いし、実際データ・サルベージが可能な場合もあるが、それでも嵩は格段に小さくなる。

だがこの会社、実は既に日本では2019年にSONPOホールディングスと資本金100億ドルを50:50で出資し合って日本法人を共同設立している。更に言えば、2020年6月には富士通株式会社と日本市場におけるデジタルトランスフォーメーション(DX)分野の強化に向けて戦略的協業の締結に合意している。また富士通自身が日本をリードするICTカンパニーとして同社の技術を自身のDXのコアと位置づけ、社内実践を進めると謳っている。

謎も秘めているが、想像を膨らますと楽しくなる会社

これがハート・オブ・シリコンバレーと呼ばれるカリフォルニア州Palo Altoにある同社最初のオフィスビルだ。

AIがどんなに進歩しようと、コンピューティングパワーがどんなに強力になろうと、絶対に必要なものがある。それがデータだ。AIが強力なコンピューティング・パワーを得て処理するものはデータだ。たとえばどんな組織にも諸々のデータがある。それも莫大な量だ。例えば電話を掛けた時の受発信データなどのログファイルもそのひとつ。日々我々が格闘しているようなExcelなどのスプレッドシートに貯められていくデータなどの構造化データ。そしてメール、ドキュメント、画像、動画などの非構造化データ。考えてみれば山のようだ。

IoTの時代、すなわちInternet on Thingsの時代になると、この量は更に指数関数的に急増していくだろう。しかし通常、これらのデータは特別に繋がることなく、切断されたシステムに保存されている。平たく言えば、隣の課の課長のパソコン内のデータは、ローカルディスクに保存されていれば、彼だけのものであり、それは死蔵されたままになる。またデータのタイプが急速に多様化している。Excelファイルのエクステンションでさえ、昔とは違っている。そしてボリュームが増加し、毎日の使用がより困難になっている。

これらのデータに依存する人々は、行、列、または生のテキスト文字の観点からは考えていない。彼らは、組織の使命と直面する課題の観点から考え、データを探し、質問し、理解できる言語で回答を受け取ろうとしている。

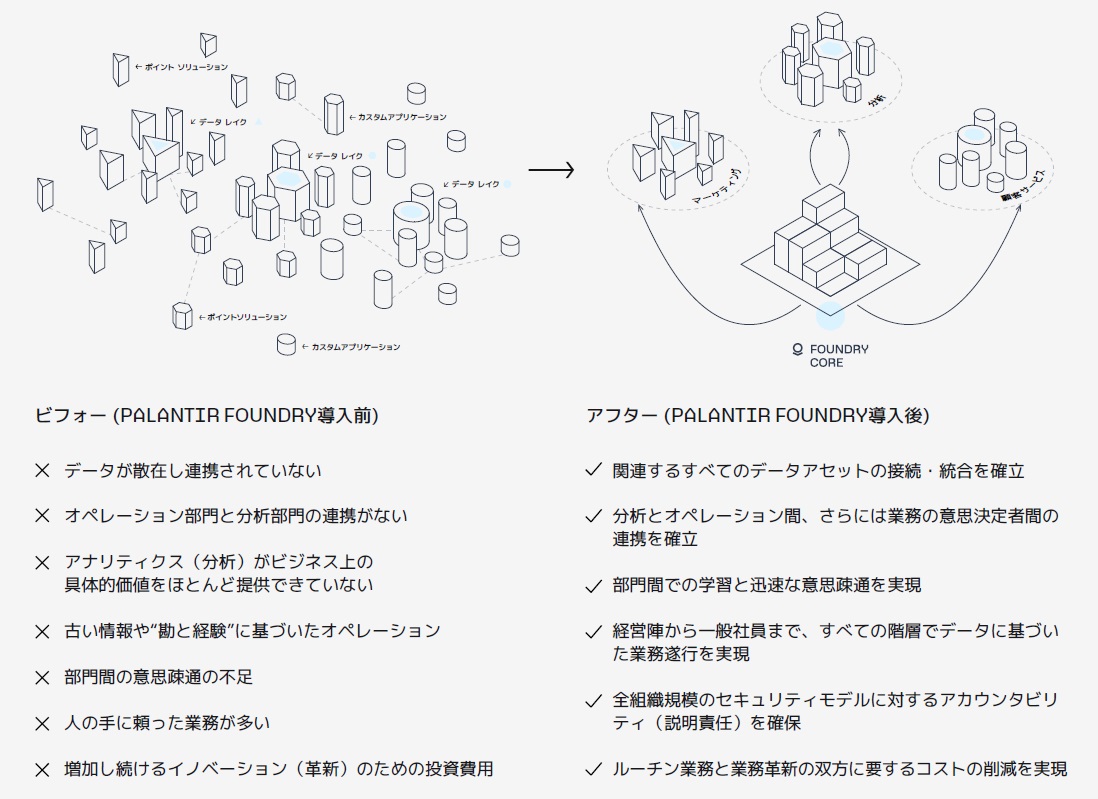

しかしもしファイルタイプやボリュームに関係なく、データを統合して単一の一貫したデータ資産に変換することが出来たら。或いは、データが新たにプラットフォームに流入すると、強化し、意味のある定義済みのオブジェクト(人、場所、物、イベント)とそれらを接続する関係にマッピングすることが出来たら。そしてすべてのデータにタグを付け、保護し、追跡することが出来たらどうだろう。そして人間主導の分析のためにデータに命を吹き込むことが出来れば、AIはコンピューティング・パワーをフルに発揮して多くのことを成し遂げることが出来るようになる。そんなデータ処理を行うプラットフォームを手掛けている企業が今回ご紹介する企業だ。イメージで言うならば、こんな感じだ。下の図を見て欲しい。イメージは左から右に時代を変えるという感じだ。

ただこれだけでは単なるシリコンバレーのテクノロジー企業に過ぎないかも知れない。もちろん目の付け所や、担うビジネス自体が面白いのは事実だが、シリコンバレーの企業の多くがそうして生まれてくるから普通といえば普通だ。

何が興味をまず引いたかといえば、実はこの会社、最初に資本を提供したのは冒頭お伝えしたようにPayPalの創業にも関わったピーター・ティール氏自身($30m)だが、もう一人というか、もうひとつは米国のCIAのベンチャーキャピタルであるIn-Q-Telだからだ。In-Q-Telは、米国のインテリジェンス機能のサポートに重点を置いたハイテク新興企業に投資する非営利ベンチャーキャピタルとして知られている。Qの意味は映画007に登場する技術部門のあのQに由来する。こんな面白い出資者はそうそういない。

クライアントがCIA、DHS、NSA、FBI、CDC・・・・

出資者がCIAことアメリカ中央情報局ということだけで驚いてはいけない。更にクライアントがCIA(中央情報局)、DHS(国土安全保障省)、NSA(国家安全保障局)、FBI(連邦捜査局)、CDC(疾病対策センター)、海兵隊、空軍、米国特殊作戦軍などだとくれば、トムクランシーの小説が好きな私でなくても、ただ者ではないということはお判りいただけるだろう。

そろそろ社名を明かそう。もうお気づきかも知れないが「Palantir Technologies Inc.:パランティア・テクノロジーズ」だ。株式のティッカー・シンボルはPLTRだ。たまたまAWS(アマゾンのクラウドサービス)のことを調べていて、名前を見つけた。昨年9月のIPO企業なので、通常では私の網には引っ掛からないのだが、今のビジネストレンドの中では、このタイプのものは非常に重要な位置づけだと思っている。

同社はテロ対策の調査と運用を支援するために、防衛およびインテリジェンスセクターの政府職員向けのソフトウェアプラットフォームであるPalantir Gothamを提供している。これによりユーザーは、シグナルインテリジェンスソースから機密情報提供者からのレポートに至るまで、データセットの奥深くに隠されたパターンを識別出来る。また、アナリストと運用ユーザー間のハンドオフを容易にし、プラットフォーム内で特定された脅威に対する実際の対応をオペレーターが計画および実行できるようにしているという。

つまり米国の国防に関わるありとあらゆるデータに関してハンドリングするそのプラットフォームを提供している企業だともいえる。前段で説明した民間企業が使うものは、実は後から追加された同社のビジネスで、元々は諜報や国防に関するデータ処理プラットフォームが先だ。

インターネットも、GPSも、最初は軍事利用目的で開発された

ご存じの方も多いと思うが、今や生活インフラの基礎ともいえるインターネット、或いは位置情報サービスを提供するGPS、このどちらもがそもそもは米国の軍事目的で開発され、民間転用された。そう考えると、あらゆるデータをひとつのプラットフォームに纏めて管理し、データの意味を発信するようにするというのは、ハードウェアだけに目が行きがちな現在の流れにおいて、非常に意味があるもののように思われた。

「データが爆発する」と言われるほど、この先は膨大な規模のデータが日々刻々と育成されることになる。ただそれを生かすも殺すも、結局は有効活用できる状態のデータとして育成され、ストレージされているかである。それが911同時テロ以降、米国で多くの事象データを集めて処理することで、次のテロを阻もうとしているのが同社の基本ビジネスモデルであるならば、それを民間にも転用してきたことは非常に分析していくものとして面白い対象だと思う。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。