NYダウ、S&P500過去最高値更新の傍ら日本は?

7月の米雇用統計は市場予想を上回り景気回復継続を示唆

市場予想は非農業部門就業者数が84万5000人増、失業率が5.7%だったが、実際に米労働省が6日に発表した7月の雇用統計によれば、非農業部門就業者数(季節調整済み)は前月比94万3000人増、6月の就業者数も93万8000人増への上方修正、失業率は前月の5.9%から5.4%に低下、20年3月以来の低水準となった。増加幅は2020年8月以来の大きさで新型コロナ変異ウイルス「デルタ株」まん延の影響をしのぐ労働市場の力強さが示された。賃金の伸びが加速し、中でもレストランの上昇が顕著だ。この米国雇用統計を受けてNYダウは前日比144.26ドル(0.41%)高の3万5208.51ドル、S&P500は7.42ポイント(0.17%)高の4436.52となって過去最高値を更新、一方、NASDAQは59.36ポイント(0.40%)安の1万4835.76となったが、下の表の様に、週を通じてみれば米国株3指数のなかでは一番上昇している。

この7月の雇用統計で非農業部門就業者数の伸びが約1年ぶりの大きさとなったこと、および失業率が前月から大幅に低下したことを受け、連邦準備制度理事会(FRB)が政策変更時期の前倒しを迫られるのではとの見方が浮上したため、ハイテク・グロース株が多いNASDAQは売られたことになるが、その売られ方は小さい。個別に米国株の動きを確認するも、特に傾向値を見出すことも出来ない。

日経平均、TOPIX共に上昇するも割安度は高まった

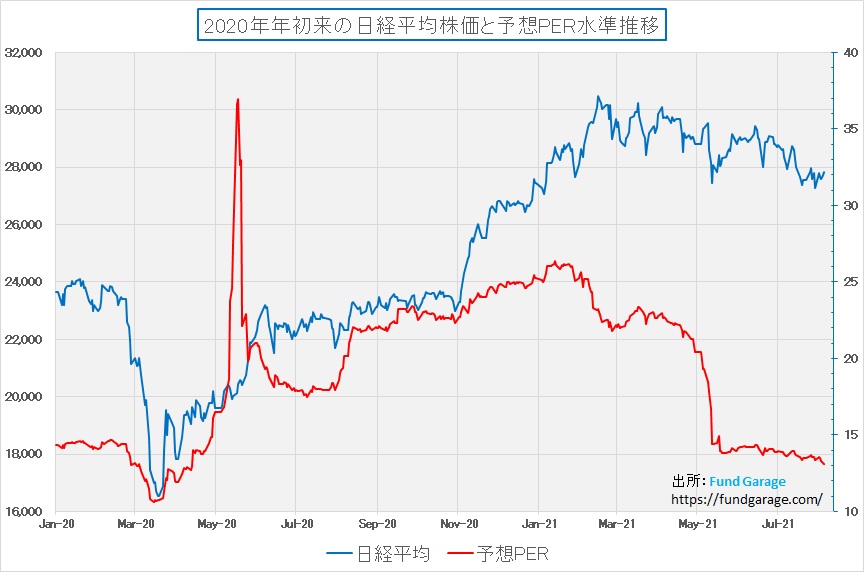

8月第一週は好決算が後押し、新型コロナウイルスの感染拡大を横目に見つつも日経平均もTOPIXも上昇した。週末の日経平均株価は27820.04円と前週末の27283.59円より値幅にすると536.45円の上昇となる。ただ一方で好決算が理由で株価が上昇したという背景もあり、前回お伝えした以上に更にバリュエーション(予想PERに基づく)は低下した。

詳細は後述するが4日に発表されたトヨタ自動車の決算内容は圧巻だった。パンデミックと半導体不足に喘ぐ自動車業界において4-6月期として過去最高の純利益8978億円を叩き出したからだ。それでも前週のデンソーのような上方修正を期待していた「欲張り」な人達を失望させたため、株価は決算発表を受けて売られたが、短期売買の人を別にして「ここで降りるのはもったいない、寧ろ押し目は買い」と個人的には思ったりする。連結PERが11.21倍、PBRが1.17倍。その一方で、2021年3月期の年間配当実績は240円、すなわち株価が仮に1万円だとしても、配当利回りは240÷10000=2.4%となる。これは現在の日経平均採用銘柄の平均2.02%よりも更に高い。因みに日経平均採用銘柄の平均の予想PER(上記チャートの数値)は13.12倍、PBRは1.19倍だ。いずれと比較しても割安ということになる。

そもそも東証1部全銘柄の中で、時価総額が32兆円と第2位のキーエンスの15兆円の2倍以上になるトップ企業が史上最高益を更新し、更にバリュエーションで見ても、配当利回りで見ても市場平均よりも魅力的である状況をどう評価するかである。

「何か面白い銘柄ありますか?」と聞かれて「トヨタ自動車はどうですか?」と返答すると、「良い会社なのは分かっているけど、もっと面白い銘柄は無いの?」と不満気な顔をされる投資家が多いのは事実。だが日本株の1丁目1番地がこの状況であることは多くのインプリケーションを与えてくれていると思われる。

決算発表に振り回されると全体感が狂うことがある

トヨタの話をしたところで、続けて決算発表との向き合い方についても触れておきたい。それは最近の市場動向の中で、決算発表を受けた後の個別銘柄の動きが、時々驚くほどに荒っぽい時があるからだ。市場コメントを確認すると「市場予想を上回り」とか、「前回発表に比べて」と単純に括られるものが多いが、内容によっては今後もポジティブ/ネガティブどちらにもサプライズを起こす可能性は高く、そうした銘柄は基本的に暫くの間スコープから外した方が無難だ。

今回は、その典型が「海運株」だ。7月30日の昼休み中に2022年3月期の第1四半期(21年4~6月期)連結決算を発表した商船三井は、同時に通期予想を6月に続いて2度目の大幅上方修正。年間配当も従来予想150円から400円増の550円へ大幅に引き上げた。株価急騰後も配当利回りはなお9%台後半を維持している。これに続いて、日本郵船も、川崎汽船も好決算を発表し、順に5030円→6890円、5880円→7770円、3720円→4105円と凄まじい値上がりを示している。背景にあるのは中国発コンテナ船の運賃市況の上昇だ。恐らくこういう銘柄を探すことが、或いはこういう銘柄が「面白い銘柄」ということになるのかも知れないが、これを投資と呼んでいいかは聊か疑問だ。

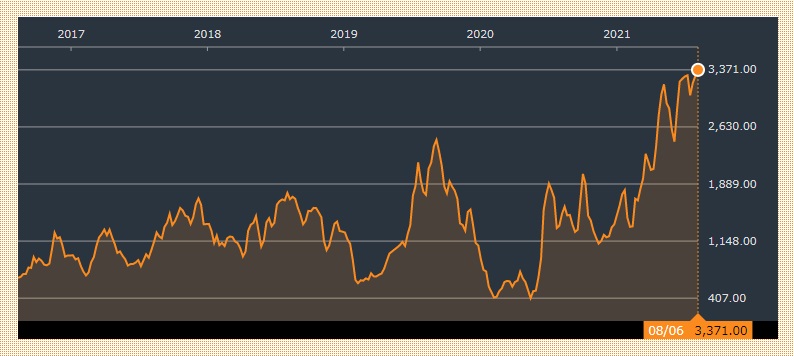

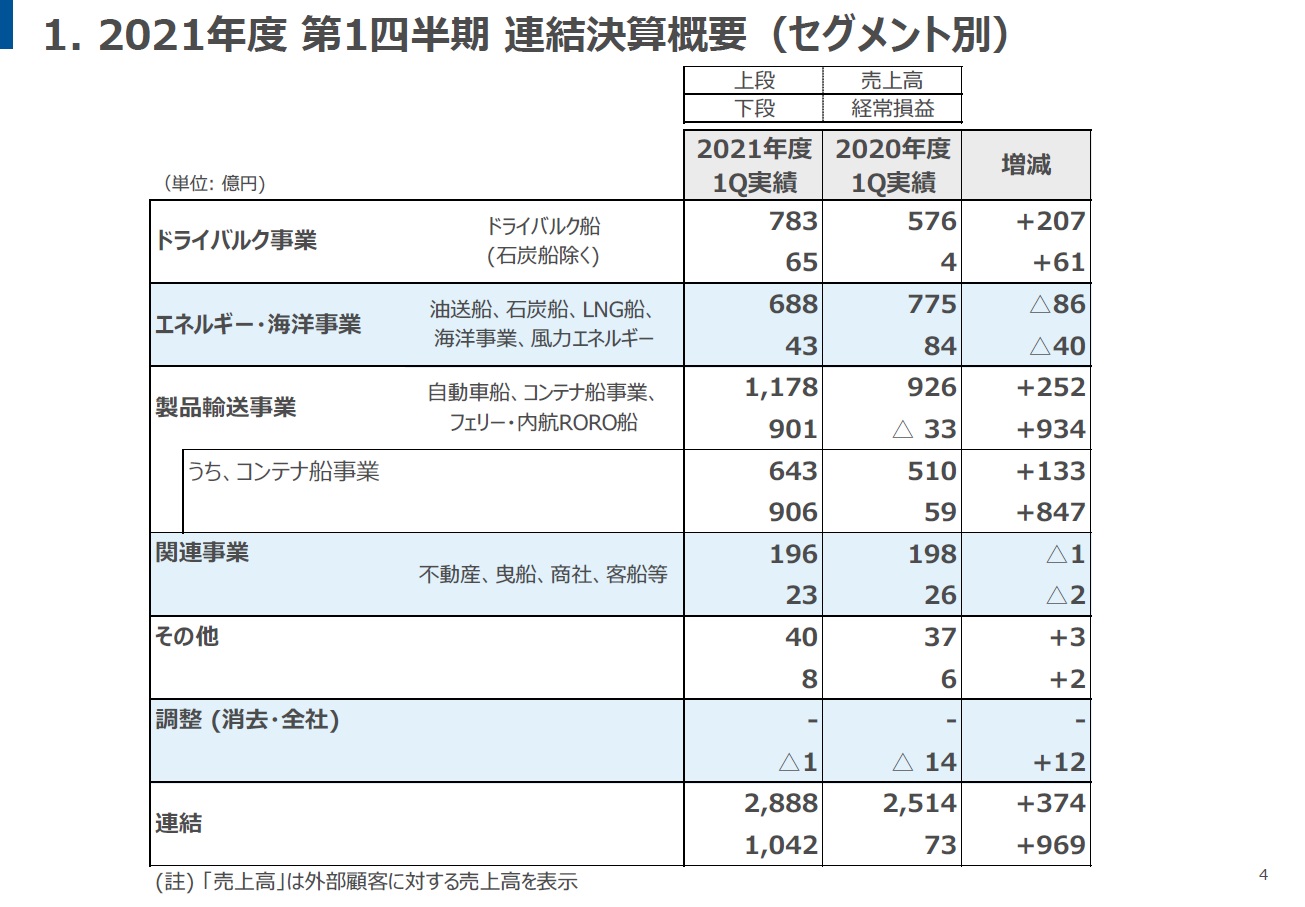

海運株の値動きも当然のことながら業績に左右されるが、その業績は「船賃」、例えばコンテナ船の運賃市況であったり、有名な「バルチック海運指数」(外航不定期船(外航ばら積み船)の運賃の総合指数)などに連動することが多い。確かに「景気回復に伴って荷動きも活発になるだろう」といった見立ては出来るが、船賃の予測を立てることは難しい。参考までに下記にバルチック海運指数の5年間の推移と、商船三井の決算資料から、第一四半期の連結決算概要(セグメント別)を掲示する。

確かにパンデミックの最初の大騒ぎの後、底値から8倍近くに上昇していることが見て取れる。

ではセグメント別状況はどうなっているかと言うと下記の通りだ。各事業別の数値、上段は売上高で下段が経常損益だ。ドライバルク事業は売上自体は+35.9に過ぎないが経常損益は16.25倍にもなっている。余程限界利益率が高いようだ。だがその一方で、所謂タンカーなどのエネルギー事業は△11.1%の減収であり、経常損益は△47.6%の減益となっている。そして問題なのが製品輸送事業だ。売上自体は+252億円(+27.2%)に過ぎないが経常損益がマイナス圏から+901億円まで+934億円も増加している。コンテナ事業だけを抜き出した欄を見ると、今期は売上が643億円に対して経常損益が906億円にも及んでいる。これは不思議なように思われるだろうが、持分法適用会社であるOcean Network Express社の数値が跳ね上がっているからだ。

理由は兎も角として、当事者でもある海運会社自体が自社の収益予想をここまで大きく外すということを私は問題無しとはしない。年間配当を150円から550円に変えてもまだ配当利回りが9%を超えるというのはかなり異常な修正(大き過ぎる)だと言える。元々の決算予想、収益予想の精度がどれだけ低いのかと考えてしまう。逆に今度は下方修正することだってあり得るだろう。ただこれは商船三井に限ったことではなく、日本郵船についても、川崎汽船にしても同様な上方修正を行っているということは業界の特殊性ということが出来る。ならば投資方法としては、「景気回復で荷動きが活発になるだろうな」という段階での投資の後、「保有していた投資家」は想定通り(いや、想定以上だろう)の結果で大いにラッキーだが、ここからは慎重に一旦のエグジットを考えた方が良いと思われる。

これは決して海運株に投資はしない方が良いという話ではなく、これらを基準に「面白い株探し」をすると、大きく判断基準を狂わせる可能性があるということだ。私の感覚からすると、ギャンブル性が高い時は、一旦は利固めをして様子を見る方が全体感として得策だということだ。

JPX日経400、何といい加減な株価指数か

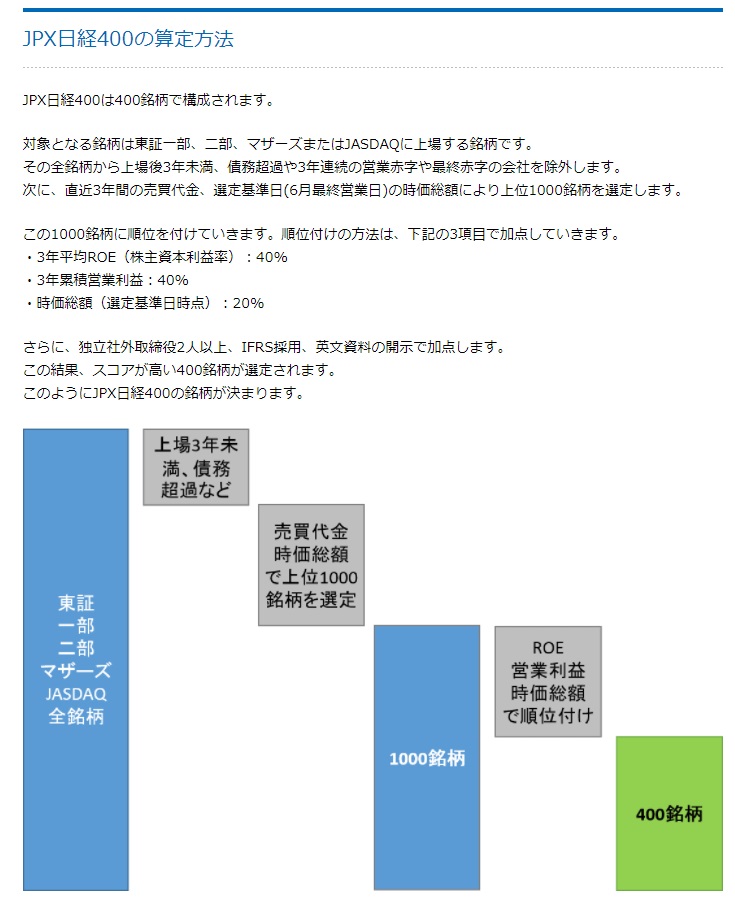

今回前述の商船三井同様に決算発表後に値動きが荒い銘柄のひとつとしてシャープを調べていて、驚く事実を発見した。今まで気にも掛けたことがない株価指数ではあったが「JPX日経400」という”飛んでもなくいい加減”な株価指数を発見してしまった。この指数は定義をみると「資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした、「投資者にとって投資魅力の高い会社」で構成される株価指数です。日本経済新聞社と日本取引所グループおよび東京証券取引所が、共同で開発しました。」とある。詳細は上記をクリックして貰えばオフィシャルサイトにて見ることが出来るが、下記にシンプレクス・アセット・マネジメント株式会社が分かり易く整理した図があったので、こちらを掲示する。

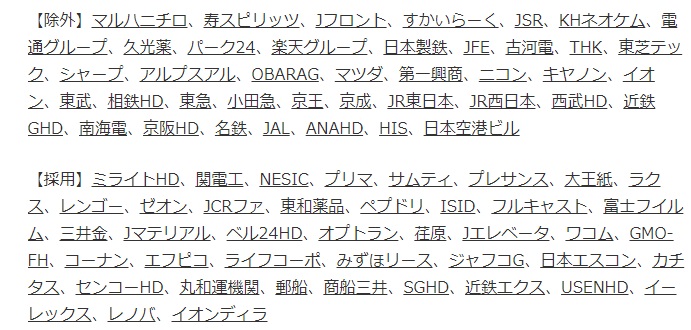

一見すると最近流行りの「長期投資のための見るべきポイント」が羅列されたかにも見える。何故ならその大義が「日本の上場企業は資本効率を意識しない経営者が多く、資本が有効に活用されずに株価が低迷する企業が多いことが問題視されてきました。また、企業のガバナンスも改善が必要とも考えられてきました。そこで流動性や利益に加えて、資本効率やガバナンスも考慮して採用銘柄を決定する指数として日本取引所(JPX)と日本経済新聞社が共同開発した」だそうだからだ。実にもっともらしくて結構だ。証券アナリストの一次試験の「財務分析」の問題に出てきそうな項目があり、ESG投資やSDG’sといった論点でも喜ばれそうな「独立社外取締役2人以上、IFRS採用、英文資料の開示で加点」というような項目がある。だが、その結果として昨年11月に新規採用されたシャープ(6763)とHIS(9603)が早速早くも除外になっている(原文参照:JPX 日経インデックス400 及びJPX 日経中小型株指数の構成銘柄の定期入替について)。残念ながら、除外理由は個別には開示されていない。財務状況が問題なのか、流動性が問題なのか、はたまたその他SDG’sのような項目が問題なのかはわからない。確かに、長期投資に資するための指数とは何処にも定義されていないので、短期間で銘柄入れ替えになっても不思議ではない。

だが入れ替え銘柄の全リストを見ると、そうそう単純に頷いてはいられない。上段が除外銘柄群、下段が新規採用銘柄群だが、ポートフォリオの約1割相当(400社中の40社)を僅か1年足らずで入れ替えるというのは、普通のファンドマネージャーならばまず行わないだろう。更に言えば、この上下段を見比べると、相当にポートフォリオの性格(ファンドマネージャーは顔つきと呼ぶ)が変わるように思われるが如何だろう。

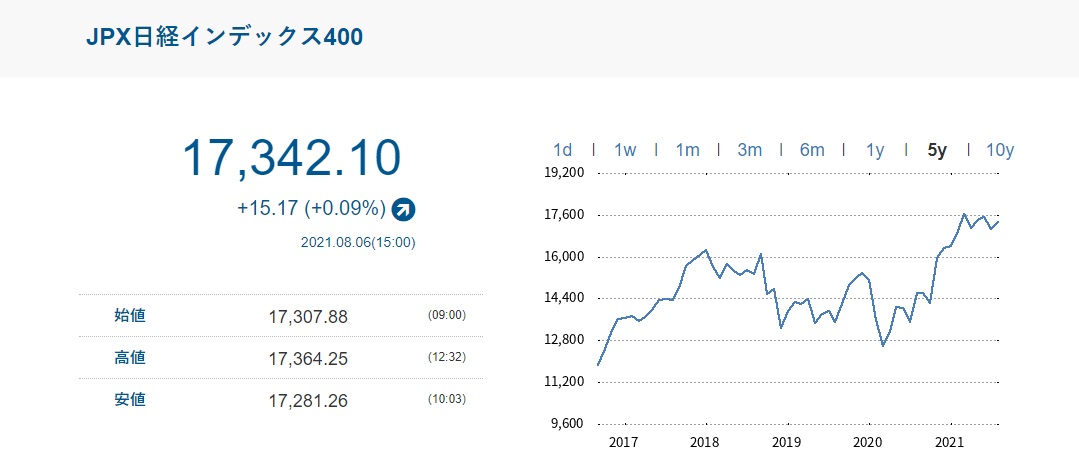

また調べてみると、「NEXT FUNDS JPX日経インデックス400連動型上場投信」という純資産総額が1兆1628億円(8月6日現在)のETFなどがある。400銘柄に投資しているとすると、ひと銘柄当たりの投資額は約30億円。他にも当然本指数を狙ったインデックス投信などはあるので、それらが全て一気に銘柄を入れ替えることになる。下記にこの5年間のパフォーマンスを掲示するが、狙い通りの成績優秀な指数とは決して思えない。正直、この株価指数の存在・存続理由は私には分からない。パッシブ運用を志向する時、そのインデックスの有効性評価は絶対に重要だということだと思われる。

注目の右肩上がりのビジネス・トレンドとトピックス

トヨタ自動車(7203)の4-6月期決算

パンデミックと半導体不足というダブルパンチに見舞われながらも、8月4日に発表されたトヨタ自動車の4-6月期決算の内容は素晴らしい内容となった。同社の本質的な底力が誇示されたと言っても良いだろうと思われる。

まずその決算内容だが、前年同期との対比で大幅プラスなのは当然のことながら、パンデミックなど無い2019年4-6月期と比較しても増収増益だということが特筆出来る。

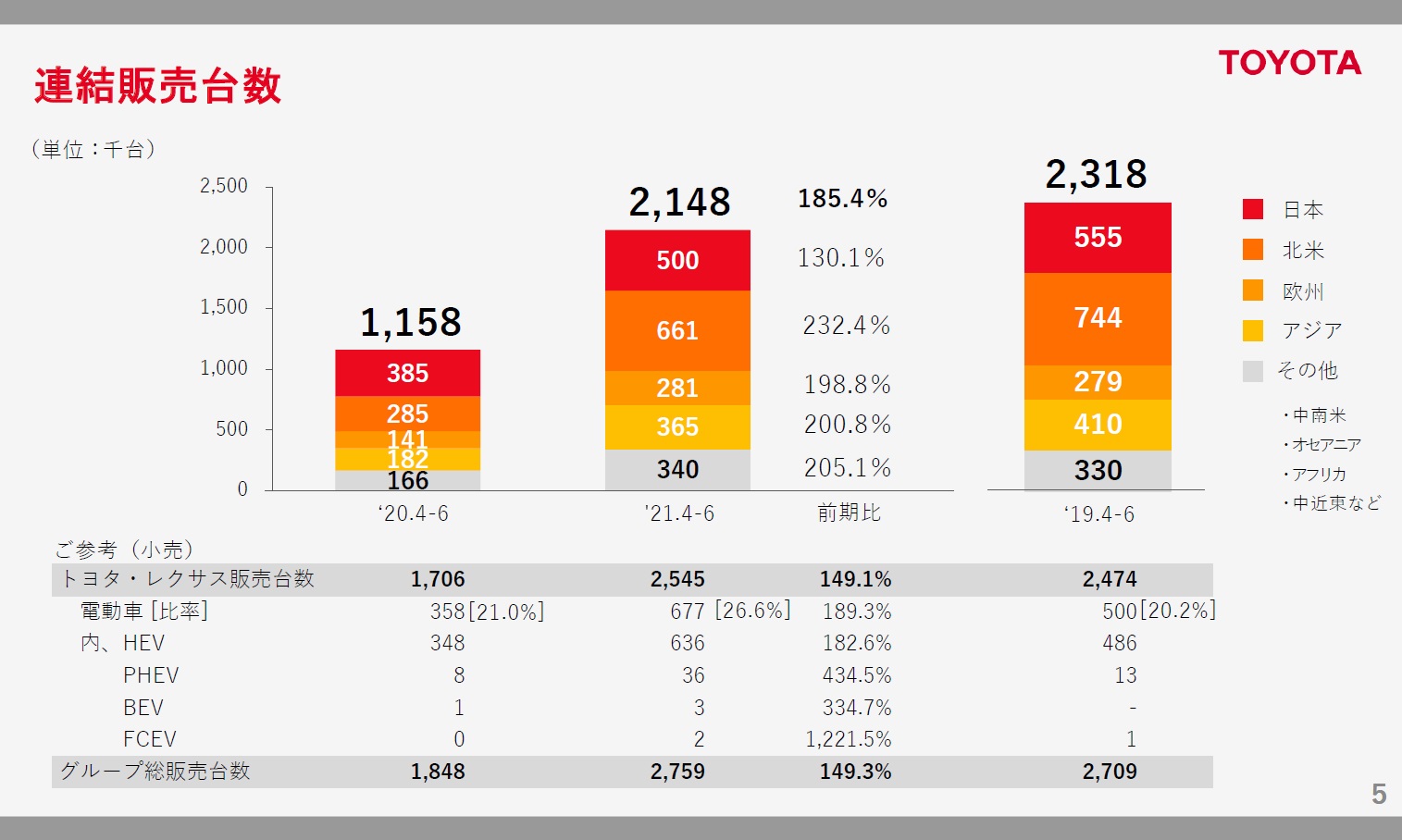

ただ連結販売台数を見ると、いくつかの仮説も成り立ち、自動車業界全般への見立ては色々と慎重であるべきことも伺える。例えば、在庫車も含めた小売り段階でのトヨタ・レクサス販売台数については、2021年4-6月期が2019年4-6月期の2,474千台を上回る2,545千台を販売し切っているが、トヨタ自動車としての販売台数は2,318千台が2,148千台へと減少しており、需要に追いつくだけの生産を行えな得ずに在庫を消化したことが伺える。勿論在庫を捌くこと自体は悪くは無いのだが、所謂適正在庫を超えてまで販売してしまうと、どこかで無理が掛かることにもなるからだ。以下にそのチャートを掲示する。上段がトヨタ自動車の販売台数だ。

販売台数から読み解けること

半導体不足により世界中の自動車メーカーが生産調整を強いられ、今尚、その流れは続いている。トヨタが他社よりも優位に立ち回れた理由は、半導体の在庫を東日本大震災などの教訓を生かして4か月分確保していたことだ。トヨタの看板方式とか、Just in timeなどと言われ、世界中の製造業が見習う部品在庫の圧縮手法だが、この方式を単に真似して圧縮しただけの他社はあっという間に生産が行き詰った一方、本家のトヨタは余計に抱えていたという皮肉な事態となった。そこに付加されたアイデアは危機管理としてのBCPプランだ。

またトヨタの強み(かつては弱みと批判されていたが)は中国への依存度が低いことだ。トヨタの中国依存度は、アジアの365千台(約16%)の中に中国が含まれている。在庫分を含めたトヨタレクサスの販売台数で見ると、全2,545千台の内、497千台が中国での販売となる。つまり5%に満たない。一方で、中国と一番関係が深いフォルクスワーゲンは約40%を中国で販売しており、メルセデスベンツでも約30%が中国で販売されている。ベンツの最高クラスであるSクラスの最大顧客が現在では中国だということは有名な話。中国が西側経済圏と平和裏に通常取引をしている間は問題はない。ただ米中関係が悪化し、何らかの緊張感がエスカレートする時、ドイツ経済は米国によるか、中国によるか、踏み絵を踏まされるリスクは高くなっている。

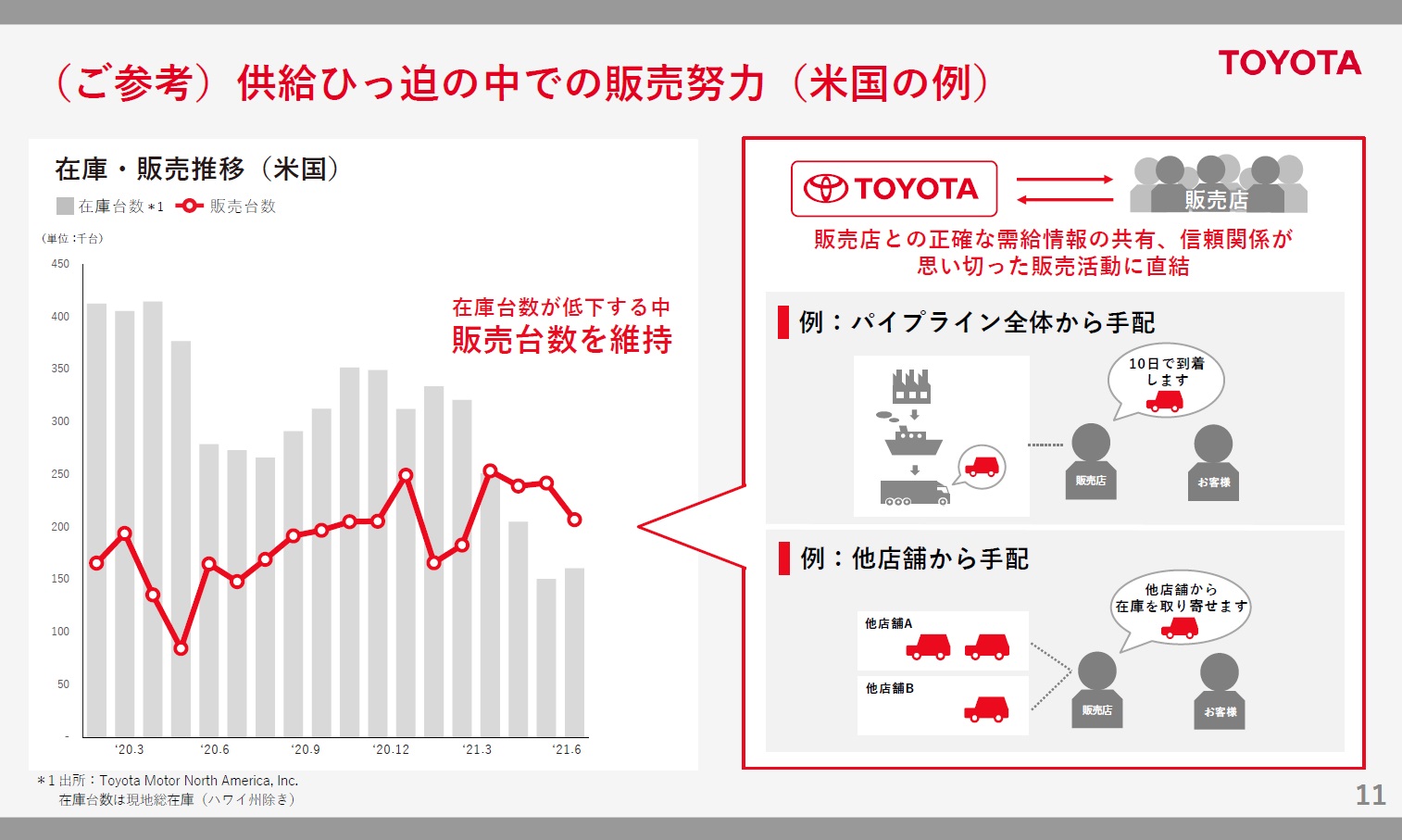

参考までに、下記に如何に北米の在庫が減少しているかが示されている。正に右側になるような営業努力を積み上げて販売実績を維持向上させているのだが、在庫台数はピーク時の約410千台から足元では約150千台程度にまで減少していることが分かる。つまり約1/3だ。

もうひとつ注目点は、トヨタの電動車比率が着実に上昇しているということだ。メディア報道で作り上げられた一般認識では、2035年前後になると世界で電気自動車(BEV)しか販売出来なくなると思われている。だがそれは事実上有り得ない。何故なら、電気自動車(BEV)は外部から電気を供給するしかなく、その発電や充電施設の設備投資や設置、更にはバッテリー製造に必要なレアメタルの確保など、多くの未解決な問題に目途をつけて行かなければならないからだ。今から約10年後、日本は原子力発電に回帰して大量発電を開始するか、或いは再生可能エネルギーによる発電所や二酸化炭素回収貯蔵技術を確立した火力発電所の新規建設を推進するかしなければ、新車はみな動かなくなる。これは北米でも同じだ。

実は言い出しっぺである欧州でも、この先原子力発電所を大量に新設することは世論も含めて難しくなっている。簡単に出来そうなのは社会主義国である中国等だけだ。またクルマの生産段階から最終使用終了までのオール・ライフで考えた時に「カーボン・ニュートラル」の達成が本来求められるソリューションであり、実はそれにはまだ克服しなければならない問題点がいくつもあると言われている。更に今流行りのESGやSDG’sという観点から言えば、使い古したバッテリーの回収と処理というのが実はまだ蔑ろにされている問題でもある。大量生産されるクルマは自然と土に還ることは無い。その処理というのは、リサイクルも含めて大きな問題となっている。

一方、現在トヨタが開発しているハイブリッド車や燃料電池車が全て電気で走る現実的なものだということは案外と忘れられている。その電気の供給方式によって、HEVがあり、PHEVがあり、そしてFCEVがある。バッテリーだけのBEVのみが電気自動車ではない。そうした電動車全てを纏めると、2019年は20.2%、2020年は21.0%、そして今年2021年は26.6%が電動車ということになり、着実に現実的なソリューションで対応を進めていることがわかる。

纏めると、1.中国依存度が低い、2.電動車比率は現実的なソリューションで着実に上昇している、というのがトヨタの強みだ。

上方修正は発表はしなかったが・・・

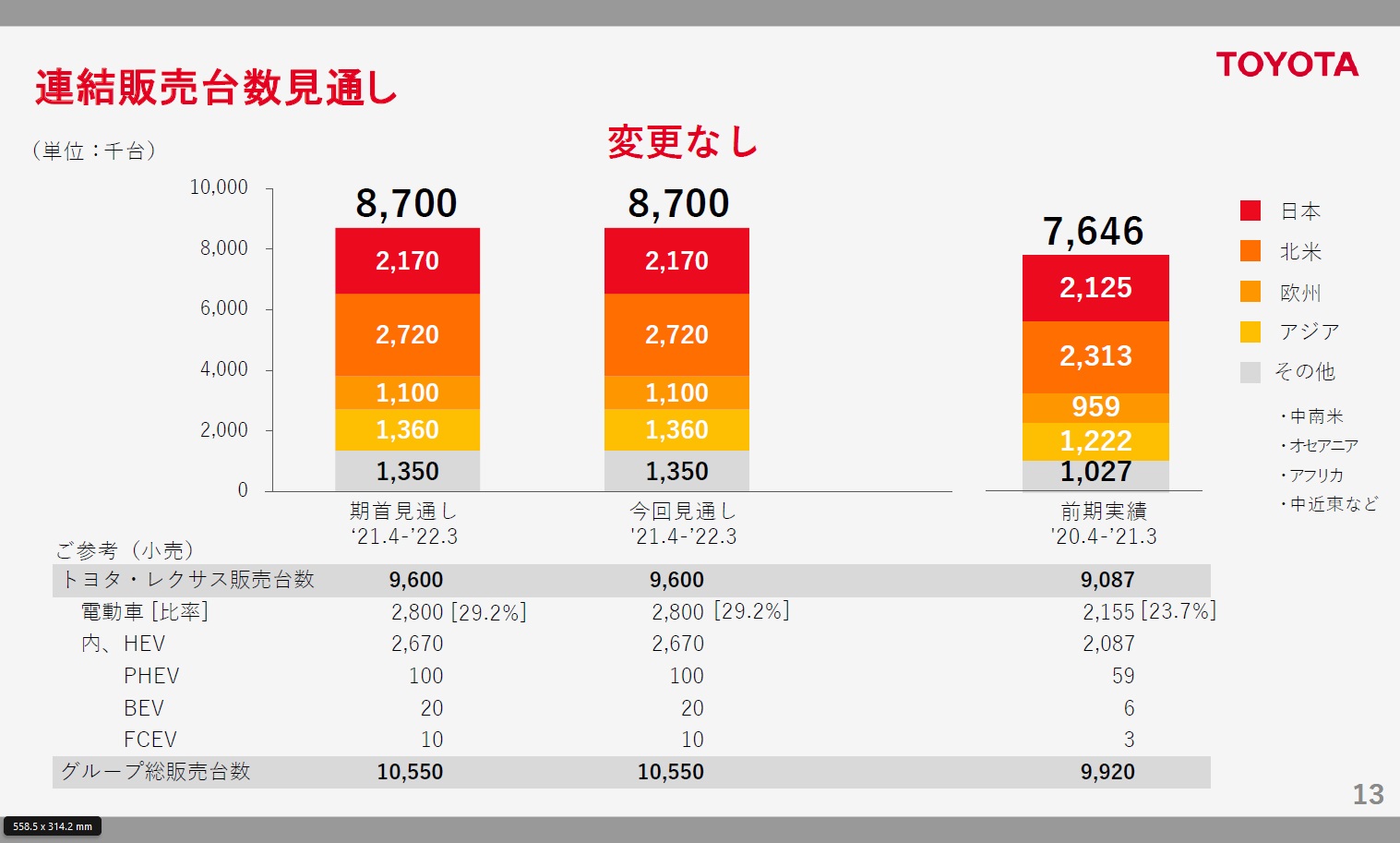

トヨタは今回の決算発表ではデンソーの様に上方修正は発表しなかった。ならば状況はどうなのかを確認しておこう。以下の資料は連結販売台数見通しを示している。

明らかな通り、期首見通しと今回見通しは全く一緒だ。ならば前期実績に対してはどうかと言えば、トヨタで実績7,646千台から予想8,700千台へと大きく増加している。そこで前のスライドと見比べてみて欲しいのだが、これを通年予想とするなら、4-6月期では2,148千台の販売実績では実は進捗率は25%(1/4)に達していないことがわかる。つまり「半導体不足」が言われる中でも、この4-6月期よりも数値は伸びるということだ。また電動化率も23.7%→29.2%と着実に伸ばしていくことがわかる。

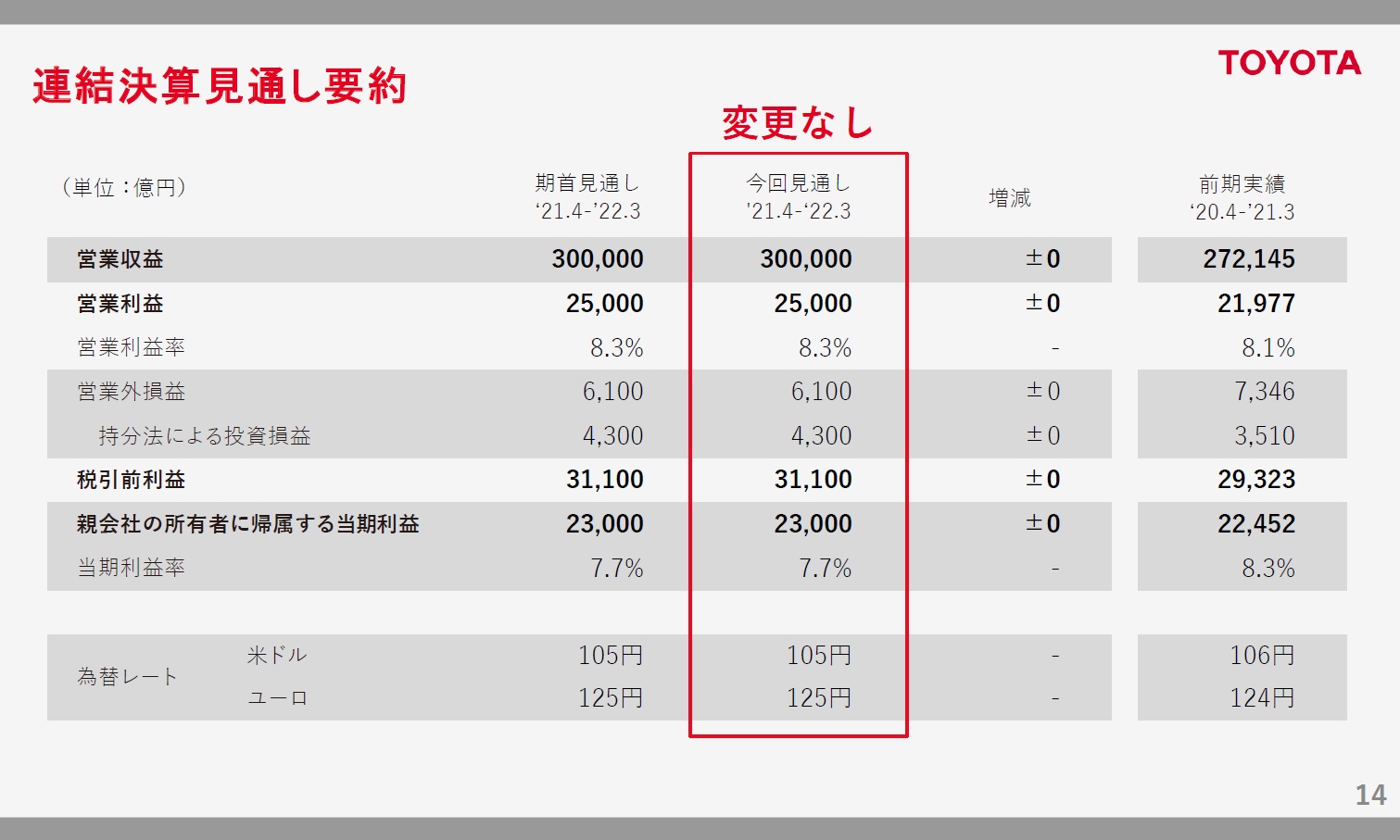

更に連結決算の見通しを見てみよう。まず営業収益だが、通期300,000億円の予想に対して、4-6月期で既に79,355億円と進捗率は26.5%と1/4を超える。一方、販売台数は前述の通りで24.7%なので、この先、4-6月期よりも販売実績を上積みするにも関わらず、収益見通しは変えなかったことが分かる。

そしてトヨタの損益に影響を与える大きな項目としては為替があるが、前提とされている為替はドルが105円、ユーロが125円だ。実勢水準で言えば、ドルは110円前後、ユーロが130円前後と言える。これが大きく円高にで動かない限り、ここにバッファーがある見通しだと見ることも可能だ。

どの程度の予想数値の変更があったら自主的に上方修正を発表するかは企業任せではある。法律で定められている幅はあまりにも大き過ぎるからだ。デンソーは約6%で上方修正を発表した。

だがトヨタは今回最初にこう言っている。「第2四半期以降の不透明さを考慮し、期首見通しを据え置き。今後も収益体質のさらなる改善と積極的な未来への投資を両立し 、モビリティカンパニーに 向けた取り組み を 加速 したい」

私の愛するトヨタはどこまでも「三河の慎重な商人」であることも事実だ。日本の超トップ企業として引き続き頑張って欲しいと思う。何故なら、その裾野があまりにも大きいからだ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。