海外要因と国内要因の両方が微妙に綱引き

与党大敗でも日経平均株価上昇のわけ

先週の日曜日に行われた横浜市長選挙は見事に現政権による国家運営に対する足元での民意を反映した結果になった。開票開始の8時と同時に野党・立憲民主党が推す候補者に当確発表が行われた。これは異常な事態だ。翌朝に発表された正式な集計結果を確認しても、与党・自民党、ましてや時の首相である菅首相のお膝元横浜市長選で、更には首相自らが応援に駆け付けるような支援をした候補者の獲得票数はトップの約2/3に過ぎずに大敗を喫した。私自身が横浜市民であり、市長選投票当事者なので非常に状況はよくわかる。だが今回の結果は今後の日本の政局にとって想定し得るベストな選挙結果になったと思っている。だからこそ、月曜日の株価も下落どころか500円近く上昇した。

投票率も49.05%と前回(37.21%)を11.84ポイント上回り、統一地方選から分離されて単独で市長選が行われるようになった1978年以降、衆院選と同日選だった2009年(68.76%)を除いて最高となった。選挙結果の分析についてはメディアは首相官邸への忖度があるのか、IR誘致問題を重要視しているかの内容も目立ったが、横浜市内でIR誘致問題は殆ど話題にはなっていない。やはり最大の民意は現在の新型コロナウイルスの感染拡大に対する政府、もっと言えば菅首相への否定票だと思われる。ライバル候補が弱小とは言え野党第一党である立憲民主党推薦であることが代理戦争の感じを強くした。

これだけ明確に民意が示されたのは、横浜市長選挙が奇しくも自民党重鎮が「いち地方選挙の結果に過ぎない」からだ。総人口では大阪市の269.1万人を100万人も上回る372.5万人と巨大都市の市長選ではあるが、東京都に隣接するが故か、実際の住民実感としては「横浜」ならではの特別感は無い。恐らく千葉も埼玉も含めて「首都圏」という括りで同じという感覚が強い筈だ。だからこそ、国政には影響しないところで明確に民意を示せる「いち地方選挙」としての立ち位置がベストであり、それを貫けるのだと思う。その結果として民意は現政権の政治について「NO」を突き付けた。それも投票率は約半数に達したレベルである。

恐らく首相官邸は表向きとは異なり、かなりなショックを受けた筈だ。また与党自民党の衆議院達も浮足立った。その結果として既に当初首相官邸が目論んだ菅総裁の無投票再選の図は見事に崩れ、フルスペックの自民党総裁選が決まった。既にご承知の通り岸田文雄前外務大臣・政調会長が立候補している。菅首相が今年73歳になるのに対して、岸田氏は64歳と若い。自民党の重鎮たちは全力で岸田潰しに走ると思われるが、民意は若い岸田氏の方に風を送る可能性が高いとみている。

株式市場から見た次期衆院選のベストシナリオは、自民党が議席を減らしながらも政権は維持、更に首相は若返るという結果だろう。ここで政権交代が起こることは、余りにも野党第一党の立憲民主党の政権運営能力が未知数のままであるため、また執行部体制などを見ても母体となる民主党政権時代の面影が強く、外国人投資家からみると治世を任せられる政党とは考えられていない筈だ。寧ろ政権交代が起きたら株価には短期的なショックに留まらず中長期的にもネガティブな結果になるだろう。

前回民主党が政権交代に成功した時の背景は、長く続き過ぎた自民党政治への「お灸」的な意味合いが強かった。当時も自民党は議席を相当数失うことは事前にも予想されていたが、蓋を開けた結果として政権交代までが起きたことについては、少なくとも市場反応は「やり過ぎ感が強い」と考えた。その結果として政権交代後すぐに日本だけが株価低迷に喘いだことがそれを如実に示している。だからこそ、今回はこのタイミングで東京都に次ぐ人口を抱える政令都市である横浜市の市長選挙で「お灸」が据えられた。これはベストシナリオだ。もし勢い余って国政選挙が民意表明の一回目となり、そこで政権交代が起きていたら、それは日本株への投資戦略は大きく考え直さないとならないからだ。だからベストシナリオ、そして株価は上昇した考えている。

アフガニスタン問題は現状では大きく市場活動への影響とはならない

公式Facebookの方でシェアしたように、Wall Street Journal誌が社説にも記すように、米軍のアフガニスタン撤退はバイデン政権の失策感は根強い。CNNが米軍機に群がるアフガニスタン人を振り払うように離陸し、犠牲者が出た映像を報じたインパクトはその印象をより強くしたと言っていい。失礼ながらバイデン大統領の最近の印象は「高齢で臨機応変さを欠く頑固老人」という感じになっている。ただ元を質せばオバマ大統領が「米国は最早世界の警察ではない」と軍事予算も削減したところからこのドラマは始まっている。石油の重要性が需要も減少し、一方でシェールオイルも産出出来る米国にとっては、最早中東は経済的にも強い関心事では無いのかも知れない。一方でそもそも米国軍人の命は重要だ。それが他国の為に失われて良いのか、という疑問は常に米軍の存在意義に関わってきた。その大義となってきたのは「世界の警察」という考え方だが、オバマ大統領の時代には既にその感覚は相当に薄らいでいる。

今回、米軍の撤収に際して、ISISによるカブール空港近くでの自爆テロで米軍に被害が出た。これに対しては「必ず報復する」と言いつつも、撤退期限は変更しないというのが今の米国のスタンスだ。911同時テロの直後の米国には何度も足を運んだが、当時実感したのは「United We Stand」の標語に代表される米国の一致団結してテロと戦おうという熱気だ。それは全米で物凄いものがあり、だからこそ第2次湾岸戦争を開始して国内世論のガス抜きをする必要があった。あの時に戦争をしないという選択肢は無かった。何故なら、それはマンハッタンの象徴でもあったツインタワーがテロにより崩壊し、多数の犠牲者が米国本土内で出たからだ。米国は弱虫や腰抜けを「チキン」と呼んで笑う。男女平等という考え方と、男は強くなければ駄目だというのは別に矛盾しない。だからあの時は米軍が中東で戦う大義があったが、今はもう無い。そして少なくともアフガニスタン在住の米国人は国外へ脱出したのだから。人道主義者の「米国に協力したアフガニスタンの人も助けてあげて」という内容がよく報じられるが、期日までは最大限の努力はしているようだが、撤退期限を変更する必要性までは考えていないようだ。だからこそ、大変な問題にも見える一方で、市場の関心度合いは予想外に低い。

ジャクソンホールでFRB議長は何を言ったか

現地時間8月27日、注目された「ジャクソンホール会議」でFRBのパウエル議長はオンラインで講演した。原文はカンザスシティ連銀(ジャクソンホール会議のホスト役)のWebサイトに掲載されているので、オフィシャルFacebookの方にリンクを紹介しておいたが、こちらではYouTubeの方も掲載する。下記をクリックして欲しい。原文に関してはこちらから。

まず一番の注目すべき段落は最後の「Implications for Monetary Policy(金融政策への影響)」の部分だ。ここに殆ど重要なことが書いてある。それによれば、7月のFOMCの時点ではパウエル議長も年内の資産購入のペースを落とし始めるのが妥当だろうと考えていたということだ。だが、その後にデルタ変異株の感染拡大も顕著に広がったと言っている。恐らくこの文脈は先日開示された7月のFOMC議事録への解釈の仕方について配慮したものと思われる。つまり「あの時点」と「今の時点」の違いのファクターを明らかにしている。更に、仮に資産購入が終了したとしても「長期債券保有の増加は、引き続き緩和的な財政状態を支える」と言及している。

またこうも続けている「今後の資産購入の減少のタイミングとペースは、利上げタイミングに関する直接的なシグナルを伝えることを意図したものではない」ということだ。どうも性急な利上げを期待する向きが多いのか、それによって株式市場が混乱することを望んでいる輩が多いのか、早々に資産購入を中止して利上げが始まるという論調を展開する人も多いが、NovemberともDecemberとも、当然何処にも書いていないし発言もしていない。全てが憶測に過ぎないことを再認識しておくべきだ。

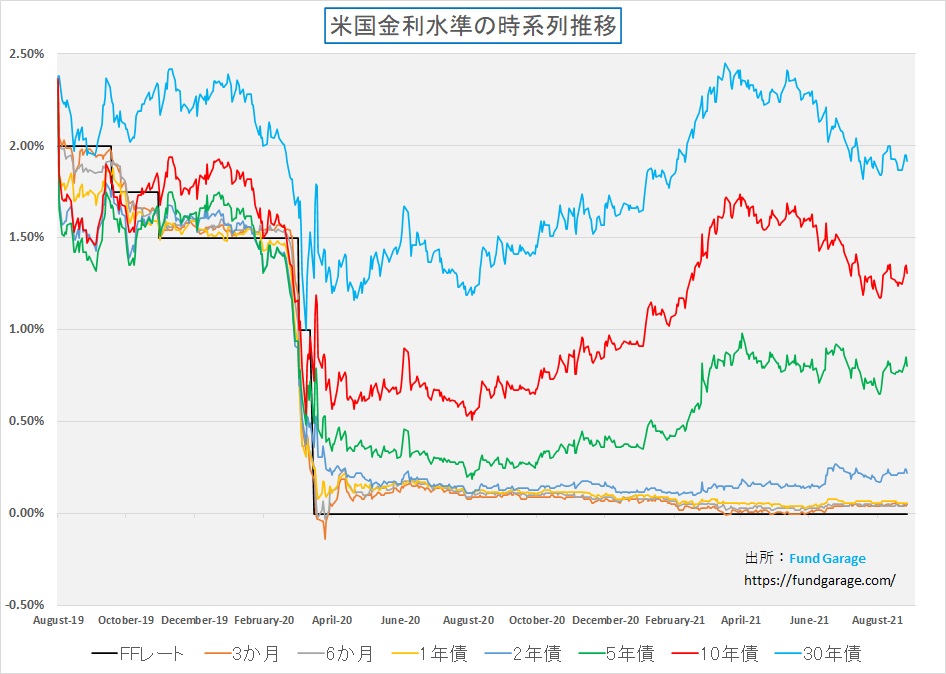

もし早期のテーパリング開始を見通せるものであったのならば、週末の米国金利は上昇し、イールドカーブは立った(スティープニング)した筈だが、下記のチャートの通り、寧ろ週末の金利は低下して終わった。

実効為替レートで見る日本は本当に安くなっているのか?

最近、何故か日経新聞のみならず、多くのメディアで「実効為替レート」で見ると日本は長年のデフレと実質金利ゼロの状態が続いたことで、世界の中で「安い」国になったという記事をやたらと目にするようになった。先日、単なる(失礼!)シンガーソングライターの大江千里氏の名前でDIAMOND onlineが「大江千里氏が「ラーメン1杯2200円」の米国から語る、安い日本の深刻問題」なる記事を掲載しているのには驚いた。

日銀のWebページから引用すると実効為替レートは「特定の2通貨間の為替レートをみているだけでは捉えられない、相対的な通貨の実力を測るための総合的な指標です。具体的には、対象となる全ての通貨と日本円との間の2通貨間為替レートを、貿易額等で計った相対的な重要度でウエイト付けして集計・算出します」とある。最近多いのは110円前後で推移しているドル円の市場レートの水準に対して「実効為替レートで見ると円はもっと弱く、賃金も下がって、今に大変なことになる」というのだが、そうした扇動記事がどうして多く配信されるようになっているのか理解に苦しむところだ。

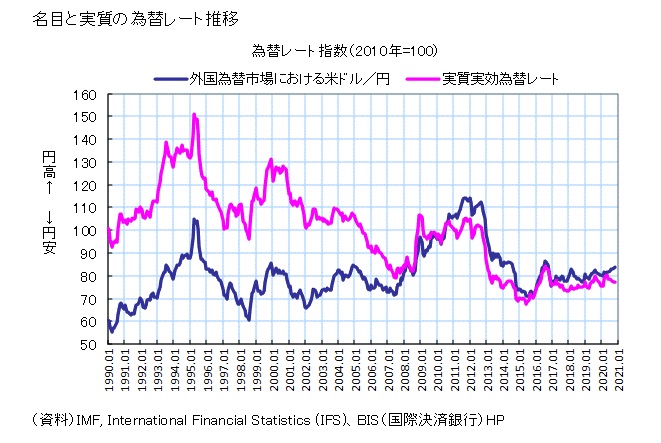

まず下のチャートを見て欲しい。これは1990年以降のドル円の取引レートと実質実効為替レートの推移を示したチャートだ。デーはIMFやBISのものを利用しているとある。注意を要するのは通常と縦軸が逆であり、上に行くほど円高、下に行くほど円安となる。2010年を100としているようだ。Y軸の数値は通常のドル円レートとは似ているが関係ないので注意して欲しい。これを見ると明らかな通り、概ね2008年頃から取引レートのドル円と実質実効為替レートは殆ど目立った差が無い。確かに1990年当時(まだバブルの余韻があった頃)は取引レートよりも実効為替レートの方が円高であり「Japan as No.1」の頃を偲ばせるが、20年経ってその差は無くなった。

この事をもって日本が安くなったというのならば、それはもっと遡って高度成長期や終戦後の頃から紐解かないと妥当な理論展開だとは思えないが如何だろうか。ならば何故、最近実質実効為替レートを持ち出している記事が多いかと言えば、実は為替ストラテジスト達がそうした論陣を張っているケースが増えていることが挙げられる。何故かは知らないが、為替のストラテジストの殆どのロジックが「円高論」だ。だがこの一年、ドル円は基本的に安定しているが、その水準は「100円を超える円高も有り得る」とした彼らの見通し通りには悲しいかななっていない。途中でロジックを変えないのは立派でもあるが、円高論にしがみつく余り、素人を煙に巻くには最適な「実質実効為替レート」なる小難しそうな(少なくとも、普段人々の目に触れ易いところには開示されてなく、その計算方法なども「貿易額等で計った相対的な重要度でウエイト付けして集計・算出」と簡単では無さそうな感じに見える)数値を使って高尚な理論で円高になるべきだと言っているように見える。

そもそも私の持論は専門家こそ誰にも分かり易く理論を説明すべきであり、投資家は煙に巻かれるような理屈に付き合ってはいけないというものだが、為替は取引レートで充分だと思っている。何故なら、海外旅行の時も、外貨預金の時も、外国の有価証券取引の時でも、必要なのは取引レートであり、実質実効為替レートではないからだ。

大江千里氏の名前を使って書かれた冒頭の記事だが、面白いのはNYマンハッタンで食べるラーメンが一杯2200円もするのに、日本ではワンコインランチ(500円)のものを食べており、これこそが「低い給料こそが日本社会に閉塞感をもたらす原因だ」という「週刊ダイヤモンド」などに有りがちな悲観論煽り記事だということだ。そもそもマンハッタンはオフィス街でもあるが、観光地でもある。昔から飲食店は高いが、特に和食は高い。ラーメンは日本人にとっては手軽な食べ物だが、米国で類似のものを再現しようと考えれば、材料からして何もかもが高い。日本に熟成肉のステーキを流行らせたWolf Gang Steak Houseだが、逆にマンハッタンの店で食べると驚く程安い。

日本人はワンコイン・ランチを食べているというが、少なくとも私が勤務した新丸の内ビルディングの界隈や六本木ヒルズの界隈でワンコインランチを食べようと思ったら、屋台の軽トラを探して最安値を探すかでもしないと見つからない。普通にビルの中のレストランでランチを取れば、1,000円以下で済ますことは難しい。余程大江千里氏は日本に居る時は貧しいランチを食べているのではないだろうか。余りに比較対象が極端過ぎると思われる。ただこれも現地を知らない日本人には判断も出来ない話なので、正に偏向報道と言えるだろう。

因みに米国本土(ボストン界隈)のガソリンは現在1ガロンが3ドル前後らしい。1ガロンは3.78541リットルなので、1ドル110円として計算すると、1リットルが87.18円だ。日本だと155円前後だろう。勿論、昔から米国ではガソリンが課税の関係で日本よりも遥かに安いのは有名だが、極端に日本円が弱いが為にガソリン代が高いという話にはなっていないし、寧ろ米国(今や産油国)の方がガソリン代は値上がりしているように思われる。

昭和電工の株価に観る増資の影響

先日増資発表でなぜ株価が下がるのかというご質問を頂いた。内容としては昭和電工(4004)が23日に国内外での公募増資などで約1100億円を調達すると発表し、その後株価が一気に10%も急落したからだろう。増資の意図としては、調達資金は半導体材料の生産能力を増強する設備投資に充てるもので、日経新聞などでも増資で成長投資にかじを切ると前向きなものとして発表されている。なのに、なぜ株価は下落するのかというもの。

その答えは新聞記事の中にもあるが、今回は「公募増資や需要に応じた追加売り出し(オーバーアロットメント)により、最大で計3519万株の新株を発行する。最大で現在の発行済み株式数の2割強に相当する」ということがその答えになると思われる。

株価の本質的な価値は企業の解散価値であり、これに将来価値を加えたものを発行済み株式数で除した「一株当たりの純資産と期待価値」というのが現在の株価ということになる。今回その分母に当たる発行済み株式数が約2割強最大で増えるということになる為、増資発表と共に「一株当たりの価値が希薄化する」と単純に考えた人達が株を売っているものと思われる。だが今回の場合、無償増資ではなく調達する資金が資本金の中に組み込まれるため、単純なダイリューション(希薄化)と捉えるのはおかしい。発行される新株の最大値で調達額の最大値を除すると一株当たりで3,125.88円ということになり、実はダイリューションによるマイナス影響は無い。

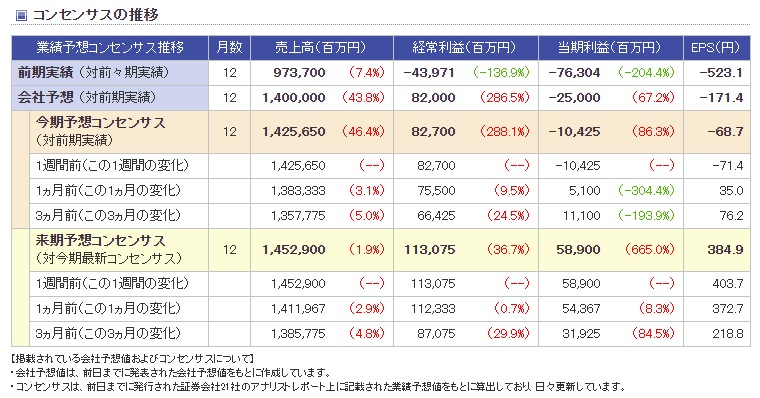

下にあるのは、楽天証券のWebサイトで見れるコンセンサスの推移であるが、3か月前に比べて今期の当期純利益がこの1週間で大きく凹んだことが影響しているのかも知れない。ただ普通に見て、売上高も、経常利益のコンセンサスもこの1週間で逆に増加している。事業売却による特損で当期利益はマイナスに減じるが、成長戦略に舵を切るということ、担っている分野が正に成長分野ど真ん中の半導体材料やリチウムイオン電池関連であることなどを考えると「増資=売り」という単純な反応が市場に起きているだけと見ることが出来よう。

注目の右肩上がりのビジネス・トレンドとトピックス

全固体電池についての整理

リチウムイオン電池が充電可能な電池として注目されるようになって20数年が経つ。最初にリチウムイオン電池を開発したのはソニーで、その生産を受け持っていたのはソニー・ケミカルという子会社だった。当時そのソニー・ケミカルが作るリチウムイオン電池が非常に高性能で、またその円筒形状を活かしてデザインされたノートバソコンVAIO505などが世界的な大ヒット商品となった記憶はまだ新しい。あれから20数年、リチウムイオン電池は新たなフェーズに入ろうとしている。

それが「全固体電池」だ。リチウムイオン電池が登場するまではニッケル水素電池が充電可能な二次電池の主流だった。性能はリチウムイオン電池の方が優れているのは確かなのだが、製造コストの面でリチウムイオン電池がレアメタルを使わざるを得ないということで、どうしても高くなる。スマホのバッテリーは現在リチウムイオン電池が主流だが、ENELOOPなどの乾電池タイプのものは今でもニッケル水素電池が主流だ。

そして何より驚きなのが、実はトヨタのハイブリッド車として大成功を収めたプリウスは、その3代目までは全てニッケル水素電池を使用している。中国メーカーを含む他社ではリチウムイオン電池が主流になる中、トヨタはニッケル水素電池を使い続けた。プリウスが4代目になってから、PHEV(プラグインハイブリッド)にニッケル水素電池を使うようになった。だが現行のクラウン・ハイブリッドでさえ、3.5LエンジンのHEVはリチウムイオン電池だが、主流の2.5LエンジンのHEVはニッケル水素電池を利用している。テスラはリチウムイオン電池である。

以前プリウスの3代目が爆発的なヒットなる中、なぜトヨタは他社のHEVがリチウムイオン電池を使うのにニッケル水素電池に拘るのかということをエンジニアに聞いた。その時の答えは「未だリチウムイオン電池での安全性が100%確認し切れていないからだ」と言われた。勿論表向きにはコストの問題などが言われていた頃だが「リチウムイオン電池だと爆発する場合がある」というのである。事実、今でもテスラをはじめBEVが爆発したという話はよく聞く話だ。

ソニー・ケミカルでリチウムイオン電池の開発に関わっていたエンジニアに聞いた時、リチウムイオン電池は製造工程でさえゴミが入ると爆発することがよくあると言っていた。それぐらいデリケートな代物を、非常にタフな環境で使われるクルマに利用するのに慎重にならざるを得ないというのは正しい判断のようにも思う。事実、近時登場したトヨタの「ランドクルーザー」にはお得意のHEVの設定は無い。「生きて帰る」ためのクルマであるランドクルーザーは電動化を見送っている。

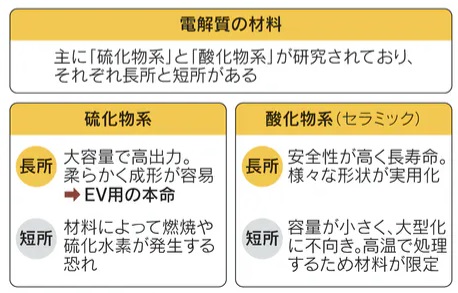

リチウムイオン電池が爆発するという最大のリスクのは、その電解質が液体(エチレンカーボネートという有機溶剤)であることだ。この電解質が漏れ出すことにより爆発を起こす。液体であるが故、その管理が非常に難しいというかデリケートである。そこで考えられたのが、それを固体にしてしまおうという全固体電池という発想である。

全固体電池には電解質の違いで2種類ある

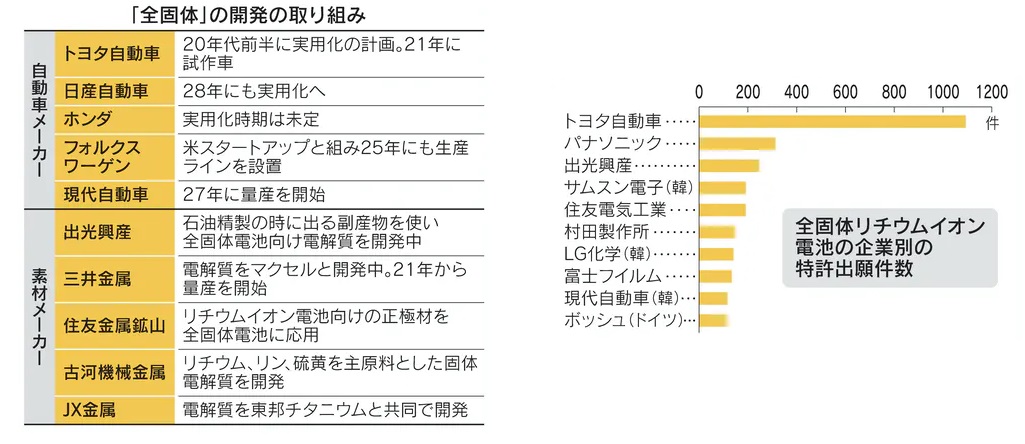

全固体電池と一口に語られるが、スマホなどの小型のものから、EVに使われる大型のものまで同一のものではない。前者は村田製作所などがリードしているようだが、それは後者には使えないようだ。それは下記に示す電解質の材料によって違いがでる。今年1月の日経新聞朝刊の掲載された図を使って確認して貰おう。

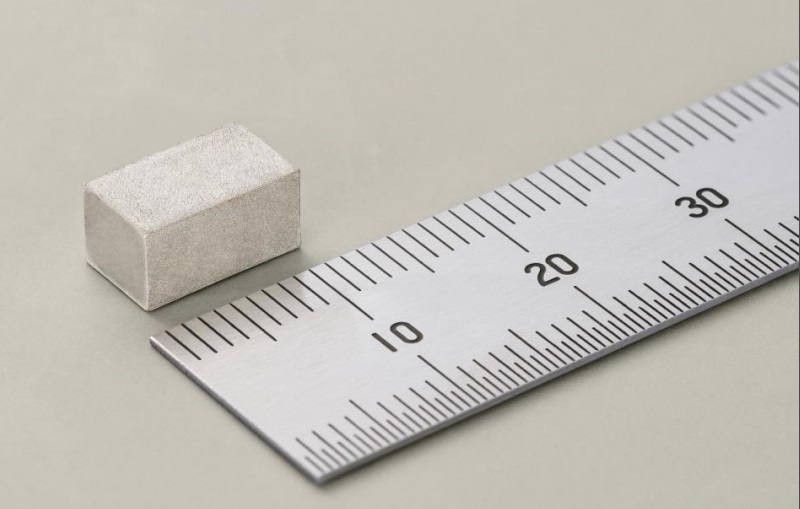

村田製作所が得意とするセラミックで作った全固体電池の写真はこんな感じだ。写真でも分かる通り、非常に小さい。

全固体電池EV用途でも先行するトヨタ

下に同じ日経新聞の記事から分かり易い表をお見せする。欧州勢が足並みを揃えて目指しているBEVの流れ。これに対して割合とおっとり刀系に見えるトヨタだが、実はBEVで鍵を握ると言われている全固体電池の特許出願件数では分を抜いてトヨタが先行している。第2位のパナソニックの約4倍は多い。更に左側の図を見て貰っても明らかだが、全固体電池を使った試作車を21年にも出そうというトヨタに対して、フォルクスワーゲンは25年に生産ラインを設置する段階だ。

そもそも電気自動車の世界で難しいと言われる技術はバッテリーのコントロールだ。「電気自動車」、「電動化」という単語が出てくると兎角日本勢は欧州勢、下手をすると中国勢にまでも後塵を拝しているかの言われようをする時が、最もEVに技術を積み上げているのはトヨタ自動車だろう。当然そうなるとデンソーなどのグループ企業も含まれてくる。

その主張を正しく静かに行いたいからこそ、トヨタは「電気自動車」や「電動化」という表現に対してBEV、HEV、PHEV、FCEVと細分化している。またリチウムイオン電池は爆発し易いという前段でお伝えしたことを忘れないで欲しい。BEVやHEVのクルマがエアバッグが開くような事故を起こした時、現場には必ず消防車が登場する。その理由は、安全にメイン電源をOFFにしないと最悪爆発という事態が考え得るからだ。仮にプリウスなどが事故を起こしていたとしよう。無防備に近づくと、感電する可能性さえゼロではないという。全固体電池が少しでもそうしたものへの安全性向上に資すればこれに越したことは無い。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。