政治が漸く動き出したのは市場にとっても吉報

首相退陣で日経平均は1,300円超も上昇した

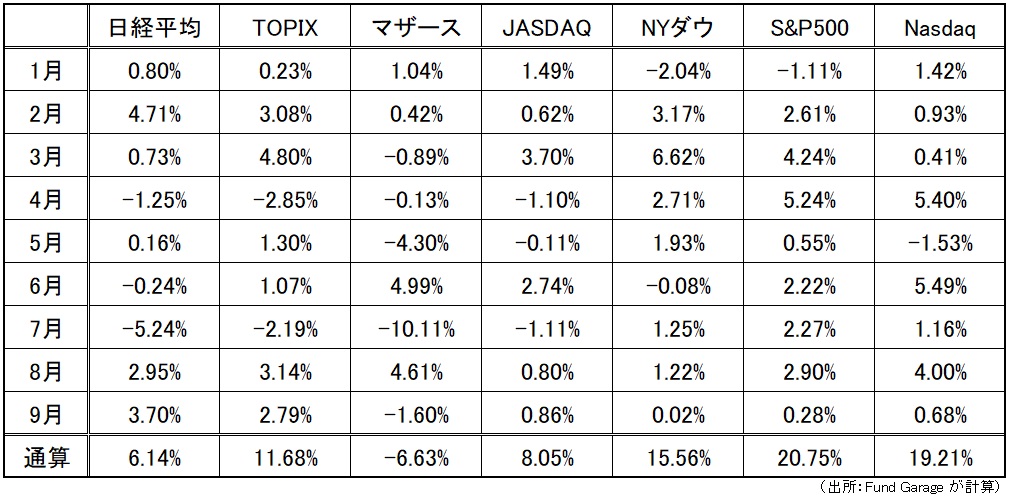

先週末金曜日の午後は流石に驚いた。午前中にある市場関係者と電話で話しをしていた時には日経平均株価も100円前後の上昇と鳴かず飛ばずの市場だったのが、ひとつ面談が終わった午後2時過ぎに何気なくチェックしてみると前日比600円の高騰となっていたからだ。ただその理由を見つけるのは当然簡単だった。「菅首相、総裁選に立候補せず」という見出しはネットで直ぐに見つけることが出来た。そんな一週間、下の表では日経平均株価の週間騰落率が5.38%となっているが、実はその大半は週末の上昇分が占める。先週は膠着状態の米国市場とは好対照となった日本市場であった。

下記の表はいつもの月別の騰落率表だが、9月とあるのは先週の後半3日間のこと、すなわち日本市場は9月に入っての3日間で8月ひと月分の上昇を遥かに上回る3.70%の上昇を見せたことが一目瞭然。前週末の日経平均株価は27,789.29円なので、値幅で言えばプラス1,338.82円の上昇、これは全て政治が漸く動き出し、首相の退陣がポジティブに評価された結果と考えて間違いない。

一方で米国市場はこの上昇には追随していない。正に日本国内の個別要因なので当然と言えば当然。昔からそうだが、外国人投資家は投資先国の政治情勢を非常に気にする傾向がある。政権や政情が不安定なところは何があるか分からないので嫌われる。遠く離れた異国を見る立場からすれば、船長とそのクルーがまともならば多少の嵐でも船はまともな方向へ向かうが、グダグダな状態であれば船はいつでも沈没しかねないのと同じだからだ。ある外国人投資家が最近の日本を「日本はタイタニック号のようだ」と私に言ったのを忘れない。日本国民は船の評判を妄信しており、既に氷山にぶつかって沈没し始めているのに誰も気づかずに未だに呑気なダンスを踊っているようなものだと。

次期首相に求められる重要な資質

正にその通りの状態であったのが、ここで漸く船長の交代があり、クルーの入れ替えも行われ、指揮系統がリニューアルされる。前回横浜市長選挙で与党が大敗しても株価は下がらず寧ろ上昇した意味を説明させて貰ったが、そこからの展開は実に早かった。私はこのきっかけを作った岸田前政調会長が次期首相となることが最も今後の為には良いだろうと考えるが、さすがに誰が次期首相となるかは正直予想は出来ない。なぜ岸田前政調会長が妥当だろうと考えるかと言えば、前政調会長とは呼ばれるが、私の中では外相をしていた時の印象が濃いからだ。事実、第2次安倍内閣で連続5期、4年半余り外相を務めているが、これは専任の外相として歴代最長のキャリアであり、実績も悪くない外相だったと思う。特にオバマ前大統領の広島訪問を実現させたことなど非常に評価出来る話だ。つまりそれは米国民主党に人脈があるという意味でもある。

この米国民主党、すなわち現バイデン政権の米国与党に人脈があるということは、今後の日本経済にとって非常に重要だ。かつて日本の民主党政権時代、発足時の日本国内のポピュリズムの勝利陶酔感とはかけ離れ、経済は停滞し、株価も低迷した。その理由は大きく二つあると思っている。そのひとつが米国政府にコネクションが無かったことだ。好むと好まざるとにかかわらず、日本経済は米国と共にあることは事実。「アメリカがクシャミをすれば、日本は肺炎になる」と言われた状況は変わるどころか、より深まっている。時々単純に直接の貿易統計額のパイチャートなどで「米国依存脱却」と評する学者などがいるが、国防を含めて日本は米国に依存している。その米国を軽視する対応を政権発足時からポピュリズムに乗って押し進めたのが鳩山民主党政権だ。菅直人民主党政権時に起きた311東日本大震災による福島原発事故の時、米国の支援をもっと早期に受けていればと悔やまれる。原子力空母や潜水艦を多数擁する米軍は、当然原子力事故への即応チームを抱えているし、そもそも原子力技術はどこが最先端かを考えれば、少なくとも(米国は信用ならないから)「聞く耳持たない」という対応は無かっただろう。

河野行政改革担当大臣も外相経験があり、その大臣としての渡航回数は短期間に非常に多いが、今一つその成果には疑問符が灯る。国際情勢にあちらこちらで軋みが聞こえる現在、外交に明るい閣僚経験者が首相になることは悪くない選択肢だと個人的には考えているが、もうひとつ危惧されるのが霞が関との関係だ。これは「官邸主導」ならぬ「政治主導」を掲げた民主党政権が上手く日本を動かせなかったふたつ目の理由でもある。

菅内閣のこの1年間を振り返ると、安倍内閣と何が一番大きく変わったかと言えば、霞が関の存在感の低下だ。すなわち日本の官僚達の存在感の低下だ。これもやはり民主党政権の時と同じだ。日本国家の運営は、良くも悪くも超優秀で勤勉な人達が集まる霞が関の官僚達に支えられている。安倍政権時代は菅首相は官房長官であり、「官邸主導」を掲げつつも霞が関の人事権を振りかざして意のままに官僚組織を操れた。「腐敗」とメディアが騒ぎ立てるような出来事もあったが、それでも安倍政権時代は霞が関の官僚組織がきちんとワークしていた。その意趣返しでも無いだろうが、この1年間、霞が関の官僚のパフォーマンスは悪い。民主党も政権を取る前の野党時代、霞が関の官僚には与党に対するのと同じように敵対的であり、政権奪取後に手足の様に使えてコミュニケーションが取れる官僚は当然居なかったが、政権発足後は「政治主導」を掲げて官僚を排除した。例えば代表的なのが「事業仕分け」。蓮舫議員が怖い顔で詰め寄り「スーパーコンピューターは世界一で無いと駄目なのか?」と言ったのは後世へも語り継がれているが、官僚をテレビカメラの前で吊るし上げていたのは記憶に新しい。あれでは「○○先生の為に」と霞が関の官僚たちは動くまい。事業仕分けを含めて、ブレーンとしてやたらと民間人を登用していたのは、今にして思えば「官僚」のサポートが無かったからだ。

その意味で河野氏を振り返ると、ワクチン担当相の時ばかりではなく、外相時代から霞が関の官僚たちとの不協和音はよく噂の種になる。「○○もおだてりゃ木に昇る」では失礼な言い方だが、高圧的に上から抑え込むより、正に「やってみせ、言って聞かせて、させてみせ、ほめてやらねば、人は動かじ」と言われる通り、人を動かすには「褒める」ことが大事だ。反対に河野氏の場合は激高して官僚を怒鳴りつける話は割と有名なのはマイナスポイントだろう。ただ今の時代はやはりポピュリズム、それもテレビに頼るシルバーポピュリズムであるが故、テレビの前でのパフォーマンスやメディアからの人気が大きなポイントなるのは否めない。暫くの間は自民党総裁選の話題でメディアも忙しいだろうと思われる。

チャートから見た日本株の上値余地(楽観論編)

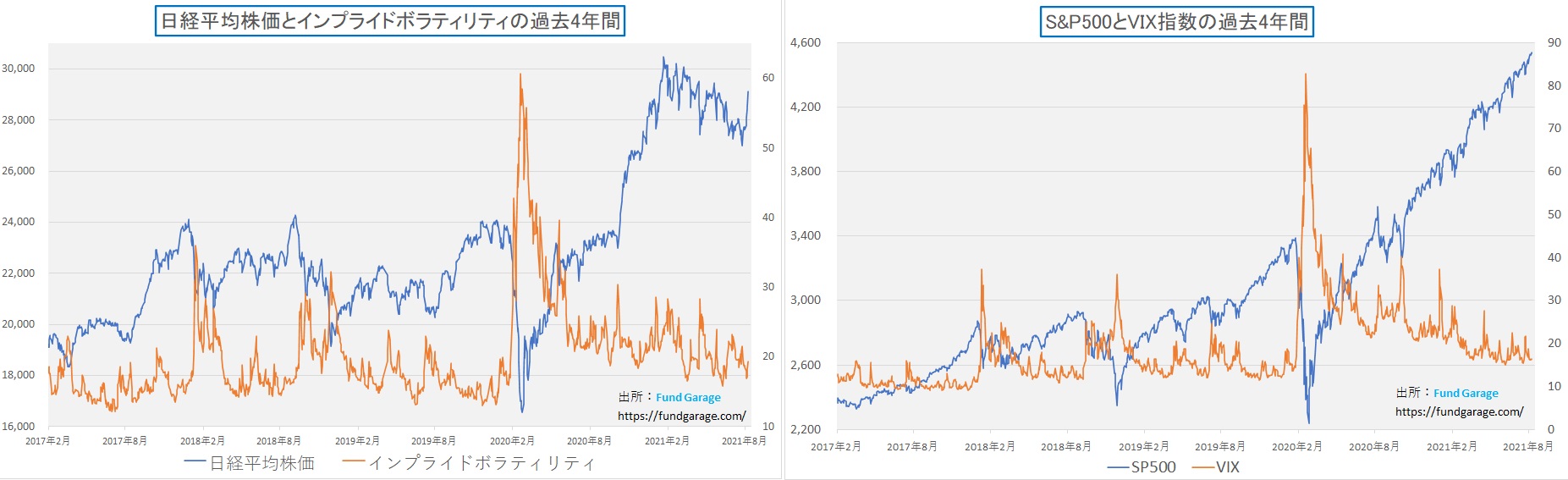

下に並べて表示したのは過去4年半の日米株式市場の動きだ。青い線が日経平均株価とS&P500種を表し、オレンジ色の線が共にインプライドボラティリティを示す。ひと目で明らかなのが、インプライドボラティリティの動き、すなわち市場のセンチメントの変化は殆ど同じだということ。だが不思議なもので株価の動きはかなり異なる展開となっている。2020年3月の新型コロナウイルスの感染拡大の最初の騒動では同じように市場は驚き緊張し、株価は大きく急落している。その後の回復も11月迄は同じような上昇基調を取っているが、その後日本は2月中旬まで米国よりかなり加速して株価が上昇している。そしてその後にダラダラと低下した。その下落分の半分程度を先週取り戻している。一方で米国市場は見事なまでの右肩上がりで止まる気配も無い。

これまでは新型コロナウイルスの感染拡大とそこからの回復を一番の材料として捉え、ワクチン接種が欧米先進国と比べて遅れている日本の株価が低迷するのは当然という見方だけをある意味ではメインシナリオとしていた。だがどうやらこの数日間の動きで日本市場にはメインシナリオ以外に、実はサブシナリオが走っていたことが明らかになった。

それが日本の政局だ。政権交代の可能性を考える程では無かった(野党が政権を担えるほど信頼を勝ち得ていないからというのが裏事情とも言える)からとも言えそうだが、考えていた以上に外国人投資家(市場の7,8割の動きを担う)は極東の島国の動きに政治要素を加味していたように見える。すなわち、昨年の安倍首相退陣から菅内閣発足については素直にポジティブなものとして捉えてきたが、支持率の低下に併せて徐々にネガティブ評価に代わってきたということだ。だからこそ、その菅内閣が無くなると言うことで、キャッチアップするために一気に株価は急騰したと見ることが出来る。

日経平均株価が短期間で急騰した時は往々にしてNT倍率が飛び跳ねており、直ぐに元に戻るなんてことも有るが、下のチャートで見る限り、多少NT倍率は上昇したものの、極端な動きとは言いようがない感じだ。

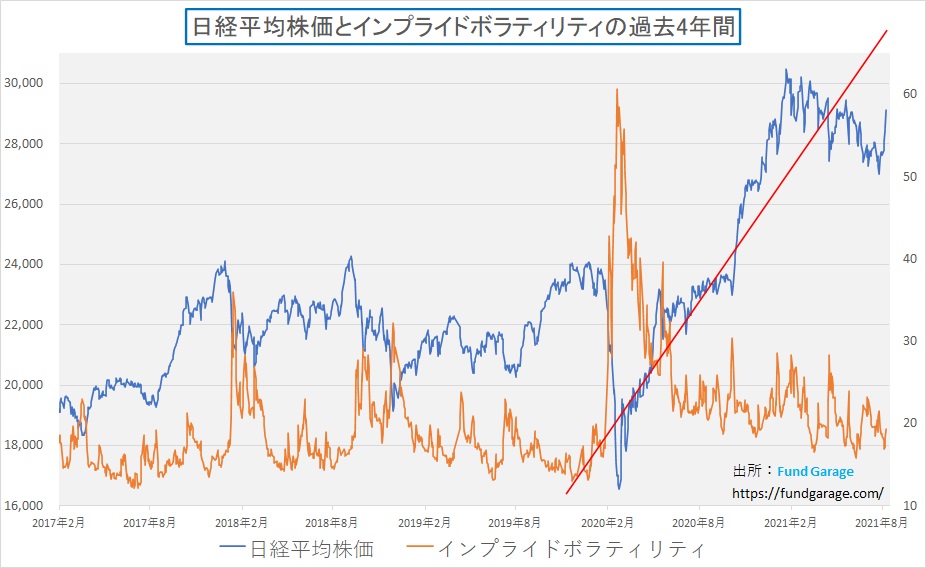

そこで楽観論でどの程度の上昇余地があるかを下記のチャートで示してみた。赤い線は米国のS&P500にイメージを合わせてザックリと作図したもの。極めて大雑把なイメージだと注釈を先に言わせて貰いつつ、もしこのラインに株価が従うのならば、現値水準よりも少なくとも2,000円以上は上になってもおかしくないと言えそうだ。

週末に発表された米国の雇用統計を評価する

米労働省が3日発表した8月の雇用統計では、非農業部門就業者数は前月比23万5000人増にとどまり、市場予想および5~7月の月平均(87万6000人超増加)をいずれも大きく下回った。一方、失業率は6月が5.9%、7月が5.4%、8月は5.2%となり、着実に低下している。夏季に雇用が回復したのは、レジャー・ホスピタリティー業界が大幅に雇用を増やしたことが主な要因だ。この日発表の統計では、6月と7月の全体の就業者数が速報値から上方修正された。だが8月は、7月までの6カ月間に月平均35万人増加していたレジャー・ホスピタリティー業界で、正味で伸びが横ばいとなった。雇用の伸びが減速した半面、所得データには底堅さが見られ、労働力需要の高まりが浮き彫りになった。8月の平均時給は前月比0.6%上昇し、前年同月比では4.3%の大幅上昇となった。週当たりの平均賃金は直近3カ月に年率換算で10%近く上昇している。

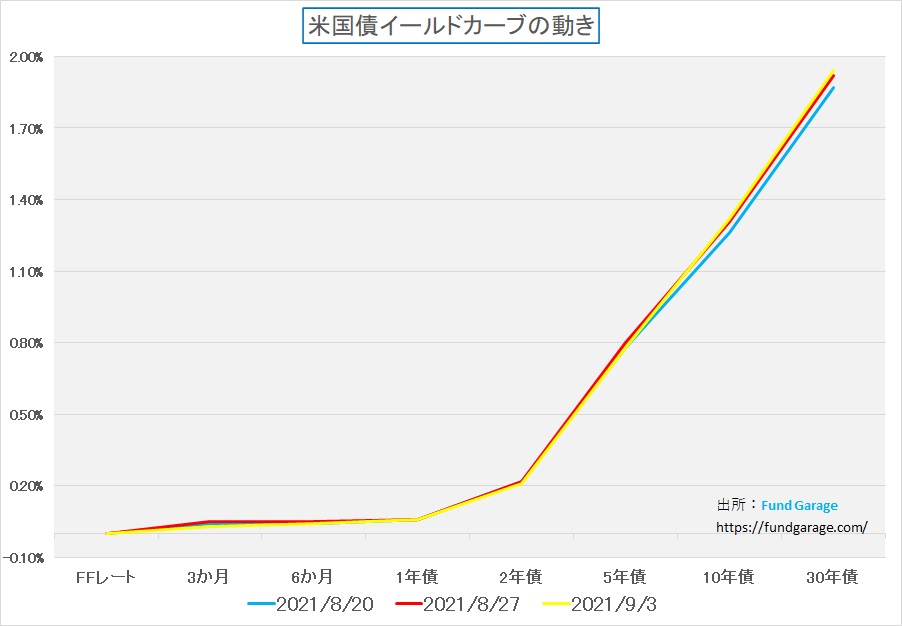

米国市場を取り巻く話として、取り分け株式市場では前回7月27~28日のFOMCで当局者が年内の緩和縮小開始を視野に入れていることが示唆されたとして「対テーパリング・シフト」が引かれていたように思われる。すなわちその先に始まる利上げを織り込む動きだ。だからこそ、デルタ変異株の感染拡大が話題になるにつれ、市場の気迷い・様子見感はより強まってきたと言える。だがそんな株式市場の見立てとは裏腹に、毎回お伝えしてきたように「債券市場は動いていない」。

上記のチャートは所謂イールドカーブのチャートで、過去3回分の週末時点のそれを示している。これならば区別も付くだろうと思うが、ここには3本のラインが入っている。つまり3週間分。実は当初過去5週間分で7月のFOMC以降の動きを説明したかったのだが、実は5本にラインを増やすと、重なってしまってよく分からない状態になる。そこでこの3週間分にしたのだが、それだけ金利は無反応だったと言うことだ。債券市場は殆ど動いていないのがこのチャートから伝われば幸い。

当然黄色いラインがこの雇用統計の発表を受けた状態のものとなる。もし今回の雇用統計が市場予想から大きく乖離したことが問題だとすれば、少なくともイールドカーブはフラットニングか、スティープ化かどちらかが進んで然るべき。それがほぼピクリともしなかったということは、既に予見されていた、或いは何の目新しい材料にもならなかったということだ。テーパリングはいつかは始まるものとして既に金利市場は材料視しない段階なのかもしれない。

シートベルト着用のままお寛ぎください(悲観論編)

もし私が旅客機の機長だとしたら「この先、乱気流の発生が予想されますので、念のためシートベルトの着用をお願いします。もし機体が揺れましても飛行機の安全性には全く問題はございません」と伝えたい。ただ国際線などではよくある通り「シートベルトを締めてと脅かされたのにひとつも揺れなかったではないか」という話になる可能性もかなり高い。その大きな理由は下記の4つ。特に1番目が気になっている。

ビジネス・トレンドに新しいニュースフローが無い

決して「右肩上がりのビジネス・トレンド」として注目してみているものの流れが止まったとか、予想に反して右肩下がりになったとか、そういうネガティブなことではない。ただいつもは最低でも2つ3つは伝えたいニュースフローが常にあるものなのだが、このところそれが弱い。特に私の体調が悪いとか、夏休みでサボっていたとか、そういう訳では決してない。だいたい常に放っておいても耳に何か入ってくるものなのだが、まるでエアポケットに落ちたかのようだ。

経験則的には市場がダレる前、こうした状態を感じる時が多い。そして後から振り返ると「あの頃、ニュースフローが減っていたな」と思い返される。ただ今回は否応なしに世界中が夏のバーケーションシーズンを過ごしたからと思えなくもない。

半導体不足以外の理由でサプライチェーンの問題

先日親しいトヨタの営業担当の人から「遂にクラウンにも生産調整の皺寄せが始まった。今からのオーダーだと年内納車がギリギリになる場合も出るかも知れない」と聞いた。気になってトヨタのWebページを調べてみると、確かに下記の通りの表示があり、さりげなく「工場出荷時期目途のご案内」となっている。

答えとしては「ご注文いただいてから、2-3か月程度」だそうだ。これは工場出荷のタイミングで納車までにはそれより更に時間が掛かる。実は本当の理由は半導体不足ということでも無いらしい。半導体だけを取れば、在庫管理も上手くいっていることもあり特に納期遅れに繋がりはしないそうだ。問題はアジアなどの生産拠点での生産遅れや物流の遅延だという。

コンテナが足りない

これはトヨタに限った話ではなく、最近の海運株の爆騰ぶりの原因となったコンテナ船の船賃の上昇要因でもあるが、原因を調べると解決までにはそれなりな時間が掛かる可能性がある。

最大の理由は世界のコンテナ船用ターミナル港で、コロナが理由で港湾労働が滞っていること。通常なら例えば1日で荷下ろし作業を終えて出港できる船が3日掛っても出港出来ない。まず船からコンテナを下ろすガントリークレーンが動かず、そして次はコンテナを港から運ぶトレーラーが動かない。ドライバー不足だ。そして仮に荷を積んでコンテナが客先にまで辿り着けたとしても、今度はそこでコンテナから荷物を下ろす労働者が居ない。結局は空のコンテナが戻ってこないので、次の集荷に予定通りに間に合わない、という玉突き現象がかなり厳しく続いているようだ。

当然コンテナ自体の増産も行われているようだが、その主たる生産地は中国なので、その生産自体も滞っているらしい。コンテナが充分に行き渡り、物流が正常化しないと次はどんな綻びが出てくるか分からないとも言える。正に世界経済が動脈硬化を起こしている。

次の四半期決算発表シーズンの未達ショック

「7月のFOMC開催時とその後の状況の違い」ではないが、実際に8月以降のデルタ変異株の感染拡大はかなりな水準に達している。足元では全世界ベースでも、欧州や米国でも、新規感染者数の伸びはピークアウトした感じはあるが、絶対水準として決して低いとは言えない。そして間もなく7-9月期が終わろうとしている。この四半期の決算発表は10月下旬に入れば始まるが、クリスマス商戦を前に予想外の減収や収益未達、或いは10-12月期の弱気なガイダンスということでショック反応となる可能性は高まっていると思われる。

まとめ

市場は能天気にFRBが年内にもテーパリングを開始し、利上げフェーズに入り、金融も正常化すると考えられているかに伝えられているが、個々の企業から伝えられてくる状況などを繋ぎ合わせると、そんなに簡単に今の状況は変わらないようにも思われる。また世界各地で頻発している自然災害、洪水や山火事のことだが、半導体の供給不足が起きた理由のひとつはテキサス州の洪水による停電だったことを忘れてはならない。インフラが想定外の浸水をした場合のトラブル、その最たるものは福島原発だった筈だ。

ただ仮にもしこの悲観シナリオが的中したとしよう。実はその時は「絶好の買い場」となるはずだ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。