米国株への年初来ビハインドを取り戻す流れ

今年の高値30,467円に迫る30,381円で先週は終わった

先週驚いたのは7日(火曜日)の東証引け後だった。夜間取引が始まり、日経平均先物が動き始めると、なんと本市場の引値よりも500円程度は高い30,100円が表示されていたからだ。「またシステムの故障で無ければいいが・・・」と思っていたが、CME日経平均先物はその晩、なんと高値30,205円をつけ、引けは29,940円で日本に帰ってきた。その後も8日も9日もそれぞれ30,260円、30,265円と高値を引っ張り、日本時間でも8日には日経平均が30,000円台を超えて30,181円をつけ、週末10日は2月の最高値(1990年以来)である30,467円まであと80円にまで迫って一週間の取引を終えた。そこで今回は、これからどうなるかを整理したい。

週末土曜日の日経新聞朝刊「スクランブル」には「足元では足の速い短期筋を中心に変化が出ている。日経平均先物(9月限と12月限)の主な外資系証券の売買状況をみると、4日以降は売り越しが出ている」と先物の手口から「もう短期筋は降りた」と言っているようだが、実態は違うだろう。恐らく海外投資家が現物株を買う前に先物で買いヘッジをしておいて、その一部を外してきているだけだろう。

下に日本市場の投資部門別売買状況(東証のWebページより)の入手出来る過去3週間分のデータを掲載した(単位は千円)。これによると、海外投資家は現物株を8/30~9/3の一週間、目立って買い越している。その前の週は殆どトントンだ。売買技術の無い「アホ」な機関投資家ならばいざ知らず、常識的にもこれだけの売買をすると市場インパクトが大きく株価全体を引き上げてしまうことは分かっているので、通常は予め先物を使った「買いヘッジ」を行ってから現物株式を購入する。そして買いきったら先物の買い建てポジションは一旦解消しておく。9/6~9/10の集計については16日の木曜日に公表されるので、引続き現物株を買い越しているのか、売り越しているのかはチェックしてみてみたい。恐らくまだ売り越していない筈と考える。何故なら、まだ自民党総裁選も、衆院選も行われていないからだ。

テクニカルな要素を確認しておく

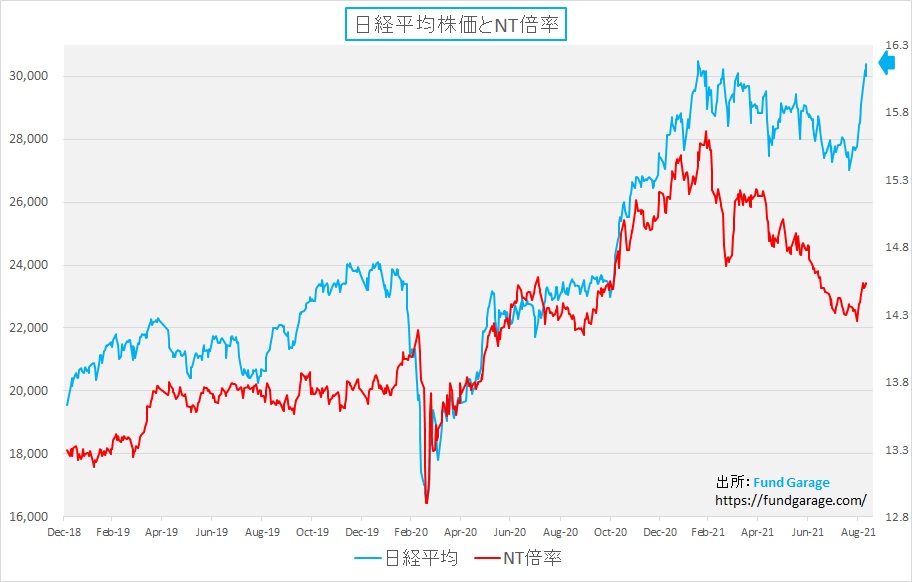

年初来の高値を付けた2月16日の時と比べると、市場の歪みは大幅に修正されている。特定の値嵩株が買い上げられたというよりも、きちんと全体が買われたという感じだ。下のNT倍率のチャートを見ればそれがよく分かる。青い線が日経平均株価、赤の線がNT倍率(日経平均株価÷TOPIX)だが、勿論多少はリバウンドしているが、その上昇は2月の頃とは随分とイメージが違う。

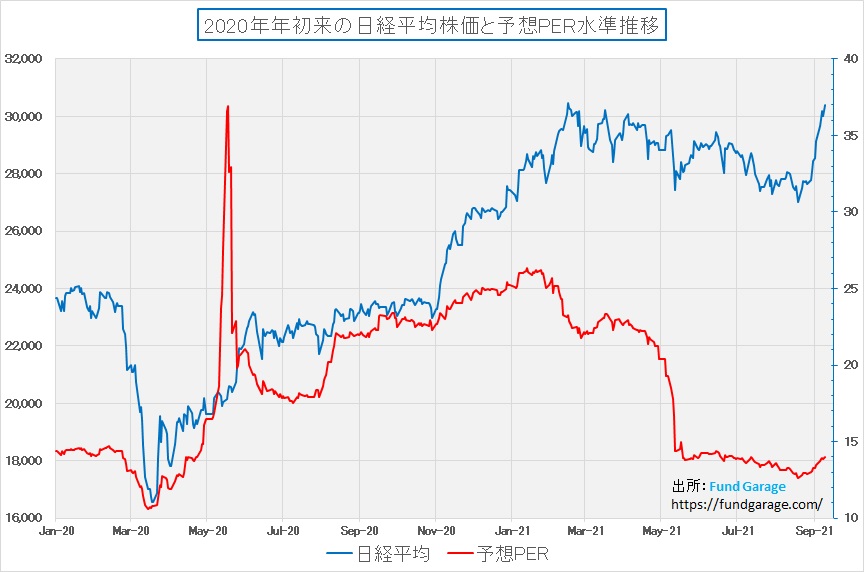

そして次はバリュエーションの確認だ。下のチャートは予想PERと株価の推移だが、もとよりPERは割高感を示唆している水準には無い。前回の高値を付けた2月16日時点の予想PERは23.24倍にも達しているが、現在は僅かにまだ13.99倍でしかない。つまりNT倍率と予想PERから見えてくるのは、日経平均だけが先物などを使って意図的に吊り上げられたものではなく、全体が買われて、尚且つバリュエーションも割安な状況を維持しているということ。非常にヘルシーな状態に見える。

どこまで日経平均株価は上昇するか?

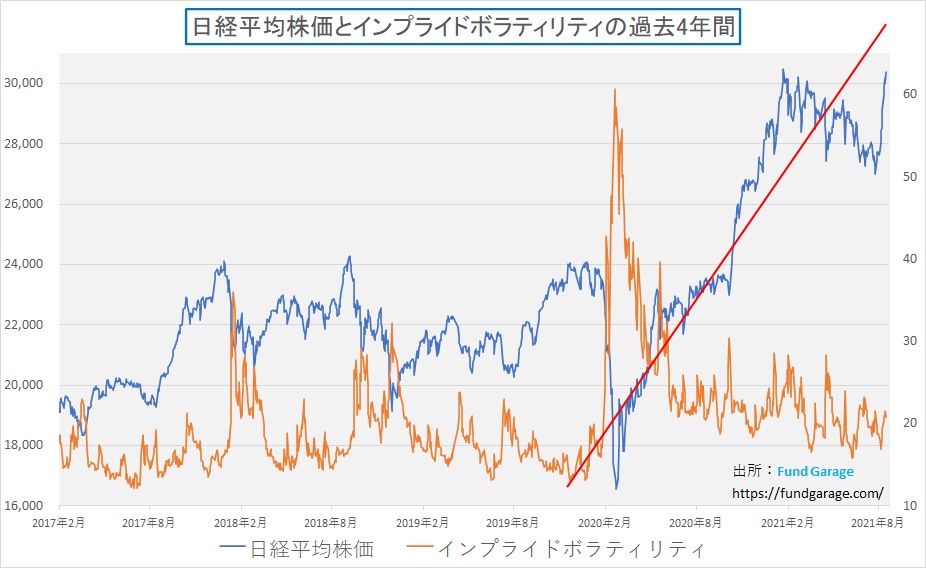

そうなると気になるのはどこまで上昇するかという話だが、前回S&P500の棒上げチャートと比較したものを含め、正に私の「相場観」で赤線を引いたチャートをお見せしたが、この一週間分もアップデートしてみた。

日柄調整をしないままこの勢いで一気に上昇とは考え難いが、印象としては31,000円など軽々と近々突破してもバチは当たらない感じかと思われる。なにしろ2月の高値を超えてしまえば、1990年以来の水準に日経平均株価はあることになり、その中身は違うといっても心理的には日経平均には違いないからだ。NT倍率にも急激な歪みは見られず、バリュエーション的にも引き続き低位安定しており、海外投資家が好む政治が再稼働・安定化という好材料もある。寧ろアフガニスタンからの撤退の仕方やその後の国防予算の取り組み方などで支持率低下に直面しているバイデン大統領率いる米国よりも響きは良いかも知れない。ならば米国株式との年初来の乖離が埋まるのは理が通る話だ。

ただし、米国はバイデン政権になってから民主党急進派が強く、再び「弱いアメリカ」に戻るのではないかと危惧されつつある。パウエルFRB議長の再任も危ういかも知れない。米国の国防予算が伸びず、太平洋での米軍のプレゼンス低下が強まると、これは日本にとっては大きなリスクとなる。現在の中露の動向は決して安易に看過して良い状態とは言えない。日本のメディアなどのトーンはかなり違う呑気なものがあるが、欧米メディアのトーンは既にかなりこの問題を危惧しており、投資環境を考える上では注意が必要だ。

煙幕を張り、市場のバブル化を危惧するFRB

このところの米国の株式市場の動きはこうだ。つまりマクロ経済データの発表を受けて動意づきかけるところを、FRBの各連銀総裁のコメントで水をさされるという展開が続いている。先週の雇用統計についても、テーパリング開始の遅れや利上げへの道筋が遠のく期待が一旦はもたげたが、FRB関係者からの否定的な発言で水をさされている。

たとえば、米アトランタ地区連銀のラファエル・ボスティック総裁は、年内にテーパリングには着手出来るとしつつも、今月21~22日の連邦公開市場委員会(FOMC)では決定されないと発言している。同氏は「夏の初めに入手できた統計は好調だった」ことから、多くの人が考えるよりも早期の緩和縮小を訴えてきたが「最近のデータは相対的に弱い」と見ているようだ。これはFund Garageの見方を一致する。ただそれでも「今年いずれかの時点で資産購入の縮小を始めることが適切だ」と語りつつ、今月のFOMCでのテーパリング決定は見込んでいないなど、実に玉虫色の「どっちやねん!」と言いたくなるコメントを残した。だから米国株は方向感が出ない。

実はこうした玉虫色発言は中央銀行の常套手段であり、それこそ何本もワクチンを先に打っておいて市場に予め免疫を作らせようとする。確かに各連銀総裁は独立して好き勝手なことを言える建付けにはなっているが、全体としてはパウエル議長もいるFOMCで取り纏めてひとつの方向性を出すものだ。もし事前に諸々の免疫づくりをしておかないで、いきなりFOMCで「テーパリング開始」と狼煙を挙げれば、恐らくマーケットは持たない。だからいつどっちに転んでも良いように免疫づくりを行っているように見える。ただまだ「テーパリング開始は先だ」と私は予想している。アジアなどの感染拡大状況とサプライチェーンの状況を考えると、まだ一連の騒ぎは終息はしないだろう。

一方で欧州中央銀行(ECB)のクリスティーヌ・ラガルド総裁は9日、緩和政策を当面維持する考えを示唆する一方、債券の購入金額は減らすことを宣した。背景には、新型コロナウイルス感染が世界的に再拡大していることに加え、米中両国で米連邦準備制度理事会(FRB)も慎重姿勢を強める要因となった景気減速の兆しが出ていることがある。一方でPEPPに基づく資産購入ペースをやや落とす意向も明らかにしたのは過去数四半期に資産購入ペースを加速させていたものを元に戻すだけの話だからだ。

FRBを見ても、ECBを見ても面白いと思われるのは、どちらも玉虫色の発言をしながら市場に免疫を作らせようとしているかに見える点だ。日本のメディア(特にマーケット番組。何故なら日本の運用会社や証券会社は外国株の運用を欧米系運用会社に丸投げしている場合が殆どで、「株式市場関係者」の目線で欧米市場を語れる施文化が殆ど居ないからだ)だとこの玉虫色な感じを上手く伝えてくれない面があるが、英語で原文に触れると非常によくわかる。ただ双方に共通しているのは、やはり8月以降のデルタ変異株の感染拡大による影響を非常に注視している点だ。恐らく想定外に景気回復が弱いのだと思われる。

トヨタ自動車の追加減産が示唆するリスク

前回ここで既に頭出しをしておいたが、やはりトヨタ自動車も正式に10月の追加減産を発表した。それによると8月時点の生産計画に対し、9月追加分が約7万台(海外4万台、国内3万台)、10月分が約33万台(海外18万台、国内15万台)の減産ということだ。だが11月以降の見通しは不透明である一方、足下の需要は非常に高いレベルで推移しており、2022年3月期第1四半期決算で公表している通期営業利益見通し(2兆5千億円)は変更せずという。

減産の主な要因は、東南アジアでの新型コロナウイルス感染拡大の長期化に伴う、複数の現地仕入先の稼働低下や、半導体逼迫の影響とのこと。また、半導体は非常に多くの業界で需要が高まっており、継続的な状況精査をもとに中長期的な手立てについて関係各社との協議を行っている様子。ご承知の通り、トヨタ自動車のサプライチェーン・マネージメントは群を抜く。BCPもよく考えられており、世界の範と常になっている。だがそのトヨタ自動車をもってしても、東南アジアでの感染拡大の影響は回避し切れなかったということは、世界規模で見るとかなりシリアスな状況だと考える。すなわち、その影響をまともに受ける企業が沢山あると予想されるということ。この辺を踏まえて、FRBもECBも7月頃に比べると急激に慎重になっているように思われる。

現状、トヨタ自動車はそれでも通期営業利益見通しは変更しないで済むというが、どこかで減益発表をする企業が増えてくることはリスク要因として押さえておいた方が無難だろう。ただその時にもし株価が下がるようならば、内容を瞬時に精査して絶好の買い場を得られるチャンスとなるように思っている。狙い目は、右肩上がりのビジネス・トレンドのど真ん中に居る銘柄だ。ボラティリティが高い周辺銘柄に飛び乗るのはリスクが高いだけだろう。

ソフトバンク・グループがドイツテレコムと組んだ価値

ソフトバンク・グループがDeutsche Telekom AG(以下「ドイツテレコム」)と戦略的パートナーシップおよび株式交換に合意した。この戦略的パートナーシップによりソフトバンク・グループの300社以上のポートフォリオ企業は、ヨーロッパおよびアメリカにおける約2億4000万人のドイツテレコムの顧客にもアクセス可能となり、速やかに低コストで事業拡大が出来るようになる。またドイツテレコムは、ARPU向上、解約率改善、ジョイントベンチャー参加という恩恵を享受することになる。

またこの取引により、ソフトバンク・グループの通信事業エクスポージャーは日本、ヨーロッパ、アメリカに多様化され、保有割合はそれぞれソフトバンク41%、ドイツテレコム4.5%、Tモバイル3.3%となる。その結果、ソフトバンクの顧客約5500万人、ドイツテレコムの顧客約9500万人、Tモバイルの顧客約1億4000万人など、合計で3億人近い世界中の顧客にアクセスを有することになるというのがこの戦略的提携の価値だ。

恐らくソフトバンク・グループの担当アナリストは頭を抱えているだろう。この価値を定量的に評価するのは簡単ではないからだ。更に言えば、恐らくいつも小理屈でソフトバンク・グループに対して批判的なメディアも暫くは矛を収めざるを得ないであろう。単純にユニコーンがすったもんだしたというロジックでは語れないからだ。WSJ誌などは既に今回の株式交換は孫会長の方針転換に沿ったものだと批判的な論調でもある。何故なら彼らのロジックは未だ米シェアオフィス大手ウィワークの辺りに留まっているからだ。※不思議とWSJ誌は孫さんに対していつも批判的だ。決算説明会の時の同誌のインタビューワーのトーンからも、いつもそれが伝わってくる。

何度もお伝えしてきているように、ソフトバンク・グループは投資会社だ。単なる事業会社ではない。そこが理解出来ていないと「過去」に拘り続けることになるだろう。だが投資の世界では時に「朝令暮改」的な方針転換だって必要な時がある。既にウィワークの問題など過去のことであり、それはパンデミック前の話でもある。何がこれから始まるのか、実に楽しみだと思う。この会社の投資価値は一株当たりの純資産価値なのだから。未だ評価され切れていないのが残念だ。

今週の悩みの種

非常に判断難しい米国株の半導体関連銘柄

トヨタ自動車が追加の減産発表をする中でも明言されたのが「半導体不足」や「半導体逼迫」と言った話だ。その他にも生産する工場自体がアジアではパンデミックの影響で止まってしまってサプライチェーンが寸断されるという話があった。

最近明らかになってきたのが、半導体不足の理由はもちろんひとつにはウェハーから切り出された半導体チップ(ダイ)が足りないのもあるが、もうひとつに半導体を使えるように製品化するパッケージ化の段階で必要となる「サブストレート」と呼ばれる部品(後述)が足りないからだそうだ。そうした話も影響しているのか、近頃の半導体銘柄の値動きは非常に見極め難い状態が続いている。もし後者が主因で、前者は解決してきたとなると、半導体チップ自体は余り始めるからだ。

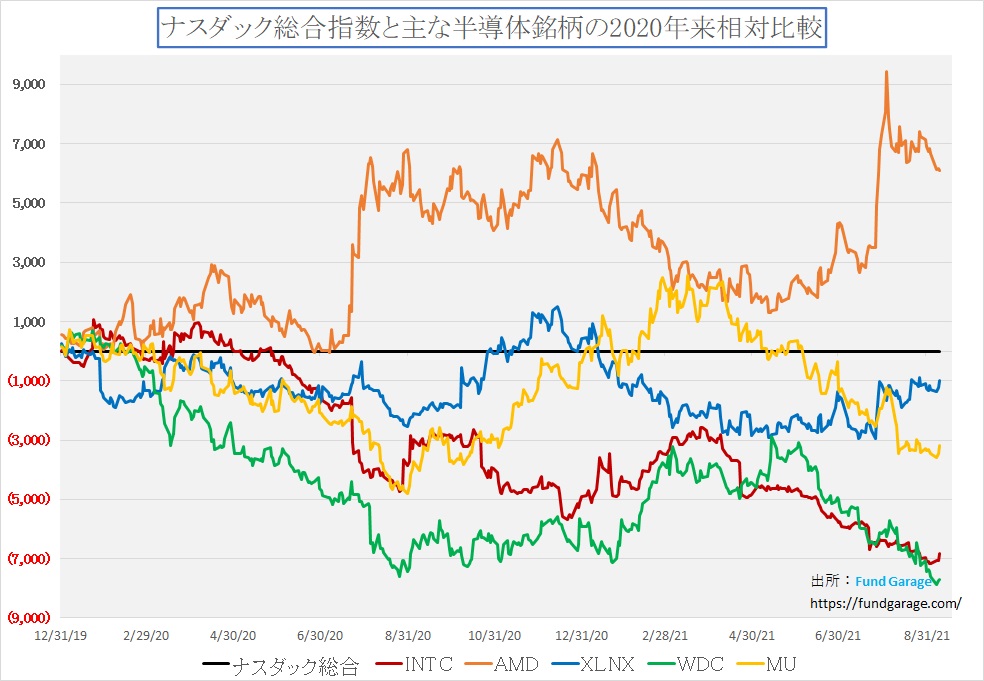

下のチャートは「半導体関連銘柄」ではなく、正に「半導体」そのものの銘柄群の値動きを示すチャートだ。インテルとAMDと言えば正にデータセンターやパソコンで最重要でもあるCPUの半導体(ダイ)を作っている会社、XLNXとはザイリンクス社のことで、FPGAというもう一つのロジック半導体類で自動車や、やはりデータセンターで重宝に使われている。そしてWDCはウェスタンデジタルというHDDとSDDの世界No.1企業であり、SDDがNANDフラッシュメモリーを使ったストレージだ。MUはマイクロンテクノロジーズであり、半導体揮発性メモリーであるDRAM、そして半導体不揮発性メモリーであるNANDフラッシュメモリーを作るメモリー半導体の主力メーカーである。それらの株価の対ナスダック総合指数に対する相対比較を行っているのが下記のチャートだ。

さて、これを見て最初に分かることは、赤、黄色、緑の線が継続的なダウントレンド、青がややアップトレンド、そしてオレンジ色は一旦アップトレンドに入りながらも足元では再びダウントレンドということ。ナスダック総合との相対比較ではあるが、絶対値で見ても赤、緑、黄色はこの数か月は絶対値でもマイナス、逆にオレンジと青はプラスという感じだ。

「半導体不足」が声高に騒がれ、実際にパソコンパーツを買いに行っても在庫が無く、価格も高騰しており、その半導体不足が自動車メーカーの生産調整を誘発しているというのに、なぜ株価がアウトパフォームしていかないのだろうか。「法人のパソコン買換え需要に業界として応えきれていない」という実情は明らかに存在しているにも関わらずだ。AMD(アドバンスドマイクロデバイス社)のCPUも、インテルのCPUも、当然グラフィックボード(エヌビディアのGPUが搭載されている)も何もかもがまだ高くてパソコン自作マニアにはバカバカしくなる水準にあるにも関わらずだ。

サブストレートというローテク部品が足りない

半導体不足の大きな要因のひとつは、どうやら半導体チップそのものの不足以外にも要因があるらしい。確かにトヨタ自動車の「東南アジアでの新型コロナウイルス感染拡大の長期化に伴う、複数の現地仕入先の稼働低下」という話を聞いて辻褄があったのだが、決してハイテクではないサブストレートという部品までが足りないなんてことも半導体不足や逼迫の理由となっているようだ。

その代表的なものが「サブストレート」という半導体を「製品」として使う配線基板のようなものだ。ご想像の通り、シリコンウェハー上に配線加工されて四角く切り出され状態のままでは半導体チップ(ダイ)は使えない。それを配線基板に張り付けて、金線で配線して初めて通電して使えるようになる。その時に使われるのがサブストレートだ。写真で示すと下記のようなものとなる。画像をクリックすると凸版印刷のWebページに飛ぶようになっているが、同社の作るものはFP-BGAというロジック回路系の精密はサブストレートで、もっともっとローエンドなものもある。ただここではイメージを掴んで貰えればOKだ。

この緑色の部分に見えている金色の部分が半導体に繋がりマザーボードなどの配線と繋がる為の役割を果たすもの。この真ん中あたりに四角く切り出したシリコンウェハーの一部を載せ、ワイヤーボンディング・マシンという機械を使って金線が接続される。この緑色の部分は多数階層になっており、銅線などの配線部分が重なって入っている。そしてこのサブストレートに穴を開けるための超精密な専用ドリルを作っている企業に有名なニッチ産業でもあるユニオンツールなどもある。そうしたものが全て揃って初めて「半導体」は供給されるわけだ。徐々に目詰まり部分が明確になってきたようにも思われるが、それすなわち全製造産業での生産停滞の流れにも繋がるので笑っていられないかも知れない。

因みに、サブストレートはクルマの電子制御部品(ECU)にも必ず使われている部分なので、それが故に自動車の生産が滞るということは当然にして有り得る話だ。ただ需要自体は拡大していることだけは事実であり、短期的な投資で無ければ「押し目は買い」というのが基本的なスタンスになると思われる。

カーボンニュートラルの神髄が見えていないポピュリズム

ご承知のように一般的な世間認識は脱炭素化社会実現のために純粋な内燃機関(エンジン)だけで走るクルマは遠からず無くなると思っている。そしてバッテリーとモーターだけで走る「電気自動車」に置き換わり、その「電気自動車」はアップルなどのスマホメーカーなども簡単に作れるものとなる。現にイーロン・マスク氏率いるテスラ(TSLA)はあっという間に時価総額でコンベンショナルな自動車メーカーの時価総額を大きく上回る大企業となったのだから、これに続く「非伝統的自動車メーカー」が「電気自動車」を繰り出して市場を席巻していく。だからフォルクスワーゲンも、メルセデスベンツも、欧州勢は皆バッテリーとモーターだけで走る「電気自動車」に全精力を注ぎ込んでいる。そして日本や米国の伝統的な自動車メーカーはサバイバルゲームの中で沈んでいくと考えられている。恐らくこれが一般的な世間認識だ。

だが恐らく、そんな安易な時代の流れにはならないことをエンジニア達は一番よく理解しているだろう。ただ問題はポピュリズムに響くのは「脱炭素化社会」実現のために、地球温暖化を阻止するために、誰にでも分かり易く、手っ取り早くゴールに近付けそうなストーリーテリングなのだ。化石燃料を燃やして走り回るクルマからエンジンを外して全て電気モーターに変えることが出来れば、地球にやさしい世界が実現する。それこそがSDG’sであり、ESG投資が目指すべき方向性だと妄信してしまっている。悪いことに票が欲しい政治家もその流れに日和り、一方で欧州車(ベンツやBMWなどなど)こそ最高という偏見が日本人には定着しており、自動車評論家などもこちら側に与して譲らないことだ。

さて、ここで敢えて「電気自動車」と書いたのは、それが単純に「BEV」のことをさしているからだ。「バッテリー・エレクトリック・ビークル:Battery Electric Vehicle」、文字通り電池でモーターを回すだけのクルマ。これを早速「ベブ」と発音している人も居るようだが、他の「EV(イーブイ)」の呼び方との整合性を考えると、変な業界人気取りの人以外は「ビー・イー・ブイ」と発音するだろう。他の「EV」とは、ハイブリッド車の「HEV(エイチ・イー・ブイ)」、プラグイン・ハイブリッド車の「PHEV(ピー・エイチ・イー・ブイ)」、そして水素燃料電池車の「FCEV(エフ・シー・イー・ブイ)」だ。

この文字列からもご理解頂けるように「BEV」以外も全て「EV」、すなわち「電気自動車」の部分がある。言い換えるとバッテリーとモーターで駆動力を得ており、違いは電気の供給方法だ。「HEV」と「FCEV」はガソリン若しくは水素を供給すれば、クルマの中で発電からモーター駆動までをクルマの中で完結する。「PHEV」は「HEV」としての側面もあるが、外部から給電により一切内燃機関を作動させずともクルマとして機能することも出来る。

つまり「BEV」以外の他の各「EV」は、寧ろ余計な機能を載せているだけで、その部分を外してしまえば単純な「BEV」になれるということだ。勿論、街中を走っているプリウスからエンジンを外しても良いという意味ではない。それ専用に設計すれば直ぐにでも「BEV」は作れるということだ。ただそれでも大きな問題として、バッテリーの安定供給や、そのバッテリーに充電する電気をどこから得るかという課題は残る。そしてそもそも補助金無しに消費者が買える価格帯で「BEV」が大量に供給出来るかという問題がある。金融機関や不動産屋の営業車に使われるような低価格のクルマも「BEV」に出来るのかという問題だ。少なくとも今のテスラ車ではバッテリーが高くて、その価格帯には下げられない。

そうした問題意識を持って是非下記でご紹介する動画を見て頂ければと思う。画像をクリックして貰えば動画にジャンプする。次週以降、ポイントは解説してみたいと思っている。

まとめ

日本のメディアの最近の偏向報道ぶりは目を覆う。まるでネットの書き込みレベルに品質が低下したように思う。昔は夕刊紙やスポーツ新聞、或いは一部の低俗な週刊誌という、それはそれで立ち位置が明確なメディアの役割として面白いものでもあったのだが、最近は違う。全国紙やキーネットワークのテレビ局などの報道内容までがそうなっているから始末が悪い。

典型的な例が「自民党総裁選」についてだ。確かに日本の次期首相(次回衆院選まで)ではあるが、投票権を持つのは自民党の議員と党員だけだ。何よりおかしいと思うのは、立候補を正式表明していない人をいつまでも「世論調査で次期総裁に向いている人」などと勝手な集計を報じることだ。この週末現在でも正式に立候補を表明しているのは河野、岸田、高市の3名でしかない。結局河野氏は担ぎ上げられたが「国民に人気が高い○○氏」と言うのは、政策云々ではなく、あくまでも日頃「テレビ出演」などを引き受け易くてメディア露出が高いか否かであり、メディアが取り上げたいコメントを喋り易い政治家か否かだ。もちろん右寄り、左寄りという思想の問題もある。

ポピュリズム自体までは否定はしないが、新型コロナウイルスへの対応を含めて、日本では大衆洗脳が簡単に起こり易いことは明らかだ。事実、欧米諸国に比べてゼロの数がひとつふたつ違うレベルで少ないにも関わらずヒステリックに騒ぎ立てた結果、ほぼパンデミックの全期間に亘って「緊急事態宣言」が解除されていない。日本には人口が約1億2600万人も居る。欧州の国々はこの半分から1/3だ。米国はこの約2.6倍の3億人。そして独特な島国だ。ワクチンが足りないのか、感染症対応可能な病床が足りないのか、水際のチェックが弱いのか、騒ぎ立てる要点をちゃんと整理して掛かればもっと別な状態を作り出せていただろう。被害は経済に及び、膨らんだ(これから更に膨らむ)財政負担は後日国民へのつけとして回ってくる。

かつて一度ポピュリズムが高まって政権交代が起きたことがあった。メディア的には大熱狂だったが、その後に日本経済は急ブレーキを踏んだように停滞した。「コンクリートから人へ」というのは一般人受けは良かったが、その結果として各地で治水工事が滞り、昨今の災害被害に繋がっている。徳川埋蔵金の如き話(霞が関埋蔵金)もあったが、高速道路の無料化どころか、増税や社会保険料の引き上げに繋がった。ただ実際に増税や社会保険料引き上げが給与明細に反映されて誰もが実感したのが民主党政権崩壊後なので、誰も気付いていないのか、報じられてもいない。消費税増税を最初に言い出したのも民主党・野田政権の時だ。

歴史上、大衆洗脳が一番恐ろしい結果へと繋がったのが太平洋戦争だろう。不景気を救うため、日清戦争、日露戦争でも勝てたのだから太平洋戦争もすべきだという世論が作り出された。極度のインフレ状態の中で、ナチスが国民的な人気を勝ち取り、ドイツが第二次世界大戦に及んだのと構図は一緒だ。

話が横道に逸れてしまった。前述の「BEV」の話も同様だが、現実的で、この国が本当の意味での国益に適う(雇用確保を含む)流れを作れるかどうかは、そろそろ瀬戸際まで来ていると思う(既に手遅れだ多くの若い人たちは思っているようだが)。その視点で言えば、上手くいけば日経平均3万円などは単なる通過点に過ぎない。海外投資家は日本が変わると期待しているからこそ買い越しに転じてきた。それに答えられる状態を作れるかどうか、答えが出るまでは日本株にもまだ注目出来るだろう。ただ投資対象は日本だけではないのはいつもの通りなので、常に幅広く視点をもちたいものだ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。