冷静に、肯定的に、流れを捉える

8連敗、9連敗はなぜ起きたのか

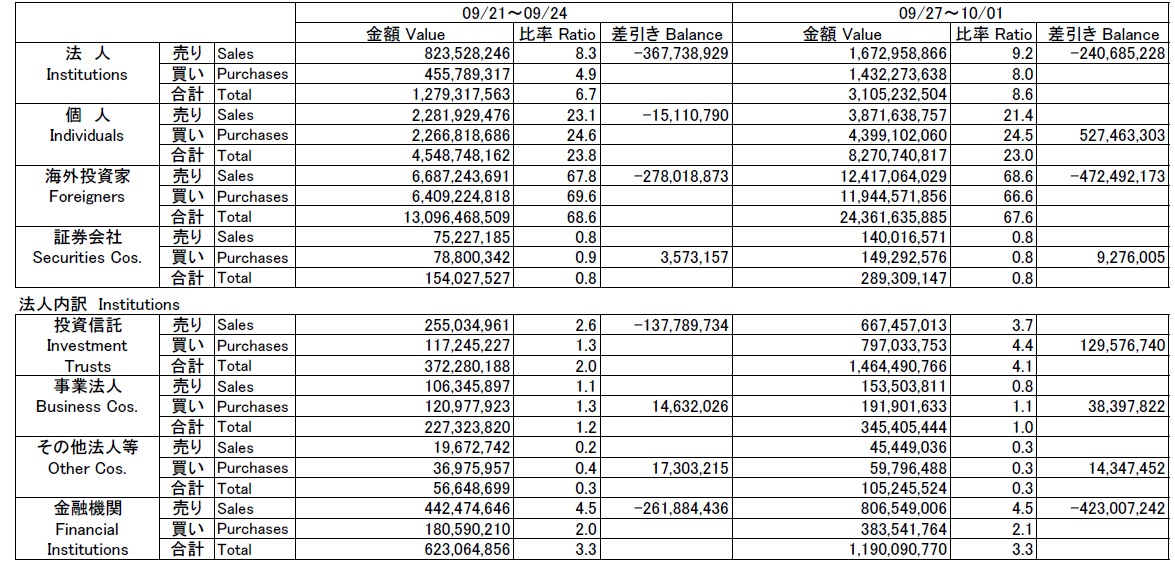

日経平均株価は先週木曜日、TOPIXは先週金曜日に漸く9月24日から続いた下落が止まり反転した。なんと日経平均株価が8連敗、TOPIXが9連敗にも及んだ。個人的には下げ過ぎと思ったが、一旦振り子が動き始めると慣性による惰性もあるのはよくあることだ。後掲するが9月27日から10月1日までの最終週を海外投資家は売り越しに転じている。相変わらず国内金融機関は全セグメントで売り越しているが、これに個人投資家が立ち向かった構図がハッキリと出ている。法人の内訳の中でも投資信託は買い越しているので、恐らく個人投資家の買いだろうと思われる。不思議なぐらい海外投資家と個人投資家の方向性が重なることはないが、海外投資家とは機関投資家であり、国内外の機関投資家の売りに対して逆張りの個人投資家が買い向かったという図式に見える。

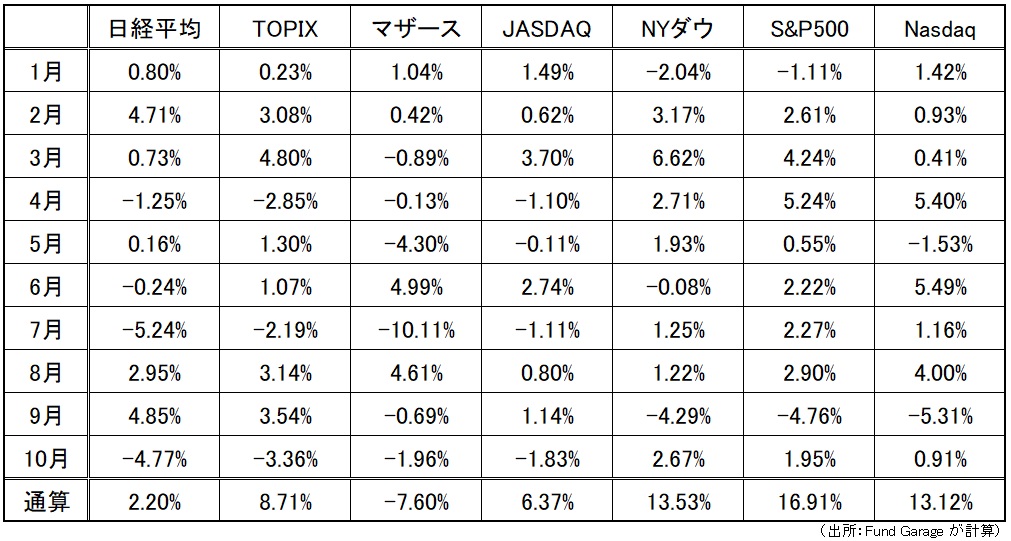

8連敗、9連敗が終わって反転したとはいえ、先週の日本株の騰落率はマイナス圏のまま、日経平均株価が△2.51%、TOPIXが△1.23%と酷いものだ。一方、米国市場はNYダウ、S&P500が共に1%前後のプラス、金利上昇に弱いと言われているNASDAQでさえプラスを維持した。すなわちこれは海外投資家がリスクオフになって株式のウェイトを落としている訳では無いことを物語る。何か海外投資家の投資判断に日本をネガティブに評価する情報があったということだ。言わずともお分かりだろう。

下記に日米主要市場の月毎の騰落率をブレークダウンしたいつもの表をご紹介する。米国市場に比べて年初来の騰落率で日本は圧倒的に分が悪い。ポートフォリオに米国株を混ぜている人と、日本株だけで運用している人のパフォーマンスはこれだけ見てもだいぶ違うだろうなと想像出来るというものだ。特に日本株の中小型株に拘っていたら、今年はかなり厳しい目に合っているだろう。また9月の米国市場は下落しているので、アロケーションの変更などで日本株が遅れて下落したとみる人もあるかと思うが、一般的にはそうしたカントリー・アロケーションの変更方法は存在しない。第一、通年でみると日本株は圧倒的にアンダーパフォームだ。もしそうした理由で日本株が売られていたとするならば、もっと日本の将来的なマクロ環境が悲観すべき状況になっていなければおかしいが、緊急事態宣言も解除になろうかという段階でそれは辻褄が合わない。

メディアの論調が海外投資家の売りを呼ぶ

8日(金曜日)に所信表明を行った岸田首相の新政権に対する各メディアの批判姿勢が誤った情報ループを作り、海外投資家などからの売りを呼んだとみている。実際日経電子版に掲載された記事「岸田首相、四半期開示「見直す」 投資家は継続希望」など、正に単なる「アンチ岸田政権」の賜物であり、「投資家は継続希望」などというのは同社の全く記者の憶測に過ぎない。だが米国で言えばWSJ誌に匹敵する同誌がこうした論調の記事を垂れ流せば、海外投資家も「日本国内での新政権、新首相に対する評価は悪いんだね」と、嘗ての民主党政権時代の株価アンダーパフォームを想起させても不思議ではない。

同記事の冒頭を引用すると「岸田文雄首相が8日の所信表明演説で、企業が3カ月ごとの業績などを公表する「四半期開示」の見直しに言及した。首相は「非財務情報の充実や四半期開示の見直しなど、環境整備を進める」と述べた。投資家からは「開示の頻度が減れば情報格差が広がる」と四半期開示の継続を求める声が出ている。」とあるが、実はこの「投資家」というのは、本当に実在する人なのかは特定されていない。「いや、過去に取材した時にそういう話を聞いたので」と言えば、嘘では無いと強弁出来る。実は私自身が機関投資家として現役で数千億円を動かしていた時からこの議論はあったが、親しきアナリスト達を含めて四半期決算には否定的だった。何故ならその後の欧米での議論とも重なるが「企業の長期ビジョンの経営の足枷になる」という見方が一般的だったからだ。実際記事にも書かれているが、英国、フランス、ドイツでは2015年には四半期決算の法的義務は廃止になり、米国でもトランプ大統領時代から議論が燻っている。逆に言えば、日本でこの議論を掲げたのは岸田首相が初めてぐらいで、日経新聞社は反対だということだろう。

この記事の中で具体的に引用されているのは大和総研の鈴木裕主席研究員が話したとされる「投資資金が流入しなくなれば、結局企業が困るのではないか」という至極当然なものだけで、このコメントでさえ「四半期決算を止めるべきではない」というものではなく、どんな文脈の中で語られたかはわからない。恐らく「もし四半期決算を止めた場合に海外投資家の資金が引き上げることになったとしたら」という前提がついてのものだろう。新聞などが得意とするコメントの「切り抜き」だ。

四半期決算については実際に市場関係者の間でも賛否が分かれているのは事実だ。反対、もしくは不要という考えは企業の実経営の時間軸に合わせるべきだというものであり、賛成、もしくは継続すべきとする側の論点は「途中経過の情報は多い方が良い」というもので、どちらかと言うと「リサーチする側の分析力の低さの問題では」と思えるものが多い。ここに大きく存在すると思われるものは「企業は株主のもの」という考え方の解釈だ。前者は企業は株主のものなのだが、株主の利益を最大化するのが責務でありそれに資するようにすべきというものであり、後者は企業は株主のものなのだから、その為の正確な情報を投資家に伝えるのが責務だと考えるものだ。お気付きの通り、前者は既存株主の目線に近く、後者はアナリストやメディアの目線、或いは売買頻度を高めたい人達に近い。

いずれにしても、まだ新閣僚を決めて、これから船出だという岸田新政権に対するメディアの論調は極めて意地悪く、否定的だ。恐らく、全メディアが推していた「小石河ライン」が事前のメディア予想とは全く異なって消え去ったからだろうが、新型コロナウイルス問題に対する政府批判の頃から、この手の否定的悲観バイアスは目に余るように思われる。

米国の方が2021年も新型コロナウイルスの感染拡大はその規模(比率でも捉えて)は厳しい状況であったにもかかわらず、S&P500は一直線に上昇し、漸く現在テーパリング議論等で足踏みをしているのに対し、日本は人口比で考えれば桁違いに低い感染状況であったにも拘わらず株価の停滞を招くほどの大騒ぎになり、菅政権を退陣に追い込んだ。それでもそれを吉事として回復し掛かった株価を再び押し潰したのは、実はメディアの論調に左右される国内ポピュリズムの影響だろう。岸田新政権は少なくとも正式に自民党総裁選で選ばれたものだが、これだけネガティブ・キャンペーンを張られれば「日本通ではない海外投資家」は、やはりひとつの機関投資家としてここに積極的なリスクは取りには来ないのは自明だ。日本市場は時価総額ベースで既に世界の6%前後の国際分散投資の中でも「無視可能な存在」にもなってしまっているのだから、往時のように3割近い時代とは重みが違う。本来、この国の魅力を積極的に外部発信してセールスプロモーションぐらいすべき時なのだ。

だからこそ悲観し過ぎる必要は全くない

「株価は短期的には需給が決定し、中長期的にはファンダメンタルズが決定する」とは常日頃からお伝えしてきているが、前述のような状況だからこそ、全く慌てる必要は無いと思っている。寧ろ世界のファンダメンタルズの状況を考えれば、日本にビッグチャンスがあるだろうぐらいに考えている。

そのひとつが、欧州の天然ガス価格高騰によるエネルギー問題であり、中国の電力不足問題だ。もしこの話題から「だからこそサステイナブルな世界を実現するために、再生可能エネルギーの普及拡大に弾みがつき、電気自動車(BEV)が主流になる」という論調が広まるようなら、余程この世はおめでたい。「エネルギー転換の過渡期の問題だ」という論調も聞こえてくるが、その安易な考え方には笑いさえ出てしまう。

まず天然ガスは石油や石炭に比べて二酸化炭素の排出量は半減すると言っても、所謂「クリーンエネルギー」ではなく、すなわち火力発電が続く限り、サステイナブルとは言えない。にも拘わらず、現時点で天然ガスの供給が滞っただけで欧州は悲鳴を上げた。因みにフランスでさえ、新規の原子力発電所建設は難しく、2035年までに原発依存度を現在の75%から50%に削減する方針を示している。

中国における電力不足問題、その発端は北京政府による環境対策と石炭価格の高騰による火力発電の抑制と言われているが、そもそもどうして石炭価格が上昇し、電力不足問題が生じているかと言えば、豪州からの石炭輸入を止めたからだ。ならば豪州からの輸入を再開すれば良いだろうと言うほど豪中問題は生易しい段階では既にない。AUKUSが誕生した時代背景などを考えてみるべきだ。また「北京政府が環境対策」などというのを本気で信じているとすれば、それはかなり「お花畑」的な見立てでしかない。

さて、この欧州と中国、共に対米、対日の経済政策としてBEVを主力とすることを政策的に打ち出しているが、現時点で既に電力不足問題に慌てる状況で、どうすればクルマに供給する電力を再生可能エネルギーで賄うつもりだろうか。またもし天然ガスへの依存度をこの先更に欧州が高めるならば、その生殺与奪権がロシアの手中にあることも露呈した。ドイツのポスト・メルケル政権もかなり環境問題には神経質になりそうだ。だからもしHEV、PHEV、FCEVなどに欧州が政策的な舵を切り直すのだとしたら、2035年まで「まだまだ14年もある」などと呑気なことは言っていられない。また欧州車のHEVはトヨタのHEVのように燃費重視から始まっておらず、内燃機関のアシストとしての生い立ちがある。専門的に成り過ぎるので割愛するが、仮にHEVがやはり主力になるとしたら、欧州車神話が瓦解する日もそう遠くないかもしれない。

米国債金利は徐々に上昇してはいるが・・・

週末に米国の雇用統計が発表された。WSJ誌によれば「米労働省が発表した9月の雇用統計では、非農業部門就業者数はエコノミスト予想を大幅に下回る前月比19万4000人増にとどまった。だが、雇用を減らしたのは主に政府部門で、民間部門は31万7000人増と、8月(33万2000人増)とほぼ同じ伸びを確保した。一方、失業率は着実に低下し、8月の5.2%に対し9月は4.8%となった。もっとも、その一因は求職者数が減少したことだ。7月と8月の就業者数はいずれもやや上方修正され、合わせて16万9000人の雇用が上乗せされた」と報じられている。

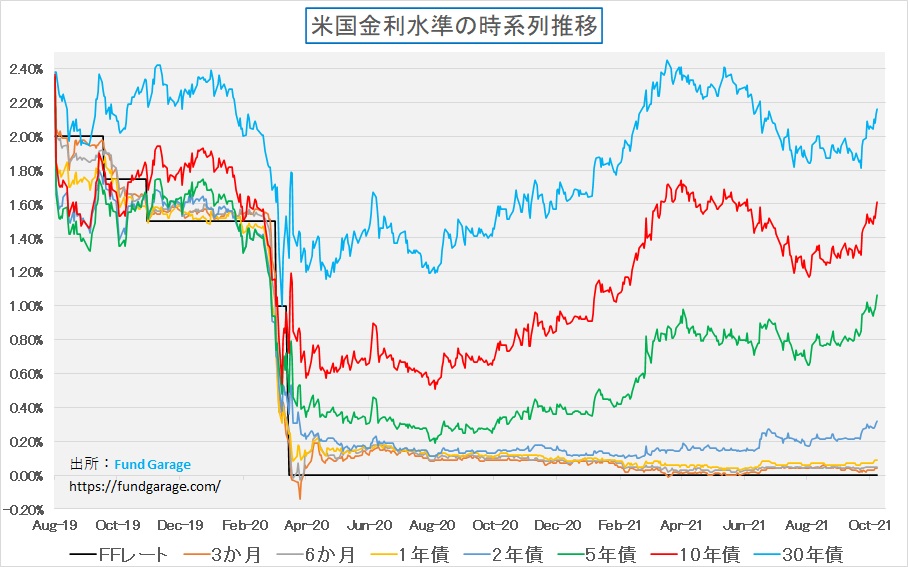

さて、これを受けて米国債の金利はどの程度変化したかは客観的に見ておこう。下のチャートで、上から水色の線が30年債、赤色の線が10年債、緑が5年債で藍色が2年債となっている。確かに間違いなく、各米国債金利は上昇しているが、その水準にはそれぞれ注意を要する。例えば30年債も10年債も上昇したと言っても今年の春先の水準には届いていない。その一方で、5年債と2年債は既に今年の最高値の水準は超えているが、逆にパンデミック前の水準は取り戻していない。これは30年債や10年債の水準とは逆である。

これを整理すると、現状のイールドカーブは今年の春先に比べると長期金利はまだ低いが短期金利はその水準を上回っており、パンデミックの前と比べると、長期金利は同等レベルにまで戻してきているが、一方で短期金利はまだまだ相当に低いレベルにあるということだ。一般に短期の金利は中央銀行が誘導する政策金利を強く反映し、長期の金利は市場が考える景気やインフレ予測を反映する。

その点から考えると、現在の米国債券市場が示しているものは、春先程急激な景気回復やインフレを読み込むほどに楽観論には振り切れていないながらも、パンデミックが始まる前程度の景気回復期待の水準には戻しつつある。ただその一方で、足元の状況は中央銀行の見通しは改善してきているものの、実態的にはパンデミック前までの回復には程遠いということだ。正にテーパリングは開始されるだろうが、その先に利上げがガンガン行われる程ではないとみているのだろう。因みに、2年債の実数値は週末が0.32%、今年の3月から4月は0.15%前後、新型コロナウイルス問題など誰も気にしていなかった2019年12月は約1.6%前後となる。当然当時のFFレートは1.5%にも及ぶ。と言っても、1.5%では目標とするインフレ率の2%にも届かないレベルであり、安全資産で運用を続けたらコスト割れになることは必定だ。どこで超過収益を狙うのだろうということになる。

今週の悩みの種

Windows11の登場がパソコン市場をさらに刺激できるか?

10月5日、ついにWindows 11の正式リリースとなった。しかし、正式リリースされても、Windows 11へのアップグレードはWindows Update経由で行なわれるため、「更新の準備ができました」との通知を受け取るまで何も出来ないのが基本。どうしてもというならばダウンロード版を使うという方法もあるが、パソコンマニアの記事では無いので、その詳細は省く。

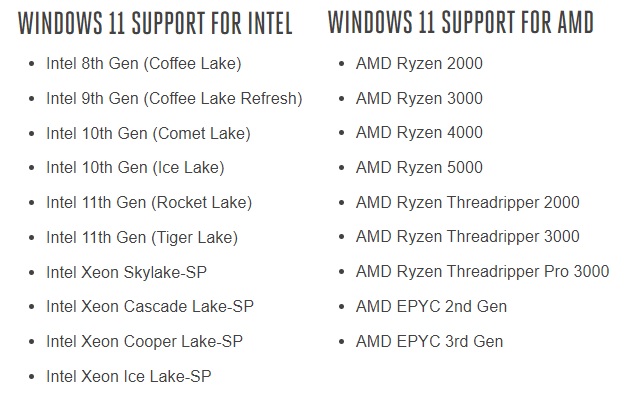

また下記のような表示がWindows Updateのところに表示されていれば、公式にはサポートされない。基本的には5年より前に導入されたパソコンだとこの表示が出る筈だ。また具体的にインテルとAMDのCPUの名前で言うと、下記のリストに入るものならばWindows11へのアップデートが可能だ。これにはサーバーも含まれる。

悩みのひとつは今回のWindows11登場が、パソコンやサーバーの買換え需要にどの程度いい影響を齎すかという話だ。歴史を紐解けば、基本的にはWindows11の新バージョン登場は多かれ少なかれのパソコン更新需要を喚起してきた。その理由の最たるものが下記のような表示などであり、今回は特にセキュリティ関係に関わるものでアップデート可能か否かが判定されているからだ。ただその一方で、サプライチェーンの目詰まりは今も尚続いており、当然インテルのCPU供給は市場シェアに見合ったものまで回復してはおらず、メモリのダブつきなどの原因にもなっているのはご高配の通り。短期的なカンフル剤にはなりそうもない。

一方で、AMD製CPUを利用している場合、Windows11上では一部のアプリの性能が低下する不具合があることをAMDはMicrosoftと共同で正式発表した。今月中に修正プログラムがリリースされるようだが、出鼻を挫かれた感じは否めない。

単純に「新しいWindowsの登場=パソコン買い換え」とはならないだろうとみるしかない。だがそれでもはっきりと断言出来るのは徐々にではあるがパソコンを更新しないとならない人は今まで以上に増えて来る筈だ。それは新しアプリなどが時間経過と共にWindows11をベースに作り込まれるからだ。インターネット・ブラウザーでもMicrosoftはInternet ExplorerからEdgeへの乗り換えを一生懸命促しているが、インターネットを使った業務用のWebページでEdge対応が完了していないビジネスでは、未だに移行が出来ずにいるのと同じような状況だ。だが今にセキュリティ上の問題で悲鳴を上げるだろう。

逆に楽観的に捉えれば、Windows11の登場は短期的には大きなインパクトにはなり得ないが、安定したパソコン更新需要のひとつの要件とはなったであろうということだ。セキュリティ対応に関わることと言われれば、金融機関などは穏やかでは居られまい。それこそ「サイバーセキュリティ」は岸田新政権が重きを置く点でもあるのだから。

原油価格の上昇はどこまで続くのか

WTI原油先物価格の値上がりが続いている。週末現在の79.35ドルという水準は、過去に遡って2018年の水準は既に超えており、2014年の秋口にまで戻らないと突き当らない。そしてそこまで遡ると、2011年初めから2014年終り頃までの約3年間は原油価格は90ドル台前後で推移していたことが分かる。

何が悩ましいかと言えば、2014年の後半になると為替水準も現在よりは「やや円高」というレベルの100円台になるが、それを更に遡ると70円台後半の円高が見えてくるからだ。つまりその当時は原油価格が上昇しても為替の関係もあって「円ベース」で見た場合の原油価格は今よりも安かったということだ。恐らく最近ガソリンスタンで給油する時に「ガソリン代、原油価格の上昇よりも上がっている気がする」と思われている方は、原油価格の上昇は気づいていても為替水準が記憶から抜けているからかも知れない。

実は石油輸出国機構(OPEC)プラスは10月4日の閣僚級会合において、月に日量40万バレルのペースで増産する現行の合意案を11月も維持することを確認した。原油や天然ガスなどエネルギー価格の高騰が本格化しているため、米国など一部消費国からはOPECプラスに対して増産ペースの加速を要請する声も強くなっていた。しかし、OPECプラスとしては、少なくとも現段階で政策調整を行う必要はないとの判断を下したようだ。これでその後に原油価格の上昇を招いている。当然、天然ガスが急騰しているので、そのヘッジもあるとは思うが、これら燃料費の上昇は世界経済全般にとって喜ばしいものではない。

まとめ

賢人の行動経済学

「あばたもエクボ」と言うのはマーケットでも同じ。皆が楽観論で強気の時はネガティブ材料は無視されるか、若しくは良いように解釈される。だがひとたび見る角度が変わると、それまでの可愛いエクボはあばたに変わる。今市場で言われている弱気材料で新鮮味のある話は無い。

そしてもうひとつ重要なこと。以前にもお伝えしたことがあるが「賢人の行動経済学」というのがある。それは投資で成果を挙げるためには投資を続けること、少なくとも企業収益が黒字を続ける限り、株価は本質的な価値が膨らむのだから。

そしてもうひとつ大事なものの見方がある。現在米国10年国債の利回りは1.6%前後。恐らく金利は下降トレンドに入る可能性よりも、FRBのテーパリングや利上げに合わせて金利上昇する可能性の方が高い。債券は償還まで保有していれば当初購入時の利回りを得ることが出来るが、金利上昇の過程においては時価評価額はマイナスになる。「上手に債券の入れ替えをしながら、金利上昇時でも安定的な債券運用を行います」という話があったとしよう。でも米国金利は過去30年余り、一貫して低下してきたので、誰も金利上昇時のトラックレコードを持っていない。

機関投資家(除くヘッジファンドなど)、超富裕層などの運用の主目的はインフレ率以上のリターンを稼ぐことであり、その為に国際分散投資を行っている。その彼らにとって、何らかの理由で一時的に株式の保有量を減らしたとしても、長期的に短期資金や債券に運用資金を置いておくことは出来ない。何故なら、繰り返しになるが「安全資産」の一種とも捉えられる米国債は10年物で僅か1.6%前後の利回りしかなく、今後上昇していくとFRBが見ている(だから市場は現在騒いでいる)のだから。現在のインフレ率は一時的とは言え、3%を超えていると言われている。そしてどんな運用をするにしても、運用会社には最低でも0.3%程度の信託報酬を払わなくてはならず、投資信託ならば更に高い。当然、債券の売買執行時にはブローカーにも手数料を払わないとならない。

恐らく過去30数年間、現在のような金融環境でポートフォリオ運用を行った経験がある機関投資家はいない。つまり(長期亘る)金利上昇局面において運用をしたことがある人自体が居ない、これからは未体験ゾーンに突入ということだ。これを否定出来る人は火星から来た人しかいない。

一方で、AI、IoTやエッジAI、或いはクルマのCASEといった大きな時代の流れは、まだまだ第一コーナーを回ったかどうかという段階だ。持っている金融資産の値段が下がって平気でいられる人はまずいないのと同様、右肩上がりで値上がりを続ける市場も無い。短期波動の底値で買って、高値で売り逃げられる投資家を私は知らない。ファンダメンタルズを確認して、もし問題が無いと思えば、あとはジッと機が熟すのを待つことだ。結局勝つのはバフェットのような人なのだから。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。