斜に構えた予想や想定は外れるもの

メディアの予想はネガティブ・インディケーター

自民党総裁選の予想に続いて衆議院選挙の結果も殆どのメディアの予想は大きく外れた。普通なら出口調査を終えた段階で発表される開票速報開始段階では事前の空想からはかなり実勢に近いものに修正されて発表される筈なのだが、それでも誤差と呼べるようなレベルではなく、テレビ各局の予想と結果との乖離は惨憺たるものだった。NHKが開票開始と同時に発表した予想では、自民党は212議席から253議席、一方で立憲民主党は99議席から141議席(下記が8時の段階)とのことだったが、最終的には自民党が261議席と単独で絶対安定多数を獲得し、野党第一党である立憲民主党は当初予想の最下限を更に3議席も下回る僅か96議席と大敗した。昔から株屋の予想と天気予報はよく外れると言われるが、このところはメディアの選挙予想ぐらい大きく外れるものもない。だが当然、幸いなことに、この選挙結果を受けて週明け11月1日の日本株式市場は日経平均ベースで前日比754円39銭もの値上がりとなって新政権誕生へご祝儀を送った。

自民党総裁選の時も同じことが起こった。あたかもそれが世論であり、国民の大多数の支持や意向のように報じられたことが、まるで正反対の結果となった。正直、どうも最近は、特に一部のメディアは「言論の自由」や「報道の自由」を盾に、半ば「誤報」とも呼べるようなものを垂れ流しているように思われる。ただそれも民間企業がしていることなので無視すれば良いのだが、投資の世界では寧ろそれを逆手に取って投資の好機を掴む材料にしたら良い。収益チャンスを与えられているようなものなのだから。

たとえば海外投資家にとって母国ではない投資対象国のことを常識的に考えた時、その国はどうあるべきで、どうなると困るのかを考えれば、市場動向も把握し予測し易いだろう。日本がどういう国であれば、日本のエクスポージャーを取ろうと思うかだ。自国以外の真実の情報を取ることは当然簡単なことではない。例えばの事例をあげれば、911同時テロ直後の米国を訪れ、その空気感を直接感じ取っていれば、米国が第2次湾岸戦争を起こさざるを得な状況に国民感情が追い込まれたことなどは誰の目にも明らかであったが、遠く離れたこの国に居て、テロリズムなどとは縁遠い平和ボケした報道に接していれば全くその本質が理解出来なかったのと同じだ。もし英語版の米国メディアに触れていればその状況はリアルに感じられた筈だ。

それと同じことが今度は日本で起きてしまった。日本のメディアが報じていることが、この国のリアルだと海外投資家の目には映ってしまったということだ。メディアが報じることは「外から見たこの国の印象」となってしまうからだ。政治が資本主義を放棄し、成長よりも分配優先という方向に舵を切ることを国民が支持していると見える国の株式を誰が積極的に購入するだろうか。株式投資は基本的に「資本主義の塊」だからだ。だからこそ、そんな流れが単なるノイズだと思えれば、それで下押しするところは投資のチャンス、そこまで思えなくても「暫くは放っておこう」という判断が出来た筈だ。いつもお伝えしているように、投資は大多数と同じ考えで順張りをしていても決して上手くは行かない。長期的にはファンダメンタルズ、短期的にはマジョリティの需給の反対側に幸があるのだから。その意味でも、コロナ禍の中でよりその我田引水・唯我独尊的な色彩が濃くなってきたようにしか見えないメディア報道に踊らされた市場動向が見える時は、分かり易く逆張りに出るチャンスとなり得ると言える。

余談になるが、「岸田首相はチワワ!? 米有力紙がこれでもかというほど酷評 衆院選」というタイトルの記事があり、在米ジャーナリストと称する人の記事がネットに掲載された。米有力紙とはどこかを探ろうと検索をしてみると、それは確かにニューヨークタイムズ誌ではあったのだが、なんとその記事を書いた記者がそもそも3人ともすべて日本人だった。ニューヨークタイムズ誌のブランド名を借りて、日本人が日本の首相を「チワワ」と愚弄する。それは読ませるための見出しテクニックなのかもしれないが、ネットの時代になって、ある意味実に悪質な記事と称する原稿が垂れ流されているのも事実だということは頭の片隅に記憶しておきたい。だからこそ、基本は数値データの分析ということになるのかも知れない。

先週の日米市場の騰落率

週を通じてみると各市場の騰落率は下記の通りとなる。

一方、米国では注目のFOMCが行われ、声明として11月から大方の予想通りテーパリングが始まることが発表された。そして週末金曜日には米国の雇用統計が発表された。この間、日米共に企業の四半期決算の発表が続いているが、私の感覚的には憂うべき決算を発表したところは少ない。ただ市場が妙な期待を事前に抱き過ぎていたために、決算発表後に「コンセンサスに届かず」などと言われて売られた銘柄もある。しかし、冷静に記憶を辿れば、実はこのマーケットの動きも尤もらしく市場コメントをしていた人達、時に株式市場の専門家ではないキャリアの人がそれらしく語った動きとは正反対の動きをしていることにお気付きだろうか。

株式市場の将来予想や動向を見通す時には、間違いなく「企業の収益動向を左右するビジネス・トレンドや技術トレンドの分析」が必要だということだ。そしてそれを理解するためには、やはり自分が得意か好きな分野から取っかかるべきだということ。全業種を食い散らかすようなオールマイティになるのは、水泳の4種目メドレーをこなすよりも遥かに難しい。

資産運用業界で既に33年以上も過ごしているので感じることだが、最近は市場関係のコメントを発している人の質が実に低下してしまったのは嘆かわしいことだが事実だ。コンプライアンス規制の関係で多くのメジャーネームの投資銀行や証券会社、或いは運用会社がメディアでコメントすることを禁じる方向になったことも背景にあるが、「あなたはどこの誰?」、「本職のスキルは何?」と問い掛けたくなる人が殆どになってしまった。ただ前述のニューヨークタイムズ誌の記事と同様、テレビや新聞などの大手メディアのブランドが一般人向けには信用供与をしてしまっている。

最高値更新続く米国株式市場

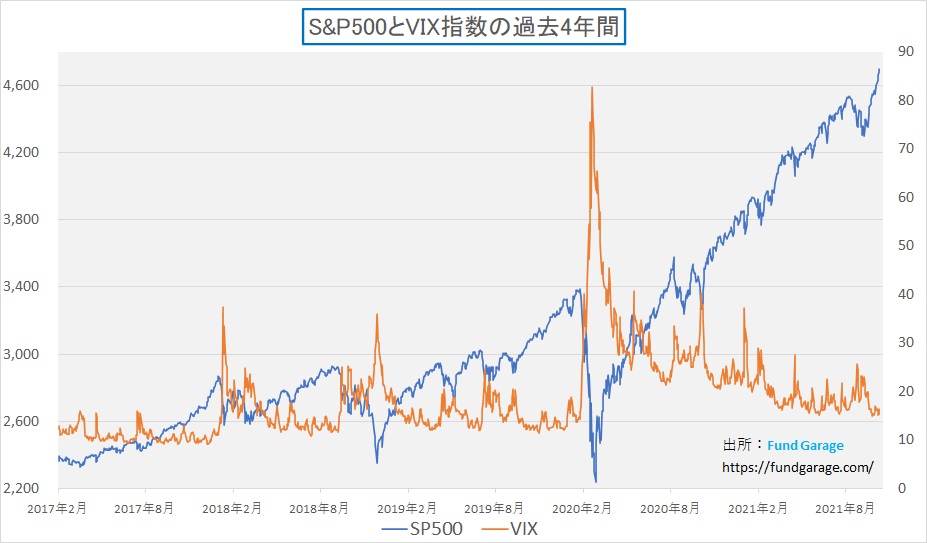

大方の事前予想では、11月のFOMCでテーパリング開始が決定され、雇用統計も強ければ、インフレ懸念も手伝って早期の利上げ観測が浮上して金利は上昇、それに伴ってハイテク株を中心に株式市場は軟調になるということをメイン・シナリオに描いている人が多かったように思う。少なくとも現状を「バブル」だと喧伝する人達の多くはそのロジックにあったと思う。ただ実際は金曜日の雇用統計の結果を受けても米国株は3指数共に上昇し最高値更新となった。そしてS&P500は元々の上昇トレンドに回帰したように見える。一方、恐怖指数と呼ばれるS&P500のインプライド・ボラティリティは16.48と悪くない水準にある。つまりそれなりに緊張感も持っているということだ。

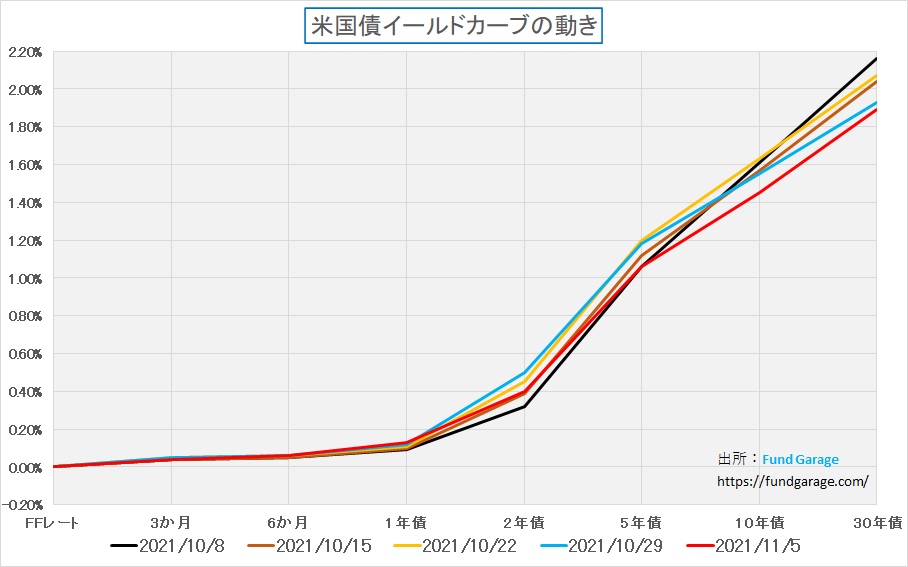

その背景にある投資家がみるべきものは、やはり米国金利の日々の動向、すなわち債券市場の日々の動向だ。百聞は一見に如かずなので、イールド・カーブと時系列チャートの両方を下記にご覧頂く。まずはイールド・カーブだが赤い線で描いたものが最新の先週末金曜日、当然「雇用統計」も発表された段階だ。赤い線が一番下にあるということは、このひと月間で金利が一番低い状態だということだ。勿論、テーパリング開始も周知の事実、雇用統計も悪くない結果が周知されたあとだ。

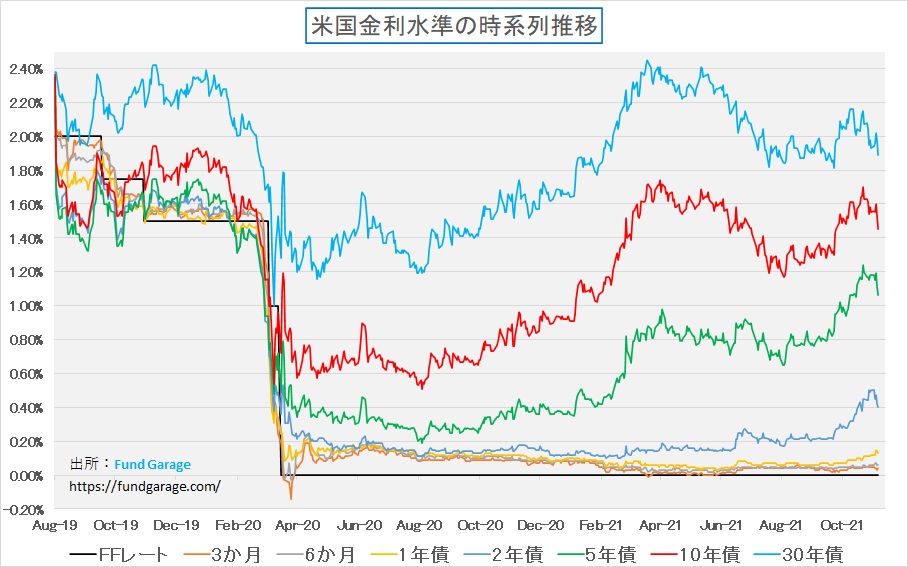

そしてもうひとつ単純に各残存期間別の利回りの時系列を表示したチャートを次に示す。米労働省が5日発表した10月の雇用統計によると、非農業部門就業者数(季節調整済み)は前月比53万1000人増加し、失業率は4.6%に低下した。夏場に鈍化した労働市場の伸びが再び加速し、コンセンサス予想の45万人増を上回る伸びを示した。更に 8月と9月の就業者数はいずれも上方修正され、9月は速報値の19万4000人増から31万2000人増に、8月は36万6000人増から48万3000人にそれぞれ修正された。10月の失業率は4.6%と前月の4.8%から改善。予想は4.7%だった。労働参加率は横ばい。前月は低下していた。民間部門の平均時給は前年同月比4.9%上昇し、伸びが加速した。つまり金利が跳ね上がると予想されていた材料が全て出揃ったということだ。

事前の大方の予想では、これを受けてテーパリング開始と利上げがセットになると言われていたが、現実にはイールドカーブでも、年限毎の時系列で確認しても、金利は低下した。週中11月3日の金利は2年債が0.47%、5年債が1.19%、10年債が1.60%そして30年債が2.02%となったが、週末金曜日は2年債が0.13%、5年債が1.06%、10年債が1.45%で30年債が1.89%。実に全期間の債券で金利は低下している。これを受けて、米国株市場ではハイテク株、取り分け半導体関連株がよく値を上げた。正に予め喧伝されていた状況の正反対の動きになったということだ。

結局のところ米国の金利水準は、パンデミックが始まる直前の2月末頃までの水準までは戻したが、まだCovid-19ということを知らなかった長閑な時代までは戻り切れなかった。ただ最悪な経済状況になることを危惧して強烈に金融緩和をしている状態はひとまず正常化させようという水準に戻っただけだ。雇用統計については、失業率は相当元に戻ってきたが、それでも、米国の就業者数は新型コロナウイルス流行前の水準を420万人下回っており、コロナ禍が起きずに雇用拡大が続いていた場合に比べると、それ以上に少ないことになる。このことが物価安定と可能な限り完全に近い雇用の達成を責務とするFRBにとって、利上げを急がない主な理由となっているようだ。そしてパウエル議長は「まだ利上げすべき時期ではないと考えている」と言明し「最大雇用を達成するためにまだなすべきことがある」と言っている。

恐らくパウエル議長が再任されずにタカ派の議長が登場するか、もう少し最大雇用への道筋が見えてくるまで金利の実質的な上昇は無いだろう。為替見通しも、株価見通しも、当然にしてこの影響を大きく受ける。

資本主義が維持されることを好感した日本市場

FRBがテーパリング開始か否かで米国市場は右往左往していたが、日本は何よりも衆議院選挙の結果を好感した。少なくとも株式市場は資本主義の塊であり、平等と分配の精神の下では成り立つ世界ではない。その意味でも、「立憲共産党」と揶揄されるような状況の野党が政権を握り(そうなる可能性の高さを最後の最後までメディアが流布するれば、海外投資家が及び腰になっても当然だ)、成長の前に分配があり、更にそれは赤字国債で賄い、消費税も凍結されるという最悪な事態になることは回避された。ただ新政権も公明党の公約を受け入れて18歳未満へのばらまきは行わざるを得ないようなので「新資本主義」というのがどこまで何を意味するのかは、確りと見届けないとならない。とは言え、資本市場にとって最悪な状態になることはひとまず回避されたことを市場は素直に評価したものと思われる。

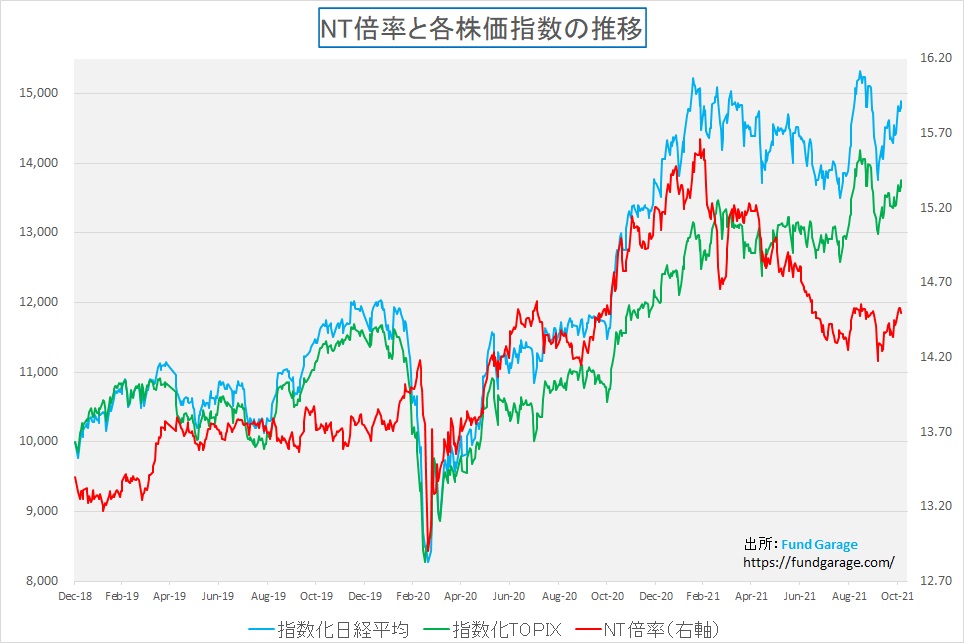

下記に示すは日経平均、TOPIX、そしてその比率を割り算したNT倍率だ。青と緑の線が更に元気にリバウンドを続けていることは喜ばしい。こうした時は一般的に日経平均株価の方が上がり易いのNT倍率が急騰する場合が多いが、今年の2月頃のような状況では無いことは安心感がある。また米国市場のハイテク株が強いことを考えれば、日本でも値嵩株の方が値上がりし易いのは自明の理だ。

だが、そんな思惑的なテクニカル議論とは別に、現在始まっている7‐9月期決算、或いは2021年度上半期決算の内容を反映して、バリュエーションの水準が改善したことは正にファンダメンタルズ改善の話なので、単にテクニカルに株価が「ガンマスクイーズ」(新聞にも書いてあったので敢えて掲載したが、なぜ、何の為に、こんなマニアックな単語を使った記事が掲載されたのかは意味不明。金融業界の中でも、ガンマスクイーズの意味を正確に説明出来る人はそうそう居ないのだから)などで上昇したとは考える必要は無さそうだ。実際下のチャートを見て貰えば、赤いラインで示した予想PERが株価の上昇とは反比例して低下している。これは最新の決算発表内容を取り入れての変化だから安心して良い。予想PERは先週木曜日から金曜日になる段階で、日経平均株価で14.19倍から13.79倍へ、東証一部全銘柄で15.97倍から15.64倍にまで低下している。

実際、同水準の予想PER13.74倍を付けた10月8日の日経平均株価は何と28,048.94円でしかない。配当利回りも1.99%にまで上昇している。従って、単に選挙結果を見た買戻しによって株価が上昇しただけとは言えない。仮に予想PERで14.5倍まで市場が買い上がれば、日経平均株価は31,136円まで上昇してもおかしくは無いことになるからだ。

再び新型コロナウイルスの新規感染者の増加が起きている

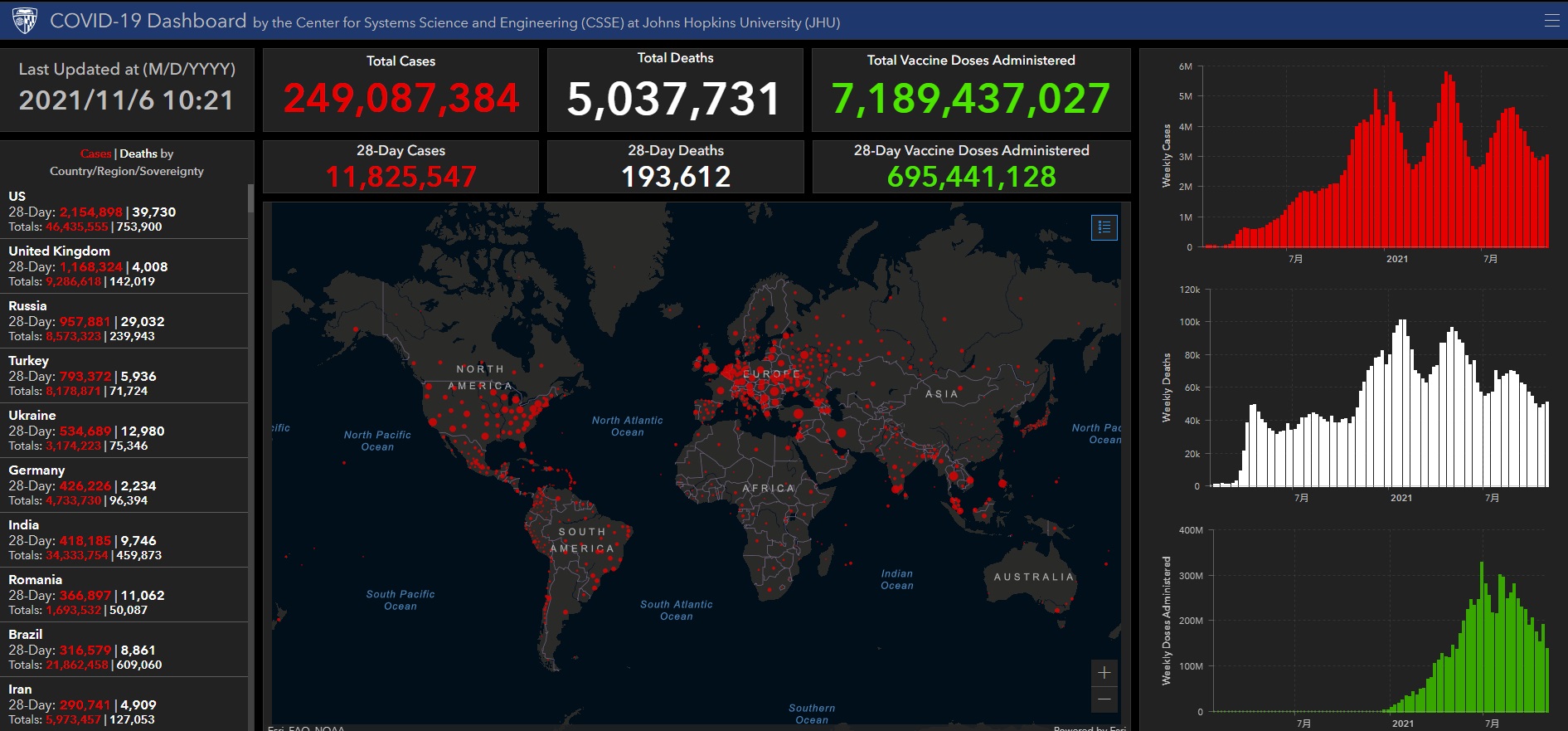

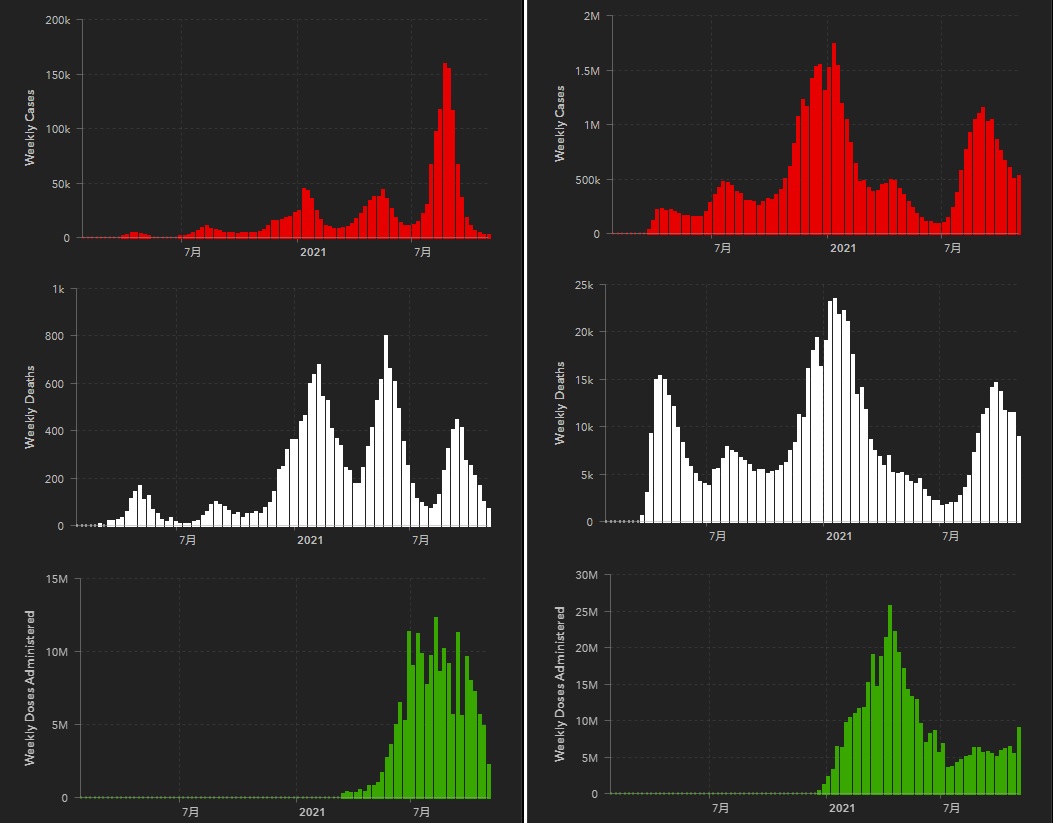

テレビも新聞もどうしてメディアというのは同じテーマについて各社揃い踏みで報道し、そして喉元過ぎれば熱さを忘れたかのように報じなくなるのか不思議になるのだが、少なくともCovid-19の問題は全く終わっていないことだけは常に肝に銘じておくべきだろう。だからこそ、時々下記に示すジョンズホプキンス大学のWebページについては自らチェックするようにして欲しい。右上にある赤い棒グラフ、これが世界の新規河川者数の推移(Weekly)の状況だ。明らかに右から2本分は増加傾向になってしまったことを示している。Webページにアクセスすれば、左側には国別の状況が分かるように直近28日分の新規感染者数累計でソートされたものが並んでいる。ここにカーソルを合わせてクリックすれば右側のチャートが当該国のものに変わるようになっている。

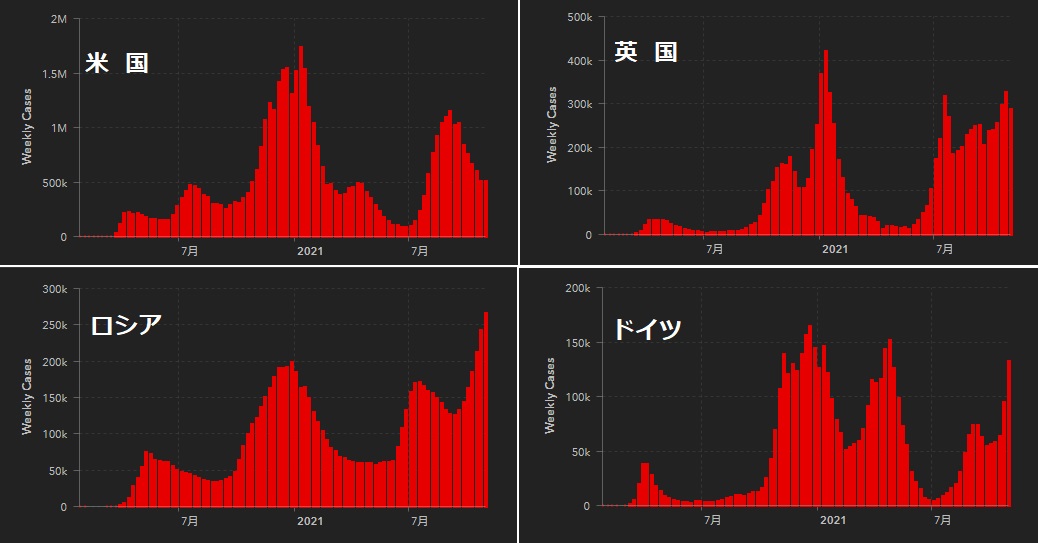

ひとまずこれで気になるところを私の方で整理してみたのが下記の表だ。米国、英国、ロシア、ドイツのチャートだけを集めて並べてみたのが下記だ。明らかなのは米国を除いて英国、ロシア、ドイツはすべて新規感染者数が増加しているということだ。注意して見て欲しいのはトレンドだけではなく、Y軸の目盛りの振り方だ。英国が漸増傾向であることは有名だったが、ロシアとドイツが急騰し始めている。このロシアで増加が始まった頃から東欧諸国を中心に増加傾向に入ったが、今でもドイツをはじめとした西側欧州諸国の状況も似たり寄ったりとなっている。

この約1年半少々の動向を振り返ってみると、欧州で感染者数が増え始めると、少々の時差をもって米国でも増加トレンドとなる。そうすると米国株市場が軟調になるという繰り返しを続けている。残念ながら今度は同じようにはならないと言い切れはしない。ただ違いがあるとすれば、米国では兎に角ワクチン接種を普及させようと躍起になっていることがひとつめの朗報、そしてもうひとつはファイザーが開発中のコロナ経口薬「パクスロビド」について、入院と死亡のリスクが89%低下したことを示す臨床試験(治験)結果が発表されるなど、ワクチンという感染予防対策の段階から治療出来る段階へ向かいつつあることが見えてきたことが朗報だろう。ファイザーのブーラCEOは緊急使用許可申請の一環として、今月25日までに米食品医薬品局(FDA)に治験の暫定結果を提出するらしい。

注目の決算から拾い読み

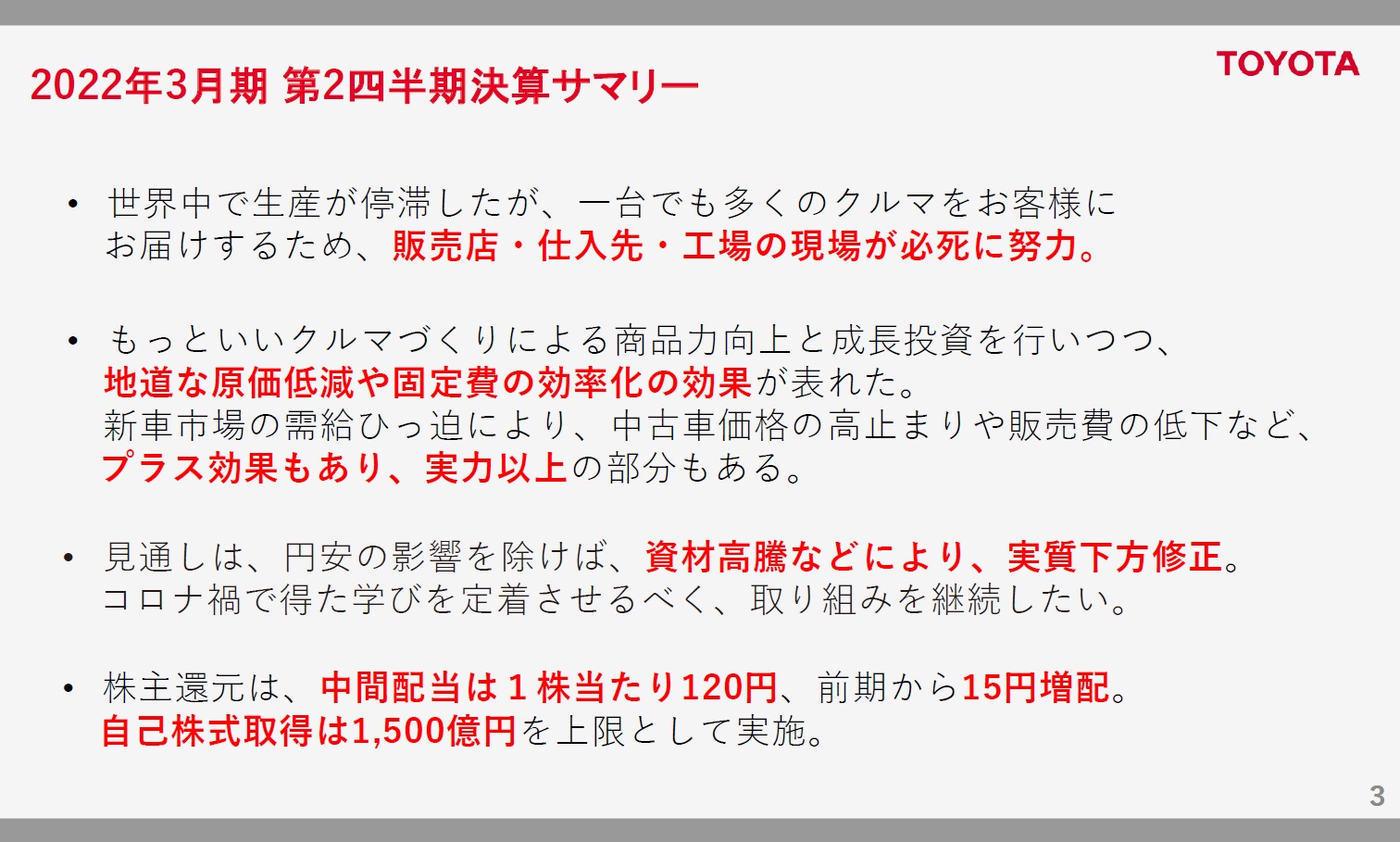

トヨタ自動車の決算

トヨタ自動車が4日発表した2021年9月中間決算(国際会計基準)は、売上高は前年同期比36・1%増の15兆4812億円、最終的なもうけを示す純利益が前年同期の2・4倍超の1兆5244億円、中間決算としていずれも過去最高となった。更に今年度1年間の最終的な利益の見通しを2兆3000億円から2兆4900億円に上方修正した。

だが本来ならばこのご時世に過去最高を記録して拍手喝采となっても良さそうなところが、不思議なぐらい批判的なコメントが多い。すなわち「下請け叩き」で完成車メーカーだけが儲けを独占しているという論調であり、実際ネット上の書き込みなどでも「分配しろ」という内容のものが多い。正直「不思議な国、日本」と思ってしまうが違うだろうか。

またそうした風向きに配慮したのかどうかは分からないが、決算説明会で使われた資料の最初はこんな内容で始まる。

冒頭の一文に「販売店・仕入先・工場の現場が必死に努力」とあるのが何とも痛々しい。日本で最大の時価総額を誇る企業とは言え、トヨタ自動車の時価総額は米国市場で比較すると第36位に過ぎず、直近時価総額を更に膨らましたテスラ(TSLA)と比較するとその約1/5でしかない。もしトヨタ自動車の時価総額が世界に冠たるレベルにまで膨らみ、少なくともその生産台数・販売台数比でみて説明出来るレベルにテスラ(TSLA)と競い合い、豊田章男社長が世界の大富豪ランキングの5本の指にでも入るのならばそうした批判も仕方ないかも知れないとも考えるが、裾野が極めて広い自動車産業で、日本のトップ企業がこの気の使いようなのを見ると本当にこの国に未来はあるのかと思ってしまう。

更に言えば、イギリスからテロリスト対象団体に指定されている「国際環境NGOグリーンピース」が、主要自動車メーカーの脱炭素化の取り組みランキングでトヨタ自動車を最低評価としたことを時事通信社は報じているが、BEV、PEV、PHEV、FCEVという正しい目で評価すれば、全く不適切なランキングであることは業界認識としては一般的だ。最近は母国を卑下することがブームにでもなっているのだろうか。

また「見通しは、円安の影響を除けば、資材高騰などにより、実質下方修正」とわざわざ言及しているが、もし同社の投資評価が「グロース銘柄」として高いPERでプライシングされているテスラ(TSLA)のようならば、「成長力に陰りか」という視点で株価に影響を与えることを否定しないが、現状のPERの低さを正当化するロジックは寧ろないだろう。ましてや増配と自己株式取得という株主還元策も発表しているのだから。

注目のビジネス・トレンド

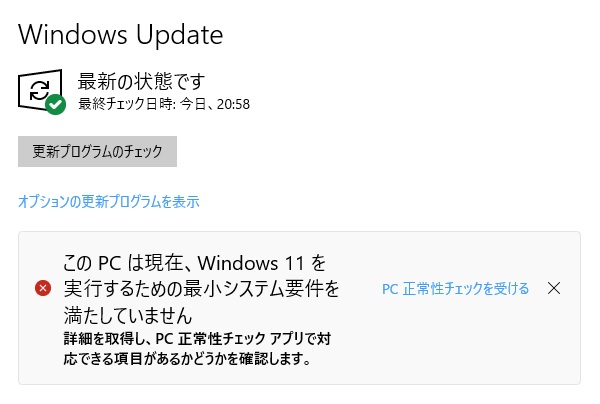

いよいよ始まったWindows11のインストールに感化される

6月に公表され、いよいよ順番に無料アップデートのお知らせが始まっているWindows11へのアップデートだが、プレミアム・レポートの10月11日号でご案内した通り、5年以上前のパソコンだとアップデートは出来ない。私が使っているパソコンでも下記の表示が出てしまうものは当然あるのだが、現時点において「何ら不自由なく使えるパソコンを買い替えるニーズ」は喚起されるのかというのが素朴な疑問でもあった。ただ実際にこのメッセージが出るのを見ると気持ちが良いものでは無く、何らかの手を打ちたいと思い始めてしまった。つまり、まんまと私自身はパソコンの買い替え需要の1人となってしまったということだ。

ご承知の通り、私はノートパソコン以外は基本的にこの約25年間、Windows95の時代から自作し、何が実際に変わるのかを試し、実感し、それを投資判断に活かしてきた。パソコンを自作することの一般的なメリットは、通常全てのパーツを丸ごと買い替えて更新する必要が無く、例えばSSDやHDD、或いはBlue-rayドライブやDVDドライブなどのハードウェアで壊れていないものはそのまま使えるというコスト・メリットがある。当然パソコン・ケースやそれに装着している冷却ファンなども使い回しが出来る。更に例を挙げるとOSであるWindowsをインストールするメインのC:ドライブ(システム・ドライブ)は再インストールが必要だが、音楽や動画、或いは各種ドキュメントを保存してあるドライブはそのまま使うことが出来る。これだけでも相当にコストも転送時間もカット出来る。私の場合、HDDだけでも4台を内蔵しているので、そのHDDをそのまま転用出来るメリットは大きい。

今回、Windows11への対応で何が「実行するための最小システム要件を満たしていない」と引っ掛かるかと言えば、CPUの世代がギリギリひと世代足りないだけだ。これによってセキュリティ対応の可否が起きてしまうということで、CPUの実質的な演算処理能力の問題ではない。それが証拠に、家人が使っているCeleronという廉価版のCPUを搭載した昨年購入したノートパソコンは要件を満たしており、既にWindows11にアップデートすることが出来た。いずれにしても、もしWindows11にアップデートしようと思うのならばCPUを交換して世代を新しくしないとならないのだが、その為にはマザーボードの交換も必要となる。基本的に最も予算が必要となるパーツ、クルマで言うならばエンジンとシャーシの交換だ。下記の写真が新しく届いたマザーボードの写真。ASUS製の Socket AM4対応 「ROG STRIX X570-E GAMING」 というモデルだ。規格はATX。ASUSは台湾のマザーボード・メーカーで、SONYのVAIOはASUS製を利用してたし、確かDellなどもその筈だ。チップセットはX570。

それでもはじめはCPUとマザーボードだけを交換し、そのまま再度OSのクリーンインストールをして使おうかとも考えた。以前ご紹介したように、SSDは夏頃に交換したばかりなので悔しいということもある。ただ真剣にCPUの品定めなどを始めると、オタク系の悪い癖が出始め、結局はあれもこれも交換したくなり、かなりハイエンドな性能(一般的にはゲーミング・マシンなどと呼ばれる)のパソコンを新規に組むのと変わらないことになってしまった。決して私はパソコンのゲーマーではなく、動画編集に追われるYoutuberでもない。勿論ビジネス・トレンドのチェックの為に時々ゲームもするし、動画の編集なども行ったりはする。ただ仮想通貨のマイニングはしないし、デジタル・コンテンツの作成を頻繁にするわけでも無い。ただオタクの本性として、スペックだけはある程度高くないという許せないという性が邪魔をし、結局はかなりハイスペックなパソコンを組むことになってしまった。

CPUはインテルCorei7からAMD Ryzen7へ

一番の今回のこだわりポイントはAMD製のCPUを使うことだ。AMD製のCPUはかつてAthronというシリーズがインテルのPentium4の牙城を脅かした2000年代初頭に使ったことがある。だがその後はCore2Duo、Corei7とインテルばかりを乗り換えてきた。それは結局インテルが製造技術において暗黒時代に陥った最近までは、半導体の技術のリーダーであったことは疑うことない事実であり、インテルの技術動向を追うことこそが半導体の最先端ビジネス・トレンドの把握に非常に役立ったからだ。発熱問題からのMany Core化(複数のコアを搭載することで、クロック数を引上げる競争を終わらせた大方向転換のこと)が主流となった時など、正にそれが顕著だった。だが自前の製造に拘って技術の壁に突き当たってしまったインテルに対し、現在はCPUはAMDが先頭を走り、グラフィックボード(GPU)はエヌビディアがリーダーだ。

今回、AMDのCPUでRyzenシリーズを使うことは早めに決まったのだが、どの型番のものを使うかは相当に悩んだ。何故なら、既にAMDはTSMCの7nmの製造プロセスを利用して、単に演算能力だけでなく、消費電力(発熱性にも影響する)でもインテル製よりも優位に立っており、現状の私のパソコンで走らせているCPU(Corei7)よりはほぼどれを選んでも能力は上なのは明らかだったからだ。

またコストの問題でも頭を悩ませた。仮想通貨マイニング用途の拡大や、昨今の半導体不足の影響もあり、実はCPUよりもグラフィックボードの方が入手し難く、値段が極端に跳ね上がっている状況がある。この状態は彼是半年以上は間違いなく続いている。実は調べてみると、今回交換を決めたパソコンの古い方のグラフィックボード(Nvidia製)だけでも、メルカリを調べると中古にも拘らず軽く3万円以上で転売することが出来る。記憶の限りでは殆ど当時の買値と変わらないことには驚いたが、それほどまでにグラフィックボードは品薄になっている。

AMDのRyzenシリーズには、形式番号の最後にXがつくものと、Gがつくものがある。GがつくものはCPUの中にグラフィックス機能が内蔵されているもので、それを使えばグラフィックボードは別途確保する必要はない。すなわちその分の予算をカットすることが出来るのだが、当然にしてグラフィックス処理能力は落ちる。また特殊な処理をする時にGPUがCPUの処理を受け持つGPGPUという方法が取れないことにもなる。実は現在ではNvidiaのGPUを搭載しておくとAI系の処理にも使える。またそもそもCPUとしてのベンチマークテストで、同じRyzen 7 5000シリーズであっても、XとGではそれなりなスコア格差、すなわち処理能力の違いがあることが発表されている。誤解の無きようにお伝えしておくが、普通にMicrosoftのofficeソフトやZOOM会議などをしたりする分には何ら影響のないかなり高いレベルの話ではあるのだが、結局は形式番号の最後がXとなるものに決めた。従ってグラフィックボードも別途購入することになる。現状のを転用することも出来るが、折角なので最新のNVIDIA GeForce RTX3060搭載のグラフィックボードを選んでポチっとしてしまった。下記写真は左がDRAM、右がCPUのAMD Ryzen 7 5800X without cooler 3.8GHz 8コア/16スレッド 36MB 105Wというものだ。

何もかも違い、結局は丸ごと新作を一台追加する

そうこう調べつつ、新しいパーツを選定していくと、最新のSSDでも更に棲み分けが行われており、一番ハイエンドなものだとAmazonでさえも欠品している状態が続いていることが判明した。下記にウェスタンデジタル製のSSDの基本形をご紹介する。恐らく普通は上段にあるWD Blueのタイプ(PC増設・保存用)に分類されるものを利用されていると思う。私も今まではこれなのだが、従来型のSATA接続(2.5インチHDDと見た目はそっくりな方)よりも高速化した手前のNVMeタイプを今回は利用する。だがその通信プロトコルであるPCIe接続と呼ばれるものも既に Generationが3世代目から4世代目に移りつつある。前者で読み取り速度が最大3470MB/秒、後者で最大7000MB/秒となる。どのくらいこれが早いのかと言えば、一般的なHDDが早くても最大100MB/秒ぐらいなのでそこから推し量ってみると分かるかも知れない。例えば、下の青いSATA接続のSSD(大きい方)でさえ最大560MB/秒とHDDの読み取り速度の約6倍弱となるが、HDDの古いパソコンからSSDに変えた時に誰もが最初に「凄く早くなった」と実感したのは僅かこの程度の差異による。ならば最大3470MB/秒というと、更にその6倍程度であり、最大7000MB/秒となると更にその2倍弱の速さということになるので、想像の域をかなり超える。

ただ最大7000MB/秒のモデルは現在SONYのゲーム機であるPS5用途で需要が急増、全くAmazonでもYodobashiでも手に入らない状況にある。ここでもサプライチェーンの目詰まりかと一瞬思ったが調べてみると面白いことが分かった。それはSONYのPS5のバージョンアップに起因するらしい。「PlayStation 5」(PS5)がシステムソフトウェアのアップデートにより、M.2 NVMe SSDの増設に公式対応出来るようになり、「ヒートシンクをつけていて連続リードは毎秒5500MB以上を推奨するなど、要件がなかなかシビアなことが原因らしい。PS5ユーザー恐るべしである。結局、上記図の右下「ゲーム用」とあるタイプの二つあるうちの上段のものとすることにした。

追記:金曜日にamazonに発注し、土曜日に入手したが、どうしても気になり検索しまくると、下記画像をクリックして貰うと開くウェスタンデジタルのサイトから取り扱いストアをみつけ新規発注、同時にamazonにはキャンセル・返品手続きを申込み、月曜日には下記「WDS200T1X0E 内蔵SSD PCI-Express接続 WD BLACK SN850シリーズ [2TB /M.2]」が配送されることとなった。あらためてamazonの返品システムにも感心させられた。

実はまだ注文したグラフィックボードが届かない。またパソコンケースと光学ドライブを手に入れてしまえば、実は全く新規でそれなりなハイエンド・マシンが一台組上げられることが分かっているので、最後の大詰めで悩んでいる。経過はまたご報告させて頂く。

まとめ

パンデミックの今後をどう読むかがひとつの鍵

日本では衆議院選挙も終了し、これで新政権がスタートした。予想を大きく外した各メディアは何とか名誉挽回と考えているのか、何かに一矢報いたいと思っているのか、今でも与党批判をいろいろと繰り広げるが、それ以前に野党が完全に瓦解してしまった今では虚しいひとり相撲にしか見えない。少なくとも、市場関係者としての目線で見れば、これで当分は本質的な不確定要素は無くなった。問題点を考えるとすれば、中国等との新しい外交がどうなっていくのか、ということだけだろう。

そこで、一番の問題はパンデミックの行方がどうなるかだ。前述したようにとても世界的にはこのまま収束に向かうとは思えず、欧州の段階で何とか抑え込めるか、再度拡大するかだ。だが、経済が止まる程の厳しいロックダウンがこの先も行われるかと言えば、正直、その可能性は低いだろうと考える。ワクチン接種者の中でも「ブレークスルー感染」があることは明らかだが、多くはワクチン未接種の人の間で感染が拡がっているだけだ。また仮に感染したとしても、ワクチン接種済みの場合は重症化リスクはかなり低い。だからこそ、米国などは経済が巻き直されている。米国での現状については既報「【特別レポート】留学生が見たリアルな米国の新型コロナ事情」などをご参考頂ければ思う。実はこの記事を書いたのはお気付きの人もいるだろうと思われるが、私の息子だ。だから正真正銘余計なバイアスを掛けていないリアルな米国事情と言える。また米国での人々のコロナに対する考えというのもリアルに分かるというものだ。間違いなく言えることは、日本の反応は「超ヒステリック」としか言いようが無い。それは国内の状況についてだけではなく、世界の動静についてもだ。今回、世界の感染者状況について触れたのは、恐らく遠からず世界で再感染拡大が始まっている、日本にも押し寄せる、冬に向かって再び大変なことになるというムードが醸し出されるリスクが高いと考えたからだ。

まずは下の図を見て欲しい。左が日本、右が米国だ。日本の人口は1.258億人、米国の人口は3.295億人、つまり米国は日本の2.6倍に過ぎず、ニューヨーク・マンハッタンなどの特殊なエリアを除けば、その広大な国土面積のお陰もあり、人口密度は極端に違う。ソーシャルディスタンスを常に意識したり、体が触れ合うような満員電車での通勤通学を強いられたりなども無い。当然、家も広いので、自宅隔離で隔離する各自の部屋が無いなどということも滅多に起こらない。その両国の現在の感染状況を見て何をどう考えるべきか。

単純にトレンドだけを比較するだけでも、如何に日本はかけ離れてCovid-19を克服してきたがまず分かる。そして注意してY軸の目盛りを見て貰えば、桁が全く違うことが分かる筈だ。米国の直近28日間の新規感染者数は212万人になるが、日本のそれは僅かに9523人だ。たったの0.45%程度でしかない。日本のY軸の目盛りは上限が200kに過ぎないが、米国は2Mなのだから。亡くなった人の方も日本は1k、米国は25kだ。これが昨年から一貫して「日本は騒ぎ過ぎ」とお伝えしてきた論拠だ。これらを明確にしないで危機感を煽ってきたメディアのレトリックの延長線上に自民党総裁選の予想があり、衆議院選挙の予想があった。だから全く予想が外れたという見方も出来るだろう。人々の方が余程に情報集めも分析も賢くされていたということだと思う。

ただそのおおらかな米国でも、テーパリング開始や足元の四半期決算発表などを受けて、ポスト・パンデミックを睨んだドタバタが始まっている。ロビンフッドのようなオンライントレードなども手伝って、個別の銘柄の動きは結構荒っぽい時がある。

ポジティブな方に荒っぽい展開となっているのがイーロン・マスク氏が率いるテスラ(TSLA)だろう。レンタカー会社ハーツ・グローバル・ホールディングスがテスラを2022年を通じてテスラ車の保有を増やす約42億ドル(約4800億円)規模の計画を発表した事などもポジティブに後押しし、株価が急騰した(2日にイーロン・マスクCEOはハーツによるテスラ車購入計画について契約をまだ結んでいないとツイートしている)ことなどもあり、イーロン・マスクCEOは人類未踏のお金持ちになったなどと騒がれている。だがこれをバブルと評価する人がいることも事実であり、実際トヨタと比較すると、テスラは第3四半期に24万1300台を販売したが、時価総額で同社の約1/5しかないトヨタは逆に減産を強いられ、下方修正したと言っても、なんと今年も1029万台以上を販売しようとしている。その差は単純に考えて10倍以上だ。HEV、PHEV、BEV、FCEVを合わせた電動車だけでも265万台とテスラよりも多い。予想PERで比較するとトヨタ(7203)は10.1倍でしかないが、テスラは291.88倍にもなる。ヘッジファンドならば、トヨタ自動車の株を買って、テスラの株を売るペアトレードを仕掛けてみたいと思うレベルだろう。

だが、それでもテスラは間違いなく実車を販売しており、既に利益は出ており、PERも計算出来る。それは充分に評価出来る。その傍らで、実は多くの「夢語り」企業が実際に公道を走行出来る電気自動車を生産していない。EV関係に拘らなければ、このパンデミック騒ぎの中で人気になった企業に利益がまだ出せずにPERも計算出来ないところは沢山ある。バブル崩壊で一番底無しに転落するのはこの手の会社の株だ。

例えば、ホームフィットネス事業を展開するペロトン・インタラクティブ(PTON)などは全く利益を計上出来ていないところで先般更なる売上の下方修正をしたことで35%以上も叩き売られた。始まったという見方が出来なくはない。それでもまだ55.64ドルもの値段がついているから米国市場の懐の深さを感じさせるが、ポスト・コロナを考えた時にはこの手の銘柄のダウンサイドは歯止めを考え難い。同じようなケースは日本株にもある。

ただ同社をつい最近まで「いまアメリカでもっともイケてるブランド」として日本でも推奨していた輩が居るから驚愕してしまう。同社のビジネス内容は「自宅でフィットネス・トレーニングをする際の固定式エクササイズ・バイク「ペロトン・バイク」、ならびにトレッドミル(ランニング・マシン)「ペロトン・トレッド」を販売する」ことらしい。ただ曰く「自宅にいながら、あたかもクラブ系フィットネスジムにいるのと同じような高揚感、連帯感、モチベーションを得られる環境を演出することで、顧客を長期ユーザーにする手法を編み出した」そうだ。もし自分自身でスポーツクラブのメンバーになったことがあれば、諸々いろいろと気付くのではないだろうか。私がこの手の銘柄で良く思うのは「自分で試してみたのか、そしてそんな高揚感は得られたのか」ということだ。少なくとも推奨するならその程度の裏付けは欲しいものだ。

一方、このペロトンの下落につられた会社にビデオ会議システムのZOOM(ZM)がある。私自身、ZOOMは実際によく利用しているが、大事なことは同社は既に利益を出しているということだ。そのPERは80.12倍、これはamazonの86.22倍よりも低い。ビデオ会議システムの競争は確かにMicrosoftのTeams+などもあり激化はしているが、日本でもビデオ会議の代名詞として「ZOOMしましょう」と言われるぐらいとなった。何よりも、実際に利益を出しているかどうかということは、極めて重要な投資判断のポイントだ。

もしこの先、更にポストパンデミックを真剣に市場が考えるようになった時、恐らく幅広くバリュエーションの議論は起きる筈。その時、投資家として動揺しないためにはポートフォリオの中身を冷静に見直しておくのも必要なことだ。「何故、何を追い掛けて、この投資をしているのか」という基本は投資を始める時にメモを取っている筈。それを見返すだけで今を再評価出来る。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。