FOMCは想定通り、そして市場金利は低下という事実

何故か利上げでひと騒ぎしたそうなメディアが多い

先週米国ではFOMCが行われ、そして日本でも日銀政策決定会合が行われた。ただその結果についての報道内容のイメージで市場動向を観察すると、恐らく混乱し、今後を見誤る可能性が高いと思われる。確かにFOMCでテーパリングの加速を決定することは決まった。FRBの公表文書に「FOMCは、純資産購入の月間ペースを国債で200億ドル、住宅ローン担保証券で100億ドル削減することを決定した」とある。それだけ減額しても尚「1月は国債を月額少なくとも400億ドル、住宅ローン担保証券を月額少なくとも200億ドル購入するが、毎月同様の純資産購入ペースの引き下げが適切であると判断している」と言っているので、このペースで購入額を減額すれば、4月の買い入れはゼロとなるという読みをして「3月末で終了することを決定した」とメディアなどは言っている。だが大事な一文があることは殆ど報じられていない。それが「経済見通しの変化によって正当化される場合は、購入ペースを調整する用意がある」という一文だ。しかも、どこにも3月で終了することとするとは謳っていない。

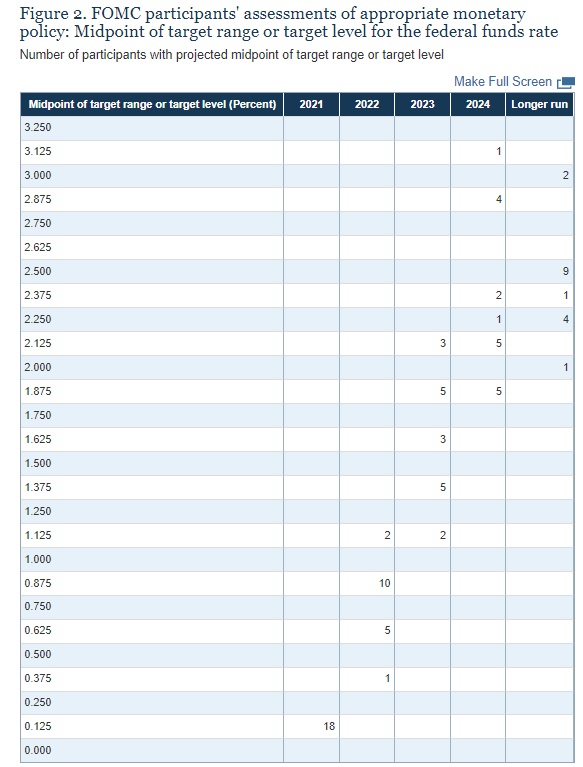

更に「2022年中に計3回の0.25%の利上げを行う見通しを示した」とも言われているが、これは下記に示す「ドット・チャート」とか「ドット・プロット」と呼ばれるものを見て「勝手解釈」をしているだけで、特に決定されたわけではない。これは下記のタイトルにもあるように、FOMCの参加者が”現時点で”考えると適切と思うFFレートの誘導水準を示したものであり、確かに前回のFOMC時とは変わっているが、それは意思決定されたわけでは無い。2022年を見ると0.875%を適切と考えているFOMCメンバーが10人となったことは分かる。従って、現行水準よりは0.75%上なので、0.25%ずつ3回で丁度いいと考えたわけだ。だが重要なのは、次回のFOMCの時も同じという保証は何処にも無いということ。繰り返しになるが「ドット・チャート」は毎回変化するものだ。

FOMC声明文 (←原文をダウンロード出来ます)を見て貰えば分かるが、従ってどこにも「2022年中に計3回の0.25%の利上げを行う見通し」などという記載あるわけはない。また前回の時と今回でドットの位置が変化したことでこのような報じられ方をしているが、次回以降にドットの分布位置が再度変わることも充分にあり得るということでもある。ただ多くのメディアは何故か「利上げだ、利上げ。テーパリングを加速したら、次は利上げだぞー」と叫びたいようである。

その煽りの一例として、FOMCの決定の前日に発表された米生産者物価指数(PPI)については「11月の米生産者物価指数(PPI)は過去最大の伸びを記録。米消費者と生産者の物価指数がいずれも大幅に上昇したことから、米金融当局が行動を迫られるとの見方が広がり地合いが悪化した。FOMC決定を翌日に控える中、予想を上回る米PPIを受けてインフレ懸念が再燃し、米国債利回りが上昇した。米国債市場ではニューヨーク時間午後4時11分現在、10年債利回りが2ベーシスポイント(bp、1bp=0.01%)上昇の1.44%。2年債利回りは0.65%を突破した」などという単語を羅列している。

実際に金利は定性的な表現として「上昇」しているのは事実なので「米国債利回りが上昇した」という言い方に誤りはない。ただ期間10年間の債券でたったか「2ノッチ」の0.02%の上昇でしかなく、また2年債にとって「0.65%を突破」がどんなブレークスルーをもつのかと言えば、何もない。何故なら、前々週の2年債の水準は0.68~0.69%にまで上がるからだ。因みに、実数値で先週一週間を示すと、月曜日から順番に0.63%、0.66%、0.67%、0.62%、0.64%となっている。利上げをしたいのはFRBではなく「タカ派のメディア」の方にしか私には見えないが、どんな恣意があるのだろうか。

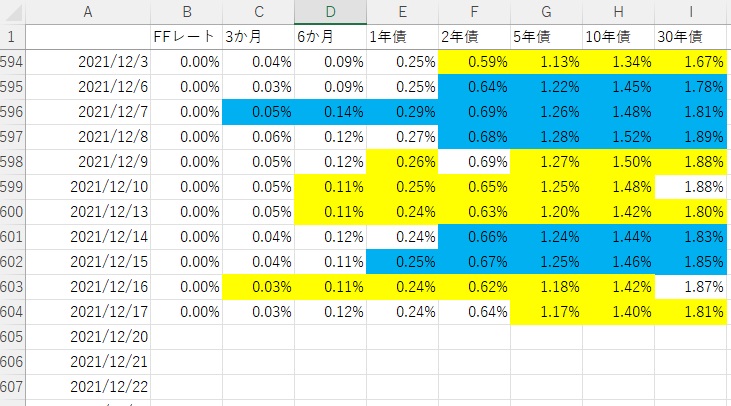

実はこの2年債の利回り水準も、10年債の利回り水準も、先々週もっと高い水準になっていることは前述したが、下に示すエクセルシートを参考にして欲しい。

例えば12月7日から9日は明らかに先週一週間のどの日よりも高いのだ。ただ毎日私のように米国債利回りをきちんと記録し、観察している人も少ないと思われ、この字面だけ追えば、間違いなく「金利上昇が全ての要因」と捉えてしまってもおかしくないという訳だ。実はファンドマネージャーでも株式担当で金利回りをきちんと毎日チェックしている人は、私の見聞録の中ではあまり知らない。ましてやセールスパーソンでは見たことが無い。

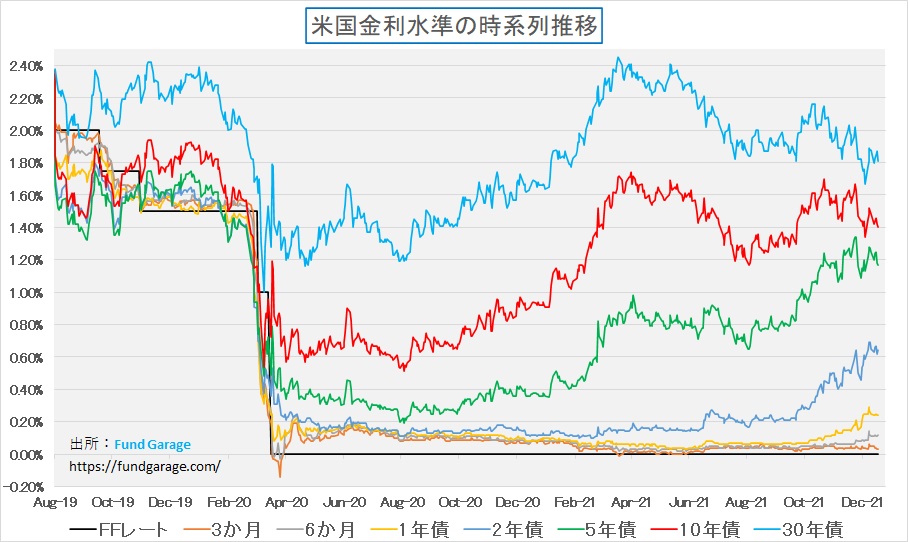

このエクセルシートを利用して作った時系列チャートのひとつがいつもお見せしている時系列のチャートだ。10年債金利に5年債金利と2年債金利がにじり寄っていることを「いろいろな解釈」をつける人が今後出てくるだろうと思われるが、このチャートの左側部分をみれば、それらがナンセンスな議論であることは一目瞭然だ。長短逆転どころか、何が何処に居るのかさえ分かり難いのだから。

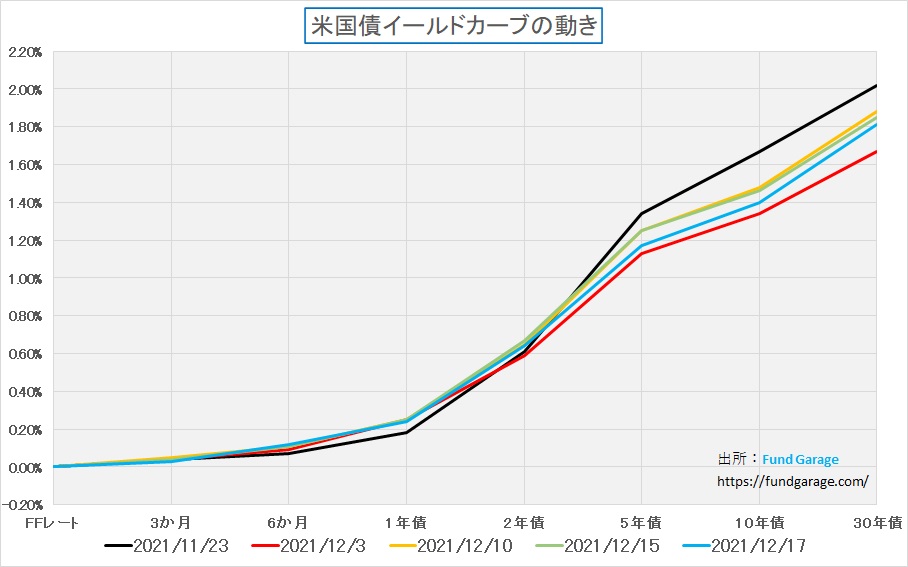

またもうひとつ作成出来るのがイールドカーブのチャート。スティープ化(イールドカーブが立ち上がること)とか、フラットニング(平たくなること)を債券市場が予見する景気見通しなどとして考えることがよくあるが、少なくとも現状の水準では通常変動の範囲にしか見て取れない。

更にご覧頂ける通り、先々週末から先週末までのイールドカーブの動きは、5年債ゾーンから上はすべて11月23日から12月3日までの変動範囲に収まってしまう。ただ確かに利上げ話の影響もあって1年債から2年債は20bp程度は上昇した。問題はこれがこれからの世界経済、そして株式市場などにどんな影響を与えるのかということだ。ひとつはドル高に動いて、「基本は円高基調」を唱える為替ストラテジストが多い日本円でも113円台から114円台の円安に動いた。

株式市場は総じて軟調だった

日経平均もTOPIXも先週は辛うじて騰落率でプラスを維持したが、実感としては先週の株価は下落したという思いの方が強い。米国市場を追い掛けている人ならば尚更だろう。ただマザーズの下落率が飛び抜けて際立っていることが、市場参加者の属性を見るように思われる。

日本市場も17日の前場終り頃から情けなく下がり始めた。外出先で見たので「また日銀が金融政策決定会合でなんか言ったのかな?」と思ったが、案の定、日経新聞のWebにこんな見出しの記事をみつけた。それは「日銀、コロナ対応の縮小決定 中小企業支援は半年間延長」というものだ。だが記事の内容を見ると「日銀は17日の金融政策決定会合で、新型コロナウイルス禍に対応した資金繰り支援策の縮小を決めた。コマーシャルペーパー(CP)・社債を計20兆円を上限に買い入れる措置を2022年3月末の期限通りに終える一方、金融機関に有利な条件で貸し出しの原資を供給する特別オペ(公開市場操作)は9月末まで半年間延長する。大規模な金融緩和策は現状維持した」というものだった。もう国語力の問題でしか無いのだが、ヘッドラインで脊髄反射的に動くディーラーやアルゴリズム取引にとって、この見出しと本文に乖離を感じるのは私だけだろうか。要は予定通りにCPと社債の買い入れを止めるだけで、大規模な金融緩和策は維持するということだ。

事実、その後に開かれた日銀総裁の会見では「国債や上場投資信託(ETF)の購入が減少しているものの、現在の大規模な金融緩和政策の縮小や正常化プロセスに入っていることはないとの認識」を示したとBloombergなどは報じている。敢えてこれを付言したのは「日経平均500円超安、日銀会合受け 世界の緩和縮小警戒」という見出しの記事(日経新聞)が出るような展開となったからだ。

この一連の流れが教えてくれていることは、「必ず原文を確認しよう」ということ。もしかすると記者やメディアには何の恣意性も無く、単に国語力の問題だけなのかも知れないが、明らかに原文の意図とは違うニュアンスを伝えるものが数多あるということだ。当然これらを受けて、昨今は専門家と称する人達だけでなく、ネット上の書き込み類も増えて来る。情報氾濫の中で正確な判断、若しくは悔いない判断をする為には、源流を遡って、原本にあたるしかない。それをどう解釈するかは自分自身の国語力なのだから。

昔、FRB議長に有名なグリーンスパンという人が居た。何が彼を有名にしたかと言えば、市場との対話が非常に上手だったのだ。当時、グリーンスパン議長の発言は「グリーンスパン文学」と呼ばれるほど、その解釈に専門性を有したものだ。だからかも知れないが、当時はそんな脊髄反射的な短絡的な動きは起こらず、その文脈をじっくりと解釈するゆとりが市場にもあった。だが仮に市場が脊髄反射的な動きを一時的にしたとしても、事実が異なるならば、市場はあるべき方向へ向かうのも事実。もしかするとそこにはチャンスがあるのかも知れない。

オミクロン株の話をどうこなしていくか

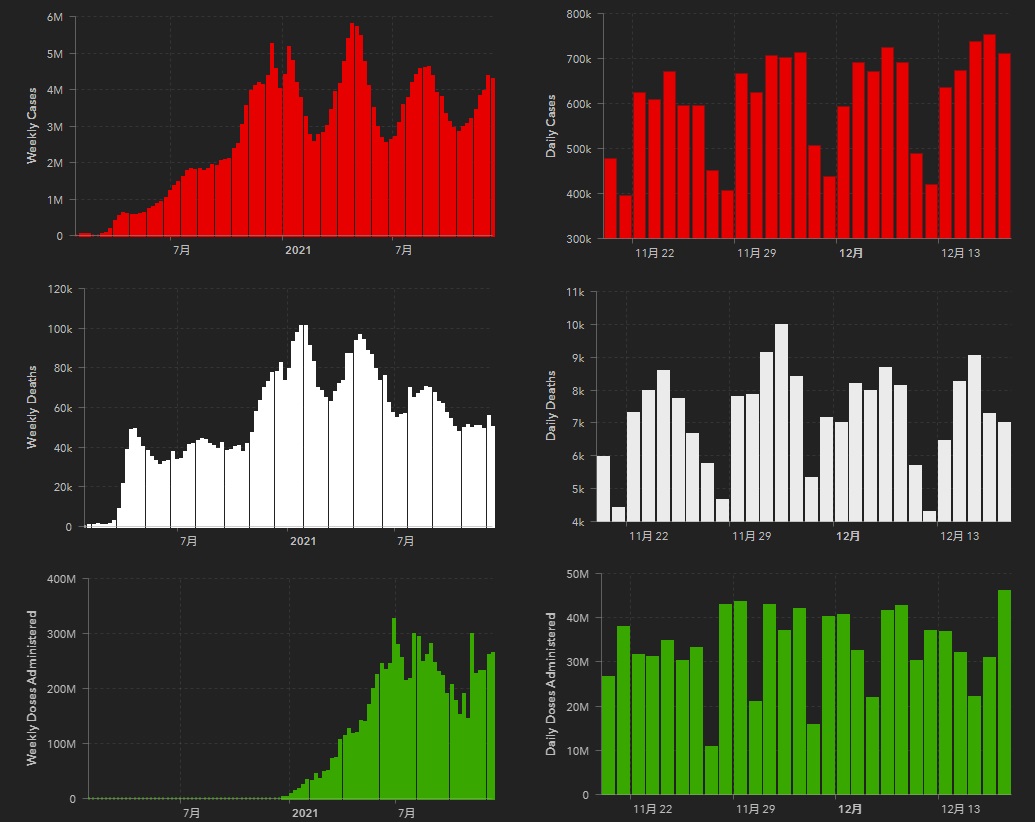

新型コロナウイルスの感染拡大をどう捉えるべきかを考える時、まず最初に意識しないとならないのは、日本は世界の中でも「類を見ない国」であり、悪く言えば「異常にヒステリックな対応」でもあり、だからこそ「極端に少ない感染者」で過ごせているという事実だ。ジョンズホプキンス大学の統計によれば、日本は過去28日に間に僅か3090人の新規感染者、亡くなった人は37人、累計の感染者数は173万人に過ぎない。一方、英国は過去28日に間に144万人の新規感染者、亡くなった人は3,351人、累計の感染者数は1134万人、ドイツで143万人の新規感染者、亡くなった人は8,819人、累計の感染者数は679万人、フランスで114万人の新規感染者、亡くなった人は2,935人、累計の感染者数は868万人という数値だ。英国、ドイツ、フランス、この3国は勿論総人口は日本よりも少ない。そして肝心な米国だが、305万人の新規感染者、亡くなった人は34,397人、累計の感染者数は5,075万人と更に飛び抜ける。だから日本での生活実感でこの状況を推し量ってはいけないということだ。イギリスでオミクロン株の感染により亡くなった人が世界で初めて1人出たと報じられたが、そんなに声を大にして騒ぎを起こすべき確率の話かどうかは、受け取る人の考え方次第だ。

世界の感染者数の動向を見ると下記のようになる。左がWeelyで、右がDailyの過去28日間。当然のことながら、世界全体で見て「コロナの脅威」が消えたとはまだまだ誰にも言える状況では無いだろう。徐々に亡くなる人のトレンドは右肩下がりになって来てはいるものの、激減したとは言い難い。ワクチン接種と、種々の医療的な対応方法の経験値の積み重ねが徐々に奏功してきているとは言えるようには思うが、単に「爆発的な感染拡大」を抑え込めているというだけとも言える。

新規感染者のオミクロン株比率はまだそんなに高くは無いようだ。新しいウイルスの変異株であり、南アフリカで急激に拡がったことなどから当初はかなり恐れられたが、徐々に感染力は強いが重症化率はかなり低いなどの研究結果などが出ているので、オミクロン株を特別扱いする必要は本来は無いのかも知れない。それよりも、単純に新型コロナは未だに世界中で猛威を奮っているままだという認識が正しいだろう。ただひとつ言えることは、ワクチン接種が2度済んだ人の新規感染は「ブレークスルー感染」として残されているものの、新規感染者の多くはワクチン未接種の人達だということだ。

ただこれだけの感染者数が世界中でまだ存在するということは、「ポスト・コロナ」と考えるのは相当に時期尚早ではあろう。あくまでも「ウイズ・コロナ」の中で、どのように経済を正常稼働させ、それを続けられるようにするのかということだ。つまり決して人類はまだコロナを克服してはいない。

だとすれば、まだ「サプライチェーンの目詰まり」は消えるとは思えない。つまりサプライチェーンの目詰まりに伴う物価上昇は残念ながら金融政策でコントロール出来るものとは異質なものとして続く可能性が高い。逆に、あまり考えたくはない話だが、景気の再失速の可能性も否定出来ないということだ。少なくとも、中国経済が相次ぐロックダウンなどのお陰で失速し始めていることは確認されている。単純な楽観論のシナリオにはならず、再度金融はバルブを開かざるを得なくなる可能性だってあるだろうと思われる。しかしその中で確かなものがひとつある。それは「DX(デジタルトランスフォーメーション)は止まらない」ということだ。

「トリプルウィッチング」が証明したこと

実は上述の事を確信した背景には、先週金曜日の米国市場の動きがある。木曜日の動きも絡む。16日木曜日の米国市場、NYダウが△29.79ドルの下落に留まる一方で、NASDAQは△385.15ポイントも下落した。しかしその翌日、今度はNYダウが△532.20ドルの下落となる中、NASDAQは僅か△10.75ポイントの下落に収まっている。もうひとつ記憶を紐解いて貰うと、FOMCが終わった15日のNY市場では、三指数が揃って上昇、NYダウが+383.25ドル、S&P500が+75.76pts、NASDAQが+32794ptsとなっている。その一方で、金利の方は僅か1bpから2bpの話ではあるが、1年債から30年債まで全てが上昇しているのだ。「金利上昇の中で株価も上昇した」と言って差し支えない。

だがその翌日、NASDAQが△385.15ptsも下落した16日、2年債は△5bp、5年債は△7bp、10年債も△4bpの下落となっている。つまり「金利低下の中で株価も下落した」と言うことだ。そして17日には5年債が△1bp、10年債が△2bp、30年債が△6bpの下落となっている。この日はNYダウが元気よく下落した。どうだろう、金利と株価変動の動きがこれまでのストーリーとは全く違う展開となっているということだ。

その背景には恐らく「トリプルウィッチング」が関係していると思われる。日本で言うならば先物とオプションの取引期限満了日が重なる「メジャーSQ」と呼ばれる存在に相当するが、米国では先物と株価指数オプション取引に加えて、個別株オプションの取引期限満了日を含めた形となる。いつもお伝えしているように、株価の長期トレンドは企業収益によって左右されるが、短期的には株価変動は需給が決める。その最たる日が「トリプルウィッチング」だ。

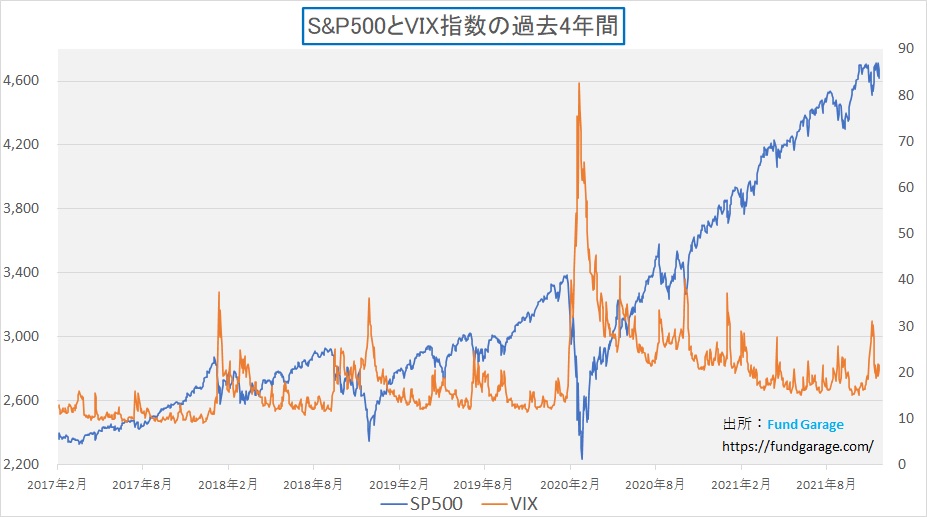

昨今、「恐怖指数」と別名を取る「VIX指数」は恒常的にパンデミック前よりも高い水準にある。これを単純に市場が不安心理を抱えてボラタイルであるからと見る向きも多いが、そもそもVIX指数とはS&P500指数のオプションから逆算されるインプライドボラティリティのことだ。別に人の心理状態を指数化したものでは無い。ならば本来のこの数値が示しているものはオプション取引の活況度と見るのが正しい。ただオプションはヘッジ・ニーズの高まりに伴って使われることが多いので、その背景にある投資家の心理状態を写すとして「恐怖指数」などと呼ばれているだけだ。

その恐怖指数がずっと20位のところにある現在、その満期日の決済では、オプション取引のマーケット・メーカーは当然一旦そのポジションを精算せざるを得ない。その個別オプションと指数オプションの満期日取引が重なるのがトリプル・ウィッチングだ。昨今では、ロビンフッドなどのオンラインブローカーが個別株オプション取引を個人投資家に随分と勧めていることもあり、決済日には予想外の需給が発生したりする。取り分け、DXに絡む銘柄などの動きの良い銘柄には個別株オプションが活発に行われており、それに絡むディーラーのポジションが一気に動くとも言える。

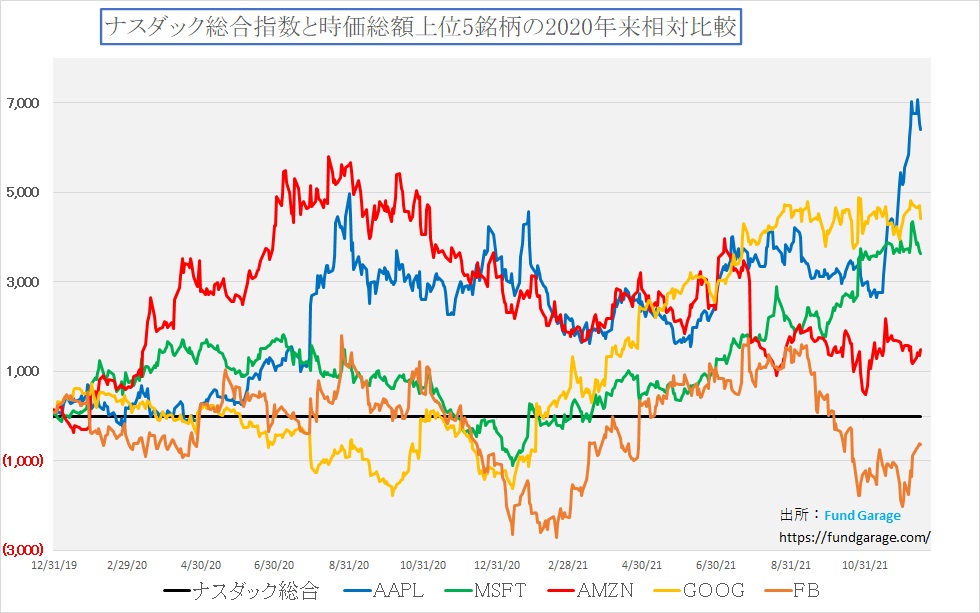

17日の個別銘柄の動きを見ていると、その一週間ぐらい前からおかしな動きをしていると思われたものが、粗方適正な方向へ動いたように見える。下のGAFA+Mのナスダックに対する相対評価でもそれを垣間見ることが出来る。

右肩上がりのビジネス・トレンド

トヨタのEV戦略

正直な話、14日に行われたトヨタ自動車の「バッテリーEV戦略に関する説明会」に関しては驚いた。何を驚いたかと言えば「レクサスは、2030年までにすべてのカテゴリーでバッテリーEVのフルラインナップを実現し、欧州、北米、中国でバッテリーEV100%、グローバルで100万台の販売を目指します。さらに、2035年にはグローバルでバッテリーEV100%を目指します」と豊田章男社長自らが宣言したからだ。トヨタが現在保有しているバッテリー・マネージメントなどの技術力をもってすれば、2035年までにバッテリーEV100%を実現することは難しくないであろうし、逆に数ある自動車メーカーの中で、最短距離に居るのがトヨタだとも言えるのだから、その意味では「大風呂敷を拡げた」という感覚は全くない。何を驚いたかと言えば、たとえ「レクサス」部門だけとはいえ、全車をBEV化するということだ。

ただ豊田章男社長のプレゼンテーションを最後まで聞くと、ある意味で「なるほどね」と納得させられる。それはこのくだりだ。「カーボンニュートラルのカギを握るのがエネルギーです。現時点では、地域によって、エネルギー事情は大きく異なります。だからこそトヨタは各国、各地域の、いかなる状況、いかなるニーズにも対応し、カーボンニュートラルの多様な選択肢をご提供したいと思っております。どれを選ぶか。それを決めるのは、私たちではなく、各地域の市場であり、お客様です。どうしてここまでして選択肢を残すのか。経営的な話で言うなら、選択と集中をしたほうが効率的かもしれません。しかし、私は、未来を予測することよりも、変化にすぐ対応できることが大切だと考えております。だからこそ、正解への道筋がはっきりするまで、お客様の選択肢を残し続けたいと考えています」ということ。すなわち、レクサスはBEV100%を2035年までに目指すと言う一方で、一言もHEVやPHEV、或いはFCEVや水素エンジンも含めて、どれも止めるとは言っていないということ。そして「正解への道筋がはっきりするまで、お客様の選択肢を残し続けたい」と言っているということだ。

2030年にバッテリーEVのグローバル販売台数で年間350万台を目指すという真意

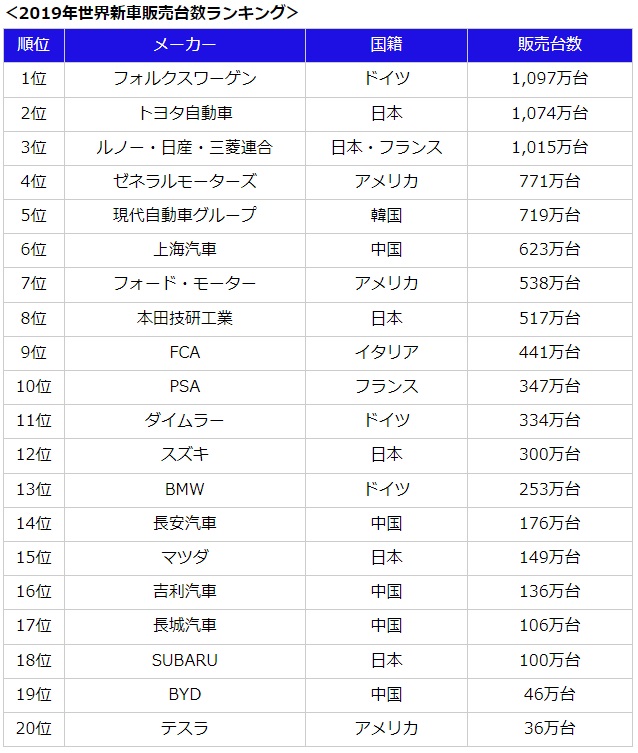

今回のBEVに対するトヨタ自動車の発表は、ある意味ではトヨタが本気で自分たちの底力の奥深さを世の中に示そうとしたことの結果かもしれない。年間350万台という規模感は、当初の200万台でさえ凄いことなのだが、それに150万台プラスした350万台の意味は世界の各自動車メーカーの新車販売台数を見ればリアルに実感して貰えるだろうと思う。下記にまず2019年のトップ20の一覧をお見せする。一目瞭然、単独メーカーで1000万台以上の新車を販売しているのは実はトヨタ自動車だけなのだ。1位のフォルクスワーゲンには、アウディやポルシェなどのグループ・ブランドが含まれている。それを言うならトヨタ自動車もレクサスを含んでいるから同じと言えば同じなのだが、日本ではアウディやポルシェがフォルクスワーゲン傘下の1ブランドであることをご存知ない方も多いの、敢えてコメントさせて頂く。

驚かれるかも知れないが、メルセデスベンツでお馴染みのダイムラーは全ブランドを挙げても350万台に満たない。BMWは更に少なく253万台だ。因みにコロナ禍のパンデミックで大きく経済活動が止まった2020年で見ると、1位がトヨタ自動車で953万台、2位がフォルクスワーゲンで931万台、そして3位が日産・ルノー・三菱グループの780万台となる。

従って、350万台のBEVを全世界で販売するという目標は、少なくとも2019年のダイムラー社の全体販売量よりも遥かに多い台数をBEV化するということ。豊田章男社長が質疑応答の中で何度も言及しているが、総販売台数の1000万台というレベルから見るか、BEVの350万台という数値から見るかで、だいぶ見える景色が変わってくるというものだ。その背景にあるのは、どうやら一部の人々が「トヨタはBEVに興味がない」と言うことへの回答のようだ。トヨタ自動車と言えども民間企業であり、消費者があって、株主があって成り立っている以上、やはりポピュリズムに対しては丁寧に対応しておかないとならないという経営判断なのだろうと思われた。

確かに世の中の風は間違いなく「電気自動車(BEV)にあらずんば、環境対応車にあらず」と言わんがばかりの風潮が罷り通っている。だからこそ、2019年には僅か39万台、大きく飛躍したと言われている2021年の見通しでも約75万台程度と予想されているテスラが、トヨタ自動車の時価総額2550億ドルの約3.7倍となる約9365億ドルの時価総額となっているのだ。この歪みが修正されることに、私は何ら違和感はない。テスラのバブルが弾けるのか、或いはトヨタ自動車が再評価されるのか、そのどちらかというよりも、恐らく両方だろうと思われるが、幾ら自由奔放な株式市場の値付けと言っても、この二銘柄を差異を検証する時、非常なる違和感を持ってしまうのは昨日今日の話ではない。

まとめ

金利が上昇すれば「根拠なき熱狂」の部分は弾けることもある

各国の中央銀行がインフレへの対応で頭を抱えている。その背景にあるのは旺盛な景気回復による需要の爆発というよりは、ある程度の需要の増加(回復)とサプライチェーンの目詰まりによる供給の低下に伴う需給ミスマッチだ。だから変に金融緩和を抑えてバルブを締め過ぎれば急激に景気回復はスローダウンするであろうし、かといって物価上昇も容認出来ない。ただ今回の世界的な物価上昇の背景は従来型のそれとは違う、すなわち従来からの経済学で証明されたモデルでは説明がつかないものだと言える。単純に考えて、日本国内でも補助金や助成金、支援金など名目は兎も角として資金援助をしないとならない業態・業種は多いと言われている中で、金融のバルブを締めるというのは、そんな資金援助みたいなことはしないと宣言しているのと同じだ。寧ろガンガンお金をバラ撒いて行かないと、立ち行かずに倒産の山となるとも言われている。さてそんな中でどうしようかという話だ。

英国では中央銀行は利上げをすることを決めた。だがその横でECBは利上げどころか、まだ全開のバルブを元に戻し始めることさえも逡巡している。米国は徐々に元に戻すように動き始めた。日本は当初の予定通りをアナウンスするのと同時に「これは引き締めなどとは違う」と説明書きを添えて誤解を招かないようにしている。その傍らで、サプライチェーンの目詰まりの原因となった新型コロナウイルスの感染拡大は「オミクロン株」という新しい感染力が極めて高い変異株を伴って、再び北半球の冬に向かって感染拡大を始めているような状況だ。

更に悪いことに、ウクライナを巡って米国とロシアは睨み合いを強めつつあり、また北京オリンピックを前に、米国、豪州、英国、加州などを先頭に中国との不協和音は日毎高まっている状況である。

そして直近では米国テキサス州を襲った竜巻に代表されるような、世界的な異常気象を原因とした自然災害がその頻度を高めている。日本でも北海道の太平洋側で拡がった赤潮被害により、ウニに代表される海産物は相当な被害を受けた。

こうした現実を考えると、どう楽観的に見ても「コロナさえ終われば元の通りの日常になり、景気は急激に立ち上がる需要を伴ってインフレさえも起こしながら急回復する」という絵を描くことは出来ない。寧ろ旧来型の固い頭で考えたやり方を押し通そうとするがために、景気回復しそうな勢いはどこかで急ブレーキを踏みそうだと見立てることの方が正しいように思う。米国の利上げは新興国からの資金還流を想起させ、新興国は通貨安から輸入物価インフレに苦しみながら通貨危機のリスクを抱えるようになるのが歴史が教えるところだ。

だからこそ、私には楽観的な絵はなかなか描けそうにない。ただこれらを背景に、環境問題への対応を含めたカーボンニュートラルへの道筋、或いはリモート・ワークを中心としたDX(デジタルトランスフォーメーション)への流れは、実需に裏付けされた「右肩上がりのビジネス・トレンド」として根強いものがあるだろうと引続き考えている。

一方で、市場取引の方法も個別株オプション取引の米国での個人投資家への拡大など、旧来の伝統的な手法だけの時代は終焉を迎えつつある。これにより、市場の分析の仕方にも変化を起こさないとならない。その例のひとつがトリプルウィッチングだった。ただそれも終わり、年末に向かって新たな仕掛けは入り難くなるだろう。12月20日の週と言えば、通常は今年の市場動向を顧みると、ここから年内に新しく攻めのポジションを作る人も少ない筈。もし今も私がポジションを持っているファンドマネージャーだとすれば、そう考えて大人しくしているだろうと思う。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。