大局観からミクロを考える癖が必要

「利上げの話」ばかりが届くけれど・・・。

複雑な話を説明しようとすると「サルでも分かるように説明しろ」と昔からよく言われるが、それは決して「サル」の目線で捉えられることだけを説明しろという話ではない。真意は単に「簡単に、平易に説明しなさい」ということだ。だがどうやら昨今は市場関係者も安易なポピュリズムなのか、「サル」の目線で捉えられる範囲だけで「キーキー」と騒いで見せる。ただ本当はそうした騒ぎの中にこそ美味しいリンゴが落ちているというのは忘れがちだ。冷静に先週の市場騰落率を見ると、実はたいした変動はしていない。後述するが、実際の市場の動きは一週間分で締めた数値よりもより大きくなっている。実際、先週も日経平均が前日比540円高した日があり、300円安した日があり、28000円割れも見たのだから。

ただマザーズ市場の崩落には目を見張る。先週だけでも△4.34%も下落したが、年初来で見ると既に△14.49%も下落している。これは日米株式市場を通じて一番であり、非常に大きい。「喉元過ぎれば熱さを忘れる」とはよく言われるが、これが「日本株の中小型株リスク」と言えるだろう。IPO直後の企業を含め、恐らく投資家の殆どはその企業実態を知らないにもかかわらず、値動きの良さに釣られてエントリーしてしまう銘柄が多いからだろう。何かで流れが逆転すると、企業実態をあまり把握していない分だけ不安心理が募り、結局は我先にと売り急ぐことになる。だから一度値崩れ始めると簡単に一方通行になり易いのが中小型株の特徴だ。まあ、ボラタイルな取引をしたいというのならば止はしないが、本来は大型優良株などへの投資で手慣れてから始めるべきなのが中小型株投資だ。最初から一攫千金を狙ってはいけない。

先々週の週間騰落率の方が先週(上記)よりも絶対値がもう少し大きかったが、それでも実際はザラ場の動きを含めてその上下変動は大きく感じられた。ただ週末毎の終値比較で見ていくと、たいした下落率にはなっていない。この2週間は私自身も最終的に集計してみて「やっぱりこんなもんかぁ」と思ってしまうほどだ。気持ちの中では「もっと動いたような気がしたけどなぁ・・・」と思っている。でも実はあながちそれは気のせいだけとは言えない。

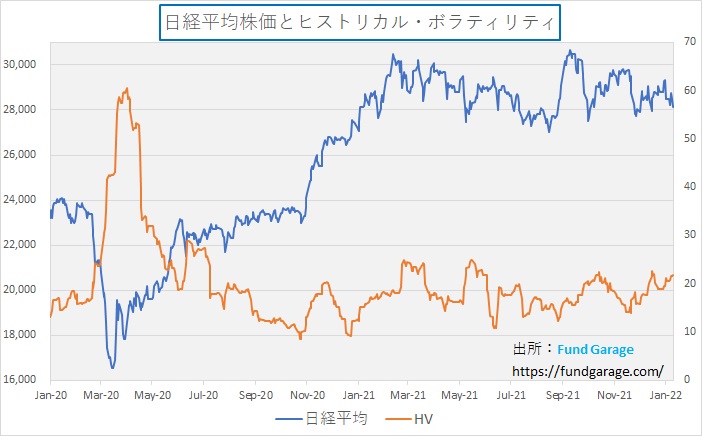

下のチャートを見て頂きたい。これは日経平均株価とそのヒストリカル・ボラティリティ(以下HV)の比較チャートだ。本来はもう少し長い期間をお見せして、日経平均株価と負の相関関係があることを説明するのだが、今回ここでご紹介するのは意図が違う。それは足元でのHVの上昇傾向をお伝えしたいからだ。ご覧いただける通り、現時点のHVは21.9、この水準は2021年6月16日の10.8、2020年12月28日の9.2、2020年10月29日の8.6の約2倍から2.5倍に相当する。そして位置づけとしても、パンデミック騒動の時を除くと決してこの2年間で低い方ではない。つまり、短期的に日毎の変動ではかなり上下に動いているということだ。

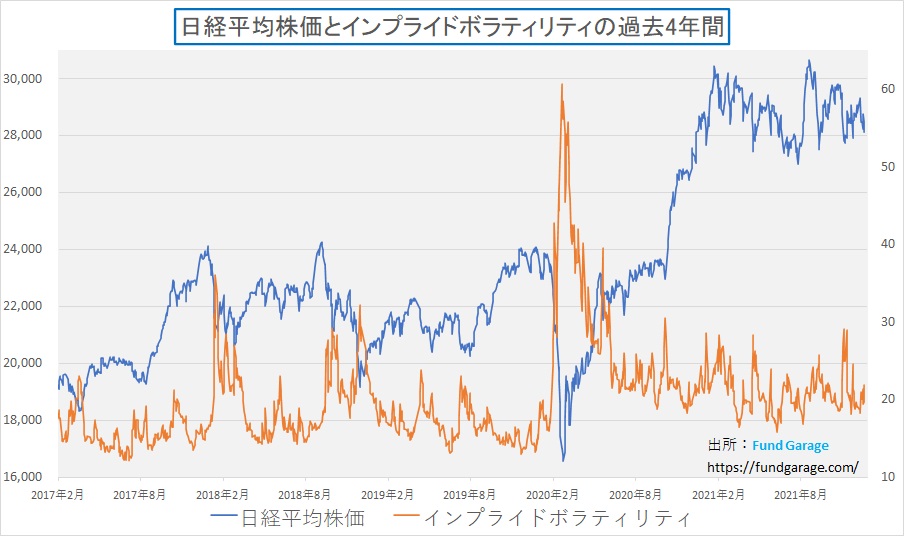

ならばということで、次にもう一つのチャートを見て頂こう。こちらはいつもお見せしている日経平均とインプライドボラティリティ(以下IV)のチャート。足元のIVの数値はHVと同じ21.9なのだが、その水準はパンデミック騒動後では高いどころか寧ろ低い方に位置している。同じボラティリティでありながら、全く同じ21.9でありながら、過去との相対的な位置づけが全然違うのは不思議に思われないだろうか。「ボラティリティが高いからね」などと一言で片づける場合があるが、この2種類は全く意味合いも計算方法も違うからこそ、こんな結果になっている。

ヒストリカル・ボラティリティとインプライド・ボラティリティ

ボラティリティという単語がマーケット関係の説明で日本で使われるようになったのは2000年以降だ。そう断言出来る理由は以前もお伝えしたが、TV東京のモーニングサテライトでレギュラー・コメンテーターをしていた時、「ボラティリティ」という単語を使って日米市場について言及しようとするとプロデューサーから「なるたけ使わないでくれ」と言われたことを鮮明に記憶しているからだ。視聴者に馴染みない単語はご法度だった。

そしてこの「ボラティリティ」には、対象資産の過去の変動率の標準偏差を計算した「ヒストリカル・ボラティリティ」と、その原資産に対するオプションのATM(アットザマネー)の取引値段から逆算する織り込まれている「インプライド・ボラティリティ」に分けることが出来る。何故なら、オプションの価格の決定要因は「原資産の価格、行使価格、行使可能期間、金利水準、そしてボラティリティ」の5つとなっている(ブラック・ショールズ・モデル)からだ。オプションを発行する時は、このボラティリティは推計してプレミアム価格を算出するが、日経平均オプションなどのように市場取引より価格が決定されているオプションならば、逆算してこのボラティリティを市場は幾らとして計算しているかを算出することが出来る。

すなわちHVは原資産自体の実際の動きを反映しているの大して、IVは原資産の今後の動きに対して市場がヘッジなどをどのようにオプションを通じて取引をしようとしているかから逆算されている。すなわち、同じ日経平均の「ボラティリティ」ではあるが、計算根拠物がリアルに違うということだ。

そこまでを理解した上で、上記2つのチャートを見て比べて、なぜHVの方はパンデミック騒動後の高値圏にいるのかを考えてみよう。それはすなわち、パンデミック騒動後の市場の揺り戻しなどが大きかった時と同じように、今も再び荒い値動きをしているということだ。だが一方でIVはそんなに高くなっていないということは、市場はオプションを積極的に使ってまでも、この先の市場展開をヘッジが必要となるような展開になるとは考えていないと見ることが出来る。株価が毎日大胆に上がったり、下がったりしていても、だからと言ってヘッジニーズを感じさせない動きだと言うことだ。

因みに、NY市場で「恐怖指数」と日本では読んでいるVIX指数、これはS&P500のインプライド・ボラティリティから来ている数値だ。

実際の市場参加者は米国金融政策だけを見ていない

このところ株価の上げ下げの要因については、まず殆どが米国の中央銀行たるFRBが「タカ派なのか、ハト派なのか」、「利上げ積極的なのか、否か」、「年間何回利上げをするのか?」という同じネタを使って繰り返されている。だが本来そうした金融政策ネタで動くべき「米国債券市場」はここ何回もお伝えしているように逆にたいした動きにはなっていない。債券市場の方が冷静であり、株式市場の方がエモーショナルだと言われるそのままな感じがする。

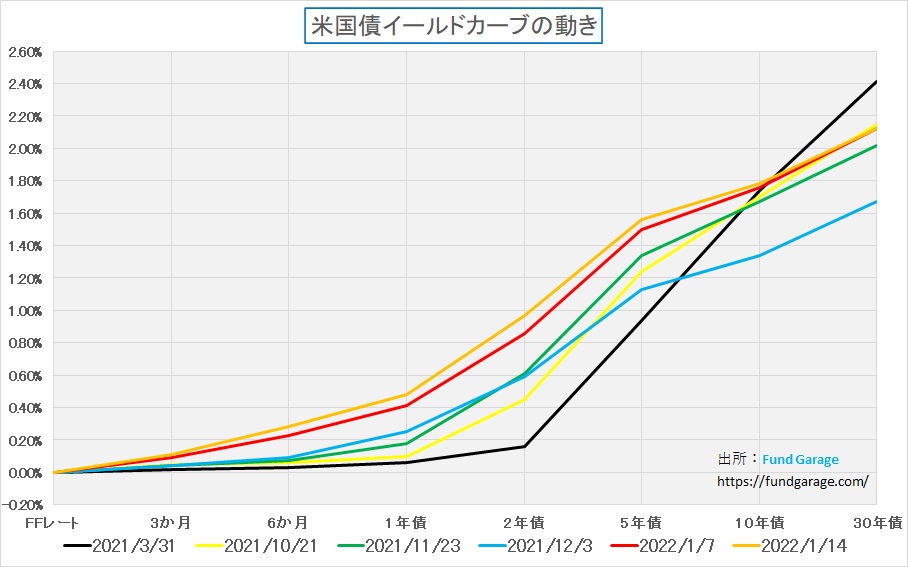

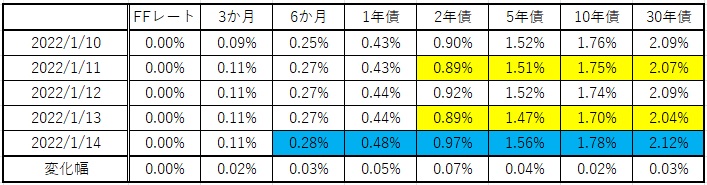

先週も1年から5年のゾーンで僅かに債券利回りは上昇したが、大騒ぎをするようなレベルには上昇していない。オレンジ色の線が先週末1月14日の分だが、「金利が上昇した」という表現自体に国語的な間違いはないが、その上げ幅を見ればヒステリックく騒ぐ必要があるかどうかは議論の余地があろう。決して投資判断に影響を与えるような幅での変動とは言えない。

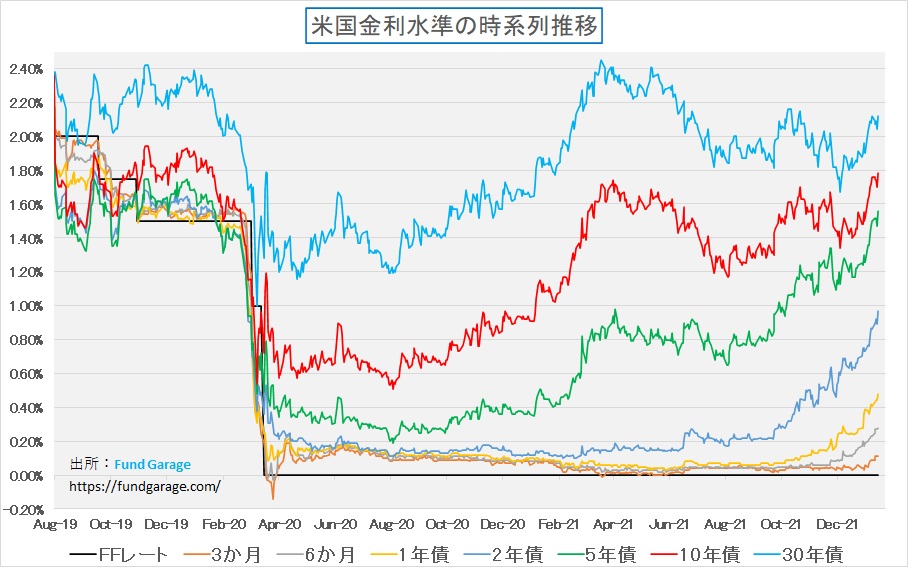

ならば下に掲示した時系列でみた方のチャートではどうかと言えば、2020年3月にFRBが一気にFFレートを1.5%から誘導目標を0.0%に引き下げた時、強引に連れ安するしかなかった他の短期金利が漸く元の水準目指して戻してきているだけと見るのが普通の見方だ。これで見ると、5年債の金利は2020年1月23日の水準にまで戻しているが、2年債の方はまだ2020年2月28日の0.91%を漸く取り戻した段階だ。これを単に「2年債や5年債は金利が上昇し、約2年ぶりの高値を付けています」と言われれば、歴史観が無ければ「2年ぶりの水準かぁ。金利が上がって大変だ」と思ってしまうだろう。

因みに先週1週間の各金利の変動を数値で確認出来るように、下記のような表を作ってみた。勿論「金利が上昇している」のは事実だが、この程度の金利上昇がどの程度投資判断にインパクトを与えるのかはかなり疑問だ。そしてもし13日と先々週末で比較すると、実は金利が低下していることがわかる。すなわち、市場は株価の上げ下げと、金利の上げ下げを別々に捉えているということだ。FRBがテーパリングのあと、直ぐに利上げするか、しないかのか、或いは何回利上げをするのかなどという金融政策だけを見ているわけではないということが歴然とわかる。

FRBの金融政策の本意を読み解く

恐らく市場コメンテーターなどよりFRBのジェローム・パウウェル議長やそのブレーン達の方が知恵は遥かに上だとよくわかる。見ていると色々と方法を駆使して、FRBは金融正常化を上手に行おうとしている。FRBの狙いは需給バランスの偏りで起きている物価上昇の修正であり、雇用の回復も、力強い需要の回復も止める気はない。さらに言えば、インフレ・ファイターとして、単に「利上げをしたい」というほど単純なものではない。その一つの理由には、米国の金融政策の変更や利上げは取り分け経済ファンダメンタルズが脆弱な新興国経済に大きな打撃を与え、金融クライシスを招き易いという面がある。新興国のどこかでデフォルトを招くようなことは絶対にしたくないということだ。ただそれでも間違いなく「アメリカ第一主義」であることは確かではある。

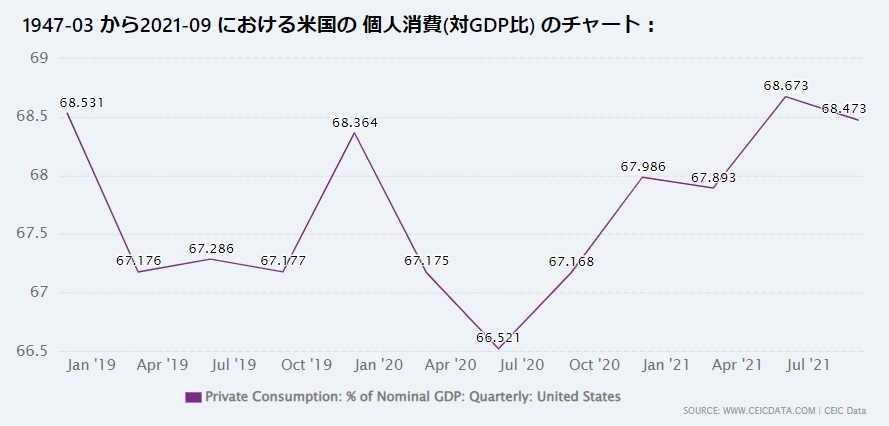

そう考えると、まず間違いなくFRBは米国株式市場が急落するようなことは考えていない。労働市場がタイト(労働力の供給が細っている)で失業率が下がる一方で、急激に回復している需要、その一番大きいのは自動車であり、住宅だ。住宅を買えば、当然それに合わせて家財道具や家電品を買い替える人が多い。そうした需要の回復を失速させたくはない。勿論物価上昇の背景には急激に移動が回復したためにガソリン(米国の移動は基本クルマ)価格が上昇したこと、航空運賃が上昇したことなども含まれる。これらの多くが正に個人消費が支えていることはご承知の通りだ。以下に米国のGDPに占める個人消費の割合を示したチャートを掲示する。踊ろうなかれ、現状で米国GDPの約68%は個人消費に依存している。

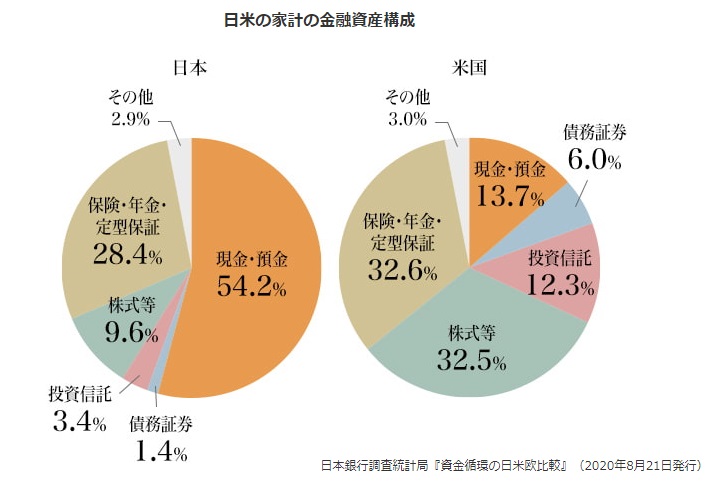

ならば、この「With Covid-19」の状況の中で、なぜ人々はクルマを買ったり、家を買ったり、建て替えたりしているのだろうか。それは失業保険や給付金があるからではない。株価が好調に上昇したことで、家計の金融資産が大きく膨らんだのだ。パソコンで日々確認出来る自己の金融資産の時価総額が大きく膨らんだのだ。家計の金融資産構成が預金中心の日本とは全く違うので、恐らく日本人の超コンサバな世論感覚で考えたら間違えを起こす。この感覚の違いは、なかなか日本人には理解し辛いかもしれない。

下記の図は日米の家計の金融資産構成を示したものだ。左側が日本。確かにこれでは「黒田バズーカ」をどんなに撃とうが、この1-2年の株価上昇で「株式投資をしている富裕層」の資産はどんどん増える一方で、一般庶民のそれは殆ど影響を受けないので貧富の差が広がったと言えるだろう。寧ろインフレ分は目減りしているだろう。一般家庭は金融資産の1割も「株式等」は持たず、利息も付かない預金に置いている。また投資信託や保険・年金・定額保障などが約3割あるが、バブル崩壊以降、多くの人の運用資産の中身は「株式」ではなく、「債券やREIT」の筈だ。401kの話をした時、「定期預金」と答えた人があまりに多かったのに驚いたことがある。

一方、右側の米国の家計の金融資産構成だが、直接「株式等」に投資をしているだけでも3割を超える。更に投信や保険や年金(401kを含む)を入れると、少なくとも金融資産の3/4以上が株式市場のリスクを取っていると見ることが出来る。米国の富はごく一部の超富裕層が握っているという批判とは全く関係なく、米国の個人消費を支えている米国の普通の家計の金融資産構成がこうなっているということのインプリケーションは大きい。すなわち「株式市場の上げ下げに誰もが影響を受ける」ということ。昨年話題になったスマホ・アプリ「ロビンフッド」で誰もが簡単に株式売買やオプション取引が出来るようになったこともあり、今ならもっと株式関係のリスクが高いかも知れない。それは昨年末のTAXメリットを考えての株式売買が頻繁に起こる頃の市場変動を見ていると、より説明を付けやすい。

つまり、米国の標準的な家計世帯は株価上昇によって金融資産が膨らみ、結果として家やクルマを買い替えることに魅力を感じたと考えることは的外れではないだろう。ならば、逆に株価が大きく下がったら何が起きるのか。殖えた部分を使ってクルマや家を買ってしまってから、株価下落に見舞われたら、恐らく日常生活は相当に委縮する。恐らく急激に個人消費のバルブが閉まるだろう。つまり実需が潮が引くように減るということだ。

そうなれば間違いなく物価上昇圧力は衰えるが、果たしてそれがFRBが望む姿なのかと言えば全く違う。何故なら、先週話題となったパウエル議長の再任の為の公聴会、そこで議長がコメントしたことはそうした景気を維持しながら、あらゆる手段(tool)を利用してインフレを抑制すると言っていることが答えとなるからだ。間違っても「株価のバブルを潰したいから」とは言っていない。金融システムには目配りを充分に行うことは明言している。

決してFRBが利上げをしないと言っているのではない。だがFOMC議事録にも、議長証言にも、どこにも「株価がバブルだから」という言質は無い。ところがご承知の通り、2000年前後の時のITバブル期においては、当時のFRB議長であるグリーンスパン氏は「根拠なき熱狂」であり、それが崩壊することが経済へのリスクとなるのでこれを何とかしたいと公言していた。ITバブルの頃などを例に出して分析している人も多いが、状況は全く今と違うと言える。

右肩は上がらないだろうと思われるビジネス・トレンド

40年間の宴の後の債券投資

債券投資家、債券トレーダー、投資銀行の債券ディーリング部門など、債券に関わる広義の投資家はこの40年間、かなり楽しい宴に酔って来た。個人投資家が殆ど含まれることのない市場であることもあり、あまり一般的に下世話な話題で騒がれることはなかったが、投資銀行の中でも債券部門の人の方が一般的には報酬は高い。それは扱う額も収益の額も違うからだ。若い頃、債券の世界のそういう話を聞いて「株式のファンドマネージャー」をしていることが馬鹿々々しくなったことさえある。

そんな状況にもかかわらず、先週14日に発表されたJPモルガン・チェースの2021年10-12月の決算内容は、債券トレーディング収入が前年同期比16%減と大幅減収となった。株式も減少しているが僅かに2%だ。債券トレーディング収入が大幅減収となった最大の理由は金利上昇だ。いつもお伝えしているように、金利上昇局面では債券運用で利益を稼ぐのは簡単ではない。トレーディング部門自体は運用しているというよりは、当然機関投資家向けの売買を行うわけだが、当然嫌でも債券のポジションを持つことになる。在庫が無ければ売れないし、買ったら一時的にでも在庫になる。それは間違いなく金利リスクに晒される。

仮に金利リスクに晒されるものがあったとしても、金利の絶対水準が高ければ、保有期間中の「インカムゲイン」を得ることが出来るので、数bp程度の動きの価格影響はカバーし易い。更に米国債券市場は40年間もの間、15%~17%の水準から一貫して金利は低下し、0%~1.7%程度となっている。すなわち、どこで買っても、暫く持っていれば金利低下で債券価格は上昇し、保有債券を売却すれば、保有期間の利息収入以外にも売買利益を稼ぐことが出来たわけだ。だがそれがこの先は逆回転となる。

そこで下記に、今の欧米の機関投資家の国際分散投資のアセット・アロケーションについて、ネット上から拾えるデータを拾ってみたので、いくつかご紹介しよう。何を確認して欲しいかと言えば、株式と債券の比率だ。

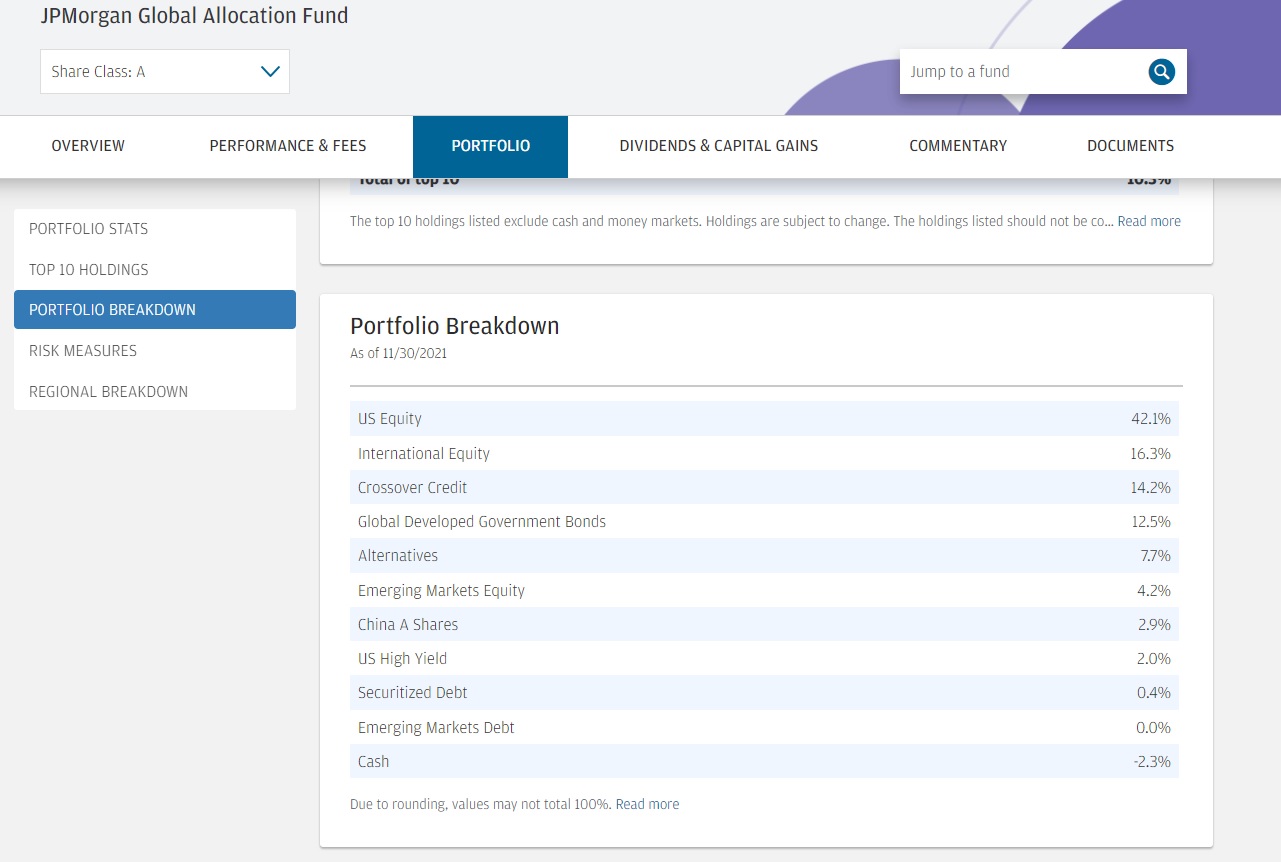

まずはこれ。

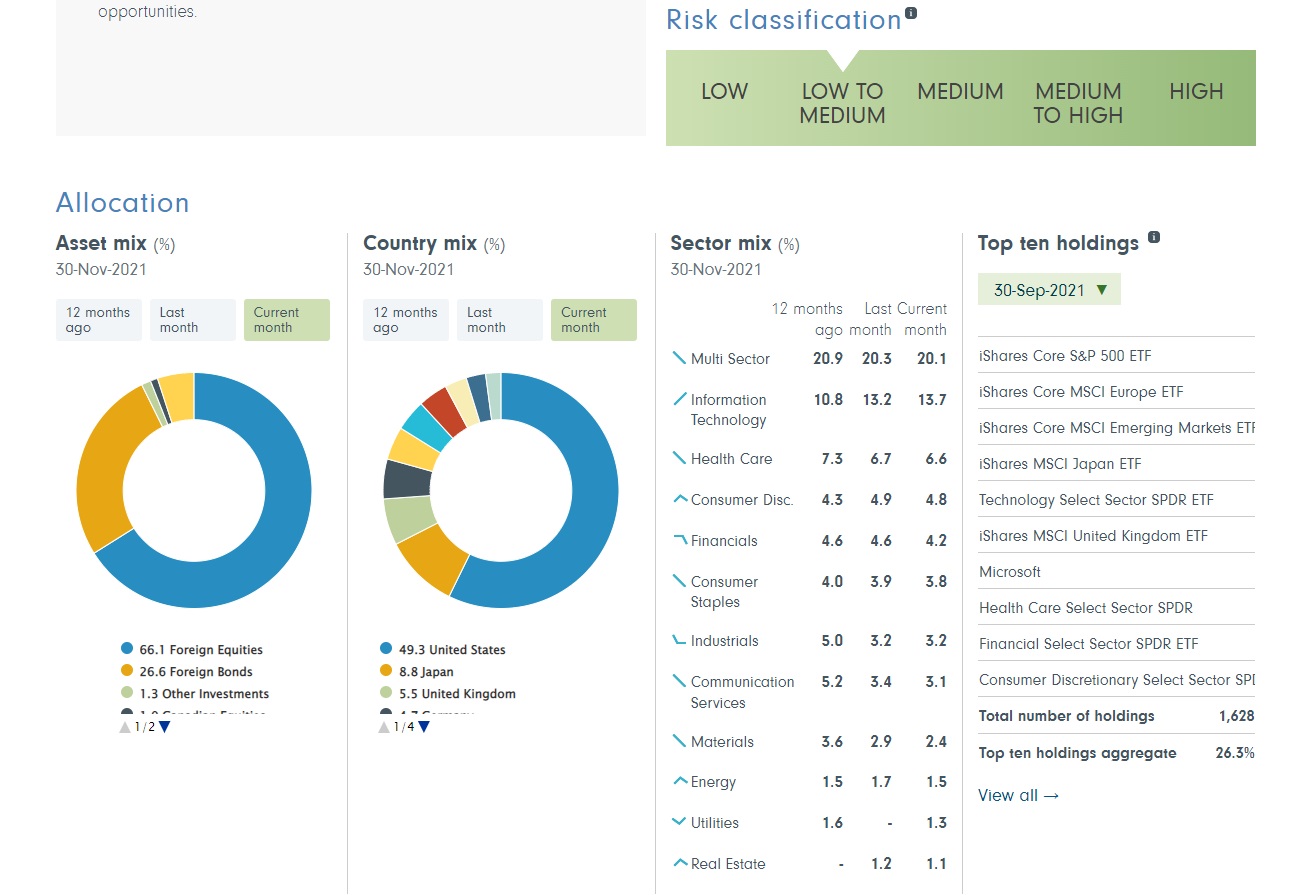

上記だと、Foreign Equities(株式)が66.1%に対して、Foreign Bonds(債券)が26.6%。

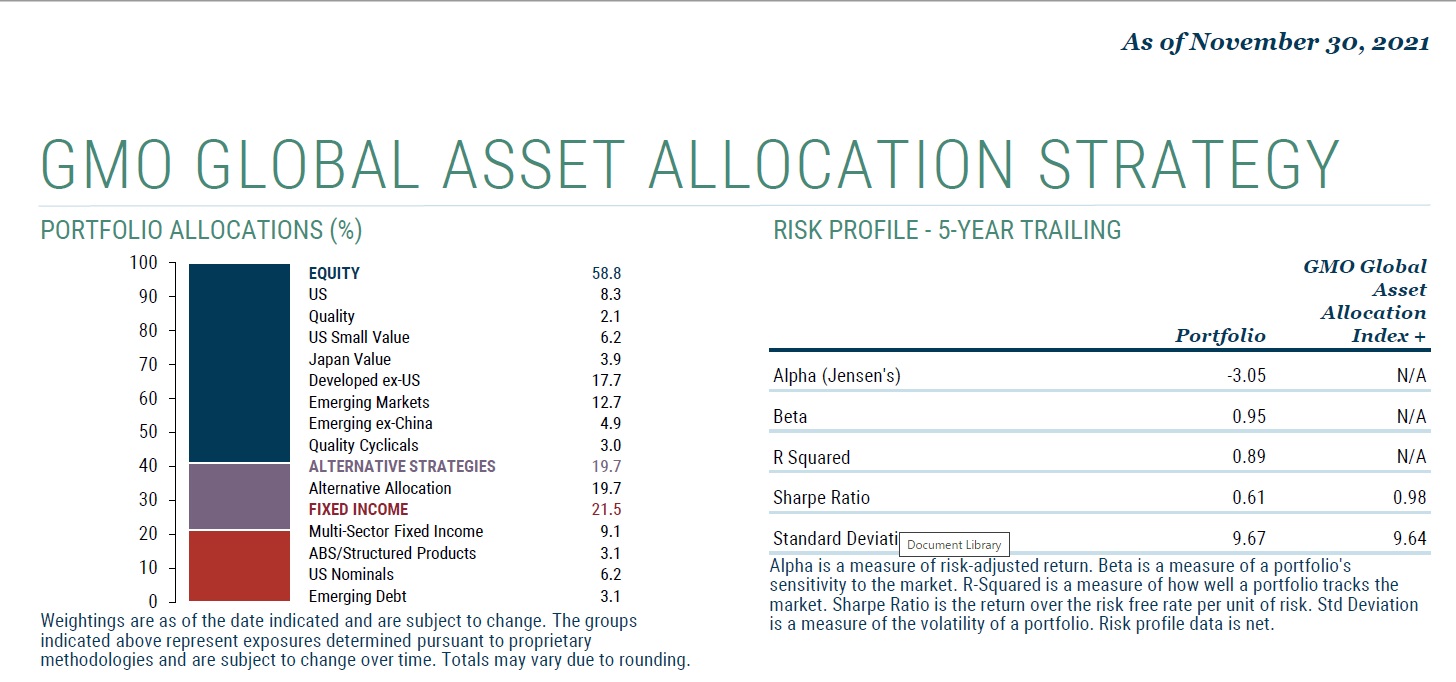

上記の場合だと、中国A株の2.9%まで含めて61.3%が株式で、先進国国債とクロスオーバー銘柄(投資適格と非投資適格の間に位置する銘柄)などをメインに債券は28.7%だ。

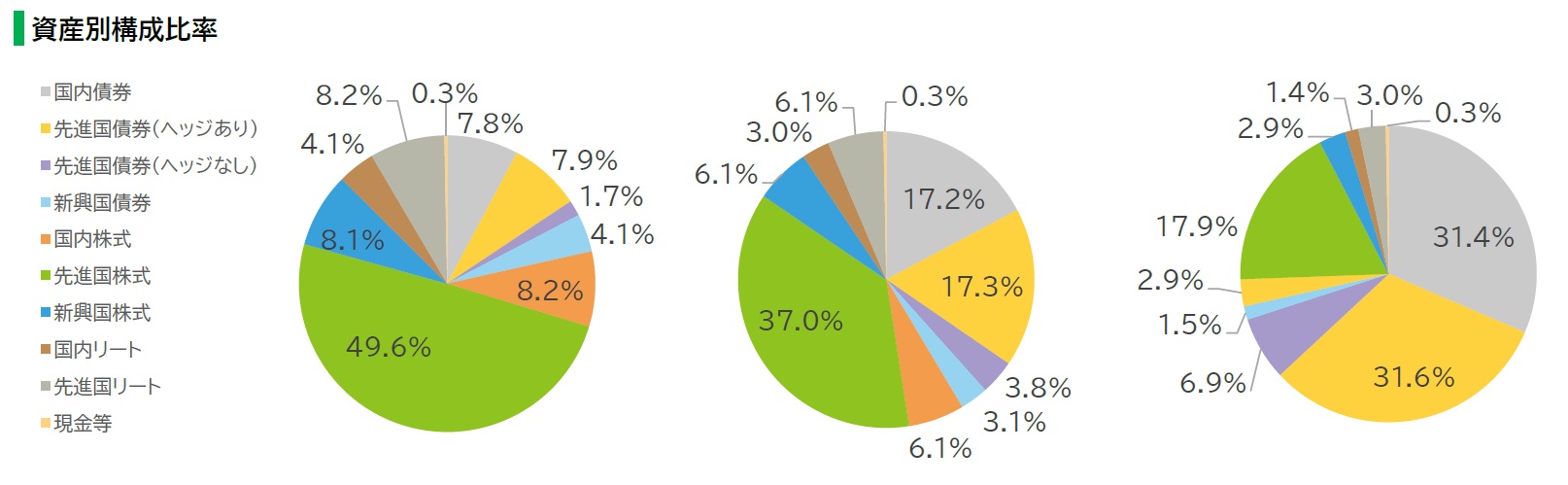

上記にはあえて注釈は不要だろう。一方、下記が日本の代表的な投資信託の運用会社が国際分散投資用のアセット・アロケーションとして提供しているサンプル。右側に行くほどリスクが低いと思われている。一番左側の高リスクタイプでさえ欧米のアセット・アロケーションの平均的なレベルだ。これが日本の資産運用業界の常識だ。

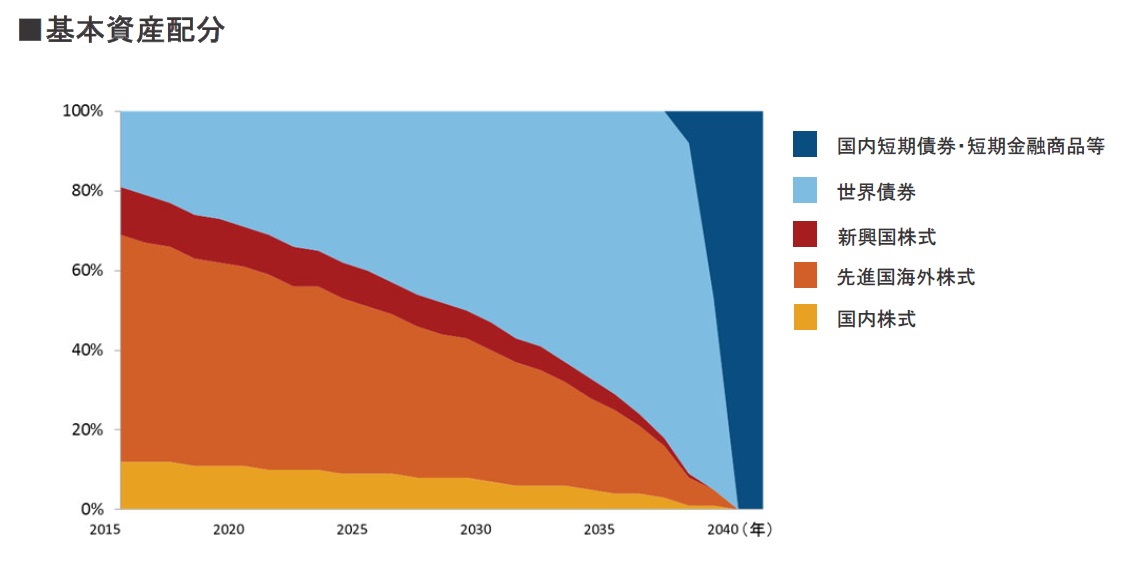

歳を取ればとる程、リスクが上がる可能性のアセット・アロケーション

「ゴール・ベース・アプローチ」とか、「ターゲット型」などと言って、将来の目標に合わせて長期投資のアセット・アロケーションを変更するという考え方がある。ただ40年間の宴を享受したあとの債券投資がこの先も本当に「低リスクの安定運用対象」という保証はどこにもない。寧ろ考え方を変えないといけない。金利が上昇するという予想を正しいとするならば、下記のようなターゲット型アセット・アロケーションを採用したら、歳を取る程、リスクが実は高まっている(価格変動リスクは上がらないが「実損が出て元本を毀損する」という本来的な意味での「リスク」)運用となる可能性は高い。

右肩上がりのビジネス・トレンド

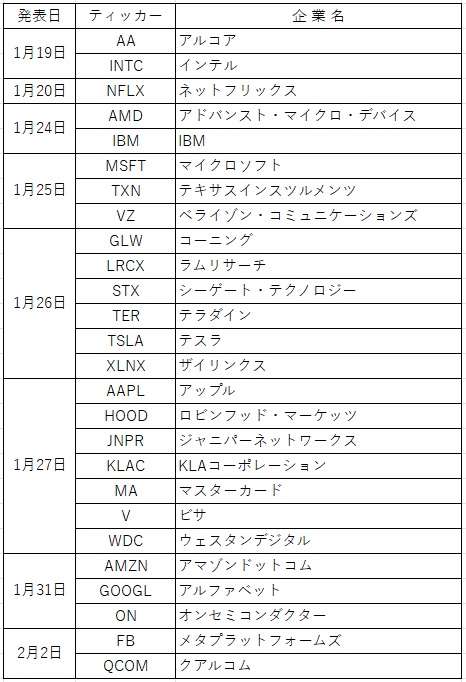

注目米国企業の決算

金利の話がマクロ環境だとすれば、株式投資の基本はミクロ投資、すなわち企業の収益動向だ。米国企業は殆どのケースで企業側がIR活動の一環として一般の個人投資家もアクセス出来るインターネット接続の形で決算発表を行う。日本のそれと大きく異なるのは、プレゼンテーションの後に続くCEOを交えてのアナリストたちとの質疑応答にも個人投資家も参加出来ることだ。それが「Fair Disclosure(公平な情報開示)」の精神だからだ。用意されたプレゼンテーションでは網羅し切れていない会社の状況を聴くことが出来るし、またアナリストたちが何処に着目しているのかを知ることも出来る。当然、業界動向もある。Stay at Homeの時代は自ずとインターネットで配信されるものが多くなるが、投資家たるもの、やはり自分で企業のWebページを開いて、何をどうやっている会社なのかを冷静に聴き入ってみて欲しい。

下記の企業は基本的にハイテク企業が多いが、こうしてまとめて調べると、自ずとテクノロジー・トレンドなども見えてくるものだ。

まとめ

FRBの正体はまだ断定することは出来ない

中央銀行が行う金融政策の方法は多岐にわたる。今話題の金利の誘導目標を上げ下げするということは最も端的な例だが、市場から資産を購入して市場にマネーを供給したり、逆に資産を売ってマネーを吸い上げたりもそのひとつ方法「TOOL(ツール)」に過ぎない。だが実はもうひとつ彼らには「TOOL」がある。それが「アナウンスメント効果」だ。いわゆる「口先」という道具。中央銀行は市場との対話を通じて、事前にどう市場が反応するかを探ったり、地均しをしたりするためにこのアナウンスメント効果というTOOLを使う。これ自体はコストも何もかからない。

そのFRB関係者の発言を元に、FRBウォッチャーと呼ばれるような市場関係者が「きっとFRBは○○○○と考えているに違いない」と解釈行って市場に流布したりする。当然FRB議長が何を言って、それは何を意味するのかを知りたい市場関係者は誰よりも早くその情報を手に入れようとあたふたと走り回る。米国事情に関する日本の状況は更に厳しい。何故なら「言葉の壁」があるからだ。だから日本語訳された形で配信される情報は直ぐに「コピペ」される。時々、殆ど全社が同じ原文を使っているので、同じところで訳が間違えているなどという笑うに笑えない話がある。これ、リアルに時々起きている。

当然、メディアなども情報発信しようと必死だ。だがメディアにとっては強力なライバルが昨今はある。それがネットだ。FRB議長のコメントなどは、通常LIVE配信されるが、それを聴いて直ぐに要点と解釈を自分なりにまとめてネットに日本語でアップする人が最近はたくさんいるからだ。彼らは彼らでPV数を稼ぎ、再生回数を稼ぎ、登録者数を稼ぐことで収入が増えるので、その為のコンテンツ作りに必死になる。

先週もFRB議長の再任に関して議会での公聴会があり、その時の発言内容を受けて、市場は「タカ派」「ハト派」の見極めをつけようと一喜一憂した。ドットチャートというシステムを使って、なんとなく利上げの方向にあるのだなと匂わせておけば、あとはそうした情報配信システムが旨く機能して、いつの間にか地均しは出来てしまう。だからこそ、原典にあたるべきなのだ。下記は議長の議会証言の冒頭文。この後質疑応答がはじまったのだが、非常に重要な文言は真ん中あたりにある「We know that high inflation exacts a toll, particularly for those less able to meet the higher costs of essentials like food, housing, and transportation. We are strongly committed to achieving our statutory goals of maximum employment and price stability. We will use our tools to support the economy and a strong labor market and to prevent higher inflation from becoming entrenched.」だろうと思われる。つまり物価上昇で苦しんでいる人々を金融政策で助けることだ。

FRB議長の議会証言20220111 (クリックすればPDFでダウンロード可能)

読んでもいただけば明らかなのだが、どこにも「金融バブルだ!」的な意図は見えず、在るのは「物価上昇阻止」という意図だけだ。前述したように、米国では株式市場の下落は大きく個人の家計の金融資産を毀損させる。金融資産が減ったとなれば、個人消費は急ブレーキを踏む可能性さえある。その結果として起きるのは、企業による雇用削減だ。だがもし今の段階で「タカ派」と称する地方連銀総裁やエコノミストが予想するようにFRBが早期にテーパリングを終了させるどころか、QT(Quantitative Tightening; 量的引き締め)に走ったら何が起こるだろうか。恐らく一旦は株式市場は耐え切れずに崩れるだろう。その結果として起きることが予想されるのは個人消費の落ち込みだ。それを許容してまでもFRBが今の段階でそうした動きをするインセンティブは正直思いつかない。日本の中央銀行マンは「利上げが勝ち、利下げは負け」という文化を持っていると直接聞いたことがあるが、私の知る限りにおいて、FRBはもう少し理性的だ。

一方で、いつも不思議に思うことは、株価が下がり始めると、もっと高い値段でも買おうとしていた人たちが急に及び腰になること。基本的に「株は安い時に買って、高い時に微笑むもの」。みんなが買って値上がりしている時ならば買えるのに、下がり始めると途端に弱気になるのはおかしな話。実はそうした投資家のパフォーマンスは昔から悪い。つまり、それはリサーチしているのが「周りの意見」であって、「自分が所有したいと思う企業の価値」では無いからだ。

CES2022に絡んで、発表された多くの技術。難しい環境だと思う時こそ、実は振り返ると「仕込み時」だったというのが株式投資の常だ。冷静にこれからも市場を見ていこう。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。