戦争はまだ終結していないのは事実

ゴールは近いようにも思われるが・・・・

相当なところまで、戦争終結に近い付いてきてはいるようにも見えるが、まだ安堵出来るのは当分先だろう。ロシア西部べロゴロドの燃料貯蔵施設がウクライナ軍によって攻撃を受けたと報じられたのは、ロシア軍が首都キーウ(キエフ)の周辺地域から後退したと伝えられた後だった。ロシア軍が後退したという報には、当初から核兵器や生物化学兵器を使うための自国軍の避難作戦ではないかという憶測が飛び交ったが、燃料貯蔵施設への攻撃については、ウクライナ側(国家安全保障・国防会議のダニーロフ書記)が「攻撃はしていない」と明確に否定している。ウクライナ側、或いは西側の情報だけを頼りに状況を組み立てれば、事態は兵站の損失も著しい追い込まれたロシアが、起死回生の一撃を繰り出すための準備と情報操作という捉え方も出来なくはない。つまり当初からプーチン大統領が言っていた「ロシアの存亡が脅かされた時は核兵器を使う」という作戦実施へ向けた正当性をでっち上げるためだ。そもそも2014年のクリミア半島併合の段階からロシアの行いは(情報操作を含めて)欧米側の21世紀の常識では計り知れないものがある。

ただロシア国内でのプーチン大統領の支持率は80%超えるレベルにまで急騰しているという。民間のリサーチ会社の集計なので、このデータ値自体は操作されていないだろう。興味深い点は、支持率が55歳以上と、25歳以下で正反対にしたように極端に違うこと。要は前者が国営放送だけを情報チャネルとしている世代で、後者はSNSなどを使って多くの情報を仕入れている世代。分析者によれば、前者は国のプロパガンダを疑うことなく信じているからだという。

実にこれは恐ろしいことだと思うが、新型コロナウィルスが拡がり始めてからの日本の状態も同じようなものだったし、その残滓は今なお根強い。これを反面教師として、是非投資の世界では正しい情報を自ら能動的に取得するように心掛けて頂きたい。情報ソースの選択ほど重要なものは無いのは明らかだから。

ネットの普及で「猿知恵」まで含めると、どんな情報でも手に入るようになった。ただ怖いのはフェイクがかなり多いことは勿論のこととして、全く「オーソリティ」でも何でもない人が「もっともらしく」、それ風に配信しているものがあることだ。余談ではあるが、30数年もこの業界に居ると、実は非常に狭い世界なのを驚くことが度々ある。つまりそれは「彼/彼女があんな立場に居るの?マジかぁ」と驚かされることが度々あるということだ。マネロンならぬ、「キャリア・ロンダリング」に近い。だから無料情報はもとより、有料のものでもさえ、結構「酷いなぁ」と思うものがある。もし気になることがあれば、ご遠慮なくお問い合わせください。

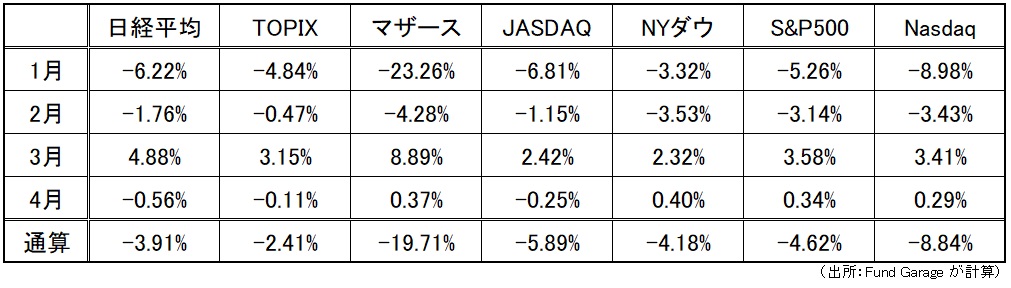

さて、まずは先週一週間の各市場の騰落率を見て行こう。ご覧頂けるように、日本市場は撃沈、米国市場は辛うじて浮かんでいるというような状況だ。

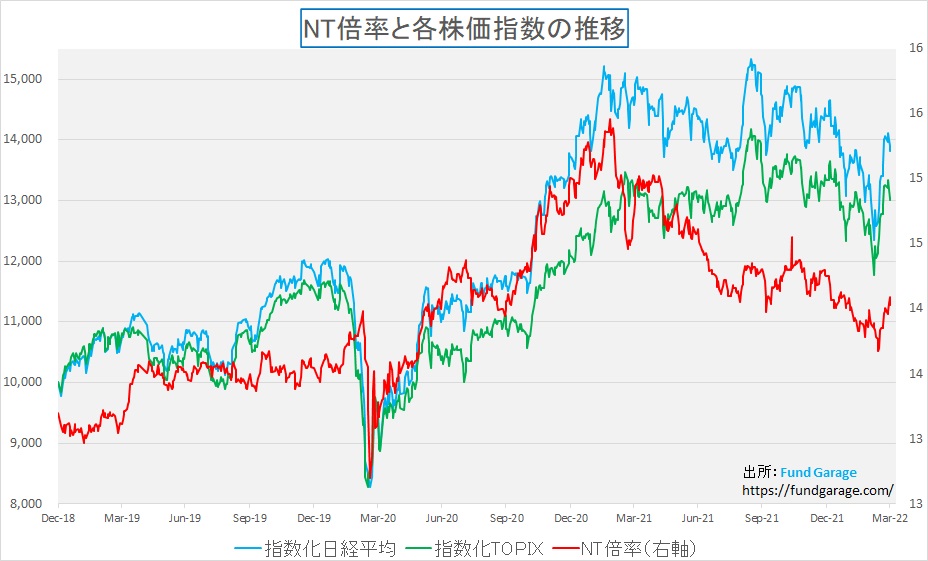

日本市場が米国市場以上に凹んだ最大の理由は、一旦は125円まで円安が進んで輸出関連株を中心に買われていたところに、再び120円台まで円高に押し戻されたことで、円安メリットで買われた銘柄が押し返されたからと思われる。この辺りは状況は、NT倍率を追い掛けるとよくわかる。

下の赤い線がNT倍率(日経平均÷TOPIX)で、このところの上昇ではNT倍率も綺麗にリバウンドしている。すなわち、市場全体を表すTOPIXよりも、日経平均の方が余計に上昇したということ。日経平均は値がさ株の影響を受け易く、それはハイテク株や輸出関連株であることが多い。米国市場で半導体関連株を中心にハイテク株が上昇した後、円高に振り戻された結果、一旦13.88倍にまで低下していたNT倍率が、週末は14.23倍までリバウンドしている。ダウ式序数を使った225銘柄の単純平均である日経平均株価と、時価総額加重平均のTOPIXというインデックスの計算方法の違いから、市場が変動した理由を垣間見ることが出来るのはこうした方法だ。

ところで、為替の変化率を計算して確認してみて欲しい。120円と125円の行ったり来たりで計算すると、実に約±4%の変動となる。日経平均の現状の水準にそれを当て嵌めると約±1120円前後の上下に相当する。為替の変化率、ボラティリティは跳ねる時には一気に飛び上がるので、為替絡みの金融商品は決して低リスクにはならないということはよく覚えておいて欲しい。

月初なので月間の変化率も確認しておこう。4月は1日だけの変化率。こう見ると、3月はウクライナ侵攻が既に始まっていた段階なので、月間だけで見るとプラスになったというのは、やや違和感があるかも知れないが、数字は嘘をつかない。

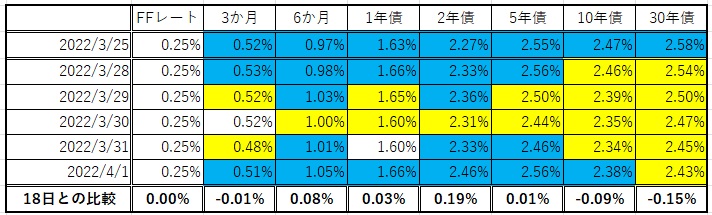

2年債金利は上昇、10年債と30年債金利は低下

まずは下のテーブルを見て貰った方が分かり易いだろう。青色が前日比で金利が上昇したところ、黄色は反対に金利が低下したところだ。10年債は週末金曜日に0.04%(4bp)だけ上昇したが、先週は一週間を通じて、10年債で△0.09(9bp)%、30年債で△0.15(15bp)%の金利低下となる一方で、2年債は何と+0.19%(19bp)の上昇となった。これにて、当然期間がより短い2年債と5年債の方が、期間がより長い10年債や30年債に比べて利回りが高い状態、所謂「逆イールド」という状況が明確に示現した。

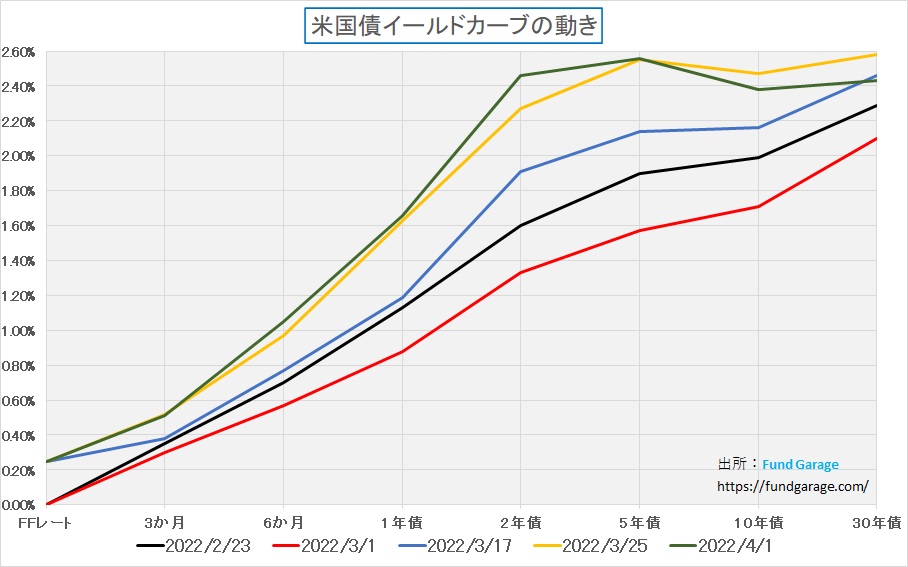

それを分かり易いようにイールドカーブで図示すると、先週末の米国金利のイールドカーブは下記の緑色の線で示されたものとなる。実に結構歪な状態であることは確かだ。意味していることは、物価上昇やインフレを見込んでFRBが金利の誘導目標をより早く引き上げると予想する人が増えて、利上げに影響を受け易い期間2年の債券は売られ(金利上昇)、一方で長期債である10年物国債、超長期債である30年物国債は景気鈍化を見込んで買われた(金利低下)ということだ。所謂「スタッグフレーション」を予想しているとも言える。悲観論者の大好物のイールドカーブ形状だ。プロパガンダに洗脳されないようにご注意頂きたい。

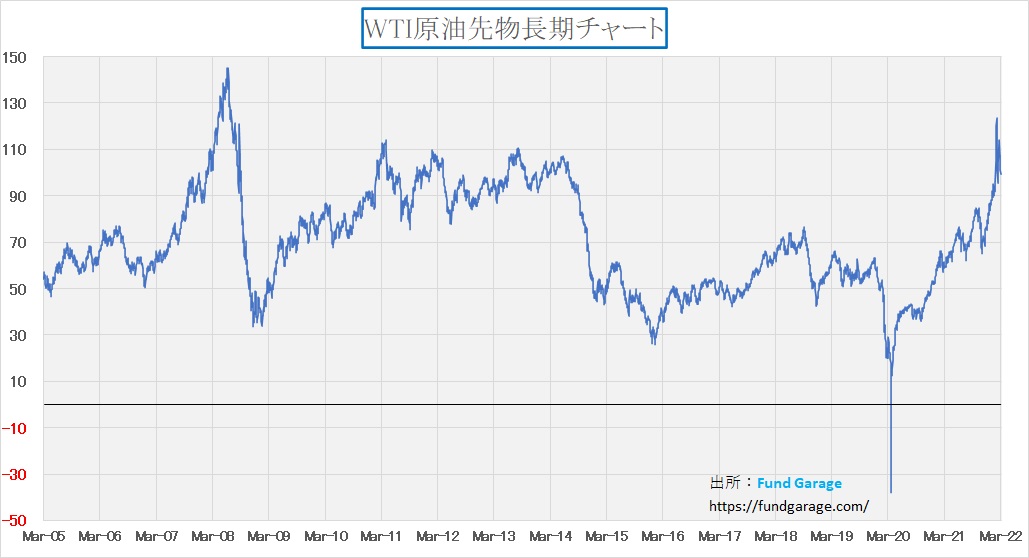

一方で原油価格は下落した

物価上昇の大きな背景のひとつがエネルギー価格の上昇だ。昨年欧州発で天然ガス価格が上昇、その価格急騰が沈静化する前にロシアによるウクライナ侵攻が始まり、西側による経済制裁も相まって、天然ガスと原油の供給懸念から燃費が高騰した絵面がここにある。だが実は米国自体はエネルギーの純輸出国にいつの間にか(シェール革命の恩恵)変わっており、戦略的備蓄の積極的な放出も含めて燃費低下を図っている。ガソリン価格の高騰は米国の個人消費に直撃するからだ。

その結果、原油価格は悲観的な見通しを立てる人の予想よりも遥かに早く、そして安くなっている。先週末は再びバレル100ドルを下回る結果となった。米国債金利の動向を考える上では、WTI原油先物価格を見ているのが正解だ。これがインフレの大きな要因でもある。

残念ながら、日本のガソリン価格に影響するのは北海ブレント価格であり、更に為替の動向が加わるため、WTI原油先物価格が低下しても、円安に振れている分は価格は下がらない。所謂、円安による輸入物価の上昇の典型的な例だ。この状態が続く限り、日本のガソリン価格は高止まり、併せて天然ガス価格も上昇していることから、電気料金までも上昇しているのは否めない。

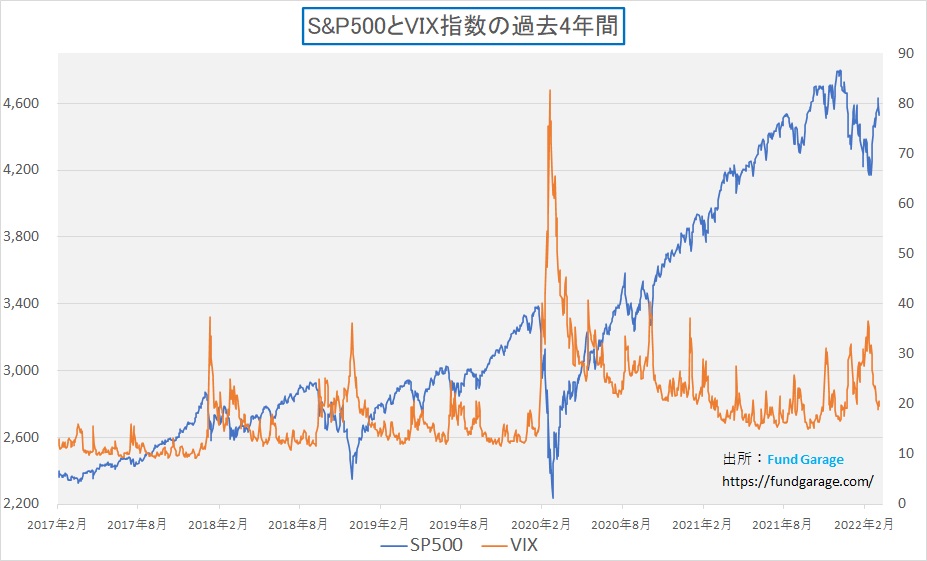

ボラティリティは低下し平時に近い

イベントリスクが発生するなどの可能性が高まり、市場の緊張感が高まると、ヘッジ目的のオプション取引が活発になり、オプション・プレミアムが急騰する。実はこれが単純にインプライド・ボラティリティが上昇する根拠であり、逆にオプション取引の需給が平時に戻ると、オプション価格(オプション・プレミアム)は急に安くなることから、インプライド・ボラティリティが低下する。

オプション価格(プレミアム)の決定要素は、次の5種類。①原資産価格、②行使価格、③残存期間、④金利、そして⑤ボラティリティであるというのが「ブラック・ショールズ・モデル」と呼ばれる超代表的なオプション価格の理論方程式が教えてくれるところだ。現状、殆ど誰もがこれを利用している。

価格決定要因の5種類の内、実数が与えられるのが左側から4個目までであり、日経平均225オプションのように、上場されて市場で既に取引をされて価格が与えられている場合は、この方程式を解くことで、ボラティリティが逆算出来る。それがインプライド・ボラティリティと呼ばれるものだ。また原資産価格の過去の値動き(変動率)から計算する「変動率の標準偏差」がヒストリカル・ボラティリティと呼ばれる。更に、ここから現在のインプライド・ボラティリティを推量して、オプション価格を決定する時に使うというのがオプションの発行者である業者だ。

既に同じ話を何度もさせて頂いているが、インプライド・ボラティリティの上昇を伴う株価の下落はどこかで底を打つ。逆に怖いのはインプライド・ボラティリティの上昇を伴わない株価下落だ。「ゆでガエル」現象とも言えるが、危機感が無い下落だ。

反対に株価が上昇をし始めると、当然内容にもよるが、一般的にはヘッジ・ニーズは薄れることからオプション取引は少なくなる、若しくは早目の手仕舞いなどにより安くなり、当然インプライド・ボラティリティも下落する。だから株価(原資産価格)とインプライド・ボラティリティには「負の相関系」(正反対に動く)があることが理論的にも実証されている。

それでは現在の日米株式市場の株価とボラティリティの状況を確認しておこう。まずは米国株市場。やはり「ロシアによるウクライナ侵攻」というイベント・リスクの具現化には短期で恐怖心からの市場に緊張感が高まり、何となく「峠を越えた」という感じからか、株価のリバウンドとボラティリティの急低下が起きている。ほぼほぼ出発点にまで戻ってしまった。

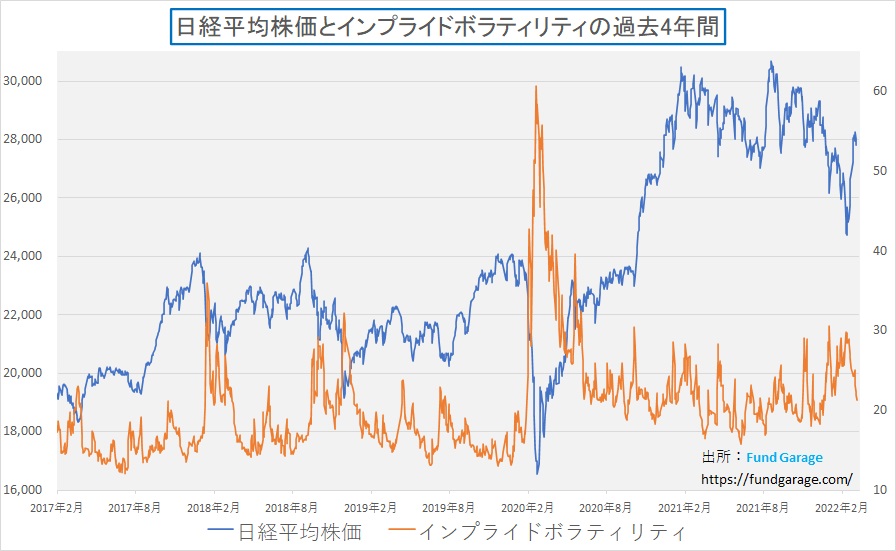

次が日経平均とそのインプライド・ボラティリティのチャートだ。日本市場の日経平均オプションの取引は、米国のS&P500指数のオプション取引に比べると、当然、投資家層も取引量も見劣りする。日本の場合はかなり偏った一部の人が利用しているというのが偽らざる実態だろう。故に、米国市場ほどには綺麗に上下変動が負の相関としてあらわれては居ないが、最低限のダイナミズムは分かる。やはりチャートの最後のフェーズを見ると、株価の上昇に合わせて、インプライド・ボラティリティは低下している。気持ちは平時に戻りつつあるということだ。

個人投資家ならば慌てなくていいと思う

ネット証券ではなく、対面型の証券会社と取引があると、担当営業が頻繁に連絡をしてくることもあり、個人投資家の人といえども、どうしても売買頻度が高くなる。中には「デイ・トレード」を生業としている人も実際にいるのは事実なので、売買をとても頻繁に繰り返される方も居る。

機関投資家のファンドマネージャーならばどうかと言うと、恐らくは今現在は年度末・新年度入りというカレンダー要因に絡むもの以外は、恐らく殆ど動きを止めているだろうと推察する。取り分け、ベンチマークを設定した資金やファンドを運用するファンドマネージャーならば、恐らくリスク特性をベンチマークに合わせて、上にも下にも確りと連動するポートフォリオとしたまま、ジッと息を堪えているだろう。ベンチマークにピッタリ連動している限り、パフォーマンスは「勝ち」でも、「負け」でも無いから精神的にも気楽な筈だ。

もし期間を決めて、絶対リターンをプラスにすることが如何なる時でも求められている特殊な投資家でない限り、実際は未だ現状ポジションを維持して「ケセラセラ」とするのが最も賢明な策だと考える。証券会社は手数料が稼げないと困るので、あの手この手で売買をすることの動機づけをしようとするだろうが、今は未だ「蛮勇」を振るって荒波に向かう時では無いと考えるからだ。何故なら、今は「戦争」の時だ。もう少し結末が見えてくるまで、ケセラセラ。新規のポジションはジッと我慢だろうと思う。

因みに、私は1994年から2005年までの11年間、ベンチマークを付けていない株式投信、それも日本株式のみならず、外国株式も投資対象とするファンドを運用し、当時の担当資産は4000億円を超えていた。もし、今も同じ状況ならばきっと可能な限り「リスク・エクスポージャー(リスク露出度)」を減らしてケセラセラを続けているだろう。お客様や販売会社向けへ説明としては「リスクを取れる状況になったら、あらためて稼ぎに行きます」という説明をする筈だ。

何故なら、それは今が「世界戦争中」だからだ。確かにウクライナ以外では殆ど砲弾は飛んでいない。だが、経済戦争、サイバー戦争を含めて、現在は間違いなく「有事」だと考える。慎重過ぎる小心者と思われるかも知れないが、プーチン大統領が「核のボタン」を押すことは無さそうだと見極めがつくまでは、当て推量で行動を起こすのはお薦めしない。核を使った「第三次世界大戦」にならない限り、証券市場はそこにある。見極めがついてから稼ぎに行くのでも、充分まだ間に合う筈だ。

それでも尚「いや、この動きの中で稼いでみたい」という人についても、別に否定はしない。それはその投資家の投資特性だから。

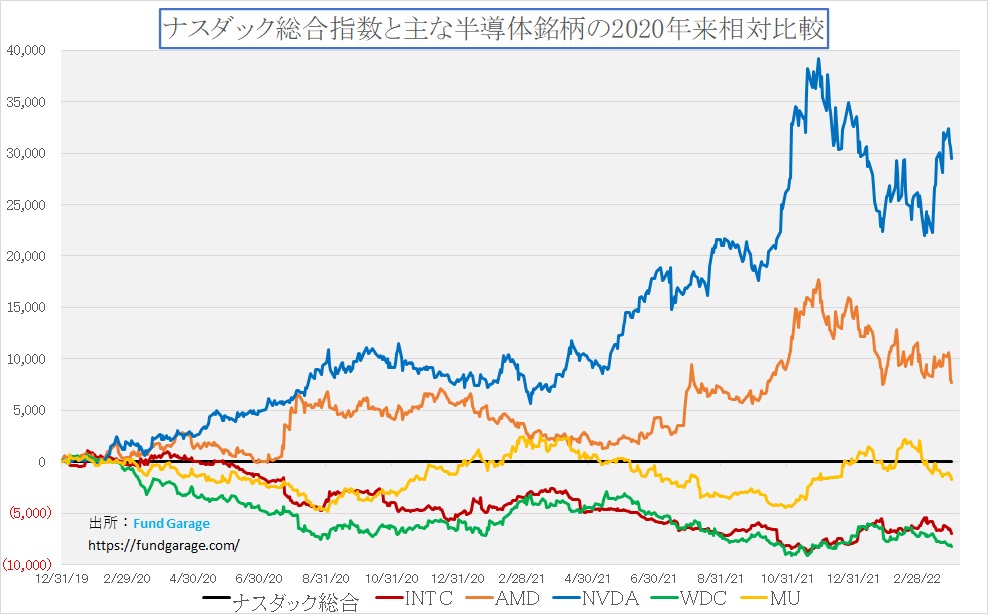

右肩上がりのビジネス・トレンド

AMD(アドバンスド・マイクロ・デバイス)は何故売られたか

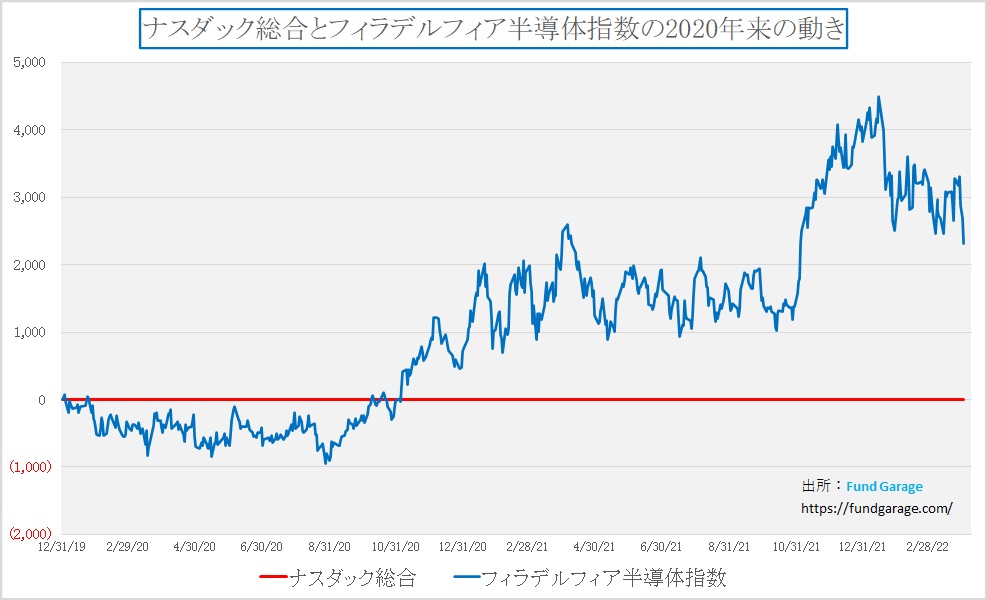

まずは下のチャートを見て頂こう。これはフィラデルフィア半導体指数(SOX)のパフォーマンスから、ナスダックのパフォーマンスは引き算した、要するに「半導体関連銘柄がナスダックをアウトパフォームしているか否か」を示すチャートだ。ご覧頂けるように、足許で急激に青い線が垂れ下がった。すなわち、ナスダックに比べると急激に半導体関連株のパフォーマンスが見劣りしたということになる。

その前の週は、エヌビディアが開催した「GTC2022」でのポジティブ材料などが後押しをして、ナスダックも上昇したが、当然半導体関連銘柄はより強く上昇した。だがそのアウトパフォーム分は急激に吐き出されてしまった。半導体関連銘柄に何があったのだろうか。

その答えは、下のチャートで確認出来る。実は大きな理由の一つに上から二番目のオレンジ色のラインで示されたAMDの下落が挙げられる。これもナスダックに対する相対比較なので、そのインパクトはお分かりいただけると思う。そのきっかけを作ったのはバークレイズのアナリストによる格下げのようだ。BUYからHOLDへ引き下げ、目標株価も$148から$115にまで引き下げた。週末のAMDの終値は$108.19と既にその目標値をも下回った。

AMDを評価する軸は実は4本ある

フィラデルフィア半導体指数算出銘柄30種の中で、時価総額が上位5番目となるAMDという会社。多くの人に馴染みがあるようで、実は「何をやっている会社?」ということに詳しい人は案外と少ない。

AMDという会社の主力商品はCPUであるが、実はその他にエヌビディアの主力商品と同じGPUがあり、2月に買収が完了したザイリンクスのFPGAがある。そして更にカスタムICがあり、これが現在のMicrosoftのXBOXのCPUであり、SONY Playstation 5のCPUとなっている。

CPUにはデータセンタのサーバー用のEPYCがあり、パソコン用途のRyzenがある。これらはどちらもインテル製品と同じくx86のアーキテクチャーで設計開発されており、インテル製のXEON、そしてCoreiシリーズとガチンコ勝負をしている。そして全て製造はTSMCが行っている。このところの同社の好業績を支えているのは、ひとつにはサーバー用途のEPYCで、TSMCが作っているということからも推察出来る通り、演算能力に対する消費電力が低い。すなわちTCO(Total Cost Of Owenership)が低く出来る為、演算能力の高さだけでない魅力を有する。更に、一時期インテルが製造プロセスの歩留まりが上がらず、出荷数量が思うようにならなかった時にも順調に出荷されていたことで、ユーザーの信頼を獲得したことが現在の状況に繋がっている。

パソコン用途のRyzenに関してもEPYCと同じこと言え、そして何よりコストパフォーマンスが高いことがユーザーを惹きつける。最近はインテルが低価格戦略を取り始めていることもあり、市場に一時期不安がよぎった時もあったが、かつての黄金時代のインテルのように、コスト割れギリギリの低価格でAMDと体力勝負におよんで市場から駆逐するような力は今は無い。

その一方で、当初AMDのRyzenシリーズはデスクトップの世界ではインテルの市場を奪うものの、ノートブック用途では後塵を拝し続けていた。何故なら、ノートブックは基本的にビジネス用途が主流であり、軽量コンパクトでバッテリーが長持ちするということが重要要件であった。すなわち、演算能力はそれほど高いものを求められず、AMDの本領を発揮する場面が少ないという点があった。だが、コロナ禍のDXの流れが、ビジネス用途のノートPCの必要要件を変えた。すなわち、リモートワーク用に自宅に持ち帰るノートPCは常時持ち歩くことが前提というよりも、自宅でも安定して使えることが求められるようになった。すると従来のインテルのCPUよりも、能力的にコスパの高いRyzenシリーズに当然白羽の矢が立つことになり、今やビジネス用途(法人が購入する)ノートPCでもAMDが市場をインテルから奪っている。

更にあまり知られていないのだが、AMDはRadeonというブランドのGPUを作っている。これは元々カナダのATIというエヌビディアと市場を奪い合うGPU専業メーカーだったのだが、AMDが買収して傘下に収めている。そして一時期はエヌビディアのArm買収同様に独禁法の関係で難しいかとも言われたFPGA最大手のザイリンクスとの合併も成功している。

競合インテルも米国時間30日にGPU製品「インテルArc(アーク)」投入を発表した。詳細は別号にあらためるが、第一印象としては、まだまだエヌビディアやAMDの敵ではなく、単にCPU内蔵レベルのグラフィックス機能を単独のGPUとして切り出したレベルにプラスアルファ程度のものに見えるからだ。ましてや製造は何とTSMCだというから驚かされる。

これらを総合して調べてみると、バークレイズのアナリストの心配材料は、そのすべてがこのままの勢いで上手く続くわけがないというような内容のものだ。現に今現在何の火の手も上がっていないとはアナリスト本人も認めている。

アナリストの予想はどこから来ているか

この一方で、Bank of Americaのアナリストは第2四半期の推奨銘柄のひとつとしてAMDを強く推している。その理由はまだ競合インテルの市場を奪っており、更にこれからザイリンクスと合併した効果が表れるからと強調している。すなわち彼のスタンスは全くバークレイズのアナリストとは真逆ということになる。

ハイテクのアナリストには二つのパターンがあると私は思っている。ひとつは市場での商品の販売状況などから積み上げて収益モデルを作り、市場シェアの予想などを立てるタイプと、技術トレンドなどから掘り下げて付加価値を計算していくタイプだ。私はバークレイズのアナリストも、Bank of Americaのアナリストも直接の面識はないため、彼らがどちらのタイプか知る由も無いが、レポートを見る限りにおいてはバークレイズのアナリストは前者で、Bank of Americaのアナリストが後者だ。

その論点の中で考慮されているか否かで、競合インテルをどう評価するかに差が出ているのが、アーキテクチャーの議論だ。インテルが築いて死守してきたx86と呼ばれるインテル・アーキテクチャーと、スマホなどで実績を重ねてきたArmアーキテクチャー、そのどちらの将来性が今後高いと考えるか否かが、CPU企業の評価に大きな違いを産んでいる。当然、旧来からのインテル・アーキテクチャーであるx86の方が将来性が引き続き高く、Armアーキテクチャーへの評価が大したことない方が、インテル脅威論へと繋がる。

Armアーキテクチャー

Armアーキテクチャーの方が、私は将来性が高いと思っている。実際、現在のアマゾンのAWSやGoogle Cloudが内製化して自社のデータセンタ用途で使いだしているCPUのアーキテクチャーはArmアーキテクチャーであり、エヌビディアが前回発表した初投入となるCPUもArmアーキテクチャーだ。スーパーコンピューターの富岳もArmアーキテクチャーだ。

昨夏、ArmアーキテクチャーでのCPUの設計開発について、インテルに対しては質問するまでも無いが、AMDは「Armアーキテクチャーでの設計開発は可能だし、既にArmアーキテクチャー製品の実績もある」とCFOが語ってチャートにひと山築いている。つまり、来るべきCPUアーキテクチャーの大転換時代があったとしても、AMDは技術基盤として両方に対応できるということだ。

だからこそ、この先インテルは巨大な製造能力をファンダリービジネスにも使おうと考えているというのは、余りにも突飛すぎる飛躍だろうか。ただ誰よりも自分達の技術的な限界をしっているのは、当然外部のエンジニアではなく、内部のエンジニアだ。製造受託に活路を見出そうとしたのは、もしかすると本当に想像の通りなのかも知れない。

ただ誤解無きように付言しておくが、別にインテルが駄目だと言っているわけではない。ただグロース銘柄ではとっくに無くなっているので、投資対象としてはエヌビディアやAMDなどと、本来は比較すべき対象では無い。かつてインテルのIRのDirectorとサンタクララの本社近くでステーキ・ランチを共にした後の別れ際、「この後、○○○とのMTGなんだよね。うちも遂にバリュー・インベスターに訪問されるようになったよ」と嘆いていたのを思い出す。だがあのブルーのロゴの信頼感は、間違いなく今でも世界に絶大なものがあり、実は私はインテルという会社は今でも大好きだ。

まとめ

驚く点は無かった米国の雇用統計

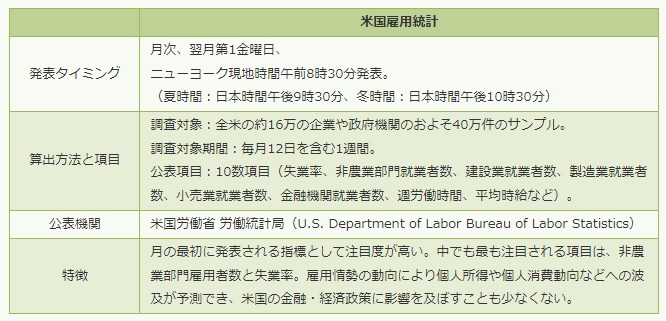

色々な論点から毎回語られる米国の雇用統計だが、これから先の世界景気や株式市場の動向を予測するにあたり、どうして米国の3月雇用統計などという、過去のデータが重要となるのだろうか。また驚くことに、実はこの統計の算出方法などの細かいことは、殆どの市場関係者が詳しくは知らない。

下記にご紹介するのは、みずほFG系列の運用会社「アセットマネジメントONE」のWebサイトにあった表だが、あらためて見て頂いて、このデータに一喜一憂する金融市場も不思議なものだと思わないだろうか。この表の情報によれば、3月の雇用統計として4月1日に発表されたのは、3月12日を含む一週間ということになるので、実際は3月6日から3月12日となる。前回のFOMCの前どころか、実はウクライナ情勢で株価が最安値を付けた3月8日を含む週でもある。ほぼひと月前の流動性が高い雇用市場の動向を反映した数値ということになる。

株価が景気の先行指標であり、将来予測に基づいて変動するものだとすれば、前を見て運転すべきであり、こんなバックミラーを凝視するような運転では事故が起きて当然だ。だからかも知れないが、今回市場予想を下方に外して(つまり市場コンセンサスの方が過大で強気だったということ)いるが、あまりその点は騒がれていない。ただ失業率が3.6%と前月の3.8%よりも更に改善したことで、FRBの利上げテンポが速まると言われている。

賃上げテンポの減速はインフレ圧力緩和の兆し

米国の物価上昇、インフレ予測の背景には「賃上げ」がある。賃金上昇が物価に反映されて物価上昇を招いているということなのだが、さすがに賃上げ率の加速テンポは鈍化してきたようだ。つまり米労働者の賃金は3月も上昇が続いたが、そのペースはやや鈍化した。その意味は労働市場に戻る人が増え、雇用主が以前ほど賃金を引き上げる必要性を感じなくなっているとも受け取ることが出来る。

平均時給(季節調整済み)は3月に前月比0.4%上昇、2月は0.1%上昇と比較的低い伸びに収まっている。過去6カ月間は平均で0.5%上昇だ。これはインフレ圧力の緩和につながる可能性もある。

そもそも現下の世界情勢がこのままもう暫く続くとすれば、景気への影響は看過出来ないものとなるだろう。特に欧州圏でのそれは大きく、その需要で賄われている新興市場にも影響は波及する。ただでさえ米国が利上げすることは新興市場にとっては資金引き上げ要因になるので、ダブルパンチとなる可能性をも否定出来ない。

ただ新たな「右肩上がりのビジネス・トレンド」として加えるべきものが、実は軍需産業関係だというのは、あまり声高には言いたくないものだ。軍需産業への投資で得た利益を素直に喜べるかどうかは、それこそ投資家の感性の問題だからだ。本音ベースでは、正直、私は腰が引ける。ただ今回のウクライナ情勢だけでも、相当な軍備品が消耗され、その補充だけでも結構な物量だ。加えてドイツに代表されるように、国防費をGDPの1%から2%へ倍増させるような国々もあり、これは日本でさえも蚊帳の外ではない。

とは言え、それが世界景気の減速を食い止める程の効果は無いことから、FRBが呑気に利上げを加速出来るという読みは当たらないだろう。そうした流れを予見しての現在の逆イールドになっているイールドカーブなのだから。

米国で賃上げが起こった大きな要因は、コロナ禍の影響で、まず先に大量の解雇があったことを忘れてはならない。そして「Stay Home」などの規制が徐々に解除になる中で、真っ先に解雇されたサービス産業の就労者たちを呼び戻すために賃金の上昇が発生した。またamazonの例は全米で極めて有名な話となったが、コロナ禍の人員不足を補う為に、amazonは最低賃金を大幅に引き上げ、そしてフルフィルメントセンターに大量の人材を確保し、そして外出禁止となった人々の生活を支える基盤となった。

日本のメディアは「物価高に見合った賃上げが無い」というロジックを組み立てて民心を煽り立てるが、お分かりの通り、そう簡単には首にならない終身雇用が基本の日本と、会社の業績環境に応じて直ぐに解雇される米国の雇用制度とは、根本的なところで賃金の組み立て方からして違って当然と言える。また日本の国民皆保険制度の恩恵などを語らずして、極端な一面だけを捉えて「賃上げ」論を持ち出す日本のメディアや世論には不思議さえ感じる。

より飛んでも無いものになると、時々「物価を上げて欲しいのか、それとも下げて欲しいのか」と分からなくなる小理屈を唱えているメディアや評論家がいることだ。少なくとも、日本は利上げが必要な状況、或いは利上げが出来る状況とは思えない。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。