悲観し過ぎる必要は無い

まずはそもそものところへ立ち返る

今回一番にお伝えしたいことは、今一度「ご自身の「投資スタンス」或いは「投資スタイル」を確認してみてください」ということだ。「鋼(はがね)の胃袋を持つファンドマネージャー」と仲間内にも、主治医にも呼ばれた私でも、不確定要素をたくさん与えられた今のような状況で、株価が大きく上下に変動すれば、決して穏やかでは居らるものではない。ましてや、ベテランの方も含めて、普通の個人投資家の方ならば尚更穏やかでは無いだろうと思われる。だからこそ、気持ちを鎮めるためにも、「ご自身の「投資スタンス」或いは「投資スタイル」を今一度確認してみてください」と思っている。

私自身、仕事では現役のファンドマネージャーだった1988年から、個人の金融資産については三井住友銀行を退職した2005年以降から、米国株を含めた投資判断は公私ともに続けている。だから夜中にベッドを抜け出してモニターの前に行き、暫くニュースを確認してしまうことは、過去35年間、数え切れないほど経験してきた。戦争も、テロも、地震などの災害も、パンデミックのような騒ぎも、何でもござれだった。ただそれでも「駄目だ、こりゃぁ」(いかりや長介さん風)と呟くことはあっても、結局はそのままベッドに戻って寝てしまう。

株価自体が気にならないと言ったら嘘になる。ただ私は余程のことが無い限り、株価自体は判断材料にはしない。「○○ドル(円)を抜けたら抵抗線を切る」とか、テクニカルな見方は沢山あるが、実感としては、それを頼りにして得したことが無い。所詮それらも短期的な需給の増減要因であり、ファンダメンタルズの話では無いからだと思う。

だからと言って、私の投資判断は「経験と勘と気合」の3K運用というわけでは勿論ない。そもそもは投資理論で頭でっかっちになりながら、数式をワークステーションにプログラムして感情を排除した投資判断を当初から約10年間は継続した。投資理論自体は過去20年程度で飛躍的に進歩(コンピューターの演算能力が高まったことにも起因するだろう)したので、私のその知識はやや錆び付いたものと成ってはいるが、基本的な部分の理論は勿論不変だ。だからこそファンダメンタルズが重要だと思っている。

また確かに機関投資家のファンドマネージャーの時は社内の「損切(ロスカット)ルール」などで運用リスク管理部からしのこの言われることはあったが、機関投資家の運用と、個人投資家の運用は当然にして違う。余談だが、私は年金運用部門と同じ機械的な運用ルールを一律に当て嵌めようとした社内損切ルール(制定された背景は現在のGPIFから運用を受託するためのコンサルからのアドバイスだった)を断固として拒否し、担当ファンドに適用するのを否定し、最終的には「治外法権」を手に入れたほどだ。当然自らロスカットを行うことはあったが、「○○%下がったらワーニング、更に○○%下がったら損切強制執行」なんていうルールは、ファンダメンタルズを評価出来ない人たちの自己保身の為の方策でしかないと思っている。だいたい上記ルール、お気づきだと思うが、ナンピン買いを入れたらリセットされるルールなんて「馬鹿か」と思われる。でも機関投資家にはこの手のルールが多いのも事実。

株価の上下で一喜一憂し、気持ちが振り回された結果として、一番良くないのは運用を止めてしまうことだ。ポジションを無くしてしまうことだ。ポジションを無くしてしまえば、事実として気持ちは一旦はとても楽になる。だが、実は一度止めると今度は投資に復帰するのが相当大変になってしまう。ましてや売った損切値段よりも高くなったりすると、余程のことが無い限り、「あそこで売らなければ良かった」との後悔ばかりで買い戻す気には中々ならない。事実、現在は投資をしていない人でも、かつては投資経験があるという人は8割近くに及ぶというデータがあるぐらいだ。

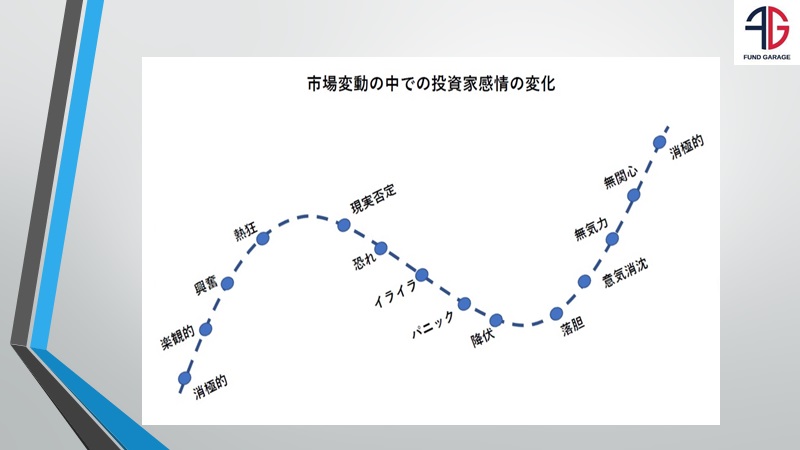

またテクニカル分析が教えているのは、一般化した投資家心理の変遷(サイコロジカルラインなどとも呼びますよね)を、当事者で無くても「推計」出来るように、謂わば価格変動をディープラーニングしたようなものだ。ならば投資を続けている人は、自分自身のメンタルこそ、市場の心理状態の代表例と言える。つまり、自分が辛い時はみんな辛い、自分が気分よく市場を見ている時は、みんなガードが甘くなっているというだけの話だ。テクニカル分析などしなくても、自分の胸に手を当てて、心の声を聴いてみれば、市場の声も聞こえてくる。

堪え切れなくてなって最後の投資家が売った時が底値、逆に調子に乗って最後の人が買った時が高値となると言われるのはその為だ。

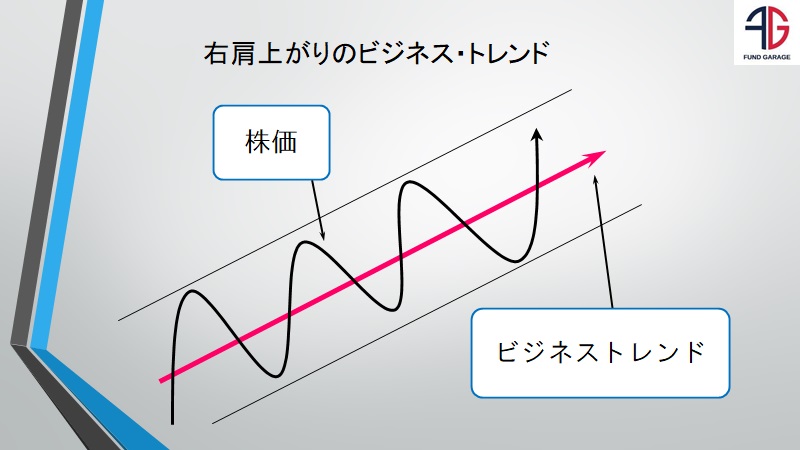

重要なのはファンダメンタルズ。その意味では、Fund Garageのプレミアム会員の皆様はきちんとビジネス・トレンドを押さえて頂いているので大丈夫だ。追い掛けているビジネス・トレンドが右肩上がりである限り、その中心にいる企業の株価は解散価値が増加する。そして今、ご紹介してきたビジネス・トレンドの中で変化が終了したものは、まだまだひとつも無い。短期的な需給はあくまでも市場のノイズでしかない。

2021年度3月期(CY2022Q1)決算発表が始まった

今年も決算発表のシーズンが到来した。米国企業にとっては単なる四半期決算のひとつなのだが、日本企業にとってはこの時期の決算発表は重要な年度末決算の発表であることが殆どだ。そして慣例として日本企業は今期の通年見通しを発表する。それをある程度見越して動き始めたのか、先週の各市場の動向は下記の通りだ。

新型コロナの問題、ウクライナ情勢、物価高騰と利上げ、こうした問題が複雑に絡み合ってサプライチェーンの混乱も見られる中、円安だけを背景に強気なことを言う企業経営者もそうそう居ないだろう。その結果に起きることが予想されるのは「慎重な見通し」に対する「悲観論」のオンパレードだ。

是非ここは一次情報に耳を傾けるようにし、無用な解説に振り回されないように、予め心の準備をされておくことを強くお勧めする。確認すべきは「右肩上がりのビジネス・トレンドが続いているか否か」ということだけで良い。それを企業経営者の口がどう説明しているかを聞いて欲しい。メディアは自分たちが記事にするのに必要とする部分だけを切り取る。前後の文脈と合わせると全く違う意味になるものも、部分的に切り抜くのでおかしなことになることが多い。

ひとつの具体例は物価高(インフレ)を望むのか、物価上昇は問題だと思っているのか、かの日経新聞でさえ論調が一貫していない。これは日系メディアの特徴だ。常に「大変だ」というお涙頂戴の部分を誇張する。

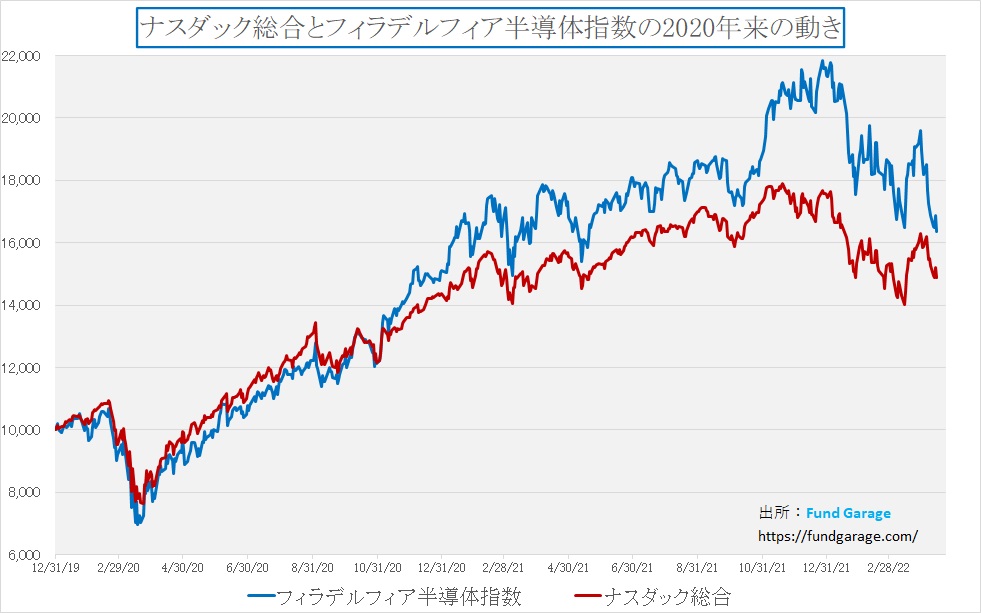

半導体関連株の変調について

まだ具体的にはハイテク企業の決算発表などは始まっていないが、米国債券金利が僅かに上昇したことで半導体関連銘柄が売られている。それを顕著に示すのが下記のチャートだ。フィラデルフィア半導体指数はナスダックよりも下落が著しい。

噂によると、ウクライナ情勢や上海のロックダウンでエヌビディアが在庫を抱え、AMDはインテルの攻勢に押し戻されているとも言われている。ウォール街のアナリストもブルとベアに段々分かれてきており、話を聞いていると実に面白い。確かにGPUもCPUも、半導体製造の前工程だけでなく、後工程も含めて「使える状態のパッケージ後の製品」となって初めて出荷されるので、「在庫増」派が言いたいことも分からなくはない。

またインテルが新製品で攻勢を掛けてきたため、エヌビディアのGPUもAMDのCPUも、我が世の春は終わったという尤もらしいご高説もあるが、残念ながら、インテルはまだ新製品を出荷出来ていない。出荷どころか、未だに最先端ノード(微細化レベル)で量産目途さえ立っていない。また先月はTSMCにパット・ゲルジンガーCEO自ら3回も隠密裏に渡台湾し、TSMCに生産協力を依頼したとも伝えられている。つまり、自社ファブではTSMCの製造技術に全く追い付けていない焦りが垣間見える。

考えてみても欲しい。これからTSMCと同じファンダリー・ビジネス(半導体製造の請負)に競合として乗り出そうとしている企業が、ファンダリートップ(でも、そもそもは製造部門などは見下していた社風だ)のそのTSMCにCEO自らが隠密裏に3度も訪問して三顧の礼を尽くすこと自体が、インテルが現在背に腹は代えられない土壇場に来ている可能性を示唆しているのではないだろうか。少なくとも順風満帆に見えるエヌビディアやAMDの脅威になることは無いと想像するのが理に適っていると思われる。だが「インテルの大ファン」というのは古今東西間違いなくアナリストの中におり、エヌビディアやAMDに偏見があるアナリスト(勿論Wall街の話です)が沢山いるのも事実。不穏な噂が飛び交うとしても何ら不思議はない。

米国企業の注目決算発表は日程一覧を後述しておいた。

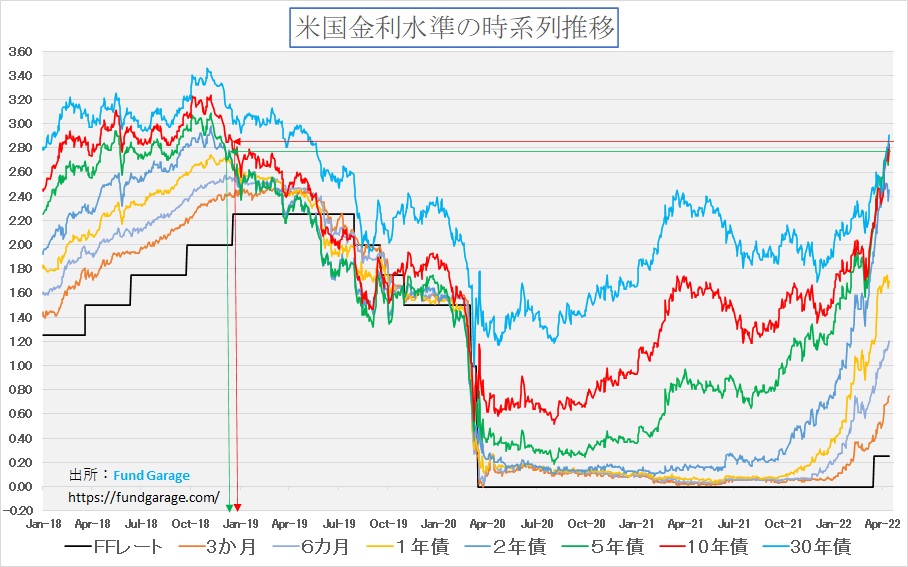

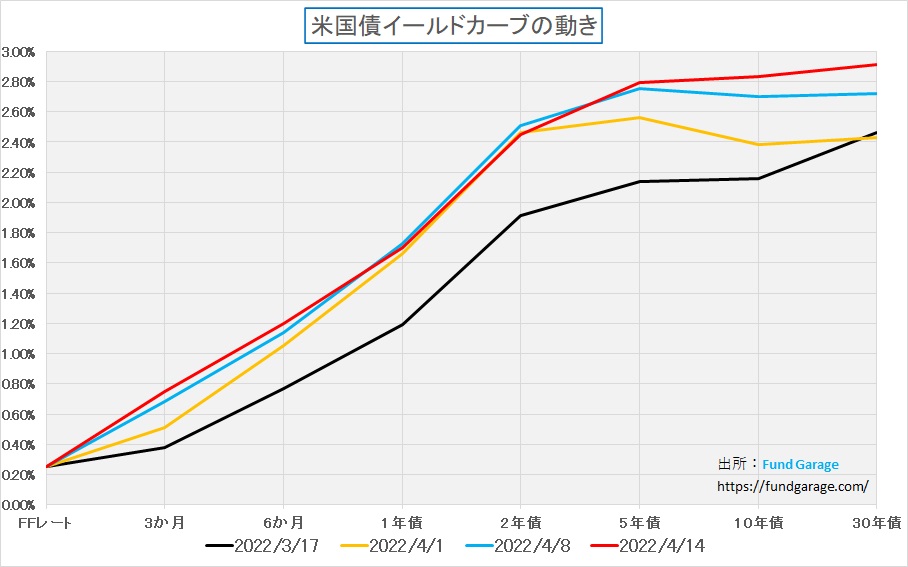

米国金利は上昇、されどイールドカーブは良い形になってきた

まずは下の図を見て頂きたい。過去4年分程度の米国の各期間の金利推移だ。細く矢印を書いてあるのは、5年債(緑)と10年債(赤)だ。今回はご覧頂ける通り、10年債の方が金利が高いことを示している。そして金利が上がった上がったと言っても、冷静に見れば、2019年初めの水準程度に戻っただけであり、まだまだ当然より金利が高い世界はある。何せ40年間かけて低下してきたのが米国金利だからだ。

念のため、久し振りに過去60年間の米国金利、1年債と10年債の推移をお見せしておく。

ただそんなことよりも安心していることがある。イールドカーブが正常化していることだ。エコノミスト達が「長短金利逆転(逆イールド)」と大騒ぎして、それこそ「悪い金利上昇」と囃し立てる状況ではないことだ。先週末の最終的なイールドカーブは赤線で示したが、黄色の4月1日、水色の4月8日と合わせて見て貰って、実に1年債金利と2年債金利は殆ど微動だにしていない。だがこの間に3月のFOMCの議事録が公開され、或いはFRBの地区連銀の理事がタカ派的なことを語ったと幾度も報じられている。0.50%の利上げ、それに伴いFRBの資産縮小でQT(Quantitative Tightening)も始まると言われて騒いでいるが、イールドカーブは淡々と正常化してきた。つまり期間が長い金利の方が水準が上になっているということだ。

「〇〇年振りの物価上昇」と騒ぎ立てるが・・・

確かに前年同月比で比べれば、ロックダウンも各地で行われていて消費も停滞、サービス業などの雇用は低迷していた時期に比べれば、物価が同じ水準である方がおかしな話と言える。寧ろ、正常化する中で対前年同期比が加速して上昇しているのは妥当な姿だろう。対前年同月比についても、対前年同月比が大きければ、考え方として、急速に右肩上がりになる線の傾きである以上、高くて当然だ。

どうやら米国債券市場はそのことを素直に示しているようだ。恐らく0.5%(50bp)のFFレートの誘導目標の引き上げがあれば、短期金利を中心に金利は上昇するだろう。ただそれでも尚、10年債金利はドットコム・バブルの頃の6%には程遠いだろう。繰り返すが、2000年のドットコムバブルの頃の米国金利は約6%だ。10年債金利で今の2倍以上の水準だ。その中で、株式市場はもっと高い水準までPERなどのバリュエーションを放り上げた。

「前回の○○○ショックの時には、金利はああで、株価はこうなった」というような歴史引用の仕方も多いが、本来、市場の歴史、ヒストリカルなデータから学ぶべきものは上記のような話の筈だ。

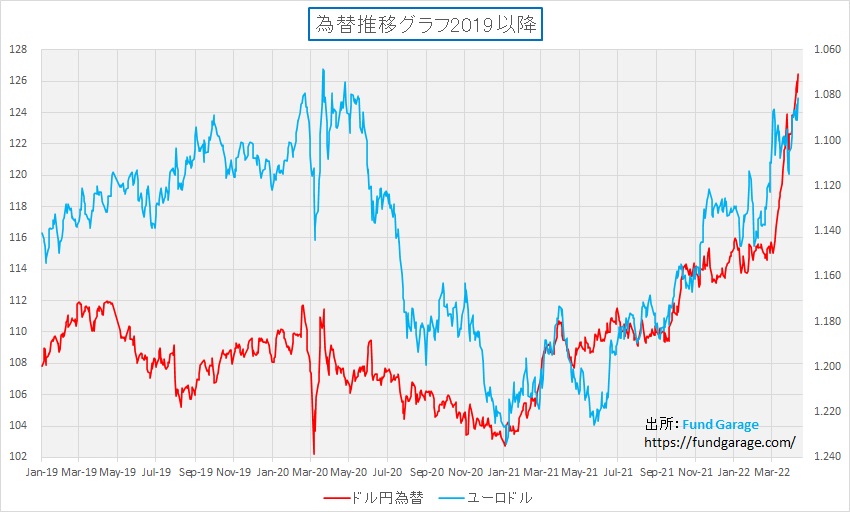

円安は日本の地政学的なリスクの顕在化かも知れない

普通に考えれば現在の円安は日米金利差により米国への資金回帰が生み出しているものだ。「水は高いところから低いところへ流れ、お金は金利が低いところから高いところに流れる」という理論通りの動き言うことが出来る。

それを証明出来るのが下のチャートだ。ここにあるのはドル円相場と、ユーロドル相場のチャートだ。どちらも一気に最近ラインが上昇していているので、対円でも、対ユーロでも、どちらもドルが買われていることが示されている。ECBは利上げの話や引き締めの話をしているが、現時点ではFRBほどにはアグレッシブなコメントはしていない。そしてここには示していないが、日本円は対英ポンドに対しても最近は売られており、2019年8月には127円台にもなっていたものが、現在足許では165円台にまで円安になっている。

だがチャートの形状を見ると、3月下旬から円は加速度を増して売られている。ユーロの動きとは大局的トレンドは似て見えるが、そもそもECBもまだ利上げスタンスには入っていないことと、何より地政学的リスク、天然ガスなどの不足など、この先に向かって暗雲が立ち込めていることなどもあり、ある意味ではユーロは対ドルで売られる通貨であることは確かだろう。

一方、日本は利上げの話も無ければ、引き締めに走るという話も未だない。ましてやウクライナからは遠い。ならばなぜ、このように急激に116円台から一気に叩き売られて126円にまでなったのだろうか。金利差拡大がここで急加速したわけでもないからだ。逆言うと、日本円が急激に116円台から126円にまで叩き売られた期間、実はドル/ユーロは寧ろユーロが買われている場面さえある。よく見ると市場の評価ポイントは随分と違うことが分かる。

ならば何故、円は急激に対ドルで円安が進んだのか?人口減少が歴史的な水準となったからか。いや、恐らく答えは「日本有事のリスクを敏感に感じ取った円売り」と解するのが正しいように思われる。方向感さえ当たりもしない「為替の専門家」を称する人たちが何を言っているかは分からないが、現在、、米原子力空母「エイブラハム・リンカーン」を中心とする空母打撃群が朝鮮半島沖の日本海に配備された。背景にあるのは表向きは「核実験や大陸間弾道ミサイル(ICBM)発射の可能性が指摘される北朝鮮をけん制」することであり、また米韓、日米が軍事演習を行うことにあるとされる。

少々知識の補足をさせて貰うと、原子力空母は単独では行動しない。何故なら、空母自体は実質丸腰に近いからだ。だからその護衛もかねて沢山の艦船を伴って艦隊行動を行う。今回第7艦隊司令部によるとミサイル巡洋艦「モービル・ベイ」、イージス駆逐艦「スプルーアンス」をはじめとした水上艦、併せて原子力潜水艦も伴っている。通常はミサイル巡洋艦が2-3隻、イージス艦が2隻、フリゲート艦が3-4隻、そして多数の補給艦に、海中に原子力潜水艦が2-3隻同行するのが普通だ。この戦闘能力は空母打撃群1つで小国の軍事力に匹敵すると言われている。当然にして相当な運営コストが掛かるのも事実。伊達や推挙でこんなことはしないと考えた方が良いだろう。

だとすると、台湾有事を含む対中国の地政学的リスクの高まりもかなり高いということが思い出される。更に言えば、ロシア自らも「北海道に権利を有する」などと発言し始めており、シベリアや北方領土での軍事演習が盛んになっていると言われている。この辺りのことは、かなり控えめにしか日本のメディアは意図的に伝えていないようだが、欧米メディアは寧ろかなり積極的に発信しているのは確かだ。

3月期末というのは、為替の専門家が予てから解説するところによれば、本来はレパトリエーション(レパトリ)で円高方向への需給に傾き、新年度入り後、再度海外現地法人への再配分で円安に動くと言われてきた。そうした需給を全て吞み込んだ上での急激な円安というのは、純粋に海外マネーが「日本売り」を行っていると見られなくもない。

因みに、2003年に「小泉首相=竹中ライン」の決断で、りそな銀行に公的資金が注入された後暫くは「円高=日本株買い」が続き、この時のドル円と株価の相関関係は、全く正負が逆さになっていることを忘れてはならない。「円高=株高」だった真の理由は、日本株をアンダーウェイトにしていた外国人投資家が日本株を購入するのに、どうしても日本円を手当てする必要があったからだ。平たく言えば「日本株をショッピングする前に、円に両替をした」ということだ。だから株と為替の相関性は多少変化する程度ではなく、プラスとマイナスが入れ替わることを忘れてはならない。

そもそも、日本経済が円安型と称するのは、相当古いステレオタイプの見方であり、状況は数年前(少なくとも最初に80円台に入った1995年ぐらいから)にだいぶ変わっているということを再認識しておく必要がある。円高対応で海外に進出した日本企業が多い以上、ある意味では「今さらの円安に対して、そのメリットが享受出来ていない」と言われても、片腹痛いというのが経営者の本音だろう。自動車メーカーで言えば、トヨタ自動車グループだけが唯一「三河の雇用を守る」と言って、円高対応のための海外進出をしなかった。当時よく言われたのが「ドーナツ化現象」という言葉だ。

今週の悩み

ロシアは全く戦後の孤立無援化に危機感が無いのではないだろうか

言い換えると、ロシアは経済制裁を受ければ受ける程、なりふり構わずの軍拡を続けるのではないだろうか?これが勝手な私の思い込みであるのならばそれに越したことは無いのだが、ロシアの現実を見ていると、前回もお伝えした通り、これは宗教戦争であり、少なくともプーチン大統領の頭の中では、極めて強い正義感を持って「異教徒弾圧」を行っているのに過ぎないのではないだろうかとさえ見える。更に言えば、その為の自国の犠牲も「尊い犠牲」のひとつということ。

現場(前線)の将校や兵隊たちでさえ、丸腰の民間人を銃殺したり、女性をレイプしたり、子供を殺したり、という残虐行為は常人の感覚では絶対に出来ないと思われる。少なくとも精神破綻をきたす者だっているだろう。「殺さないで。死にたくない」と言っている人を縛り上げて殺すなんてことは、平然と出来るとしたら、それは狂気だ。そんなに人間は縁も所縁も無い人に向かって残虐行為を出来るとは思えないからだ。それを可能とさせるのは、自爆スイッチを抱えたテロリストと同じ、狂信者であろう。

前回、ロシア正教徒のロシア軍の強い繋がりのことはお伝えしたが、イスラム教過激派によるテロ行為の背景にあったのも、同様な信仰に支えられた正義だ。もし本当に「われわれは汚れを清めるためにやって来た」というセリフと共に民間人の殺害がロシア軍により行われているとしたら、それはかなり通常の戦闘行為とは異質なものだと思えてならない。

そして冷静に戦後の体制を考える知恵があるとしたら、これだけ西側諸国の非難を買ってしまえば、戦後に「さあ、ロシアさん。全てを水に流して以前のように一緒にやりましょう。SDGsも共に考えましょう」などとなる筈が無いからだ。それとも、燃料(天然ガスや原油)のためには背に腹は代えられぬとでも言って、元に戻ると思っているのだろうか。

フィンランドのNATO加盟に反対してミサイル配備のロシア

通信機器メーカー大手のノキアを生んだフィンランド。今その地政学的リスクが高まっているという。フィンランドの首都ヘルシンキはプーチンの出身地サンクトペテルブルクから約300キロしか離れていない。フィンランドはロシアと1300キロ余りにわたって国境を接している。そうした地理的条件の国「フィンランド」がNATO加盟を言い出した。

具体的には、フィンランドのサンナ・マリン首相が4月13日、スウェーデンのマグダレナ・アンデション首相との共同記者会見で、冷戦終結後一貫して維持してきた中立政策を転換し、NATOに加盟申請をするかどうかを「数カ月ではなく数週間」で決めると明言したのだ。これでフィンランド、恐らくスウェーデンもがNATOに加われば、NATO陣営とロシアとの境界線は今の倍に延び、EUとロシアがにらみ合う前線の距離は史上最長に延長されることになる。

更に同じ日にNATO加盟の見通しを詳述した新たな防衛白書がフィンランド議会に提出され、同国のアンティ・カイッコネン国防相は首都ヘルシンキで行なった記者会見で、フィンランド軍は既に「NATO軍との相互運用の基準を完全に満たしている」と述べた。スウェーデン政府もフィンランドと共同歩調を取り、NATO加盟を早急に検討すると発表した。

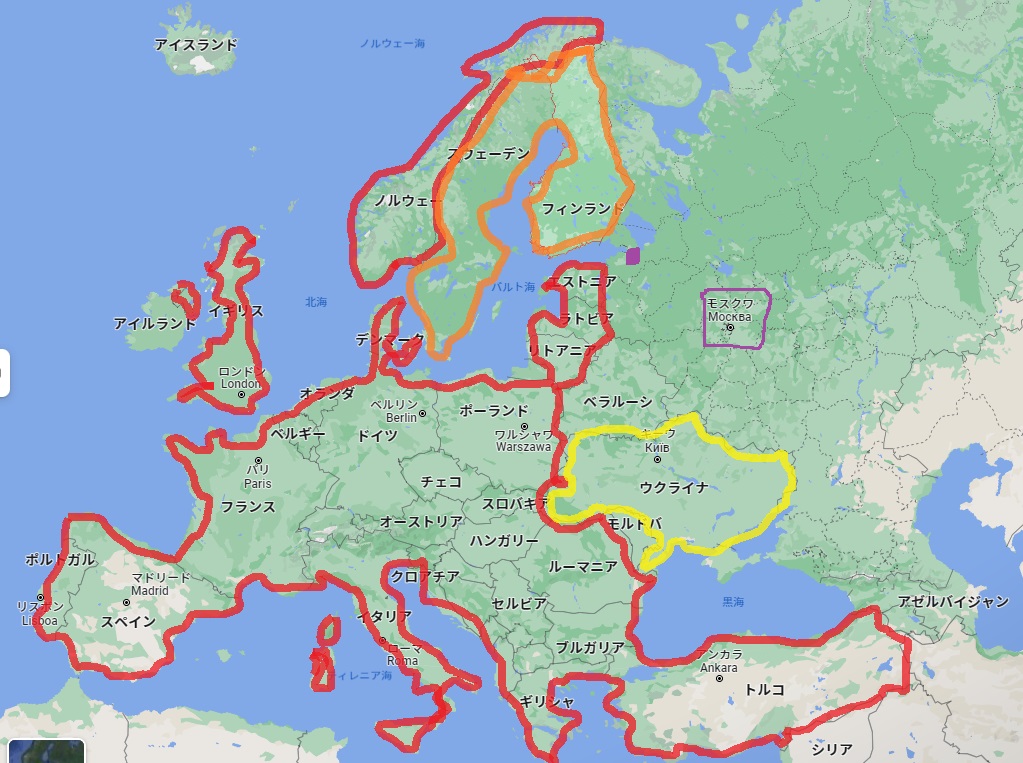

下の地図で赤いラインマーカーに囲まれたエリアが既にNATO加盟の30か国で、今ロシアはNATOに加盟したいと言った黄色で囲んだウクライナを攻めている。その傍らで、オレンジ色で囲んだフィンランドとデンマークがNATOに加盟すると言い出した。因みにモスクワの位置は紫色で囲んだが、その左斜め上にある紫色の点が、サンクトペテルブルクだ。因みに、ロシアはそれでも国土は広いが、人口は約1億4000万人、GDPは韓国よりも小さいので、はっきり言えば、核保有国ということを除くと、ただだだっ広いだけで既に大国ではない。そして残虐な国というレッテルが貼られてしまった。

注目する米国企業の決算発表日

毎週日程は確認して更新していきますが、再来週の分などではズレが生じることもあると思いますので、ご理解お願いします。

- 4月18日 バンクオブアメリカ(BAC)

- 4月19日 IBM(IBM)

- 4月19日ジョンソンエンドジョンソン(JNJ)

- 4月19日ロッキード・マーティン(LMT)

- 4月19日ラスベガス・サンズ(LVS)

- 4月19日ネットフリックス(NFLX)

- 4月20日アルコア(AA)

- 4月20日ラムリサーチ(LRCX)

- 4月20日プロクター・アンド・ギャンブル(PG)

- 4月20日テスラ(TSLA)

- 4月21日アメリカン・エアー・ラインズ(AAL)

- 4月21日アラスカ・エア・グループ(ALK)

- 4月21日フリーポート・マクモラン(FFBC)

- 4月21日AT&T(T)

- 4月22日アメリカン・エクスプレス(AXP)

- 4月22日キンバリークラーク(KMB)

- 4月22日シュルンベルジェ(SLB)

- 4月22日ベライゾン・コミュニケーションズ(VZ)

- 4月25日ケイデンス・デザイン・システムズ(CDNS)

- 4月25日テラダイン(TER)

- 4月26日フォード(F)

- 4月26日ゼネラル・エレクトリック(GE)

- 4月26日コーニング(GLW)

- 4月26日ゼネラル・モーターズ(GM)

- 4月26日アルファベット(GOOGL)

- 4月26日ジェットブルー・エアウェイズ(JBLU)

- 4月26日ジュニパーネットワークス(JNPR)

- 4月26日マイクロソフト(MSFT)

- 4月26日レイセオン・テクノロジーズ(RTX)

- 4月26日テキサス・インスツルメンツ(TXN)

- 4月26日ビザ(V)

- 4月26日ウィンダム・ホテルズ・アンド・リゾート(WH)

- 4月27日アムジェン(AMGN)

- 4月27日ボーイング(BA)

- 4月27日メタ・プラットフォームズ(FB)

- 4月27日ゼネラル・ダイナミックス(GD)

- 4月27日ハーレーダビッドソン(HOG)

- 4月27日ハーツ・グローバル・ホールディングス(HTZ)

- 4月27日クアルコム(QCOM)

- 4月27日ロイヤルカリビアンクルーズ(RCL)

- 4月27日スポティファイ・テクノロジー(SPOT)

- 4月27日シーゲート・テクノロジー(STX)

- 4月27日T-モバイル・US(TMUS)

- 4月27日USスチール(X)

- 4月28日アップル(AAPL)

- 4月28日アマゾン・ドット・コム(AMZN)

- 4月28日キャタピラー(CAT)

- 4月28日コムキャスト(CMCSA)

- 4月28日ファーストソーラー(FSLR)

- 4月28日ギリアド・サイエンス(GILD)

- 4月28日ロビンフッド・マーケッツ(HOOD)

- 4月28日インテル(INTC)

- 4月28日KLAコーポレーション(KLAC)

- 4月28日マスターカード(MA)

- 4月28日マクドナルド(MCD)

- 4月28日メルク(MRK)

- 4月28日ノースロップ・グラマン(NOC)

- 4月28日ロク(ROKU)

- 4月28日ビステオン(VC)

- 4月28日ウェスタンデジタル(WDC)

- 4月29日シェブロン(CVX)

- 4月29日チャーター・コミュニケーションズ(CHTR)

- 4月29日ハネウェル(HON)

- 4月29日L3ハリス・テクノロジーズ(LHX)

- 4月29日エクソンモービル(XOM)

- 5月2日オンセミコンダクター(ON)

- 5月3日アカマイ・テクノロジーズ(AKAM)

- 5月3日アドバンスド・マイクロ・デバイス(AMD)

- 5月3日バイオジェン(BIIB)

- 5月3日ヒルトン・ワールドワイド・ホールディングス(HLT)

- 5月3日ファイザー(PFE)

- 5月3日クォルボ(QRVO)

- 5月3日スターバックス(SBUX)

- 5月4日ボルグワーナー(BWA)

- 5月4日ビヨンド・ミート(BYND)

- 5月4日CVSヘルス(CVS)

- 5月4日モデルナ(MRNA)

- 5月4日ウーバー・テクノロジーズ(UBER)

- 5月5日サンパワー(SPWR)

- 5月9日BWXテクノロジーズ(BWXT)

まとめ

ひとまず米国企業の決算発表予定を調べながら気になる企業をサラッとリストアップしただけで80社にもなってしまった。これでもかなり絞っての数なので、今回は相当多くなってしまった。基本的にリサーチしたことが無い会社は無く、その中で現下の世界情勢だと調べておきたいな思う会社の名前でリストアップした。恐らくまだ結構漏れている会社もあるだろうと思う。

ただ今回はマクロ環境に色々な変化がある中なので、寧ろアンテナ感度を高めて色々な話を聞いてみたいと思っている。きっと気が付いていない、或いは端から知らない、興味深い話にいくつか出会えるだろうと思う。

ロシア大統領府の発表によれば、第2次世界大戦でのナチスドイツへの勝利を祝う式典を例年通り5月9日に開催するという。ちょうど米国の原子力潜水艦や原子力空母の原子力部物を取り扱う「BWXテクノロジーズ(BWXT)」の決算発表の日だから巡り合わせとも言える。逆に言えば、そこまでにロシアが大きくもうひと暴れして波乱があるかも知れない。ならば慎重にポジションを保持していても大丈夫だろう。

寧ろこの先を考える好機とも言える。どうしても夏までにひと稼ぎしたいというような場合を除き、投資は長期にどっしりと構えて、常に準備万端、市場が急落でもしてくれたら「突撃!」というスタンスで居たら良いと思う。今は短期でひと稼ぎ出来るような状況では少なくとも無いのだから。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。