立体的、多面的に捉えると吉が見える

知識と経験を総動員すべき時が今だ

先週末までに主な主力米国企業の決算は出揃った。良いものもあれば悪いものもあった。それは良い決算と呼べるものを発表出来た企業と、今一つだなという決算を発表した企業があったという意味でもあり、もうひとつは終わった期は良かったが、ガイダンスは今一つだなという企業があったという意味だ。

そして単純に「○○関連は駄目」で「△△関連は良い」と古典的なカテゴリーや括りの中で見極めようとすると、より混乱して分かり難くなる状況になってきた。それは逆に言うと、違う目線できちんと辿れば、見た目以上に状況は良好だと説明出来るという意味だ。私は相当楽観的にさえなってきている。残る喉元に刺さったままの魚の骨のような感じのものは、今週現地3日と4日に開かれる米国FOMCにて「さてどんな内容が発表されるか」ということであり、それに伴って市場のリアクションはどう出るかなということ。そしてもうひとつは当然ウクライナ情勢。5月9日のロシアの「ドイツ戦勝記念日」に向けて、プーチン大統領が国民に示す「手柄」をどうやって作るのかという点だ。敢えてつけ加えておけば、中国のロックダウン継続による影響も前二つよりは小さいが、気にはなる点だ。

相場格言に「木を見て森を見ず」というのがある。個別企業(ミクロ)だけを見ていても、景気全体(マクロ)を見ないと適切な投資判断は出来ないですよという意味のものだが、今回の複雑さはその方法でも理解するのは難しいだろう。

敢えて言うなら「1本1本の木々を見ても、森全体を上から俯瞰しても、木々の繋がりは見えてこない。でも木々の繋がりから森を描くと見えるものがある。それこそが脳のシナプスを繋ぐ作業だ」ということだ。

そして今、個々の木々を繋いで整理していくと、かなり確りしたファンダメンタルズが見えてくる。それは業界を跨いで点と点を結ぶことであり、日米企業のそれぞれの決算内容を突き合わせることだ。

現状の市場は脊髄反射でしかない

先週末のNY市場は急落した。その解説をロイター通信の記事から拾ってみるとこうなる。

「米国株式市場は大幅安となり、1日の下げが2020年以降で最大となった。低調な決算を発表したアマゾン・ドット・コムが売られたほか、3月の米個人消費支出(PCE)価格指数の前月比の伸びが2005年以来の大きさとなったことを受け、利上げ懸念が一段と高まった。米商務省が29日発表した3月のPCE価格指数は前月比で0.9%上昇と05年9月以来の高さとなった。

アマゾンは14.05%安と1日の下げとしては06年以降で最大となり、約2年ぶりの安値近辺となった。28日に発表した第2四半期の業績見通しが市場予想を下回ったほか、倉庫の運営費と配送費の増加が重しになる中、第1四半期は純損失を計上した。アップルも3.66%安。28日発表した第2四半期(1-3月)決算は利益と売上高が過去最高を更新したが、経営陣がさえない見通しを示したことが重しとなった。」(「」がロイター通信の原文)

株価が下落して気分が良いわけは無いが、概ねそうなるだろうと想定した通りであり、何ひとつ驚くことは無い。先週一週間の騰落率を見ると米国株市場のマイナスが際立つが、これは全て金曜日一日の下げであり、実は対前週末比で見ると、先週木曜日までならばプラスに変わる。

バリュエーション調整は進んでいる

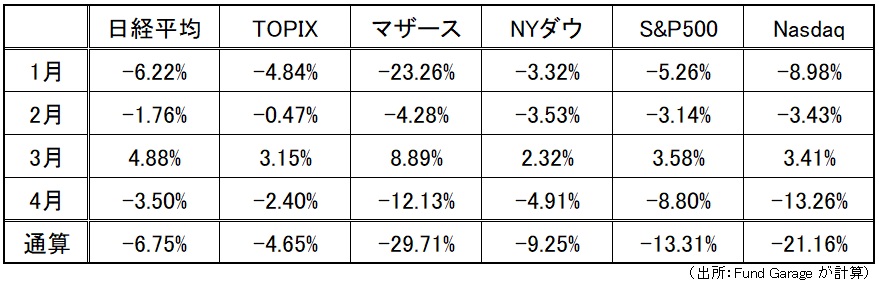

株価が下がると、一般的には「このまま更に値下がりするのではないか」と不安になるのが投資家心理だ。だが短期的には需給が株価を決めるが、長期的には収益動向が握るというのは再三お伝えしている通り。それはバリュエーションとも繋がる。年初来の市場騰落率を見ると下記のようになる。

ご覧いただける通り、ナスダックの年初来下落率は遂に20%を超えた。同じ時価総額加重平均方式で計算される株価指数「S&P500」も、ナスダックが支配する上位大型時価総額銘柄、つまり「GAFAM」で約3割以上が支配されているので、こうした結果になるのは当然だ。株価が2割下落するということは、例えばPERで言えば「20倍が16倍まで下がる」ことを意味している。すなわち相当バリュエーション調整は進んだといえる。

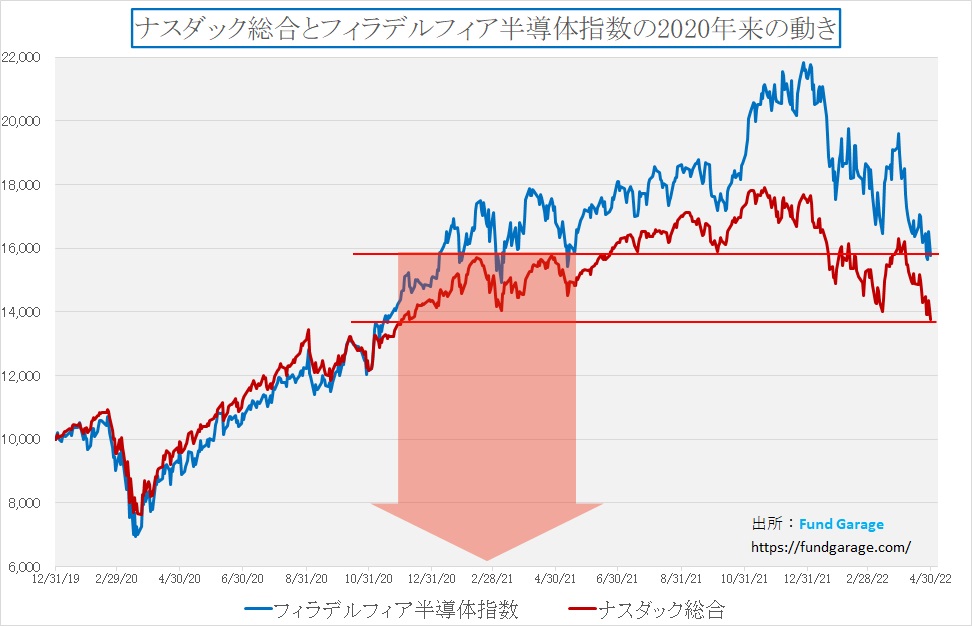

チャートで見て貰えば一目瞭然、当初この水準に株価が到達したのは、ピンクの帯の左端となるので2020年11月だ。それはパンデミックの最中、漸くワクチンの話などが出てきた頃のことであり、30銘柄の単純平均で計算されるNYダウが初めて30,000ドルに乗せたのは2020年11月23日のことだ。実はNYダウは今でもその水準を約1割は上回るので、ナスダックなど方が調整はより進んでいるということが出来る。常識的に考えて、売られ過ぎだろう。

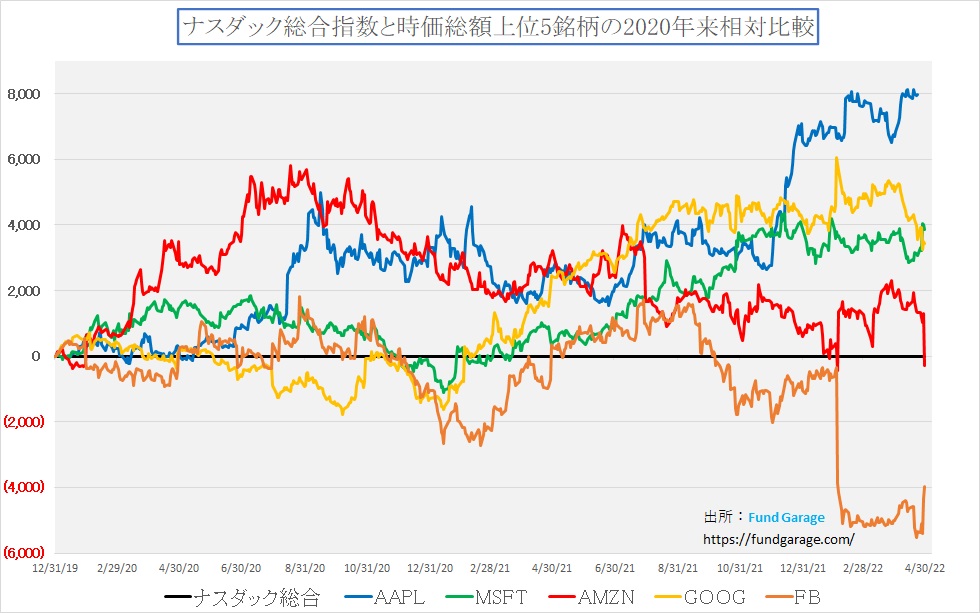

もう1枚のお馴染みのチャートを見て頂こう。これはナスダックをベンチマークとしてGAFAMの5銘柄の価格推移を比較したものだ。驚くなかれ、時価総額で第3位のamazonは遂に2020年1月年初の水準を割り込んでしまった。世界中の多くの国でパンデミック中の物流を支え、従業員を80万人体制から160万人体制へと引き上げて、フルフィルメントセンターの規模も約2倍にし、更には世界中のビジネスに「クラウド化」という流れを齎し、今なおAWSは世界最大のクラウドサービス・プロバイダーである同社の水準が2020年1月年初というパンデミック前の水準を割り込んだのだ。

勿論、amazon以上にメタ(旧Facebook)も時価総額を失っている。だが「インスタ映え(instagrammable若しくはInstagenic)」という流行は世界中に今でも共通だ。日本ではLINEが主流だが、欧米では「Whatup」であることは間違いない。これらは全てメタ(FB)のプロダクトであり、昨年の株価調整は異常だなと思っていた。そして漸くメタの株価トレンドは変わり始めていたが、その正しさがこの四半期決算で証明された。だが恐らくまだまだメタバースの評価は誰も出来ていない。

インテル信者の抵抗

既に先頭集団から周回遅れとなり、技術力の衰えをどうにも隠せなくなっているかつての覇者インテルだが、市場にはまだ一定割合の「インテル信者」が居ることは確かだ。ある意味では私もその一人であり、誤解無きように付言すれば、インテルは今でも素晴らしい会社であり、素晴らしい半導体を相当なボリュームで販売していることは事実だ。配当利回り(3.12%)から見ても魅力的な投資対象ではある。だが同社のビジネス状況からは、既に業界のビジネストレンドを把握することが難しいということは、まだまだ市場関係者全体には普及していない。あまりにも「Wintel帝国」の時代が長過ぎた弊害でもある。

先日Fund GarageのFacebookにて、インテルのPRの巧みさを示すウォールストリート・ジャーナルの記事をご紹介したが、ウォールストリート・ジャーナル誌でさえ、下記のような扱いなので、まだまだそのCEOのご託宣には、それなりな重みを受け止めるアナリストも多い。

今回、そのインテルが決算発表で「PCの需要に当面陰りが出る」とゲルジンガーCEO自らがコメントした。理由は「このパンデミックのリモートワークに対応するために、多くの企業でPC更新の前倒し特需が起きたので、その反動がくる」という主旨のものだ。これについては「the semiconductor giant gave a revenue outlook that fell shy of Wall Street analysts」と解説する人も居るぐらい、情けないものと受け止められている。

だが当然、インテルをカバーするアナリストは各社の半導体アナリストの中でもエース級であることも事実であり、インテル信者は当然にして他の半導体各社についても、このご託宣をベースアイデアとして見通しを考えることになる。ただ同社は既に「the semiconductor giant」でさえ無く、それはエヌビディア(NVDA)に変わっていることを忘れてはならない。

クロスオーバーで、正にハイブリッドな分析が必要

前回ご紹介したIBMの決算内容で触れた「ハイブリッド・クラウド」の話もあれば、amazonが発表したAWS(世界最大のクラウドサービス・プロバイダー)のクラウドビジネスに関する強気なガイダンスもある。マイクロソフトの決算でも、ミソをつけたと思われているアルファベットの決算でも、このクラウドビジネスの流れは加速することはあっても減速する兆しは見えてこない。

また日本の村田製作所や京セラなど電子部品メーカーの決算内容を見ても、市場の想定以上の結果が出てきている。下記に示したのはインテルの決算説明資料の中にある主力PC用のCPU「CORE」シリーズの写真だ。

重要なことは、インテルが最も手塩にかけて作っている半導体のシリコン部分自体はこの写真には写っていないということだ。何故なら、この中に仕込まれているからだ。神社でご神体を普段は見ることが出来ないのと同じで「御開帳」しないと見えてこない。周りを作っているのは、多くの電子部品メーカーだ。

実は「半導体不足」と呼ばれているものが、必ずしも誰もが考える「シリコンウェハーのチップ」部分、つまり「ご神体」では無いことは以前お伝えしたと思う。クルマの製造が遅延した理由は、確かに「半導体不足」が一因だったが、それは「ご神体」の周りのありとあらゆるもののどれかであって、そこまではあまり追及されていない。実はこの緑色の部分だったり、もっとローテクなものだったりする。

今回クアルコム(QCOM)が発表した決算内容、そして当然アップル(AAPL)のそれも踏まえると、私にはどうしても「インテル」だけが足踏み状態をしているようにしか見えてこない。またインテルのCEOのコメントが、インテルから見た内容としては嘘は無いのだろうが、それが業界全体の流れを表しているとは思えない。

3日にはAMDが決算発表を行うので、その時にリサ・スーCEOが発表するガイダンスには注目したい。AMDの株価は既に高値から45%も調整している。現在のPERが22倍前後なので、仮にインテルのCEOと同じような見通しコメントが発表されたとしても、ここからの株価のダウンサイドリスクは僅かなものだろう。

右肩上がりのビジネス・トレンド

アマゾンドットコム(AMZN)の決算

正直な感想を言えば、なぜ今回の決算で市場はここまでの過剰反応をしたのかはわからない。もし、今現在の株価が昨年の高値水準にあったのならば「仕方ないかなぁ」とも思いもしたが、高値3773.08ドルから見ると既に約△24%も調整していた水準から更に1日で△14.05%もの下落を呼ぶほどに「期待外れ」な内容だったとは思えなかったからだ。

ただ「市場は常に正しい」という前提に立てば、余程より高い期待値があったのだろう。それには至らなかったということだ。

例えば最終損益が今回は36億ドルの損失となったが、これはリビアン・オートモービルという電気自動車(トラック系)の会社に投資をしたものの76億ドルの評価減を計上したものだ。言い換えると、これなかりせば+40億ドルの黒字だったということだ。

そしてこの投資、「お金持ちジェフベソズの道楽のようなものだろう」などと思うことなかれ。amazonの本質は宅配事業の物流インフラ企業であって、その自社宅配便のトラックを電気自動車とするならば、そのメーカーに対して出資して抑え込んだ方が長期的に見ればお得だということであり、根っこには「カスタマーエクスペリエンスの向上」という想いが見える。謂わばESGのEへの投資だ。

そもそも今回、収益の圧迫要因となったのは、前述したように拡張したフルフィルメントセンターであり、とてつもなく急増したパンデミック時の顧客需要にきちんと対応するために整備した物流網などの運営コストだ。

例えば「海外のコンテナで出荷するコストは、パンデミック前の料金と比較して2倍以上になります。また、燃料費は1年前の約1.5倍になります。賃金インフレの前年比の増加と合わせて、これらのインフレ圧力は、昨年と比較して約20億ドルの追加的コスト増となりました」とCFOが説明しいる。

その結果として「配達速度のパフォーマンスは、2020年初頭のパンデミックの直前の数か月以来見られなかったレベルに近づいています。そして、Prime会員は高速配達のためにこれまでで最も幅広い選択肢を得ています」とカスタマーエクスペリエンスは向上していることを説明している。

Prime会員の会費は値上げになったにもかかわらず、それでも新規会員を獲得し続け、取扱量が増加しているということが意味していることは、少なくとも株主を向いた経営(コストカットが好み)ではないかもしれない(そもそも配当を出さない)が、カスタマー・エクスペリエンスの向上を主眼を置いた経営が顧客には支持されているということだ。そして株主には株価上昇で報いる、ウォール街にはおもねらないという創業以来の姿勢を貫いているだけだ。

寧ろESGだ、SDGsだと言っている投資家が買わない方が矛盾していると本音では思っている。

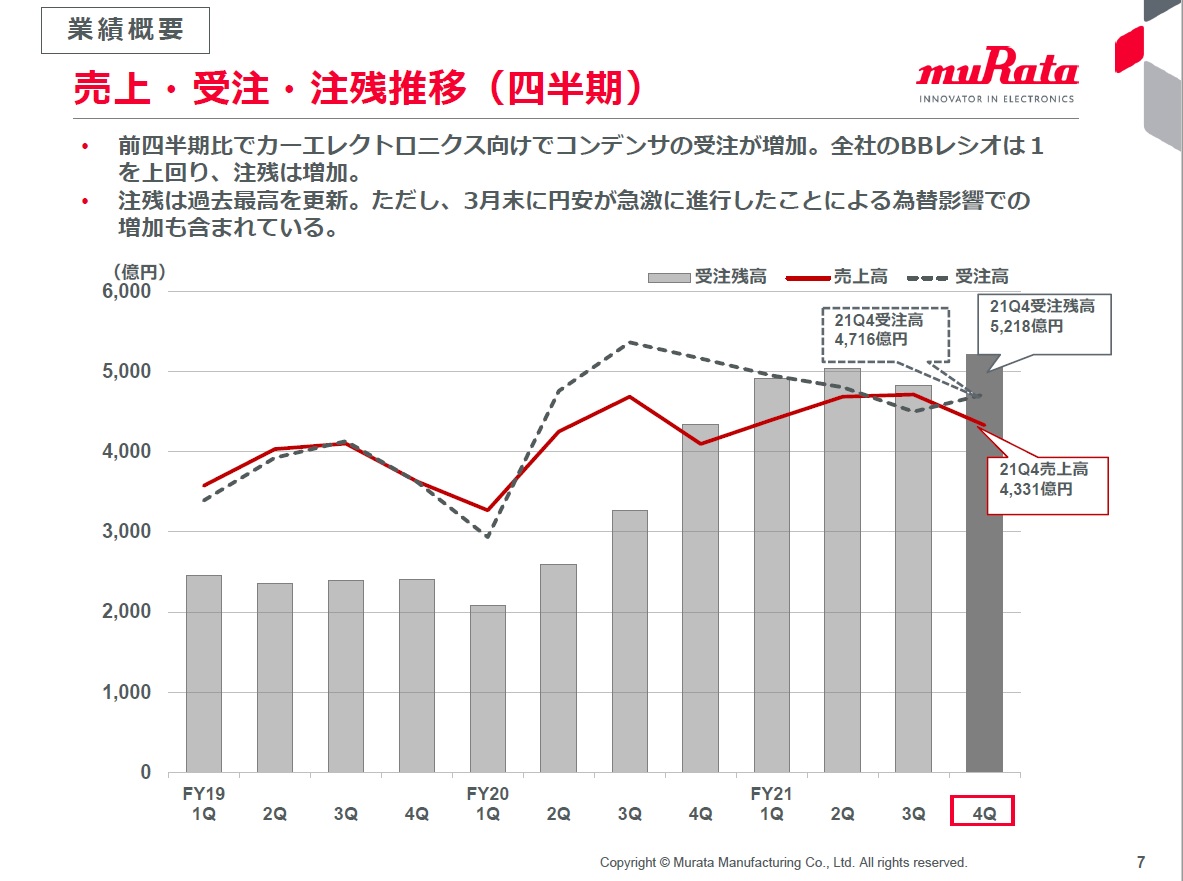

村田製作所(6981)の決算

売上高は、コンデンサやリチウムイオン二次電池などが増加し、前期比+ 11.2 %の 1 兆 8,125 億円。営業利益も前期比35.4% の 4,241 億円となり、売上高、営業利益ともに過去最高を更新して文句ない出来上がり。更に期末配当金を従来予想比で 5 円増配、 1 株あたり 70 円を予定年間配当金は 130 円と株主還元も拡大した。

2022年度の見通しについても、売上高は、前期比+ 6.5 %の増収を計画。コンポーネントを中心としたカーエレクトロニクス向けでの増加やパワーツール向けでリチウムイオン二次電池の増加を見込む。営業利益は、前期比+ 3.8 %の増益。値下がりや固定費の増加は見込まれるが、円安効果や合理化の推進により増益を計画。年間配当金は 1 株あたり 150 円と前期比で 20 円の増配を予定し、800 億円を上限とした自己株買いの実行する。

村田製作所に対するポテンシャルな見方については、下記のスライドで示す受注残についてが印象的だ。

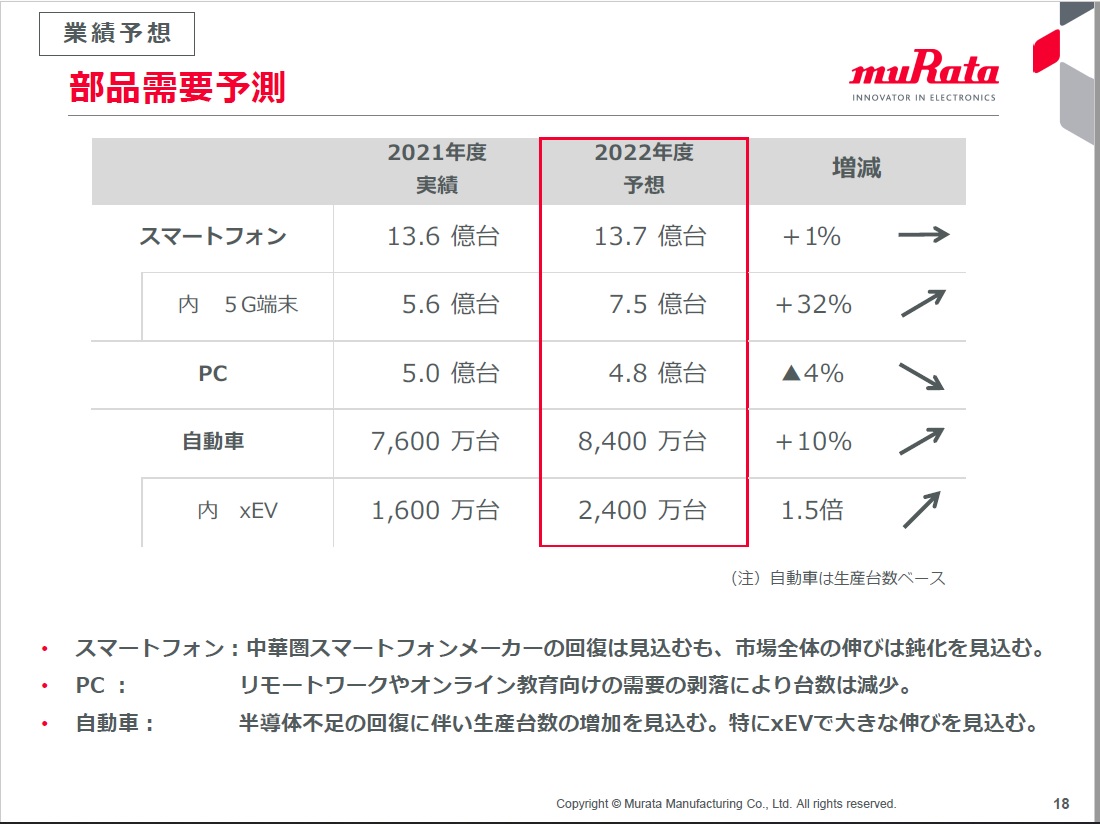

ビジネスの繋がりから他社を見る上でも役に立つ情報は、まずは部品需要予測の前提となるエンドユーザー向け製品の動向。確かに、PCについては「リモートワークやオンライン教育向けの需要の剥落により台数は減少」と見込んでいる。この前提に立てば、PC1台にCPUは一個が基本となるので、インテルにとっては嬉しい話では無い。そもそもAMDにシェアを奪われているのだから尚更だ。

だが電子部品メーカーである村田製作所は、当然ながらPC一本足打法ではないので、他のセグメントがPCの減少を補って余りある状態。これはクアルコム(QCOM)の決算なども同様だ。従来通信用半導体でHandheld Deviceに大きく依存していたが、今やクアルコムのロジックプロセッサーであるSnapdragonはより多くのものへ搭載されるようになってきている。世界でNo.1のシェアを持つ商品を持つ企業は強いということだろう。

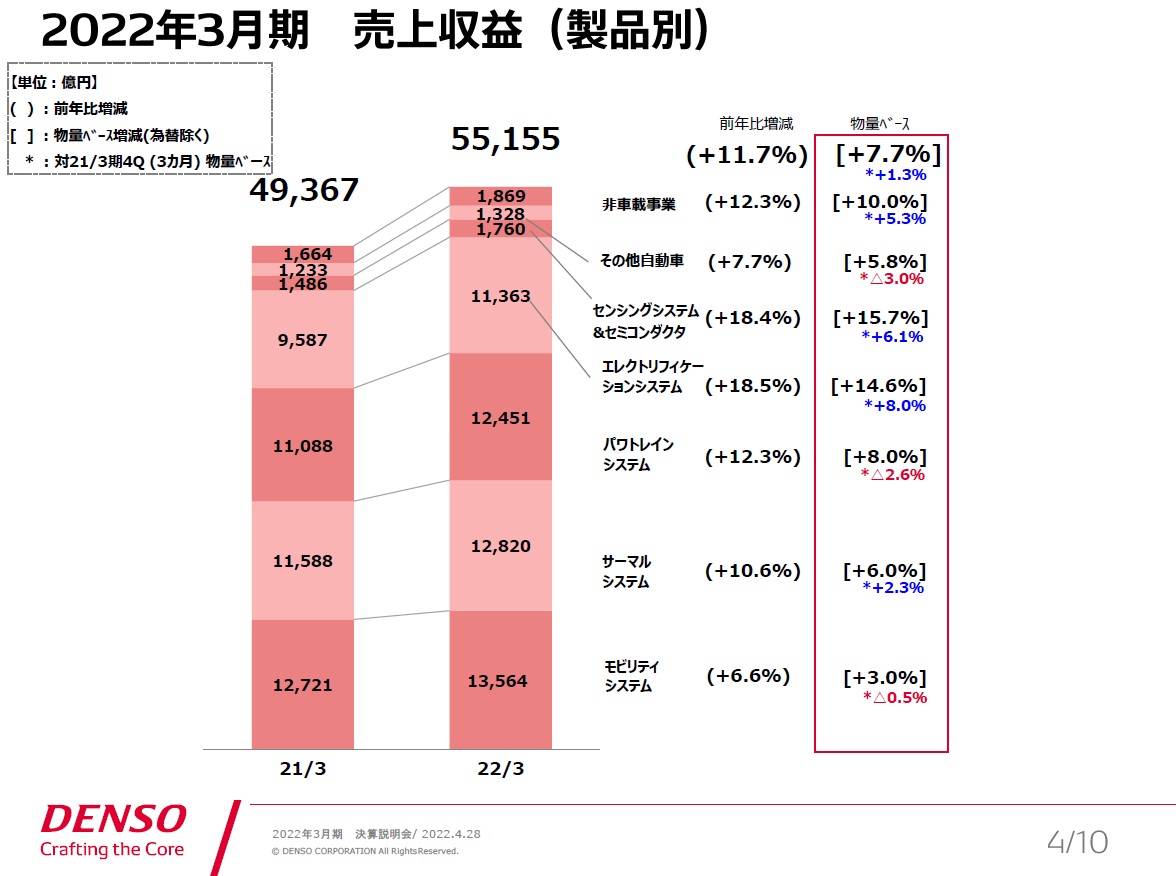

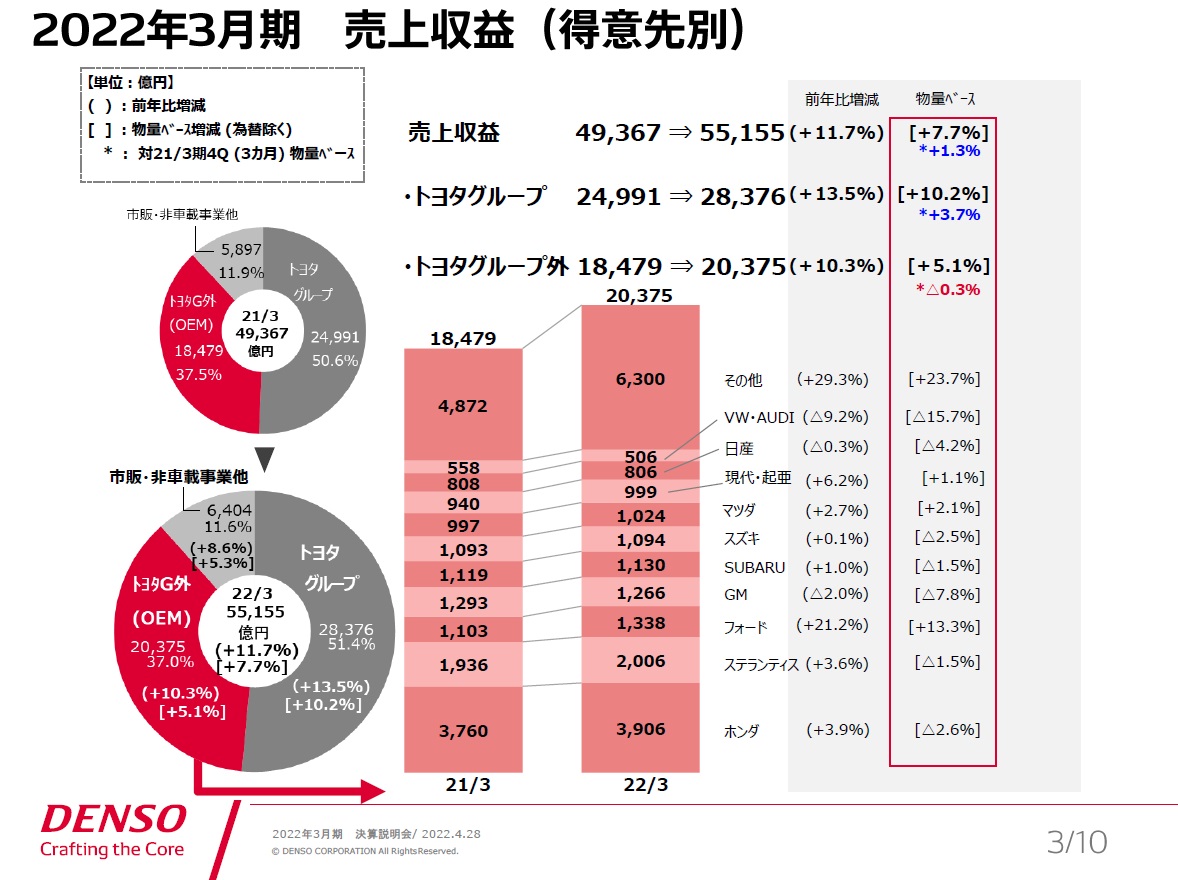

デンソー(6902)の決算

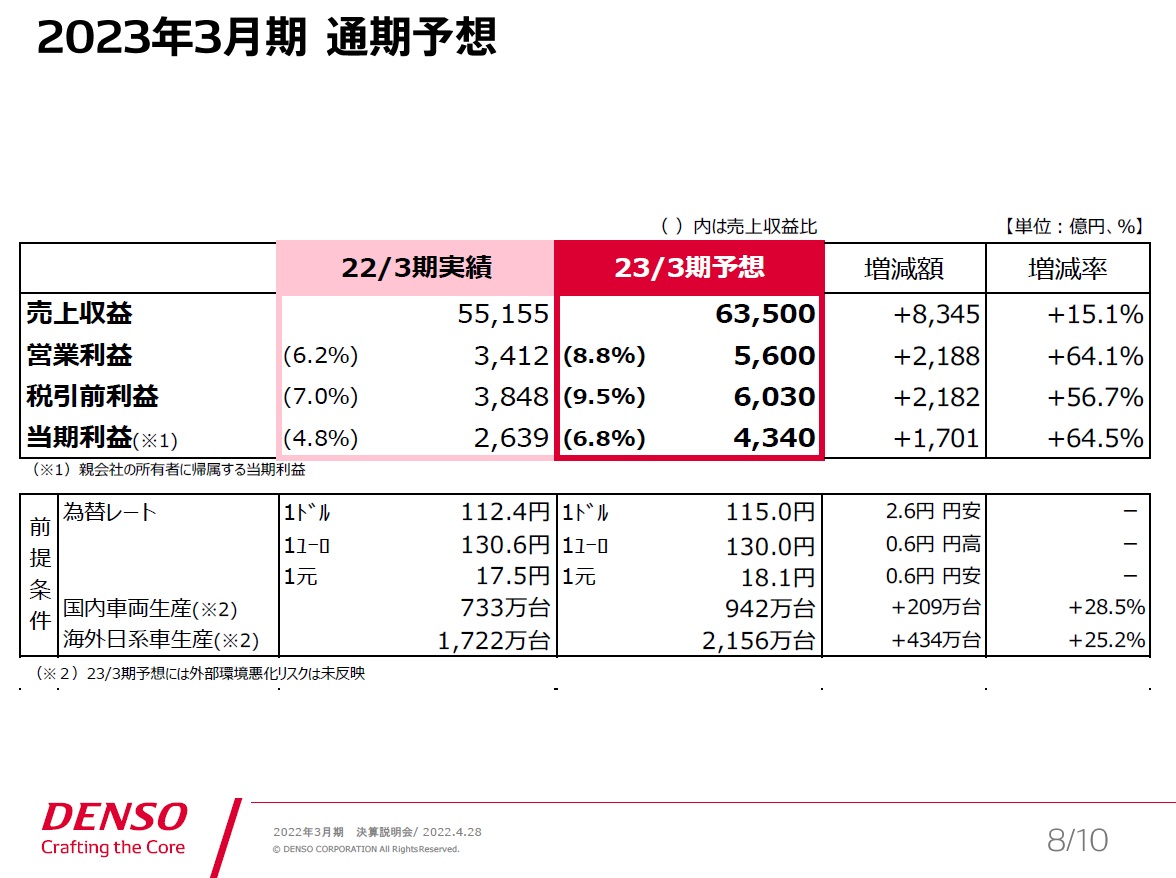

2022年3月期の実績は、半導体不足などによる車両減産他外部環境の影響あるも、新型コロナウイルス感染症による影響からの回復と、採算改善努力などにより、前年比で増収・増益。更に、来期の業績予想については、外部環境が不透明な中ではあるが、好調な売上収益と、採算改善の積み増し、変動対応力の更なる強化や、経営基盤強化の取組みを反映し、売上収益6兆3,500億円、営業利益5,600億円と予想している。これも文句のつけようが無い。当期の年間配当は165円(前回公表比+5円)、来期予想は180円(中間/期末各90円) とし、今後も長期・安定的に配当水準を向上させていくという。

資料の中で気になったのは、まず「エレクトリフィケーションシステム」や「センシングシステム&セミコンダクタ」、或いは「パワトレインシステム」が二けた成長していること。

更に、下記の得意先別を見ると、明らかにトヨタグループ向けの売上が伸びている。そして更にトヨタグループ外の内訳で「その他」が+29.3%も伸長している。これは詳細を調べてみる価値はあると思っている。

更に面白いのは、収益予想の中で前提となっている為替の水準だ。ドル円をまだ115.0円で想定している。これは恐らくトヨタグループ全体がこの数値だろう。すなわち、相当なバッファーを持っていることになる。

トヨタ自動車本体の決算も、結構期待出来るのではないかと思っている。

注目する米国企業の決算発表日

毎週日程は確認して更新していきますが、再来週の分などではズレが生じることもあると思いますので、ご理解お願いします。

5月第一週

- 5月2日オンセミコンダクター(ON)

- 5月3日アカマイ・テクノロジーズ(AKAM)

- 5月3日アドバンスド・マイクロ・デバイス(AMD)

- 5月3日バイオジェン(BIIB)

- 5月3日ヒルトン・ワールドワイド・ホールディングス(HLT)

- 5月3日ファイザー(PFE)

- 5月3日クォルボ(QRVO)

- 5月3日スターバックス(SBUX)

- 5月4日ボルグワーナー(BWA)

- 5月4日ビヨンド・ミート(BYND)

- 5月4日CVSヘルス(CVS)

- 5月4日モデルナ(MRNA)

- 5月4日ウーバー・テクノロジーズ(UBER)

- 5月5日サンパワー(SPWR)

- 5月9日BWXテクノロジーズ(BWXT)

まとめ

前回、ジョンソンエンドジョンソンやP&Gの決算から見える世界経済の状況について論じたが、この一週間に発表になった企業のタイプは、よりエンド・マーケット寄りなものを見せてくれた。それはコンピーター周りであり、5G周りであり、クルマ周りなどだ。

パンデミックは終息しつつあるとはいえ、まだまだ中国ではシリアスな状況であり、何よりウクライナ情勢が緊迫度を増している。この次にサプライズがあるとすれば、恐らく「核」だろう。そうした中で諸々のコスト上昇があり、インフレがあり、物価高があり、これらが揃えば企業業績に対しては短期的な足枷になるのは「サルにもわかる」話だと思う。

だが、まともに長期投資(5年以上)を考える時、確認すべきポイントは「その企業が顧客に満足を与えているか、顧客から評価されているか、その企業が在するビジネス自体が拡大しているか」といった点だろう。3か月毎の決算で〇×の旗を揚げるような投資をしていて、それこそ「テンバガー(10倍以上になる株)」を見つけるのは至難の業だ。そこまで株式投資は生易しくはない。

その前提から言えば、例えばFund GarageのMFCLに乗せている銘柄は、どれも問題ないことが確認出来たと思う。ただ短期的にはポジティブな時もあれば、ネガティブな時もある。それはいろいろな考え方の投資家が居るからこそ、日々「売りと買い」が出会って取引が成立することの裏返しでしかない。皆が納得し、同じ方向を向いたら、市場取引などは成立しないのだから。

ならば大きな流れの中で、その流れが間違いないと思われるならば、株価が下落する、或いは下落している時というのは、絶好の投資機会が提供されている時だと思われる。

ひとつ明らかな事実は、「底値で株を買うことは殆どの場合、無理だ」ということ。それは買ってから一直線に右肩上がりに株価が上昇することも有り得ないということでもある。所謂「バーゲンセール」ということだ。

今回、日米の企業決算を通じて、いつもお伝えしている「右肩上がりのビジネス・トレンド」の中で、AI、クラウド、5G、クルマのCASEなどの状況を確認することが出来た。これらのトレンドが右肩上がりである限り、その他の理由でPL上の損益が未達であることは大きな問題とはならない。

「Growth株は金利上昇に弱い」と馬鹿の一つ覚えのようにひたすら語られているが、「赤字でも夢があれば大丈夫」といったIPO銘柄やIPO直後の小型株を追い掛けているのでない限り、「急落は棚から牡丹餅」と思って間違いないだろう。寧ろ「値上がりしてしまったからなぁ」と思って従前投資出来なかった銘柄にエントリーするチャンスが提供されているぐらいに考えてOKだと思う。

ひとつの典型的な例をご紹介しよう。今回、amazonのガイダンスが弱めだった。それは今年は例のプライムデーが7月になるということで、その効果が織り込まれていないガイダンスだったからでもある。つまり4-6月期ではなく7-9月期だからだという意味だが、私は投資家としての印象よりも先に「えぇ、7月まで待たなきゃいけないの?」と思った。それが意味するところは、消費者の目線で考えたら、amazonのビジネスは顧客を満足させているということだ。AWSは他社の決算動向から見ても、そう簡単にまだ成熟期は迎えないからだ。

保有する銘柄の株価が下落すれば不安になるのは至極当然な話だ。ただ投資可能な資金があれば、「安く買えるチャンス」が到来したともいえる。「人の行く裏に道あり花の山」という諺がとても思い出されるこの頃である。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。