経済誌のプロパガンダに振り回されるな

悲観バイアスを煽る愚策

米国株市場が漸く反転した。NYダウで8週間ぶり、S&P500とナスダックで7週間ぶりに週間騰落率がプラスに転じたことになる。実は下記の表にある通り、僅かに反発したというレベルではなく、優に6%を大きく超える反発となった。理由は明らかだ。悲観的過ぎると思われたほどネガティブに傾いていた市場センチメントが、前回論じたような各種バリュエーション指標や企業決算を冷静に受け止めるようになったからに他ならない。それは米国債券市場が既に示していたものであり、エモーショナルな需給に振り回される株式市場はやや遅行する傾向にあることがあらためて証明された。

なぜ米国債券市場が先駆し、株式市場が後追いとなるかと言えば、はっきり言えば、それは市場参加者の投資リテラシーの違いだ。米国債を取引するファンドマネージャーやトレーダーは基本的に所謂「機関投資家」だ。つまり職業投資家。それも世界で最も流動性があり、巨大市場でもある米国債の市場に集まる機関投資家は、文字通り全世界から集まり、職業として誰よりも高いパフォーマンスを狙う職責を負う人達だ。パフォーマンスが悪ければ彼ら/彼女らは直ぐに首になるのが非日系金融機関の常識でもあり掟でもある。実際に渦中に居たので、全く誇張はしていない。

またあまり一般には知られていない(業界内では常識)が、株式(エクイティ)関連の市場関係者(ファンドマネージャー、トレーダー、セールスなど)よりも、債券(ボンド)関連の市場関係者の方が平均的に報酬は高い。逆に言えば、それだけ競争も激しくなるということだ。米国債券市場が世界で最も「Sofisticate(洗練)」された市場だと言われる所以は、そうした市場参加者が切磋琢磨する場所だからだ。(米国債券市場の動きをプレミアムレポートで毎週お伝えしている真の理由はそこにある)

もちろん例外(特に日系)は常にあるが、通常は債券市場関係者や為替市場関係者がメディアで語るコメントは話半分で聞いた方が良い。何故なら、彼ら/彼女ら(実際に投資判断を行う人々)は本来「敵に手を内を明かす」ような本音をベラベラとメディアで喋ったりはしないからだ。自分の知見や市場見通しを他人に伝えることに何のメリットがあるかを考えて貰えば簡単だ。中には「名誉欲」や「知名度アップ」を狙い、次のキャリア・ステップを考えてしゃしゃり出る者もいるが、そうした人々のコメントを「神のご託宣」として拝聴することに何の意味があるだろうか。

ただ逆に「商品の宣伝」を企図して表舞台に出る場合はある。代表的な例は「投資信託」の運用会社関係者だ。ファンドマネージャーとは限らない。知名度が上がればそれだけ関係する投資信託を販売し易くなるからだ。それはあくまでも「ブランド戦略」の一環なので際立って尖がった市場の先々の方向性などは語らない。ただいつも言う通り、「債券は景気が悪化して、金利は低下」してくれないと儲からない。だからこそ、債券市場関係者はメディアが好む「景気悲観トーン」の話を難しそうな顔をして話すものだ。

考えてみて欲しい。債券運用が上手なことで有名な運用会社の関係者やファンドマネージャーが「これからは金利上昇局面になるので債券運用はお手上げです。だから他に資金を移してください」という本意が滲むような市場コメントをするだろうか?常識的に考えて、自分たちのビジネスにマイナスになるようなことを自ら進んで語る間抜けは居ない。それは株式市場関係者が余程のことが無い限り「もう株は諦めてください」とか、前日比が5%以上下落した投資信託の臨時レポートなどでも言わないのと一緒だ。

無意識に刷り込まれる悲観論

行動経済学の世界では常識だが、人間心理は悲観バイアスが掛かり易い。楽観的な話よりも、足許で起きた/起きている悲観的な出来事の方が、記憶の中で大きく、より鮮明となる傾向があると言われる。つまり悪い方へ、悪い方へ考え易い。だからこそ、昨今は鬱に悩む人が増えている。

この人間の基本的な性質に訴え掛けて、何とかキャッチーなフレーズで耳目を集めようとしているのが最近のネットやメディアの見出しやタイトルのつけ方、マーケティングの仕方だ。SNSのハッシュタグのつけ方を見ていても同じことが言える。

悲観的なワーディングで耳目を集めようとしている実例を紹介すると、土曜日の日経新聞の見出しに良いサンプルがある。

「NYダウ、「9週連続下落」回避 週間で1951ドル高」

「9週連続下落」という単語が衝撃的で悲痛なイメージを出せるので、それを刷り込みたいことが良く分かる。だが実際に起きていないことを文字化しても良いのかなと、最近のメディアの良識は疑ってしまう。

これは(事例として適切でないかも知れないが)「知床の観光船、「2度目の引き上げも失敗、250mの深海に沈没」回避、明日、網走港へ」というような見出しを組むのと精神は全く一緒だ。

一方で、こんな見出しにしたらどのように印象が変わるだろうか。

「NYダウ、週間で1951ドル高、連続下落は8週でストップ」

伝えていることは全く同じだ。どこかとてもポジティブなトーンを伝えてくれないだろうか。そして「9週連続下落」という事実は存在していないので、誤解を招くような表現にもなっていない。

1週間で1951ドルも上昇したという事実を「刺身の妻」程度に添えるのと、先に持ってくるのとでは大分イメージも違ってくる。つまり、その記者なり、編集委員なり、媒体として何を伝えたいと思っているかの意図が見え見えになる。

正確な騰落率で言えば、NYダウは「6.24%」となるし、S&P500で「6.58%」、ナスダックならば「6.84%」に及ぶ。

にもかかわらず、記事本文の中では「週間では1951ドル(6%)高と9週ぶりに上昇」と、最も上げ幅の小さいNYダウから更に「0.24%」(約75ドル相当分)はカットして報じている。別に日経平均株価と同じ「ダウ式計算方法」の指数だからという意図は全くない筈だ。何故なら、下落した時はS&P500についても、ナスダックについても、大きな見出しで「ハイテク株急落、ナスダック○○の大幅安」と見出しに出すのだから。

残念ながら、これらがネットのニュースやメディアの報じ方の最近の流儀、流行りのマーケティング手法だから仕方ないのだが、投資家はそうした点についても「意識して情報を補正する」努力が必要かも知れない。補正しない情報をそのまま刷り込まれている人達がマジョリティになるのなら、その意識があるか無いかだけで、投資チャンスを見つけるタイミングは間違いなく先んじることが出来るだろう。

歪んだFRB/FOMCに関する報道の理由

日経新聞に限らず、テレビ東京のモーニングサテライトでも、ウォールストリートジャーナルでも、Bloombergニュースでも、ロイター・ニュースでも、FRB議長の正式コメントではなく、地方連銀の総裁達のコメントの中で、昨今はタカ派的なものを積極的に拾う傾向があるといことは以前論じたことがある。例えば今ならば「0.75%の利上げは必須」とか、「最低0.5%の利上げが年内にあと2回は必要」或いは「この猛烈なインフレを止めるには利上げしかない」と言ったものだ。

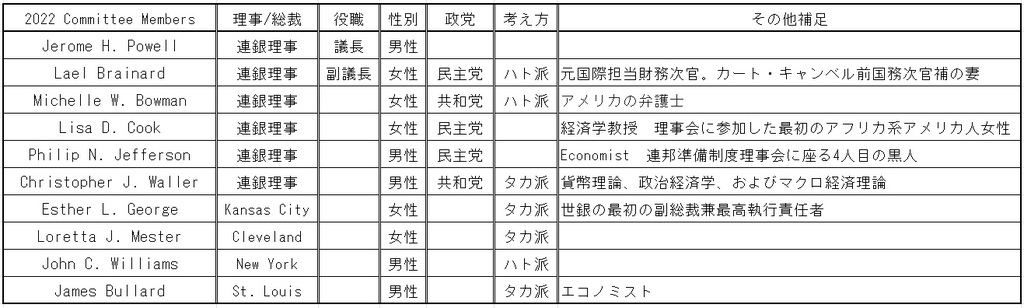

金融政策を決定するFOMCでは、7名の理事(うち議長と副議長が各1名)と5名の地区連銀総裁の計12名が投票権をもつのが基本だが、現時点は調べてみると10人しか居ない。つまり2席が空席になっている。実はジェローム・パウエル議長も先週23日に議会上院で再任が承認されて正式に就任し、2期目の期間4年の任期を開始した。また併せてブレイナード理事が副議長に就任したが、それまではニューヨーク連銀総裁が副議長を暫定的に勤めていた。これでFRB理事の7人の内、6人の席が埋まったが、実はまだ1人分空いている。下記がFRBのWebページと検索で調べてみたコミッティーメンバーのリストだ。

実はこの表をまとめるために、久し振りにあらためてメンバーのことを一人ずつ調べてみた。一つ明らかになったのは地方連銀の総裁は押しなべて皆「タカ派」。だからこそメディアの前でベラベラと色々なことを話すようだ。またこれは全くの憶測だが、連銀理事になると政治色が明らかになる(大統領の推薦と議会承認が必要だから)が、地方連銀総裁の段階だと、まだまだ秘めたる政治的野心(目指せワシントン政界のようなイメージ)があるようにも思う。だかこそ「インフレ対策に私は必死で前向きです。Wall街の金の亡者たちの為に緩和を続けてインフレを助長させる必要な無い」という姿勢を取り易いのだろうと思う。当然、このタイプのコメントはポピュリズム的にもメディアが拾い易い。

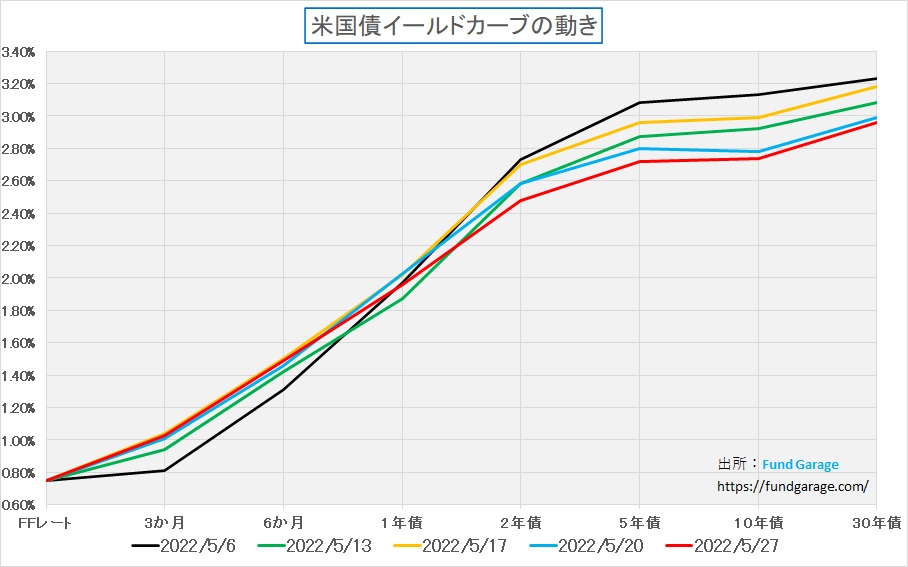

米国金利は下がり続けているのが現実

とは言え、実は世界で最も「Sofisticate(洗練)」された市場で取引される米国債券市場の金利は下がり続けている。前回の段階でも下がり続けていたが、更に先週も下落した。イールドカーブで見て頂こう。5月4日の0.5%の利上げ以降、毎週毎週、FFレートに連動せざるを得ない短期金利は別にして、期間2年以上の債券金利は全て低下しているのが明らかだ。

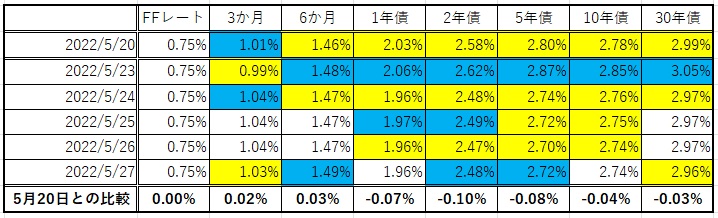

更に細かくブレークダウンして、先週の日々の動きを実数値のテーブルで確認すると、下記の通りになる。黄色は前日比マイナス、青色が前日比プラスを意味している。

25日に公表された5月3-4日のFOMC議事要旨では、「大半の参加者」が6月と7月の会合でそれぞれ0.50%の追加利上げを行うことが「適切となる可能性が高い」との見解を示したことが明らかにされたのは事実だ。その判断を元に、あの時は0.5%の利上げが実施されたのだから、その時点のその判断は適切だったのだろう。そうで無ければ寧ろ話が可笑しくなる。

だがその後に相次いで景気減速や需給バランスの改善を示すようなマクロデータが発表され、3月乃至4月がインフレのピークだったのではと考えられ始めている。それを是としているのが今の米国債市場だ。

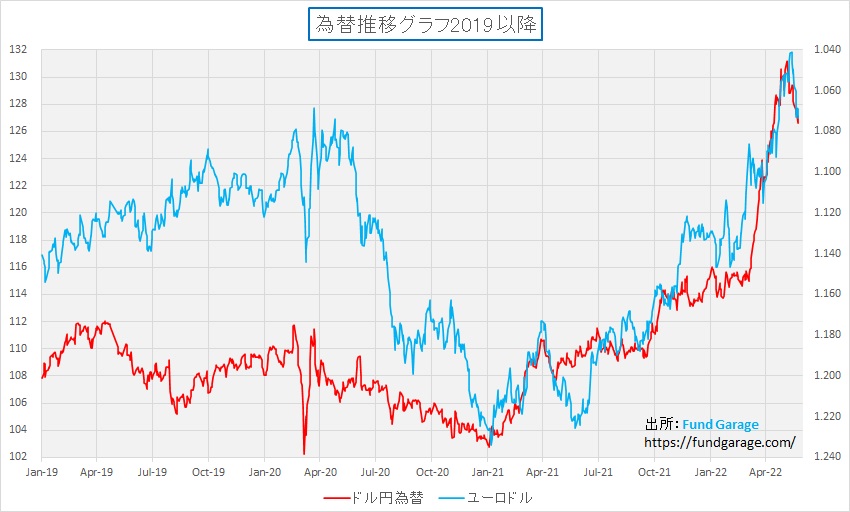

またその金利の動き見て、為替も変動した。つまり一方的なドル高には急ブレーキが掛かった。考え方としては債券市場も為替市場も同じようなマクロの見方をする。何故なら「ミセスワタナベ」などの個人のFXトレーダーもいるが、基本的には為替市場も専門家の市場だからだ。下のチャートが示すように、明らかに「ドルの独歩高」は終わっている。

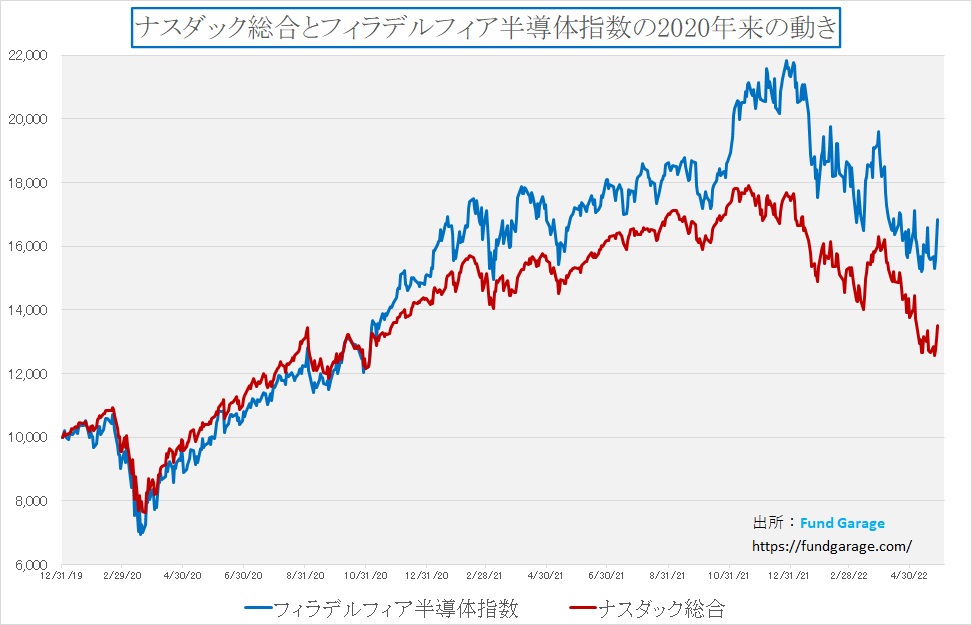

やはり半導体関連銘柄からリバウンド開始

前週は世界最大の半導体製造装置メーカーであるアプライドマテリアルズ社(AMAT)の決算発表が市場に物議を醸したが、結局「サプライチェーンの問題」であって、大きな流れに変化は無いと市場は消化したようで、株価が叩き売られるようなことは無かった。そうした地均しがあったことも事実だが、先週現地25日に発表になったエヌビディア(NVDA)の決算内容にも肝を冷やした。

まずはこのチャートを見て頂こう。赤い線で描いたナスダックの戻りよりも、青い線で描いてフィラデルフィア半導体指数の戻りの方が明らかに上回っているのがお分かり頂けるだろうか。

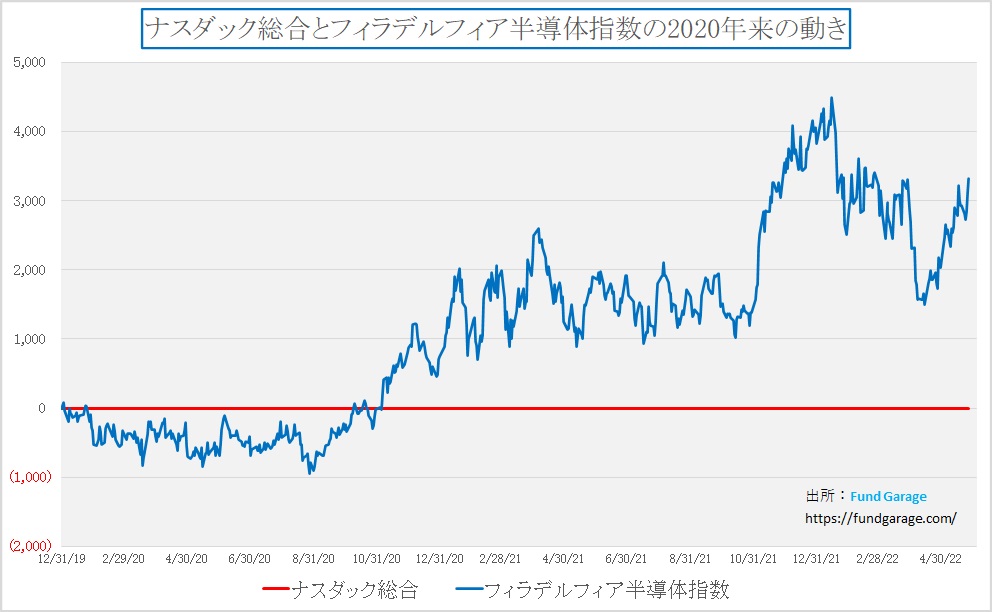

分かり易くするために、その差分だけをチャートにすると下記のようになる。ナスダックを横軸に、それとの差分を青線で描いたものだ。

フィラデルフィア半導体指数を構成する30銘柄は何もチップメーカーそのものだけではなく、AMATのような装置メーカーも含まれる。従って、AMATがサプライチェーンの問題で苦労していることを見て、このところの株式市場の得意技である「売り叩く」という事態が起こらなかったことも大きいが、もうひとつ大きなインパクトとなったのはエヌビディア(NVDA)が同じように控えめなガイダンスで市場の期待を裏切ったかに見えたことに対して、極めて市場が冷静にポジティブ評価したことが後押ししていることは言うまでもない。

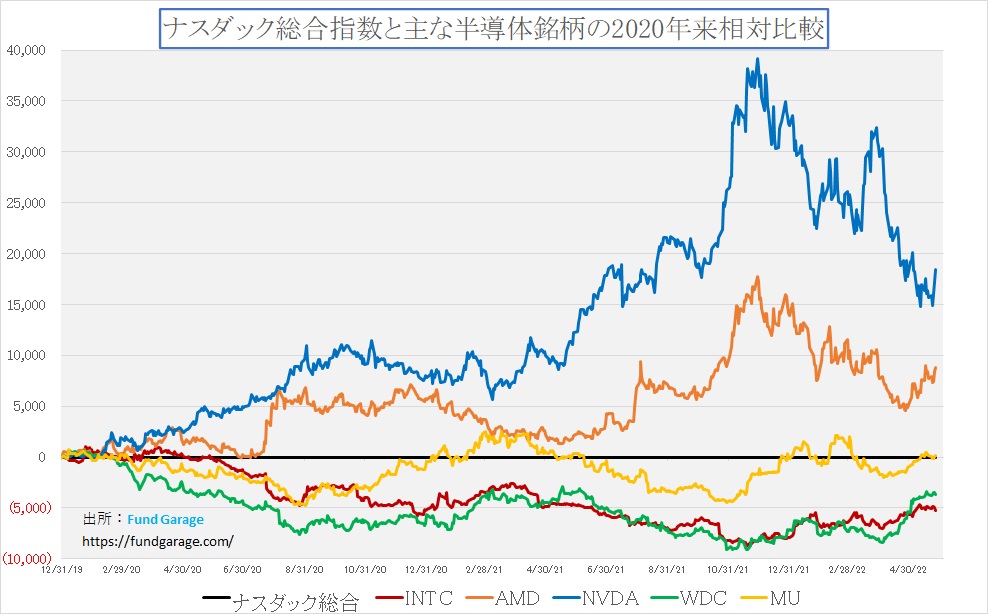

NVDAの青い線が、足許でグイっと立ち上がっているのだが、実はその下でオレンジ色のアドバンスド・マイクロ・デバイス(AMD)も立ち上がっている。MU、WDC、INTCは大した動きをしていない。

26日に発表になったエヌビディア(NVDA)の決算内容については、早朝からジャンセンCEOも参加した決算発表にも耳を傾け、そのままMFCLの方にコメントさせて貰った(リンクからジャンプして確認してください)。この決算で売られるのはおかしいと思ったからだ。引け後取引では△6%も△7%も売られたが、結局本市場では5%以上のプラスとなった。これは市場の転機としては実に大きな意味を持つ。

そしてこれにはもうひとつの伏線がある。5月24日から5月27日まで台湾で開催された「COMPUTEX TAIPEI 2022」というイベントだ。ここでAMDのリサスーCEOが基調講演を行い、そこでまた業界見通しと新製品について熱くプレゼンテーションを行った。詳細は下記のリンクを見て欲しい。

【COMPUTEX AMD CEO Keynote】AMD Advancing the High-Performance Computing Experience

正直、このプレゼンテーションから受ける印象で「売り」と思えるファンドマネージャーは、相当な偏屈者か、まったく半導体の技術トレンドを理解していない愚か者だけだろうと思われた。

右肩上がりのビジネス・トレンド

バッテリー電気自動車BEVの将来性

最初にお断りしておくが、私は基本的に現在のバッテリー電気自動車(BEV)(以下BEV)の発展性、将来性についてはかなり懐疑的だ。もちろん数10年後の状況については全く憶測するしか無いが、少なくとも2030年という、既に10年という時間も無い中でBEVが世界のデファクトスタンダードになるということについては、かなり割り引いて考える必要があると思っている。

従って、BEVに一本足打法の自動車メーカー、また一本足打法に変更していくとしている自動車メーカーおよびその部品メーカーの将来性については、かなり大きなリスクを抱えていると思っている。例えば、部品メーカーで言えば、日本電産(6594)などはその代表例だ。

今夏の電力不足の有無が試金石

恐らく最初の試練はこの夏に訪れるだろうと思っている。BEVは当然のことながら電力供給余力が充分な社会で無ければ、ただの鉄の塊になりかねない。日常の足として不可欠な国や地域において、もし充分な電気が供給されない状況があれば、少なくとも諸問題の解決策が見出されるまでは「新車販売はBEVに限る」という政策は頓挫するだろう。如何に補助金を購入時に担保しようとも、走らないクルマを買う人は居ない。

ならば電力供給事情は世界を見渡して今現在、充分な余力を2030年以降に向かって確保していると言えるかと言えば、余程の楽天的な見通しで話さない限り「大丈夫」と胸を叩くことは出来ないだろう。

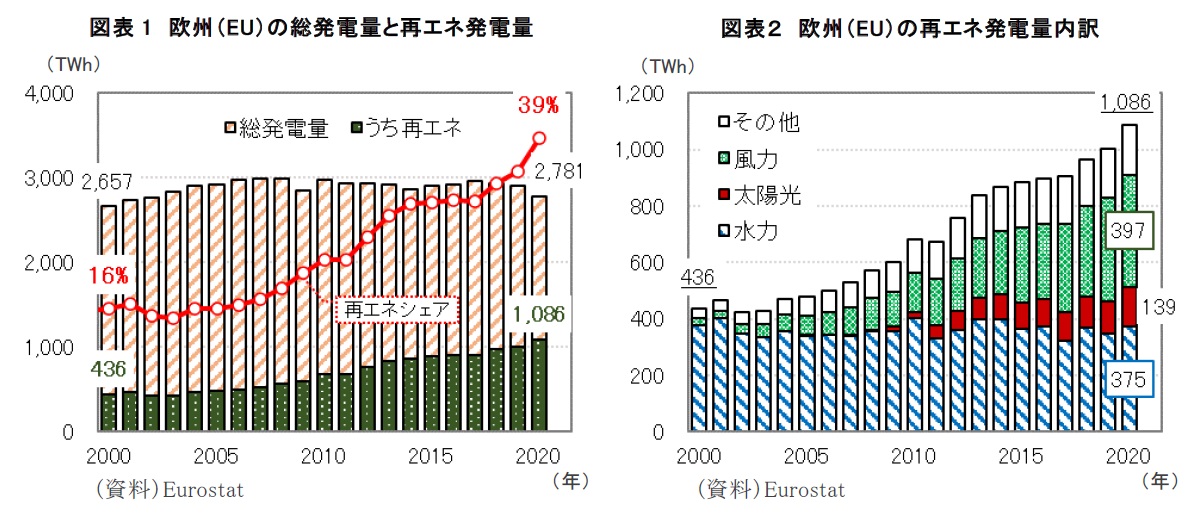

BEVの旗振りに熱心なEU諸国では、2020年の段階で再生可能エネルギーが全発電量2781TWhの内の1086TWh(約39%)を占めている(左側のチャート)。更にその中身のブレークダウンを見ると、水力が375TWh(34.5%)、風力発電が397TWh(36.6%)となっている(右側のチャート)ことがわかる。

問題は記憶に新しい昨年2021年の天然ガス価格の高騰だ。それは再生可能エネルギーの内の約36.6%、全発電量の約13.5%にまで依存した風力発電が「ヨーロッパの風」が吹かないという異常気象に伴う自然現象の中で、急激に発電不足に陥ったからだ。結果、その不足を補う為に火力発電(天然ガスや石炭)を増やし、原子力発電量を増やして対応した。だが、それはロシアがウクライナに侵攻する前の話だ。ドイツは堂々と、何の疑いもなく、ロシアから天然ガスをパイプラインで引き込んでいた頃だ。旧ソ連の国々でEUに加盟した国々が平和にロシアからの天然ガスや、ウクライナの原子力発電所から電力供給を受けれていた頃の話だ。しかし大きく状況は変わり、EU諸国はある意味「決死の思い」でロシアからの天然ガスと石油の輸入を止めることとした。

20年以上前(と言っても2000年前後だ)に欧州を旅したことがある人ならばご承知の通り、当時はドイツなど欧州の北側に行くと、一流と呼ばれるグローバル・チェーンのホテルでさえ、冷房機能があるエアコンは各部屋に用意は無かった。実体験として驚いたのだから間違いない。欧州車が日本の夏によくオーバーヒートすると言われたのは、真夏のアスファルト舗装の上で熱波に晒される利用状況が想定されていないところに、無理やり後付けのカーエアコンなどを付けたからだ。旧東ドイツ製のトラバントの話では無い。並行輸入のベンツやポルシェがエンストして路上に止まっている光景を覚えている人も多いだろう。

だが最近は地球温暖化の影響もあってか、夏の欧州でもエアコン(クーラー)は必需品となる北方境界線がドンドン北上している。フランスではボルドーでワイン用のブドウが採取出来なくなるというような話まで浮上しているぐらいだ。つまり、電力需要が今まで通りの日常生活においても増加しているが、再生可能エネルギーによる発電量の増加はそれらを充足し切れていないということだ。結果的に旧来の火力発電を増やし、原子力発電量を増加させている。

当然多くの技術開発が発電側でも、消費する側でも行われており、また一方ではBEVのバッテリーを蓄電池として利用し、送電網を高度に情報化したスマートグリッドの発展応用型としての“ビークル・グリッド・インテグレーション=VGI”なんてアイデアも出てきている。それは風力発電や太陽光発電が気象頼りの不安定な発電システムだからだ。アイデアもたくさんあれば、能書きも沢山ある。

だが、問題はそれらが2030年に間に合うのかということだ。2030年でも、2035年でも同じことなのだが、どこかで時限を設定して「全BEV化」とするならば、それよりも数年早くインフラ側の対応を進めないとならないからだ。「電気自動車一神教」のような主張も多いが、現実的なソリューションとするには、まだ時期尚早だと思っている。

トヨタのBEV「bZ4X」の可能性

トヨタ自動車(7203)が5月初め、バッテリーから専用開発したBEV「bZ4X」を発表し、併せてサブスクリプション・モデルでの新車販売(KINTOの利用)の価格設定も発表した。この件に関しては同社のWebサイトにかなり確りと動画での説明があるので、今後のビジネストレンドを確認する上でも是非ご自身でアクセスして欲しい。

投資家として是非とも確認して欲しいのは、上記リンクから下にスクロールして貰って出てくる二つの動画だ。

地域的な偏りをあまり持たずに全世界で年間1000万台以上の新車を販売しているトヨタ自動車が、BEVについては現時点でも最善・唯一無二の選択肢だとは判断し切っていない。昨年12月、同社は年間350万台を目標にBEV化を進めると発表したが、なぜ欧州メーカーのように「全ての新車」とは言わないのか、きちんと説明されている。そしてそれは投資家として、前述のように懐疑的な者にも非常に腹落ちする内容だ。

その中で、トヨタのbZ4XはKINTOのサブスクリプション・モデルとして販売される。新車価格はFWDの600万円(税込)と4WDの650万円(税込)が用意された。ただサブスクリプションなので、10年間利用する契約で「保険、車検、メンテ、税金」もすべてカバーしてFWDモデルの月額利用料(1年目から4年目)が107,800円(税込)となる(申込金77万円が別途必要)。

これを高いと見るか、安いと見るかは判断の分かれるところかも知れないが、BEVを検討しているならば悪くない買い物だろうとは思う。実際、私も試乗ぐらいはしてみたいと思い始めてはいる。その判断要素の中に「世界一の自動車メーカーであるトヨタのBEVだから」という発想はかなりなウェイトを占めるのも事実だ。同じように考える人も多いだろうとも思う。

ただそもそも論のところで「なぜBEVか?」というところでクルマ好きの消費者としてはまだ二の足を踏んでしまう。事実、「電気自動車一神教」の信者がたくさん集まる自動車メディア業界の中で、実際に既に「ファーストカー」としてBEVを使っている記者やライターは殆どいない。試乗の為にメーカーから拝借してきて、それなりな能書きをふんだんに書き込んだレポート記事を書いていたとしても、「早速テスラの契約をした」とか、「日産のリーフが自分のファーストカーです」という人の話は聞いたことが無い。

更に言えば、日本国内においては、中古BEVの下取り・買取値段というのは驚くほど安い。にもかかわらず、実は買い替えサイクルが2-3年と内燃機関車両に比べると極めて短い。トヨタ自動車渾身の「bZ4X」であり、モノとしての出来は非常にいいように思う。だが多くの問題を乗り越えるためにKINTOというサブスクリプション・モデルでの販売に絞ったところで、4年間は最低期間として手放せないとなると、相当にチャレンジングであるように思われる。2026年6月からは打ち返しの中古車も出てくることになる。その時、どれだけのクルマがリプレイスされ、中古車市場でまともに扱われるかが焦点だろう。

まとめ

先週の米国株式市場は木曜日と金曜日と連騰し、なんと週間騰落率で久しく見ることの無かった7%近いプラスとなった。恐らくショート筋(売り方)は相当に肝を冷やしたことだろうと思う。この上昇率の内、2%ぐらいはそうしたショート筋の慌てての買い戻しかも知れない。月曜日はメモリアルデーのため「3連休」となることも、ポジション整理に拍車を掛けたとも考えられなくもない。

だが前週のアプライドマテリアルズ(AMAT)、そして先週のエヌビディア(NVDA)の決算に対する市場反応を見ていると、市場センチメントの変化を強く感じている。恐らく安易なアルゴリズム取引のプログラム(市場予想に届かなかった銘柄は瞬時に売り仕掛ける)を使って甘い汁を吸っていたヘッジファンドなどはロスを抱えた筈だ。

もしエヌビディア(NVDA)の上昇が木曜日1日だけで終わっていれば、それでも未だダウンサイド・リスクはあると考えたかも知れない。ただ結果は2日間の連騰となった。ショート・ポジション(売り方)で勝負するヘッジファンドのファンドマネージャーにとって、想定外にリフト(買い上げられること)されて損失が溜まることぐらい脂汗を流す恐怖な場面は無い。ましてやレバレッジを掛けていたりすれば、更にその恐怖心は増幅される。米国のこの3連休、彼らはそのアルゴリズムを弄る筈だ。

もし小型株でポジションがリフトされたならば、それでも腕力勝負で挑み返すことも可能なように思うが、AMATやNVDAのような大型株で起きた以上、それは話が違うからだ。COMPUTEX TAIPEIでのAMDの基調講演を見ても、大きな流れは未だ未だ序の口だと感じられる。

最近は「益利回り(一株当たりの利益(EPS)÷株価)」を持ち出して「まだ債券と比較して割高」という論陣を耳にすることがある。だが正直、長年の運用経験の中で「益利回り」ぐらい「これってどんな意味がある?」と思った数字遊びもない。EPSを株価で割った数字(要するにPERの逆数)を金利(どの期間かも定められてはいない)と比較することの真意とは何だろうかと思ってしまう。

次回は少し「益利回り」などの話もしてみたい。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。