米国債金利水準、既に景気腰折れを示唆

10年債金利はGW前の水準まで低下した

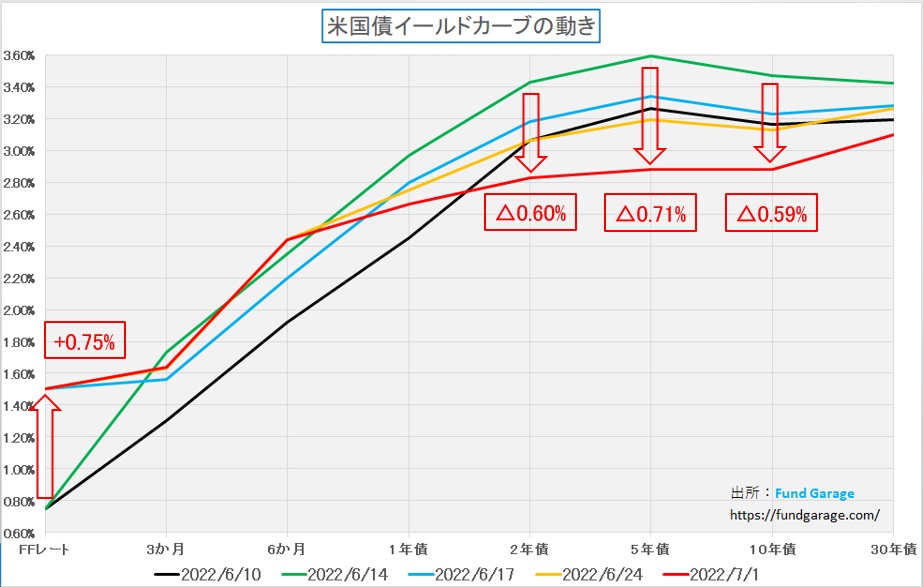

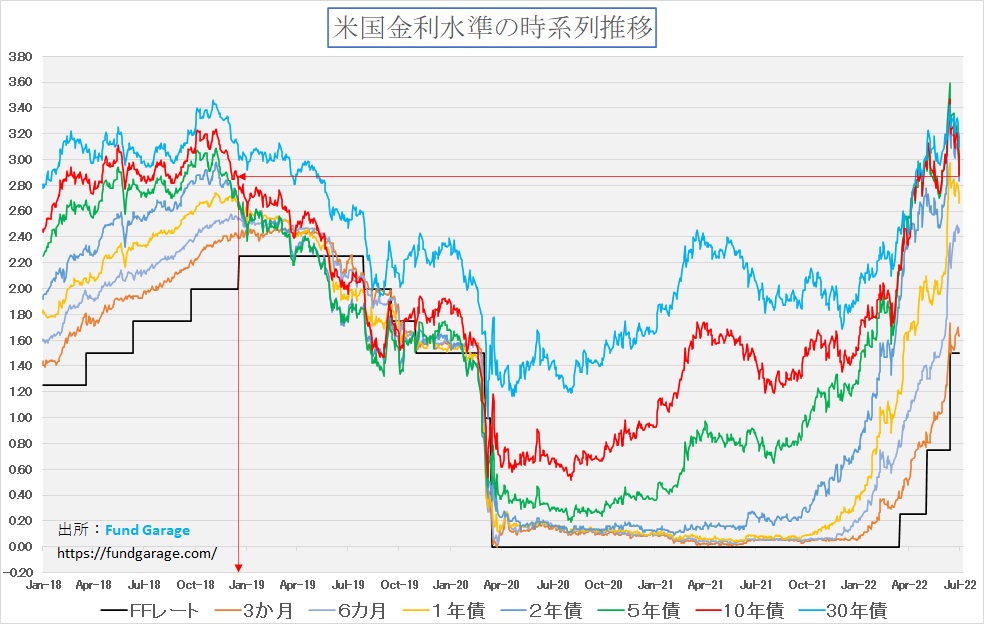

先週末金曜日の米国債券市場、その10年債利回りの終値は土曜日の朝のちょっとした驚きになった投資家が多いだろう。何と2.88%。この水準を今年2022年に最初にクリアして上回ったのは4月18日のこと。つまりFRBが2度目の利上げで0.50%引き上げることを決定する前のことだ。その後FRBは5月4日に0.50%の利上げを行い、10年債金利はやや揉み合いながらも5月下旬には安定的にこの水準を超えて3%台に一旦は乗せた。だが10年債金利がピークを付けたのは結局は3回目の利上げが発表された6月15日の前日、すなわちFOMCの初日(FOMCは2日間開催される)で、その時の水準が3.47%だ。それ以降は論じてきたように、金利は上に抜けるどころか低下するばかり。インフレだからと利上げ議論が喧しい中で米国債市場は正反対の動きをしている。それは何故かを考え、その意味するところを見極め、冷静に自分のストラテジーを考えることが大切だ。ポジションを持っていないメディアや評論家は単なる祭囃子か、それ以下の情報しか提供することは無い。

先にイールドカーブで金利の動きを見て貰おう。緑色の線が6月14日のイールドカーブで翌日にFFレートの誘導目標が0.75%引き上げられた。だが実はあろうことか、その引上げ前に中長期債の利回りは最高値となり、その後、週末毎に確認しても金利は低下している。結局最終的には先週末金曜日に0.75%の利上げ分に肉薄する0.71%を吐き出した。だが、この赤いイールドカーブ、よく見るとほぼほぼ平らな状況になってしまっている。これを「ベア・フラット(弱気のたいら)」とか「フラットニング」などと呼び、決して良いものではない。景気の鈍化、下手をすれば悪化を読み込み始めたことになる。

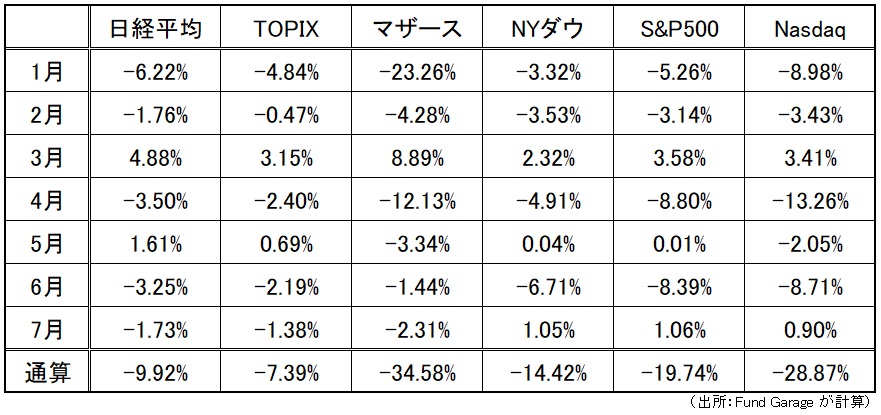

この債券市場の動きをどう受け止めたかの議論は別にするとして、先週一週間の株価の動きを纏めると下記の通りになる。残念ながら、全市場で騰落率はマイナスとなった。週の終わりに少しリバウンド上昇したので印象とは違うかも知れないが、前週末対比で見れば、ご覧の通りマイナスだ。

いよいよCY2022は下半期入り

木曜日で暦年ベースで下半期入りとなった。下記の表、7月と書いてある分は週末の1日分なので、暦年上半期の通算リターンは「”通算”マイナス”7月分”」の式で計算出来る。例えばナスダックで言えば「△28.87%-0.90%=△29.77%」ということ。今年は予想以上に厳しいマーケットと対峙することになったものだ。

その背景理由は、長引く2020年からの新型コロナウイルス感染拡大の影響(中国の再度のロックダウンなど)、その一方で需要の急回復に伴うサプライチェーンの混乱、そしてロシアによるウクライナ侵攻だ。これらが複合要因となってエネルギー価格の高騰、食糧(主として穀物類)価格の高騰を招き「物価高」「インフレ」という大騒ぎが始まったというのはあらためて説明するまでも無いだろう。

そしてこれらを受けて、米国が先陣を切って利上げを行い、先週末金曜日の7月1日付でECBも0.25%の利上げが実施された(発表されたのは6月の初めだが実施は7月1日。△0.5%のマイナス金利を0.25%引き上げて△0.25%にした。つまり引き続きマイナス金利であることは重要)。ただ予てから論じてきたように、タカ派のエコノミスト(FRBの地方連銀総裁を含む)やリベラルなメディアは安易に「物価高対策に利上げを」と主張してきたが、世界で最もソフィスティケートされた金融市場である米国債市場では、5月の0.5%(0.25%の2回分)の利上げの頃から懐疑的になり、6月に0.75%(0.25%の3回分)の利上げ実施を見ると遂に景気失速、リセッションへの警戒を本格化させた。つまり景気の「オーバーキル」だ。

もし株式市場も金利上昇だけを気にしていたのならば、金曜日にこれだけの金利低下を見れば、本来はもっと急騰しても良かった筈。月曜日7月4日の米国独立記念日を前に、半日取引であったということで、5日に上昇を続ける可能性もあるが、正直あまり期待出来る気がしない。

日本で金利を上げたらこの国の経済は完全に失速する

閑話休題。日本では参院選も前にして「物価高が庶民の生活を直撃している」「日銀が利上げをしないのが悪い」「円安放置が物価を押し上げている」などとよく言われるが、もし日銀が利上げをしていたら、はっきり言って日本経済は失速し、ハードランディングして叩きつけられるだろう。また「物価高対策として消費税廃止」なども言われるが、それもまた極一部の層を短期的には楽にするかもしれないが、結局はその後により大きな付けが回る。

日本が利上げということになれば多少の円高にはなるかも知れない。だが現実に多少の円高によって恩恵を受けるものはあまりない。輸入業者の一部は一息つけるかもしれないが、逆に輸出系企業(日本経済の根幹)は利益が目減りする。今は数量減を為替差益で賄っている面も大きいからだ。「海外旅行先で何もかも高くて日本の没落を感じる」などという論調もあるが、それは単に為替メリットが薄くなっただけ。プラザ合意より前に遡れば1ドルは240円台だ。

米国の住宅市場の例を挙げるまでもなく、利上げは住宅ローン金利を直撃し、既債務者は返済に困り、新規住宅購入検討者は購入を躊躇い、住宅市場は低迷する。

そして何より日本の全企業の約8割が借り入れを行っているということを忘れてはならない。設備投資資金だけでなく、運転資金も何もかもだ。そのコストが上がれば当然利益を圧迫する。そしてほぼほぼ65歳までの終身雇用を強いられているような民間企業の経営者が、その中で賃上げなど出来るわけがない。「大企業が蓄えている資本を吐き出せば良い」と言うが、無借金経営の企業は日本全体の約2割でしかない。まるでかつての「霞が関埋蔵金」という夢物語をマニフェストに掲げた政党を思い出させる。

「物価高対策」の特効薬は供給量を一気に引き上げるか、需要を減らす方法しかない。今の米FRBの意図は需要を低下させることだ。そしてそれが行き過ぎて景気のオーバーキルになることを危惧して米国債金利は低下している。需要を低下させようとする時に、もし消費税を廃止したら何が起きるだろうか。消費、すなわち需要が喚起されてしまう。「利上げこそ物価高対策」と刷り込まれている年金生活世代にすれば、更に「消費税廃止」というのは極めて耳障りが良いだろう。だが企業収益が落ち込めば法人税も減り、消費税も無くなれば、日本の財政は急激に悪化し、国債は売られ、長期金利は上昇を通じて国の資金調達コストも上昇する。

更に、ホームカントリー・バイアスが強い日本のGPIFなどの年金運用にも支障をきたすだろう。GPIFはポートフォリオ全体ではプラスパフォーマンスを挙げているが(もっと称賛されても良いと思うのだが)、日本国債の運用益は今でもマイナスだ。金利上昇となれば、更に足を引っ張るのは自明の理。それは年金給付額にも跳ね返る。薄っぺらなポピュリズムは日本を更に沈没させるだけだ。

それでもFRBは7月に本当に利上げするのか?

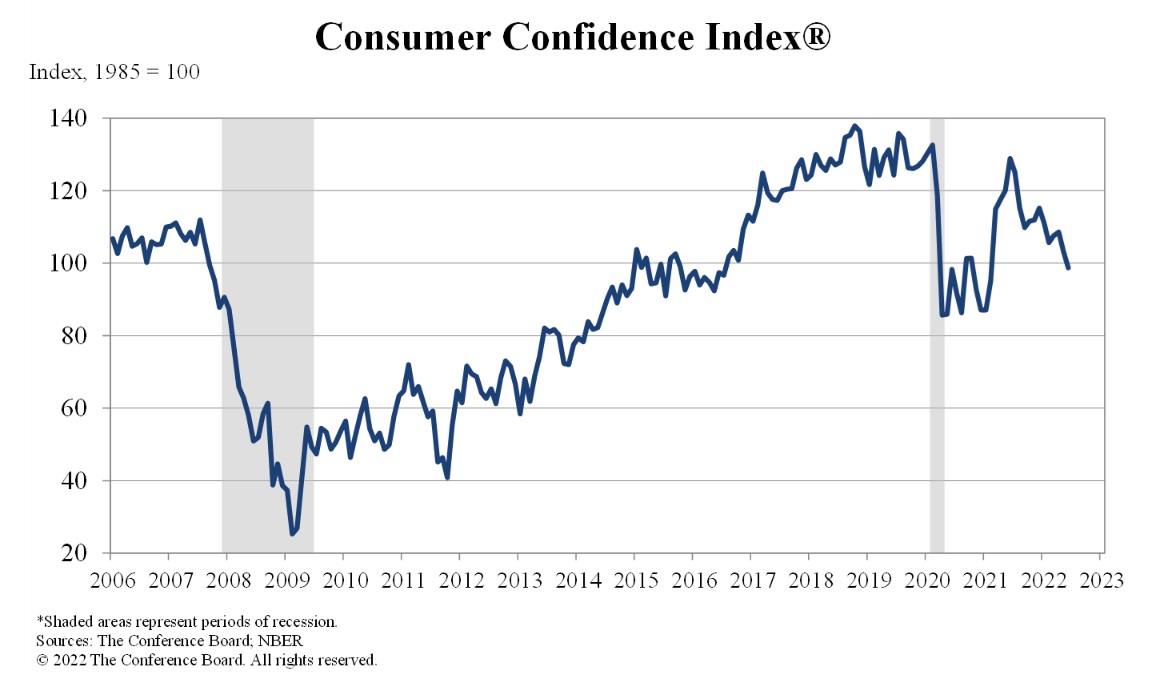

前回、ミシガン大学消費者センチメント指数が過去最低を記録したことをお伝えし、よりreliabilityが高いカンファレンスボードの「消費者信頼感指数」がどう出るかに注目とお伝えした。結果が出たのでご紹介するが、予想通り、明確に悪化していることを示していた。

このチャートが示すものは、1985年を100として現在の「Consumer Confidence(消費者信頼感)」がどの程度かを数値化したものだ。答えは5月の103.2から6月は98.7へ4.5ポイント低下し、2021年2月以降で最低となった。100を切ったので、当然1985年寄りも景況感は悪いということだ。

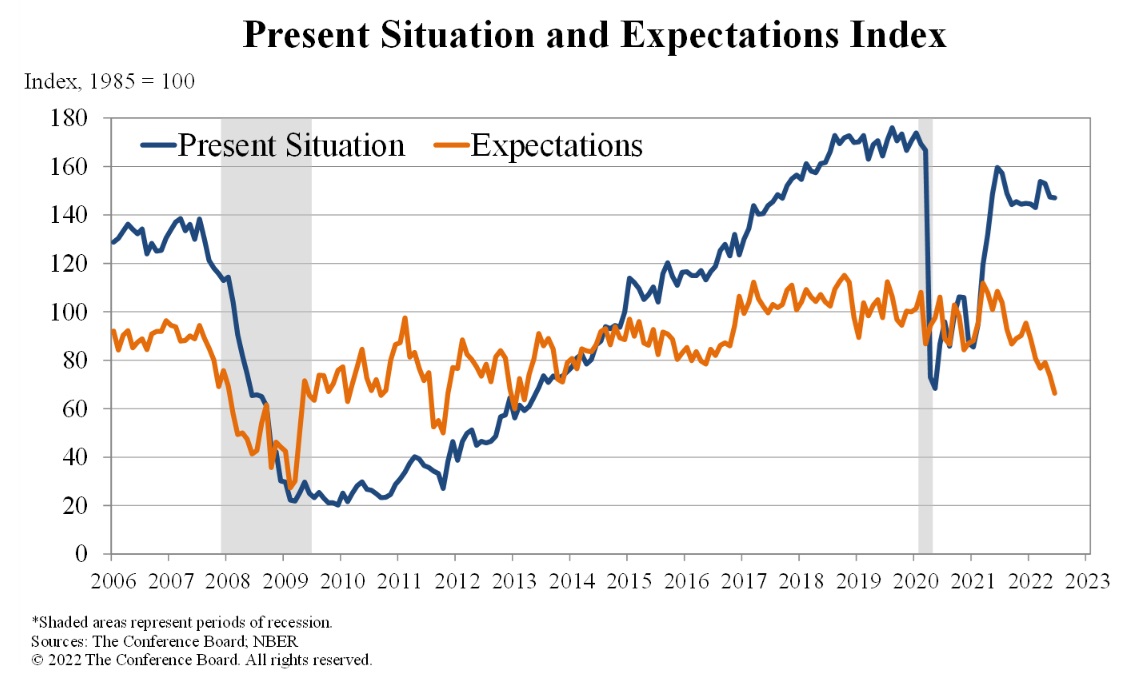

より詳細なものは下記のチャートが示している。

現在の状況指数(Present Situation)は足元では比較的変化していない。だが、期待指数(Expectation)は最近の下落基調が継続し、ほぼ過去10年の最低となった。消費者の暗い見通しは、インフレ、特にガソリンと食品価格の上昇に対する懸念によるもの。現在、予想は80をはるかに下回っており、2022年後半の成長率の低下と、年末までの景気後退のリスクの高まりを示唆している。

調査結果によれば「自動車、住宅、白物家電の購入意向は比較的安定しているが、年初からマインドは冷え込んでおり、FRBが積極的に金利を引き上げてインフレを抑えるため、この傾向は続く可能性が高い。一方、バケーション計画は物価上昇の影響で更に軟化した。今後6か月間、個人消費と経済成長は、さらなるインフレと利上げによる強い逆風に直面し続ける可能性がある」ということらしい。

更に週末には米サプライマネジメント協会(ISM)が6月のISM製造業景況感指数を発表したが、結果は53.0と市場予想(54.3)を下回り、約2年ぶりの水準に低下していた。こうした状況を見て米国債市場では10年利回りが一時0.233%も低下、これは新型コロナウイルス感染拡大で市場が打撃を受けた2020年3月以来の大幅な低下を演じて見せた。結果的に5年債、10年債、30年債の水準はほぼ一緒、2年債の金利もほぼほぼ一緒というレベルに低下した。このままの状況でFRBが利上げすることは到底出来ないだろう。それは市場との信頼関係も失うことになるからだ。

それでも尚、「物価高対策=利上げ」と盲目的に超単純な経済小理屈を振りかざすメディアはタカ派のFRB地方連銀の総裁のコメントを引用して「FRBは利上げ継続と見える」と報じたりしているが、ここから次回7月のFOMCがある26日・27日までに何か状況が大きく変わらなければ、まず間違いなく株式市場はクラッシュするだろう。7月中旬から始まる4-6月期の企業決算の発表と、それ併せてのガイダンスが気になる。

そうしてネガティブリアクションは決して中間選挙を控えたバイデン政権も望むものではない。なぜなら、米国民の金融資産の株式へのエクスポージャーは非常に高いからだ。全ての経済政策が水泡に帰し、中間選挙で大敗、国会の捻じれ再現という事態は回避すべく、何かあがくだろう。

株式市場のバリュエーションを確認する

現状確認する限り、米国市場も日本市場もインプライドボラティリティ(VIX指数と日経インプライドボラティリティ)は、何かテクニカルにピークアウトを示唆する水準には上昇していない。ならば確認すべきはバリュエーション(割安度)ということになる。先週末が終わったところでの日経平均の今期予想PERの水準は12.57。NT倍率も変に低下しているわけではない。だとすれば、このPERの水準は下記のチャートが示す通り、決して高いとは言えない。寧ろ低いと言って過言では無いだろう。

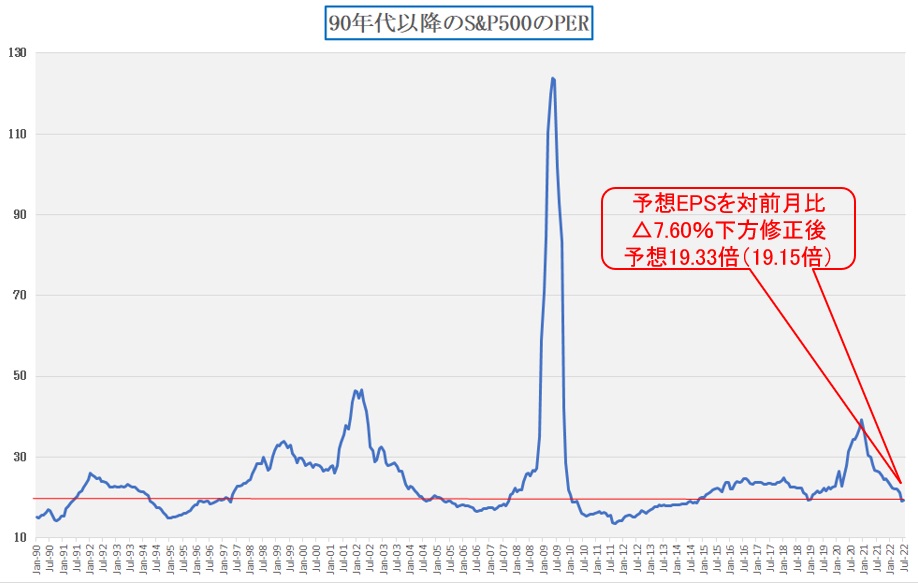

続いて米国株式市場を確認する。下記のチャートはS&P500の予想PERの推移。数値的には前週末の19.15倍よりも若干上昇して19.33倍となっているが、赤線を辿ってヒストリカルな水準を目視してもお分かりの通り、決して高いとは言えない。またこのPERの算出根拠となっている一株当たり利益については、前週末よりも実は下方修正されている。ある程度、今後起こり得る景気減速、企業収益の低下を織り込み始めた上で尚19.33倍は低い方だ。

因みにバリュエーションが低いということは、ここから叩き売られて大きく深押しすることは中々考えられないということだ。株価は経済の体温計であり、先行きを示す先行指標だ。株価下落はその後の景気減速を予想し織り込むから起こる。本来、景気減速していることを認識してから、その水準に合わせるように売られるわけではない。つまり年初来の株価下落は、半分は期待値が飛んだのだろうが、残る半分は景気減速を織り込んでいる。

商品相場をチェックする

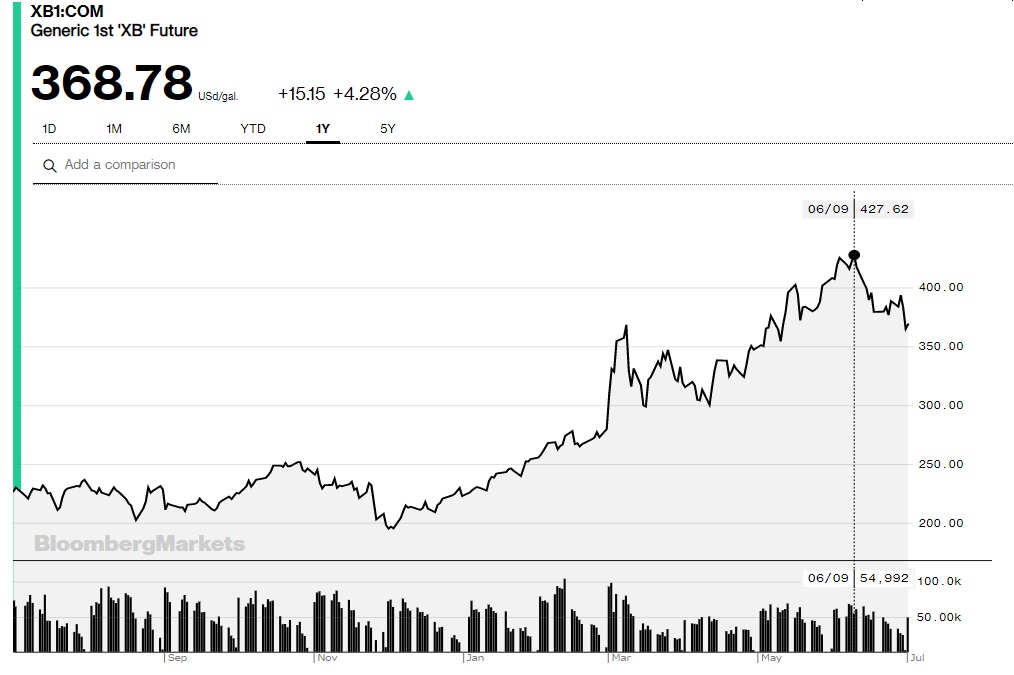

今週も前回同様、実際の商品相場を確認しておこう。因みに原油価格は110ドル/バレルを割込み、現在は108.43ドル/バレル。ならばガソリン価格はというと下記のチャートとなる。少なくとも6月9日の最高値からは下落しており、週末現在では△13.76%の高値427.62ドルからの下落だ。

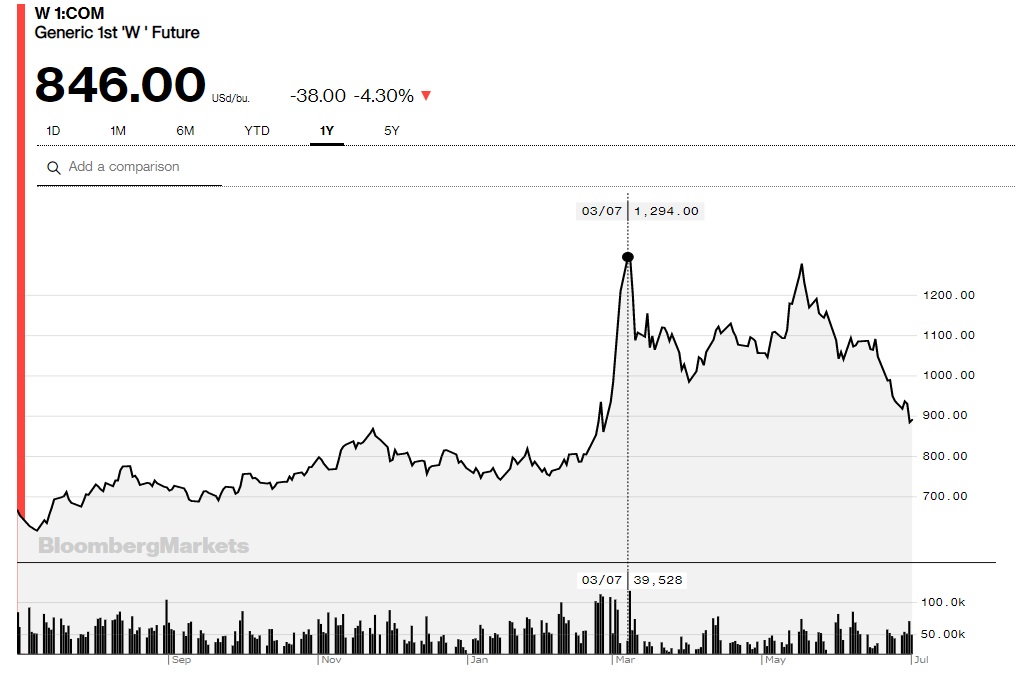

続いて、ロシアが黒海経由の輸出を妨害しているということで話題の小麦の価格。ロシアによるウクライナ侵攻直後につけた高値1294ドルからは448ドルも安い846ドル(△34.62%)となっている。

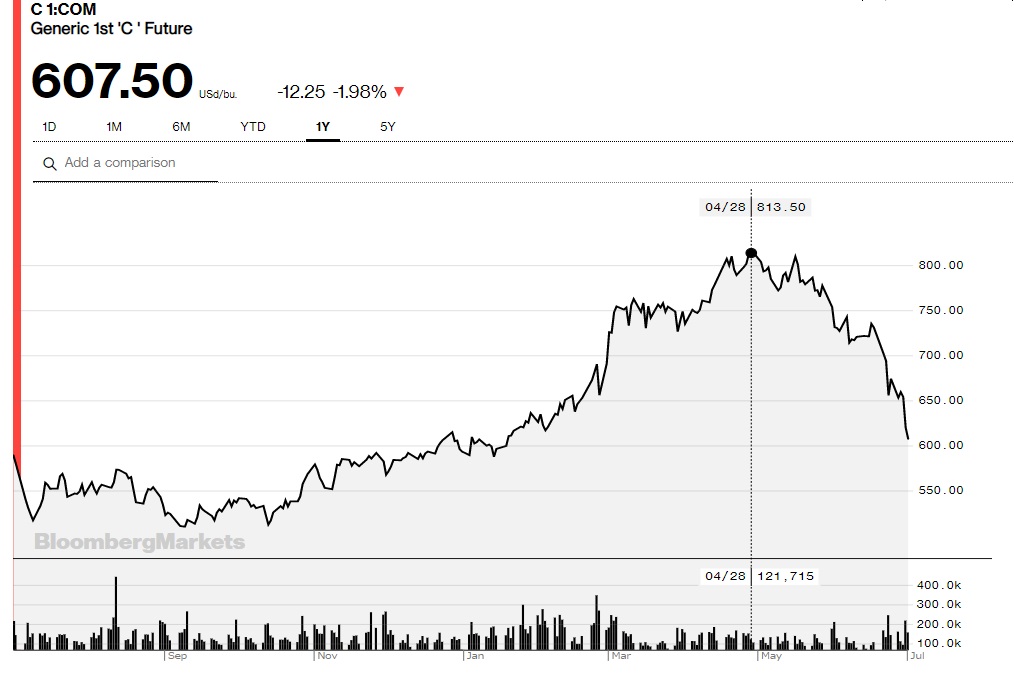

そして家畜の餌にもなると重要なトウモロコシだが、実はこちらも更に値下がりしている。こちらも4月28日につけた813.5ドルから△206ドル安(△25.32%)となっている。

勿論どれも過去の安値よりも値上がりしているが、インフレ率ということから言えば、FRBに性急な連続大幅利上げを期待する程の状況には到底思えない。これらのチャートはBloombergのインターネットニュースで調べることも出来るので念のため。

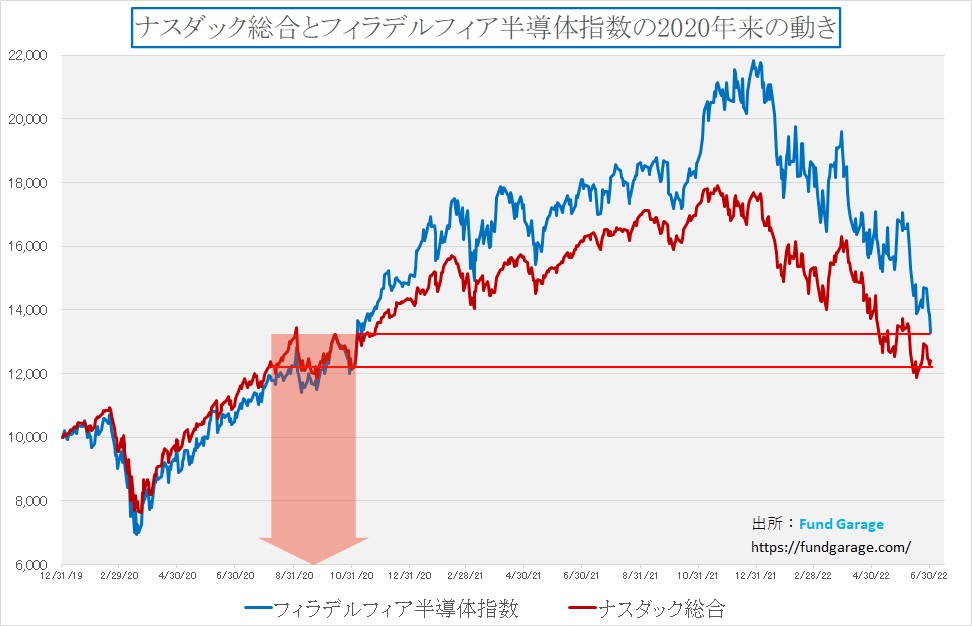

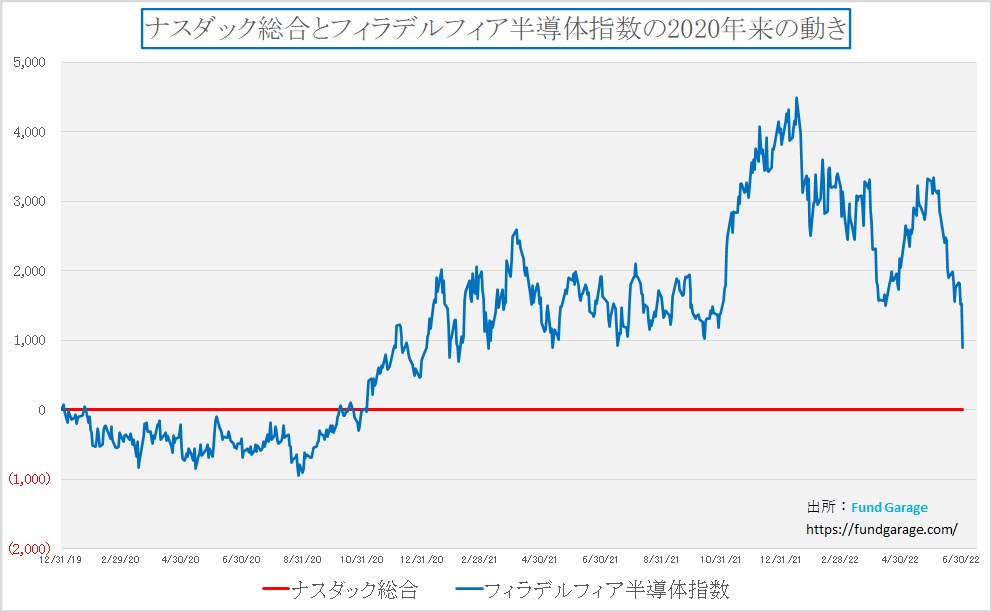

ナスダックが不調な理由を探る

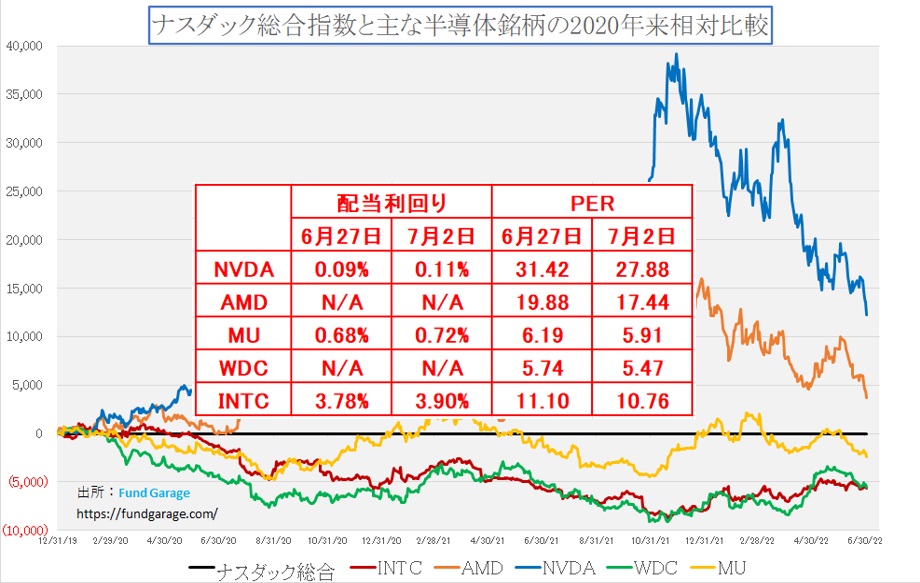

2022年に入って、それでも「半導体不足」が喧伝されていたこともあり、「ここに需要在り」とばかり「フィラデルフィア半導体指数」はナスダック総合をアウトパフォームしてきたが、ご承知の通り、6月初めから「パソコン需要が鈍化する」という見通しが流布されて、併せて仮想通貨相場が崩れ去ったことでエヌビディア(NVDA)の株価が崩れたことなども手伝って、アウトパフォームしてきた分を吐き出し続けている。

具体的にその差分だけを取ったチャートを見ると、フィラデルフィア半導体指数の凋落ぶりが良く分かる。

詳細は後述するが、先週末メモリー半導体の最大手であるマイクロンテクノロジー社が決算発表を行った。実績ベースは過去最高のレコードなのだが、ガイダンスについて「PCやスマートフォンなどの消費者市場における最終需要の弱さが原因で、短期的な業界ビット需要が大幅に減少している。これら消費者市場は、中国での個人消費の弱さ、ロシア・ウクライナ戦争、そして世界中でのインフレの上昇の影響を受けている」として、市場コンセンサスを下回ったことが、週末にナスダック総合指数自体は上昇したものの、半導体関連銘柄が下落したまま終わることの原因となった。

ただここで1枚のチャートとそれに被せたバリュエーション指標を見て頂こう。チャートはいつもの半導体主力5銘柄とナスダック総合との相対パフォーマンスだが、どうにもこの数値に違和感を覚えてしまう。エヌビディア(NVDA)のPERが金利上昇に弱い「高PER」だったというのは、1万歩譲れば認められなくも無いが、流石にAMDのPERは27日時点の19.88倍でさえ充分に低い。更に言えば、マイクロンテクノロジー(MU)やウェスタンデジタル(WDC)の水準は既に超低PERだったのが更に低下させられたと言わざるを得ない。すなわち、仮に今回のガイダンスが多少弱目だということは認められたとしても、それは既に「充分織り込み済み」だった筈と言って良いレベルだ。因みに、PBRはMUが1.21倍、WDCが1.13倍だ。参考までに、テスラ(TSLA)のPERは56.90倍、PBRは20.72倍。

ハイテク株のPERが5倍台というのは、「公益株では無いんだよ。成長率の高い株だよ」と市場に喧嘩を売ってもみたくなる。市場はここまでの株価調整で充分に織り込んできたことを見逃しているように思えてならない。

右肩上がりのビジネス・トレンド

マイクロンテクノロジー(MU)の決算内容から

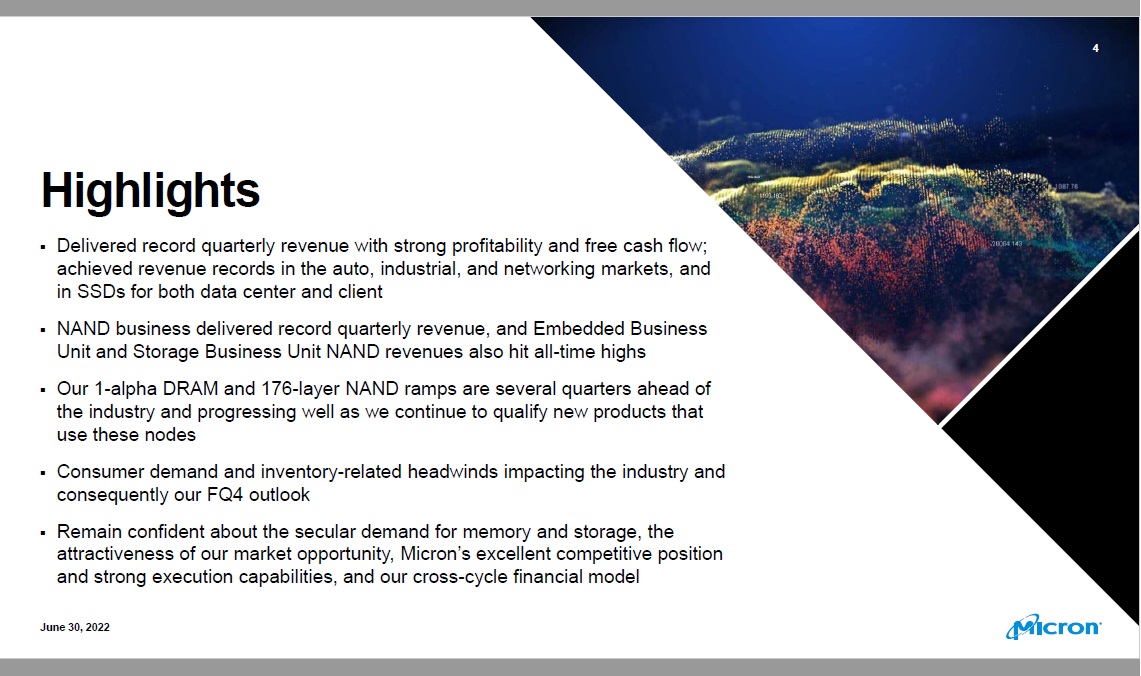

これがマイクロンテクノロジーが6月30日の決算発表に使ったプレゼンテーション資料だ。ある意味ではこの1枚で全て完結してしまっても良いぐらいエッセンスが詰まっている。

このスライドを配布した上で、CEOのSanjey Mehrotraが「最強の収益力とフリーキャッシュフローと共に過去最高の四半期収益を実現しました。また自動車、産業、ネットワーク市場、およびデータセンターとクライアントの両方のSSDで収益記録を達成しました。NAND事業は過去最高の四半期収益を達成し、エンベデッドビジネスユニットとストレージビジネスユニットのNAND収益も過去最高を記録しました」と冒頭高らかに宣した。更に技術的な側面についても「当社の1アルファDRAMおよび176層NANDランプは、業界内で数四半期先行しています」とも言う。そして「中国でのサプライチェーンの課題とCOVID-19対策にもかかわらず、これらの優れた結果を齎らすことが出来ました」と自画自賛までした。つまりバックミラーには充分に大量豊作の肥沃な田畑が見えるということだ。

半導体業界の動向見立て

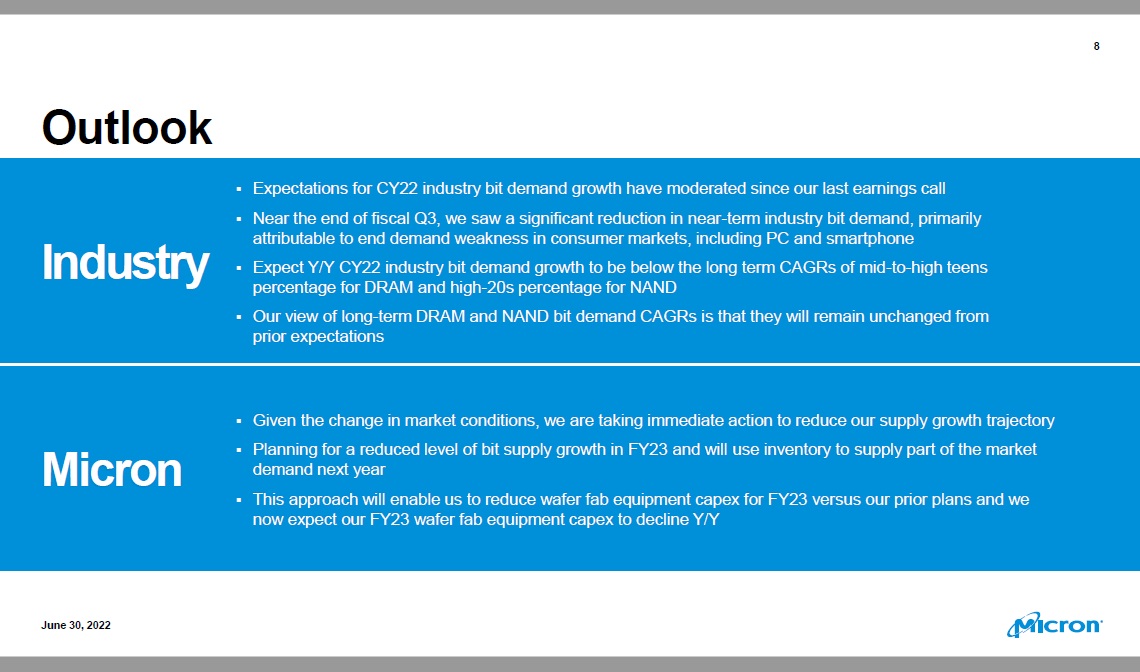

前スライドの最下段にも類似の要約文があるが、アウトルック(ガイダンスのこと)を説明する段で業界動向とマイクロンテクノロジーの個社事情を説明した資料がこれ。

CEO曰く「CY2022年における業界全体のビット需要の伸びに対する私たちの期待は、前回の決算発表時に比べるとやや緩和(moderate)しています。第3四半期(3-5月期)末近くには、主にPCやスマートフォンなどのコンシューマー市場における最終需要の弱さが原因で、短期的な業界ビット需要が大幅に減少しました。これらの市場は中国での個人消費の弱さ、ロシア・ウクライナ戦争、そして世界中でのインフレの上昇の影響を受けています。中国でのCOVID-19対策は、一部の顧客にとってサプライチェーンの課題を悪化させ、マクロ経済環境も特定の顧客の間で注意を喚起しています。主にPCとスマートフォンのいくつかの顧客が在庫を調整しており、これらの調整は主に2022年の後半に行われると予想しています」ということらしい。

一方で「モバイル、PC、および消費者市場の最終需要は弱まっていますが、クラウド、ネットワーキング、自動車、および産業市場は回復力を示しています。短期的な需要の弱さにもかかわらず、長期的な需要の傾向は依然として強く、長期的なDRAMおよびNANDビット需要のCAGRに対する私たちの見方は以前の予想から変わっていません。」と言う。私もその通りだろうと思う。

1-alpha DRAM と 176-layer NAND

こんなテクニカルタームを投資家が覚える必要があるのかとも思われるが、簡単に説明しておこう。半導体製造技術はご承知の通り日進月歩の世界であり、巨額の開発費と設備投資が必要であり、一旦立ち止まって競合に追い抜かれると、ある意味では待っているのは「死」でしかないと言っても良いほど過酷な世界だ。

以前はその技術の評価基準がある意味では共通で「ノード」と呼ぶ微細加工の線幅単位と言えた。最近は「nm(ナノメートル)」というの一般的だが、インテルも自社の測っている場所と、他社が測っている場所が違うので、公平な比較と言えないして独自の呼称を使うようになったのと同じく、DRAMやNANDでも、最近では独自の言い方をするようになった。

「1-alpha DRAM」という中の1-alphaは「1α」のことでこれはDRAMが使う単位。測っている場所はメモリセル配列の活性領域のピッチの半分の寸法で実は1x、1y、1zとして始まった。当然徐々に小さくなっていくのだが、1xから始めて細分化を続け、次世代のノードに名称を付けていくうちに、ローマ字の最後のアルファベット、つまり「z」まで到達、そこでギリシャ文字の「α」(アルファ)、「β」(ベータ)、「γ」(ガンマ)などに切り替えたという背景がある。1αについては、10nmクラスの第4世代ということらしい。マイクロンテクノロジーでは2022年末までに次の1-betaを立ち上げると言っている。

一方で「176-layer NAND」という中の176-layerとはNANDフラッシュメモリの為の尺度だ。NANDはこれまで水平方向(2D)に作り込んできたメモリセルアレイを、高さ方向に複数積層する3D NANDによって容量向上を果たしてきた。層数がそのまま容量の大きさにつながることもあり各社が層数の多さを競っているのが現状。タワーマンションなどの高層ビルを想像して貰えば良いと思う。その中で同社はこちらも2022年末までに今度は232層の生産を立ち上げるという。これは業界トップで中国製は数世代遅れている。

当然のことながら、これら最先端微細加工を続けて追い掛けるには、半導体製造装置の技術進歩も欠かせない。古い機器のチューニングでは到底太刀打ちできないからだ。最新の半導体製造装置は米中貿易摩擦以降、米国からの引き渡しは無い。また韓国Samsung電子が何とか必死で調達しようとする日本製の半導体材料も最先端では絶対に欠かせない。

まとめ

まずはアマゾンのprime dayに注目

常識的に考えて、既に半年以上続いている株価の下落トレンドが更に半年続くとは考えにくい。ならばどこかで反転する筈だが、兎に角、今はセンチメントが最悪だ。株価は景気の先行指標であり、将来を予測して動くものである筈だが、最近は収益が悪化することを予め織り込んで下落した上に、実際に収益が悪化した事実を知ってから、再度その分を重ねて売り込みに行くかに見える。これはマクロの経済データなどに対しても一緒。

そもそもマクロデータ自体が「遅行指標」と呼ばれる過去のデータだ。簡単に言えば、来週末に発表になる米国雇用統計は、来月の雇用を予測しているものではなく、先月に終わったもの、それも集計期間は月末までは含まれていない。基本的には毎月12日を含む週のデータが集計されるので、今週8日に発表されるデータは6月12日~6月18日のデータの筈だ。そうした「遅行指標」や過去のデータ・実績を見て、再度悲観度合いを強めるのは、まるでバックミラーを見ながらクルマを運転しているようなものだ。でも、どこかで前を見て運転するようになる筈でもある。さもなくば、ただただ事故に合うだけだからだ。

そんな中で、先々の予定で楽しみなものがいよいよ間近に迫ってきた。それが「アマゾンのprime day」だ。アマゾンドットコム(AMZN)が前回決算発表を行った時、ガイダンスが弱いと市場はその決算を批判したが、その最大の理由は、通常は4-6月期の決算に反映されるタイミングで開催されるものが、コロナの影響などもあり7-9月期決算に反映されるように予定が後ずれした。その結果、今期の収益予想が厳しいアナリスト様達から嫌われたということになるのだが、ちょうどいいタイミングで開催されることになる。

ミシガン大学消費者センチメント指数、カンファレンスボードの消費者信頼感指数など、軒並み消費者系のデータが悪化している中で、もしFRBが7月のFOMCで正気で利上げが出来るとすれば、例えばアマゾンのprime dayが盛況で「個人消費は鈍っていない」とか、「消費行動は変わってきている」ということが示され、株式市場が反転してみせることだろう。

逆に今月中旬以降に始まる4-6月期決算発表が捗々しくなければ、恐らくFRBは利上げどころではなくなる。そもそもFRBの目的(存在意義)はインフレ対策であり、雇用の安定だ。実際、米国の連邦準備法の第2条Aが連邦準備制度(FRB)の目的を「物価安定」と 「最大雇用」の達成であると定めているのだから。株価が崩落するような決算になるということは、企業は求人を絞り、解雇を進める状況であろう。そういう事態になれば、少なくとも需要は減退する筈だが、「最大雇用」の達成は危ぶまれる。だが今回の雇用統計が示すのは6月のFOMCの週なので0.75%の利上げの影響は反映していないのはリスクだ。

更にもうひとつリスクがある。経験則的に言えば、中央銀行はFRBしかり、日銀しかりなのだが、最後に余計な駄目押しの一発で利上げしてしまう。古い話ではあるが、それこそ30代の若いファンドマネージャーだった頃、個人的な知己で日銀の副総裁と親しく酒席をご一緒させて頂いたことがある。当時は既に89年12月末の大バブルの崩壊後の飛んでもない状況ではあったのだが、「どうして日銀は公定歩合引上げが好きなのか。最後の一回は余計だろう」と吹っ掛けた。その時の答えを今でも忘れないのだが「日銀マン、中央銀行マンは利上げは勝ち、利下げは負けと信じているんだよ」と言われたのだ。それ以降、確かにその通りになっているのはご承知の通り。

もしそれが米FRBにも当て嵌まるならば、7月のFOMCでも利上げはし兼ねない。但し、もしそれが0.25%ならば、一旦はエンディングのサインとなるように思う。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。