カビが生えた固定概念は捨てましょう

4-6月期決算からのメッセージを読み間違えないこと

市場の大きな関心事であったFOMCを先々週の7月26日と27日に終え、0.75%の利上げが決まり、そして4‐6月期決算発表もほぼ終了した。カンファレンスボードの消費者信頼感指数も発表され、ISM製造業景況感指数、ISM非製造業景況感指数も発表された。そして週末には雇用統計も発表された。これら諸々のビッグイベントを終えても、株価はかなり確りした展開で終わった。Covid-19の感染拡大が終わった訳でも、ロシアがウクライナから撤退した訳でも、米中関係が改善した訳でもない。燃料費が劇的に値下がりして、エネルギー価格高騰による物価高が収まった訳でもない。当然、パソコンやスマホが急にバカ売れし始めた訳でもない。それでも、株価はしっかりした展開となった。

すなわち日経平均株価は28000円台を2カ月ぶりに回復し、米国ナスダックは5月初め以来の水準を回復した。騰落率でナスダックを見ると、先週は+2.15%だが、その前週も+4.70%の上昇となっており、この材料豊富な渦中の2週間でプラスの約7%の上昇となっている。繰り返しになるが、米国の利上げは引続き異例の3回分と言われる0.75%で行われた。これらの謎を解くカギは、すべて4-6月期の企業決算の内容にある。読み進まれる前に、ご自身でもその理由をまずは考えてみて頂きたい。頭の中で、多少は整理出来てますか?

恐らく、保有する株式の評価損益が改善したことを喜んでいる人は多いだろう。だがこの局面で新規のポジション構築に向かえた人は殆ど居ないだろうと推察するがどうだろうか。

その大きな理由の一つは、一流メディアと信頼を集めるテレビ、新聞、或いは尤もらしい能書きを説く市場関係者の多くが、常に「悲観的なものの見方」に論旨をすり替えるからだ。「ダメ出し項目」若しくは「暗黒面」を無理にでも見つけてきているように見える。だが実際に美味しいところを持っていけるのは、固定概念に囚われない自由な考え方で素直に市場を見極められる人だ。今回も多くのメッセージが4-6月期決算発表の中にあった。余談だが、それにしても「為替の評論家」のご高説は理屈ばかりで本当に当たらない。誰とは名指しはしないが・・・。

「半導体、パソコン、スマホ」って何ですか?

恐らく投資家の多くがメディアなどが報じる内容に振り回される最大の理由は「定義が曖昧だから」だと思われる。その最たるものがメディアの昨今の報道スタイルだ。その最たる例を挙げれば、Covid-19に対するスタンスだ。「鎖国」とヒステリックな大騒ぎしかしない日本では、欧米諸国が既にほぼマスク無しの生活を取り戻している現実を理解しかねるかも知れない。だが新規感染者数の増加は当の昔に重傷者数、死亡者数の増加とリニアでは無くなっている。余程むしろ「季節性インフルエンザ」の方が例年厳しい状況だ(ここ数年は異なるが)。

本質はこれと一緒だ。未だに「半導体が不足している」と単純に言うが「どのタイプの半導体?」という定義を明確にしているものは少ない。「パソコン需要が低迷する」というが、「どんなパソコン?」という定義もされていない。

具体的に説明すると、先週の日経新聞朝刊の記事などが好例だろう。曰く「電子部品の在庫が膨らんでいる」という話なのだが、その理由として記事の中ほどに「サプライチェーン(供給網)の混乱が収束しないうちに最終需要が急速に悪化している。減速幅が大きいのがスマホやパソコン(PC)などのエレクトロニクス製品だ」とある。

前回もお伝えしたが、確かに「パソコン」の最終需要低迷でインテル(INTC)は苦戦していると4-6月期決算発表でコメントし、また「スマホ」の低迷でクアルコム(QCOM)もスローダウンを余儀なくされた。だが一方でインテルと同じ「CPU」という半導体を作っているアドバンスドマイクロデバイス(AMD)は好決算(詳細は後述)を発表し、同じくアップル(AAPL)は「iPhone and Services drive June quarter record revenue」となっている。

いい加減な証券会社のリサーチ・レポートもある

上述の例は新聞であり、あくまでも市場関係者の専門家ではなく、広く遍く一般の人に報じるだけの機能で充分というスタンスで見れば、この程度のものでも仕方が無いのかも知れない。だが同じ業界人として情けないとまで感じさせるいい加減な「証券会社のリサーチ・レポート」もある。それは某大手証券会社がイビデン(4062)について6月1日付で発表したレポートだ。証券市場の信用失墜リスクにも繋がりかねない。これは担当アナリスト個人の資質の問題というより、同社調査部におけるアナリスト・レポート審査部門のクオリティが問われる問題。恐らく「形式要件」しかcheckしていないのだろう。ただ振り回される投資家はたまったものではない。証券会社は売買手数料を稼げるが、投資家はそれに加えて実損も膨らむことになる。下手をすれば、これは「風説の流布」にさえ、該当するのではないかとさえ思ってしまう。

レポートの内容は前述の「パソコンの最終需要が急速に悪化」しているという見立てをもとに、パソコンの出荷台数予想引き下げ、併せてインテルのサーバー用CPUの新製品量産出荷の後ろ倒しリスクなどで、業績予想を大幅に下方修正、営業利益は23年3月期が会社計画670億円に対して608億円、24年3月期は市場予想864億円に対して639億円を予想と変更したというものだ。その結果、投資判断を「オーバーウェイト」から「アンダーウェイト」に2段階格下げ、目標株価も7500円から3750円にまで引き下げた。どこにそこまで引き下げる根拠があるのかと訝しんだが(プレミアム・レポートでは既報)、やはり決算内容は全く異なるものだった。

そもそも目標株価を「半値に引き下げる」というのは常識的にあり得ないのだが、8月2日の取引終了後に発表された同社4-6月期連結決算は売上高983億1800万円(前年同期比6.5%増)、営業利益180億8900万円(同15.1%増)、純利益137億1300万円(同43.4%増)と2桁営業増益だった。そして23年3月期通期業績予想で営業利益670億円は据え置いた。某社の予想のように607億円になど低下していない(4-6月期が2桁増益である以上、通期が607億円まで低下するには、残る3四半期でかなり大きく減益にならないとならない)。それはデータセンター向けを中心としたサーバー市場が堅調に推移し、パッケージ需要が底堅く推移したことに加えて、ハイエンドスマートフォン向けにマザーボード・プリント配線板の売り上げが増加したことが寄与したからだと発表された。周りも含めて普通に見ていれば、当然の結果でもある。

ご承知の通り、一口に半導体と言っても、CPUもあれば、GPUもある。DRAMもあればNANDフラッシュもあり、FPGAがあり、ASICがあり、更に言えば、LEDだって半導体の一種だ。この他に、アナログ半導体があり、パワー半導体がある。ならば足りない半導体とはどれですかということでもあり、肝心なのは付加価値はどれが大きいですかということでもある。

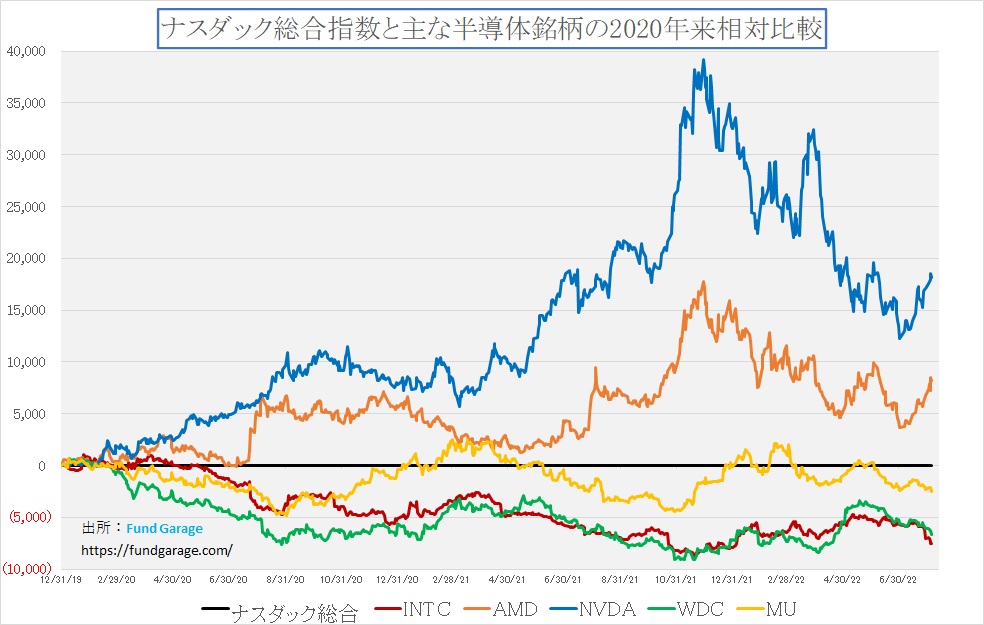

頻繁にご紹介している下記のチャートは半導体の種類に分けて捉えるためにも役立つ筈だ。

すなわち、NVDA、AMDと、INTC、WDC、MUの主戦場の違いだ。

米国景気の先々を読む

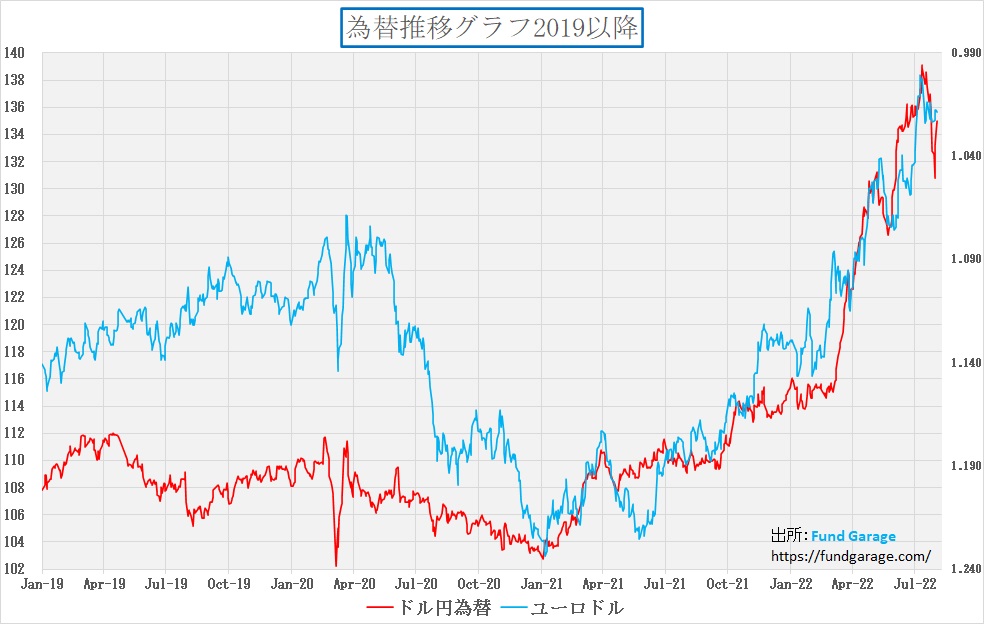

米国の利上げが急ピッチで行われることから、「金利差拡大」という視点だけで単純に「1ドル=140円」を超えての円安論もあった。これについても、一方的なドル高は米国景気にとって経常赤字の拡大など、決してポジティブな話では無く、景気のオーバーキルを常に考慮しないとならないとお伝えしてきたつもりだ。結果はイールドカーブが示していた通り、やはり景気のスローダウン懸念が根強く、為替も「1ドル=140円」を超える前に、寧ろ一旦「1ドル=130円」に押し戻されてきた。週末の終値は135.01円。「円安は日銀が利上げをしないせいだ!」という論調もいつも間にか収まっている。利上げして日本景気を失速させるリスクを回避した日銀を評価したい。

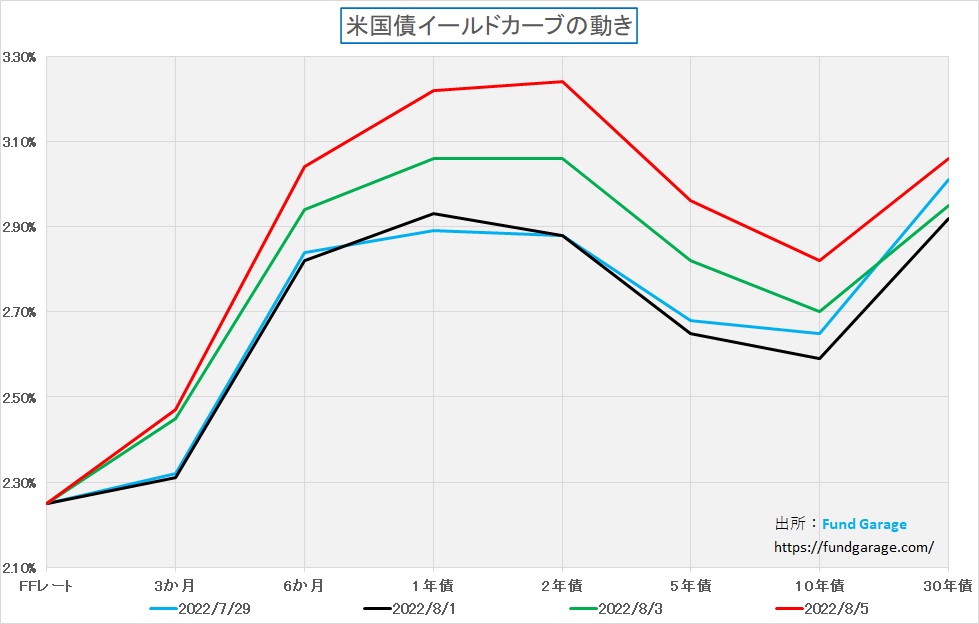

その一方で、相変わらずFRBの一部タカ派の連銀総裁が相変わらず利上げの正当性を主張する「タカ派」発言を続け、なぜか米国のメディアもこの手の話は良く拾う。その結果何が起きているかと言えば、かなり厳しい長短金利の逆転現象、「逆イールド」の発生だ。つまり、債券市場は米国景気がオーバーキルによってスローダウンすることを危惧している。下に示したのは先週0.75%の利上げ後の週末のイールドカーブと、先週月曜日、水曜日、金曜日のイールドカーブ。

先週末、市場予想を超えて確りとした米国雇用統計を受け、またタカ派の連銀総裁コメントが地均ししていたこともあり、イールドカーブは利上げ後で一番の上方(金利高)に擦り上がった。だがその赤い線を見て貰えば一目瞭然、2年債金利と10年債金利の逆イールドの度合いは0.42%にまで膨らんでいる。前週末7月29日のそれは0.23%に過ぎないので、かなり危険信号である。

恐らく雇用統計に驚いて惹起された利上げ予想は早晩消えるように思われる。まず7月の雇用統計は7月11日で始まる週の数値、つまり過去のもの。その後にマクロ景気の悪化は続き、再び人員削減の話や新規採用中止の話が飛び交っているというのがひとつの理由。確かにサービス業や観光産業などでは人を採用出来ずに高賃金化をして呼び戻しているという事実もあるが、企業収益とのトレードオフであることには注意が必要だ。つまり無限に賃金を上げられるほどに企業収益は上がらないということ。そうしたことをイールドカーブは示している。

米ISM製造業景況指数、同非製造業景況指数

米供給管理協会(ISM)が発表した7月の製造業総合景況指数は、前月53.0に続き52.8に低下した。これは2020年6月以来の低水準。受注の減少や在庫増加を受け、製造業者は生産のペースを落としている。生産指数も約2年ぶりの水準に低下。新規受注は前月に続き縮小圏にとどまった。経済が勢いを得るのに苦慮する中、製品需要が軟化していることが浮き彫りとなった。在庫指数は57.3に上昇し、1984年以来の高水準。在庫が積み上がっている製造業者が増えていることを示唆している。

一方で7月の非製造業総合景況指数は、市場予想に反して3カ月ぶりの高水準となる56.7まで上昇した。前月は55.3。業況と受注の指数が堅調さを増し、景気減速への懸念が和らいだ。因みに市場予想の中央値は53.5。

正にこの辺りのマクロ数値が市場を混乱させている要因だと思われるが、新型コロナウイルス感染状況とその対応措置の変化を背景に、消費者がサービス支出を拡大し、モノへの需要が減少していることの証左とも言える。ならばそこに利上げが重なれば、サービス支出も長持ちはしないと思われる。

右肩上がりのビジネス・トレンド

あまりにも違いが際立ったAMDとインテルの決算

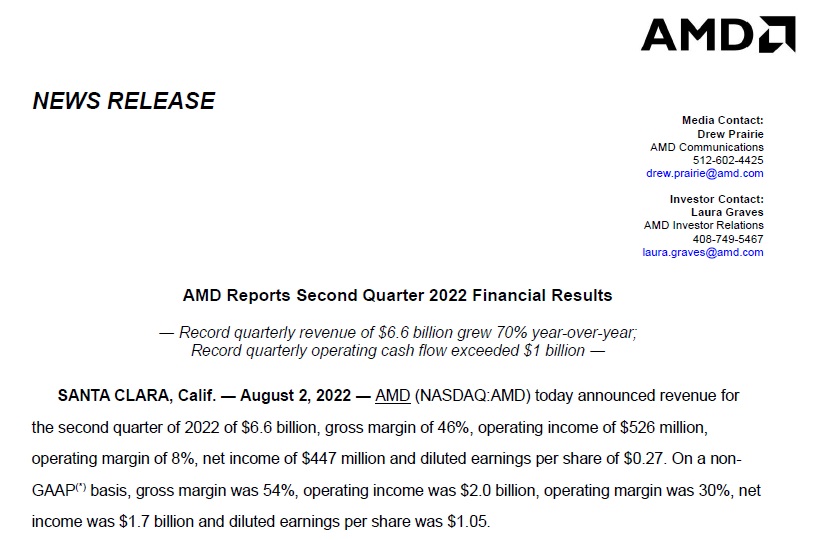

8月2日の本市場引け後、AMDのプレスリリースを見た市場では時間外取引で株価は最終的には約6%の下落となって決算内容に失望したかの顔を見せた。株価で説明すると、本市場が$99.29で終わった後、$93ドル台まで押し戻されたということだ。だが翌日3日の本市場、結局終値は$98.09で踏み止まり、4日には$103.91に上昇、週末5日は若干値下がりして$102.31となった。発表されたPress Releaseは下記の通り(画像クリックでWebページに飛びます)で、Q2 Non-GAAP EPS of $1.05 beats by $0.01. Revenue of $6.55B (+70.1% Y/Y) beats by $20M.といった感じ。何を市場はケチをつけているのかと思いきや、ガイダンスが「$6.7 billion, plus or minus $200 million」とのことで市場予想の$6.83B より控えめということでそれだけ時間外取引では一旦売られた。ただよく見て欲しいのだが、AMDが示したガイダンスをレンジで表示すると、$6.5B~$6.9Bということなので、レンジの上限はコンセンサスを超える。いつもAMDはそうだが、期初想定の予想レンジをアウトパフォームしてくれば何ら問題ない数字なのだが、市場はひとまず難癖をつけてきた。正直、私は「なにがそんなに文句あるの?」と思ったものだ。兎に角早くリサスーCEOの説明が聞きたかった。

米国東部時間夕方5時、日本時間朝6時から始まったカンファレンス・コール、まずは会社側からのプレゼンを約19分聞いて、その後、ゴールドマンサックスのアナリスト、Toshiya Hari氏の質問からQ&Aセッションへと繋がった。実はその後、2人目のBank of AmericaのアナリストVivek Arya氏のそれを聞き終わったあたりで、もう私は充分お腹いっぱいという感じで満足していた。勿論最後まで聞いていたが、後半は何故市場は余計なトラウマ(悲観的なので敢えてトラウマ的だと思ってします)を抱えているのかということなどを考えていた。

言い訳がましいインテル、理路整然と強気のAMD

今まで多くの企業のCEOのプレゼンやそれに続くQ&Aセッションを聞いたり、現地まで赴いて、自らCEOに直接質問したりもしてきたが、ポジティブなCEOには共通項がある。それはきちんと多くのことを数字で説明し、明確なビジョンを持ち、マクロのせいにはせず、マクロが悪いならば具体的な攻め手を用意しているということだ。だからアナリストがどう嫌らしく、意地悪な質問をぶつけようとも、きちんと理路整然と答えを言うものだ。

前回、インテルのPat Gelsinger CEOのそれはマクロ要因と、技術的な困難さなどを言い訳がましくくどくど説明していたのだが、AMDのLisa Su CEOのそれは実に歯切れの良い、理路整然としたものだった。アナリストからの質問に対しても「それについては、こうして、ああしていく予定でもう準備してあります」的な切り返しが聞いていて気持ち良いほどだった。間違いなく、マクロ環境はベストでは無いのは事実なのだから。

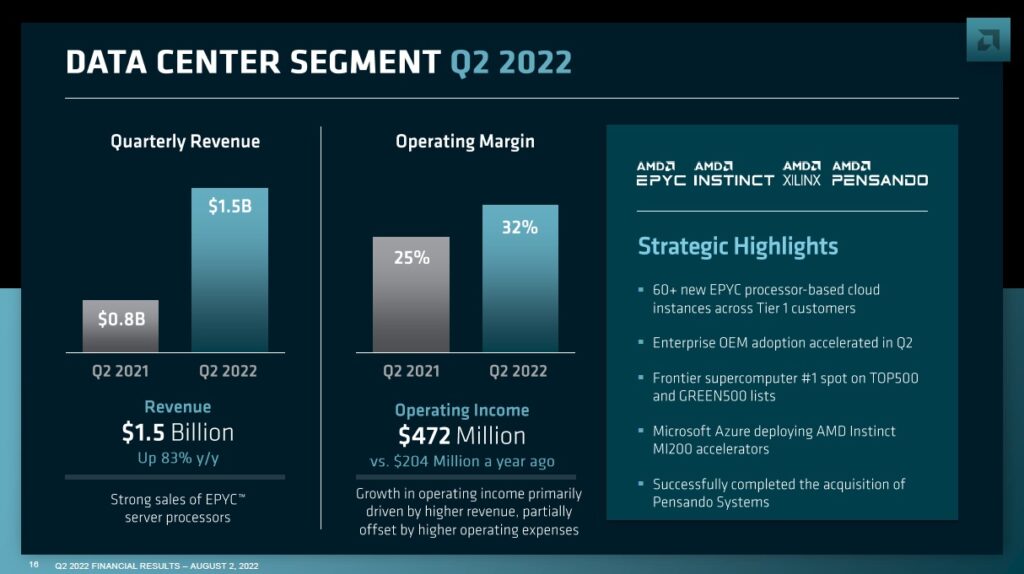

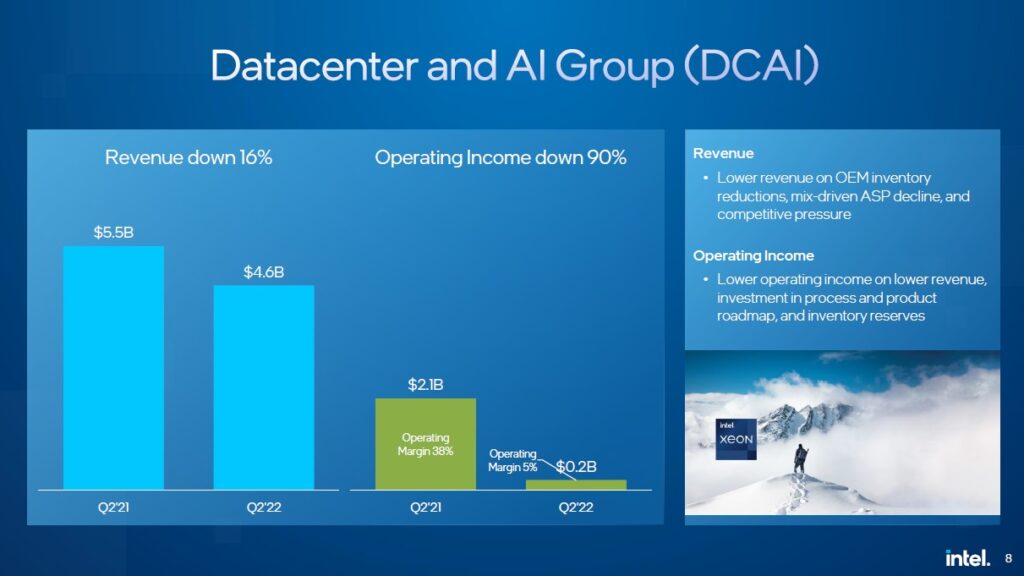

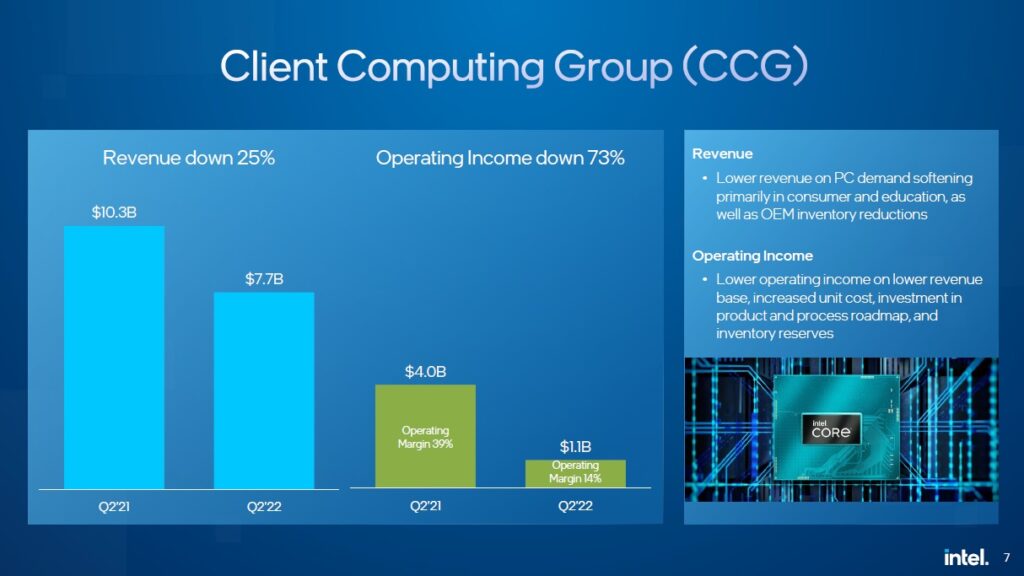

AMDとインテルの明暗を分けたのは、やはりその技術的な優位性と、戦う市場の取捨選択が上手くいっているか否かの違いだ。AMDの主戦場は現状下の4つになる。インテルとガチンコ勝負になるのはData CenterとClientセグメントであり、Gamingはパソコン系のそれはエヌビディア(NVDA)と戦うが、Embeddedは買収したザイリンクスの主戦場プラスアルファなので、インテルとは被らないセグメントだ。更に言えば、コンシューマー向けがエンドマーケットの半導体でもない。

Data CenterとClientビジネスの比較

文字で説明するよりも、両者の決算資料を順次見て貰えば一目瞭然だ。AMDのそれはRevenue(売上)もOperating Margin(営業利益)も共に右肩上がりだが、インテルのそれは残念ながら右肩下がりだ。これではPat Gelsinger CEOがいくら強気を言おうとも、誰もそのロジックは信じられない。

問題はインテルが「世界の半導体の巨人」という固定概念

間違いなく、インテル(INTC)は素晴らしい会社であり、規模も大きい。しかし、時代は常に動いている。今は間違いなくAMDの方が優れた半導体(CPU)を作る。それはクラウドの巨人達を初めてとして業界で納得されてしまっている。昔からこの業界ではCPUの単価ではなく、TCO(Total Cost of Ownership)が重要だと言われているが、微細加工でTSMCと共にインテルの先を走り続けているAMD製CPUを利用したサーバーの方がTCOが安いことは、単純な物理学(消費電力による熱効率)的にも説明がつく。

ただインテル(INTC)はそれでもパソコンの王道を切り開いた「CPUと言えばインテル」という巨人だ。古典的なアプローチをし、固定概念に縛られていれば、「インテルが言うことが真実」となってしまうのも仕方が無いのかも知れない。

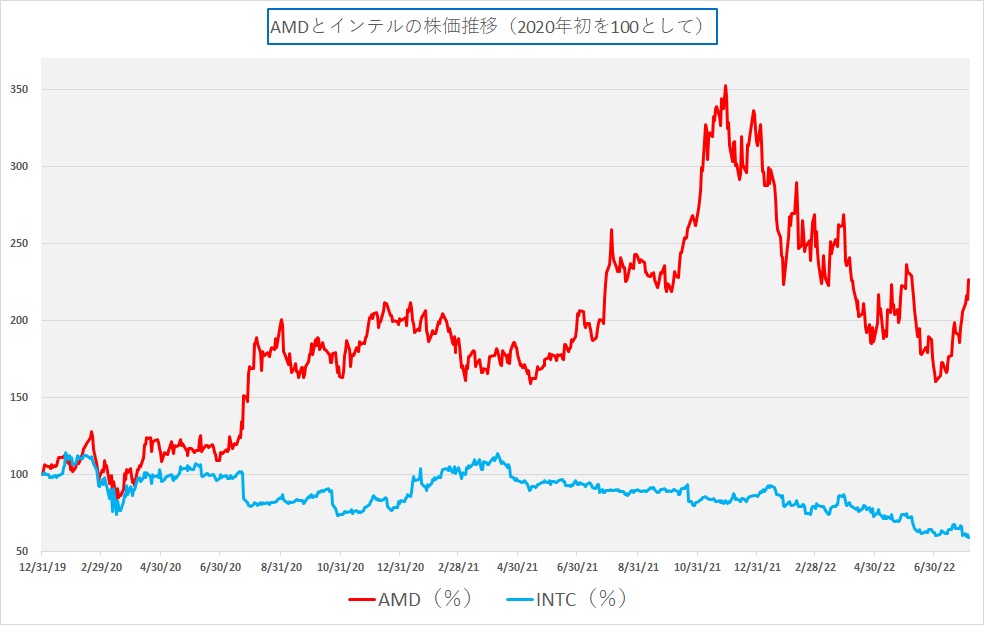

だがそれでは今の半導体市場、強いてはハイテク株マーケットを正確には見極められませんよという答えを下のチャートが明確に示している。プラスの変化率に乏しく、寧ろジリジリと低迷して行っていることは株価が何より証明している。どちらのCEOのビューを信じるかは投資家次第だ。

まとめ

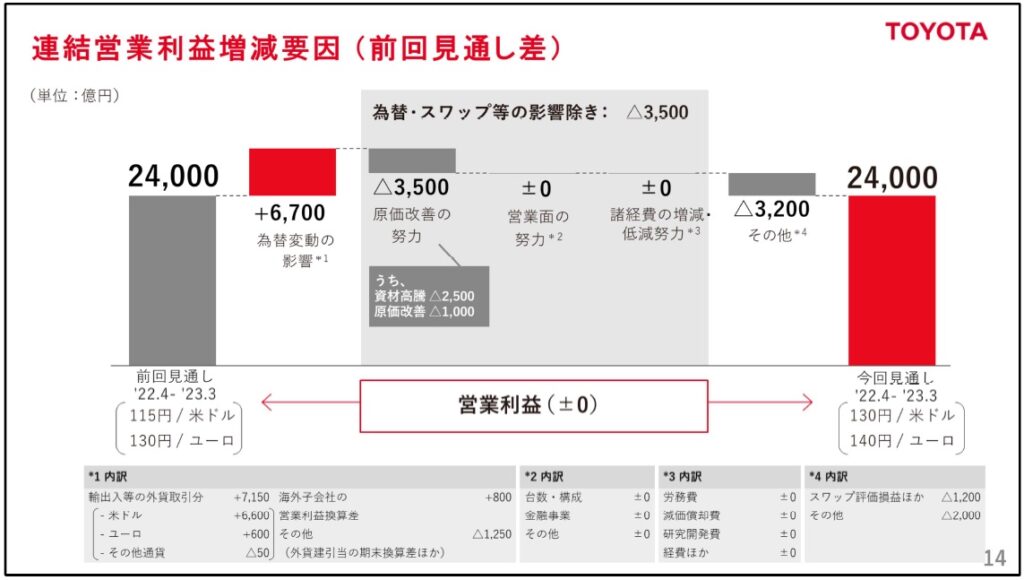

トヨタ自動車(7203)の決算にみる「男前」

今の時代は「男前」とか、「男気」などと言うと、「ダイバシティの観点から好ましくない」と叱責されてしまうかも知れないが、昭和オヤジの率直なコメントとしてどうかご寛容頂きたい。

トヨタ自動車が8月4日に発表した第一四半期決算の内容は、短期的には株式市場を満足はさせられなかったようではあるが、為替見通しを115円から130円に見直して6700億円の増益効果を織り込むが、同時に資材価格の高騰分と原価改善のマイナスと併せて△3500億円の減益要因としたことの含意は、今後の同社経営に大きく貢献して来る筈だ。

トヨタ自動車については、ネット上などではよく「下請けを絞り上げて自分達だけ肥え太る」というような批判が昔からある。だが今回、原価改善を△1000億円とした真意をよくよく投資家は汲み取っておくべきだと思う。すなわち、「爪に火を点す」ような原価改善に邁進してきた同社が、「原価を膨らます」わけだ。つまり数字だけ見れば原価改善の失敗なのだ。そして本来のトヨタ自動車は、そんなことが許される程に緩い会社ではないことは誰も知るところだろう。

要するに、下請けなどを含めて、親分が腹を切ってでもトヨタ組のサバイバルを考えた結果と受け止める。以前にもお伝えしたことがあると思うが、90年代の急激な円高の時、トヨタは他社と違って「三河の雇用を守る」として国内生産に拘った。過去私は多くのトヨタ自動車の取引先企業も訪問調査をしてきたが、当時のことを知る人たちはそのトヨタの真意をよく教えてくれたものだ。「義理人情浪花節」ではないが、良い意味での「日本型経営」の典型だろう。今回も同種のものだと思われる。

それでも尚、このマクロの状況下で、あれだけの企業サイズ(世界最大の販売台数をVWと常に競り合っている)ながらも1000億円の上方修正をしたこと、きっと市場は何処かのタイミングでこれを評価せざるを得ないことになるだろうと思われる。それは決して目に見えて「あの時のあれが」と言えるものでは何だろうが。

予想配当利回り2.44%(8月5日現在)、為替リスクを取る米国10年国債の利回りが2.82%、リスクは無い日本の10年国債の利回りが0.160%、日本の投資家のポートフォリオには本来なくてはならない銘柄だと思っている。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。