0.75%の利上げは織込み済み?

1.00%の利上げに怯える米国市場

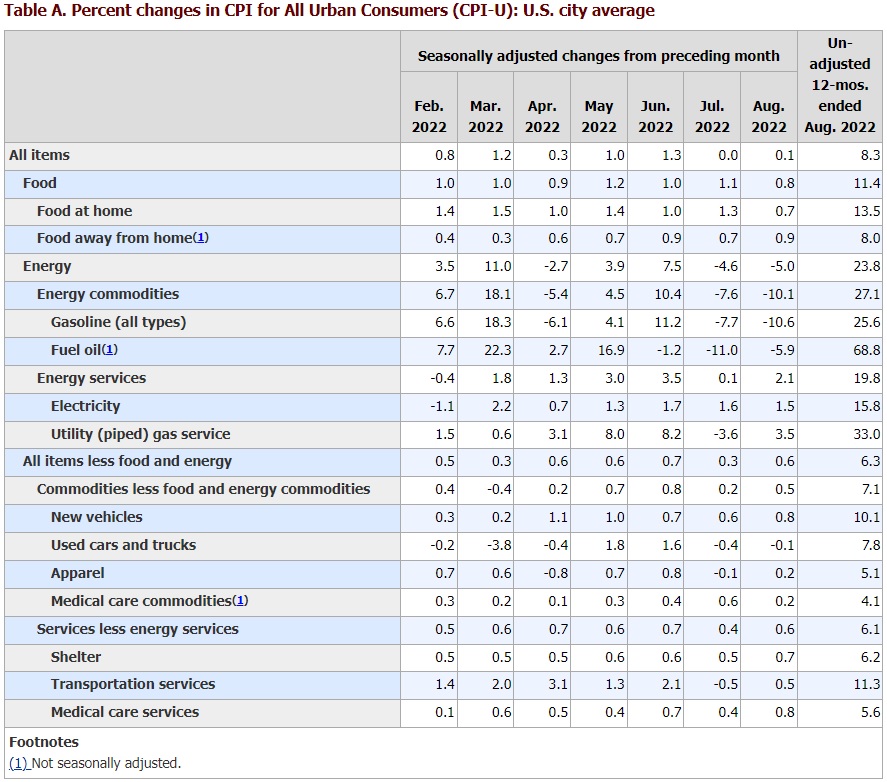

ちょうど3年前の2019年9月17日、WSJ誌のタイトルは「FRB、利下げスパイラルのリスク 遠いテールリスクに備え、どこまで利下げをすればいいのか」というものだった。3年間という時が経つ速さを感じつつ、今年は全く正反対の「利上げ」に怯えて「総悲観」であることが、寧ろ滑稽にさえ感じるのは私だけだろうか。だが確かに下の表に示す通り、米国市場はかなり厳しい株価下落に見舞われた。そのきっかけとなったのが13日に発表されたCPI(Consumer Price Index)であることは言うまでもない。市場予想のコンセンサスが対前年比+8.1%(そもそもこの「コンセンサス」という数字が正しく本当にコンセンサスなのかどうかも怪しいが・・・)だったところ、実際には+8.3%と0.2%上振れしたことが下落のきっかけだ。これを受けて、市場は今週開催されるFOMCでの利上げ幅が0.75%は確実で、中にはノムラ・セキュリティーズ・インターナショナルのように1.00%の利上げ幅を予想するところも出てきている。だが前月は+8.5%だ。正直、そこまでFOMCメンバーがこれを問題視するかは私には分からない。ただ市場はまるでオッズを見ながら馬券を買っているかのようだ。単なる当てっこゲームだからだ。

念のため、発表された詳細なデータを下記にお示しする。最右側の列は対前年比、それ以外は対前月比だ。ご覧頂ける通り、8月の欄を見ると、FoodもEnergyも、前月よりも更に伸び率は鈍化している。Foodは+1.1%が+0.8%へ、Energyは△4.6%から△5.0%といった具合だ。もちろん個別には濃淡があるが、問題はこれが前述したように「最低でも0.75%の利上げは確実となり、+1.00%もあり得る」などとヒステリックになる必要性があるレベルの数値として受け止めるべきなのかどうかということだ。大きく利上げすれば、実はそれだけ景気を「オーバーキル」する可能性も高まるのだから。

これは予てからの持論でもあるのだが、実際のところ、利上げ幅を決めるのはFOMCであり、その構成メンバーは決められており、最終判断は彼/彼女らの主観でしかなく、何をどう重視して、何にどう重きを置き、0.50%にするのか、0.75%にするのか、1.00%にするのかは外部からは分からない。未だかつて「正確に市場が予想した通りになった」ということは平時しか記憶に無いからだ。

前掲したWSJ誌の記事には「1オンスの予防薬は1ポンドの治療薬に値する」などというWSJ誌の主観が書いてあり、実際のところそんなものだと思う。だからこそ、「数値当てゲーム」なんかで一喜一憂するよりも、冷静に客観情勢を数値で見極めて、大きな長いトレンドの中で短期的な市場の水準がどこにあるのかを見極めていく方が重要だ。間違いなく、株価が下落しているあいだは、特に株式投資をしている人は胃が痛い。私も正直に言えば、このところNY市場の始まりから暫くの間(つまり深夜まで)はマーケットを観察し、そしてクローズ前(つまり早朝)には気になって再びモニターの前に座っているから寝不足にもなっている。だが基本的にはこの「総悲観ムード」は行き過ぎていると思っており、今は嵐が過ぎゆくのを待っているところだ。

総悲観ムードに引き摺らるベータリスク

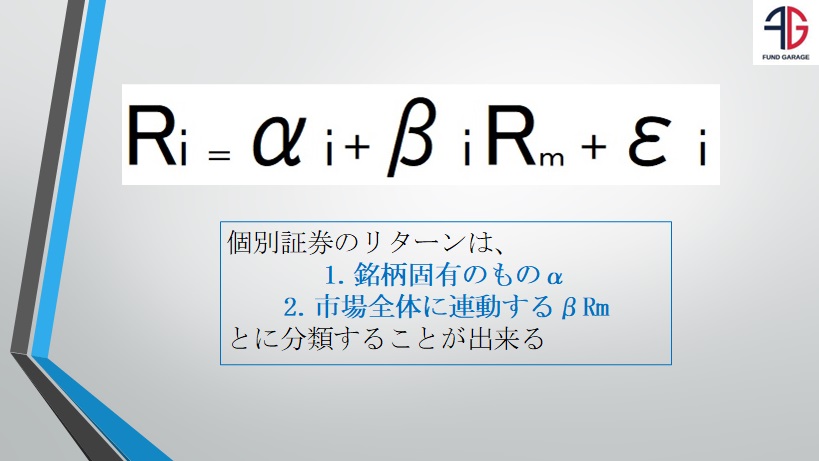

株価の変動要因を説明する数式として昔から大好きなのが下記に示した所謂「CAPM」の代表的な式。それはこんな感じ。実は、このRmで表されている部分は、株式市場のことなのでR(リターン)とm(マーケット)であらわす。ここからの発展形として、これに金利関係であったり、為替市場関係であったり、いろんなパラメータを設定して重回帰分析を行うと、当初のシングル・ファクター・モデルがマルチ・ファクター・モデルと呼ばれるものになり、やり方によっては色々な予測モデル使えたりする。(私は20代後半から30代半ばまで、こんな研究も一生懸命やっていました)

今回はここで何が言いたいかというと、Rmがマイナスに動く限り、すなわち市場が総悲観ムードで、何を聞いてもネガティブリアクションで下落するしかないのであれば、基本的にはαiの部分よりもβiRmの方が一般的には大きい(αi<βiRm)ので、個別の良い銘柄の株価も、味噌も粕も一緒くたに一旦は下落するということ。ただαiが大きければ、その分比例してβRmの部分は小さくなるので、下落率も小さく、リバウンドも早いということになる。

ただあくまでもこれは「コンセプト・モデル」なので頭の中のイメージとして掴んでおいて欲しい。また株価の短期的な決定要因で最大なのはやはり需給だ。買いたいと思う人が多ければ値上がりするし、売りたいと思う人が多ければ値下がりする。ただ個別銘柄を保有している場合は、この式に当て嵌めて「どっちの理由だろう」と考える癖をつけることをお勧めする。決算発表で買ったり売られたりするのは、当然αiの多寡を市場が判定した結果だ。

実はここにもうひとつ「リターン・リバーサル」という考え方も登場する。それは何かといえば、「買われ過ぎたものが売られ、売られ過ぎたものが買い戻される」というものだ。これにはあまりファンダメンタルズは関係なく、あくまでもテクニカルな要素が大きい。実際、買われ過ぎ、売られ過ぎと思われる銘柄を移動平均値段からの乖離率などからスクリーニングして、投資したりする戦略がある。ファンダメンタルズなど全く関係なく、見るのはテクニカル指標ばかりだ。

例えば近時のエヌビディアやAMDの売られ方は「リターン・リバーサル」の結果だと思っている。つまり強くて買われ過ぎたが故の利食いが多いということだろう。

ということで、結論はファンダメンタルズの確りした銘柄を探し、βRmに引き摺られているような時に仕込みましょうという、いつもの原点に帰るだけなのだが・・・。

債券市場はある程度「強硬な利上げ幅」を織込みに行った

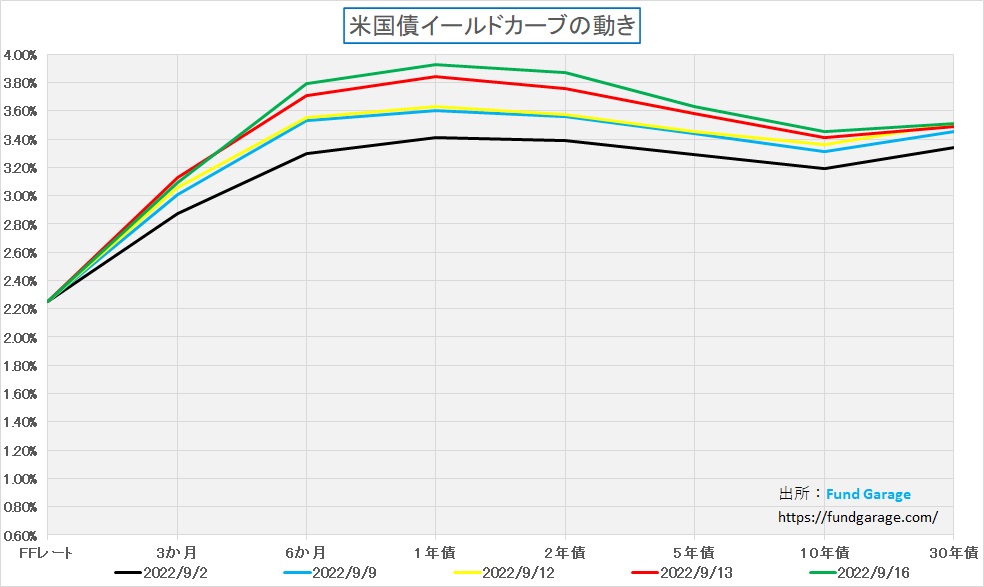

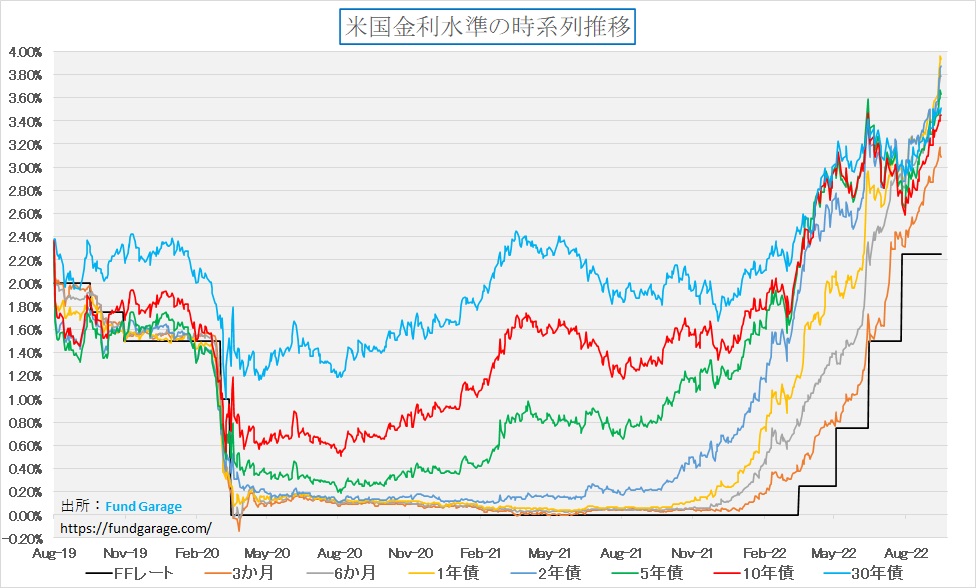

まずはこのチャートを見て貰おう。9月に入ってからのポイントポイントでのイールドカーブの変化だ。月初2日(金曜日)には、「思ったよりもタカ派だった」と捉えられたパウエルFRB議長のジャクソンホールでの発言(原文をみるとそうタカ派には思えないのだが)を受けて、市場金利はある程度上昇して黒線の形を描いた。そしてFRBがブラックアウト(要人が発言しなくなること)する前にはタカ派連銀関係者があちらこちらで大幅な利上げ強行論を展開したため、更に金利は青の線の水準にまで上昇した。これで止まってくれれば良かったのだが・・・。上から2本の緑と赤の線は先週分、CPIの発表後だ。その下の黄色と青(ウクライナ・カラーを敢えて使ってみた)が先々週末と先週初め、すなわちCPI発表前だ。

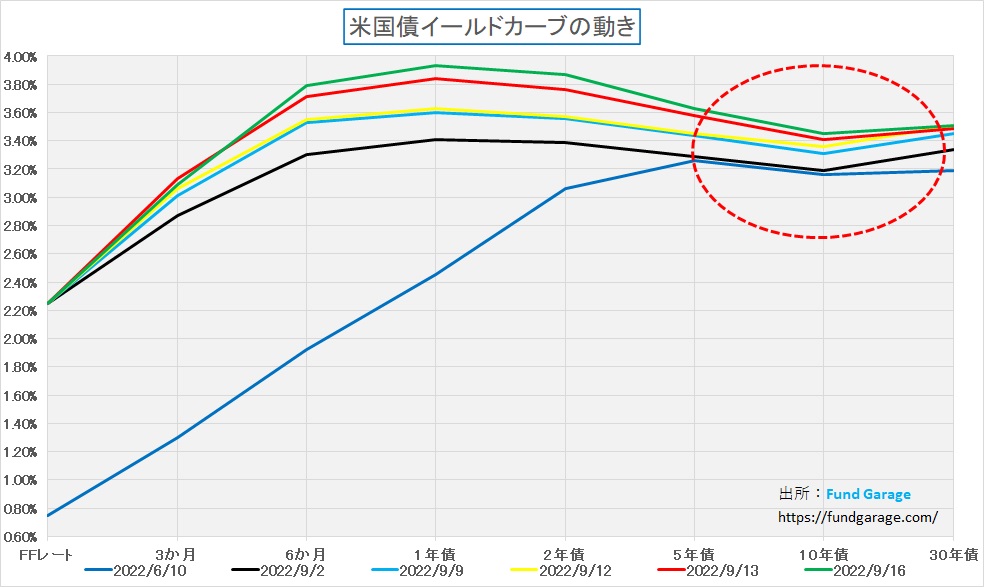

そしてもう一枚、意味深長なイールドカーブ・チャートをお見せする。これは上掲のチャートに、例の6月10日、すなわち0.75%の利上げが始まる前の週末に付けたイールドカーブを付記してある。すなわち、0.75%の利上げが2回行われる前であり、また近時0.75%、もしくは1.00%の利上げが行われる可能性が高いと言われる前のイールドカーブだ。FRBは日銀のように「イールドカーブ・コントロール」は行っていない。すなわちこれが自然体。

ご覧頂ける通り、5年債、10年債、30年債の利回りは殆ど上がっていない。Y軸のひとメモリは0.20%なので、0.2%から0.4%の程度の上昇が起きている程度だ。何度も繰り返しになって恐縮だが、1年債、2年債程度の期間までは、短期のFFレートの誘導目標が引き上げられれば、間違いなくFRBに敬意を表して上昇する。だからこそ、利上げをどの程度織り込んでいるかが分かるのだが、中長期の債券利回りは市場の投資家(Not 評論家やエコノミストの類)が投資判断をした結果として値付けされるので、株式市場の反応は不思議でならない。

金利が上昇すると、株価は売られ、中でもグロース株が多いナスダックなどは売られ易いというが、ITバブル当時の2000年、短期も長期も概ね何時でも利回りは6%越えだ。今はどんなに大騒ぎしても、4%にさえまだ届いていない。ただ足許でイールドカーブで見られたように、期間が短い債券の利回りが上抜けてきたのは事実だろう。

日本株市場は調整が進んだ

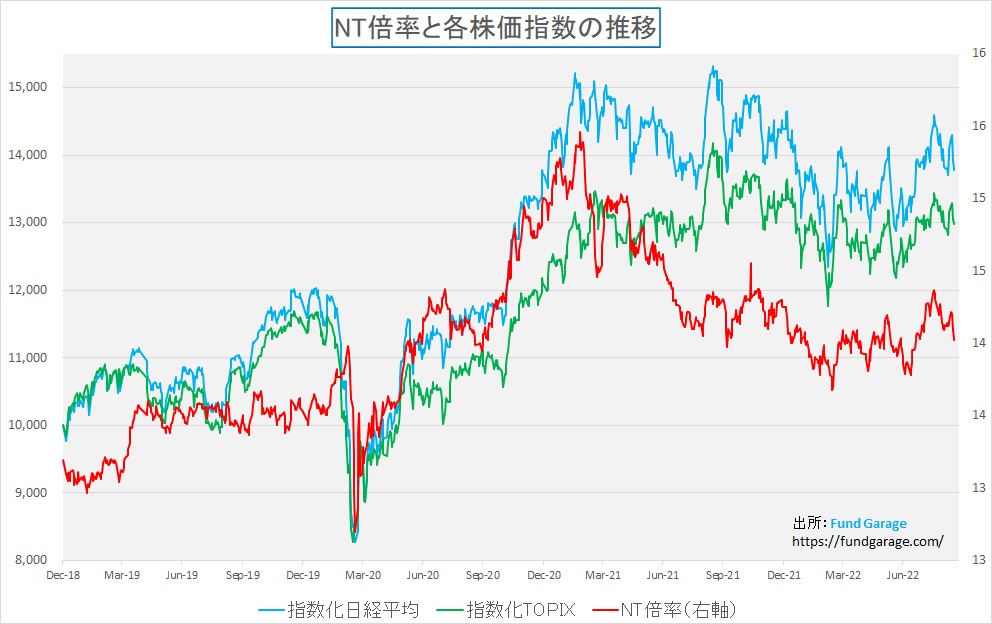

日本株市場は昨年2021年以降で相当に株価調整は進んだ。株価はそう対して下がっていないのだが、歪みは相当解消された。それがNT倍率によって良く分かるようになってきた。2020年後半、日本株は先物が先行して買い上げられ、それに従って現物株も買われるという流れになっていたが、一時期は15.59倍まで跳ね上がっていたNT倍率も足元では14.22倍とだいぶ調整された。NT倍率の1倍相当分は、日経平均株価で言えば、約1900円相当となる。

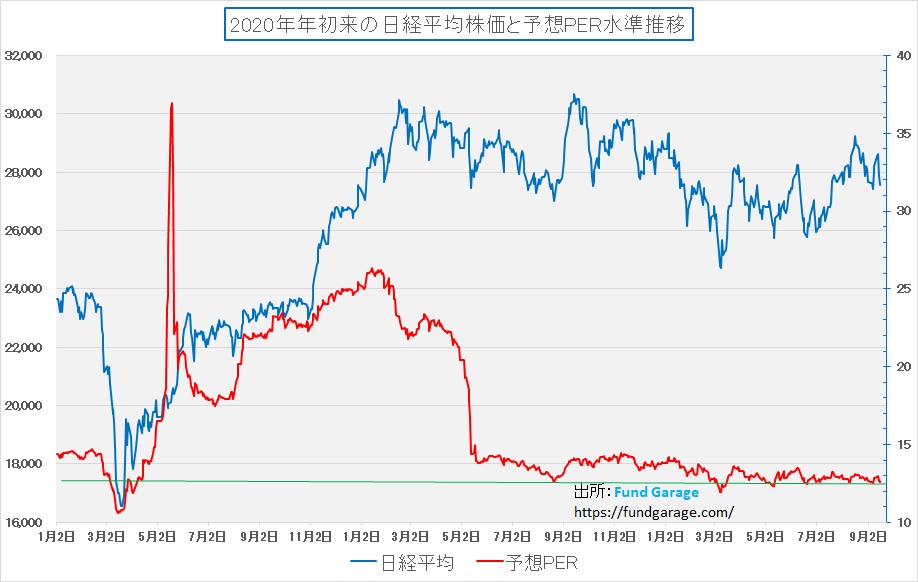

ならばバリュエーション的にはどうかと言えば、やはり相当に調整は進んでおり、これを見て「日本株はバブルだ」と思う人が仮にいるとすれば、その人は株式投資には不向きだろう。全く指標の見方が分かっていないということだ。赤線が古今東西最も常に信頼され、需要視されているバリュエーション指標である予想PER。地べたを這うかのように低いことは一目瞭然だ。

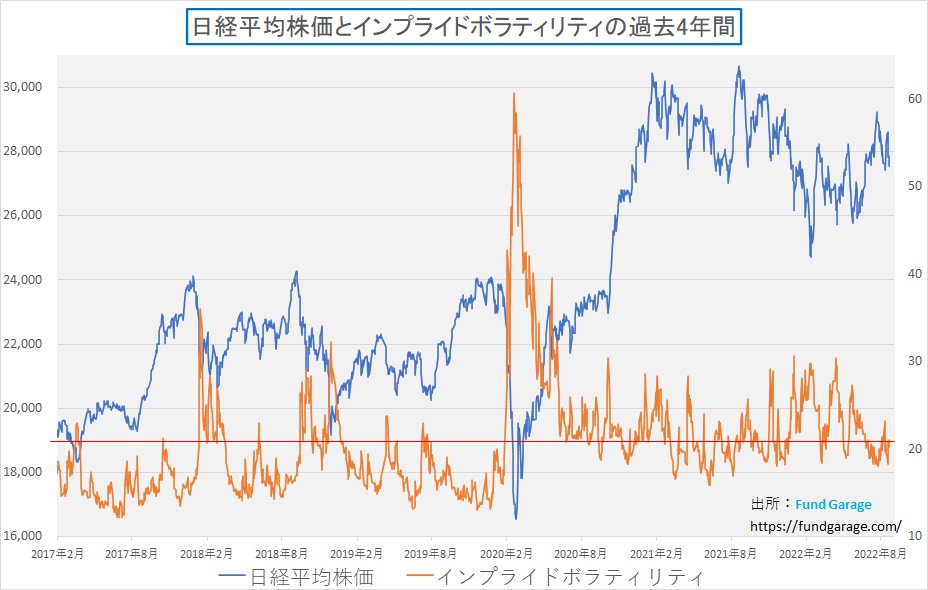

ただ惜しむらくは、インプライドボラティリティがそう大して上昇していないこと。そもそも日本ではオプション取引が盛んではない(「デリバティブは危険なもの」という刷り込みが驚くほどに強い。実際、それは単に不勉強なだけだ)ので、このインプライド・ボラティリティは米国株式S&P500のそれ、所謂VIX指数に比べて圧倒的に信頼性は落ちる。株価とインプライド・ボラティリティのあるべき姿である負の相関関係も明瞭ではない。

因みに、米国市場の同様なチャートをお見せすると、非常にはっきりしており、また同時に言えることは、米国株はだいぶリバウンドする準備を整えているとも言える。先週末の水準は赤線で示した26.30。まだピーキーに突き抜けたとは言えないが、既に相当程度ヒストリカルには高いところにまで上昇している。要は下落の中でヘッジ取引が盛んだということだ。

為替の水準、ワイドショー的に騒ぎすぎ

米国で話題のインフレの話を誇張して伝える為か、海外旅行のコストが上昇していると伝える番組も多いが、為替が140円台にもなれば、1ドル=100円程度の頃の感覚で円換算すれば、単に円安の分だけ値段が高く感じられるのは当たり前の話だ。ただ逆言えば、従来ドル建て1万ドルで輸出していたものがあれば、それは何の努力も必要とせずに円換算100万円から140万円に約4割も上昇することになる。ぼろ儲けだ。当然、逆も真なり、輸入代金はこれと表裏一体だ。

だが昔から言われている通り、企業の財務はこれらを「ケセラセラ」と野放しにするほど馬鹿ではなく、当然為替ヘッジや先物予約なども財務テクノロジーも駆使するし、かつての80円台、70円台という円高局面で学んだ教訓で「円建て」取引や、輸出入を均衡させる方法など、数多の手法を取り入れて為替変動要因に対して経営防衛を行っている。もしこの円安が丸々影響するならば、トヨタ自動車の株価はぶっ飛ぶ筈だ。

それはさて置き、先週末のドル円相場は142.92円とだいぶ押し戻して終了している。ユーロ/ドルもほぼほぼパリティとなる1.0021だ。ただ今週のFOMCの利上げ幅をどこまで織り込んでいるのかは定かではない。また0.75%の利上げが確定した段階で材料出尽くし、先々の利下げ期待でドル安に動く可能性も否定しないわけではない。ただ通常は最低限の想定は織り込み済みと考える。

右肩上がりのビジネス・トレンド

DENSO(6902)が開発した新しい半導体IP

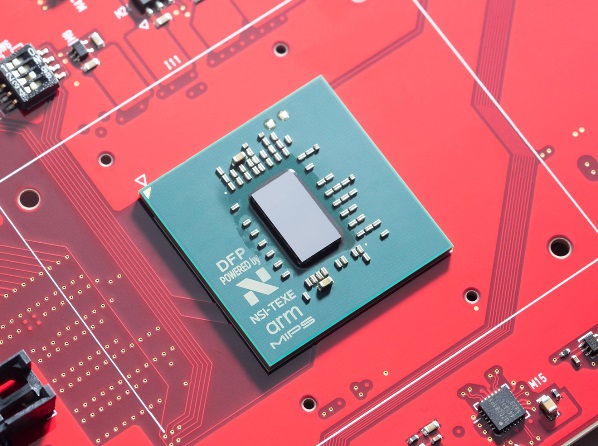

遂にデンソーが堂々と自社Webページに新しい半導体を宣伝しだした。それが下の写真に映っているもの。サブストレートの上にベアチップ実装してある真ん中の銀色の板ようなものこそが、正にシリコンウエハーから切り出された半導体チップだ。その周りのゴマ粒のようなものがMLCC(積層セラミックコンデンサ)だ。これはDFP(データフロープロセッサ)と呼び、自動運転技術に求められる複雑な計算処理に最適なCPUとGPUの中間のような性格をもつと謳っている。

外観を見てまず「DFP Powered by NSI-TEXE」とあるが、これはデンソーが2017年9月に自動運転技術に必要とされる半導体の実用化に向け、次世代の高性能半導体IPの設計、開発を行う新会社として設立した半導体IPの開発、ライセンス提供を行う会社だ。(https://www.nsitexe.com/)

ここに開発させたのがデンソーが「CPU、GPUに次ぐ第3のプロセッサ」と呼ぶ「DFP」だ。

「DFP」とは何か?

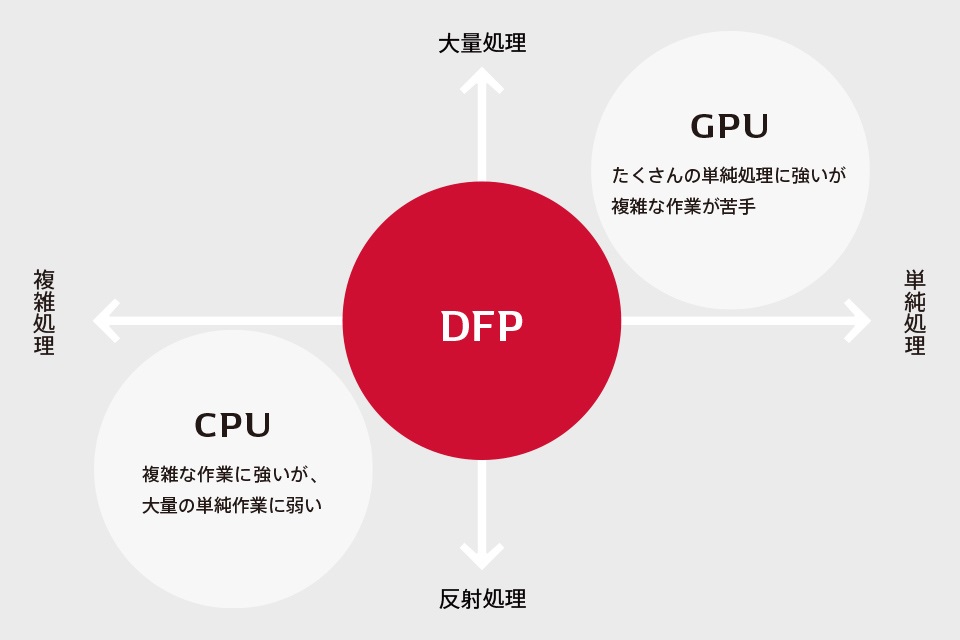

これからのスマートモビリティやロボットが複雑な社会のなかで機能するには、膨大な情報を処理し、“即断即決”できる賢さが必要になる。デンソーはそうした未来を見据えてCPU、GPUに次ぐ新しい半導体として「DFP」を開発した。自動運転のみならず、工場やエッジコンピューティングなどのさまざまな産業領域を支えるものだという。機能のイメージで言えば、下記の図のようになる。車載半導体として、或いはロボットなどへの搭載を考えた時、インテルやAMDが作るCPU程に優秀に複雑な処理をこなすことは無い。要は論理演算はしないとならないが、パソコンのように十人十色のありとあらゆる論理演算を求められるわけではなく、かと言ってAIに適したエヌビディアやAMDが作るGPUのように、そこまで膨大な計算能力が必要とされるわけでもない。

ちょうどそれらを按配良く混ぜ合わせ、消費電力を抑え、そして尚且つ「車載要件」と呼ばれるような、高熱低温耐性、振動耐性、防塵性なども兼ね備えないとならない。そうしたことを上手に出来るのは、やはり「自動車の電装化」のど真ん中で長年経験を積み重ねてきたデンソーのような会社だ。家電メーカーやパソコンメーカーのそれは、特殊にミリタリー基準をクリアするようなことをしない限り、車載には向かない。

詳細は是非デンソーのWebページにある「CPU、GPUに次ぐ第3のプロセッサ『DFP』が実現する未来」を直接見て頂きたい。私が要約するまでもなく、一般向けに割と平易に説明されている。

ここでもARMが使われている

まずこのデンソーが開発した「DFP」については、今後も深甚の興味を持ってフォローしていきたいと思うが、実はこのパッケージを見た時に「ここでもそうか」と思ったのが、「arm」の文字と、「MIPS」の文字だ。「arm」は言わずと知れたソフトバンク・グループの子会社となっているイギリスの会社だ。エヌビディアが買収しようとして認可されなかった会社だ。同じく「MIPS」も、MIPS Technologies, Inc(MIPS)というMIPSアーキテクチャと一連の RISC CPU 開発で知られているファブレス半導体企業だ。

armアーキテクチャーはエヌビディアもアップルも利用しているアーキテクチャーで、スマホなどに幅広く浸透していることでも証明される通り、低消費電力がひとつの売りだ。だがそのarmのCPUコア対抗として注目を集めるRISC-Vコアに逆に強いと言われているのMIPS。その両社のロゴがパッケージに印字してあるのは何故か。これはもう少々深堀していかないと分からないのだが、まずはarmアーキテクチャーの浸透ぶりにも驚かされる。

アップルがMACパソコン用のCPUとして自社開発しているMシリーズ、そしてiPhoneなどスマホ向けに開発しているのがA Bionicシリーズは共にarmアーキテクチャーなのは広く知れ渡っていると思われるが、逆に今後インテル・アーキテクチャーはどう変わっていくのかというのも興味が尽きないところだ。ただ断言出来るのは、armのIPOが実際に行われたら、それは恐らく相当な時価評価がされるだろうということ。

まだまだ成長しそうなarmをIPOによってソフトバンク・グループは手放す必要が「目先」の段階であるのかどうかは、非常に疑問でもある。

まとめ

21日のFOMCの結果は予断なく臨むしかない

日本の3連休明けにあたる20日から二日間の日程で注目のFOMCが行われる。0.75%の利上げなのか、はたまた1.00%の利上げが行われるのか、正直予断は許さない。またその数値を「ズバリ当てる」ことに今の段階でそれほど意味があるとは思えない。所詮、FOMCメンバーが密室で決めることだからだ。どう足掻いても、能書き並べても、この段階まで来てしまえばダーツを投げる程度の意味しかない。

その真意は、もしファンドマネージャーでポジションを常に抱えて投資判断を継続しているとすれば、今この段階まで来て、ポジションをどちらかに傾けることは、それこそが大きなリスクだからだ。もしどうしても当日の急落が怖いと思うのならば、プットオプションをひとまず買う程度しかするべきではない。そして結果が出たら早々に勝とうが負けようが手仕舞いすることだ。要するに「保険」。だが恐らく、私が今現役でポジションを抱えていたとしたら、もう何もしない。

その最大の理由は、既に相当悲観バイアスに市場は流され、相当なレベルでそれを織込んでいると思っているからだ。つまり好ましくない方向に動いたとしても、あまり深押しはしないと思っている。もしここから更なる深押しをするとするならば、市場は「景気のオーバーキル」を気にする新たなフェーズに入ったことになる。ただそれを正当化するには、少なくとも7-9月期決算などで、企業がガイダンスをドンドンと弱める下方修正をする必要がある。

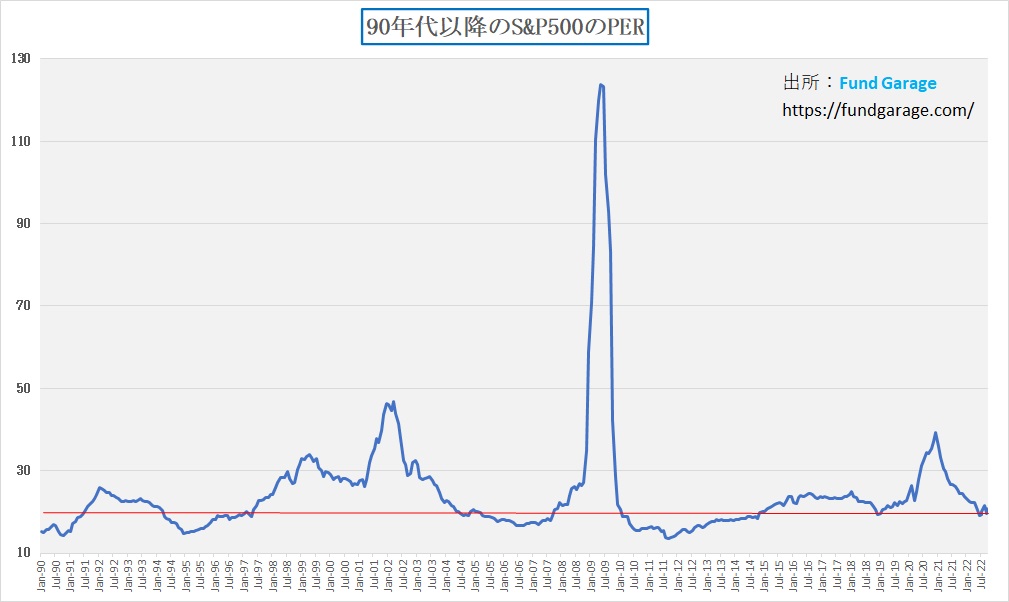

下のチャートは先週末の段階でのS&P500の予想EPSに基づくPERの現状だ。これを見て「高い」と思う人はかなり少ないだろうと思うからだ。

My favorite Companies List(株主となって所有したい企業のリスト)

※ 現在、トヨタ自動車(7203)をリストに加えることを検討しています。そもそも「大好きな」企業ではあるのですが、同社については「あまりにも王道過ぎる」というコメントをリアルセミナーなどでも昔からよく聞くもので、「抜き」で考えてきました。ただメンバーの方からのご意見を聞いて検討することとしました。

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。