何を読み間違えたかを検証する

利上げ幅0.75%は想定通りだったが・・・

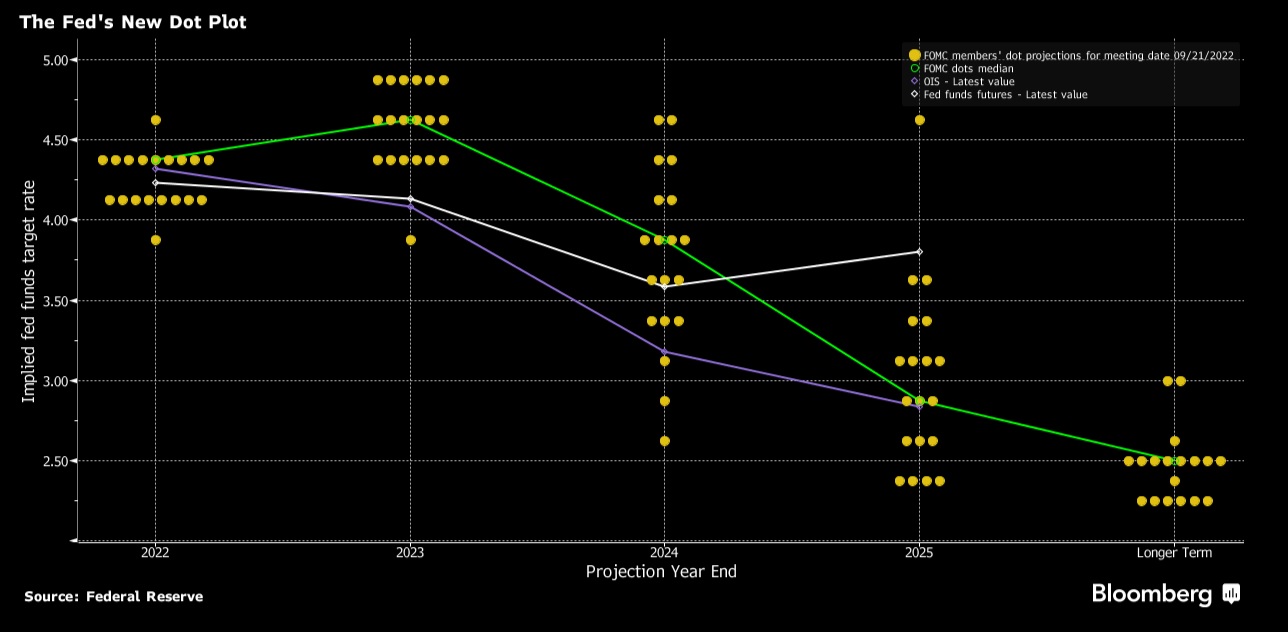

大袈裟な言い方ではなく、正に世界中の金融市場関係者が固唾を飲んで見守った米国連邦準備制度理事会が9月20日と21日に行ったFOMCでは、直前の市場予想通り0.75%の大幅な利上げ(通常は1回が0.25%なので3回分相当と言われる)を6月、7月に続いて3回連続で発表した。ご承知の通り、プレミアム・レポートで毎週お伝えしてきたように、私自身はここまでの利上げになるとはそもそも予想していなかったが、直前には「予想は外れ、恐らく0.75%の利上げだろう」と腹を括ってはいた。だがそれでも何より驚いたのは、パウエル議長(要するにFOMCメンバーたち)の「タカ派」への豹変ぶりだ。下記に示すは同時に公開された所謂「ドットチャート」と呼ばれるもので、FOMCメンバーがこの先の政策金利の推移をどの程度が適正と考えているかを示したチャートでは22年末のFFレートの中央値が4.25%に引き上げられている。今回の利上げによってFFレートは3%~3.25%が誘導レンジとなったが、このドットチャートによれば、年内にあと2回、概ね1.00%~1.25%の利上げが妥当だと考えられていることが示されている。まだFRBはインフレ対策として利上げを積極的に行う予定であることを市場に伝えた。素直に見立てに誤りがあったことは認めざるを得ない。だからこそ、何を間違えたのはセルフチェックし、それを今後に生かさないとならない。

利上げ発表当日、リアルタイムでNY市場の動向をパウエル議長のコメントを聞きながら、続く質疑応答のシーンも見ながら観察していたが、市場の反応もここまでタカ派に変貌するとは思っていなかったようだ。事実、質疑応答の前半部分では前日比でプラスになる部分もあった。だが質疑応答が進むにつれて、市場は徐々に弱含むようになり、質疑応答が終わって取引終了までの約30分間で一気に急落した。

取引終了後に私が考えたひとつの今後の展開への仮説は、市場は今まで数回のFOMC経験から、当日の安堵感と翌日の再評価による売り直しを危惧し、当日の内に手仕舞いする資金は売りに回った、そういうことだろうと想定した。すなわち、翌日22日のNY市場では多少なりとも回復すると読んだ。だがその期待も儚くも裏切られることとなった。

どこを読み間違えたのか(日本時間23日付)

日本は祝日なので休場だが、今晩もNY市場は通常通りに取引が行われる。誤解無きように予めお伝えしておくならば、普通の投資家、すなわち職業投資家のファンドマネージャーでもなく、また短期ポジションを取って頻繁に売買をされる(極端な例はデイトレーダー)方以外には、こんな時は市場のことなど忘れてのんびりと3連休を過ごされることをお勧めする。「休むも相場」であり、ファンダメンタルズに基づいて長期ビジョンで投資をしている場合、今のような市場動向の中で「ああでもない、こうでもない」と考えること自体が、冷静な投資判断を曇らせ、或いは近視眼的に物事を追い掛けやすくなるからだ。寧ろ意識的にでも市場のことは忘れて、リフレッシュした方が、再度クールにポジションを見直すことも可能になる。

ただ今回は敢えて週末を待たず、日本時間23日(金曜日)の昼間、日本市場は休場の中で、NY市場の23日週末取引を見る前に振り返ってみることにした。この今のリアルな感覚を記録し、そしてお伝えすることが、きっとプレミアム会員の皆様にとっては大いに今後の参考になるだろうと思ったからだ。当然、今晩のNY市場の結果を見た上で、更に考えは纏めるが、今日の記録は修正せずにお届けするつもりだ。

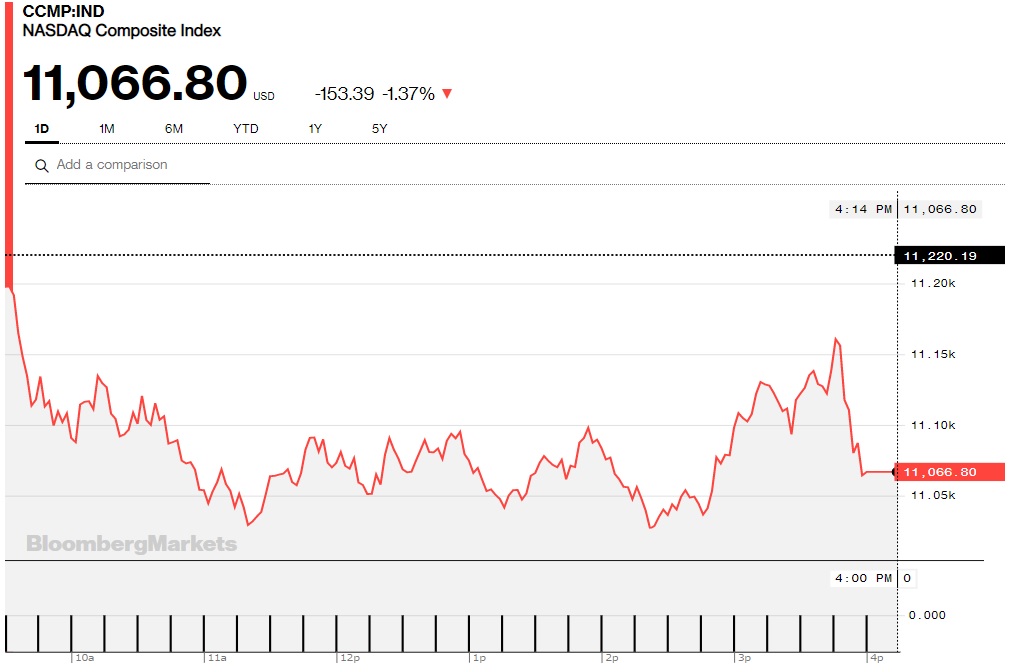

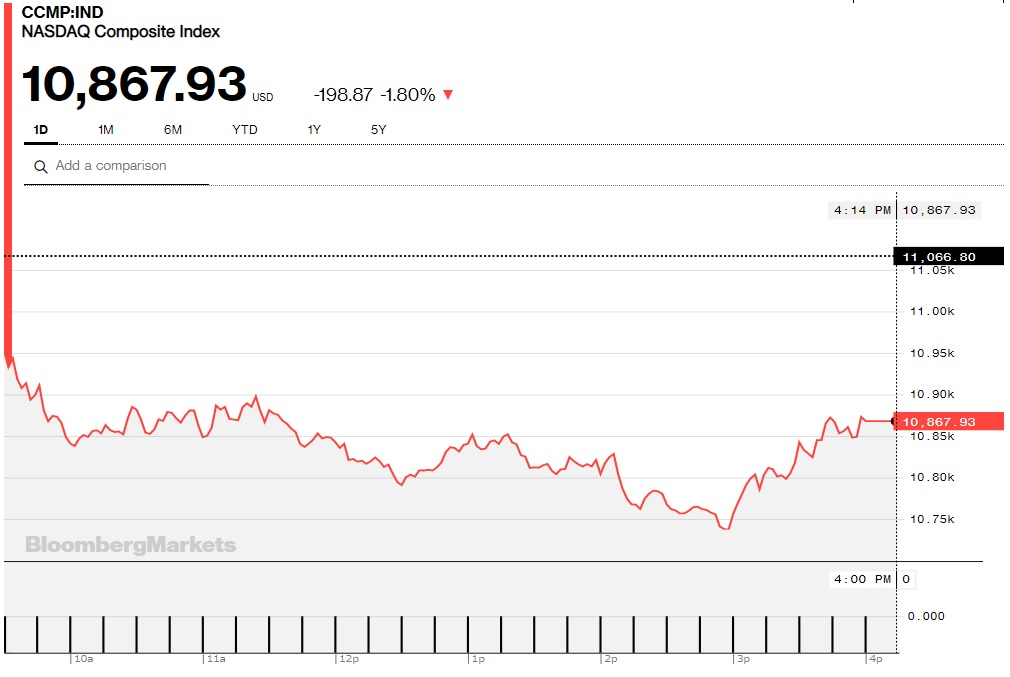

若干はリバウンドするのではないかと思って期待したNY市場22日(木曜日)の取引は、NYダウが30076.68ドル△107.10、S&P500が3757.99△31.94、ナスダックが11066.80△153.39と結局3指数揃って下落した。下落率で言うと、左から△0.35%、△0.84%そして△1.37%とドンドンと悪くなる。「金利上昇は高PER銘柄によりネガティブに働く」という通説通りになっているとも言える。

下のチャートは一番下落率が大きかったナスダックの22日の日中推移を示している。ご覧頂ける通り、朝9時半の取引開始後からダラダラと一気に値を崩し、午後3時過ぎから多少戻しかけるが、概ね3時半を過ぎた辺りから再度売り直されて取引を終了している。典型的な弱気相場の一日の動きと言えなくもない。

一般的に、FOMCなどで悪材料が開示されたとして、条件反射的に反応してポジションを動かせる投資家は少ない。それはFOMCが提供した材料を一次材料として独自に判断出来る投資家よりも、アナリストやエコノミスト、或いはメディアの解説などを受けて状況を咀嚼する投資家の方が圧倒的に多いからだ。だからこそ、21日の利上げを知って、一晩掛けて咀嚼した22日は多少反転するのではないかと期待したのだが、その現象は起こらなかった。

FRBはリセッションを容認してまでもインフレと戦うと言った

21日のパウエル議長の質疑応答の中で市場がネガティブ・リアクションに変わったきっかけは「住宅投資が落ち込んだり痛みは伴うだろうが、失業率がある程度上昇し、雇用環境にタイト感が消えるまでは利上げを継続する」というような主旨でリセッションを容認、聞き方によってはリセッションになることを望んでいるとも受け取れるコメントをしたことだった。一瞬、私も耳を疑った(英語の聞き間違いかなぁと)が、その後の市場の動きを見て間違いではないことを確認した。最大の判断ミスの要因もここにあると思う。FRBが景気を蔑ろにするとは全くの想定外だったから。

通常、中央銀行はインフレと雇用の番人であるが、それは同時に景気は過熱させないが落ち込ませたりもしないものという暗黙の了解が少なくとも市場にはあった(と思う)。今回のパンデミック後の株価高騰を2000年前後のITバブルになぞらえて「株価は崩落する」という人もいるが、ITバブルと今回では全く状況も背景理由も違うと私は考えているので、グリーンスパン元FRB議長が当時「根拠なき熱狂」とシリコンバレーのIPOバブルを捉えて「過熱」を抑えようとしたのとは違う筈だったからだ。

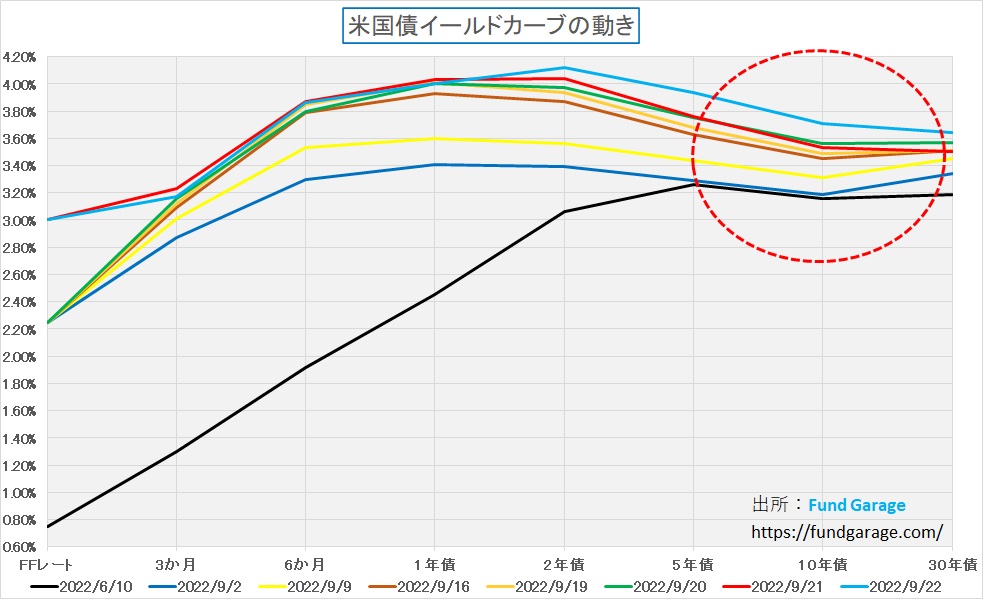

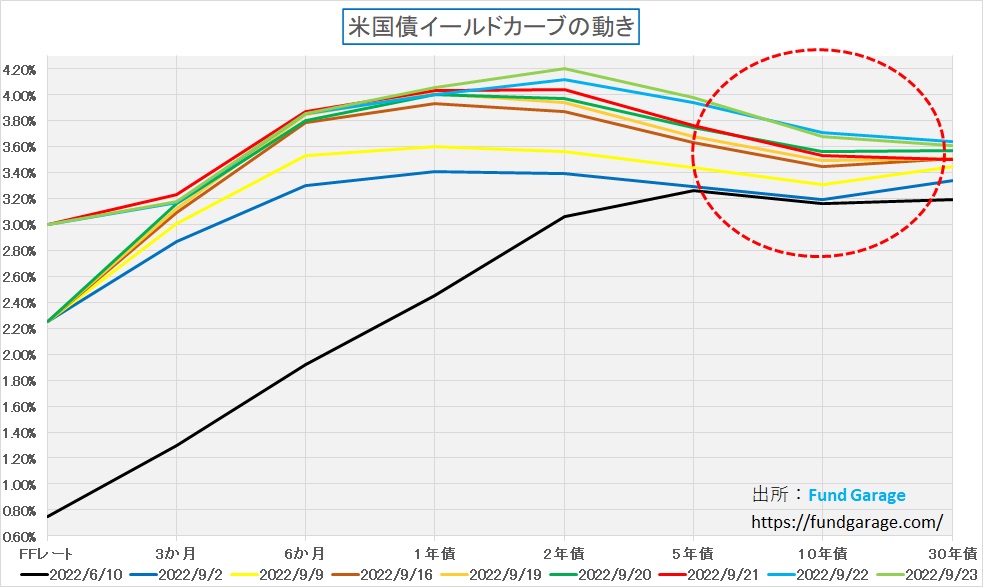

恐らく米国債券市場も同様な見立てを持っていた筈だ。だからこそ、政策金利の動向に敬意を表する2年債までの金利の上昇とは異なり、5年債以上の長期債金利は上昇を拒んでいた。それこそ極端な利上げは景気をオーバーキルに導くというセオリーを守ってきたと言える。ここでイールドカーブを確認しておこう。ここで注目なのは今週のイールドカーブの動きだ。先週末16日が茶色、今週は順番に黄色、緑、赤(利上げ発表)そして青の22日(利上げ翌日)だ。

まず明らかに、前回レポートした通り、市場は0.75%の利上げには腹を括って9日の黄色よりも一段階全体に上方シフトしたが、実は利上げが発表になった21日でも、基本的に前週9日の水準と大きくは変化していない。寧ろ「やっぱり0.75%の利上げですね。でも長期的にはリセッション懸念が強まりますね」と言わんがばかりに、10年債と30年債の利回りは前日よりも僅かだが低下している。

だがその翌日となった今日22日のそれは、あらため「FRBはリセッション、景気のオーバーキルを容認してでも利上げ継続、失業率を引き上げるようなタカ派政策に固辞しそうだ」と認めたかの動きになっている。すなわち、2年債利回りのみならず、それまで粘っていた5年債以上の長期債利回りも上昇してしまった。金利が上昇するということは債券価格は下落する。時価評価を必要とする資金を運用している債券ファンドマネージャーにとっては決して喜ばしいことでは無く、このイールドカーブを見ていると彼らの投げ遣りな声が聞こえてきそうだ。恐らく、これが22日も株式市場がナスダックを筆頭に大きく下落した最大の理由だろう。

つまり見誤ったのは、「中央銀行はインフレ対策に重きを置くが、同時に雇用を守り、景気を守る筈だ」という思い込みだ。その考え方の正当性をイールドカーブに求め続けたが、言うなれば債券市場と共倒れしてしまった。大きな教訓となった。

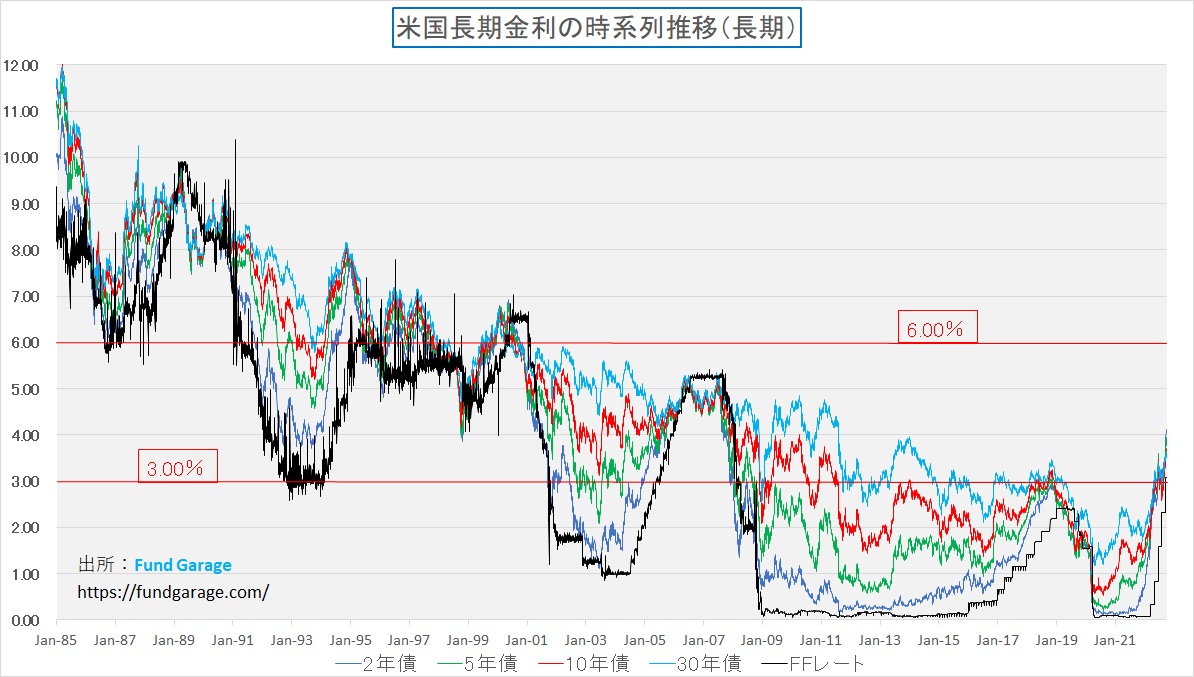

時間軸を長くとって金利水準を確認する

だがこの数日間の動きに見とれてしまうと「金利は上昇したなぁ」と思ってしまいがちだが、前掲のイールドカーブの最下段の黒線を見て欲しい。これが0.75%の利上げが始まる直前の週末(6月16日)のイールドカーブだ。FFレートは0.75%にあり、そこから3.00%に引き上げられた現在までの利上げ幅は何と2.25%に及ぶ。当時の10年債利回りは3.16%なので、パラレルに動いていれば、現在の10年債利回りは5.41%となっている筈。だが実際にはまだ3.71%と0.55%、すなわち1回の利上げ幅ほども上昇していない。また6月16日当時は2年債と10年債の長短金利の逆転は起きておらず、10年債利回りの方が0.11%高い順イールドだ。だが今は9月21日が0.51%の逆イールド(長短逆転)、22日でも0.41%の逆イールドと、この1カ月の中で一番きつい逆転となっている。

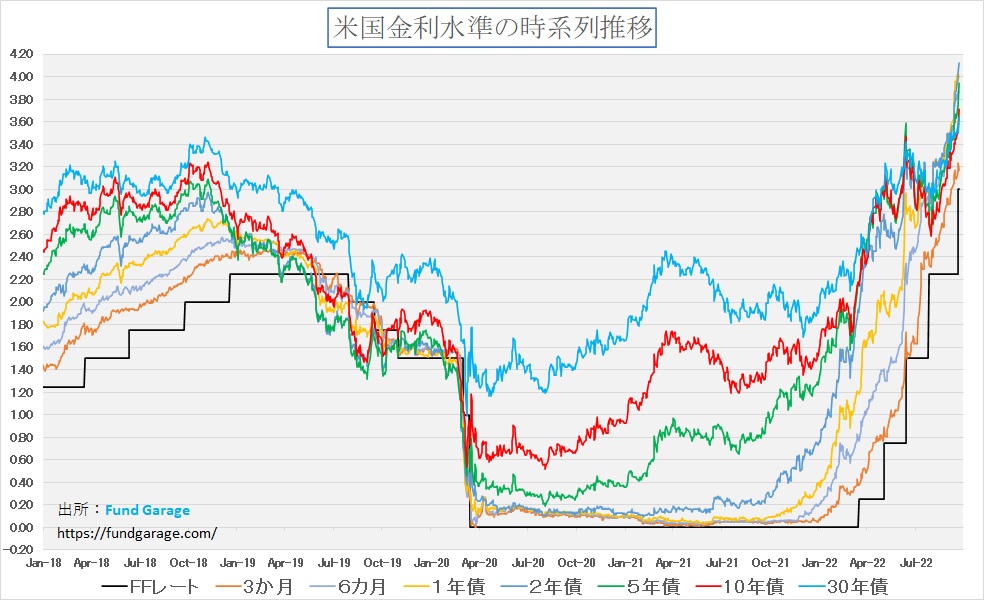

2018年の前回の利上げ局面との金利推移を比較するチャートを見てみると下記の通りとなる。状況は明らかに変わったと見ざるを得ない。やはりコロナ禍とウクライナ情勢に伴う混乱は、少なくとも「前例の無き事態」として受け止めざるを得ないのかも知れない。パウエル議長のコメントにもその件があり、だからこそ、従来型の金融政策の考え方を変え、第二次石油ショック当時の米国の超インフレ状態、それと戦ったボルカー議長の手腕を手本とし始めたと言われるのかも知れない。

だとすると、もうひとつの超長期の金利推移チャート、当然以前にもお見せしたことがあるものを確認しておくべきと思う。それがこれだ。

3%という金利水準をブレークしてきた以上、もしかすると類似のパターンは第二次湾岸戦争が終結してリーマン・ショックに向かう当時の状況を意識し始めるかも知れない。この先の展開をマクロ景気を中心に考えるとすると、あの頃のことを検討してみる必要があるかも知れない。だが2003年6月に10年債金利が3.33%をつけたあと、パリバショックが起きる2007年7月まで金利は5.00%まで上昇する。この間、S&P500は988から1520台まで上昇していることは簡単に確認出来る。時代背景など、もう少し調べてみる価値はありそうだ。

9月23日の米国市場取引終了後

以下のコメントは23日のNY市場の動向を見た上で、再度、頭の中を整理した上で書いたもの。前述のものと是非見比べて欲しい。

<以下現地23日のNY市場を見た上で記述>

まずは23日のNY市場ナスダックの日中足を確認してみよう。一昨日22日のそれと違うことと言えば、引け間際の買い戻しも殆ど見られないこと。先週一週間の市場は相当に厳しい展開だったので、通常だと買戻しがもう少しあっても良さそうなものだが、ましてやFOMCも水曜日に結論を伝えてきているので、その咀嚼はある程度は進んだ筈。にもかかわらず、寧ろだらしないままに終わっているのを見ると、市場は違う問題を意識し始めたようにも思われる。一週間で△5%も下落したならば、短期のショート筋はもう少し買戻しを入れるのが通常だ。

下の表を見ると、先週の米国市場は軒並み△4%以上の下落率で値を崩したまま結局FOMCの一週間を終えた。確かに金利も動いたが、寧ろ10年債利回りなどは僅かに戻して低下している。どうやら市場は何か新しい懸念材料を見つけてしまったようだ。

下記は23日のイールドカーブを黄緑色で加えてみたもの。2年債利回りは若干上昇したが、逆に10年債利回りと30年債利回りは22日よりも低下していることがわかる。

ハイテク株に方向感は殆ど感じられない

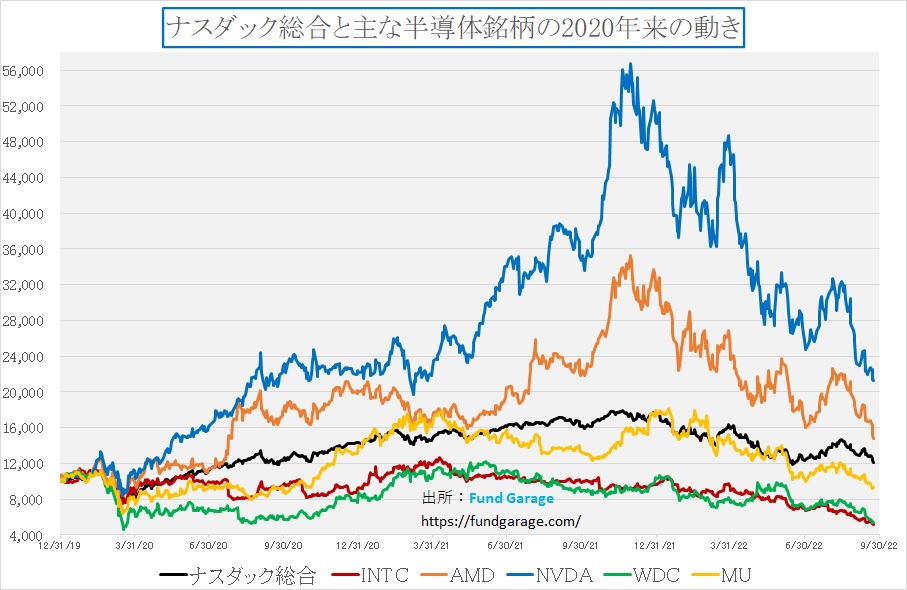

個別企業の決算発表などのタイミングではないので、ミクロの材料というのはあまり出ないタイミングではあるが、念のためナスダックを代表する企業の動きを観察してみると、実際にあまり特筆すべき点は無い。まずは半導体銘柄5種。先駆して期待を集めていた分、エヌビディアとAMDの崩落が足許厳しい。ただファンダメンタルズでGPUなどAI用途を抱えるものについては、短期的な需給で売り叩かれているだけだと判断している。何故なら、本レポートのバックナンバーで確認して頂けるが、AIのマシンラーニングに使うGPUなどの価値は、実際には全く正当に認識されているとは思えないからだ。祖業が「ゲーム用グラフィックスカード」という点がGPUに関してはどうしても色濃く影響しているが、それは現在を未来を正しくは表していない。

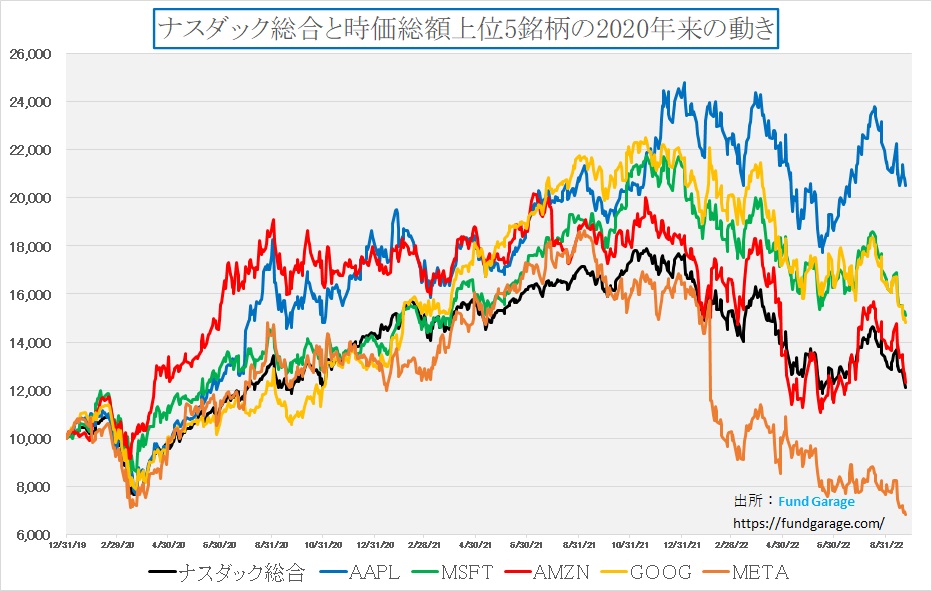

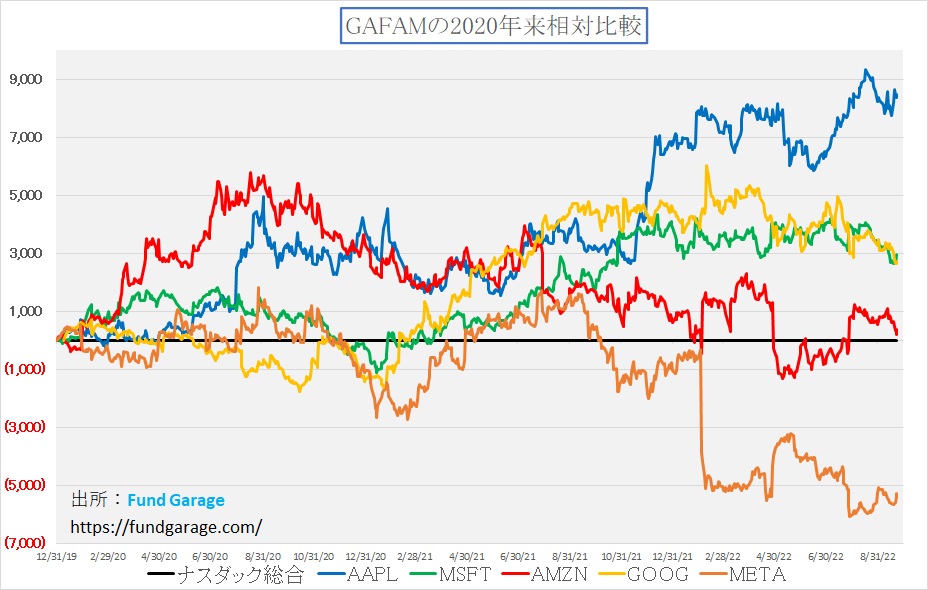

ならばGAFAMはどうかと言えば、これもまとまった方向感は何も演出されていない。寧ろどれもこれも酷いなあという印象だ。

ただGAFAMについては、ナスダック自体に対する相対評価をしてみると、何かを伝え始めているように思われる。ただまだまだ内容の整理途中だ。グーグル、Microsoftそしてアマゾンの動きは足元似ているが、アップルとメタプラットフォームのそれは若干違うようにも見える。ただ単なるリターンリバーサルかも知れず、ここももう少し様子を見たい感じだ。

「敵は本能寺にあり」、ならぬ欧州にあり

ズーっと気になってはいたのだが、どうも欧州の動向に市場の目線が移りつつあるようにみえることだ。ロシアによるウクライナ侵攻で最も悪影響を受けるのは欧州だ。西側諸国と中国の関係が悪化すると、中途半端な立ち位置になるのはイタリアでもある。

しかし、何よりダメージを受けるのは、欧州最大の経済力を誇るドイツだ。メルケル政権は徹底的に中国経済への依存を高め、技術や特許を開放し、そしてエネルギーは環境政策からまずは原子力発電を離脱し、ロシアからの天然ガスによる火力発電に切り替えていた。またこの国は風力発電への依存度を高めていたが、ここ数年の偏西風の蛇行が「ヨーロッパの風」を止めることとなり、より火力発電のウェイトを高めていった。

だが今年の異常気象は降雨量を激減させ、内陸への物流の基本であるライン川の水位が低下、火力発電所向けの天然ガスさえ運べない状況と、かなり厳しい展開が続いている。

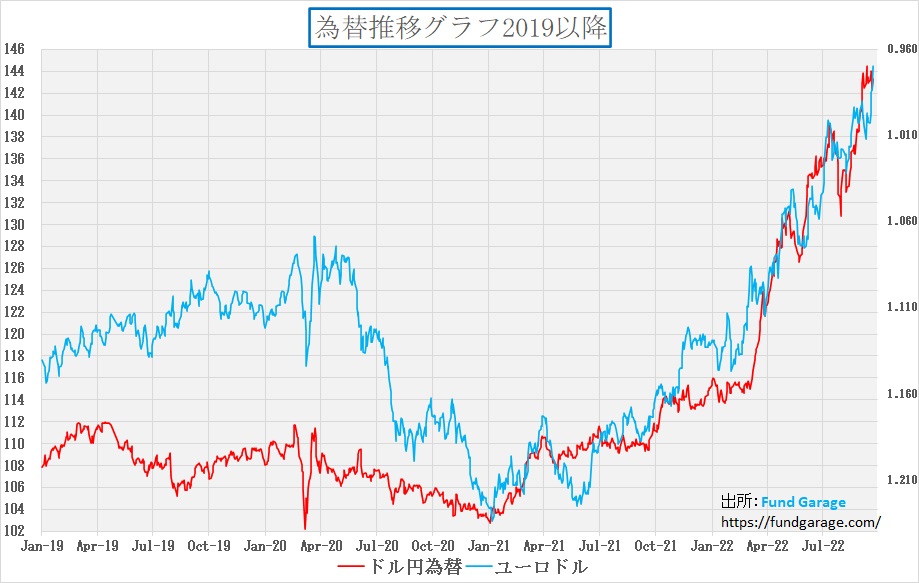

そんな中、欧州の多くの電力会社が天然ガス価格の高騰により経営が悪化していると報じられている。実際に国が支援に乗り出したり、国営化したりしている話もある。またECBが大幅な利上げに踏み切ったことで、これが当然景気を悪化させる方へ作用もしている。こうしたことを反映してか、つい先日1ドル=1ユーロでパリティなどと言われていたものが、0.96944と一気にユーロ安になっている。対円でも週末の終値は138.93円なので、これは日銀の為替介入の影響というより、ユーロが崩れたという印象だ。

実はあまり報じられないが、英国ポンドも急激に売られ始めた。これも英国景気の急激なスローダウンを反映していると言われている。10日も遡ると1GBPは約166円もしたが、週末は1GBPが155.62円だ。ECBもイングランド銀行も利上げしているので、金融緩和を先週維持することを決めた日本と比較すれば、本来はどちらも円安に動いて良い筈。だがそうならないということは、純粋に景気悪化、国力の低下ということを市場は読んでいるとしか思えない。

残念なことに、日本のメディアは「統一教会の話」と「国葬の話」、或いは「コロナ」の話しかテレビ、新聞共に伝えず、また隣国寄りの立場に立った政府批判の記事ばかりであり、欧州の話題は自ら積極的に探していかないと手に入らない。韓国ウォン安が同国に齎している経済面の疲弊の話も、恐らく一般には耳に入っていないだろう。それはさておき、どうやら「欧州問題」が今後クローズアップされてくる可能性は否定し切れなくなってきた。

右肩上がりのビジネス・トレンド

2000年前後のITバブル当時とは違うと断言出来る理由

足許のような市場展開になると「2000年前後のITバブル当時と今は違う」と幾ら声高に叫んでみても、「でも株価は下がっているよね」という一言にファンダメンタリストは返す言葉が無い。何をどう言おうと、株価が下落していることは事実であり、大きな評価損を抱えている投資家が多いのも事実だ。実際、投資信託のファンドマネージャーをしていた当時、講演会などで投資家向けに何をどう説明してみても、「言いたいことは分かったけど、それでいつ株価は上がるの?」と言われること程、辛いものは無かった。まるで自分が「オオカミ少年」になったような思いを何度もすることがあった。

だがアマゾンドットコム(AMZN)もエヌビディア(NVDA)も当時からの付き合いだ。またワイヤレスとブロードバンドの普及で劇的に人々の生活は変わると考えてきたが、実際にその通りになった。

2000年前後のITバブル当時、AMZNやNVDAのように自信を持ってずっとコア銘柄をして保有したい銘柄、或いは明確に右肩上がりで、太いトレンドを形成していると思われるビジネストレンドは減っていた。勿論インタネット革命と呼ばれた流れ自体は続いていたが、多くの面で技術的な停滞期を迎えており、また一方で株式市場は相当先のストーリーまでを過度に織り込んでいた。だから市場の物色対象が、太い幹から、かなり枝葉末節なものにまで広がっていた。

だが今は全く違う。その代表例のひとつがAIだろう。メタバースもそのひとつだろう。どちらもまだ登山で言えば1合目か良くて2合目の段階でしかなく、実際に眼下に広大な世界が拡がっていくのはまだまだ先の話だからだ。そこで「オオカミ少年」が語るよりも、利上げやリセッションも関係なく、世の中を技術で変えていく最先端を走っているエヌビディアのCEOの基調講演を見て頂くことが、今現在の投資家を最も解きほぐし、納得感を持って貰えるだろうと考える。

下の画像をクリックして貰えば、基調講演の動画を観ることが出来る。もちろん日本語字幕付き。やや専門用語がカタカナで出てくるので、混乱するかも知れないが、今、世の中で何が実際に起きようとしているのかは、その美しい画像を見て貰えばイメージはきっちりと掴めるはずだ。

ただ問題は全編が1時間37分にも及ぶ長編ビデオであること。まるで映画だ。また祖業を大事にするということもあり、どうしてもエヌビディアの基調講演は「ゲーム」の画像処理のことから始まる。だからだろう「ゲーム用半導体の会社エヌビディア」とニュースなどではいつも説明されてしまう。もし最初の方のチャプターだけ見てそう感じて飽きそうになったら、是非最初の19分36分は飛ばして貰っても構わない。そしてGPUが何故AIに向かうのかということは、「FG Premium Report 8月29日号(エヌビディアの決算が示唆するもの)」の「右肩上がりのビジネストレンド」を読み直して欲しい。恐らく相互に見て貰うことで、多くのことが見えてくるだろうと思われる。

約1時間半を超える長丁場のビデオ視聴になるが、是非、飲み物とおやつなどを用意してジャンセンCEOの基調講演を楽しんで欲しい。

VWのCEO更迭とポルシェCEOの就任の意味

既に最新情報ではないのでご承知の方も多いと思われるが、去る2022年7月23日、フォルクスワーゲン グループはCEOのヘルベルト・ディース氏が同年9月1日をもって退任し、後任としてポルシェCEOのオリバー・ブルーメ氏が就くことを発表した。ディース氏は2025年まで任期が残っていたが、フォルクスワーゲン特有の“お家騒動”がまた起きたかっこうとなっている。

実はフォルクスワーゲン グループの企業統治体制は独特だ。もともとは国営企業として誕生したが、現在の筆頭株主はポルシェ創業一族のポルシェ家とピエヒ家が設立したポルシェ・オートモビル・ホールディングSEで、その持ち株比率は50%を超える。また本社が位置するニーダーザクセン州も20%を所有している。つまり企業体としてはポルシェはフォルクスワーゲングループの一員だが、そのフォルクスワーゲングループを所有しているのは、ポルシェの創業家ということになる。

ドイツでは監査役会が強い権限を持っており、業務を監視し、また執行役員の人事権も握っているが、フォルクスワーゲン グループではそこにポルシェ創業家やニーダーザクセン州などのメンバーが名を連ね、加えてドイツの監査役会の特徴として従業員代表もメンバーとなっているので、雇用問題にも敏感である。ヘルベルト・ディース元CEOが人員削減による経営効率化を目指せば、当然監査役会にいる従業員代表が黙ってはいない。同社は以前、従業員のレイオフを見送り、ワークシェアリングを選択した事でも知られるが、米国とは違い、レイオフが簡単なお国柄ではない。

大きな問題のひとつとなったのは、欧州で加速するBEV(電気自動車化)の波で、ご多聞に漏れず、同社は完全BEV化を一旦は打ち出していた。だが、当然のことながら、BEV化に向かえば、多くの内燃機関向けエンジニアが開発者を含めて仕事を失うことになる。そしてここにきて「本当に電力供給は可能なのか」というBEV化への疑問が投げ掛けられるようになってきた。労働者側の反発は元CEOには想定外だっただろう。

欧州ではメルセデスベンツを含めて、2035年までには完全に全車BEV化、そして先行して内燃機関の技術開発の中止が決められている。未だに全方位に環境対応動力の研究を重ねるトヨタグループとは非常に対照的だ。

またメルケル政権時代、ドイツは異常と言えるまでに中国に接近した。今やベンツの約6割は中国向けとされ、また中国で今後は新車開発も進む方向にある。つまりドイツの名門自動車メーカーがチャイナ・カーに変わるとまで噂されている程だ。だがその中国、ロシアのウクライナ侵攻に関わる姿勢を含め、米国を中心に非常に中途半端な立場に立たされている。当然、最先端半導体技術(ドイツはシーメンスやインフィニオンが保有する)の中国輸出は米国の睨みもあり容易ではない。

欧州経済にとって、自動車産業はやはり大きな収入源であり、そこに関わる労働人口も多い。ここがスローダウンを余儀なくされると、ただでさえウクライナ情勢で疲弊している欧州経済にとって致命的な痛手となることは火を見るよりも明らかだ。

まとめ

一難去ってまた一難

正直に言えば、9月のFOMC、すなわち先週さえ何とか通過出来れば、もう少し年末に向かって明るい絵が描けるだろうと期待していた。何度も繰り返しになるが、従来から着目してきた「右肩上がりのビジネス・トレンド」はどれひとつ終わっていないからだ。逆に、それらのエンジニアや業界関係者と話してみると、金融市場の昨今の俯いた空気が嘘のように感じられる。

確かに部品調達がサプライチェーンの目詰まりで滞っていたりするものの、一方で新しい技術や製品の開発は勢いを弱める気配すらないからだ。時々自分の頭の中が二重人格者になってしまったように思うことさえある。何度かお伝えしたように、アップル社の新製品などを弄っている時は「凄いなぁ」と非常に嬉しくも明るくなれるが、モニターに映る市場動向を見るとガックリと俯いてしまう。

一つ明らかなことは、これら「右肩上がりのビジネストレンド」がある限り、将来先々はきっと明るいということ。また間違いなく、人々のライフスタイルも変わり始めている。そのひとつはDX(デジタルトランスフォーメーション)を背景とした「働き方改革」だ。

先日、「ダイバーシティとインクルージョン」に絡めた講演をさせて貰う機会があったのだが、正にこうした視点でも働き方改革は進むだろう。それを支えるのがDXだ。アルファベット(グーグル)のピチャイCEOは出張を止めるように再び社内に発信した。またNYとシドニー間のビジネスクラスの航空券が往復200万円を超えるとい足元の現実を踏まえ、他の企業でもトラベルバンの流れは進んでいる。

このところ、私自身も数社の外資系コンサルティング会社向けのコンサルに関わったが、恐らくZOOMやTeamsの向こうの人達は、ほぼ誰一人としてオフィスには居なかっただろう。これらの流れは景気に合わせて多少減速する可能性はあるが、オフィス賃料、交通費、出張旅費などを踏まえると、寧ろトップラインの伸び鈍化をカバーするコストカットの有力な手段となるだろう。少なくとも人員削減そのものよりは痛みも伴わないからだ。

ただマイクロソフトが実施した調査にみられるように、管理職側と現場側に相当な意識の開きが出てきているのも事実だ。私が思うに、現場の仕事量とその成果による正当な労働評価は、管理職自体がITに慣れていないと出来ない。簡単に言えば、アウトプットを見て、その裏側にどのぐらいの作業を伴っているかが分からないのだ。

仮に、単純に数種類のファイルからルーティンワークとしてデータを拾い上げてひとつのシートに纏め、そこから更に集計をして印刷するというような作業があったとしよう。向上心の低い、日々に流れるタイプならば「何となく同じ単調な作業でも、オフィスに出向いて午前中掛けて作業していれば仕事をしている」と管理職も現場も思うかも知れない。ただこのタイプの作業ならば、どこかで簡単な自動化マクロなどを書いてしまえば、ワンタッチで簡単に終えられるようになる。するとその後は午前中は遊んでいても「アウトプット量」は変わらないし、寧ろ正確性は維持担保出来る。それを見抜ければ、管理職として何をどうするか。評価し、称賛し、空いた時間で更に突っ込んだ仕事を頼むのか、空いた時間にプラプラしている現実だけをみて「あいつは仕事をしていない」と評価を下げて貶すのか。その全ては管理職側のIT知識とスキル、そして部下との信頼関係による。

今はマクロ環境に悪材料も沢山あるが、一方で技術的な大変革も起きようとしているタイミングだ。前者に着目して右往左往し、精神までも擦り減らしながら得るものが少ない投資手法に拘るか、技術的な大変革を追い掛けながら、どっしり構えて「買い下がる」イメージの投資手法を取り入れるか、投資のタイムホライズンにもよるが、将来得られる結果は「投資経験値」も含めて大きな違いとなってくるように思う。

決して、今が余裕で構えられる時ではないことは私自身、重々承知している。ただ過去35年以上経験に照らし、こんな時は何度もあったし、寧ろこんな時ばかりの中で、時々「良い時」が多少あるというのが投資の世界の実態だと思っている。

My favorite Companies List(株主となって所有したい企業のリスト)

※ 現在、トヨタ自動車(7203)をリストに加えることを検討しています。そもそも「大好きな」企業ではあるのですが、同社については「あまりにも王道過ぎる」というコメントをリアルセミナーなどでも昔からよく聞くもので、「抜き」で考えてきました。ただメンバーの方からのご意見を聞いて検討することとしました。

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。