ネガティブワードは人目を惹きつける

反転のマグマは溜まっている

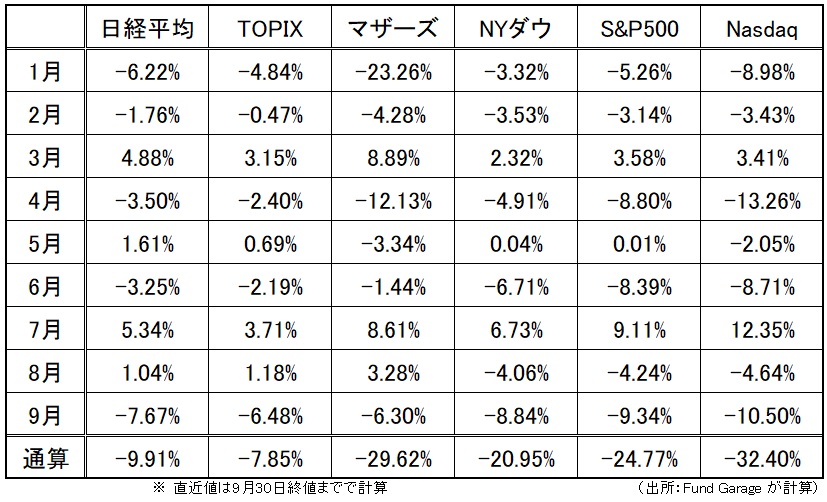

FY2022の前半戦が終わり、CY2022の3/4が経過したが、振り返ってみると相当に厳しい展開が続いてきたものだ。ひとつひとつの事象は都度都度本レポートでご案内してきたので、あらためて拾い上げはしないが、漸くコロナ禍からの脱出が見えたかと思うところにロシアのウクライナ侵攻が始まり、事態は混沌した状態のまま、ここまで来てしまった。直接の私の知人であるベテラン証券マンたちも、流石に先週辺りは明るい表情は見せることは無かった。というよりも、寧ろ「もう疲れたよ」という感じとも言えた。ただその割に、先週一週間の市場騰落率をあらためて見直してみると、米国市場はあまり大した下落率になってはいないことにある種新鮮な印象を受ける。実は現地9月28日がNYダウで+548.75ドル(+1.88%)、S&P500で+71.75pts(+1.97%)、NASDAQで+222.14pts(+2.05%)の上昇を演じているからだ。また日経平均など日本の株価指数は期末の配当落ち(日経平均で約223円相当)が加わっていることは差し引いて考える必要がある。

さはさりながら、CY2022の年初来の月毎の騰落率と、年初来通算の株価指数の騰落率を調べると、確かに仲間が「もう疲れたよ」という状態になることも良く分かる。日本株は年初来4勝5敗だが、米国株、取り分けNASDAQに至っては2勝7敗と大きく負け越し、通算成績も下表の通り、惨憺たる有様だ。年初来で通算して3割以上も下落すれば、水戸黄門様の「助さん、格さん、もう良いでしょう」のひと言が聴きたくなる。だが実はいくつかの事象が既に少なくとも「もうそろそろでしょう」程度のことは示し始めている。

マグマの溜まり方を示すVIX指数

株価が上がるのは現値よりも高い値段を付けてでも株を手にしたい人が居るから。逆に株価が下がるのは現値より安値でも株を手放したい人が売りに来るからというシンプルな事実がある。今1000円を付けている株を990円でも良いから手放したいと思う投資家の心理の底には「990円で売っても、980円や970円、いわんや900円でも売りたいと思う人がこの先大勢出てきて、更に株価は下落する筈だから、今のうちに『売り逃げる』方が賢い。更に安くなったところで何なら『買い戻す』ことを考えれば良い」というような発想だ。

そんな時、株価が注文を出す前に、あれよあれよとスルスル970円程度まで下がったとすると、恐らく慌てて960円でも売れれば良いと「成行売り」などの注文を執行してしまう。これらが積もり積もって、株価が急落することは非常によくある話だ。何故なら、それが投資家の心理状態の反映だからだ。悪いことに、そういう時になると、常にメディアやネット、SNSではネガティブワードや悲観的な危機感を煽るような単語がバズってくる。

年金基金や投資信託など、大きな規模のファンドを運用していると、機動的に保有株の売り注文を出すことは難しい。その最大の理由のひとつは自らの売り注文で市場を値崩れさせかねないからだ。自らドンドン売り叩くような下落を伴う売り方は決して賢いとは言えない。そんな時、非常に便利なものが先物やオプションなどの「デリバティブズ」と呼ばれるヘッジツールだ。

先物は売り建てた瞬間から「左肩上がり(右肩上がりではないことに注意)45度」の損益線を持って市場下落時にリニアなプラス収益を齎してくれる。一方、オプション取引、下落時に利用する最も一般的な方法は「プットオプションの買い」だが、この損益イメージは「掛け捨て海外旅行傷害保険」に近い。払い込んだ保険料(オプションプレミアム)を損失上限として、それを上回る部分は先物同様、市場下落にリニアに反応してくれる。問題は先物も、オプションも「レバレッジ(てこの原理)」を効かせて、どれだけの量を使うかだ。

さて、VIX指数(恐怖指数)或いは「インプライド・ボラティリティ」とは何かといえば、この「掛け捨て海外旅行傷害保険」の保険料算定に使われる変数のひとつだと考えると分かり易いかも知れない。どんなケースで保険料が値上がりするかといえば、保険金支払事由となる事象の発生確率が上昇することに加えて、保険契約の申込み件数が増加することだ。つまり保険会社の引受けキャパシティに近付く、或いは超えそうになるほどに仮に申し込みが増えれば、保険料を高くしていくしかない。つまり需給が決めるという話だ。その時の「変数」こそ、「インプライド・ボラティリティ」と呼ばれるものだ。

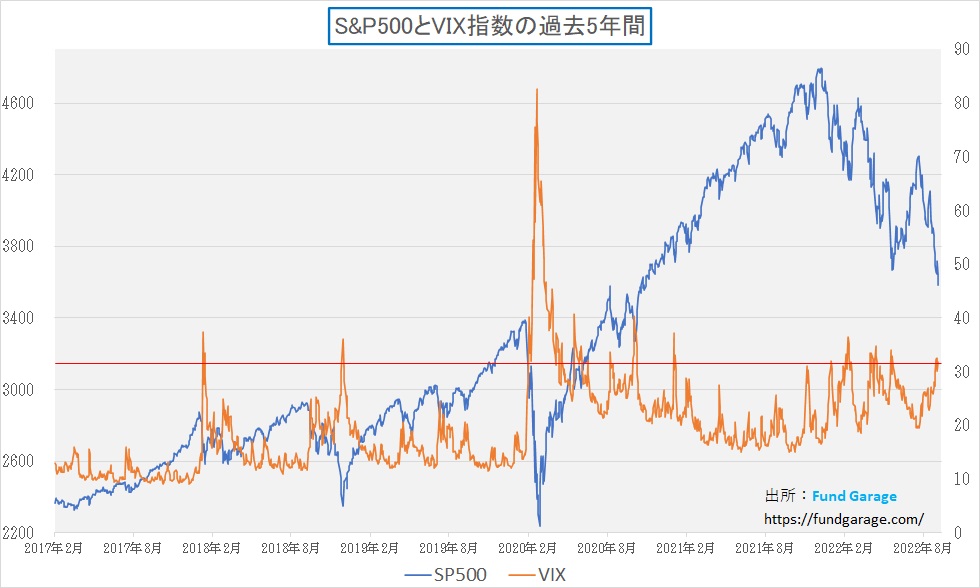

このインプライド・ボラティリティ(S&P500のそれをVIX指数(恐怖指数)と呼称する)が急騰するということは、多くの人が市場下落を予想し、割高になっていることを承知の上で傷害保険(オプション)を購入して下落した場合の損失発生に備えているということだ。だからこそ、発生確率が高まったと思われるような局面で、一気にこの変数ことインプライド・ボラティリティは急騰する。ヒストリカルに見て、この数値がずば抜けて高くなってきた時というのは、多くの市場関係者・投資家が一杯いっぱいに保険を掛けた状態、すなわち市場急落に備えた状態だと言える。今の状態はどうなっているだろうかをチャートでまず確認しよう。

まずはS&P500とVIX指数の状態。

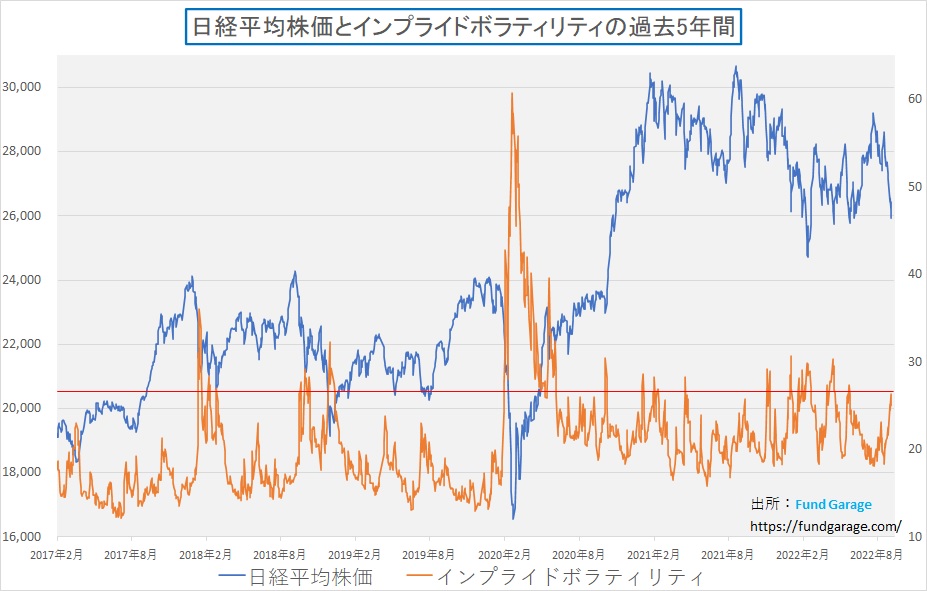

月末のVIX指数の水準は31.62。前日29日が31.84と、ほぼほぼ過去2年半の中で数えられるほどの高値にまで上昇している。続いて、日経平均とそのインプライド・ボラティリティを見てみよう。

同じく月末の終値は26.33と6月に0.75%の利上げで米国市場が急落した時の水準に次ぐレベルにまで急騰している。日本市場が米国市場ほどに明瞭な負の相関関係を示さなくなった最大の理由は「国内投資家のシェア低下」が理由だ。残念ながら世界市場(とりわけ米国市場)の付随するような状況になって以降は、米国市場ほど明瞭にはならなくなったが、それでも現状の水準は明らかに高値ではある。

誰もが下げ相場を予想して準備したら次は何が起きるか?

市場に悲観論が蔓延り、ベテラン証券マンたちも疲弊し、当然投資家も厭世し、市場が悲嘆に沈み、誰もが下げ相場への準備を済ませると次に起きることは何か?

残念ながら、その先に「市場の下落」は起こらない。前述したように、現値以上で株を欲しがる人が上値を買うからこそ値上がりし、逆に現値を下回ってでも叩き売る人がいるから株価は下がる。誰もが「市場の下落」に準備をしてしまったら、すなわちそれは「もう売る人が居ない」状態になっているのと同じだ。だからもう株価は下がらなくなる。

そうなるとどうなるか。市場が下落する過程で株を売った人の中には、実は保有していた株式を売った投資家以外に、市場の下落で収益を挙げるために、他の投資家から株を借りて「売り建て」ている投機家がいる。ヘッジファンドや信用取引を利用している人達だが、借りているものは当然期日までに返さないとならない。当然借りている間は金利相当の費用が掛かる。だから思ったように市場が下落しないと分かると、彼らは自動的に買戻し作業に入る。売りたい株を持っていた投資家は既に売り切った状態で株を買いに行くと何が起きるだろう。売り物が無いところを値を飛ばしてでも買い戻さないとならないことも多々あり、急激な株価上昇(ショート・スクイーズと呼ぶ)なども伴って株価は回復する。

もうひとつの市場反転要因

日経平均先物や日経平均オプションのように、上場されている先物やオプションは基本的には市場で買いたい人と売りたい人が相対で出会って件数が見合った時に取引が成立する。従って、構造上、誰かが儲かる時は必ず損をしている人が居る「ゼロサムゲーム」となる。

だが未上場の店頭取引を含めて、「マーケット・メーカー」と呼ばれる専門業者が相手方となって注文に応じている場合がある。傷害保険で言うならば、正に保険会社の役割だ。彼らは保険金支払事由発生事態に備えて、その手当として一般的には再保険を掛ける。だがオプション取引などの市場商品の場合は、再保険の代わりに「マーケット・メーカー」はヘッジポジションを組成して、その万が一に備える。実はオプション価格にはその分の費用が含まれているので、需要急増の時には費用が高くなる。

仕組みを簡単に説明すると、株価下落で儲かるプットオプションを買いたい人が出てくると、その人への保険金支払いに備えて、株価下落時に同等に収益が挙がる「下落対策ポジション」を組成する。つまり、株を計算上で求められる量だけ「売り建て」を行う。この時に必要な株は「借株」と言って一定期間後に返済する必要があるものだ。

この「ヘッジポジション」は株価が下落すればするほど株を新たに売り建てし、また株価が上昇すれば売り建てた株を買い戻す。また時間経過と共にポジションは膨らんでいく。そこに相場観は原則必要なく、基本的にはオプションの変化率を表す指標(デルタ)に併せて機械的に調整するだけだ。

ここで気付かれたかも知れないが、株価が下がる時は、実は実需以上にこうしたヘッジポジション絡みの売りも下げを加速し、反対に株価上昇時には、実需以上にこうしたヘッジポジションの買戻しが行われる。詳細なオペレーションについてはもう少し複雑になるが、仕組みを理解するという意味では、この程度の知識を持って貰えれば120%充分だろう。

だからこそ、これだけを見ても「反転のマグマは溜まっている」と言うことが出来るわけだ。

日経平均のバリュエーションは結構安くなっている

株価が下落し始めると、面白いようにこぞってメディアは悲観論を並べ立て、SNSで賢者は騒ぎ立てる。だが永遠に一方通行に上がり続ける相場も無ければ、下がり続ける相場もない。これだけは歴史が常に証明してきた。基本的には株価は企業の「解散価値+将来利益の蓄積分の現在価値相当分」というのが理論値だ。だから減益傾向であろうと、増益傾向であろうと、利益が出ている以上は、実は常にPBR1倍以上がフロアーになる。当期欠損金が計上されて、企業の解散価値が目減りしない限りPBRが1倍を割れることは理論上不安定な状態だ。PBRが経常的に1倍以下になるということは、市場が将来的に欠損金が積み重なって、その企業の解散価値がどんどん目減りすると予想していることに等しい。

もし解散価値がゼロ以下になれば、それは企業が実質債務超過に陥っていることを意味しているので、破綻していることになる。今現在、日経平均のPBRは1.09倍。2021年9月30日時点のPBRは1.24倍、その後11月には1.32倍にまで跳ね上がっているが、仮に「減益」企業が増えていたとしても、約18%も解散価値を食い潰すような状態になっていると言えるだろうか?

もうひとつバリュエーション指標として最も伝統的なものがPERだ。「一株当たりの利益」で株価を割ったもの。実はこれが意味することは「合理的には説明付けにくい」というのが私の率直な意見だが、株価水準の妥当性を評価するバリュエーション指標としては、古今東西、昔からPBRと並んで最も伝統的かつ普遍的な指標だ。

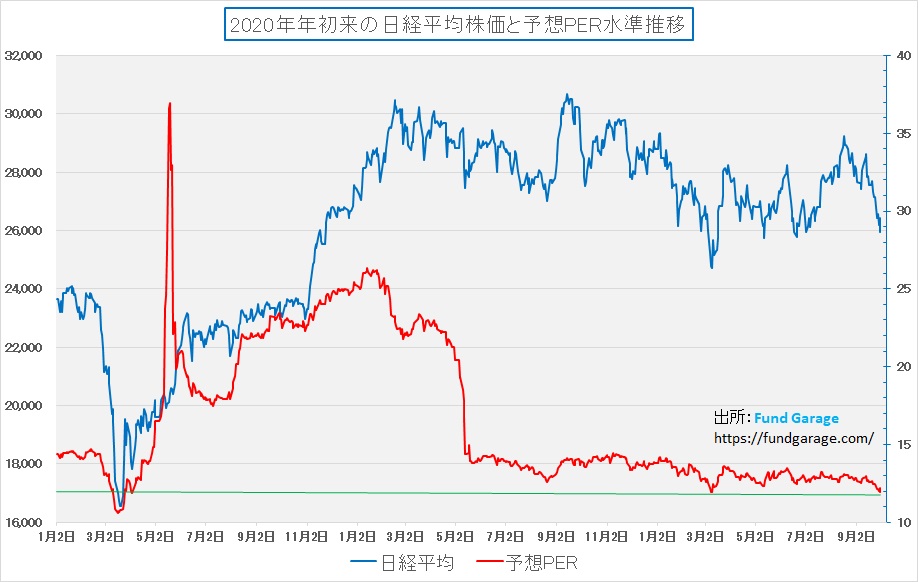

その日経平均株価の予想PER水準の推移を示すと、足許は11.95倍と今年3月9日、ロシアがウクライナ侵攻を開始して、ウクライナの原子力発電所を占拠、「すわ、核戦争か」と震え上がって株価が下落した時の水準よりも僅かだが低い水準にまで低下している。その時の水準は月末時点よりも1219.68円も安い24717.53円の時であり、当時の予想PERは11.97倍だ。

パンデミック前、そしてひと騒動あった後の状態で見て貰うと、概ね日経平均のPERは14倍台で取引されていることがこの数年間では多い。もし、市場予想として現在織込んでいる今期予想EPS(一株当たり利益)が全体で2割減少したとして、実はこの水準は正当化されるレベルだ。既にFY2022も上半期4-9月期が終了しているので、ここからその減少を実現するにはここから下半期が約4割減益となる必要がある。だが、ご承知の通り、多くの企業の想定為替よりも現状はかなり円安であり、この減益を具現化するハードルはかなり高いだろう。つまり相当にアンダー・バリュエーションだということだ。

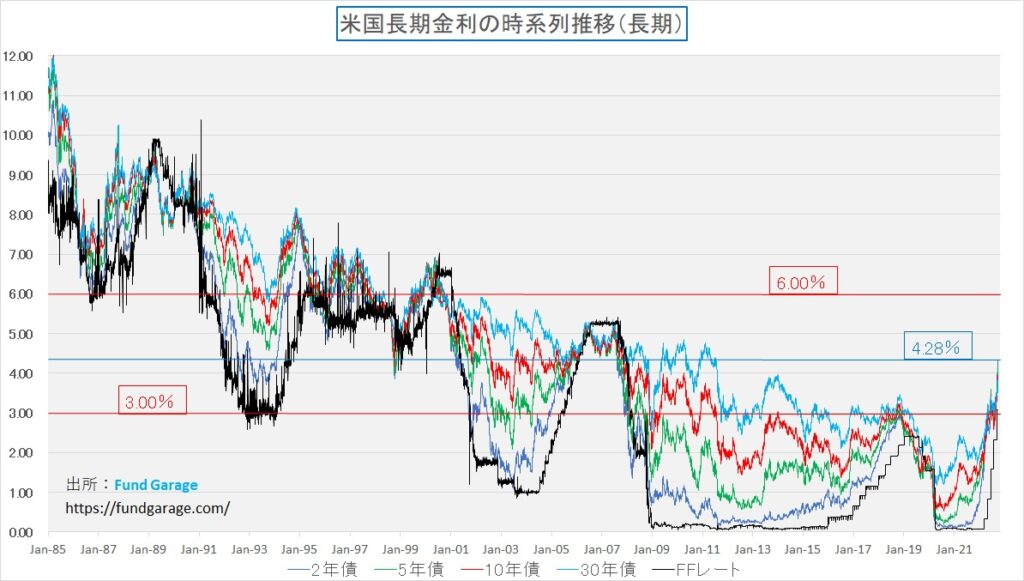

米国金利の水準は変わった、だがITバブル時より低い

「金利高が高PER銘柄が多いナスダックを直撃した」とか、「金利上昇を嫌気して株価は下落した」と説明されることが多い。確かにFRBが「仮にリセッションに陥っても利上げを続けてインフレを抑える」という強硬な姿勢を明示したことが9月の株価下落の大きな要因だ。

だが、これは昨年FRBが利上げとテーパリングをいよいよ検討開始すると明示した段階で決定づけられた「40年間続いた金利低下」の終焉が始まったのに過ぎない。下のチャートを見て貰えば、それは一目瞭然だ。金利水準3%のレベルを強く意識して抵抗してきた中長期債市場もついに降参、現在は概ね4%の水準を意識しての展開となっている。これは2003年から2005年の利上げ局面と水準的には近いことになるが、ITバブル当時の6%に比べると2%前後は低いことになる。

つまり仮に金利は6%前後だったとしても、バブルが起きる程に株価が熱狂することは十二分にあるということ。以前、代表的な株価の理論モデルとして良く紹介される「配当割引モデル」の数式を示して、金利ファクターよりも時間ファクターの方が影響力が高いことなどを説明したが、単純に歴史を見ても、今よりも金利が上昇したからと言って、高PER銘柄が売られなければならない理由は無いことになる。

右肩上がりのビジネス・トレンド

MU決算、それでも株価が上昇した意味

半導体メモリーの世界大手であるマイクロンテクノロジー(MU)が9月29日発表した6-8月期(第4四半期、9月1日まで)決算は、売上高と営業利益が大幅に減少した。売上高は前年同期比20%減の66億ドルと、2年余ぶりの落ち込みとなり、同社が8月初めに示した見通し通りとなった。同社はこの見通しの根拠に、世界経済が急速に冷え込む中でパソコンとスマートフォンの販売が低迷し、半導体の需要家が在庫水準を抑えようと注文を減らしている点を挙げていた。

併せて、サンジャイ・メロトラCEOは「設備投資を大幅に削減した。2023年度は前年度を30%超下回る約80億ドルになる見通しだ」と述べウエハー製造装置への投資は50%削減するということを表明した。

だが面白いことに、翌30日のNY市場ではマイクロンテクノロジー(MU)の株価は反転し前日比0.09ドル(+0.18%)となる$50.10で終わり、その後の時間外取引では+0.44%となる$50.32で取引を終了している。同業とも言えるウェスタンデジタル(WDC)は同じく前日比+0.37ドル(+1.15%)となる$32.55で終わり、時間外取引でも+0.15%となる$32.60となっている。上げ幅も率もたいしたものではないのは事実だが、この決算で叩き売られなかったことのインプリケーションは大きい。すなわち既に相当なレベルで市場は悲観シナリオを織り込んでおり、市場はそれに納得したということだ。

CEOはそんな風には発言していない

英語力の問題を通り越して、実は作文に近いと思われるものが日経Webに「日経ヴェリタス」の記事として載っていた。見出しタイトルは「半導体、谷底は見えたか 不況・分断を乗り越える銘柄」というもの。電子版の契約をされているならば、記事タイトルをクリックして貰えばその原文が読めるようにしておいた。記事はシリコンサイクル(この発想が随分と古典的なのだが)という概念を持ち出して、ひとつの悲観的な論陣を展開している。

考え方は人さまざまであり、それ自体に苦言を気はそもそも無いが、CEOが実際に発言しても居ないフレーズをあたかも「発言があった」かのように報じるのは如何なものかと思ってしまう。ただその記事全体を通じて、今の一般的な世の中の認識レベルを垣間見ることが出来る。これならばやはり充分に投資チャンスはある。

記事の中にこうしたくだりがある。すなわち「『現在の環境は前代未聞のものだ。需要に影響を与える様々な要因が重なり、顧客による在庫調整も前例のないレベルになっている』。9月29日、米半導体大手、マイクロン・テクノロジーのサンジェイ・メロートラ最高経CEOは22年6~8月期の決算発表で足元の変調の深刻さをこう総括した」というものだ。同社のWebサイトからそのものを今でも聞くことが出来るので確認して貰っても構わないが、上記のようなコメントをCEOは話していない。確かに現状は在庫調整などが重なり厳しいが、トーンとしては前向きだ。そもそもこの手の米国企業のCEOが上述のような弱気節をそのまま展開するわけがないのだ。サンジェイCEOとは、そういう人だ。因みに、CEOがコメントした2023年に向けての件を英文原文でお届けする。これをどう解釈するかはお任せする。

Looking ahead in calendar 2023, while macroeconomic uncertainty is high and visibility is low, we currently expect demand growth to be closer to the long-term growth rates of both DRAM and NAND bouncing back from very weak levels in calendar 2022. We expect the inventory at our customers to improve in early calendar 2023 causing demand to rebound starting from the second quarter of calendar 2023.

We expect calendar 2023 industry DRAM supply to grow well below demand growth. We are modeling a mid-single digit percentage growth in DRAM industry supply in 2023, which would represent the lowest ever industry supply growth. NAND supply growth in calendar 2023 is also expected to fall below demand growth. Given the elevated supplier inventories entering calendar 2023, we expect industry profitability to remain challenging in 2023.

Following a weak first half of fiscal 2023, we expect strong revenue growth in the second half of fiscal 2023 as bit demand rebounds following substantial improvement in customer inventories. Projections for long-term demand trends remain strong across multiple end markets. We expect long-term demand bit growth to be in the mid-teens percentage slightly lower than our prior expectation of mid- to high-teens due to a moderation in the expectation of long-term PC unit sales. We continue to expect the NAND market, which benefits from elasticity to grow around 28% over the long term.

半導体関連には違いないが・・・

いつもお伝えしているように、近時の半導体ビジネスは10数年前の状況とは隔世の感があると言って良い。それは所謂「半導体」という括りに入るものの種類が多様化していることも一つであり、また技術レベルも幅広くなり、応用範囲も相当に拡がっている。

そのひとつの証左が、従来は付加価値の源泉は製造部門には無いと思われていた半導体ビジネス、だからこそ工場を持たないエヌビディア(NVDA)のようなファブレス型半導体企業を成長させたが、TSMC(台湾積体電路製造)というファンドリーの製造技術がいつの間にかインテル(INTC)のそれを追い越し、同社が安泰な半導体の巨人の座から滑り落ちたことだ。またCPU(中央演算処理装置)よりもGPU(画像演算処理装置)の方が付加価値を生むようにもなり、メモリー半導体(記憶処理装置)も、電源を落とすとメモリーが消える揮発性メモリー(DRAM)から不揮発性メモリ(NAND)へと展開し、今やHDDよりもNANDの方が主記憶装置としての地位を確固たるものとしたなどの流れがある。

更に言えば、前々回ご紹介した自動車部品メーカーであるデンソー(6902)が開発したCPUとGPUの中間的な立ち位置の自動車向け論理回路であるDFP(データフロープロセッサ)などの新種が誕生し、利用される「半導体の最終消費市場」も拡大の一途を辿っている。

またそもそも半導体とは何かという議論にもなるのだが、世界の最先端を走るCMOSイメージセンサはソニー(6758)が作るが、実はこれも半導体の製造技術CMOSの延長線上で進化した半導体であり、LED(発光ダイオード)も紛れもない半導体素子である。つまり、CPUとDRAMだけが半導体と思われていた時代(かつて日本の総合電機メーカーが半導体製造を行って一世を風靡した時代)とは全く別物だということだ。

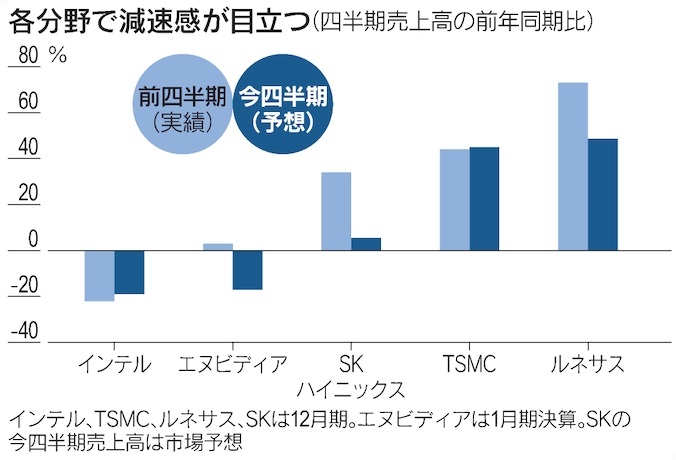

だが驚いたのは、前述の記事の中にこんな挿絵が入っていたことだ。「各分野」と明示していることが、それぞれ違う分野ですということを示しているのかも知れないが、これら5社が同じ括りの半導体関連企業ということになるのかと考えてしまう人は多いだろうと思われる。

インテルはCPUであり、製造プロセスも自前の企業、エヌビディアはGPUであり、製造プロセスは持たずにファンダリーに委託する。その委託を受けるのがTSMCだ。SKハイニックスはDRAMが8割のメモリー半導体をつくる韓国企業であり、韓国内ではサムスン電子に次ぐ規模だがNY市場には上場していない。ルネサスエレクトロニクスは日の丸半導体企業の名残であり、車載半導体では一定のシェアをもつが、ある意味では国策で延命されているとも言える半導体企業だ。

これらを十把一絡げにして、半導体関連と括ってしまうのは、呉服とスーツとフリースを「服」としてまとめ、そこに「紡織機」も含めて「服関連企業」と括ることに等しいリスクがある。ただある意味ではこれが株式市場の現実であり、ひとつの市場として一緒くたに動くこともあるが、だからこそ投資機会を見つけることが出来ると断言出来るとも言える。

まとめ

市場は相当に最悪な事態までを想定している

「言い出したら、数え上げたら限がない」というのが、最近の市場を取り巻く悲観的な視点だろう。その中でも、恐らく最悪シナリオは「ロシアが核戦争に踏み込む」こと。「そんなことは絶対にない」とは誰にも言えない。誰にもプーチン大統領の腹の底など読める筈が無いのだから。また「中国が台湾に侵攻する」という仮定も、「有り得ない」と完全否定する方法はない。誰にも習近平国家主席の本心は分かりはしない。

また天然ガス価格の高騰でドイツの電力会社が破綻し、その影響で信用不安が一気に欧州系金融機関の屋台骨を揺るがすという仮説も「絶対に起こり得ない」とは誰にも言えない。そもそも、その天然ガスを運ぶノルドストリーム自体が、既に4か所も破壊工作らしきことにより寸断してしまった。欧州は今年の冬を越せるのだろうかという疑念が湧かないわけではない。一般的には予想以上に寒くならない限りは大丈夫だと言われるが、その先の話は殆ど聞こえてこない。

30万人を上限とする予備役兵動員という大統領令が発令されてからのロシアの国内状況はどうなっているのだろうか。メディアが得意とする「一部の場面の切り抜き報道」かも知れないが、間違いなく数十万人のロシア国民が国外に脱出した。これはもしかするとプーチン大統領の失脚へのサインかも知れない。

多くの外国の中央銀行がこぞって利上げしている。この影響で世界景気が急激に失速し、予想以上の世界景気のリセッションが始まる可能性は無いのだろうか。隣国韓国の株安、通貨安はアジア通貨危機は再燃させないのかどうかも分からない。

世界中が異常気象で天災に遭遇している。フロリダ州にも相当な被害が出たようでもあり、パキスタンの大洪水は一説によれば国土の1/3が水没したとも言われている。またサウジアラビア、スーダンなどでも同様に洪水が起きており、これがどう世界経済にマイナス影響を与えるかもわからない。

英国の大型減税に伴う財政悪化、一旦はバンク・オブ・イングランドの長期債無制限の購入対応で沈静化したが、期限は10月14日までなのでその後のことは分からない。またイタリアに誕生したポピュリズム政権がどこまでばら撒き政策を行って元々脆弱な同国財政状態を貶めるかは分からない。

往々にして繰り返す「オーバーシュート」

金融市場に関わる仕事に35年近くも携わっていると、今までに何度「地球の終わり」かのような「こんな状況は過去には無い」という場面に出くわしてきたかと思う。戦争、テロ、金融破綻、自然災害、挙句の果ては「バイオハザード」のような場面にも出くわした。2000年問題の時は、地球上の全てのデジタル・データが一瞬の内に消えるかも知れないとも言われながら21世紀はスタートした。通貨危機もあった。なんでもござれという感じかも知れない。

その都度、市場は一旦は最悪シナリオを織込み、必ず過剰なリアクションである「オーバーシュート」を演じてきた。だがその都度、この時が最悪と言いながらも歴史はそれを乗り越えてきたことを証明している。

私は決して2020年以降の市場動向が「過度に楽観的」だったとは全く思っていない。2000年のITバブル当時を覚えている人達ならばきっとそう思うだろう。少なくとも、ナスダックやフィラデルフィア半導体指数をリードした主役たちは今でも間違いなく旺盛な実需の中にある。GAFAMと言われる銘柄群も、時価総額では完全に一旦は脱落した感があるメタプラットフォーム(META)でさえ、FacebookやInstagram、或いはWhatsupなどがこの世から突然消え去ることなど考えられない。

iPhoneを産んだアップルも、一時的には当初予想よりは減産せざるを得ないのかも知れないが、間違いなくiPhone14を欲しい潜在的Buyerは山の様にいる。日本から中古で下取りした端末はスクラップされるわけではない。世代が古い端末でさえ旺盛な需要がまだまだある国々に持って行かれて再販されるだけだ。

今、トヨタの新車が注文されてから納車されるまでには間違いなく数カ月は掛かる。長いものだと1年を超える。何故かと言えば、部品、主として「半導体」と呼ばれる部品が足りない(内容は様々)からだ。更にこれから自動車は電気自動車になり、自動運転になり、多くのアシスト機能をその前段階として搭載するが、今までには考えられなかったような数の半導体が利用される。

「職人芸的の勘」に支えられてきた多くのものが、どんどん機械学習によるディープラーニングでAIに取り込まれ、様々なデータが世界中を走り回る。地上からワイヤレス(無線)へと進化した通信は、いよいよ人工衛星を利用したグローバルにシームレスなものへと変わる。

そう、2000年のITバブルの時のように、夢やコンセプトだけで金融資産価格の高騰が起きた時とは明らかに違うのだ。

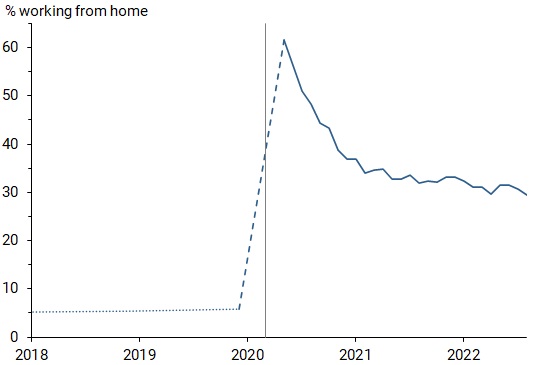

人々の暮らし方も変わる。下に示すはサンフランシスコ連銀が発表した調査レポートからの一枚。これによると在宅勤務 (完全なリモートまたはハイブリッド) で行われている仕事の割合が、パンデミック前の約 5% から 2020 年春には約 60% に増加し、2021 年初頭に減少した後、その割合は安定し、 2022 年 8 月の時点で 30%前後で推移したままだ。これが間違いなく米国の住宅価格に影響しているという。日本でも程度の差こそあれ、同じ流れは起きている。何故ならば、人間は一度手にした利便性を放したがらず、より前向きに取り込むからだ。

今は正に変化の時代。どちら側に立つかは投資家それぞれの自由だが、株は「安く買って、高く売る」のが必勝法。買う時の買い易さや安心感を優先するか、大局観をもってマイノリティになるか。今はそんな時だとやはり思っている。

My favorite Companies List(株主となって所有したい企業のリスト)

※ 現在、トヨタ自動車(7203)をリストに加えることを検討しています。そもそも「大好きな」企業ではあるのですが、同社については「あまりにも王道過ぎる」というコメントをリアルセミナーなどでも昔からよく聞くもので、「抜き」で考えてきました。ただメンバーの方からのご意見を聞いて検討することとしました。

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。