原点に帰り、なぜインフレだと金利は上がるのか

インフレとは何かを再考する

前週7日に発表された米国の雇用統計が引き続き労働市場がタイトなままであることを示したことから、先週の米国株式市場は週初から緊張感のあるものとなった。それは現地火曜日にはPPI(生産者物価指数)が、続く木曜日の朝にはCPI(消費者物価指数)が発表されることもあり、その数値が物価上昇を引き続き示唆するようなことになれば、市場のネガティブセンチメントに更なる追い打ちを掛けるように、利上げ懸念が湧き上がることは自明だったからだ。そして市場予想は悪い方に的中した。PPIもさることながら、CPIは40年振りの高値を示すものとして発表された。結果的にこれで11月に行われるFOMCは当然のこととして、12月のFOMCまでも0.75%の利上げがほぼ確実なものと市場は捉え、それを債券市場は織込んだ。ただ私は「インフレ(物価上昇)」の傾向があることは認めるとしても、今のそれが「利上げ⇒金利上昇⇒インフレ退治」もしくは「金利上昇⇒利上げ⇒インフレ退治」という流れに繋がるかに捉える市場の発想には非常に違和感を持っている。

確かに市場金利はある程度上昇しているし、FRBも既に今年に入ってから0.25%、0.50%、そして0.75%を3回と既に合計5回の利上げでFFレートの誘導目標を3.00%~3.25%のレベルまで引き上げた。賢人たちの知識と経験によれば、現下のインフレを抑える最有効手段は「利上げと金融引き締め」が正解となるのだろうが、私はそれが今回のインフレのケースでは当て嵌まらないと、その対応策が腹落ちしていない。だからどうしても「どこかおかしい」、或いは「市場が考える程に利上げはそう急速には行われるべきではない」と考えてしまう。

債券運用の世界でその名を轟かす「PIMCO」という米大手運用会社によれば「インフレとは、全体的な物価水準が持続的に上昇する状態を指します。一般的に経済成長は適度なインフレ率の上昇を伴います。しかし、過剰に高いインフレ率は経済の過熱を意味します。景気拡大に伴い、企業や消費者は財やサービスに対する支出額を増やします。景気循環の拡大局面では、需要が財の供給を上回り、生産者にとっては製品価格を引き上げるチャンスとなります。値上げの結果、インフレ率は上昇します。経済成長が急激に加速すると、それを上回るペースで需要が拡大し、生産者は頻繁に製品価格の引き上げを行います。その結果、物価が連鎖的に上昇することがあります。これは「悪性インフレ」、もしくは「ハイパーインフレ」と呼ばれます」とある。私もこの定義には全く異論はない。だからこそ今の状態が通常の「インフレ」という判断に違和感を抱く。

PIMCOも定義しているように、通常は「景気拡大に伴い、企業や消費者は財やサービスに対する支出額を増やします。景気循環の拡大局面では、需要が財の供給を上回り、生産者にとっては製品価格を引き上げるチャンスとなります」というのがセオリーであり、今回の場合はその背景事由が全く異なると私は理解している。つまり、コロナ禍のロックダウンやステイアットホームにより、純粋にモノの供給が急減した。おまけに、コンテナ埠頭などの港湾施設のロックダウンやストライキ、或いはその後の荷捌きが急激な人手不足(コロナ感染で職場復帰出来ない)により停滞し、コンテナの物理的な不足とコンテナ船の港湾での係留の長引きが物流も滞らせ、サプライチェーンの目詰まりに拍車を掛けた。値段の安い、ローテクな部品だったとしても、そのひとつが足りないだけで、トヨタ自動車流「看板方式」の在庫管理を行っている多くの近代工業生産は立ちどころに停滞することとなった。

更にそれに追い打ちを掛けたのが、所謂人海戦術に頼るサービス業などの人手不足だ。日本と違い、欧米のこの手の職業は最も流動性が高い職種だ。簡単にレイオフや雇用削減が行われる代わりに、景気回復局面などにおいてはあっという間に再雇用される。終身雇用を前提とする日本の労働環境とは全く異なるものだ。だが人は何ならかの形で収入を得ないことには暮らしていけない。ましてやこの所得階層には殆ど貯蓄など無く、また各種保険制度も充分ではない。故に航空ビジネス関係者などは、パイロットや機内乗務員の問題とは別に、グラウンド職員(チェックインカウンターや荷捌き業務や整備員など)までもがレイオフと併せて職を変えて落ち着き場所を見つけてしまった。一度転職して落ち着いてしまった者は、以前よりも高い報酬で無ければ再雇用の呼びかけに応じる理が無い。

また顧客からのチップなどに所得を依存するレストラン店員のようなサービス業に従事する者は、コロナ禍で本人や同僚などの多くのコロナ罹患の状態を見てしまい、接客業への復帰を逡巡するマインドセットだけでなく、前回もお伝えした3回にわたる給付金などもあり、慌てて求職する必要も無く、しばし好き勝手に暢気なレイオフ状態を楽しむことが出来た。何故なら、彼らは「株式投資」などそもそもやらないので、年初来の株価下落による個人金融資産の傷みのような問題は端から存在しないからだ。

こうした層の労働力を取り戻すためには、通常の「解雇⇒再雇用」という流れの中で行う賃上げ以上に引き上げないと、普通に考えてもそれは難しいだろう。ましてや「ちょっと待った方が良い給与になるみたいだよ」と仲間内の入れ知恵でもあれば完璧だ。

パンデミックが始まる前の2020年初頭まで、世界景気は順風満帆だったかといえば「否」である。それは2018年12月19日にFRBがFFレートの誘導目標を2.00%から2.25%に0.25%の利上げをしたのが最後で、逆に2019年7月31日には逆に0.25%の利下げに転じていることがその証左だ。同年9月18日は更に0.25%の利下げにより1.75%に誘導目標を引き下げ、11月1日には1.50%にまで引き下げている。当然のことながら、この当時には「コロナ」とか「Covid19」という単語は誰の耳にも入ってきていない。2020年3月3日の0.50%の利下げはコロナ対策の緊急利下げであり、その2週間後の3月16日には一気に1.00%の利下げによりゼロ金利となったが、それまでの利下げは明らかに景気を刺激するための利下げであり、そうせざるを得ない程度に景気は軟化していた。

つまりPIMCOの説明にあるような「景気循環の拡大局面では、需要が財の供給を上回り、生産者にとっては製品価格を引き上げるチャンスとなります。値上げの結果、インフレ率は上昇します」という状況とは少なくとも今回のインフレの背景は異なる。

今回のインフレの背景

今回のインフレの経済的な状況背景は前述の通りだ。景気過熱ではなく、コロナ禍に伴う人手不足が誘発した生産の停滞と物流の停滞が供給不足を引き起こし、そしてポストコロナに伴う急激な需要回復(あくまでも回復の筈)に際して、まったく供給体制再整備が追い付かず(現に整備済みで直ぐにフライト可能な飛行機の機体とそれに見合うだけの搭乗員とグラウンドスタッフは全く確保出来なかった)、再雇用の為の賃上げ分をカバーするため、それでも多くの値上げが行われたことが原因のひとつだと言える。

そしてもうひとつは言うまでもなく「ロシアによるウクライナ侵攻」だ。これによる穀物生産が滞り、生産済みの小麦などは輸出出来ず、そして何よりロシア産天然ガスと原油が無くなったことで燃料価格が高騰、これが電気代にまで波及し、インフレを引き起こした。アメリカではガソリン価格の急騰が効いた。

更にこれらによる物価上昇の影響を軽減しようとFRBが利上げを継続したため、結果として住宅ローン利率を含めて、多くの企業の調達金利が上昇し、結果としてそれらを相殺するために「価格転嫁の値上げ」を余儀なくされた。猿にでも分かりそうな物価上昇のストーリーだ。

恐らくFRBの金融政策は後に愚策と評価されるだろう

景気拡大局面において需要の増加が供給増を超えているために起こる物価上昇、すなわちインフレならば、金融引き締めと利上げで景気を冷やし、景気を軟化させることで調節が可能であろう。だが今回は前述の通り、全くその背景事由が異なる。ものは疫病と戦争なのだ。そして米国の事情と、欧州の事情も異なる。ロシアからの天然ガスに大きく依存していた欧州の燃料価格の上昇は、そうそう簡単に素早く代替エネルギーに変えられるわけもなく(パイプ以外の船舶輸送による天然ガスの陸揚げ施設がそもそも無いのだから)、高値で取引されている他産地の天然ガスなり、原油、或いは最悪は石炭などにも手を拡げざるを得ないであろう。だから欧州の物価高の背景は明らかに米国とは異なる。

本来米国が採るべき政策は、シェールガスやシェール石油の増産、及び穀物の増産、或いはガソリン価格高騰を抑えるための補助金(そもそも揮発油税タイプの課税は小さいので補助金しかない)などにより、景気を維持すべきだった。余剰生産まで出来るのならば、更に積極策に出て、欧州に回すぐらいの発想があっても良いだろう。にも拘らず、バイデン政権は「インフレ対策はFRBの責任」とばかりに何もせず、またFRB内部もタカ派の連銀総裁などに押し切られてしまった。9月のFOMC議事録を見ても、金融政策の効果を見極める時間が必要だという良識的な意見はタカ派に押し切られているのが垣間見える。

既に米国企業の収益環境は悪化している。その端的な証左が、大手企業の採用凍結や人員削減計画の発表だ。そしてもうひとつが米商務省(DoC)が国家安全保障上の懸念を理由として10月7日に発表した中国に対する半導体および関連製造装置の輸出制限強化だ。

こうしたことが背景にあるにもかかわらず、FRBがこのままタカ派に押し切られて利上げを続ければ、恐らく米国景気、しいては世界景気は予想以上の落ち込みに見舞われるリスクが高い。少なくともハイテク関連株の代表格である半導体銘柄は既にこのリスクを織込んだ。

市場は何をどこまで織り込んでいるのか

ただ市場は前述したような相当に悪いシナリオを既に織り込んでいると見る。それは先週のCPI発表を受けての市場反応にみることが出来た。確かに金曜日の市場は再度ナスダックは売り返しを浴び、年初来安値を更新した銘柄も数多あるが、CPIのあの内容を受けてからの木曜日午後の切り返しは、市場が織り込んでいる水準が相当程度に「最悪な状況」だということの証のように考える。下の表、日本市場は金曜日の米国市場の売り返しを反映していない。

40年振りの高水準と言われ、また市場予想も上回ったCPIの発表時、日本時間で日付が変わるまでは米国市場を見ていたが、早朝目覚めてみると大逆転となっていたのには正直驚いた。再び週末は売られたが、市場はこの先の11月と12月のFOMCで0.75%ずつ2回の利上げがあることは覚悟を決めたと思われる。寧ろこの先、それを覆すような材料が出てくれば反転の機会さえうかがい始めるのではないだろうか。ただ、現時点で見えている限り、そうした材料が市場に与えられる可能性はそう高くないというのも一方の憂うべき事実でもある。

CPI発表後の市場の動きで思いしこと

先週は週初から非常に(リアルに)胃の痛い日々だった。何故なら、火曜日にPPI(生産者物価指数)、そして木曜日にはCPI(消費者物価指数)が発表になり、11月初めのFOMC前までのビッグイベントのひとつだったからだ。インフレを気にしての利上げならば、CPIは「the one of the most important figure」と言えるからだ。当然のことながら、良い数値が発表されると思われる材料は少なく、正直、相当な覚悟を決めて木曜日はパソコンの前に陣取っていた。心の何処かに「市場が喜ぶような数字でありますように」と祈るような気持ちもあったが、90%以上は諦めていた。そして案の定、市場予想よりも悪い数字となった。それまで3指数揃って先物はプラス圏を推移していたが、一気に反転し、急落に変わった。

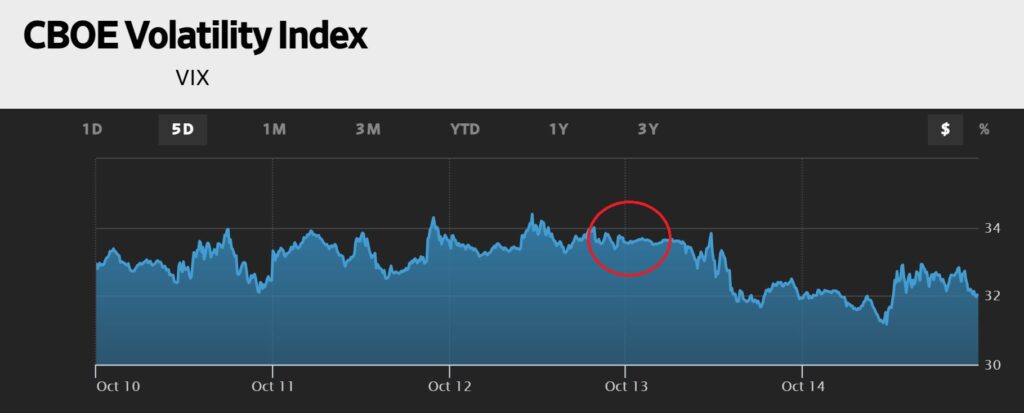

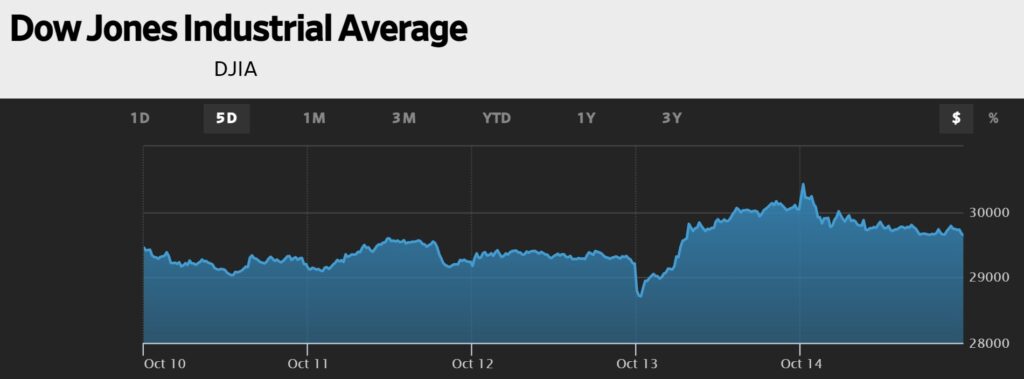

ただ実は市場が立ち上がってから、もちろん株価は寄付き後10分間でNYダウにして500ドル安と一旦ドスンと下落したのだが、私が見ていたのはVIX指数(恐怖指数)の方だった。下のチャートはVIX指数の過去5日分のチャートで赤丸で囲ったエリアがその部分だが、ご覧頂ける通り、株価指数の下落に反してVIX指数は急騰の素振りも見せていない。もし、CPIの数値を見て、市場は「年内0.75%の利上げがあと2回だな」と債券市場が示しているような内容に「驚き、パニックを起こす」ならば、この指数は一気に上昇した筈だ。それがあれば、株価は一溜まりもなく急落する。2020年の3月の急落の時がそうだった。

つまり債券市場は利上げを覚悟する一方で、株式市場は「仕方ないな」と思っていたようだということ。因みに、同じ時間軸のNYダウの動きが下記のチャートだ。

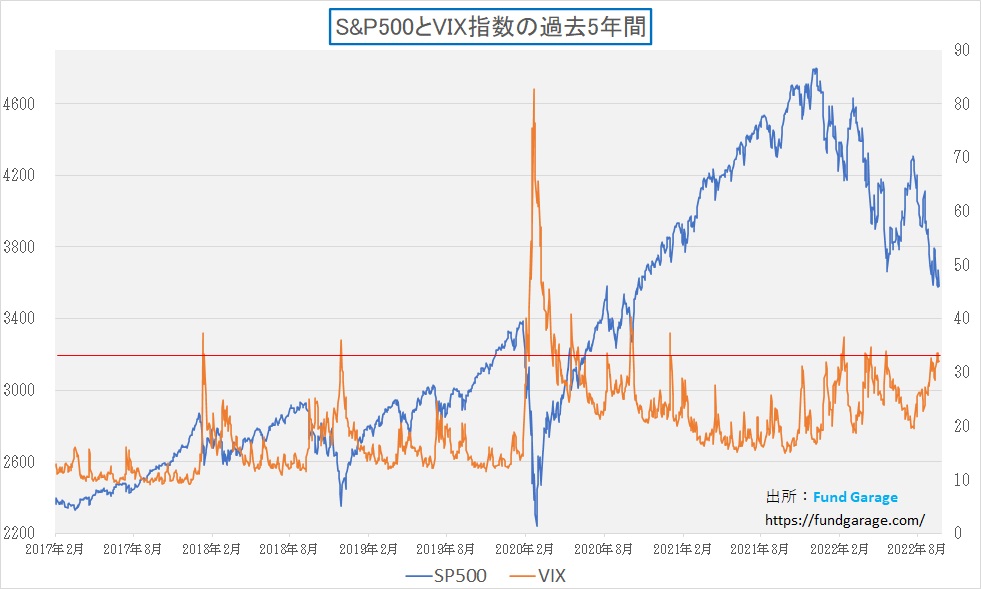

実はこれには胃がキリキリと痛い思いをしながらも、自分なりに前向きに考えた予測の根拠があった。それは下記のチャートに示す通り、既にVIX指数が相当に高値にあること、この状態から更に株価を叩き込むためには、相当な驚きが無いと無理だろうということだ。それがこれだ。

週末金曜日のVIX指数の引け値は32.02だが、CPI発表直前は33.57で、800ドル上昇したあとでも31.94までしか低下していない。これが意味するところは、誰もが「そんな良い話になるわけがない」と既に充分身を竦め、下落に備え、売るべき人は売り、ヘッジすべき人はヘッジポジションを固めていたということだ。インプライド・ボラティリティはオプション価格からの逆算なので、損害保険料率が相当に上がっているという考え方と等しいということ。だから既に皆が「備えあれば患いなし」の状態になってしまっているので、更なる下値を叩いてまでも慌てふためく人が居ないという言い方も出来る。ヘッジ分も含めて、売り玉が無ければ、当然株価も下落しない。日本時間の夜10時半から(夏時間の)NY市場は取引開始となるが、約2時間様子を見て「最悪の事態は回避したな」と思って休むことが出来た。まさか翌朝800ドル以上上昇したNYダウを見れるとは思いも寄らなかったが・・・。

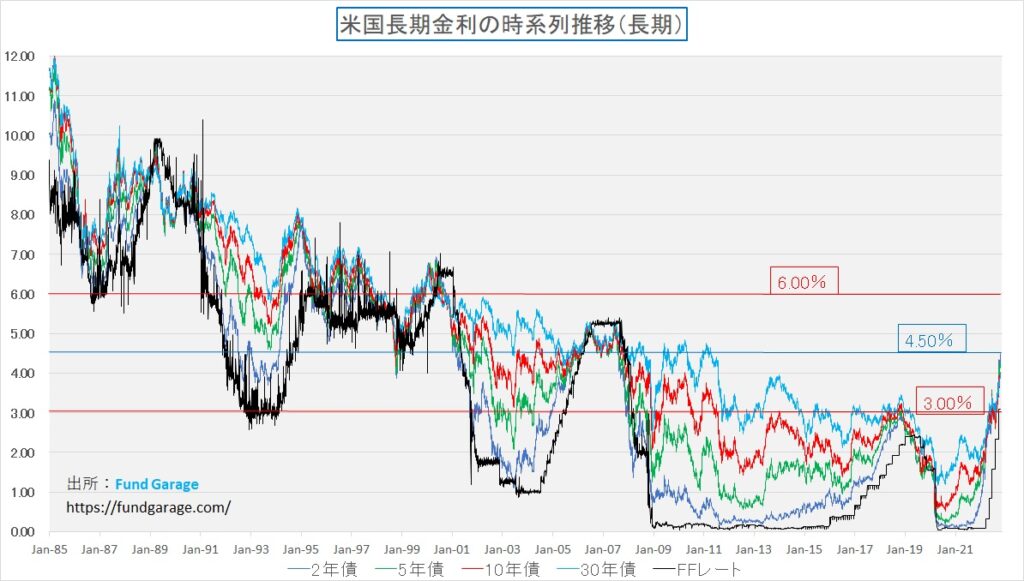

米国10年債金利が4%を超えた

残念ながら、ただ従前からお伝えしていた「過去40年間続いた金利の低下トレンドは終了した」という見通しは当たってしまった。つまり金利低下トレンドが長い歴史に終止符を打って、ボトムアウトしたということだ。色々とお見せしたいチャートはあるのだが、まず1枚目としては、2年債から30年債まで4種類の年限の国債が出揃った1985年からの金利推移を見ると、遂にリーマン・ショック後の金融緩和状態は一段終わって抜け出したように思われる。すなわちチャートの中ほどに引いてある4.50%ラインのところに主たる居場所を変えたということだ。

ただ、これを見て単純に「高インフレ時代がやってきた」と見るのは、あまりにも三流経済メディア的な短絡的な発想だろう。何故なら、2005年前後の16、17年前頃から初めて市場に参加(マーケットを気に掛ける)した人にとっては、現下の金利水準体系は新鮮なものに映るかもしれないが、そこから2000年頃まで更に遡ると、まだまだ4.50%前後ゾーンは金利が低い状態だと言える。その頃になると、中心ゾーンは更に上昇して6%前後になってくる。あの頃を思い出せる投資キャリアの人ならば記憶を辿ってみて欲しいが、当時は誰にも間違いなく「高インフレの時代」という認識は無かった筈だ。

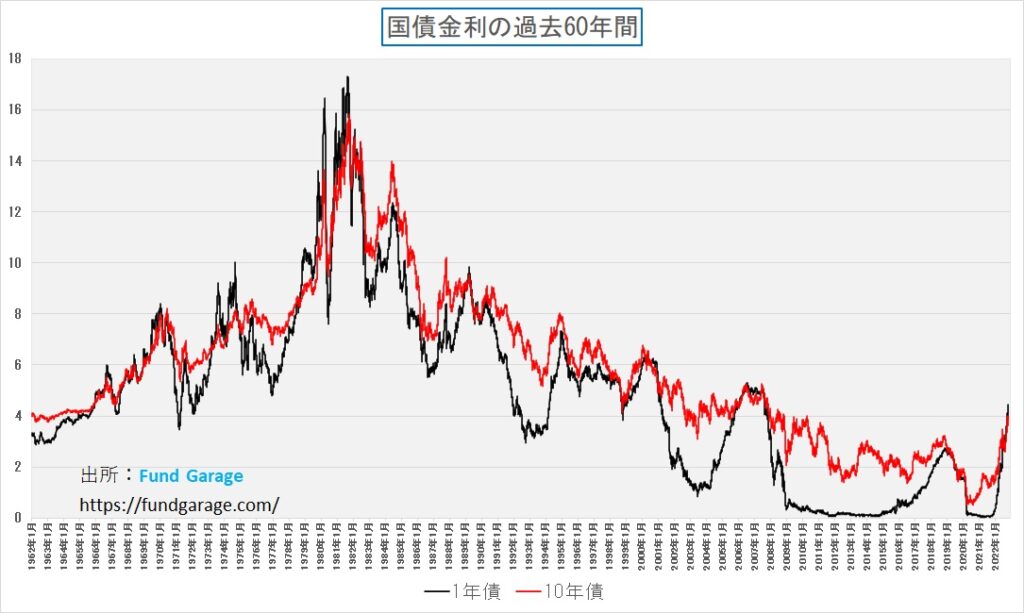

更にもう一枚のチャートをお見せする。これは私の人生にほぼ匹敵する期間(60年間)の1年債と10年債金利の推移だ。私自身の生まれ年はこのチャートよりも更に1年前に遡るのだが、それはどうでも良いインフォメーションなので忘れてください。

恐らく「高インフレの時代」と言うべきレベルの金利水準というのは、やはり「第二次石油ショック」後の1981年前後のことを指すと思われる。メディアはこぞって今この時を「高インフレ時代」と言いたがるが、ITバブルの頃の金利は6%前後、1987年10月、すなわちブラックマンデーが起きた頃の10年債金利は9%を超えている。南米諸国が「高インフレ」と大騒ぎする時の金利水準は、まず間違いなく2桁レベルになってからのことだ。ただ逆に言えば、そうした6%や9%、或いはそれ以上の金利水準においても、株価は上昇していたということは歴史が証明している。

右肩上がりのビジネス・トレンド

仮に「高インフレの時代」と見えても落胆することは無い

「金利上昇により高PER銘柄が売られた」というコメントはよく耳にする。それを受けて、多くの市場関係者が現下の金利水準においても、金利上昇という定性的な表現で「株式投資はもう駄目かも知れない」と落胆する。キャッチーなネガティブ・ワードでバズることを狙う。

だが前述したように、今よりも遥かに金利の絶対水準が高い時を含めて、株価は継続的に上昇してきた。それは株価上昇の最大のファクターは企業利益の増加だからだ。株価の根源的な価値は「企業の解散価値」である以上、増益トレンドが一旦は小休止しても、利益が出る以上は必ず解散価値は増加する。確かに、金利が資産形成をする上で必要十分な水準に仮にあったとしたら、何もリスクを取ってまでもその報酬(リターン)を得る必要は無いとも思えるかも知れない。だが、金利が高いということは、今がそうであるように、物価上昇(インフレ)期であることを意味し、安全資産と言われるものの利回りで放置していたら、必ずインフレにより資産価値は目減りする(通貨価値の購買力が落ちる)。

その為、将来の給付に備える年金基金を典型例として、インフレに打ち克つような手立てを講じない限り、単にジリ貧になるだけだということは誰しもが知っていることだ。従って「高インフレ」だからリスク資産による運用は出来ないと考えることは早計だ。

逆の状況を考えてみよう。インフレの無い、モノの値段が下がるデフレの状態。そう久しく日本が抜け出せずにもがき、苦しんだ20年を超える歳月の頃の話だ。デフレである以上、金利は最低水準とも言える「ゼロ金利」或いは「マイナス金利」の時代が続いた。その間、株価がどういう展開を続けていたかを思い出してみて欲しい。1989年12月29日(大納会)、日経平均株価は史上最高値3万8915円87銭を記録したが、2008年10月27日にはバブル崩壊後の終値ベースの最安値となる7162円90銭を記録、 翌28日には一時、6994円90銭の安値さえも記録した。

この間、日銀や政府が無策だったかと言えば、何度となく金利低下を促すよう動いてきた。因みに、日経平均が史上最高値を付けた1989年12月のコールローン金利の月末金利は6.65625%にもおよび、その後1990年12月に8.34375%にまで上昇している。それからは利下げが日常茶飯事となり、2003年の速水日銀総裁の時代に何を思ったから2度だけ利上げしたが、株価の急落に合って再度方向転換、そして2016年2月に初めてのマイナス金利となる△0.001%となり、現在2022年9月末は△0.073%である。

この間、私はずっと株式市場に関わってきたが、明らかなる事実は「株価は企業業績に支配される」ということ。短期的にはもちろん需給により株価は振り回される。中には異常に根拠なく高騰するものもあれば、どうかと思われる程に叩き売られるものもある。だが最終的には当該企業の収益トレンドに収斂するということを身をもって体感してきた。だからこそ、私の投資スタンスは今の方針で一貫している。

悪く言えば、テクニカル分析なども駆使して、短期的な相場のあや、上下変動を上手に泳げる自信は無い。頼れるものが企業収益しかないので、それに反する動きを合理的に説明出来ないからだ。「相場観」ではなく、所謂「相場勘」「野生の勘」は自信を持って「悪い方」だと思っている。

企業収益をプラスに導くもの

何の進歩も発展もなく同じことを続けている会社がそのまま生長らえたという話は殆ど記憶がない。かつては「鉄は国家なり」とまで言われた鉄鋼産業でさえ、今では殆どが合併し「日本製鉄株式会社」としてひとつにまとまってしまった。私が就職した当時(1985年)には都市銀行は13行もあり、その他に、長信銀が3行、信託銀行が7行もあったが、今ではメガバンク3行と一部が残っているだけだ。銀行員は生来プライドばかりは富士の高みよりも高いが、本当にビジネスを改革しようと勉強し、奮闘する者は殆ど居ない。跳ねっ返り者は大抵早めに本体から出向させられるからだ。

米国企業でも発明王エジソンを起源に持つGE(ゼネラル・エレクトロニクス)は今では往時の輝きは全く無い。トヨタ自動車をして「晴れた日にはGMが見える」とまで言わせたデトロイトのビッグ3も、GMとフォードの名前こそ残るものの、実態は破綻した上で何とか再生した新生GMであり、クライスラーに至っては純粋な米国企業でさえなくなってしまった。

ITバブル当時、映画「You’ve Got Mail」のモデル背景となったAOLことアメリカンオンラインも、初めてインターネットの窓を開けたブラウザーのネットスケープも、基本的には思い出語りでしかなくなった。検索エンジンのついたポータルサイトを最初に作ったのはGoogleではなく、Yahooだと言っても、知らない人も多いだろう。

携帯電話とスマホの間に、PDA(Personal Data Assistant)と呼ばれるものがあり、その代表格としてPalm があったが、今やその存在すら忘れられた。

これら企業の栄枯盛衰を目の当たりしながら株式投資を続けてきて得た唯一確かなポイントは、その企業が右肩上がりのビジネストレンドの真ん中に居るかどうかだ。そしてそもそも「右肩上がりのビジネストレンド」と思っているもの自体が、きちんと右肩上がりのままに存在しているかどうか、すなわちポジティブな変化を産んでいるかどうかということだ。

私は今でも間違いなく下記の流れはその例にぴったりと当て嵌まると思っている。そしてそのどれもが未だ成長期であり、決して成熟はしていない。5合目までも達しておらず、これがITバブルの当時(2000年頃)との最大の違いだ。だからこそ、この流れが完熟するまでは、その中心となる企業については、正直、投資について何ら心配はしていない。寧ろこの年初来の株価剥落の過程で、「似非モノ」で漁夫の利を得ていたものが遠ざけられたぐらいに考えて良いだろうと思っている。

大型バスのブレーキの「フェード現象」は技術で防げる

先週、また痛ましい事故の話が報じられた。数年前にスキーバスで同様な事故があったと記憶しているが、毎回「ドライバーの運転ミス」が原因と考えられることがとても残念でならない。要は「フットブレーキの踏み過ぎ」により「フェード現象」が生じ、充分に制動能力を得ることが出来ずにカーブに突っ込んだということ。運転操作が未熟だったからとも報じられているが、車体に何らかの欠陥があったかどうかは現時点では定かではない。

ただもし本当に「フェード現象」が原因なのだとすれば、ひとつには昨今の自家用乗用車のAT化とブレーキ能力向上がこれらの事故の遠因となっている可能性があるだろうと思う。ご記憶の方も多いと思うが、少なくとも「昭和のクルマ」は電子制御安全システムなど何ら搭載しておらず、AT車でシフトダウンもせずに山道を降りてくると、頻繁にブレーキの踏み代が増えたり、ブレーキの焼けた匂いなどがしたものだった(若気の至りの運転だった面は多少あります)。雨の日に急ブレーキを掛けると、タイヤがロックして「尻振りダンス」なんてことも珍しいことでは無かった。だからこそ、自ずと危機回避の仕方を学んだものだが、最近のクルマのように電子制御安全システムが豊富になってくると、とても運転が上手になった気分で運転出来るが、もしクルマの物理的な限界を超えた時にはとても素人ドライバーが制御出来る次元には無いと聞いたことがある。

だからだろう、私には「下り坂でもクルマのブレーキを信じて思い切り踏める」という発想はそもそも殆どない。(フェード現象の前兆で)ブレーキが効かない時もあれば、タイヤがグリップを失ってスリップする時があることを知っているからだ。更に言えば、実際にコーナリング中、各タイヤの接地面で生じている摩擦抵抗と掛かっているGの方向性をベクトルとして頭の中で描いてしまうことさえある。だからこそ、ましてや大型バスなどのプロのドライバーともなれば、操作にひと手間、ふた手間余計にかかることは、必然的に身に染みている筈だと期待するのだが、免許を取ってから自家用車でそうした経験が無いドライバーだと、ついうっかりということもあるかも知れない。

下にある写真、これはトラックや大型バスに搭載されている所謂「リターダー」と呼ばれる補助ブレーキのレバーで、排気ブレーキだったり、流体式や電磁式でプロペラシャフトに回転制御を掛ける装置だが、要するにフットブレーキの補助となり使いすぎを防いで「フェード現象」など回避するために使われる。

滅多に観光バスになど乗らないが、空港までの往復で利用するバスなどでも、よく見ているとドライバーの方が左手で乗用車のワイパーレバーを操作するように動かしているのを見ることが出来る。今回の事故では、恐らくこれがあまり利用されていないのだろうというのが現時点の評価の様だ。

さて、ならばこれ、クルマがフットブレーキを利用時に車速や加速度、或いは傾斜や横Gなどの具合、或いはGPSと地図との照合などで、フットブレーキの踏力に応じて自動的に判断して勝手にアシストを入れるようにするというのは幾らでも出来る筈だ。何せ、今ではADASで大型車でも自動ブレーキで止めることが出来る筈だからだ。加速度センサーと簡単なエッジAIで、デンソー(6902)辺りは直ぐにでも開発しそうだ。

またその事前の策として、フットブレーキのフェード現象の兆候(ブレーキの温度で分かる筈)があれば、コックピットにワーニングを表示し、停車しての冷却を促すとか、それでもドライバーが無視するようならばハザードランプの点灯やアラームの鳴動で乗客にも知らせるとか、方法は幾らでもあるような気がする。タイヤの空気圧センサーと一緒程度の技術レベルで良い筈だ。ドライバーの目の瞬き間隔とか、ハンドル操作の有無から覚醒状態か否かを判断するようなシステムよりも余程原始的で簡単な装置ですむ筈だ。

ハイブリッド車のブレーキは2種類あるの知っていますか

ハイブリッド車に乗っている人の中でも燃費の差がある。ハイブリッド車がガソリンを使うのは加速時や時速80キロ以上などでモーター駆動だけでは出力が足りない時だが、バッテリーに蓄電された電気がある限り、なるたけエンジンを回さずにモーターだけで走ろうとする。従って、燃費の良い運転をするためには、なるたけエンジンを回さないようにすれば良いのだが、モーターを使えば必ずバッテリーの電力を使うので、どうしても充電が必要となる。

プラグインハイブリッド車を除いて、通常のハイブリッド車の充電は、エンジンが回す発電機か、若しくはクルマが停車する時に利用する回生ブレーキからの充電となる。通常のブレーキはブレーキディスクとブレーキパッドの間の摩擦により発生する熱エネルギーにクルマの運動エネルギーを変換することでクルマを止めるが、回生ブレーキは運動エネルギーを発電機を逆回転させる原理で再度電気に戻して回収する。従って理屈上、もし走行時にも減速時にもロスなく電気を使うことが出来れば、事実上は無限エネルギーが出来上がる。

ハイブリッド車のブレーキを意図的に気にしながら踏んでみると、ブレーキパッドがディスクを掴む前に、まずは回生ブレーキが作動することが爪先の感触でわかる。そもそもハイブリッド車のブレーキのはブレーキバイワイヤと言って、油圧系統がタイヤ周りまで直接繋がっているわけではなく、あくまでも電気信号のスイッチでしかない。だからブレーキの踏み始めはモニターが「Charge」のところを指し、最後にギュッと減速するところで摩擦力を利用する。

つまりこの回生ブレーキを巧く利用できれば出来る程、モーターを使える時間が長くなり、必然的に燃費が良くなるということだ。これが出来るのだから、リターダーの利用も同じように出来るようになると考えるのは余りに素人過ぎだろうか。

まとめ

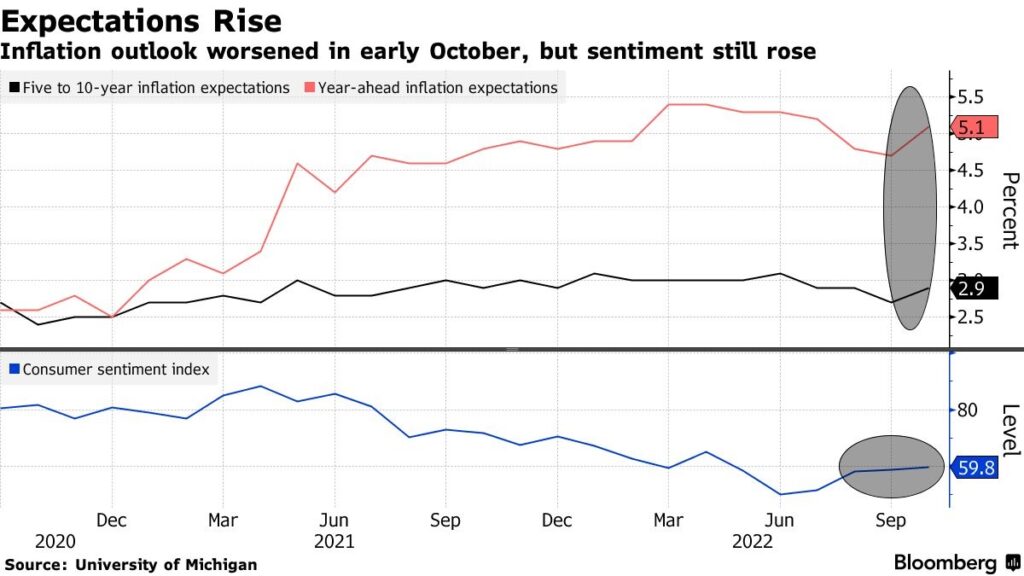

ミシガン大学消費者マインド指数が14日に発表されたが、これが下落の原因になったとも言われている。要は1年先のインフレ期待が7カ月ぶりに上向き、5-10年先のインフレ期待も小幅ながら上昇したからだ。神経質になっている市場センチメントなので、致し方ないとも言えるが、前日のCPIの結果に比べると、やや過剰反応だとも取れる。以前にも論じたことがあるが、カンファレンスボードの消費者センチメントに比べると、母集団の数も小さく、やや極端な例を提示し過ぎるとも言える。

これより問題を抱えているのは英国だろう。トラス新首相になってからのダッチロールぶりには目を覆いたくなる。そもそも経済の知識が全くない人が首相になるからこそ、決定が二転三転して混乱を招く。Brexit以降、欧州でのプレゼンスが低下したことに対する悪足掻きのようにも見えるが、市場はこれに振り回されている。

そしてプーチン大統領。彼の頭の中に「核」がどの程度リアリティを持って組み込まれているのかは全く憶測の域を出ないが、だが実際に核を利用したら、間違いなく西側も黙ってはいないだろう。窮鼠猫を噛む(それにしては大きい国だが)の諺通り、この戦争については今後の見立ては非常に読み難い。

更に習近平氏のスピーチが展開する横で、「独裁の国賊、習近平を罷免せよ」という横断幕が厳戒態勢の北京で掲げられた事件は、ある意味では刺激的だ。これはすなわち習近平国家主席の足元が鋼のように盤石では無いことを意味している。第二の天安門事件に発展する可能性は小さいが、足許の元安と景気低迷により、指導力にやや陰りが出ていることは確かだろう。

そして北朝鮮。まるで日本海をゴルフの打ちっ放し場の如く、ミサイルの打ちっ放し場に見立てているかのようにミサイルを何度も発射している。ただこうしたことに対して、「最大限厳しい言葉で非難する」という程度にしか動けない日本の現状には、やや憂うべきものがあるような気がしてならない。もしかすると、これこそが円安の最大の理由かも知れない(こんなことを平気で公言する為替ストラテジストはまず居ないだろうが・・)

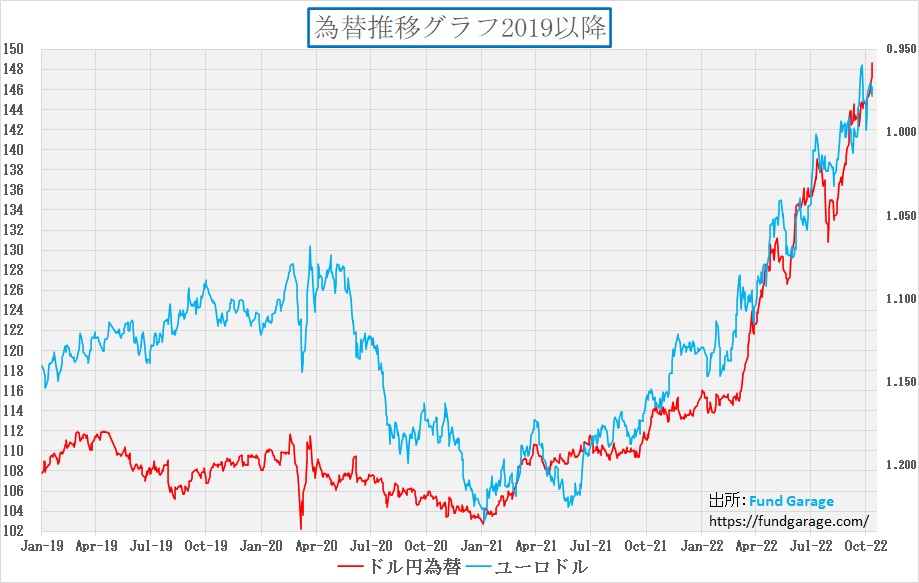

といわざるを得ないぐらい、気になる最後の点がこれだからだ。円安問題だ。下のチャート、遂にドル円のY軸目盛を150円にまで置き直すこととなった。だがどう考えても、これは金利差からだけの話では無く、かなり投機的な動きがあるように思っている。そもそも、為替の変動は金利差でも、購買力平価でも、国力分析でも実際には無く、単に「需給」で決まっていることの方が多い(勿論、専門家と呼ばれる人たちは能書きを唱えてそれを否定する筈)。注意深く継続して聞いていれば分かると思うが、為替の専門家と言われる人たちの見通しぐらい、当たらないものは無い。

前職バークレイズの時代、実はグローバル・チームのミーティング時に「なぜ最近は有事にドル買いが円買いに変わったのだろうか」と聞いたことがある。つまり日本国外に在住する非日系のインベストメント・ソリューション・チームを率いる各地のヘッド達にだ。その時に言われた答えは「ミスター・オオシマ、君は自分の国の国力(軍事能力)を知らないのか?」というものだった。確かに、非核保有国の中では断トツに自衛隊の装備は性能が良いし、潜水艦などの保有台数もそれなりにある。今は護衛艦「いずも」と「かが」が空母への改修工事も行っている。驚いたのは、日本で暮らす日本人の私よりも、地球の反対側に居る外国人たちの方が、余程日本の現状を理解しているということだ。

そこで次なる連想としては、目下、単に投機筋が金利差をネタに「円売りドル買い」で攻めているだけならば良いのだが、もし台湾有事などを想定した日本の地政学リスクを危惧しての円安なのだとしたら、事態は由々しきものだ。日本は本当に「平和ボケ」しているので、正直にそれはやや恐ろしい。

そして今の株式市場は、個別にファンダメンタルズを論じることに殆ど意味はなくなっていることが問題だ。寧ろこうした全体マクロについて捉えて、指数のアップダウンを見ているしか無い。所謂「βリスク」が圧倒的に大きくなっている。それは近年ETFなどのパッシブ運用が全盛になって、個別銘柄の売買判断ではなく、「全部買い」、若しくは「全部売り」になってしまったことの弊害だと思う。残念ながら、この状態はもう暫くは続きそうだ。

My favorite Companies List(株主となって所有したい企業のリスト)

※トヨタ自動車(7203)をリストに加えることと致します。ただまだ準備が整っておりませんので、リストへの組入れは後刻行うようにさせて頂きます(10/16)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。