FOMCの翌週が中間選挙

市場が予想しメディアが喧伝するほど悪くない現状

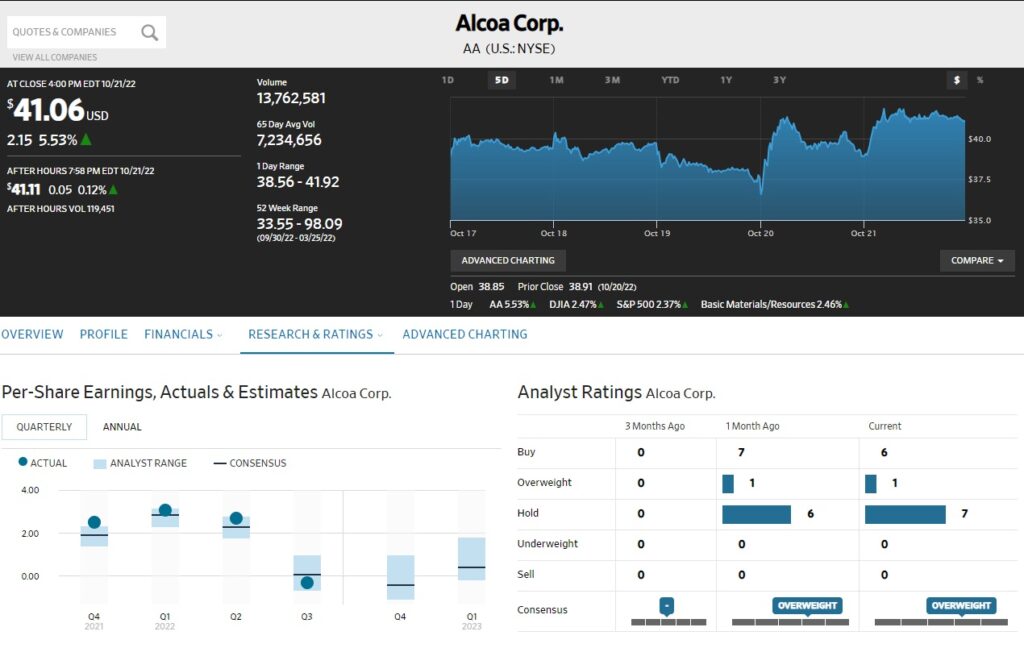

先週の各市場の動きは下記の通り。間違いなく、米国株式市場は上に行きたがっていると見た。詳細は後述するが、年間のアルミナとボーキサイトの出荷予測を引き下げたアルミ関連世界最大手のAlcoa ( AA )が時間外取引でこそ一時前日比△10%を超える下落を演じたにもかかわらず、翌日の本市場では一時期10%近い上昇となり、大引けでも6.4%の上昇、そしてその翌日(金曜日)には更に5.53%も上昇したことだ。各市場の先週一週間の騰落率は下記の通りだが、米国市場は概ね全市場が+5%前後となるホッとする一週間となって週末を迎えた。

いくつかのポジティブな要因があるが、まず株式にとっての最重要ポイントはやはりファンダメンタルズ、つまり企業収益が市場の想定とは違って予想外に「良い」という印象のものが多かったことだ。なかでもIBMの決算は先陣を切って、現在の市場を席巻しているエンタープライズ テクノロジーの悲観的な需要見通しに対して、驚きをもって迎えられた。

IBMはソフトウェアとハイブリッド・ クラウド ・ビジネス ラインに特に力を入れており、最高経営責任者の Arvind Krishna氏は 2023 年の通年の収益成長率を「当社の 1 桁台半ばのモデルを上回ると予想している」と自信を語ったことだ。これを受けてBank of America のアナリストは、IBMは継続的な「幅広い基盤の強さ」を示唆しており「IBM の好転は続く」と述べ、BUYレーティングと 145 ドルの目標株価とし、2022 年の収益と売上高の予測を 1 株当たり 9.14 ドル、売上高 601 億ドルに引き上げた。Morgan StanleyもIBMのようなエンタープライズ テクノロジーの需要に関して「私たちは肯定的に驚いた “we were positively surprised”」と言い、「建設的な見通し”constructive outlook”」は、同社の事業売上構成の改善と経常収益ベースの増加を示していると付け加えている。

お騒がせ英国トラス首相は早々に辞任した

「なんだったんだよ、あいつ」と市場の裏の声が聞こえてきそうだが、英国の新首相となって意気揚々と大幅減税を打ち出したがため、世界中の市場に混乱を齎したトラス氏は、就任後僅か2か月で辞任を発表をした。市場は本件を諸手を挙げて喜んだ感じだ。ただ個人的には「本当にそんなことで良いのか。日本が手本とした英国の議会制民主主義とはそんなものだったのか」とも思っている。

確かに市場に関わる者として言えば「厄介者は消えた」と言えるが、そもそも僅か2か月で辞任に追い込まれるような首相を指名し承認したのは、建付け的には議会そのものの筈だ。「私は賛成しなかったから関係ない」というのでは、当然「民主主義」は成り立たない。平たく言えば「多数決による決定に誰もが従う」のが民主主義だ。それは「承認事項」であっても同じだ。

ただ同様に、英国議会を手本としたと言われる日本の国会も、その状況を報じるメディアも、本家英国の状況と似たり寄ったり、いや本家よりもかなり悪いのは情けない限り。これに少しは気づき、目覚めてくれる政治家とメディアが両国揃って多少は居ることを切に願う限り。

いずれにしても、一旦は英国の財政状況は落ち着くだろうということで、市場の波乱要因からは姿を消してくれた。

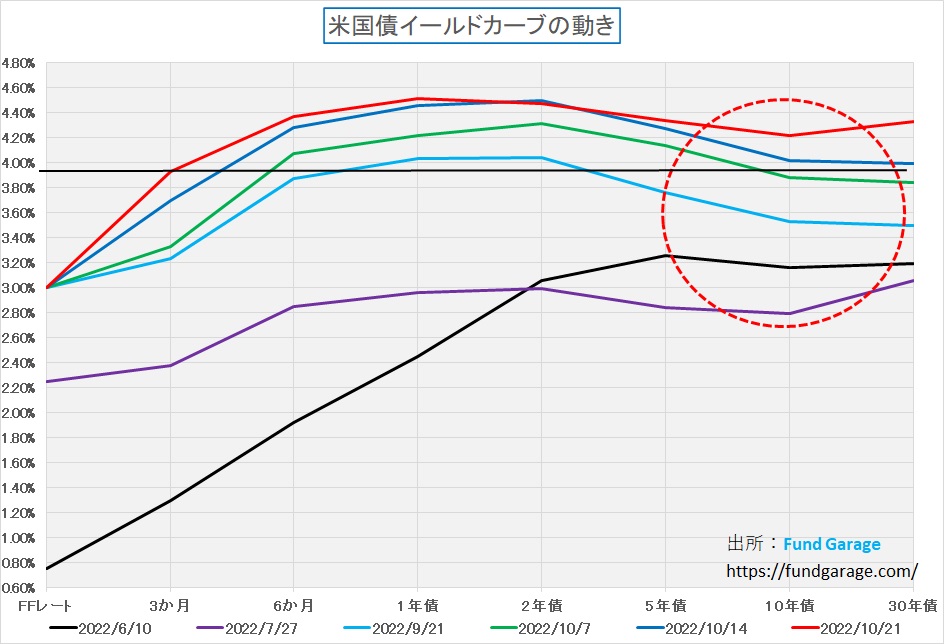

FOMCを前に市場は金利水準を修正した

11月1日と2日に行われるFOMCを前に、米国債券市場は粛々と金利水準を訂正している。要は年末までにあと2回は0.75%の利上げがあるだろうという予想を原点に、短期金利のみならず長期金利も水準訂正を行っているということだ。

チャート上、赤い線で描いたラインが最新10月21日のもの。ポイントなった利上げ時と、10月に入ってから各週末のイールドカーブを図示してみた。前週末10月14日に比べると、2年債金利を除いて明確にすべての金利が上昇したことが分かる。ポイントとなるのは短期金利部分は「利上げは止む無し」ということでの上昇ではあるが、長期債金利も粛々と上昇し、それでもなお株価は約5%の上昇を演じたということだ。

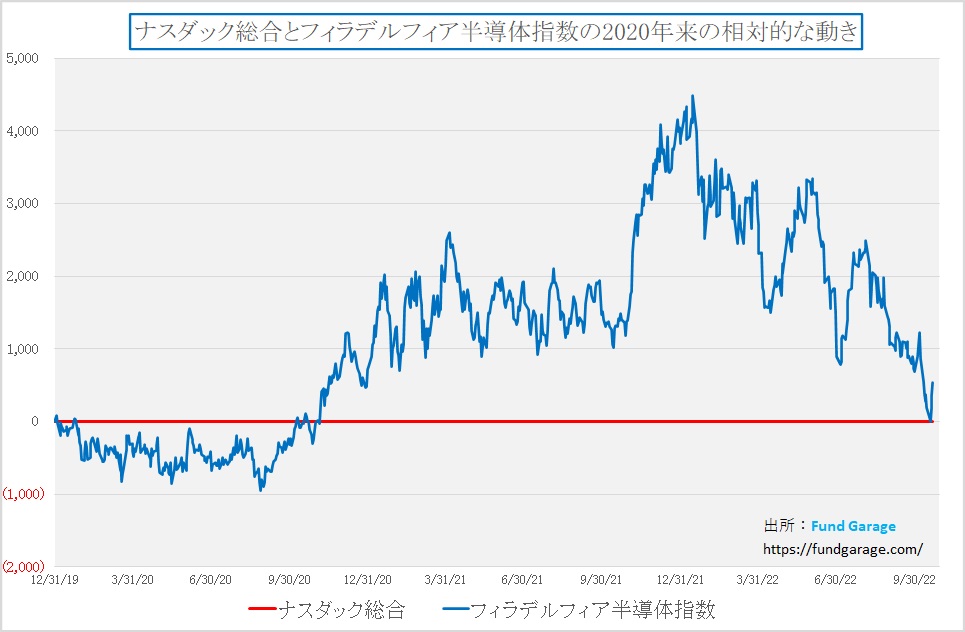

半導体産業はとどまることは無い証

実は喜ばしいことに、テクノロジー株が反転する中で、フィラデルフィア半導体指数(SOX)もナスダック総合以上に上昇した。これはIBM効果も大きいと思われるが、半導体製造装置大手のテラダイン(TER)が好決算を発表したことも大きいだろう。

テラダイン(TER)のCEOマーク・ジャギエラ氏によれば「供給不足と産業オートメーションの成長鈍化にもかかわらず、テストグループの出荷が好調で、第2四半期のガイダンスの中間点を超える売上と利益を達成しました。第3四半期に入ると、モビリティ関連のテスト需要の減少、産業オートメーションの成長の鈍化、および継続的な供給不足に合わせて、出荷計画を引き下げます」という。

これはこのところ気を吐いているパワー半導体系の動きとも歩調を合わせるものであり、また18日に発表された日本のディスコ(6146)の決算内容とも補完し合える内容のものだ。ディスコは半導体製造における後工程の装置、すなわちウエハーをチップに切り分けるダイサー(切断装置)、薄く削るグラインダー(研削装置)といった装置を手掛ける。テラダインのテスターとは異なる内容だが「後工程」という意味では同じだ。またディスコが説明したのは「半導体メーカーの工場の高稼働に連動し、利幅の大きい替え刃など消耗品の売り上げも増えた」ということで「”半導体”は止まってないぞ」ということを証明した形となった。

台湾積体電路製造(TSMC)は22年7~9月期の純利益が四半期で過去最高になった。その一方で「通期の設備投資計画は360億米ドル(約5兆3000億円)と従来想定より1割減らした」というような報道がされることで悲観的見通しが優勢だったが、いつも繰り返す通り「休んで歩みを止めたら熾烈な技術競争から脱落し、原価低減が遅れ、競合に負けざるを得なくなる」のが半導体企業だ。決して未来を失ったわけではない。

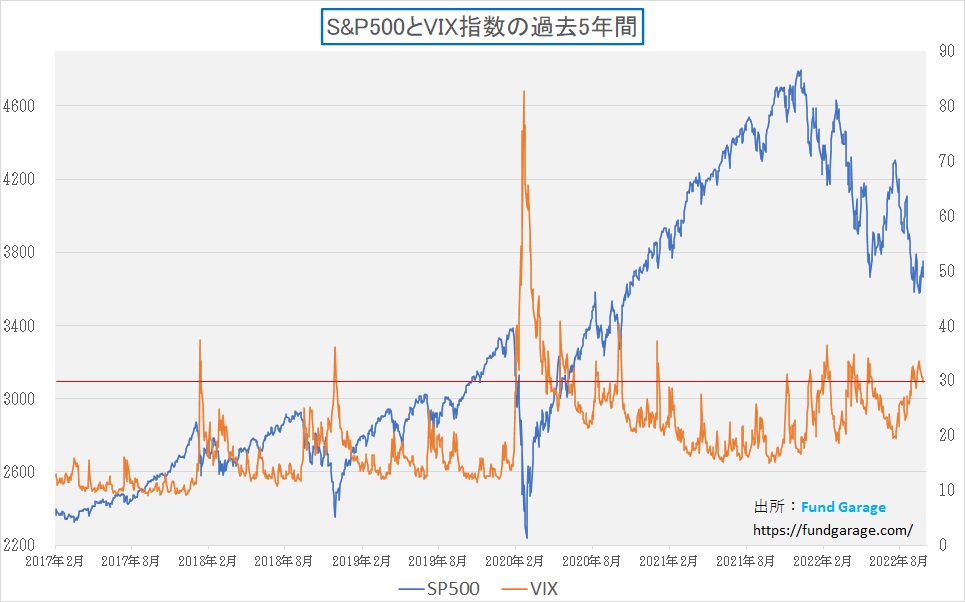

ボラティリティからの見立ては適切にワークした

下記のチャートを見てもらえば説明不要かと思うが、やはり恐怖指数ことVIX指数の高値圏維持が示したものは「リバウンド準備完了」のサインだった。そして現時点でも引き続き大きくは低下しないままに高値圏にあることは間違いない。

米国株式市場は先週約5%前後の上昇を演じたが、それでもVIX指数が高値維持(29.69)のままだということは、FOMCを来週に、その次の週に中間選挙を控え、まだ安堵出来ずに「ショート筋(売り方)」はポジションを概ね維持したままだということだ。もし仮にそこそこ好材料が出るような形になれば、ある程度のリバウンドは見込め、そして更なる深押しはあまり無さそうだということを示唆していると言える。

債券(外債)運用に関する混乱した報道

このところを円安基調、ついに150円台を超えたかと思ったが、流石に介入があり、週末のドル円は147円台で終わるところまで押し戻された。報道では介入によって一時144円まで円高になったと言われているが、モニター類で確認できたのは146円台までだ。まあ、それは良いとして・・・・。

どうして誤解をリードするようなこういう記事を平気で掲載するのかといつも思う。適切に市場や経済のことを理解している人が読めば単に「So what?」と読み飛ばせると思うが、少なくともマジョリティはそうはならないだろう。その記事とは次の下記見出しの記事だ。クリックして貰えば、原文がPDFで読めるのでご参考まで。

国内マネー、外債売越額が最大の12兆円 4~9月 米国債需給悪化に拍車

まじめな話、この記事が伝えたいところの「真意」が分からない。「日本国内の投資家が外国債券(米国債とは限定していないのがポイントのひとつ)を売っている」ということが言いたいのだと思うが、ALL「日本の債券投資家」の全ポジション規模にとって、12兆円というのは「はした金」だ。これは公的年金GPIFが株安で「〇兆円の損失」という記事とレベルは同じ。庶民感覚で言えば「兆円単位」のお金と言えば目も眩むような大金だが、「日本の」という枕詞の通り、国家規模で考えたら、まるで「はした金」。因みに、2000年前後から2000年代前半、私が「大島ファンド」の名前の下に運用を任して頂いた資金の総額でさえ優に4千億円を超えていたのだから、多くの機関投資家の債券ポジションが動いた金額がたったか12兆円の売越しというのは、感覚的には「ホールド」だったんだという程度でしかない。

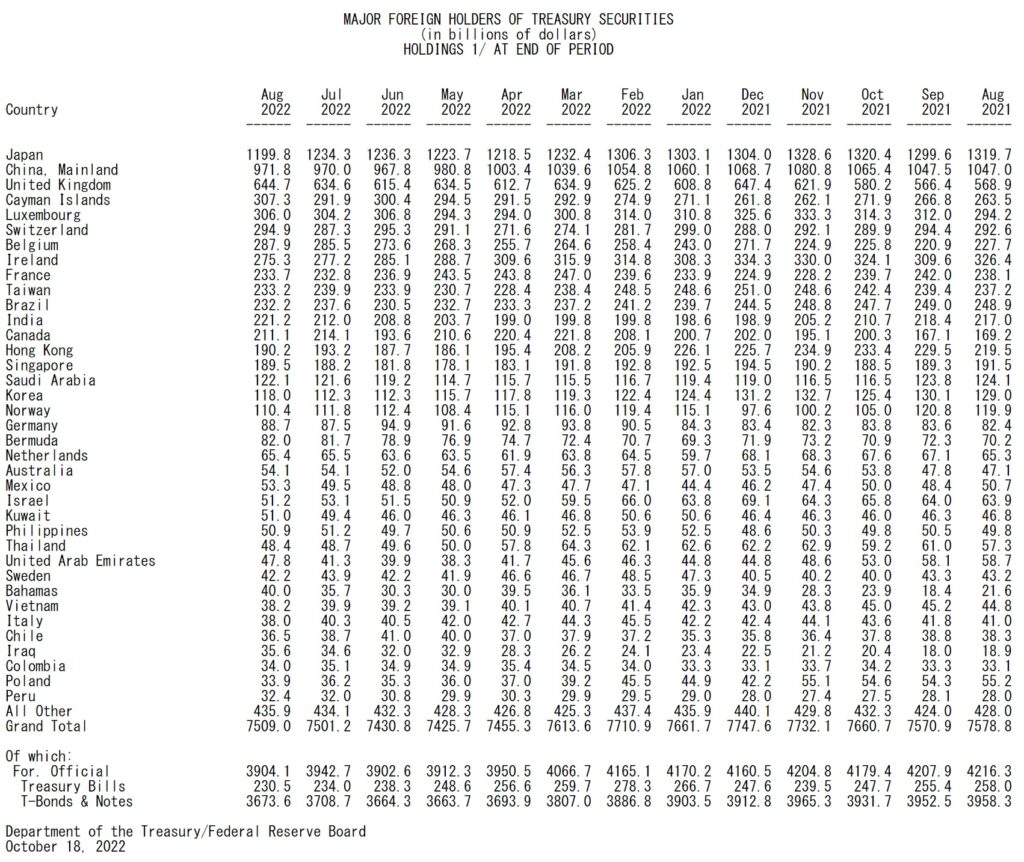

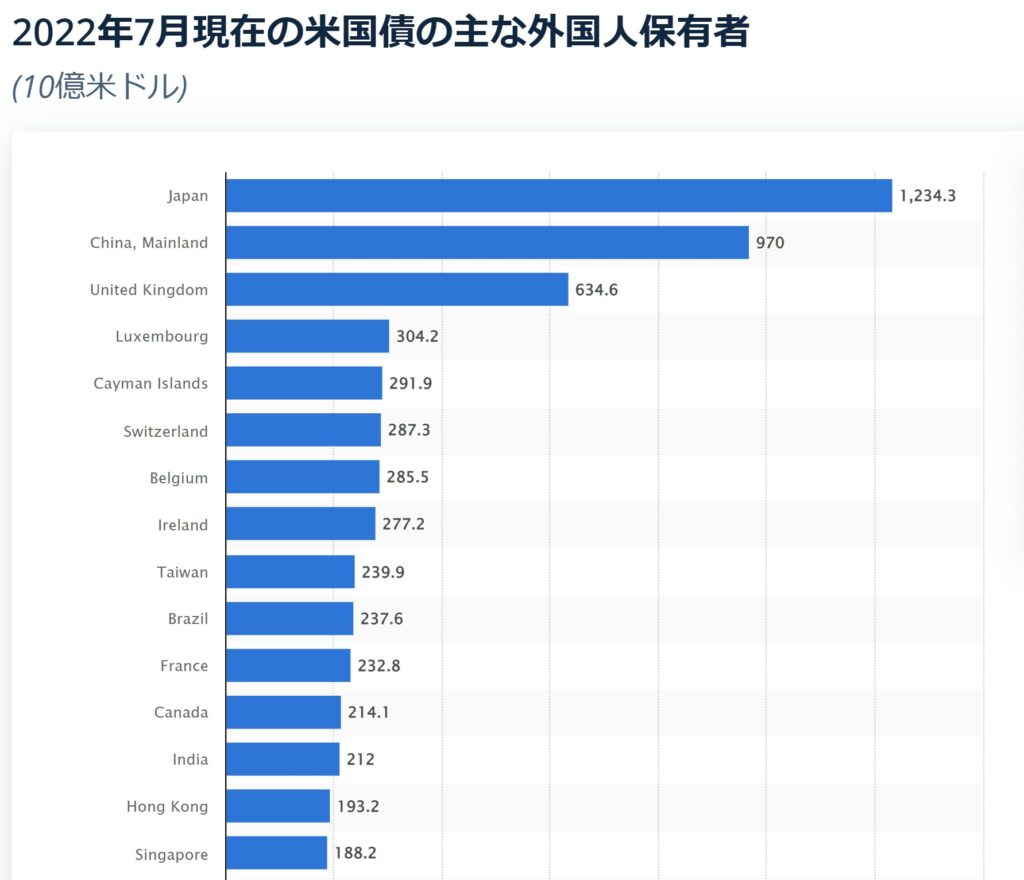

因みに、下記に米国債に限った国別の保有額の最新情報(FRBが10月18日に発表したもの)の原本をお見せする。日本は米国債の世界最大の保有国であり、その規模は1兆1998億ドルに及ぶ。ドル円を150円として円に換算すると約180兆円にも及ぶ。仮に12兆円の売り越し分が全て米国債だったとして、僅かに6.7%程度のポジション調整に過ぎない。微調整の範囲でしかない。

記事を読み進むと見えてくるのは、要は機関投資家が非円建ての外国債券(外国債券の中にはユーロ円建ても含まれる)の高金利獲得を目論んだ「外債保有(円ヘッジ済み)」を巻き戻しているということに過ぎない。だが運用現場の人間から言わせれば「短期金利格差が拡がればヘッジコストの上昇で外債投資の意味がなくなるどころか、寧ろ損失が拡大するだろう」というのは自明の理。「相変わらず下手糞な運用をしているなあ」と思うだけだ。恐らく、どこも目論見が外れて損切りしている。

ご承知の通り、短期金利のみならず、中長期の金利水準まで低金利に押さえ込んで景気回復、もしくは景気の現行レベルを維持しようと頑張る日本(日銀のイールドカーブ操作)に対して、インフレの風任せで利上げに走る諸外国との間では金利差は拡大の一途だ。米国債との比較で言えば、足許の10年債金利同士の比較でも4%もある。

ただ多くの投資家は「為替が大幅に円安だから、ここから外貨建て投資をしても円高リスクがある」と及び腰になる。それは暗に頭の中に「1ドル150円は行き過ぎた円安なので、遠からず円高に戻るはずだ」という相場観を持っていることに他ならない。そこで、外貨建て債券の高利回りを為替リスクなしエンジョイしたいと考えたのが「ヘッジ付き外債」というスタイルだ。

では、外貨の為替リスクヘッジというのはどう行うかと言えば。それは為替の売りの先渡し契約を結ぶことだ。保有する外貨建て資産の時価相当額の同一通貨を売りヘッジしておけば、円高になろうが、円安になろうが為替水準は気にすることは無いと考えられるからだ。だがここには落とし穴があり、為替の先渡し契約の金額計算は、両国の金利差を使う。その結果、為替をフルヘッジした場合、如何に高金利の外貨建て債券と言えども、円金利相当の利回りしか得られない。これを「金利裁定」と呼ぶ。

一般的に金利は短期間のものよりも長期間のものの方が高いので、絶対値が低い短期金利の金利差の方が小さくなる。だからヘッジ付き外債という考え方の為替ヘッジの基本は1か月から3か月程度の短い期間の短期ヘッジのローリングを繰り返すことになる。すなわち、当該債券の満期までの期間を一度にフルヘッジはしていないので、ヘッジ付き外債と言えども、為替リスクを完全に満期まで排除出来たとは言えない。ところが、短期金利も近時の利上げトレンドの中で多くの国々で上昇しているので、短期金利と言えども金利差もその絶対値も拡大している。短期金利の金利差を通常は「ヘッジコスト」と捉えているが、このヘッジコストが上昇する(金利差拡大)が続けば、ヘッジ付き外債の保有は何の意味もなくなるので、それを解消しているだけに過ぎないというのが、前掲の新聞記事が伝えている「事実」で、それ以上でもそれ以下でもない。そしてそうした運用をする日本の生損保、銀行、年金、農林系金融機関など機関投資家の全資金規模から見たら、12兆円など正に「はした金」に過ぎない。因みに21年度末の日本生命単体一社での有価証券保有額だけでも73兆円を超えるのだから。

円安で日本の国富は増えていることを忘れずに

前掲したFRB発表の日本の米国債金額一覧が教えてくれることは数多い。まず第一に日本は米国の最大の債券保有者、つまり債権者だということ。既に中国のそれを大きく上回っている。因みに、チャートの方がビジュアルに分かり易いので、下記に参考資料として掲載する。

実は第2位の中国よりも断トツで多く、第3位の英国と比較すると2倍にもなる大債権者だということが分かる。他の欧米諸国など、足許にも及ばない。

そして実はもっと大事なことをこの表やチャートは教えてくれている。それは日本が保有する米国債は約1兆2000億ドルだが、これらが日本に約42兆円もの為替評価益を齎しているということ。何故なら昨年末のドル円は115.11円。現在のドル円相場からすれば約35円の円安となる。1兆2千億ドル分の米国債は金利だけでなく。それだけの為替差益も齎してくれているということだ。これは2022年度予算の国の一般会計歳出、つまり国家予算が過去最大となった107.6兆円の約40%に相当する。日本のGDP約550兆円と比較するならば、その約8%弱に相当する金額となる。

なぜ円安なのに日本は利上げをすることが出来ないのか、すべきではないのかという本質的な議論(労働世帯が絶対的に債務の方が多いこと)をすることと同様、こうしたポジティブな情報も本来はメディア等がきちんと適切に伝えるべきだと常々思う。円安は決して悪い面だけの話ではないのだ。米国市場で高く評価されている米国トヨタのSUVトラック、もし同じ値段で売れたら、それだけ売り上げも膨らんで計上される。かつてデトロイトのビッグ3が日本に腹を立てて散々ロビー活動をしたのは「円安メリットを生かして、高品質の車を安価で輸出してくるから、米国車が負けるのだ」というロジック。

逆に、90円を超えて円高になった時(1995年頃)、当時通産大臣を務めていたその後に首相にも就任した橋本龍太郎氏が、ホワイトハウスに赴いて土下座し、「円高を止めてください」と頭を下げたという風説さえある。

そうした意味では、バイデン大統領が「強いドルを容認する」という発言は、ある意味では「慈雨の雨」なのだ。かつてルービン元財務長官が「強いドルは国益に適う」と言った時、また続く財務長官に同様に発言して貰いたいと日本が望んだ時、日本がどういう状況だったかを思い出してみるべきだろう。決して円安が「暗黒面」だけでは無いということが思い返される筈だ。

右肩上がりのビジネス・トレンド

AAの決算後の動きが秀逸

アルコア社(Alcoa Inc.)(ティッカー:AA)はアルミニウム、アルミニウム製品およびアルミナの世界的なメーカーである。社名の由来は「Aluminum Company of America」の頭文字を取ったもの。このアルコアが19日に発表した第 3 四半期決算は見た目は驚きの内容だった。それは7 億 4,600 万ドルまたは 1 株あたり 4.17 ドルの純損失であり、年間のアルミナとボーキサイトの出荷予測も引き下げた内容だったからだ。同社は前年同期は3 億 9,700 万ドルの利益、 1 株あたり 1.76 ドルだった。ただこれには主に年金措置に関連する 6 億 5,200 万ドルのリストラ費用が含まれている。

ただ四半期収益としても1 年前の 31 億 1,000 万ドルから 8% 減少して 28 億 5000 万ドルとなり、主としてアルミナの平均実現第三者価格が 16% 下落し、アルミニウムの平均実現第三者価格が17%下落したためとした。一方で総コストと経費は、前年同期の 26 億 1000 万ドルから 35 億 8000 万ドルに増加している。

ご存じの通り、アルミ精錬には莫大なエネルギー、それも電気が必要なことはご承知の通りだが、CEOのロイ・ハーヴェイ氏によれば「ロシアのウクライナに対する戦争は、不確実性と重大なエネルギー危機を引き起こしました。これは世界的に影響を及ぼしますが、ヨーロッパで最も深刻に見られます。この状況は、信頼性が高く手頃な価格のエネルギーを必要とする世界のアルミニウム産業にも劇的な波及効果をもたらしています。当社はスポット エネルギー コストへの全体的なエクスポージャーを限定していますが、ヨーロッパのエネルギー市場のボラティリティに起因して、ヨーロッパの 2 つの工場が当四半期に大きな損失を被りました。」ということだった。そこで同社は「ノルウェー南部にあるリスタ工場の年間生産能力 94,000 トンの 3 分の 1 を削減、更にスペインのサン シプリアン アルミナ製油所では天然ガスのコストが法外に高いので生産能力を 50% に減らした」という。

ただそれらの一方で「ブラジルのアルマー製錬所の完全な再稼働と、オーストラリアのポートランド アルミニウム合弁会社の小規模な生産能力の再稼働が引き続き進展しました。これらのサイトについては、競争力のある中長期のエネルギー契約を結んでいます。また、アルマーの電力は完全に再生可能であり、オーストラリアの製錬所の再生可能エネルギーの割合を高めるために取り組んでいます。」などときっちりとした対応策も説明した。そして最後に「アルミニウムの長期的なファンダメンタルズについては引き続き強気です。業界は確かに短期的には課題を抱えていますが、エネルギー不足と脱炭素化の目標がアルミニウム業界のファンダメンタルズにプラスの影響を与えることが期待されているため、当社の商品の未来は明るいと引き続き信じています」とCEOコメントを結んだ。

これに対してゴールドマン・サックスのアナリストは、格付けは引き続き買いであり、同社のコンビクション・リストに載せていることを強調し、現在の魅力的なバリュエーションから「特に長期的なアルミニウム需要の長期的な成長ストーリーに前向きな見方を維持している投資家にとって」は極めて魅力的だと発表した。

またバンク・オブ・アメリカのアナリストも引き続き買いを維持することを強調し「我々のアルミニウム価格の建設的な見通しを考えると、現在のアルミニウム価格は、中国 および 残りの世界の製錬所の現金コストを 25%/50% 下回っている」とした。つまり安過ぎると言わんがばかりだ。ただ当然悲観論者はいるもので、代表的なところで、モルガン・スタンレーのアナリストは「アルミニウムとアルミナの価格が現在のスポットレベルに近いままであれば、第4四半期の見積もりに重大なマイナス影響がある」とし、BMO Capital なども、基礎となる価格が改善されない場合、「アルコアの収益性の悪化は依然として過小評価されており、暗黙のバリュエーションは アルコア 株がさらに下落圧力を受けるリスクがあることを示唆している」と悲観的なままだ。

しかし、それでも株価は大きく反発した。

まとめ

前述のアルコア社の決算ではないが、市場はかなりな悲観論を織り込んでおり、そして何かそれを論破出来る根拠があれば、やはり上昇したいと思っているように思われる。

アルミ精錬が猛烈な「電力eater(消費家)」であることは有名な話であり、電力価格の高騰が製造コストの大幅な上昇に結び付くことは誰の目にも明らかだ。だからこそ株価はアルミそのものの将来性とコスト上昇の双方を織り込んでここまで推移してきた。そして決算を確認して、時間外では急落したものの、それを「幻」価格として反騰した。これが今のマーケットセンチメントなのだ。

また、これは日本も米国も同じことだが、SNSなどの発展が、全く今までとは違った市場関連情報の視聴者とそれに反応する投資家層を築き上げたと言えるだろう。そこには正しい情報もあるが、一面でかなり「ポピュリズム」的なところがあり、またCovid-19の時に明らかになった情報伝達速度の速さとその内容的な面での裏取りの甘さが時々あることも否定出来ない。

余談ではあるが、今でも日本では「マスク着用」が常識であり、マスクを着けていないと街頭を歩くことさえ、室外なのに睨まれるが、欧米では「マスク着用」している方が「あいつ感染しているの?」という目で睨まれる。それは昔から、インフルエンザの予防注射に積極的(私も毎年接種してきたタイプですが・・・)で、罹患すると直ぐにかかりつけ医に飛び込んで「タミフル」や「リレンザ」の処方を受ける日本人と、タイレノールの「Flu」などを飲んで、基本的には自宅で安静にして自力で治す欧米人(バークレイズの上司達とよくこの話題で笑ったものです)との感覚の違いでもあり、またそれはとても優れた国民皆保険制度を有する日本と、高額な医療費を負担出来ない限り医者にはかかれない欧米との違いが根っこにはある。

世界中がSNSの飛び交う情報に振り回される新しい時代に突入している。その一方で、旧来のメディアの情報に依存する層(主としてITリテラシーが低い高齢者層)も引き続き厳然と存在し、高齢者層ほど資金力のある個人投資家層を築いている。情報の二極化だ。

SNSに情報の支配権を奪われた既存メディアの情報が変質して来ていることは火を見るよりも明らかだ。前述の新聞記事の内容もその一例だが、何より情報内容が視聴者層におもねるようになった。典型的なものが、近時話題のテレビ朝日のモーニングショーに関わるものだろう。取材に基づくものでも、その裏を取ったものでもない、単なる「コメンテーター役の社員」の個人的主観が、報道機関という「公器」にのった「言の葉」としてブロードキャスティング、つまりばら撒かれてしまった。報道機関の「言の葉」ならば、その内容に疑義があるとも思わずに自然と刷り込まれてしまうのは、そもそも先人達が築き上げた「信用」があるからだ。

それは近時話題になった仕組債の取り扱いについても同様だろう。銀行がその築き上げたブランド力、信用力を利用して適当な説明で仕組債を高齢の個人投資家層に販売しまくり収益を挙げる傍らで、大きな損失を被った人たちが「話が違う」とクレームの声を上げた。金融庁も販売の仕方に問題ありとして監視を強めると、早々にメガバンクから「取り扱い中止」を決めて「知らぬ顔の半兵衛」を上層部は決め込んだ。これも根っこは一緒だ。

世界経済の苦しめている大きな問題のひとつ、それも殆ど主題でもあるが、ロシアのウクライナ侵攻さえ無ければ、世の中はだいぶ違った方向へ進んでいただろう。ただ恐ろしいのは、この先の展開については誰にも分らないということだ。プーチン大統領が核のボタンを押すのか押さないのか、本人以外にはわからない。市場の恐怖はそこにある。

だが一方で、だいぶ抵抗勢力も出てきたとは言いつつも、西側諸国からの非難をよそに、ロシア国内の大勢はプーチン大統領支持だ。国民は報じられている情報を疑うすべを持たないのか、或いはそれを素で信じられるのか。それは日米開戦を「日本の勝利」を信じていた当時のこの国と変わらない。

ただ普通に常識的に考えれば、最終的には正しい道理が通るように世の中は修正されていく。ただ徒に世間の振り回されているセンチメントに同乗して自らも振り回されることが、投資の世界では一番の失敗を招く。今はやはり「悲観が過度に織り込まれている」という状況だ。

そのひとつ。なぜ本来為替円安メリットがある筈の日本企業の株価がそれを織り込まないのか、ということをいつも不思議に思っている。

My favorite Companies List(株主となって所有したい企業のリスト)

※トヨタ自動車(7203)をリストに加えることと致します。ただまだ準備が整っておりませんので、リストへの組入れは後刻行うようにさせて頂きます(10/16)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。