人智は決して万能ではないことを知るべし

混乱している市場参加者は多いだろう

先週の各市場の動きは下記の通り。日本市場は前週の下げを取り戻した程度だが、米国株式市場はNYダウがこの2週間で10%以上の値上がりとなり、決算発表でお騒がせネタをばら撒いたビッグテックに右往左往しながらも、ナスダックでさえ2.24%+5.22%=7.46%の上昇となった。表には記載していないが、フィラデルフィア半導体指数ことSOX指数もこの2週間で12.55%もの上昇になっている。その意味では一番上昇したのは半導体関連株指数と言うことになる。しかし、この一週間は決して平穏なニュースフローでは無かった。

ポジティブな材料としては、お騒がせの英国元首相のトラス氏の辞任のあと、早くも24日にスナク元財務相(42)が無投票当選を果たし、まずは新首相が英国の混乱を納めると思わせてくれたことだ。なぜ英国の首相人事や、その経済政策に米国市場が敏感に反応するのかということについては、残念ながら日本は勘が鈍い。英国バークレイズで勤務した経験から非常によく感じるのだが、世界情勢、取り分け欧州系の話題に関しては、日本は本当に情報が足りてない。ありていに言えば、浅はかとも言える。

マクロに関しての混乱は、25日に米民間調査機関のコンファレンスボードが発表した10月の米消費者信頼感指数が市場予想より大幅に下げ、3カ月ぶり低水準となったことから始まった。具体的には今後6カ月の見通しを反映する期待指数は78.1に低下、現況指数も下げて138.9と、2021年4月以来の低水準を記録した。

にもかかわらず、週末に発表された9月の米個人消費支出(PCE)コア価格指数では前年同月比で伸びが加速し、個人消費支出は引き続き堅調に増加していることを示された。これは来週のFOMCに向けては、タカ派にとってポジティブな話(利上げ加速)であり、ネガティブな話と両論併記という感じになってしまった。

また先週はグーグルでお馴染みのアルファベット(GOOG)、マイクロソフト(MSFT)、旧Facebookのメタプラットフォームズ(META)、アップル(AAPL)、アマゾンドットコム(AMZN)、更にはインテル(INTC)など主力の大型ハイテク株の決算発表があり、市場の即時の決算評価は順に、×、×、×、△、×、×という状況だった。ただその後の株価反応はこの通りにはなっていない。

つまり、好材料、悪材料が混在して数多く並べたてられたのが先週の米国株式市場だ。そして米国株式市場の結果は前述の通り、大幅上昇ということとなった。取り分け、週末の大幅上昇については戸惑っている市場関係者も多いだろうと思う。

市場コンセンサスに対する勝ち負けは正しい投資判断か

このところの市場動向に大きく影響を与えているのは「市場予想に対する勝ち負け」だ。マクロデータに関しても、企業決算のようなミクロの話にしても、市場は「コンセンサスよりも良ければ〇」であり、「コンセンサスよりも悪ければ×」という非常に安易な脊髄反射のような反応を示している。かねてよりマクロデータに関しては「市場コンセンサスなんて当たった例(ためし)がない。エコノミストなんていい加減な奴らだからなぁ」というのが私の本音だったが、最近では個別企業の分析をするアナリストの予想や解釈も碌なものではないと思っている。

ただ残念なことながら、市場は「市場コンセンサスに対する勝ち負け」で一旦は大きく上下に動きいてしまう。だからこそ、正しく冷静に、常識的に考えたもの、決して「それらしい数値をでっち上げる」必要などなく、世の中の動きを俯瞰して得られる答えに従えば良いのだと思う。決して人智は万能ではなく、市場に対してのスタンスが傲慢になった途端、どこかで天誅が下る。恐らくこれが今号の最大のメッセージになると思う。

金利の動きを確認しておこう

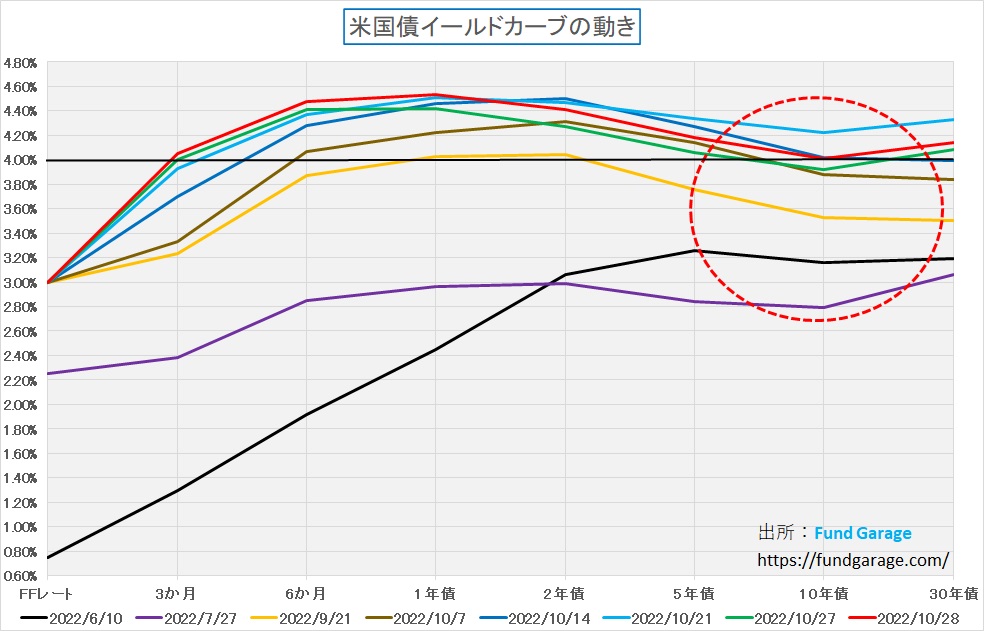

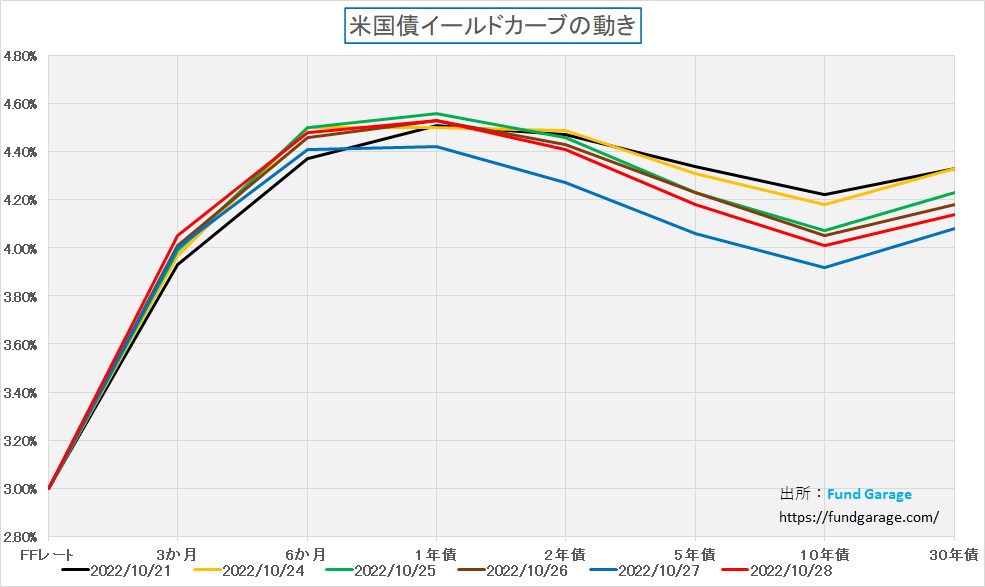

今週の米国債券市場の動きは非常に示唆に富むものだった。やはり金利水準3%と6%の中間点となる4.5%のところには大きな壁があるらしい。目下のところ、そこを大きく超えていける程のリライアブルなデータ(利上げをしても景気はリセッションに陥らない)は得られないようであり、市場金利はその手前で足踏み状態となった。10年債金利に関して言えば、木曜日には一旦3%台(赤線)にまで下げている。ただ期間の短い金利は週末現在が一番高いところへと上昇してきている。これは来週のFOMCで0.75%の利上げがあることを織込みにいっただけのことだろう。

先週一週間だけのイールドカーブの動きはこうなる。チャート下部の凡例をみながら、時系列に前週末10月21日からの毎日の動きを見て欲しいのだが、10年債金利は何を材料と捉えていたのか、木曜日まで毎日順調に低下している。そして週末に発表になったPCE(前述)の結果をみて、ギリギリ4.01%に小戻しして終わっているのがわかる。

債券市場が織り込みに行ったものは、GAFAMの決算から見えてくるマクロ動向だろう。最近の株式市場は、本来は株価が景気の先行指標であるということを忘れたのか、1,2カ月前のマクロ統計を振り返るようにしてみて、バックミラーをみてクルマの運転するかの如くに方向性を決める。当然、「市場コンセンサスに対する勝ち負け」というのを重視しながらだ。

だが企業決算に対して市場が実際に注目するのは、終わった期(今なら7‐9月期)の実績(バックミラーに見える情報)ではなく、企業経営者がリアルに社会を見ながら、その景気実感から予想する今期や来期の未来予想、すなわち先行指標らしい将来のこと、前を見て運転する姿勢から見えてくるものを踏まえた考えだ。ましてやGAFAM(残念ながらFことMETAは時価総額が減ってしまい第10位←それでもこの位置)のように、とてつもなく大きな時価総額の企業の前に見えているものは、それこそ全米だけの話では無く、ほぼ西側全世界の先々の見通しだ。GAFAMの決算が悪いということ、若しくは力強いガイダンスやアウトルックが出てこないということは、それらが先々をWarningしているということであり、それを債券市場は素直に織り込んでいるのだろう。

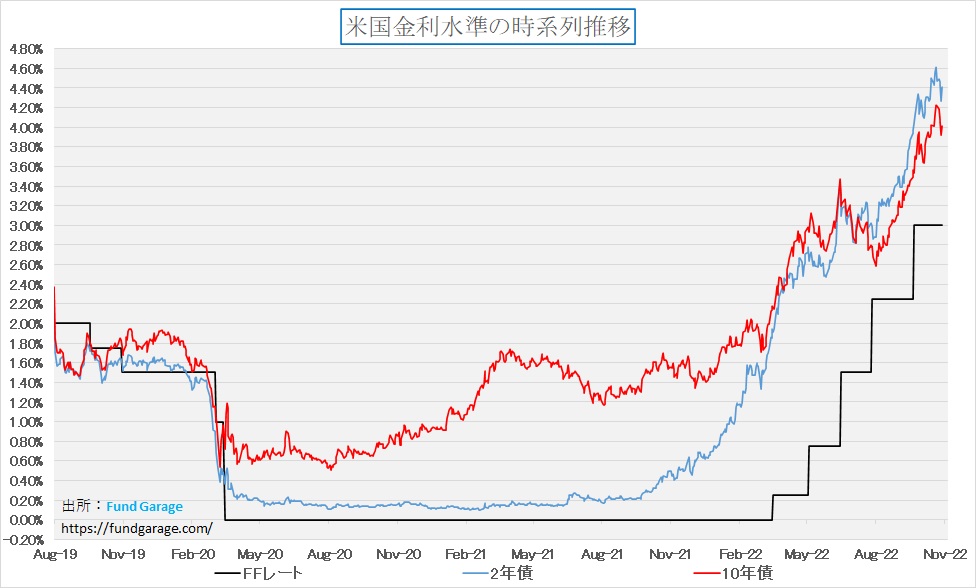

このチャートが示す通り、政策金利動向を最も反映させると言われる2年債金利、そして株式市場にとって市場金利動向のメルクマールとなる10年債金利、どちらも頭打ち後に反転下落してきているのは明白だ。他のタームの金利と混ぜてしまうと混雑していて分かり難いので、敢えてこの二つにして置いた。

流石にショート筋は買い戻し始めている

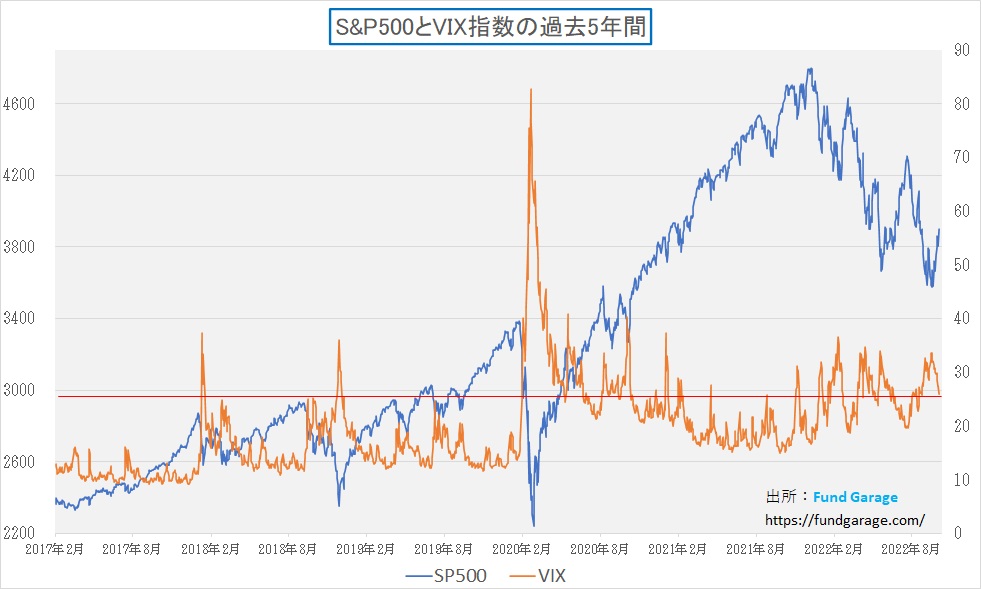

売る人、ショートポジションを狙う人、が新たに出てこなくなれば、株価は下がらなくなる。オプションを買い漁ってヘッジを完了させてしまえば、そのオプションのマーケットメーカーを含めて、新規に売りやショート(基本的に同じ意味)を仕掛けてくる人は居なくなる。またショートのポジションを作るのは基本的にコスト(株を借りてくる金利相当分)が掛かるので、長くは続けていたくない。だからこそ、思ったように市場が下落して利益が稼げないと、徐々に痺れを切らして買い戻してくる。それを如実に表しているのが、お馴染みのS&P500とVIX指数のチャートだ。

ただ先週末のVIX指数は26まで大きく低下したので、慌てた買戻しニーズは一旦目先は落ち着くだろう。ただこうしたことで売買を執行する投資資金は、どちらかと言えば投機的な資金であって、ロングターム・インベスターではない。ロングターム・インベスターはこうした市場の変調を見極めながら、バリュエーションを見つつ、やがて入ってくる筈。

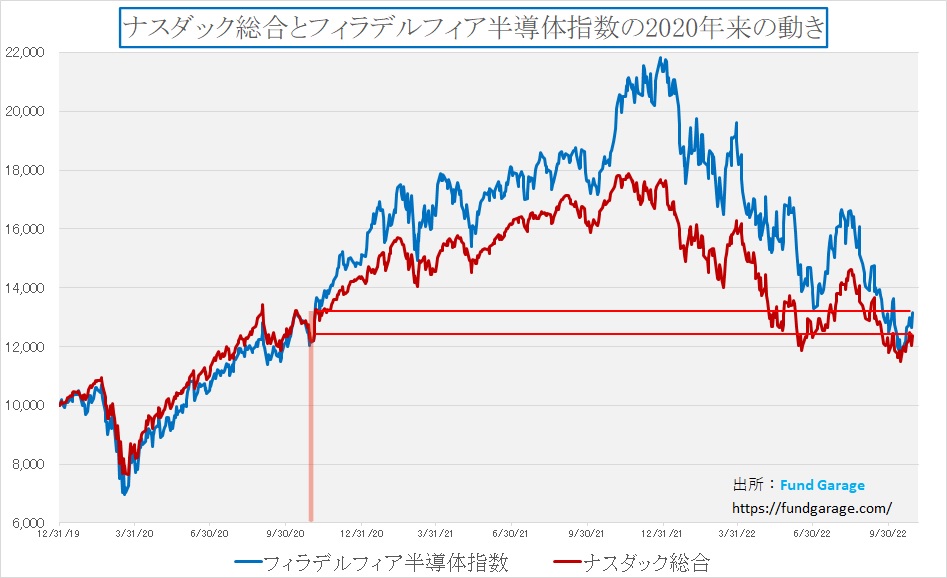

2020年10月前後からのやり直し

まずは下のチャートを見て頂いて、考えてみて頂こう。お馴染みのナスダック総合とフィラデルフィア半導体指数の2020年年初来の動きを示したものだ。

面白いことに、単なる偶然なのかも知れないが、ナスダック総合もフィラデルフィア半導体指数も、ちょうど2年前の10月30日前後の水準にまで回帰した。その後はロビンフッド・アプリを使って支援金を手にした個人投資家が、面白おかしく「ミーム株」などを買ったり売ったりして稼いだ時期があったのだが、強いて言うならそれが「バブル」だったのだろう。

だがご実感頂いている通り、その後世界は大きく変わった。地政学リスクの話を除き、前向きな点だけ先ず捉えて行けば、多くの企業でリモート・ワークが充実した。そして何よりこの2年間で、AIやそれを取り巻く環境、半導体製造技術、5Gなどの通信技術は大きく進歩した。だがそれでも、今でも誰の目にも明らかな通り、まだまだ道半ば、いや始まったばかりである。

端的な例を挙げれば、クルマは未だに地球温暖化ガスを撒き散らしながら「人間」が運転している。未だに、ビデオ会議をする時、英語が喋れない人は基本的に海外とのやり取りには困っている。そして何より、ESGだSDGsだと言いながら、天然ガスをロシアが抑えた途端、火力発電所のみならず、原子力発電所の再稼働が各国で始まっている。

ただこれらの問題は、徐々に全て解決されていく筈であり、将来、「令和の人達は自分でクルマを運転していたんだ」とか、「令和の人達はガソリンを入れたり、充電したりしないとクルマに乗れなかったんだ」という時代も遠からずやってくる。ならば2年前に遡ってしまった株価が反転しながら揉み合っているのは正当な動きだろう。この2年間のポジティブな変化を株価は本来織込んでも良い筈だからだ。

右肩上がりのビジネス・トレンド

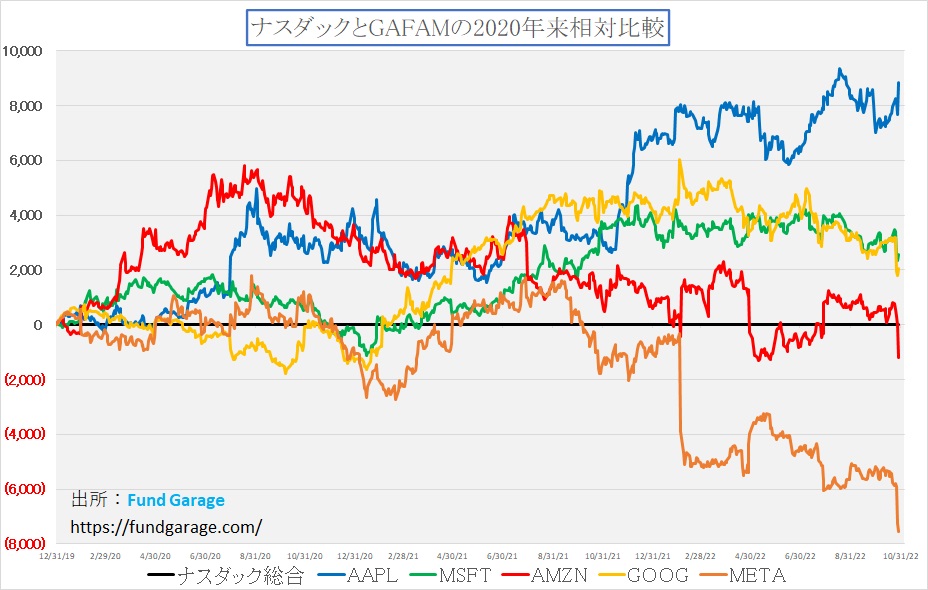

GAFAMの動きが示唆するもの

まずは下記のチャートを見て頂こう。GAFAM5銘柄のナスダック総合に対するパフォーマンス比較のチャートだ。見事なまでにアップル(AAPL)を除く4銘柄は足許決算発表後に大きく売り込まれた。

さて、ここで考えてみて頂きたい。もし暮らしの中からGAFAMが無くなったらどうなるかということを。アマゾンドットコムが無くなり、マイクロソフトが無くなり、グーグルが無くなり、Facebookがなくなり、そしてアップルが無くなった状態だ。その答えは「有り得ない」、言い換えるならば「石器時代に戻ったようになる」ということだと思う。

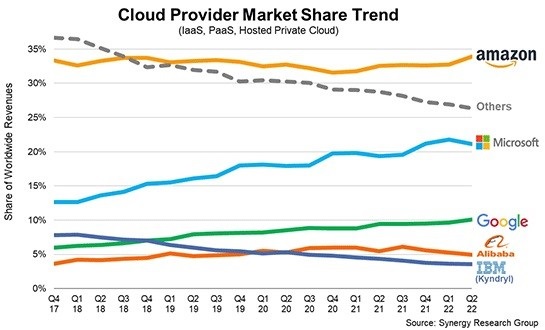

おそらく、ネット通販が無くなるのは困るとか、FacebookやInstagramが使えなくなるのは困るという次元以上にもっと困ることがある。それを端的に表したチャートがこれだ。これは世界のクラウドサービスのマーケットシェアを表している。2022Q2現在、アマゾンのAWSが31%、マイクロソフトのAzureが24%、アルファベットのGoogle Cloudが8%となり、この3社で市場の2/3を支配する寡占状態、取り分けAWSのそれは圧倒的とも言える。これらがもし無くなると、世界中のITシステム、すなわち金融サービス、通信サービス、行政サービス、公共インフラの管理コントロールなどが止まる。

Googleが無くなると、いきなり辞書、地図などアナログな知財を購入する必要が生じる。当然、マイクロソフトのTeamsが無くなればリモート・ワークは夢と消え、officeソフトが無くなれば、全員出社して手書きで表をまとめ、企画書を書くことになる。現代人の生活には、圧倒的なシェアでGAFAMの商品やサービスは、見えるところ、見えないところで浸透しているということだ。

逆に言えば、GAFAMの経営状態、決算状態こそ、世界経済の景気実態を示していると言っても過言ではないだろう。今やテレビなどのブロードキャスティングに頼る世代のマジョリティは高齢者層であり、所謂現役世代はYouTubeやSNSに割いて過ごしている時間の方が圧倒的に多い。だからこそ、ターゲット・マーケティングも行えるそれら媒体こそ、企業にとって最適な広告媒体となったのだ。景気が悪くなれば、最初にカットされるのが広告宣伝費。それを肌身に感じているのがYouTubeを運営するアルファベットであり、Facebookなどを運営するメタプラットフォームズだろう。

だから私にはこれらが「無くなる」とは決して思えない。「バリュエーションの修正」という言い方、最近では「マルチプルの低下」みたいな言い方をする人もいるが、どちらも同じ意味であり、その低下は充分に既に数種のチャートでお見せしたように完了していると言える。

アマゾンドットコムの決算に思う

アマゾンドットコム(AMZN)の決算については、各メディアがこぞって得意のキャッチーな見出しを並びたてた。日経新聞のそれは「Amazon営業益5割減 年末商戦の予想弱く、株20%急落」であり、Bloombergは「アマゾン10-12月売上高見通し、市場予想下回る-株価急落」とあり、ロイターは「アマゾン、年末商戦控え欧州市場の弱さ鮮明に 物流費高などで」と表現し、WSJ誌は「アマゾン、7-9月期は黒字確保 株価は時間外で急落」とあった。恐らく、これらの活字、そしてそれを目にした人の口伝えを耳にした人たちは「アマゾンドットコム(AMZN)の成長も終わったな」と単純にネガティブ思考になっただろうと思う。

ただ私は決算説明会を聞き、資料を読んだ上で、少なくとも時間外取引の一瞬をとらえて「株20%急落」などと報じたメディアは「馬鹿か」と思う。昔は「○○に刃物」と言ったが、今では「記者にペン」かも知れないと思う程だ。実際には決算発表を受けた本市場の終値は前日比△6.8%で終わっている。ただ△6.8%でさえも、個人的には売られ過ぎだと思った。何故なら、やはり決算説明でCFOのリアルコメント聞き、アナリスト達との質疑応答のやりとりを直接聞けば、アマゾンに何が起きているのか現状を納得出来たし、決して悪い内容(数値はベストでは無いが)ものでは無いと思えたからだ。

それは創業者ジェフベソズが綿々と培ってきた企業文化そのものの発露であり、だからこそ、この会社は昔から「株主になりたい企業」のリストの最初に入るひとつなのだ。今もやはり「カスタマーエクスペリエンス」を最重要視し、ウォール街の短期的な四半期決算毎の右往左往など「屁とも気にしない」ところがある小気味良ささえ感じる程だ。企業にとってのステークホルダーとは何か、それは決して四半期決算の僅かな誤差で売ったり、買ったりする「似非株主」では無いのだ。顧客が大事なのだ。

アマゾンがCovid-19のパンデミック以降に手を打ってきたことを思い出して欲しい。それは「Stay at home」やロックダウンを強いられ、外出出来ない人々の為にも、品揃えを確保し、遅配を出来るだけなくし、プライム会員のメリットを享受して貰うための諸施策だった。物流センターを増設し、自社物流網を拡充し、社員の健康上の安全は確保しながらも自宅待機になった人の分をもカバーする「オーバー・ヘッドカウント」の雇用、その為には全米の人件費高騰の現況とも言われる賃金アップ(時給20ドルなど)を実施してまで対応した。大きな代償をまずその時点で払っている。そして今、その余剰分の適正化にアマゾンは決算数値を痛めながら次なる代償を払っている。それはCFOが自ら前回決算の時にもコメントしたことだ。

それでも、10月にビッグイベント(初めての10月のPrime Day)を行った。Prime Dayは売上は立つが、実は利益は減る。それは大量に在庫を抱え、その窮屈な中でオペレーションを全て回すので、よりコスト高・利幅減少になるからだ。それでも年末商戦前に、インフレで価格転嫁が進む前にホリデーシーズンの前哨戦として彼らは行った。だから利潤は薄いらしいが、それでも「カスタマーエクスペリエンス向上に役立った」と自己評価している。綺麗ごとのESGやSDGsではない、本当の「顧客第一主義」がここにあるように思う。

また利益率が低下したと言われるAWS。さすがジェフベソズ氏の後継CEOはAWSの育ての親だけあり、よくクラウドビジネスを知っているようだ。AWSが行っていることは、顧客にとってより低コストのAWSサービスになるようにする提案でありサービスだ。高い料金プランのまま、顧客が自ら相談しなければ改善しないどこかの通信キャリアとは発想が根本からして違う。

AWSは既に社会の公器でもある以上、多くの企業には不可欠なもの。そのクラウドの最大のメリットは、データセンターを保持して高い固定費を負担するより、必要に応じた変動費にすることで企業側の経費を下げることだ。それを追求しようとしている。新しいクラウド用のCPUを開発し、それを顧客に提供するようにしているのもそのせいだ。新しいCPUとは、Graviton3 プロセッサといい、同等の インテル系のx86 ベースのインスタンスよりも 40% も優れたコスト パフォーマンスを実現するらしい。Graviton3 プロセッサはArm系アーキテクチャーだ。またストレージを低価格帯のオプションに案内もしている。当然、顧客の払いがコストカットで安くなれば、売上は減り、利益率は落ちる。それでも「カスタマーエクスペリエンス」の向上の為にこれらの施策を行っている。

それは所謂「損して得取れ」と同じ発想なのだ。目先で苦労しても「カスタマーエクスペリエンス」が素晴らしければ、顧客は逃げない。寧ろ徐々に取引を増やしてくるということを知っているのだ。だからこそ、四半期決算にギャーギャー騒ぐウォール街のアナリストをアマゾンの経営陣は嫌う。無配を貫くのも、高配当が株主還元として一番の良策とは思っていないからだ(私も同意)。

今回のアマゾンドットコム(AMZN)の決算とその説明は、正に創業以来のアマゾンらしさをある意味で示したものだと思う。だいたい既に全世界のe-commerceの覇者が、世界景気のスローダウンの影響と、ドル高の決算書上の悪影響を受けないと考える方が間違っているとも思う。マクロの現状とこの先を正確に読み当てていれば、当然、それらを織込んだ収益予想が市場コンセンサスになる筈だが、マクロ予想がいつものあの体たらくば、その先の企業収益の読みが当たるわけがない。ならばどうすれば良いのかと言えば、市場コンセンサスに対する勝ち負けで判断するような近視眼的な愚策を止めることだ。何より肝心なことは、数年先の同社がどうなっているかを期待する株主としての投資マインドだと思う。長期投資で「テンバガー」を狙うとは、正にそうした投資判断の仕方だと考えている。

まとめ

GAFAMの決算を含めて、もっと事細かに説明したいことは沢山あるが、別の視点の話をさせて頂く。実は米国のインフレ、少なくとも賃金インフレは間もなくFRBも納得する水準にまで低下する可能性が高いかも知れないという話題だ。

自分の不勉強を棚に上げて申し訳ないのだが、米国では日本人から見たら飛んでもない大盤振る舞いと思われる支援がCovid-19の対策として労働者に対して行われていたらしい。初めて具体的に耳にして、目から鱗が落ちるようだった。これではいくら「Now Hiring」と掲げても求人など出来るわけがない。ただその一方で、中間層以上のホワイトカラーは企業収益の悪化に伴い人減らしの憂き目にあい始めているのはご高配の通り。

米国のインフレの最大の理由は人件費の高騰だ。だからこそ、FRBは雇用統計を注視している。ガソリン価格などの燃料費上昇が主因ならば「景気を失速させてまでも」とパウエル議長も思い詰める必要も無い。そしてその人件費の高騰の主役は、所謂エッセンシャルワーカーのような人たちであり、また観光産業やインフラビジネスに関わるような人たちだ。決して「リモート・ワークで対応してください」と言われてすぐさま切り替えられるような職種の人達の話では無い。

実際に「Stay at home」やリモート・ワークの拡充で人々の移動や外出が激減した結果、レストラン業界、航空業界、ホテル産業などは火だるまとなった。全米最大のレンタカー会社であったHERTZなどは2020年の夏前にはチャプター11を申請し、事実上、一旦は破綻したほどだ。だがそれらを支えていた従業員達にも当然暮らしがある。米国は日本の航空会社のように、取引先に出向させてまで何とか雇用を維持するようなことはしない。だが解雇された従業員が運良く転職先を見つけられればいいが、多くはそう簡単にはいかない。なにせCovid-19のパンデミックだったのだから。

米国政府が行った施策は失業保険の給付の他に、プラスαで毎週600ドルの補助金を出すこと。月4週間ならばそれだけで2400ドルにもなり、元々の給与がそれより安い人でも貰えたそうだ。失業給付と併せて4000ドル(今なら日本円換算60万円ていど)が毎月働かなくても手に入る状況が作られた。

今のドル円相場で考えると4000ドルは前述のように約60万円にもなってしまうが、仮にかつての110円だったとしても毎月約44万円、年にすると528万円が労働者一人当たりに渡される計算だ。1ドルを150円で計算したら、月収60万円、年収720万円にもなる。だとしたら、さて、どの位の人たちが慌てて再就職をしたいと思うかだ。夫婦共働きの世帯ならば、優に世帯年収が1000万円を超える。そして元々はチップに依存する職種の人だったり、そう高給取りとは思えない空港の荷捌きに関わる人だったりしたらどうだろう。率直に言って、その支給が終わるまでは、のんびり給付金を貰いながら過ごすというのが大きな選択肢であることは間違いないだろう。実際、アメリカに行ってみると、テーブルやレジは物理的には空いているのに、担当者が居ないからクローズになっているところが山とある。つまり人手不足なのだ。ただこの施策、この9月に突然打ち切りになったそうだ。

だが、これまで貰ったキャッシュが手元にある。基本的に米国人気質は、ちまちまと貯蓄したり、将来のことを考えたりはしない。その証左がリボルビング払いの限度枠が埋まるのが国民性の国だ。そして、そうした給付金を受け取っている層は、そもそも株式投資などをする層でもなければ、年初来のナスダックの下落など関係ない層だ。寧ろ利上げで銀行預金の利息が増えるぐらいだ。ならば個人消費は落ちないだろう。今のアンバランスな状況のひとつはそこにあると思われる。ただこの施策、この9月に突然打ち切りになったそうだ。いつまでも自宅でのんべんだらりと過ごしているわけにはいかなくなるだろう。

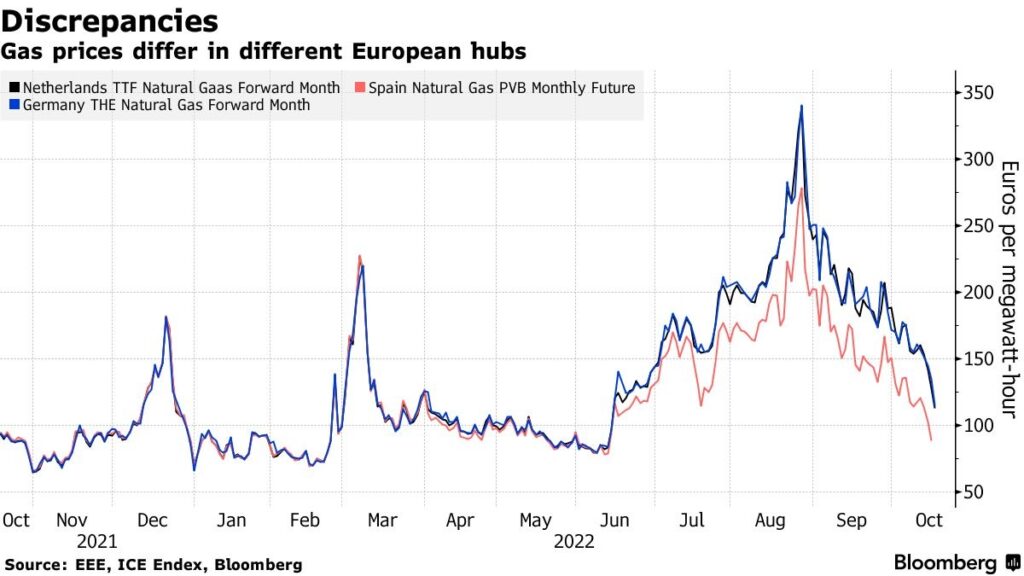

欧州は暖冬で天然ガス価格が下落

そしてもうひとつ、インフレの最大要因のひとつはウクライナ情勢に端を発した欧州のエネルギー・クライシスだ。天然ガスをロシアに依存していた欧州は、ロシアからパイプラインでの供給が無くなり、パニックのようになって冬前の天然ガス調達に急いだが、今年の冬は暖かく、現状ではだいぶ余裕が出てきているようだ。下記のチャートはオランダ、スペイン、そしてドイツの天然ガス価格の推移だが、8月の終わりから9月にかけての状況をピークに、既に約1/3にまで価格が下落している。

勿論ひとたび、暖冬のはずが厳寒な冬に変われば、この状況は一変するだろうが、少なくとも今現在は大騒ぎする状況ではなくなったようだ。こうしたことを背景に、欧州の利上げペースが落ちるようなことになれば、全体の印象もだいぶ変わってくるだろうと思われる。

ただそうした状況とは別に、プーチン大統領、覇権を一手に集めた習近平国家主席、そして元々独裁的な金正日氏が何を考え、次にどんなことをしでかすかは全く分からない。また当然のことながら、中東に平和が訪れているわけでもなく、単に日本にまで届くニュースフローが乏しいだけだ。これらのリスクだけは「今そこにある危機」でありつつも、どうにも評価・分析出来るものではなく、冷静に見守っておくしかない。

さて、いよいよ今週は1日と2日がFOMCとなり、利上げ幅とその後のパウエル議長の記者会見が注目される。日本はとても利上げなど出来る状況ではないのは予てより申し上げている通り。安易な、左傾化したメディアが好むポピュリズムのような「利上げ催促」が波に乗らないことを願うばかり。日本は、いや日本人は、島国国家独特の特徴なのか、未だに「世界の中の日本」という感覚が薄いように思われてならない。かつて太平洋開戦に踏み出そうとする帝国陸軍をいさめた帝国海軍・山本五十六元帥は米国に暮らし、「外から見た日本」を冷静に適切に評価出来ていたのだと思う。

このコロナ禍で約3年近くがほぼほぼ鎖国状態で日本人は過ごしてしまった。欧米諸国が利上げしているんだから、日本だって利上げすれば良いじゃないかというのは、この国の現状を理解していない、かなりな暴言にも聞こえる。賃上げが無いのは、企業収益の問題と、単に終身雇用が基本発想のお国柄だからだ。レイオフや解雇が日常的に簡単に出来なければ、ましてや65歳までの定年延長が政府からの要請の時代なら、一度抱えて、賃上げしたら、そのまま抱え込むしかないのリスクを平然と取れる経営者は少ないと思う。今の景気状況で、安易に賃上げに与することは、経営者ならば恐ろしいだけだからだ。

My favorite Companies List(株主となって所有したい企業のリスト)

※トヨタ自動車(7203)をリストに加えることと致します。ただまだ準備が整っておりませんので、リストへの組入れは後刻行うようにさせて頂きます(10/16)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。