意図的にPBRを変えられると考える不思議

まずは総論

先週、日経平均株価はバブル後最高値を更新した。金曜日に「無料メルマガ」としてプレミアム会員の皆様には見慣れたフォーマットのチャートを5種、コメントや解説は付けずにお届けしたが、ご参考になっただろうか?前回のレポートからの流れもあるので、恐らく一種の「WARNING」の類と感づかれた方は多いとは思うが、日本株については「今は笑顔で、そして膨らむ評価益を楽しむまで」に留めて置くべきだと正直思っている。後述するが、今回の日経平均株価の上昇は「需給」で買われたという側面が非常に強いと考えざるを得ない。「ウォーレン・バフェットが日本株にポジティブなコメントをした」とか、取引所が「PBR1倍割れ対策を要請している」からなどという煽りのお囃子も聞こえなくはないが、徳島の阿波踊り歌の出だし「同じ阿呆あほなら踊らにゃ損々」と割り切って飛び込むのなら別として、私の論点から言えば「市場(の神様)はそんなに甘くは無い」というのが正直なところだ。

ただ切り口として、ポジティブな発想を作り易そうな点を挙げれば、それは広島でのG7だろう。日本の世論にも色々な立場や主義主張があるので、100%挙国一致とはいかないだろうが、安倍首相の時代にオバマ大統領が平和記念公園で献花された時に始まり、遂にG7首脳が平和記念資料館を視察し、被爆者の方と対話し、平和記念公園で献花された事実は意義深い。更に加えて欧州理事会の大統領と欧州委員会の委員長も列席したので、西側先進諸国が纏まって原爆の悲劇を体感したことになる。当地を訪ねたことがある方ならばお分かり頂けると思うが、そこには独特の風が吹いているというか、何か強く感じさせるものがあると、私自身はそう思ったから。その上、サプライズでウクライナのゼレンスキー大統領も来日するとなれば、このG7を仕切った日本のプレゼンスは世界中で当然高まるだろう。国民・市民レベルで考えれば、戦争のない平和な世界への願いはどこへ行っても共通の筈だ。実はサプライズとして演出されてはいるが、フランスの政府専用機で来日するあたりをみれば、ゼレンスキー大統領の来日には相当綿密な手配りがあった筈だ。それを成功させた日本政府も凄いと素直に思う。

一方、ロシア、中国、北朝鮮はこの広島での集いを快くは思っていない。早速、不平を漏らしているが、地球上のイニシアティブを北半球の西側に占有されることについては、彼ら以外にも不快感を抱く国はあるだろう。とは言え、今や中国をも凌ぐ人口大国となったインドも、モディ首相が招待客としてG7に来ている。勿論各国にそれぞれの思惑や狙いがあるとしても、それでも今回のG7が体現したメッセージには力がある。だからこそ、尚更、今後の地政学リスクの具現性については充分注意深くフォローする必要もある。

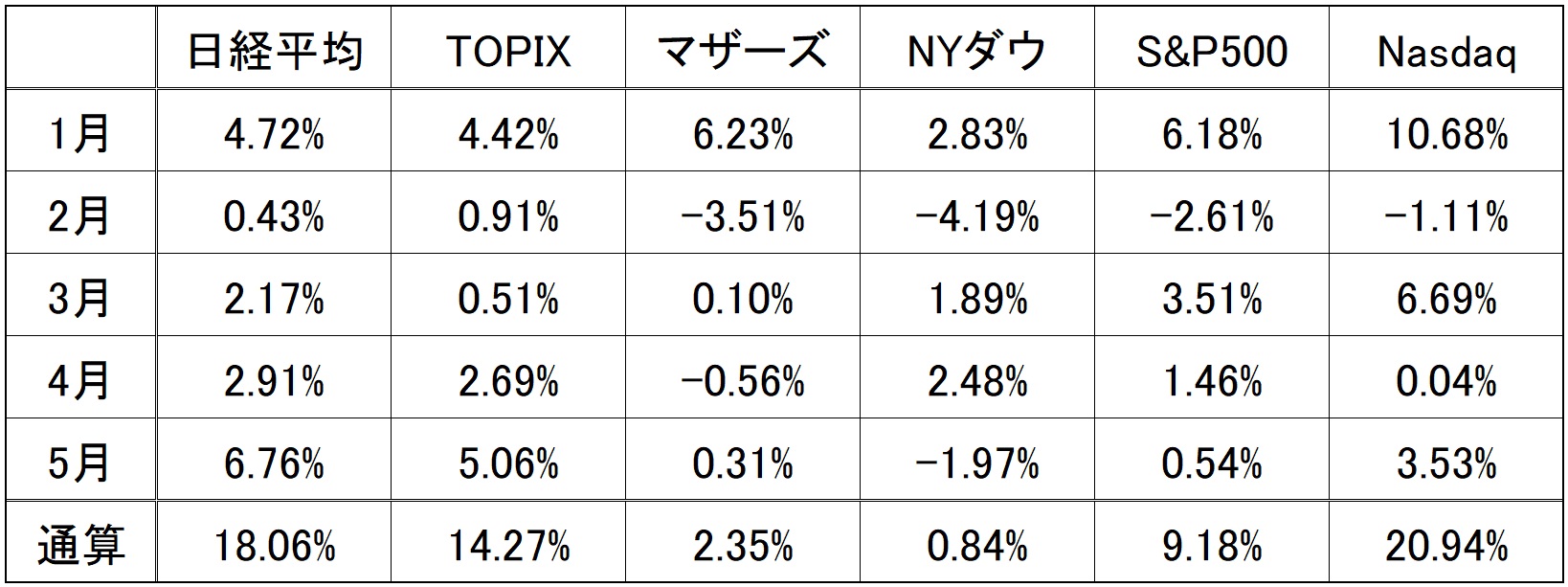

そんな中、先週の株式市場が驚くほど市場がポジティブに反応したのが「米国債務上限問題解決の見通し」という楽観論に対してだ。実際は日本時間21日の午前現在、この件については何も進展は無い。寧ろ逆に現地金曜日の米国市場では「もの別れ」の状況が再び嫌気されているが、バイデン大統領がG7の為に来日することの確報と共に報じられた「合意出来そうだ」との報に市場は光明を見て飛びついた。そうした流れを反映したのが先週の日米市場の各インデックスの騰落率だが、一番調子よく伸長したのが日経平均株価というのにはやはりどうしても違和感を禁じ得ない。

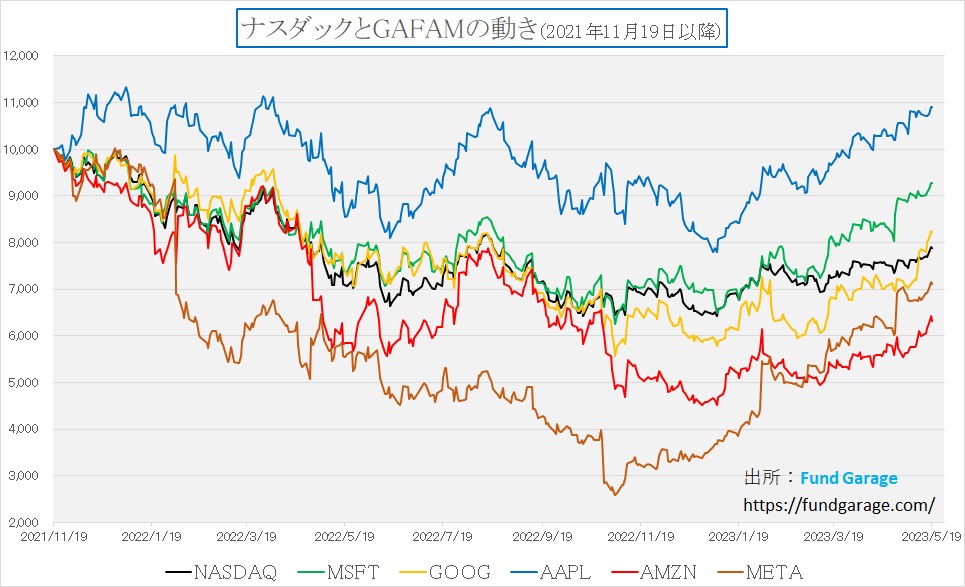

実は週間ベースの各指数の騰落率のみならず、月間ベース、年初来ベースで確認すると、更に違和感は拡大する。下記の表を見て頂きたい。米国市場の3指数が示している月間騰落率、NYダウが△1.97%の下落に対してS&P500は+0.54%と対前週比で殆ど変わらず、そしてナスダックだけが+3.53%というのは納得出来るのだが、前回もお伝えした通り、PERの上昇を伴いながら日経平均が+6.76%とほぼほぼナスダックの2倍弱の上昇率を示しているからだ。年初来で見ても、ナスダックの+20.94%に肉薄する+18.06%も日経平均が上昇している。株価上昇で因縁をつけるのもおかしな話だが、違和感と言うか、居心地の悪さは何とも言いようがない。

歪むNT倍率、そして引き摺り上げられたIV

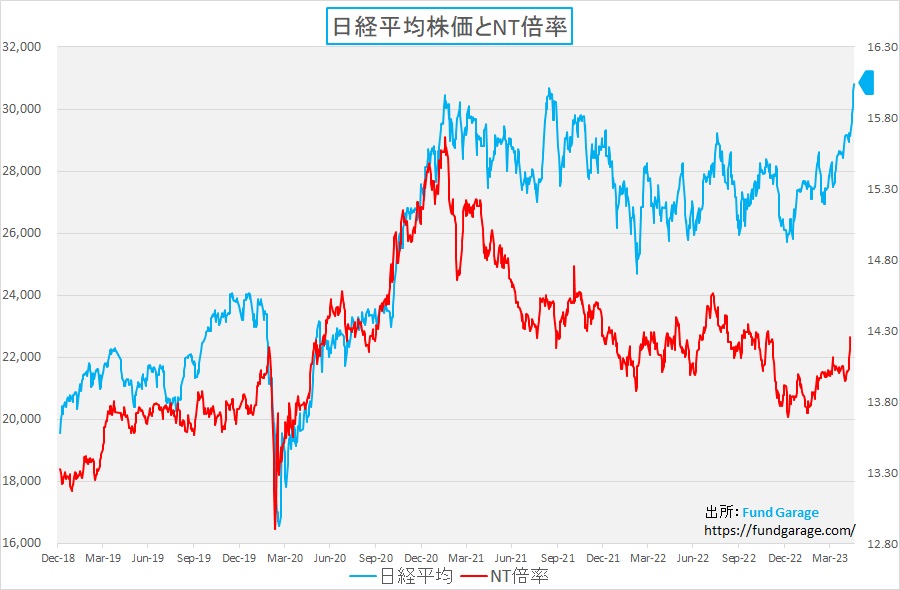

そして次は下のチャート、週末に無料メルマガでもお届けしたNT倍率のチャートだ。ダウ式序数方式で計算される特殊な株価指数である日経平均を、時価総額加重平均で計算されるTOPIXで除したのがNT倍率。僅か225銘柄(NYダウは更に少ない30銘柄)をひと単位ずつ買うだけで指数に対して全くトラッキングエラーが無い、連動率100%のポートフォリオを作れる株価指数に日経平均先物というデリバティブがあるのだから、これ以上「株価指数をマニピュレート(操作)」し易いものもない。それが私のようなヘッジファンド・マネージャー(今は現役では無いですが)が考える日経平均という株価指数の特徴だ。だから昔から日本株のウェイト調整を行う時には、日経平均型のポートフォリオが使われ易い。何故なら、先に先物でポジションを手配しておくことで売買時の市場インパクトに伴う無用な損益発生を回避出来るからだ。またそれが分かっている(あまりにも有名過ぎる)ので、ヘッジファンド(特にCTAと呼ばれる投資戦略タイプ)はこれを逆手にとって指数を好きなように動かしたりもする。

従って、海外投資家が日本株のアロケーション調整をしているか否かを見るのにNT倍率のチェックは欠かせない。そして、ここに来てNT倍率の上昇が顕著なことが確認出来る。自分自身のポートフォリオのパフォーマンスを見てみると、反対に日経平均が3万円台を突っ掛け始めた頃から全く連動しなくなった。特に私のポートフォリオは特定の株価指数を意識して銘柄を保有しているわけではない(元々、ボトムアップ型の完全なアクティブ運用のファンドマネージャーなので(笑))が、何と先週金曜日は日経平均がプラスで終わったにもかかわらず、ポートフォリオの日本株部分のパフォーマンスはマイナスになったぐらいだ。ただトータルのパフォーマンスは過去最高に良好な状態にあるにも関わらずだ。

もちろん、私の銘柄選択やウェイトのつけ方が「下手くそ」なので週末はマイナスになったというそしりは甘受するが、バブル後の最高値更新などは随分前に終わらせている。つまり、通常にファンダメンタルズ分析から入る銘柄選択でピックアップされる銘柄とは異なるタイプのもの、すなわち日経平均株価に対して特定にインパクトを持つ銘柄が買われたという事の証左なのだ。

ショート・スクイーズが株価上昇の一因か?

ひとつ考えられるのが、日経平均が3万円を超えたところからの上昇が早かった(あっという間に900円上昇した)点を見ると、ニューマネーの買いが入ったというよりは、堪え切れなくなった「先物ショート(売り建て)勢」が慌てて売りポジションを買い戻した(ショート・スクイーズ)のではないかと思う。この場合、先物に先導される形で日経平均関連が主に上昇するので、時価総額加重平均で全銘柄ベースで計算されるTOPIXは置いていかれる。だからこそNT倍率が上昇することになるし、その理由も論理的な説明が出来る。

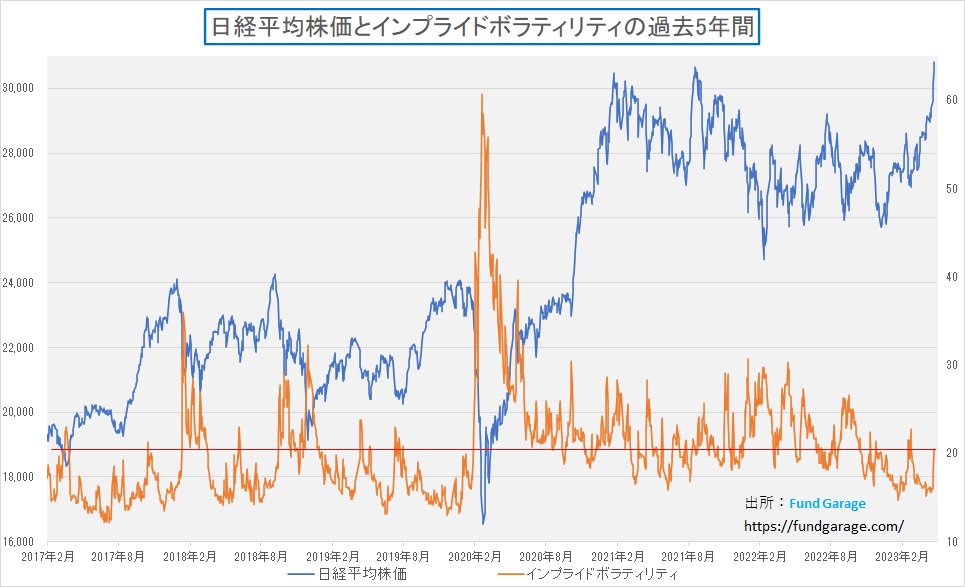

当然そうした場合、先物の買戻し等で失った利益を取り戻すため、或いは損失を限定した形でオプションを使ったストラテジックなポジションに組み替えたりするために、相場上昇時にもかかわらず、インプライドボラティリティは上昇する。必要に迫られて高いプレミアムでもオプションを買うからだ。逆に言えば、この状態はショート勢が足元の上げ相場に諸手を挙げて降参した訳ではないことを示し、次の下げ相場で取り戻すことを考えて戦略的撤退をしていることを示唆する場合も考えられる。下のチャートは日経平均株価とインプライドボラティリティのチャートだが、明らかに足許でインプライドボラティリティが急騰しているのがその証左だ。

インプライドボラティリティについては以前もお伝えした通り、当該原資産(この場合は日経平均)のオプション・プレミアム価格から逆算される。一方、当該指数の過去の実際の動きから計算される標準偏差として計算されるのがヒストリカル・ボラティリティだ。上記のチャートはインプライドボラティリティを示しているので、明らかに日経平均オプションのプレミアムが上昇(オプション価格が値上がりしている)していることを示している。本来的には原資産価格と、そのインプライドボラティリティとの関係は「負の相関」となるので、「正の相関」を見せている現状は異常な状況と言っても良い。

テクニカル面以外にバリュエーション面も歪む

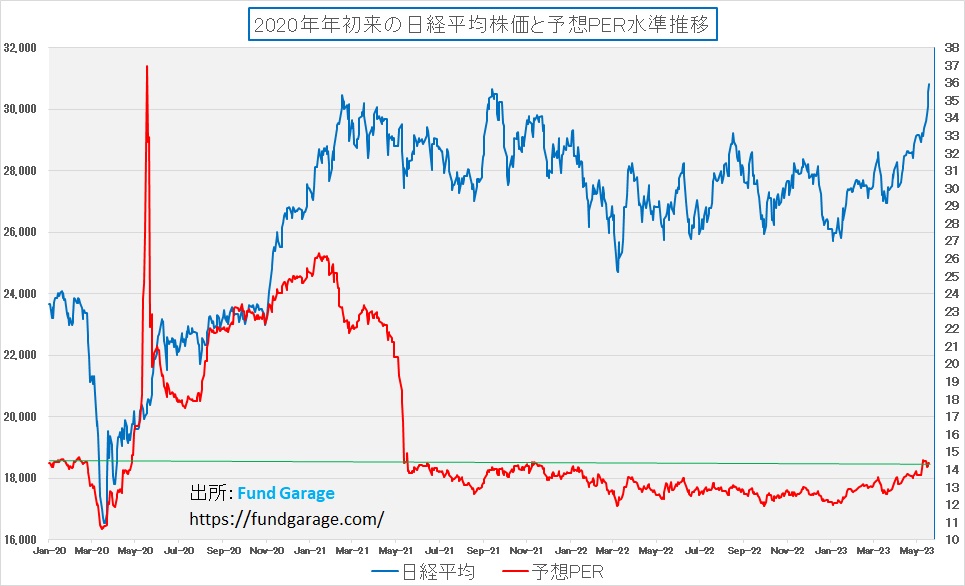

前回もご紹介した予想PERの上昇だが、こちらの状況も改善されていない。間違いなく、2020年3月の新型コロナウイルスの感染拡大に伴う景気停滞を懸念しての株価急落、あのパンデミック急落時以降の、企業が収益予想を発表しないなどの影響も含めて急落したPERのヒストリカルな水準の中では最高位にあることは間違いない。株価が上昇しているのだが、PERが上昇するのは理の当然なのだが、多くの企業でサプライズを伴うような好業績が発表されているわけでもない以上、不思議だとしか言いようがない。すなわち、日経平均採用銘柄225銘柄は、今期企業収益の見通しとは関係なく買い上がられているということ。

ただひとつだけ、このPER14倍台半ばの現状を正当化するロジックがある。それは「ポスト・コロナ」で、それ以前の世界に戻ったとみて、バリュエーションを元に戻したというロジックだ。2020年のパンデミック前のPERの水準に戻ってきたという事は、言うまでもなく、「ポスト・コロナ」として、それ以前の正常な状態をベースラインとしたと解することも出来なくはない。確かに、GWの状況ひとつとっても、レジャー需要は回復以上の状況を示し、海外からのインバウンド需要も戻っていることが「体感」出来るほどだった。そうしたことも含めて、バリュエーションがパンデミック前に戻るのは「ポスト・コロナ」として当然という見方も出来なくはない。ただ単に企業の今期見通しが慎重なだけ、上方修正含みと受け止める方法だが、個人的にはその見立てには違和感が強い。

賃上げは企業収益にとってはマイナス要因

たとえば、今年の春闘での大手企業の賃上げ率は3.91%と、1992年以来、31年ぶりの高い水準となったことが経団連の調査として発表された。もしこの賃上げが「企業収益が絶好調」という理由から31年振りの高水準というのならば諸手を挙げて喜びたい。しかし「物価高だから賃上げしろ」という労働側の要求に屈した形、或いは政治的に圧力が掛かっての賃上げが実態なのだとしたら、決して「株式投資家」としては喜ぶべき事態ではない。何故なら、終身雇用を今尚大前提とする日本社会において、賃上げは変動費化して低減・削減出来る性質のコストではなく、通常は日本企業は一旦引き上げたら、引き下げることは非常に困難だ。

仮に、賃上げの平均3.91%に見合う分だけ、労働者のモチベーションアップがあり、生産性がそれ以上に引き上がるというのならば日本企業の賃上げに問題は無いが、決してその流れにはならないだろう。背景には物価高があり、一方では諸外国に比べて賃上げが遅れている現状があり、日本人は年々歳々貧しくなっているという意識が刷り込まれる風潮に後押しされた面が強く、モチベーションやモラールが向上するというよりは、現状維持がせいぜいだろうと読めるからだ。それはあたかも「円安や物価高を阻止するために日銀は利上げをすることが庶民のため」というロジックを唱えるのと一緒だからだ。

海外投資家は間違いなく買越額を増やした

実は面白いなと思ったデータが、毎週木曜日に東証が発表する「投資主体別売買動向」にあった。GW明け後の最初の一週間(右側)、日本人が法人も個人も売り越しとなっている一方で、海外投資家はきっちりと買い越しになっていることだ。GW中の僅か2日間だけでも、その傾向は変わらない。法人の内訳も発表されているが、金融機関と投資信託が共に売り越し、事業法人は僅かに買い越しになっている。金融機関とは恐らく年金基金だ。

これらのことを総合的に勘案すると見えてくることは、海外投資家が日本株へのアセット・アロケーションを僅かに増やしている可能性だ。ただ米国市場で取引されるアップル(AAPL)など、GAFAMの一角ならば、一銘柄の一日の売買代金でさえ数兆円におよぶ現実を踏まえると、一週間の買い越し額が5,884憶円というのは決して多いとは言えないことがお分かり頂けるだろう。つまり欧州の年金基金などのじっくりと腰を据えた買い方では無いという事。ならばもし、この流れを支えた「海外投資家」が投機的な短期投資のヘッジファンドなどだとしたら、上昇速度と同じぐらいに下落する時も早いだろうと予想するのは容易いことだ。

米国市場はVIX指数が低下

翻って、本家本元の米国市場のインプライドボラティリティ、すなわち恐怖指数ことVIX指数の動向はと言えば、こちらは日本と正反対にパンデミック後の最低水準だ。通常は「負の相関」である以上、これが正常な水準(どこを正常とするかは別の問題)に戻る流れを作るとすれば、本来株価は下落しないとならない。

ただ前述の海外投資家の売買代金推移などを踏まえると、だからこそ、消去法的に日本株を買ってきたというストーリーは書き易く、合点がいく。現状の利上げ続く欧州圏の状況を考えれば、また米国の利上げ過程での新興国市場(資金が抜けて本国回帰する)の事情を考えれば、日本市場がセカンドベストになるのは当然だろう。また既に日本の時価総額ウェイトは5%前後と充分に小さくなっている。僅かにプラス1%の配分を引き上げて6%のアセット・アロケーションとするだけでも、それなりにまとまった金額が投入される。恐らく、その程度の動きだと思われる。

6月のFOMCは再度利上げか

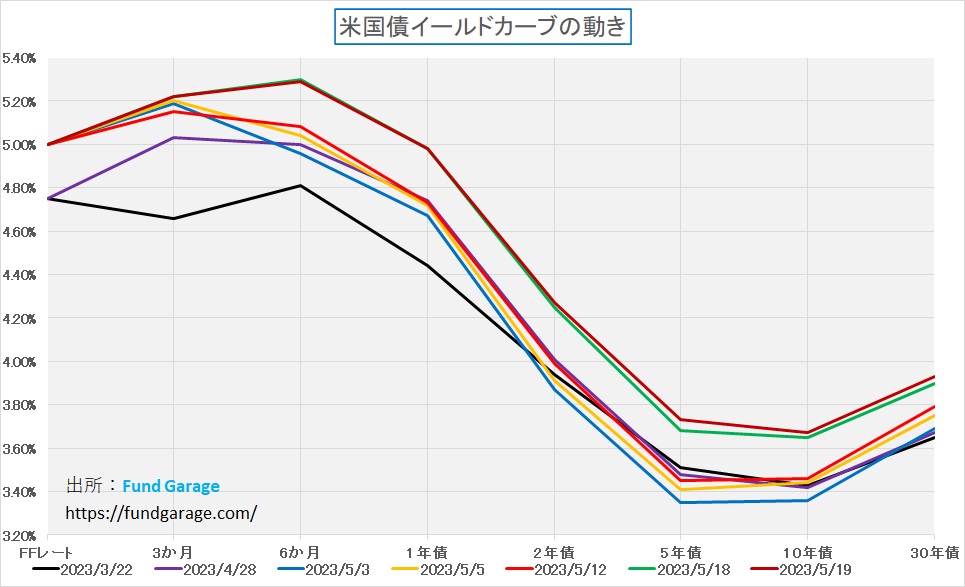

6月13日と14日に次回のFOMCは行われる。今のところの下馬評では前回5月の0.25%の利上げが今回の利上げサイクルの中では最終となる可能性が高いことは、当時パウエル議長自ら示唆していていた。ただ足元のイールドカーブを見ると、市場は6月の0.25%のダメ押し利上げをやや織り込み始めている様子もある。何故なら、前回のFOMC直後から前週末5月12日のイールドカーブに比べると、明らかに6カ月以上の期間のところで金利が0.25%前後上昇していることが見て取れるからだ。ただ残念なのは、5年と10年が再び逆イールドになってしまったこと。

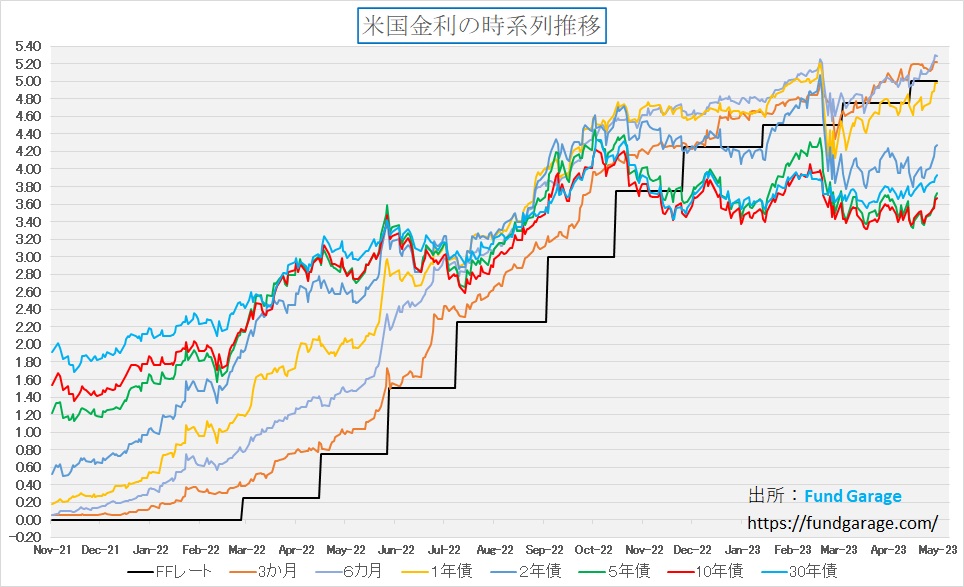

時系列で長い期間で眺めてみても、その傾向は当然同じだ。

ただ朗報がある。パウエルFRB議長が現地19日、2020年に55歳で死去した元FRBエコノミスト、トーマス・ローバック氏の功績をたたえるためにワシントンのFRB本部で開かれた会議で「政策引き締めを長く続けてきた。いまや政策姿勢は景気抑制的で、これまでの引き締めによる遅延効果や、最近の銀行業界のストレスによる信用引き締まりの度合いを巡る不透明性に直面している」と指摘。「ここまで政策を進めてきたので、データや変わりつつある見通しを注視して慎重に分析する余裕がわれわれにはある」と報じられていることだ。前回5月のFOMC後の記者会見でも、6月にどうするかは多くのデータを見る必要があるとしていたパウエル議長だが、これは6月は利上げ休止に傾いているとのシグナルと受け止めることが出来る。

株価と金利のデカップリングは続いている

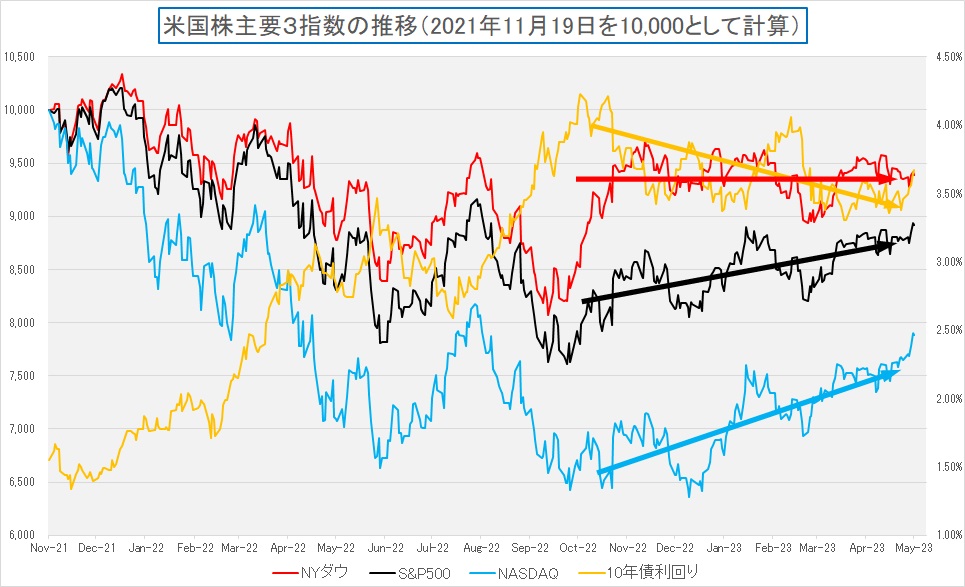

また米国株式市場はこのところ米債務上限問題は別として、景気回復が企業収益向上に繋がるという通常の連鎖反応について素直に受け止めるようになっており、株価はリセッションを懸念させるような金利低下よりも、マクロ景気系のデータがポジティブであること、すなわち金利が上昇する方向の方を好むような展開が続いていることを確認出来る。株価と金利のデカップリングは続いているということだ。

中心に居るのは相変わらずGAFAMだ

最早、GAFAMにテスラ(TSLA)とエヌビディア(NVDA)の時価総額を足し合わせると、米国市場の上場企業の時価総額合計の約25%を占有するという。上場銘柄は全部で6000社以上に及ぶが、僅か7銘柄で約1/4を占めるというのは確かに大変な話でもある。

ただ思い出されるのは、インターネットの普及で始まったIT革命、その基本的な考え方として言われたのが「Winner takes everything」だ。つまり「勝者が何もかも独り占めする」というもの。そもそもインターネットの基本的な価値は、国境も、時差も、物理的な距離さえも無くしてしまうという技術革新だ。その結果、端的な例としては「海外出張」が余程のことが無い限り「不要」になった。2000年前後、まだまだ「ブロードバンドの時代」がこれから来ると言われながらも、「ラストワンマイルのソリューション」などという話題が席巻していた時代での事だ。あれから20余年、今では自宅に居ながら4K画質の画像をやり取りしながら地球の反対側に居る人とのビデオ会議がオンディマンドで可能な時代となった。グローバルにWinner(勝者)がどこでも独り占め出来ることには何の違和感もない。寧ろ「独占禁止法に抵触して競争を阻害する」という建付けこそ、時に人々の利便性を犠牲にしたり旧態依然とした考え方な気さえする。だから僅か7銘柄で約1/4を占めるというのも不思議でも何でもない。

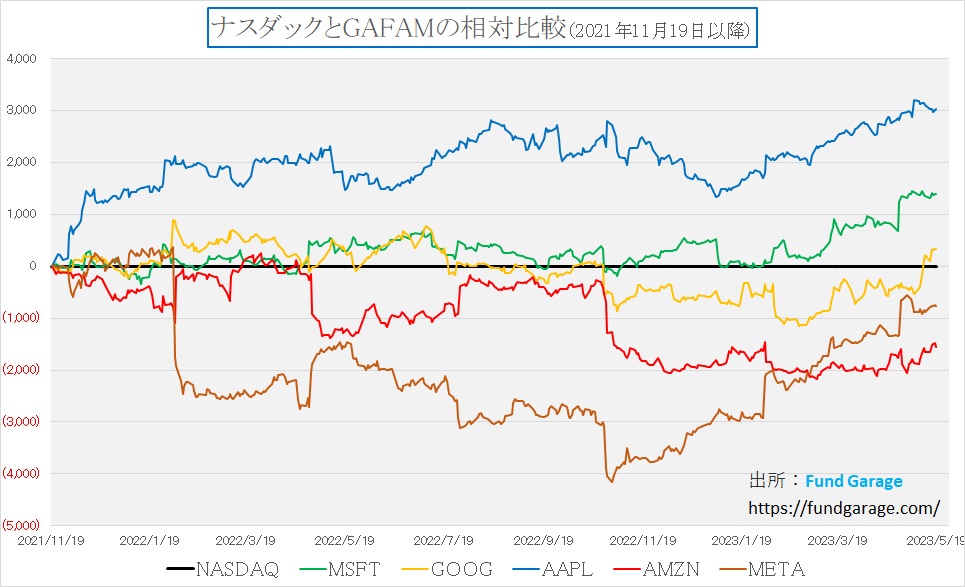

だが更に凄い話だと感心せざるを得ないのは、その大きなウェイトの銘柄達が、実に米国の株式市場全体を現在牽引する役になっているということ。指数全体を見ると、明らかにアウトパフォームしているのはこれらGAFAM銘柄だ。全ての線が右肩上がりになっているのが分かるが、ナスダックをベンチマークとして、そのアウトパフォーム度合いを見てみると、それこそ一目瞭然だ。

これがナスダックをベンチマークにして、相対パフォーマンスを見たチャート。相対チャートにすると、マイクロソフト(MSFT)が足許でやや元気が無くなりつつあるようにも見えるが、これらがベンチマークを凌駕するパフォーマンスを挙げているという事実に驚きは禁じ得ない。

一部の銘柄に値上がりや値下がりが偏っていると、その動きは是正されるべきものとする理論やテクニカル分析がある。だが、逆に時価総額上位25%の銘柄群が全体を上方に牽引しているという見方をすれば、すなわち数銘柄が先導しているというのではなく、約1/4以上の銘柄がという考え方の適用だ。そうすれば何の違和感もなくなるようにも思う。時代遅れになっているのは、もしかすると、投資の世界の常識、投資理論そのもの、或いはテクニカル分析の基本の方なのかも知れない。

右肩上がりのビジネス・トレンド

サイバーセキュリティを整理する

底堅い右肩上がりのビジネス・トレンドがあるにも関わらず、市場の関心をあまり集めずに密かに株価が上昇したりする時があるのがサイバーセキュリティ関連銘柄だ。ただその一方で、逆に「曲解」されて値が吹き上がる銘柄が出るのもサイバーセキュリティの特徴かも知れない。その一番の理由は、やはり「サイバーセキュリティ関連」と括られた時に、何が「サイバーセキュリティ」なのか、専門的過ぎて解かり辛いという面は否めないからだ。何故なら、サイバーセキュリティ自体が、所謂IT(情報技術)インフラの上に存在するものなので、ITインフラ自体のある程度正しい理解も必要になるからかも知れない。そこで今回は可能な限り分かり易いように整理してみたいと思う。

そもそもサイバーセキュリティとは何か

IT(情報技術)セキュリティとも呼ばれるサイバーセキュリティとは、ITシステム、ネットワーク、プログラムなどをデジタル攻撃から保護する対策全般のことだ。これらへのサイバー攻撃は通常、機密情報へのアクセス、変更、または破壊を目的とし、ユーザーへの金銭の強要が主眼だが、時に達成感を喜ぶだけの愉快犯的なものもあれば、国家間の新しいタイプの戦争、すなわち「サイバー空間での戦争」を意図する場合もある。ロシアのウクライナ侵攻以降、ハッカー集団「アノニマス」が動いたり、或いは西側諸国の重要なITインフラに障害が生じたりしている事件の少なからずのものがこうした「サイバー空間での戦争」と思って間違いない。前述した通り、インターネットの基本的な価値が、国境も、時差も、物理的な距離さえも無くしてしまうものである以上、目に見えない空間での戦いは非常に厄介な存在と益々なっている。一般的にサイバーセキュリティには、次のような様々な分野がある。

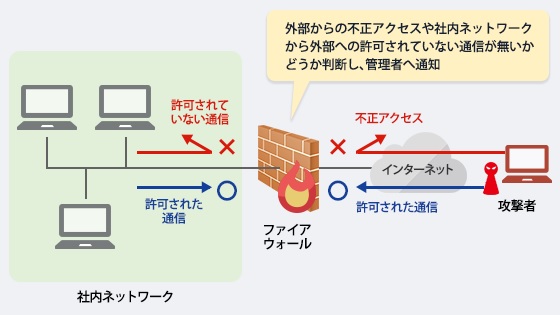

ネットワーク セキュリティ: ITインフラ全体を保護することで、内部ネットワークを侵入者から保護する。代表的な方法が「ファイアウォール」の設置だ。下の図はJuniper NetworksのWebからのもの。イメージは掴み易いだろう。

ファイアウォールのフィルタリング(通過させるかどうか判断する)の方法は以下の3種類がある。上記図のイメージだと何か専用のハードウェアを用意するようにも思われるが、ルーターに組み込んだソフトウェアでその機能をある程度対応させるファイアウォールも存在する。

●パケットフィルタリング型:ヘッダ(パケットの先頭にある、パケットの状態を記録している部分)を解析して、通過させるかどうか判断する

●サーキットゲートウェイ型:プロキシサーバ経由で接続を行い、パケットフィルタリング型システムの方法に加えポート制御機能を持つ。コネクションごとに認証を行う

●アプリケーションゲートウェイ型:プロキシサーバー経由で接続を行い、サーキットゲートウェイ型システムよりも詳細なアプリケーションプロトコルごとに認証を行う

情報セキュリティ: データ (物理的およびデジタルの両方) を不正なアクセス、使用、開示、破壊、変更、閲覧、検査、記録、または破壊から保護する。

アプリケーション セキュリティ: コンピュータのソフトウェアやハードウェアの脆弱性を利用した脅威からアプリケーションを保護する。

運用上(オペレーショナル)のセキュリティ: データ資産の取り扱いと保護のためのプロセスと決定。

災害復旧と事業継続: できるだけ早く業務を再開することを目的とした、セキュリティ侵害や災害に対応するためのルールと手順。

エンドユーザー教育: これには、ユーザーに潜在的な脅威を認識させ、システムを安全に保つための優れた実践方法を教えることが含まれる。

サイバーセキュリティの最も重要な側面はこれらすべての領域を組み合わせたものだが、人為的エラーが侵害(セキュリティ・ブリーチ)を促進することが多いため、エンドユーザーの教育が重要であると主張する人もいる。だが「最も重要な」ことは、組織の特性や、保護する必要があるデータとシステムの性質によって異なってくるとも言える。

ハードウェア ソリューションとソフトウェア ソリューション

サイバーセキュリティにおける具体的な対策は、大きく「ハードウェア ソリューション」と「ソフトウェア ソリューション」に大別出来るが、その重要性は確保すべき安全性の状況によって異なり、両社を合わせた包括的なセキュリティ戦略が不可欠となる。

ハードウェア ソリューション:ファイアウォール、セキュリティが組み込まれたルーター、安全なサーバー、ハードウェア セキュリティ モジュール (HSM) など、コンピュータ システムとネットワークを保護するように設計された物理デバイスを指す。ハードウェア ソリューションは、ネットワークに出入りする情報の流れを制御し、暗号化キーなどの機密情報の保管と使用を管理することにより、強力なセキュリティ層を提供する。これらは、目的に合わせて特別に構築されており、特定の種類の攻撃 (ソフトウェアの脆弱性を悪用する攻撃など) に対する耐性が高いため、動作が高速になる。

ソフトウェア ソリューション:コンピュータ システムやネットワークを保護するために使用されるプログラムまたはコードを指す。これには、ウイルス対策プログラム、暗号化ソフトウェア、侵入検知システムなどが含まれる。ソフトウェア ソリューションは通常、ハードウェアよりも柔軟性があり、更新が簡単な場合が多い。これは、脅威の性質が急速に変化することを考慮すると、サイバーセキュリティにおいて非常に重要な要素となる。

つまりハードウェアとソフトウェアのセキュリティ ソリューションは両方とも重要だが、目的が若干異なり、組み合わせて使用すると最も効果的となる。ハードウェアとソフトウェアのセキュリティ対策のバランスは、組織の特定のニーズとリソースによって異なると言える。たとえば、物理インフラストラクチャに多額の投資を行っている企業はハードウェア ソリューションに重点を置く可能性があり、一方、主にクラウドで運営している企業はソフトウェア ソリューションを優先する可能性がある。一般に、優れたサイバーセキュリティ アプローチには、ユーザー教育や健全なセキュリティ ポリシーなどの他の対策とともに、両方の組み合わせが含まれる。

エンドポイントセキュリティとは

一般的にサイバーセキュリティというと「エンドポイント セキュリティ」と呼ばれる一部分のものと誤解されている場合がある。エンドポイント(Endpoint)とは、英語で「終点、端点」などを意味し、IT用語では通信ネットワークに接続された端末や機器のことを指す。従って「エンドポイントセキュリティ」とは、エンドポイント、つまりデスクトップ、ラップトップ、モバイル デバイスなどのエンドユーザー デバイスをサイバー脅威から保護することを目的としたさまざまなセキュリティ対策を含む限られたものとなる。またエンドポイントは組織のネットワークへのアクセス ポイントであることが多いため、攻撃者の標的になることがよくあるのが特徴だ。

エンドポイント セキュリティのソリューションは、これらのデバイスに影響を与える可能性がある既知および未知の脅威を検出、ブロックし、対応するように設計される。よく見られる主要なコンポーネントは下記の通り。

1. ウイルス対策/マルウェア対策: エンドポイント保護の最も基本的な機能。ウイルス、ワーム、トロイの木馬、ランサムウェア、スパイウェアなどの悪意のあるソフトウェアをスキャン、検出、削除する。

2. ファイアウォール: エンドポイント ファイアウォールは、事前に設定されたセキュリティ ルールに基づいて送受信ネットワーク トラフィックを制御し、デバイスへの、またはデバイスからの不正アクセスを防ぐ。

3. 侵入防御システム (IPS): これらのシステムは、悪意のあるアクティビティやポリシー違反がないかネットワークおよびシステムのアクティビティを監視し、そのアクティビティを報告したりブロックしたり出来るもの。

4. エンドポイントの検出と対応 (EDR): EDR(Endpoint Detection and Response)ソリューションは、エンドポイントからデータを継続的に監視および収集し、脅威の検出、調査、対応を可能にする。EDR は行動分析を使用して脅威を特定。

5. アプリケーション制御/ホワイトリスト: この機能は、承認されたプログラムのみがエンドポイントで実行できるようにし、潜在的なマルウェアを含むその他すべてのプログラムをブロックする。

6. データ損失防止 (DLP): DLP (Data Loss Prevention)機能は、ユーザーが重要な情報をネットワーク外に移動することを防ぐ。これらは、エンドポイント エージェントまたはネットワーク ベースのソリューションとして構成出来る。

7. 暗号化: 暗号化機能は、デバイスに保存されているデータとデバイスから送信されるデータを保護する。

8. ネットワーク アクセス コントロール (NAC): NAC (Network Access Control)機能により、ネットワーク アクセスを求めるデバイスが定義されたセキュリティ ポリシーに準拠していることが保証される。

9. 脆弱性評価: システム内の脆弱性を検出し、優先順位を付けるために、定期的なスキャンを実行する。

10. パッチ管理: ソフトウェアを最新の状態に保つこと。パッチ管理機能は、必要なパッチを使用してソフトウェアを更新するプロセスを自動化している。

サイバーセキュリティ関連の企業

最近のクラウドサービス・プロバイダー、たとえばAWS(アマゾン)、Azure(マイクロソフト)、Google Cloud(アルファベット)などは提供する自社のクラウドインフラに対して、ハードウェア・ソリューションについても、ソフトウェア・ソリューションについても、自社開発したものも、専門のサイバーセキュリティ企業のものもどちらも利用している。

また従来のオンプレミス型の場合、ユーザーは自社でハード・ソフトの両面を用意しないとならなかったが、クラウドサービスの拡大に伴い、そのユーザーはハード面での対応を必要としなくなった代わりに、ソフト面での対応が増えているとも言われる。そしてそれらはクラウドサービス・ベンダーから提供される場合も多い。勿論、いずれのケースでも、エンドポイント・セキュリティについてはユーザー側での対応が必要だ。取分け、リモートワークなどの普及に伴い、VPN(Virtual Private Network)の普及が加速したことは、ハード・ソフト両面での対応が必要とされ、需要は増加することはあっても、減少することは無い。

1.シスコシステムズ(CSCO): IT、ネットワーキング、サイバーセキュリティ ソリューションの世界的リーダー。シスコは、ファイアウォール、侵入防止システム、安全なアクセス システム、Web および電子メールのセキュリティ ソリューションなど、さまざまなサイバーセキュリティ製品とサービスを提供している。

2.パロアルトネットワークス(PANW): 2005 年に設立され、米国カリフォルニア州に本社を置く Palo Alto Networks は、下記のCheck Point と比較すると比較的新しいプレーヤーだが、違いは「次世代ファイアウォール」で有名なこと。同社のセキュリティ プラットフォームには、ファイアウォール アプライアンス、仮想ファイアウォール、エンドポイント保護、クラウド セキュリティ機能、サイバーセキュリティ分析が含まれる。業界最高のAWS向けネットワーク セキュリティは同社が提供していることで分かる通り、特にクラウド セキュリティに重点を置く。

3.チェックポイント ソフトウェア テクノロジーズ(CHKP): 1993 年に設立されたイスラエルの会社。業界のパイオニアであり、ファイアウォールと VPN 製品で知られる。データとネットワークのセキュリティ、エンドポイント セキュリティ、セキュリティ管理、モバイル脅威防御など、幅広いソフトウェアおよびハードウェア ソリューションを提供し、企業のネットワーク全体を保護する包括的なセキュリティ アーキテクチャを重視する。2022 年 Gartner Magic Quadrant のネットワーク ファイアウォールのリーダーに選ばれた。

4.フォーティネット(FTNT): ネットワークセキュリティとSD-WAN、ネットワークスイッチや無線アクセス、ネットワークアクセス制御、 認証、パブリック / プライベートクラウドのセキュリティ、エンドポイントセキュリティを提供すると同時に、通信事業者、データ センター、エンタープライズ、そして分散型オフィスに幅広く対応するAIドリブンの高度な脅威保護ソリューションをグローバル に提供するリーディングベンダー。

5.クラウドフレア(NET): 主に Web インフラストラクチャおよび Web サイト セキュリティ会社であり、コンテンツ配信ネットワーク サービス、DDoS 軽減、インターネット セキュリティ、および分散ドメイン ネーム サーバー サービスを提供する。同社のサービスは、Webサイトの訪問者とCloudflareユーザーのホスティングプロバイダーの間に位置し、Webサイトのリバースプロキシとして機能する。これによりWebサイトのパフォーマンスとセキュリティにおいて重要な役割を果たします。

6.クラウドストライク(CRWD): クラウドネイティブのエンドポイント セキュリティを提供する。同社の中核製品である CrowdStrike Falcon は、脅威検出、インシデント対応、エンドポイント セキュリティ機能の完全なスイートを提供するプラットフォームであり、すべて単一の軽量エージェントを通じて提供されます。高度な脅威インテリジェンスと AI を使用して、潜在的なサイバー脅威からシステムを保護する。

次世代ファイアウォール(NGFW)

次世代ファイアウォール (NGFW) は、第 3 世代ファイアウォール テクノロジの一部であり、従来のファイアウォールと他のネットワークデバイス フィルタリング機能を組み合わせたもの。ポートおよびプロトコル レベルだけでなく、アプリケーション レベルでもセキュリティポリシーを適用することで、高度な攻撃を検出してブロックするように設計されている。

NGFW を従来のファイアウォールと区別する主な機能をいくつか紹介する。

ディープ パケット インスペクション (DPI): パケットヘッダーのみをチェックする従来のファイアウォールとは異なり、NGFW はパケット内のデータをさらに検査する。これにより、通常のトラフィックに隠れている可能性のある悪意のあるコンテンツを検出できるようになる。

アプリケーションの認識と制御: NGFW は、ポートやプロトコルだけでなく、アプリケーションも理解する。つまり、危険なアプリへのアクセスを制御し、望ましくないアプリを阻止し、アプリケーションのマルウェアをスキャンすることが出来る。

侵入防御システム (IPS): NGFW は、マルウェアやハッカーからの攻撃を識別してブロックするために、統合された侵入防御システムを備える。

ID 認識: NGFW は、IP アドレスのみに依存するのではなく、ユーザー ID に基づいてアクセスを決定出来る。これにより、ネットワークリソースをより詳細に制御出来るようになる。

SSL および SSH 検査: HTTPS の台頭により、多くのトラフィックが暗号化されるようになった。NGFW は、トラフィックを復号化、検査し、再暗号化して脅威をチェックする。

Advanced Threat Protection : NGFW は多くの場合、ゼロデイ攻撃や高度持続型脅威 (APT) などの最新の脅威を防御する機能を提供する。

他のシステムとの統合: NGFW は、多くの場合、脅威インテリジェンスフィード、Active Directory、またはその他の情報ソースと統合して、意思決定プロセスを改善する。

クラウドが提供する脅威インテリジェンス: NGFW は、多くの場合、リアルタイムの脅威インテリジェンスフィードを活用して、最新の脅威や攻撃の最新情報を入手する。

サンドボックス: 一部の NGFW は、ネットワークの残りの部分を危険にさらすことなく、安全で隔離された環境で疑わしいコードを実行して、その動作を確認出来る。

これらの機能の目的は、ネットワーク トラフィックをより深く詳細に表示して、脅威に対するより正確な制御とより効果的な対応を可能にすること。ただし、従来のファイアウォールよりも多くの処理能力とより複雑な管理も必要とする。

まとめ

「PBR1倍割れ」の改善は誰がする?

4月初め、東京証券取引所がプライム市場とスタンダード市場に上場する約3300社を対象に、株価水準を分析して、改善するための具体策を公表するよう要請した。特に問題としたのはPBR(株価純資産倍率)が1倍を割り込む企業で、現在約1800社と5割超あるという。

背景には日本が欧米と比べてPBR1倍割れの企業の比率が高いことがある。報道によれば、日本では主要500社のうち、4割超でPBRが1倍を下回っているが欧州は2割強、米国は5%程度だという。その一方で、新しいNISAの導入などがあり、日本企業の投資魅力を高めないとならないという、ある意味では切羽詰まったお国の事情もある。だからこそ冒頭でも触れたように、今回の日経平均バブル後最高値という話に「取引所が『PBR1倍割れ対策を要請している』から」というような解説がされる時もある。

ただ当初よりこの話にはとても違和感を感じている。PBRとは当然「株価 ÷ 一株当たり純資産」という算式で計算されるもの。この答えが1倍を割れるという事は、現在の株価が企業の解散価値に届いていない、つまり財産価値としての最低ラインにも届かない割安な状況に放置されているということで、その一番重要な要素である株価を決めるのは、市場、すなわち投資家だからだ。間違っても発行体の企業ではない。また更に言えば、もし企業が連続赤字で解散価値(貸借対照表上では純資産価値)が決算をする都度、その欠損金の穴埋めで減少すると見込まれている場合は当然「一株当たりの純資産」が減少するので、PBRは1倍を割れる。

何れにしても、会社側の経営実績としての会社の現在価値、それに将来の期待収益の和が株価だとするならば(私はこの理論が最も適切だと常々お考えている)、株価が会社の現在価値さえも上回れていないという事の意味は、投資家、そして株式市場がその企業の将来性に多くの期待を寄せていない、言い換えるならば、未来に夢をもって見ることが出来ないということの証左だ。

ただその中には、間違いなく、誤解や風評被害のような状況も含まれる。

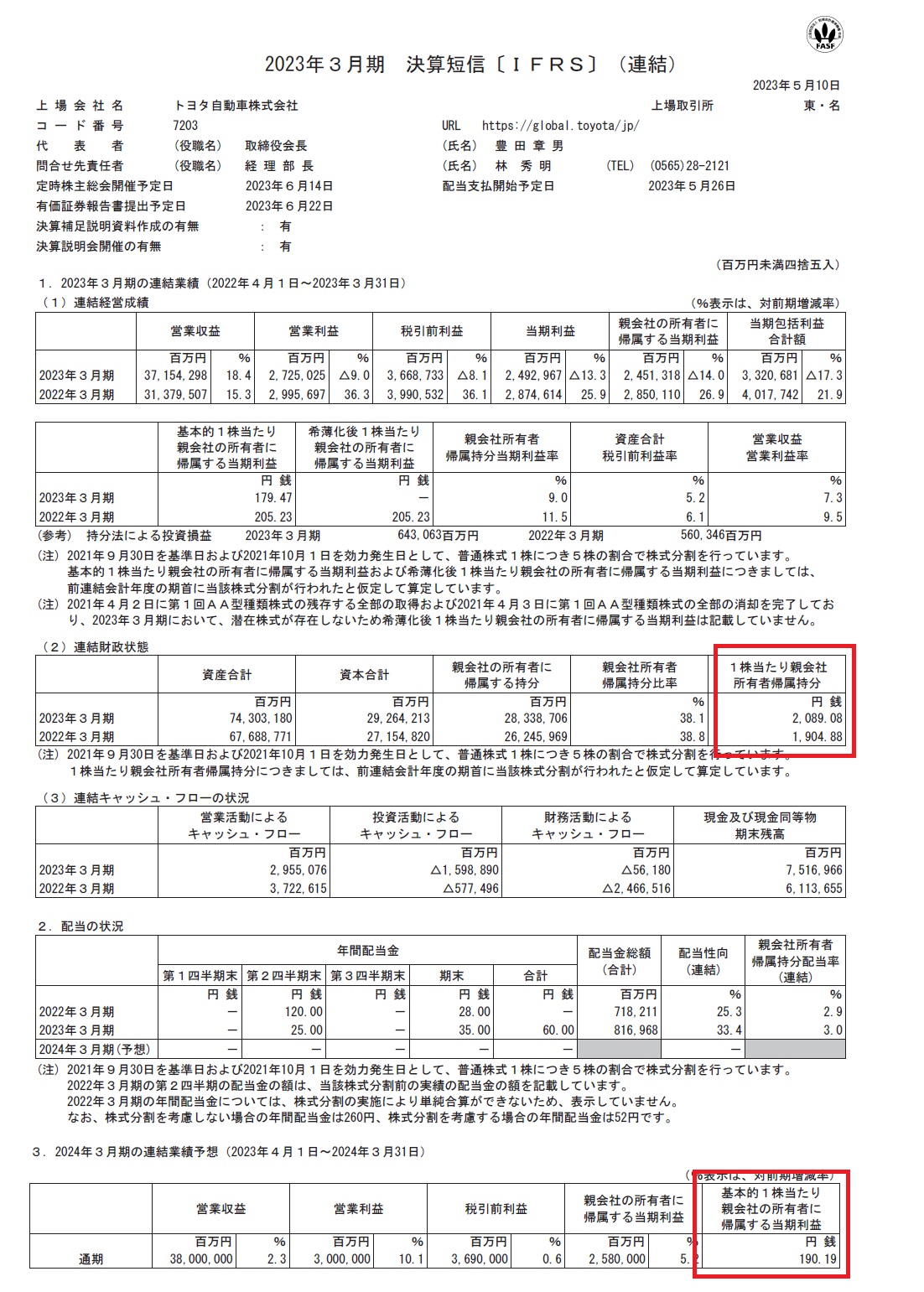

例えばトヨタ自動車(7203)の先週末5月19日の終値は1960円だ。一方、同社が5月10日に発表した決算、その決算短信の中にある「一株当たり親会社所有者帰属持分」の2023年3月期実績は2089円08銭となる。この数値を元に「1960÷2089.08」と計算すると答えは「0.938倍」。すなわちPBRは0.94倍となる。またこの「一株当たり親会社所有者帰属持分」だが、2022年3月期実績は1904円88銭なので、前期で+184円20銭増加した。これがトヨタ自動車が2023年3月期の決算で内部留保として企業価値が増加した分に他ならない。そして決算短信の3. 2024年3月期の連結業績予想の欄を見ると、今期も+190円19銭の増加となることが見込まれている。つまり、2024年3月期には2279円27銭となるということだ。

もし、この数値を「妥当だろう」と評価するならば、1年後も現在の株価だとしたら、PBRは更に0.86倍にまで低下することになる。

ならば何故、トヨタ自動車の株価はPBR1倍割れに放置されているかと言えば、恐らく「電気自動車」への取組み方だろう。今や世界最大の自動車メーカーとなっているトヨタ自動車はその電気自動車対応がテスラやBYDなどの中国メーカーに対して遅れているとメディアなどからは酷評されている。系列のダイハツ工業が不正認証があったという事件も起きている。風評被害としては、かなりな向かい風の中にあることは確かだ。

だがハッキリと言えることがある。トヨタのEV、ハイブリッド車も含めて、テスラやBYDなどの中国製電気自動車とは違い、バッテリーが爆発する事故は過去に一度も起こしていない。そもそもの「安全」に対する考え方が全く違うからだ。また電気自動車先進国と騒がれたノルウェーにおける2023年3月の電気自動車販売台数トップはトヨタだ。ただメディアは殆どこの事実は報じない。

また世界で一番販売台数が多い自動車メーカーという事は、それだけ多くのユーザーに支持されているということだ。そして昨今の広報活動、IR活動はYouTubeの「トヨタイムズ」などを使ってかなり積極的だ。でもなぜ株価がPBR1倍割れを維持しているかと言えば、株式市場に認められていない何かがあるからだ。もしトヨタ自動車のPBRがテスラ(TSLA)並みに評価されたら、株価は今から10倍になる。その違いは何かを考えてみるべきだろう。つまり、意図的にPBRを変えるなんてことは容易いことでは無いということだ。ただ間違いなく、PBR1倍割れの企業の中には、同じように「どう考えてもおかしいよ」と思われる割安放置銘柄があるのも確かだ。投資チャンスはそうしたところにも厳然と存在する。

サイバーセキュリティの項について

正直にここで吐露しておきたいのだが、サイバーセキュリティについては、私自身が今現在、再度勉強し直している最中のため、やや半導体やクルマのCASEなどのことを伝えている時のトーンとは自信感が違うところがあるだろうということ。チェックポイント ソフトウェア テクノロジーズ (CHKP)の北米本社はシリコンバレーはオラクルの本社近くにあり、そこには何度も訪問したことがある。またシマンテック(現在はブロードコム(AVGO)のセキュリティ事業のブランド名になり果てた)もトレンドマイクロなどと共に追い掛けていたが、クラウドサービスがドンドン加速する中でリサーチはどうしても後手後手に回ってしまっている。ただ、間違いなくここに右肩上がりのビジネス・トレンドがあり、その覇者は果実を得るはず。

一方、クラウド化の流れの中で、AWSやAzure、或いはGoogle CloudやOracle もIBMも皆独自のサイバーセキュリティ対策を講じているのは確かであり、従来とはビジネスのあり方自体が変わっているのも事実のようだ。チェックポイントは生き残っているが、シマンテックは名前だけが残ったことがその証左だ。それだけITインフラの技術根幹が変わっているからだ。

だから「こんな風に勉強していくんだ」というイメージが併せてお届け出来ればと思っている。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週の見どころは「イールドカーブの読み方」の説明です。「【経済レポート】米国債務上限問題/ イールドカーブの読み方 2023年5月17日【元銀行員VTuber】」を是非ご覧頂きたい。やはり動画で図とコメントを合わせて使うと、分かり易いよなぁと自画自賛(←私が喋っているわけではありませんが・・・)してしまいます。今回は全体で14分半と前回よりも2分長めですが、是非ともお立ち寄りください。

まだまだ始めたばかりの取組みで、動画本数も全8本と僅かですが、今後も着実に毎週1本ずつは最低でも増やしていく予定です。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。