柔らか頭でAI時代に適合することが肝要

まずは総論

漸く株式市場も「AI」、取り分け「Generative AI(生成AI)」の周りで本当は何が起きているのか、何がどう動いているのか、諸々のリアルに気がつき始めたようだ。そのきかっけとなったのがエヌビディア(NVDA)の2024年度第1四半期(2月~4月)の決算発表。業績は問題なく良いだろいうという見立てに確信はあったが、流石に土壇場は「もし不調だったら・・・」と弱気虫が騒ぐことが無かったかと言えば嘘になる。それもあってか、発表された内容を見て最初の印象は寧ろ逆に「誤植じゃないよね?」と思ったほど、その内容は「素晴らしい」を遥かに超えて、「凄まじい」のひと言だった。ジャンセンファンCEO率いるチームは見事な結果を残し、そしてこの上ないガイダンスを発表してくれた。

その結果を受け、引け後取引でひとまず2割以上株価は上昇したが、結局翌日の本市場取引でも終値305.38ドルから+74.42ドル高(+24.37%)の急騰を演じて市場の悲観論者をギャフンと言わせてくれた。更に、その翌日も売り戻されることなく「+2.54%」の上昇を演じたことは喝采に値する。当然、これに刺激を受けたのか、漸くアドバンスドマイクロデバイス(AMD)もGPUを作っているんだと、市場が見落としていた事実に気がついたようだ。いや、答えはエヌビディアの決算が祖業のGamingの停滞に囚われていてはいけないということが、AMDのClient segment に代表される、所謂CPUを搭載したパソコンの需要低迷など、古典的なコンピューターの固定概念に基づく悲観論は、どうやらignorableだということを気がつかせてくれたということだろう。 ただ逆に、その古典的なコンピューターの固定概念の中で悪戦苦闘しているインテル(INTC)については、見限られた感じさえある。一方、日本市場でもエヌビディアの決算発表を受けて「※エヌビディア関連銘柄」と称するものが大幅高を演じ、日経平均株価は上昇した。そしてこの熱狂は金曜日の米国市場の間も続いた。

※日本株の「エヌビディア関連銘柄」については、正直な印象、こじつけに近い気がしてならない。恩恵は受けている筈なのは確かだが、イメージとしては、ある新車が売れているという事実に、その生産ラインで活躍するファナックのロボットを買っているようなものだから。

その一方で、米国の債務上限問題については埒が明かない状況が続いている。イエレン財務長官は当初6月1日と宣告していた米政府「Xデー」、すなわち米国の資金の枯渇期限を6月5日と推計し直した書簡を発表した。このままいけばこの時限をもって米政府はデフォルト(債務不履行)に陥る。ただ報道によれば、26日夜、キャンプデービッドに向かうためホワイトハウスを離れるバイデン大統領は合意見通しについて「非常に楽観的」だと述べ、カウンターパートの共和党マッカーシー議長も26日に議会議事堂に入る際、夜まで作業を続けたことを明らかにし、「進展があったと思う」と述べたという。予断は許さないとは思うが、両陣営ともに着地させないつもりはないだろうとは思われる。ただ政治家たるもの、最後まで本心は見せず政争の具として利用し、腹の探り合いを続け、合意に向けて相手から引き出せる譲歩は全部引き出すというのが実際のところだろう。怖いのは、間違いなく数年後に同じ問題に市場は立ち向かわなければならないということ。これは正に政治のルーティン化しているのだから。

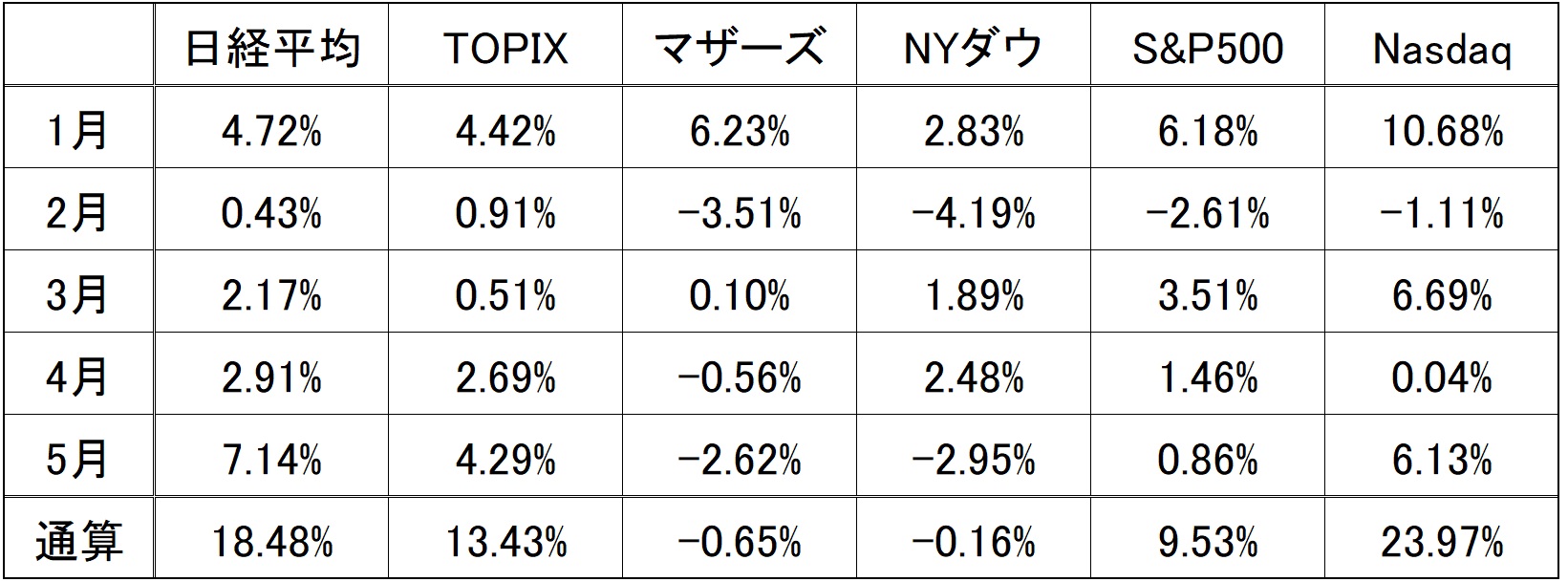

そうした流れを受けた先週の各市場の騰落率は下記の通り。NYダウとナスダック、日経平均とTOPIXがそれぞれ股裂き状態となっていることが興味深い。それぞれの株価指数の特性を充分に押さえる必要がある。また日本市場の動きについては、マザーズなどの中小型が全く冴えないことは、その真意を考えておく必要があろう。

念のため、年初来の月次騰落率もいつものように確認しておく。遂にNYダウとマザーズの年初来騰落率はマイナス圏に転じた。一方、一般的市場世論では(古典的な投資理論に基づいて)金利上昇には弱いと言われるグロース銘柄が中心のナスダックは金利上昇を跳ね返しながら年初来で+23.97%に上昇しており、とても同じ米国株とは思えないとも言える(謎解きは後述)。また日経平均も上積みを加え、一方でTOPIXは先週の△0.73%分は低下しているのは興味深い。因みに、日経平均とNYダウの指数計算ロジックは共に「ダウ式」の計算方法だ。

拡大するNT倍率と高止まる予想PER

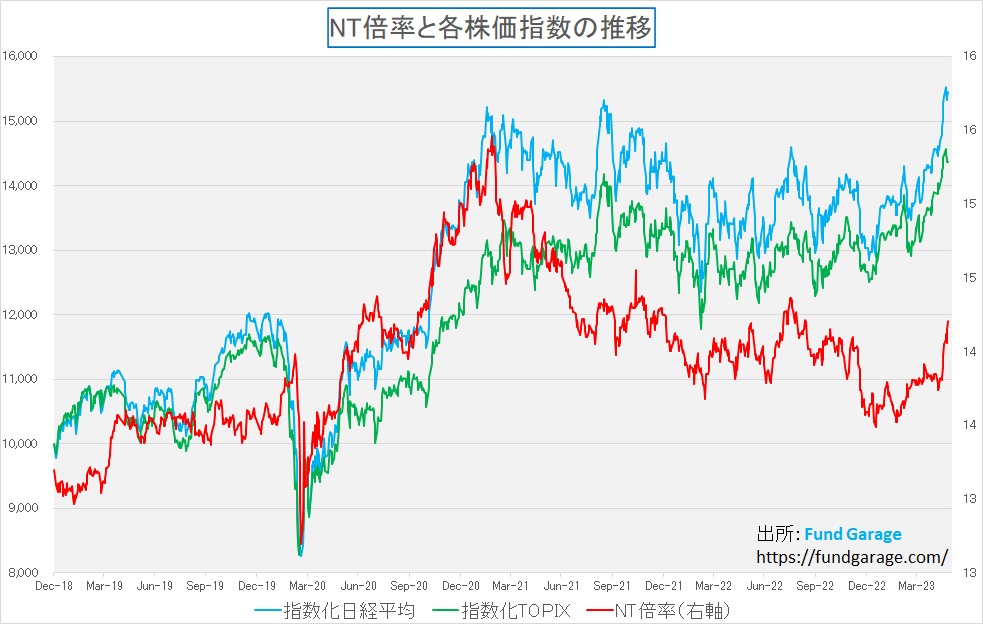

日経平均をTOPIXで除したNT倍率は引続き高水準を維持している。下のチャート、青線が日経平均、緑線がTOPIX、そして赤線がその比率を示すNT倍率(右軸)となっている。直近の上昇はやはり日経平均の方がTOPIXよりも遥かに吊り上がっていることは、ビジュアルとしてもご理解頂けると思う。NT倍率の上昇の意味合いは市場の歪みを意味しているので、前回お伝えした通り、これ自体が既にヘルシーな状況とは言えない。テクニカルにはいくつかの指数状況は確認しておくべきだろう。

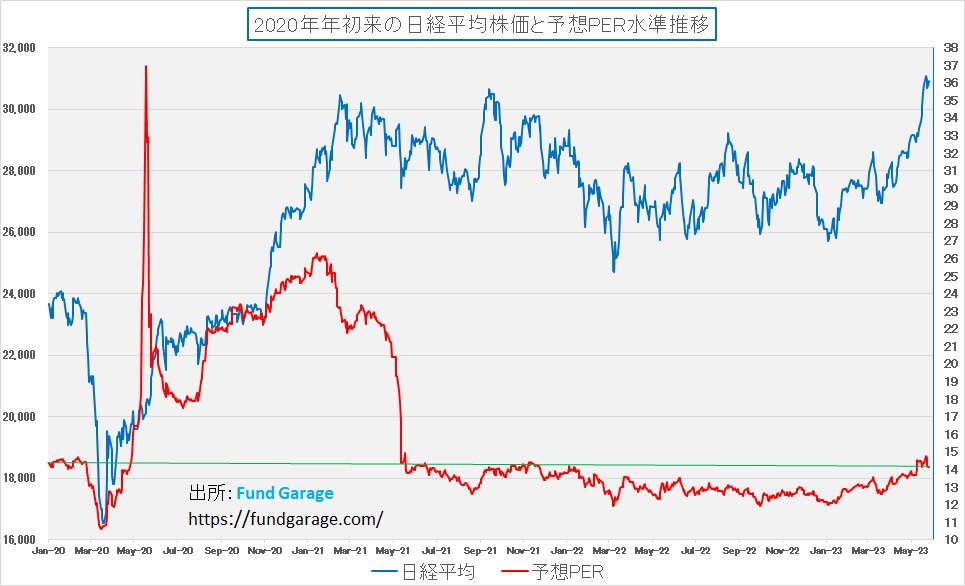

この一週間で今期の予想PERをリバイスアップ、若しくはリバイスダウンする会社があれば、株価変動とは関わりなく今期予想PERは上下どちらかに動く筈だが、結果として予想PERも水準を変えていない。寧ろ若干更に上昇した。もし市場が強気トーンに傾くならば、バリュエーションの上方スライドはセンチメントの変化の象徴として正当化(強気な時ほど、リスクプレミアムの許容度が高くなる)される。だが、今の日本市場、「バブル後最高値更新」という熱狂でそれを正当化して良いかは甚だ疑問だ。「(ウォーレン)バフェト砲」と、直ぐにバズーカ砲扱いしたい市場世論の煽りがあるが、一国の日銀総裁(それも当時の首相の経済政策の後押し付)のそれと、米国のひとりの投資家のそれを著名だということだけでは並列には扱えないだろう。ただ日本の市場世論はこうした次元の話が好きだ。

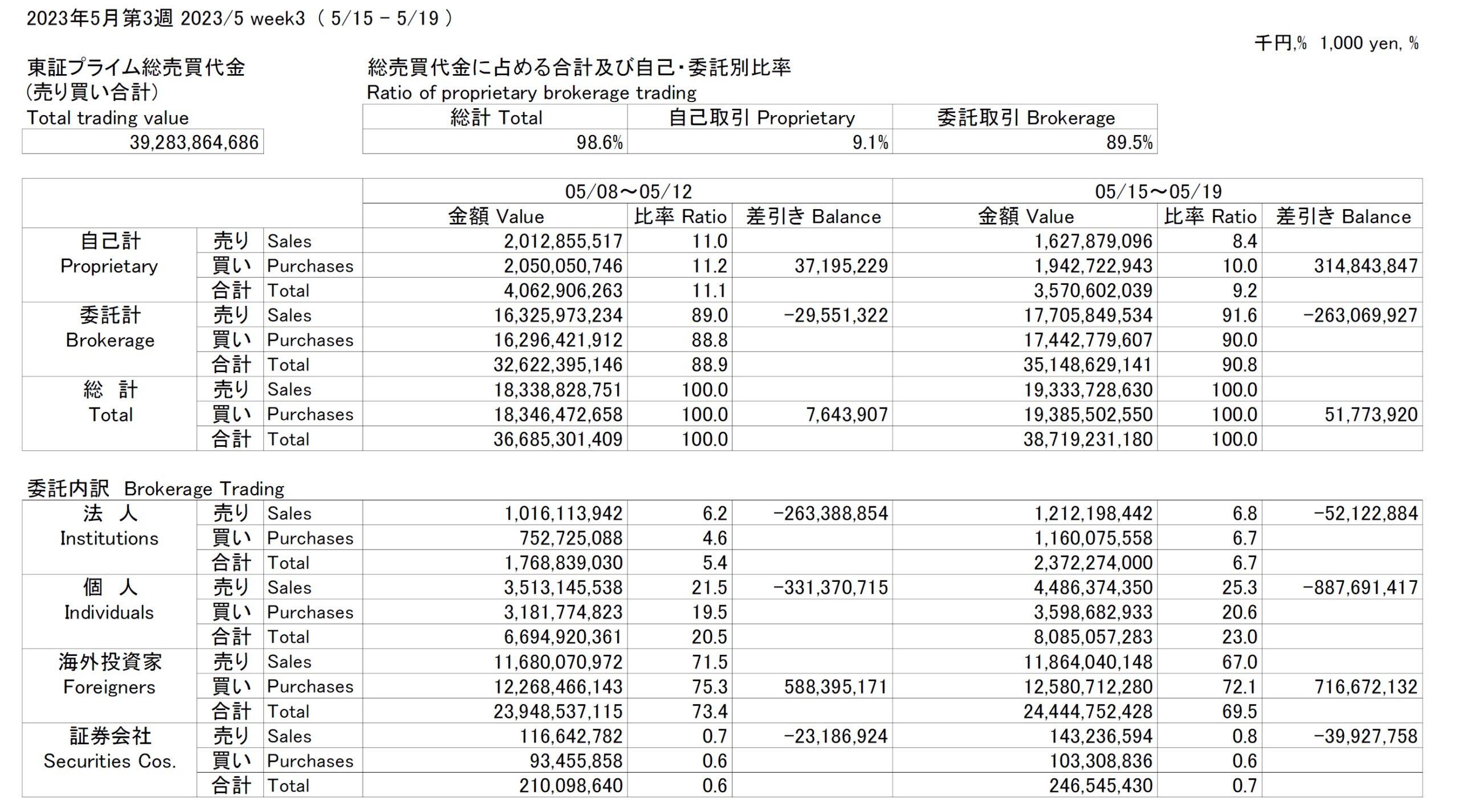

ついでに確認すると、日本の法人と個人は揃って売り越しておりバフェット砲は発砲されておらず、寧ろ海外投資家が買い越している。ここから見えてくるのは、やはり前回通り、海外投資家が僅かに日本株のウェイトを消去法的に増やしているという論点だ。下記の表は取引所が発表している最新(5/15~5/19)の売買主体別売買動向なので、それが確認出来る。

米国は株価と金利のデカップリング進む

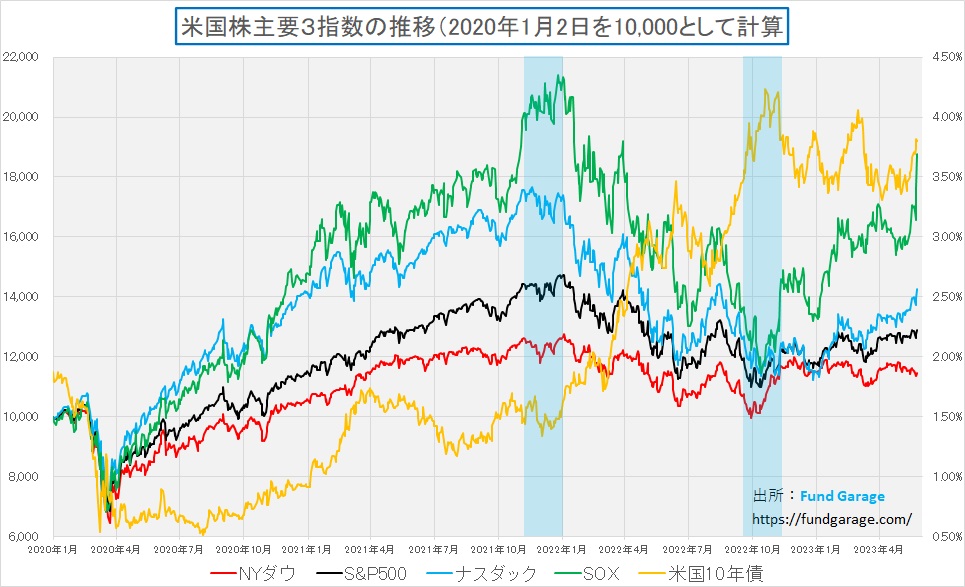

米国のイールドカーブの推移については後述するが、米国市場では株式と金利の動きのデカップリングが続いている。要はFRBの利上げを嫌がって金利上昇で株が下落するのではなく、金利が上昇出来るマクロ経済の強さが示されると株価が上昇するという動きだ。下記のチャートは2020年年初来の株価と米国10年債金利の動きを追うために作ったものだが、今回新たにSOXことフィラデルフィア半導体指数を重ねるように改良した点が従来との違い。そしてナスダックとSOXの変化点ゾーンを青く色分けしてみると、その前後で株価と金利が「正の相関」から「負の相関」に変わり、再び「正の相関」に戻していることがわかる。取分け、市場の成長ドライバーの象徴でもある半導体指数を加えたことで、それがより顕著に確認出来るようになった。端的に言えば、この三年半余り(要するにパンデミック以降)の米国株市場で、常に市場をリードしていたのは半導体関連銘柄(SOX指数が代表例)だということがよく分かる。

「正の相関」の時は、基本的には景気加速或いは伸長、当然それに連動する企業収益を囃してグロース中心に株価が上昇する時であり、逆に「負の相関」の時は、金利上昇により「株のリスクプレミアムが剥落する」と言われ、グロース銘柄が先頭切って株価を下げる。そのグロース銘柄群の中にあって、より際立ってボラタイルに上下変動するのが半導体関連銘柄だ。従って、SOXのチャート(緑線)を重ねると、その傾向がよりはっきりと掴めるものと思う。

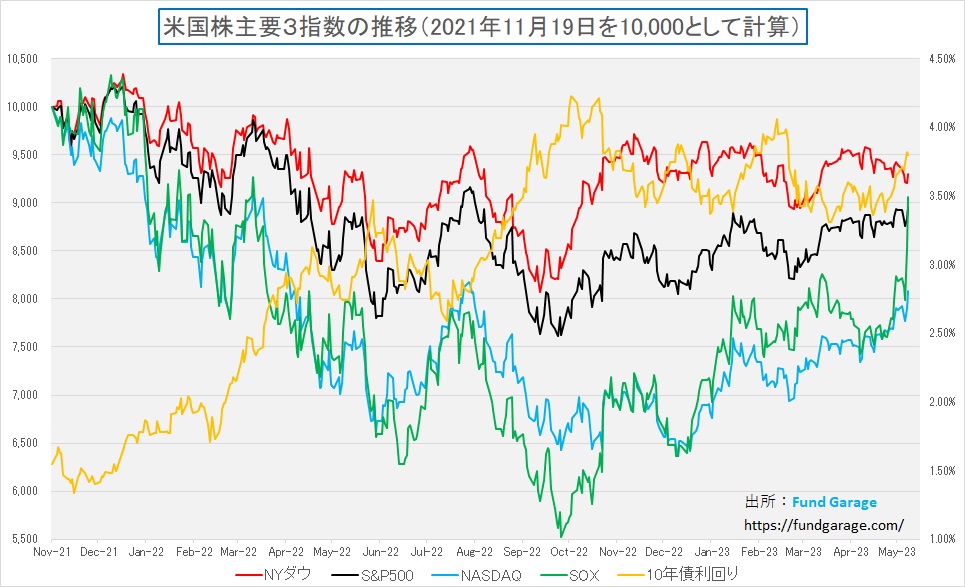

上記チャートはパンデミック前の2020年年初来の株価の動きを見ているが、これだけの期間であっても、4種4様の動きを示し、「米国市場の投資ベンチマーク」と言っても、選ぶものによって全く違った答えになってくることを忘れてはいけない。下記のチャートは同じ仕立てのものを2021年11月19日にナスダックが最高値をつけたところから動きをみたものだ。SOXが足許で急騰したのが正にエヌビディア効果。逆に、全くその動きとは関係なくうな垂れているのがNYダウということになる。パッシブ運用を選好する場合でも、どのインデックスを対象とするか、結果が大きく分かれるところである。

この2枚のチャートから明らかになることは、やはり株価の原点は企業収益だということ。2020年1月からのチャートの方がハッキリと感じられるかと思うが、2020年1月以降、パンデミック騒ぎやロシアのウクライナ侵攻問題などマクロ経済にダメージを与える話題には事欠かなかったが、サプライチェーン問題も含めて「半導体が足りない」というのは「需要があって」のこと。そして「半導体関連」と言っても、その半導体にはかなり多くの種類があるということも重要だ。そしてそれらの流れを見事になぞったのがSOXことフィラデルフィア半導体指数の動きだ。金利上昇がバリュエーション(金利と相対比較という概念)の高い銘柄には不利と言われても、結局は「稼げる会社(解散価値が積み上がる)」の株価が上昇している。

次回FOMCでも利上げとなる景気の強さ

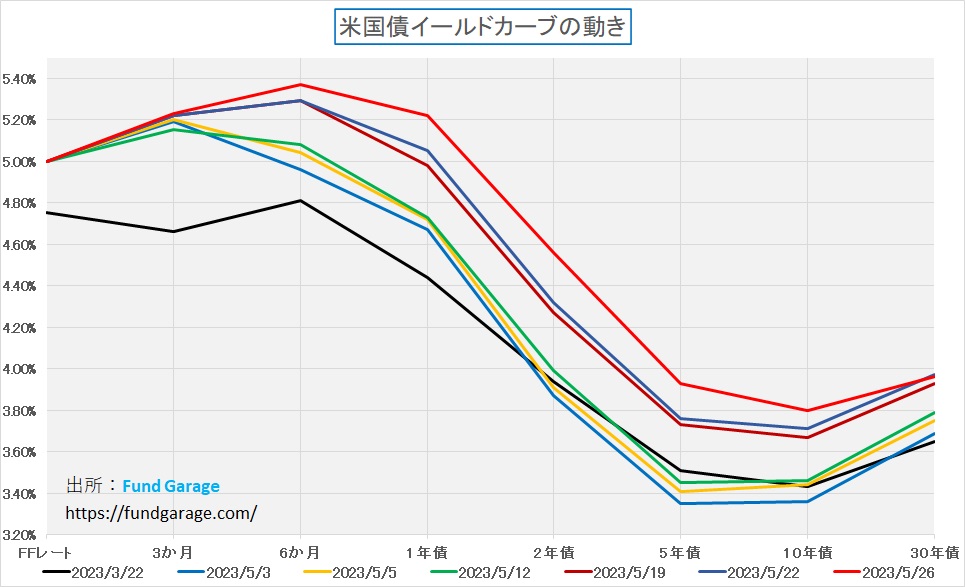

週末のイールドカーブ(赤線)は少なくとも6月のFOMCでの利上げは不可避だろうと認めた動きと思われる。一時期はあれほど話題になった金融不安や金融危機という話も聞かなくなったこともあり、それが故に債券が買われていた(金利は低下)分は剥落したということも金利上昇を促進したもある。一方で、FRBが金融政策を決定する上で重視していると伝わる4月の米個人消費支出(PCE)統計では、インフレと消費者の支出が共に加速したことが示され、物価上昇圧力と堅調な需要が続いていることが確認された。具体的にはPCEコア価格指数(食品とエネルギーを除く)が前月比0.4%上昇-市場予想0.3%上昇、前年同月比では4.7%上昇-市場予想4.6%上昇、PCE総合価格指数は前月比0.4%上昇-予想0.3%上昇、前年同月比では4.4%上昇-市場予想4.3%上昇という状況だ。

連続的に急激な金利引き上げ(確かにチャートで確認しても、過去にこのテンポで0%から5%まで政策金利を引き上げたことは無い)、続くロシアのウクライナ侵攻、燻った金融不安・危機説、そして米国の債務上限問題といくらでも悲観的でキャッチーな見出し(アテンション・エコノミーの考え方)は作り易い。だがどうやら米国の景気は底堅く、多くの悲観論者は肩透かしを食らっている。

そのひとつの理由は、犠牲や窮屈な思いを強いられたCovid-19からの解放が大きいのだろう。あれほどマスクだ、マスクだと神経質になっていたこの日本でさえ、今や週末の観光地は「人、人、人」という感じだ。ひとつの想像としては、ややもすると「明日は何が起きるか分からない」と人々の気持ちが刹那的になったという面もあるかも知れない。米国では、例えばクルーズ船運航会社のカーニバル(Carnival Corporation & plc) (CCL)のブッキング状況だが、史上最高の予約件数を記録し、北米およびオーストラリア (「NAA」) とヨーロッパの両方のセグメントで予約記録を更新しているのだから恐れ入る。実際、Covid-19騒ぎの発端は、日本も米国もクルーズ船内での感染拡大だからだ。喉元過ぎれば熱さを忘れるとは正にこのことだろう。

為替の見立てにはやや注意が必要

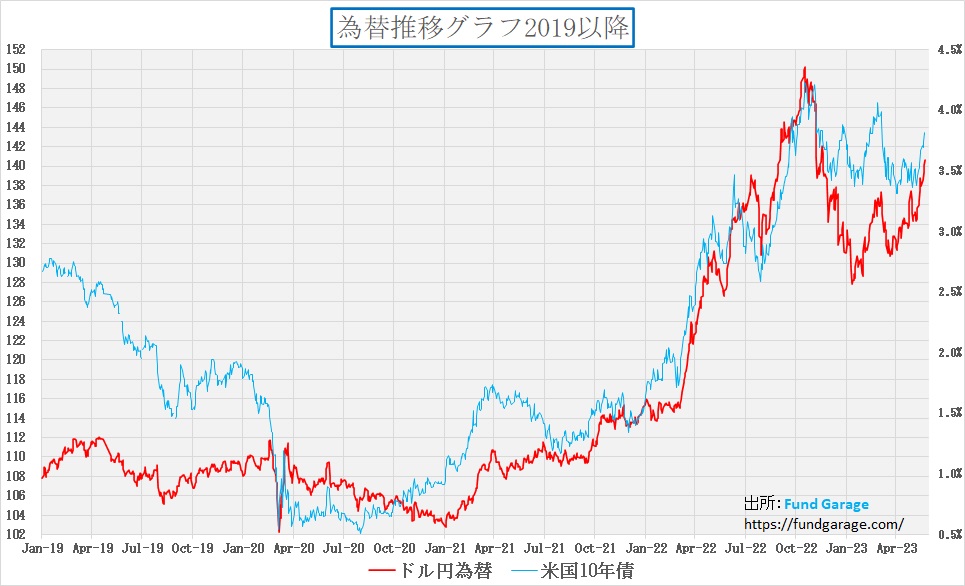

140円台の円安まで押し戻されたドル円、これをもって「再び円安トレンド再開」と見るのは危険だというメッセージと、フィッチレーティングスが米国債の格付けを、格付水準は「AAA」を維持しながらもネガティブ・ウォッチにしたにもかかわらず、ドルの信認は強いという二つのメッセージが内包されていることに注意が必要だ。

前者は次回FOMCでの0.25%の利上げは止む無しと諦め始めて、上方シフトしたイールドカーブの賜物だろう、日米金利差が拡大が円安を加速すると読んでいる人は案外いるものだ。だが、もし「米国債務上限問題」が故に、米国債がデフォルトになったとしたら、これは間違いなく「ドル売り要因」であり、為替は円高ではなく、ドル安(結果的に動きは一緒)に傾く筈だ。

また近時0.25%の利上げがあるからという判断での債券利回りの上昇が、日米金利差を拡大するので円安が続くというロジックはそろそろ限界だろう。すなわち既に相当水準まで米国金利は利上げされた。中長期金利がその分上昇し切らないのは、この先の米国景気が弱含む可能性を示唆している。だとすれば、早晩利上げは停止され、寧ろ利下げ歩調になるかも知れないからだ。その時、「日米の金利差拡大」というロジックだけで為替を見立てるのは難しいだろう。もっと幅広く、通貨供給量(M1やM3など)や日米の資本収支なども追い掛ける必要がある。

日本の人口が少子高齢化で恒常的な減少傾向だからということで、国力の低下を期待して為替が動くほどには、為替市場というのは気長ではなく、より近視眼的に捉えて値動きしていると言える。そしてまた、為替の変動要因は「金利差」だけではないことは近時一旦証明された。購買力平価、国力、地政学リスク、政治的な安定など、為替の変動要因は数多ある。そして常に一番大きく影響する為替の変動要因は「需給」だ。

右肩上がりのビジネス・トレンド

エヌビディア(NVDA)決算のインプリケーション

現地24日の引け後に発表されたQ1FY2024の決算概要は下記の通り。

- Q1 Non-GAAP EPS of $1.09 beats by $0.17.

- Revenue of $7.19B (-13.3% Y/Y) beats by $670M.

- Record Data Center revenue of $4.28 billion.

- Q2 Outlook: Revenue is expected to be $11.00 billion vs. consensus of $7.11B, plus or minus 2%.

一番市場が興奮した部分がQ2のアウトルックだ。市場コンセンサスの71億ドルに対して会社側予想は110億ドル。市場コンセンサスを5割以上も上回る今期予想を発表出来るのは、余程大馬鹿の大風呂敷野郎か、本当にビジネスの現場で感じている状況が市場予想と大きく隔絶するほど凄い状況なのか。少なくとも決算説明に登壇したエヌビディアCEOのJensen Huang氏の質疑応答時の説明や回答からは、微塵もそのアウトルックに疑念を差しはさむ余地はないという感じだった。

質問をしていたのは、Goldman Sachs、Evercore ISI、Bank of America Merrill Lynch、Wells Fargo Securities、UBS、Sanford C. Bernstein & Co.、Morgan Stanley、JP MorganそしてCowenと錚々たるウォール街の投資銀行の看板役者のアナリスト達。ただ敢えてそうした無知を装うかの質問を出しているのかも知れないが、Jansen CEOの回答は常に何かを教える感じのものであり、アナリスト達も「なるほど」と説得されている感じだ。恐らく、目から鱗が落ちるように新しい情報に溢れていたのだろうと感じた。

ウォール街のトップ・アナリスト達でさえあのレベルである以上、メディアや市場世論が適切なレベルで現状のGenerative AIが何で、どんなものを必要としていて、どこに向かっているのか、何がキーポイントなのか、ということを理解しているとは到底思えない。最近、経済や産業面のみならず、多くの面(懐かしきはCovid-19への対応など)で露呈しているのは、メディアの記者の勉強不足だ。

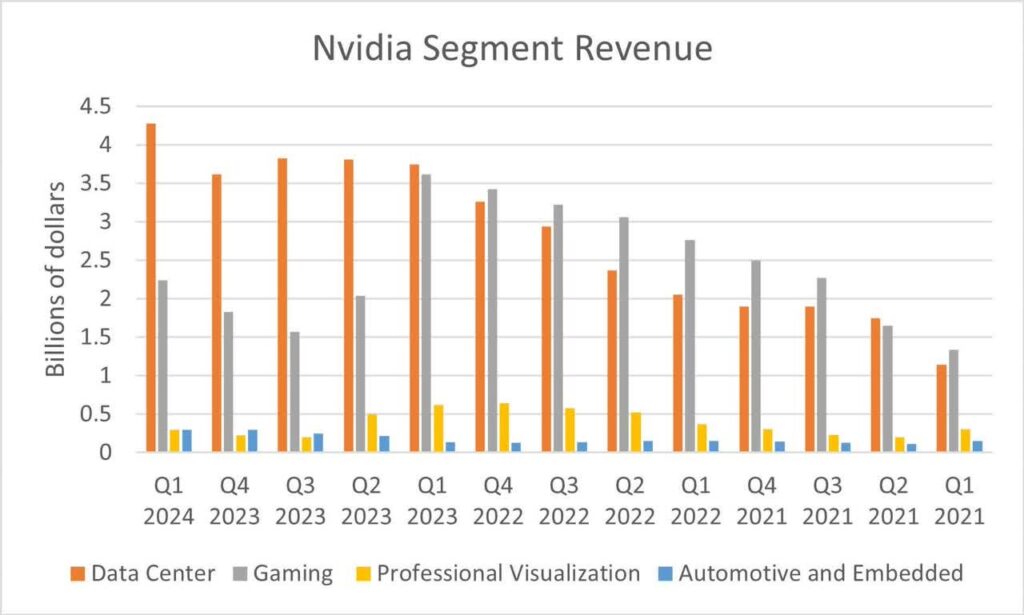

本件の端的な例が、エヌビディアをメディアが紹介する時、必ずと言って良いほど枕詞として使われるのは「画像処理半導体のエヌビディア」であり、未だに「仮想通貨マイニングの為のGPUを作るエヌビディア」だったりする。恐らく「AIの~」とか、「アクセラレーテッド・コンピューティングの~」という枕詞を使うのは、ソフトバンク・グループの孫正義会長ぐらいだろう(笑)そうした理解、でも前者二つも数年前までは間違った理解では無かったのだが、あまりにも急激な変化がこの業界に起きているということの証でもある。そもそも「エヌビディア(NVDA)」という米国の、それもこの20数年間の間に急成長した新興半導体企業、少なくともConsumer Electronics製品のように身近な目につくところで製品を誰もが確認出来るものを作っているわけではない会社を、誰も理解するのは難しいのも事実ではあるのだが・・・・。

ならば何と呼べば良いかは別にして、下記のチャートがビジュアル的にひとつの事を教えてくれる。これはエヌビディアの四半期毎のセグメント別収益の推移を示している。左に行くほど最新、右に行くほど古いという米国的なチャートなので注意して貰いたいが、画像処理半導体メーカーとしてのエヌビディアの収益動向の変遷はグレーの棒が示している。そしてAI、若しくはアクセラレーテッド・コンピューティングのエヌビディアとしての収益をオレンジ色の棒が示している。

そしてこのデータセンター・セグメントの今後数四半期の需要はコンピューティングの技術動向からも、業界の動向からもその確実性が見えているとエヌビディアは説明し切った。また決してそれが「気合と根性で達成します!」という努力目標的なものでは無いことも明らかになった。

株価の初期反応はショートスクイーズだろう

この決算を受けた時間外取引で既に2桁の値上がりを示した株価だが、翌日は下のチャートでお分かりの通り、(時間外取引の急騰を裏付けるように)寄り付き直後から吹き上がった。恐らく世界中が注目している企業であり、誰もが納得した決算内容であったと思われるが、25日の朝から棒立ちしている動きは、ある意味「尋常ではない」。推測でしかないが、まず最初に買いに入ったのはヘッジファンド、それも新規に買いに来たのではなく、「慌てて全力の」空売りの買戻しの筈だ。その量がやはり尋常ではない量となったので、朝一番で一気に吹き上がった。正に典型的なショートスクイーズだ。ショートとは売り建て、スクイーズとは文字通り「絞り上げる」ことであり、同時に聞こえてくるのは大きな損切りとなることへの悲鳴だ。

ただそれでも更に凄いと思われるのは、翌日(週末)も値上がりしていること。単なるショートスクイーズだけではなく、当然実需の買いが入ったことを意味している。これらの結果、同社は米国株式時価総額ランキングでベスト5にランクインすることになった。またかつては「世界最大の半導体メーカー」として一世を風靡した、あのインテルの時価総額17兆円の約8倍となる135兆円強にもなる巨大企業となった。

これまでのエヌビディアと言えば、「GPUがAIで凄く使われるらしい」、だから「クラウド・サービス・プロバイダー(CSP)がこぞってGPUを買っているらしい」という程度にまではイメージ出来ても、やはりコンピューターの中心で、一番付加価値を握るのはCPUだと思われていたのだろう。だからこそ「良いのは分かっているけれど、明らかに割高だ」と思われていた。日本株でたとえるならば「デンソー(6902)が凄いことは分かっているが、自動車部品メーカーである以上、親会社(最近は建付けも随分と変わったが)のバリュエーションを抜くことは出来ないだろう」といった思い込みに似ている。そして従来の重要セグメントであるGamingがまだ回復していない以上、仮想通貨・暗号資産マイニングの特需も無い以上、寧ろ決算では失望売りが出ると「売り方優勢」になっていたと思われる。事実、米国のインベストメント・ワールドでは「エヌビディアは割高なので利益確定しましょう」という論調がかなり優勢だったのも事実だ。

ただJansen CEOの話を聞いたら、恐らくそのままショート・ポジションを維持することが得策だと考える、或いは維持出来るほど胆力があるヘッジファンドは無かっただろう。

アクセラレーテッド・コンピューティングの世界

恐らく正しく理解しているアナリストや投資家が少ないだろうと推察出来、一方で、それが大きな時代の流れになっていることがあらためてJansen CEOから説明されたのが「アクセラレーテッド・コンピューティング」というもの。

この「アクセラレーテッド・コンピューティング」というものを先ず理解することが、昨今のデータセンターのニーズを理解するための役に立つ。実際、決算説明会でJansen CEOはかなりな時間を割いてこれについて解説している。そこでまず「アクセラレーテッド・コンピューティング」とは何かを分かり易いように説明を試みる。これは今後のハイテク関連の投資判断のためにも是非ともきちんとご理解いただきたいポイントだ。

「あなたは大きな工場のマネージャーであると想像してみましょう。工場ではさまざまな製品が生産されており、それぞれに異なるスキルや設備が必要です。殆どの従業員があらゆるタスクを処理出来ますが、特定の仕事で凄く速いかも知れないし、最も効率的な作業ではない可能性もあります。これらの一般的な従業員こそ、コンピュータの従来型の中央処理装置 (CPU) を表し、あらゆる種類の計算が処理出来ますが、特定のタスクでは最速ではない場合があります。

さて、あなたの工場が特定の製品について大量の注文を受けたとします。一般の従業員がこの注文を自分で完了するには長い時間がかかる可能性があります。そこで、あなたは、この特定の製品を作るのに非常に優れ、迅速に取り組む専門の従業員「スペシャリスト ワーカー」を何人か雇うことにしました。その「スペシャリスト ワーカー」の一例が、特定の種類の計算を迅速かつ効率的に処理することに優れた従業員、例えばGPUなどであり、これがアクセラレータ(加速器)の典型例のひとつです。

コンピューティングのコンテキストでは、これらの「スペシャリスト ワーカー」またはアクセラレータは、GPU、FPGA、または特定用途向け集積回路 (ASIC) の役に置き換わることができます。彼らは特定の種類のタスクに非常に優れているように設計されています。たとえば、GPU は、グラフィックスのレンダリングや機械学習計算の実行など、多くの小さなタスクに分割して同時に処理できるタスクの処理に優れています。

要約すると、アクセラレーテッド コンピューティングは工場に専門「スペシャリスト ワーカー」を配置するようなものです。それは、仕事に適したツール (またはワーカー) を使用して、物事をより迅速かつ効率的に実行することです。」

何となくイメージが掴めただろうか。そもそもGPUが開発された経緯が、以前にお伝えしたこともあるが、CPUから画像処理に関わる浮動小数点演算の部分を「オフロード(切り離す)」することを目的としていた。廉価なノートパソコンや、会社で事務用に一般的に使われているパソコンなどの場合、CPUにグラフィックス機能が内蔵されたCPUの方が寧ろ安い場合があるので好まれるが、それらに動画のエンコーディングなどをさせると酷く時間が掛かったりする。それはCPUへの負荷が限界になるからだ。

一方でGPUを別チップの半導体として用意すれば、CPUはその浮動小数点演算の面倒臭さから解放される。結果として他の作業に集中出来るので高いパフォーマンスを挙げること出来る。

エヌビディアが何故、AIの世界で強いのか

「アクセラレーテッド・コンピューティング」がGenerative AIの時代になって、大きな時代のニーズとなった。その結果、従来はデータセンタの中にコンピューター(サーバー)があり、ストレージがあり、ネットワークがありというイメージだったが、データセンター自体がひとつのコンピューターとして働く時代へと変わってきている。イメージとしては、パソコンのケースが、データセンターに置き換わった(巨大化した?)という感じ。

ならば何が必要かと言えば、データセンターの中で別々に働く「スペシャリスト ワーカー」達を遅滞なく連携させるネットワークがひとつの例だ。何せ広大なデータセンターの中で、デスクトップパソコンのマザーボード上でのデータのやり取りと同等以上に、広大なデータセンターの中でデータが走り回らなければならないのだから。

ネットワークと言えば、インターネットやLANで日常的に使われている「Ethernet (イーサーネット)」は有名だが、Jansen CEOが説明のために持ち出した例は「The InfiniBand(インフィニバンド)対 イーサーネットの議論」というもの。InfiniBand とは、スーパーコンピューターや高性能コンピューティング クラスターでよく使用される高性能ネットワーク テクノロジで低レイテンシ (最小限の遅延) と高いデータ転送速度で知られており、これらの要求が高い環境では重要なものとなる。InfiniBand には、RDMA (リモート ダイレクト メモリ アクセス) のサポートも組み込まれており、デバイスのプロセッサを介さずに、異なるデバイスのメモリ間でデータを移動出来る。これにより、特定のアプリケーションのパフォーマンスが大幅に向上する可能性がある。ただInfiniBand は、Ethernet よりも導入と管理が複雑でコストがかかる可能性があり、その高性能を必要としない環境ではその利点が完全に実現されない可能性があるというもの。

お分かりだろうか。データセンターがアクセラレーテッド・コンピューティングが故に、ひとつのコンピューターとして存在するなら、その中の数万個にもなるCPUやGPU、或いはFPGAやASICという「スペシャリスト ワーカー」達はイーサーネットよりもInfiniBandで繋がる方が良い場合がある。そのトップティアであったメラノックス社を買収したのがエヌビディアだった。

そしてまた、Jansen CEOの説明によれば、「アクセラレーテッド・コンピューティング」で重要になるのはフルスタックだそうだ。フルスタック(full-stack)とは、複数の技術分野において、知識・スキルに深い理解があることを意味する。 つまり、複数のIT分野に精通しており、複数の開発工程を一人で担当できるマルチなエンジニアのこと。CPU、GPU、ネットワーク、ストレージなどを複合的に理解して開発出来る強みをエヌビディアは営々と築き上げてきた。恐らく、当初から、或いはGPGPUという概念を言い出したころから、将来を見据えて手を打ってきたことがここに来て結実しているというのが実態だろう。

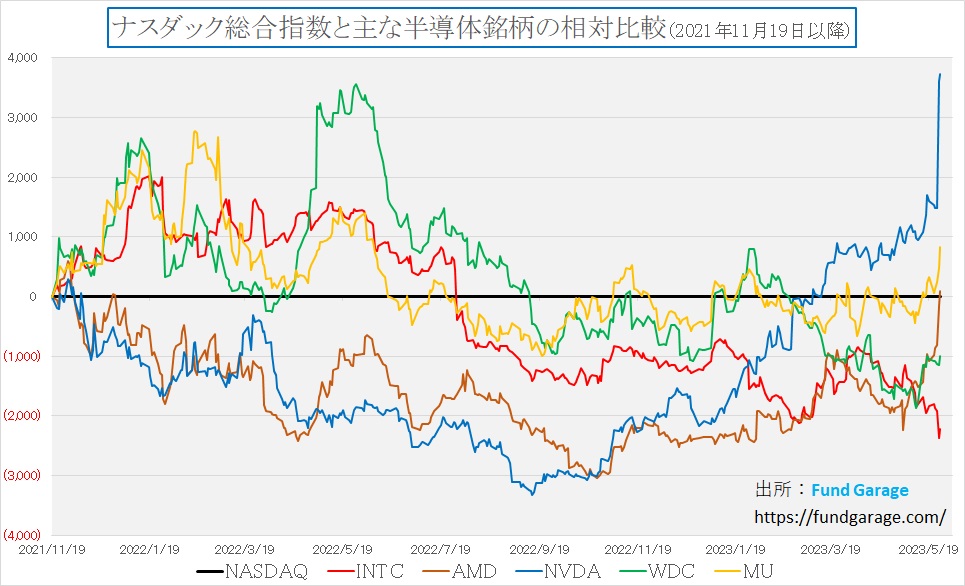

正直、CPUの微細加工技術の内製化に拘り、なんとかファンダリービジネスに活路を見出そうとしているインテル(INTC)のパットゲルジンガーCEOの考え方が、とても時代錯誤的な感じにも思えてくる。事実、それを表すかのように、半導体銘柄のパフォーマンスは二極化した。下のチャート、対ナスダックの相対パフォーマンス、インテルの落ち込み方はきつい。一方で、マイクロンテクノロジー(MU)とウェスタンデジタル(WDC)はリカバリーする方向にある。要は「アクセラレーテッド・コンピューティング」の流れの中で、データセンターにはより強い需要があり、その中で、メモリーもストレージも当然にして必要不可欠なものだからだ。

ひとつのヒントは、マシンラーニングに終わりはなく、永遠に続き、そのデータを営々とストレージしていく必要がある。勿論、必要に応じてアクセスして吐き出すわけだが、データストレージの分野はとても大切だとJansen CEOも言っていた。

まとめ

Generative AIと同じく、学ぶことに終わりはない

著名投資家のキャシー・ウッド氏は旗艦上場投資信託(ETF)「アーク・イノベーションETF(ARKK)」からエヌビディアを、それが160%急騰する前に全て手放していたらしい。その理由は「コンピューター用半導体業界の好不況サイクルはリスクをもたらす」ということらしい。その判断は正しいかも知れないし、間違っているかも知れない。ただウッド氏は基本的に私と同じ投資業界側の人であり、間違いなく半導体業界の人でも、Generative AIのフルスタック・エンジニアでもない。

さて、そこで気になるのがウッド氏が言う「コンピューター用半導体」で定義するところの「コンピューター」とは何かということ。もしそれがCPUを中心に据えた伝統的な考え方の「コンピューター」であるならば、確かに買い替えのサイクル、減価償却のサイクルなどで、好不況サイクルはあるかも知れない。

ただAMDのリサスーCEOも何度もエヌビディアのJansen CEOと同じに言う「AI is just the beginning」である以上、そしてAMDが目指す方向性もやはり「アクセラレーテッド・コンピューティング」である以上、2人のトップ・ティアの当該ビジネスの最先端企業のCEOが言う通り、所謂循環的な「好不況サイクル」による影響は、新しい流れの中で吸収されていくもので、寧ろこの業界は新たな大波の中へ舟をこぎ出した段階と見ることの方が私は正解なのだろうと考える。そう考えることの方が、他の全てのリサーチ結果とも齟齬なく一致する流れだからだ。

ならば何故、Generative AI(生成AI)がそんなに加速する可能性があると思えるかと言えば、それは自ら日常的にChatGPTを使っている経験からの勘、というのは偽らざる実感でもある。例えば今回のレポートで「アクセラレーテッド・コンピューティング」のたとえ話での説明、実はその原案を考えたのはChatGPTなのだ。以前、ChatGPTが上手なたとえ話を作るのを知ったので、今回も「for not IT guy」に分かるように説明して欲しいとリクエストしてみた。すると「Sure, I’ll try to break it down in a simpler way.」と言って、カタカタと文章をChatGPTが書き始めた。

以前、エヌビディアのAIとAMDのAI戦略の違いについてChatGPTと議論してみたことある。議論というよりは、寧ろ単に教えられていたとも言えるのだが、その中でAMDの買収戦略について話題にした時のこと。AMDがPensando systemという会社を買収した背景などを質すと、同社の分散型サービス・カード(DSC:Distributed Services Card)というVMware vSphere 8 (仮想化のシステム)をサポートする初の DPU ソリューションに突き当たった。

繰り返しになるが、私もキャシーウッド氏と同じく、投資業界の人間であって、間違ってもIT業界の者ではないので、掘れば掘る程、頭に浮かぶ「???」の数はいつだって増える。それをひとつずつ解きほぐすことが日常茶飯事だ。そこで「DSCって何?」ということを分かり易く説明してと聞いてみた。その時の答えがこれだ。

曰く「データセンターを非常に混雑した空港と考えてください。各飛行機 (データのパケット) は、目的地に迅速かつ効率的に到着する必要があります。さて、このシナリオでは、Pensando の分散サービス カード (DSC) は超スマートな航空管制官のようなものです。通常、各飛行機を目的地までルーティングする (データを目的地に送信する) 作業は、空港スタッフ (サーバーの CPU) によって行われます。これは非常に複雑なタスクであり、多くの時間とリソースを消費する可能性があります。DSC が行うことは、この交通誘導タスクを空港スタッフから引き継ぐことです。この業務専用に設計されており、より効率的に業務を遂行できるため、空港スタッフは他の重要な業務に専念できるようになります。さらに、DSC は、離陸が許可される前に各「飛行機」に問題 (サイバー脅威など) がないかチェックすることでセキュリティも提供します。これらのタスクを実行することで、DSC はデータ センター (空港) の効率を向上させ、データ (飛行機) がより速く、より安全に移動できるようにします。

このたとえが DSC の機能を理解しやすくするのに役立つことを願っています。」と結文までつく。

勿論、内容によってはAIが幻覚を見ることは分かっているので、クリティカルな話題の時には必ず裏を取るが、こういう話題の相談相手は今まで居なかったと言っても良い。いや、無かったというのが正解だろう。擬人化してしまいたくなるほど、頻繁に関わっている。ただ問題のひとつは2021年9月までの情報しかないことだ。だからものの考え方などを確認する時に私は常に最近は重宝している。

でもきっとこうして幾つになっても人間もラーニングするのだろうと思う。それをしないで「コンピュータとは?」という概念を固着してしまうと、ウッド氏のような発想になるのかも知れない。どちらが正しいかは今は分からない。ただ、少なくとも私は納得出来ている。

米債務上限問題の行方と対応策

正直、ここから先の展開については誰にも予想は出来ない。今晩、急に「合意した」と報じられる可能性だってゼロとは言えない。

そして必ず6月5日はやってくる。「本レポートの5月15日号」で纏めさせて貰ったように、この問題の奥は実に深い。民主党と共和党の政治的イデオロギーの違いに根差しており、それは近年、ますます分極化が進んでいること自体が米国内では問題になっている。

ただ間違いなく言えるもう一つの事は、必ず6月6日もやってくるということ。そして米国債に変わる投資対象が世の中に他にあるかと言えば、代替品は見つからないということ。

だからこそここぞとばかりにアテンション・エコノミーからか、「大変だ、大変だ」とメディアは大騒ぎし、キャッチーな見出しを出しまくる。だが、仮に「デフォルト」という事態になったとしても、困難な時間はそう長くは続かないだろう。重要なことは、弱き心の平静を保つために危機回避行動を取ること。ヘッジすることまでを否定はしないが、間違ってもスペキュラティブに付加的なポジションを取ったりしないこと。それは単なるギャンブルになってしまうからだ。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「【経済レポート】株式指標の見方/ 代表値(平均)の捉え方 2023年5月24日【元銀行員VTuber】」となります。今回も是非ご覧ください。やはり動画で図とコメントを合わせて使うと、分かり易いですね。また今回は「代表値(平均)の捉え方」という点について、解説しています。今回の全体で13分弱と前回より短いですので、是非ともお立ち寄りください。

まだまだ始めたばかりの取組みで、動画本数も全9本と僅かですが、今後も着実に毎週1本ずつは最低でも増やしていく予定です。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。