米債務上限問題は2025年1月まで封印されただけ

まずは総論

目先最も懸念された「米国の債務上限問題」については、米連邦議会下院に続き、6月1日夜(日本時間2日朝)には上院も歳出削減などを条件として「債務上限の効力を25年1月まで停止」する財政責任法案を可決した。これでバイデン大統領の署名を経れば正式に法律となるので、最も懸念された史上初の米国債の債務不履行(デフォルト)は回避された。取り敢えずはメデタシメデタシではある。

だが平たく言えば、これは単なる「問題先延ばし」に過ぎず、2024年11月の大統領選挙経て、2025年1月から新たにホワイトハウスの住人となる大統領の下で、再度ドンパチと同じ問題について議論を繰り返すことになることは忘れてはならない。問題の本質は「歳出と、歳入と、債務上限が別々に審議・決議される予算の決定方法」であり、これらは何も変わっていない。更に言えば、米国内の政治的二極化は深刻さを増しており、今の段階よりも2025年1月の方が、問題解決をよりし易くなると考えるのは早計だ。

一方、日本国内では「歳出について定期的に真剣に話し合うだけまだまし」と米国を称賛する頓珍漢な声も聞こえるが、米国内では既に経済誌「Wall Street Journal誌」が「A Debt-Ceiling Deal That Doesn’t Deal With Debt(債務を解決しない債務上限合意)」というタイトルの記事が掲載し、今回の事案を批判している。だが、なぜか日本語版だと「米債務上限合意にみる二つの教訓」と翻訳されているので、見出しだけ見ると、どこか前向きなトーンにも聞こえるが、本文を読んでも「教訓」は示されず、基本は問題提起と皮肉に満ちている。

寧ろ印象的なのは、その中に掲示された下のチャートだ。日本では一般的に債務残高の国内総生産(GDP)比が問題とされ、日本の「対GDP比の債務残高比率」を「大変だ、大変だ」騒ぐ自虐的な論調が多いが、下のチャートに示されているのは「対GDP比の財政赤字比率」で米国経済誌「Wall Street Journal誌」が問題としているのはこちらの方だ。これによると米国よりも日本の状況はかなり良いことになる。財政赤字とは、文字通り「歳入と歳出のバランス」であり、財政黒字になって初めて借金の返済原資が確保出来ることになる。財政赤字である限り、その赤字分を補填するために借入れを増やし続けなければならず、債務は減ることは無く増加し続ける。数学的に考えれば「対GDP比の財政赤字比率」が高いほど、債務の増加速度は高い。だが残念ながら、近時の先進諸国はコロナ禍以降、歳入(税収)の伸びに比べて加速度的に歳出が増加し、返済原資を確保するどころか、寧ろ債務の更なる膨張を招いている。また米国をはじめ欧米諸国ではインフレ対策として「利上げ」が行われているため、当然の帰結として「債務残高」に対する「借入利息」も膨らみ続けている。この点、ゼロ金利に貼り付いている日本は恵まれている。

下のチャートの見方は、米国の野党共和党マッカーシー下院議長が今回の「債務上限の効力を25年1月まで停止」の見返りとして手に入れた成果(共和党は歳出削減を求めている)を示しているが、元々上段のバー(5%)であったものが下段のバー(4.6%)になって僅かに短くなったという意味。短くなったと言っても、まだまだ日本の約2倍はある。日本的な債務残高の論点で言えば「議会予算局(CBO)は今回の合意により、今後10年で財政赤字が1兆5000億ドル(約210兆円)削減されると予想している」と称賛しているが、実際には「政府債務残高の国内総生産(GDP)に対する比率が現在の97%から、10年後に119%に拡大するはずだったのが、115%程度の拡大で抑えられることを意味するだけ」(ゴールドマンサックス試算)ということで、順調に日本式争点の数値も悪化していることが分かる。

またもうひとつの議論がある。日本は円安や輸入エネルギーや穀物価格の上昇によって近時は貿易赤字が増加しているが、資本収支は黒字(円安でより手取りは増加)で増加傾向にあり、合算した経常収支は黒字を維持し続けている。対する米国は下記のチャートが示す通り、1991年以降、一貫して経常収支の赤字が続いている。つまり、対外的な米国の国富は減少し続けているということだ。本来、国の懐具合の話をする時(特に通貨の交換レートなど)は、ここまで拡げた議論が必要だ。そして今回の「米国債務上限問題」という論点に限って言えば、単に「(歳出カットか増税かというハード・ディシジョンを)先延ばし」しただけと言うことが出来る以上、恐らくこの問題は、次期大統領選挙(2024年11月)の大きなテーマとなるだろう。さもなくば、基軸通貨米ドルへの信認という問題が、将来の何処かで浮上する可能性があるからだ。だがその時、現在加速している「米国の政治の二極化」と呼ばれる「political polarization」(リベラルと保守の溝がより深まる傾向)が、議論を進める上で極めて重要な課題となるだろう。日本は現状、それでも民族的にも、宗教的にも単一に近く、保守とリベラル(右と左)という違いと、世代間格差という問題にまだ収斂出来るが、いずれ同じ道を辿る可能性は高い。その時最大の弱点となるのは、日本円が基軸通貨ではないということだ。

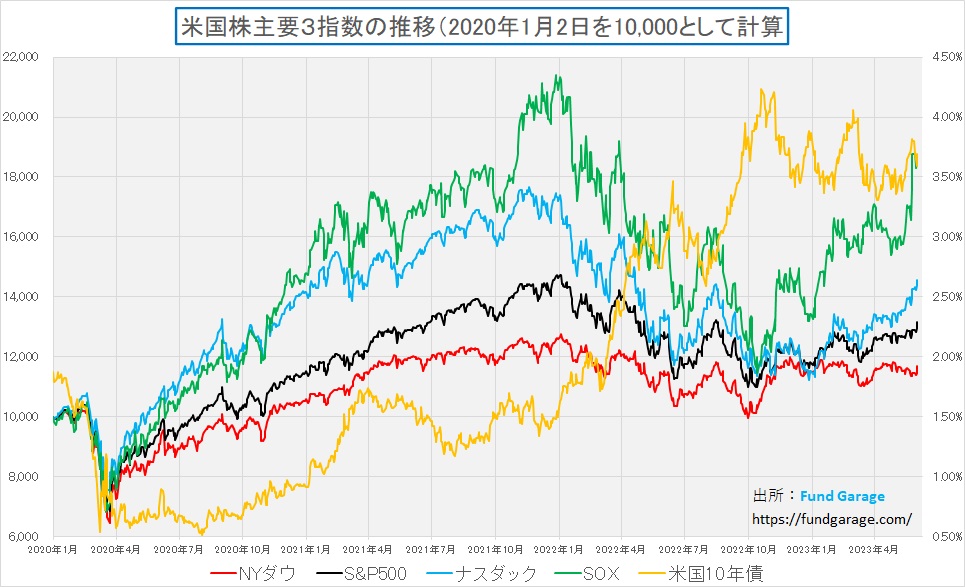

とは言え、喉に突き刺さった魚の骨がやっと抜けたかのように、週末金曜日のNYダウは前日比+701.19ドルも上昇し33,762.76ドルとなって終わった。一方、週末に発表された米国の雇用統計が再度「6月利上げ継続説」に信憑性を与えたため、金利上昇懸念からナスダックはNYダウの上昇率の半分に留まり、半導体関連が多いSOX指数(フィラデルフィア半導体指数)はマイナス0.15%の下落となって終わった。週を通じた動きは下記の通りだ。

先週は週央にFRB高官による「利下げ停止示唆」とも受け取れる発言もあったことから、概ね2%前後の上昇を各市場揃って演じて見せたが、5月月間という括りで見ると、かなりな跛行色を確認することが出来る。黄色く色を付けてハイライトした行が、5月月間騰落率と、年初来の騰落率を示している。ナスダックの年初来+26.51(5月 +5.80%)に照準を合わせるか、NYダウの年初来+1.86%(5月△3.49%)に照準を合わせてベンチマークとするかで、相当にポートフォリオのパフォーマンスには差が出る結果となっている。一般的には、個別銘柄のファンダメンタルズに照らしたアプローチが前者に近く、「景気敏感株とディフェンシブ株」といったマクロ重視の捉え方が一般的に後者の見方とも言えるだろう。

そしてもうひとつの重要なディスカッション・ポイントは、日本株の上昇をどう評価し、どう捉えるか、ということだろう。単に「値上がりしたから目出度しメデタシ」としていては、今後に何の進歩も無い。

日本株のバリュエーション(割安度指標)は決して低くはない

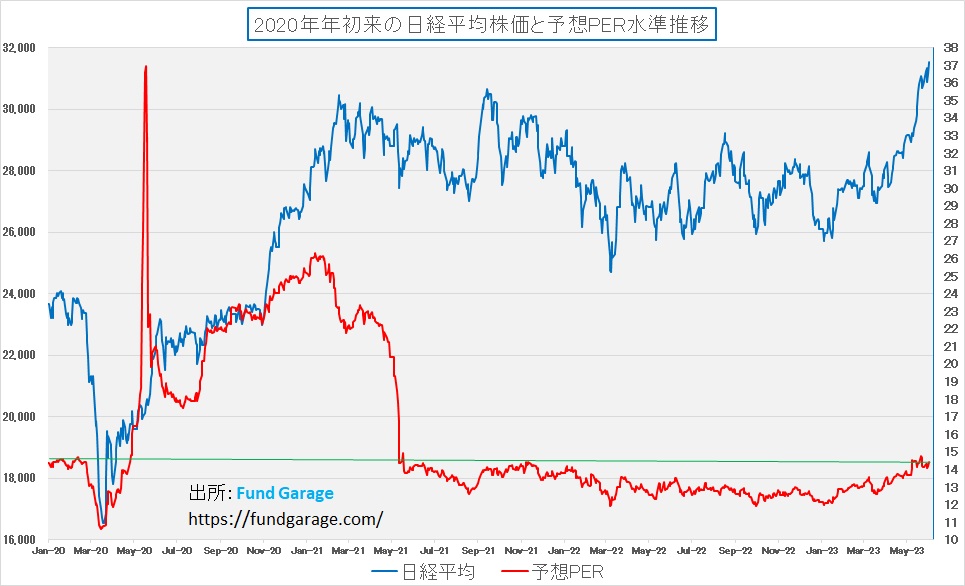

敢えて婉曲的に「バリュエーション(割安度指標)は決して低くはない」と記述したが、31500円台ともなった日経平均株価を中心に、日本株の現状水準を私はかなり居心地が悪いものと捉えている。何を見てそれを言っているかというと、たとえば毎朝の朝刊に掲載されている下記の数値だ。毎朝の朝刊に必ず載っているので、場所も含めて分かり易いように切り抜いてみたので参考にして欲しい。これは土曜日6月3日の朝刊16頁の「マーケットデータ」欄に掲載された金曜日の引け値ベースで計算された最新のデータだ。現在はいつもこの位置に掲載されている。

上から日経平均株価のそれに始まって、基本的な市場分類に基づくPER、PBR、配当利回り(単純平均、加重平均)が毎日更新されている。市場のファンダメンタルズから見たバリュエーション(割高・割安の判断指標)なので、是非、時々は見て頂きたい。毎日見ても日次ではそんなに大きな違いは分かり難いかとも思うが、私は因みに毎朝これを記録し、チャートにして確認している。見方としては、例えば日経平均株価を計算する根拠となる日経平均採用225銘柄の今期予想PERは14.45倍、前期基準ならば14.78倍、PBRは最新の決算報告に基づいて掲載されているが1.30倍、そして配当利回りが2.03%という見方だ。「日経平均」という個別銘柄がもし存在したら、という考え方をすれば分かり易いだろう。

今年4月、証券取引所が上場企業に対して「PBR1倍割れを放置をしないように」と何らかの株価対策を発行体に要請したことはご高尚の通りだが、これで見ると、現時点で市場全体としてPBR1倍を割れているのは東証スタンダード市場全銘柄だけだ。少なくとも、日経平均採用銘柄225銘柄の平均、JPX日経400採用銘柄共に1倍を優に超えて1.30倍と1.42倍に及ぶ。この水準を決して高過ぎると言うつもりは無いが、少なくとも「目を瞑って買えますよ」と言えるほどには安いとは言わない。少なくとも解散価値を上回ってはいるのだから、パッシブなインデックス運用で全体を買うと言うことは、このバリュエーションの銘柄を買うことと同義だ。ただ後述するが、個別に見ると違う景色にもなる。その意味では、現在は個別銘柄の選択能力が問われる「アクティブ運用」に向いている時期、とも言える。

またPERの水準についてだが、これはいつもお見せしているチャートが示す通り、少なくとも、2020年3月のパンデミック後ではかなり高いところに位置しているのは事実。米国株のPER水準と比べた高安を論じる人もいるが、GAFAMなどのような超巨大な成長銘柄(グロース)が大きなウェイトを占める市場と、PBR1倍割れが問題となるようなバリュー型市場のPERを比較することは、極めてナンセンスな論法だとも言える。

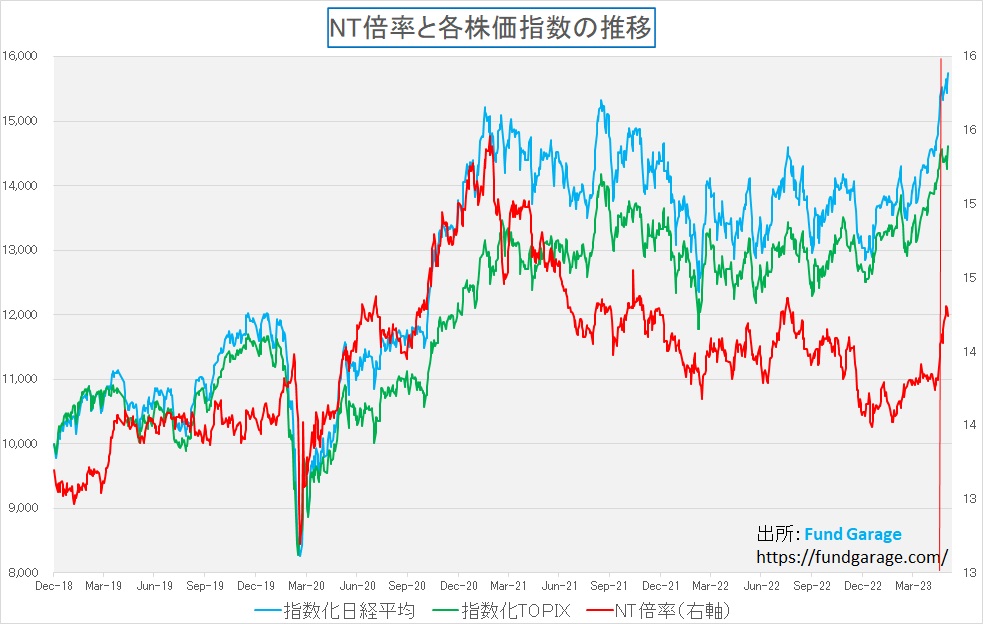

また明らかに日経平均株価に影響力の高い銘柄(値がさ株)が買われていることは、NT倍率を見れば一目瞭然。足許で、赤い縦線よりも右側に位置する直近の状況で言えば、TOPIXは上昇するどことか、下落さえしている。ならば何故、誰が日本株を買っているのかと言えば、先日来お伝えしている通り、海外投資家だ。これは明確に「投資主体別売買動向」で確認出来るので事実だ。そして次に問題となるのは彼らの足の速さだろう。

もし仮に「海外投資家が前向きにアセットアロケーションを日本に振り向けてきた」と本当に言える状況ならば、恐らく日銀植田総裁も「インフレ対応」だけを論点に金融政策を考えることが出来る筈。ただ日本のインフレは米国のそれとは根本的なところで原因と性格が異なる。日本はコスト・プッシュ型であり、米国はディマンド・プル型という全く異なる状況からのインフレだということは再三ご説明してきた。だからこそ、日銀は景気を刺激しようとして金融緩和政策を継続しているのであり、それはすなわち旺盛な需要を生み出すだけの力強さ、すなわち成長力が衰えていると言うこと。言い換えると、投資戦略の基本はやはり「前向きに」というよりは、「消去法的に」というロジックになる、ということだ。

市場ポピュリズムが招いた歪み

オマハの鉄人こと、著名投資家のウォーレン・バフェットが日本株を買うと言ったから日本株が上昇しているとまことしやかに報じられているが、流石にそれは笑止千万、そんな単純なものではないだろう。勿論、それを信じて、材料として買っている投資家が居るかも知れないことまでを否定はしないが、そこまで日本株式市場参加者も軟(やわ)ではないと見るのが普通の見立てだ。ご自身に置き換えて「バフェットも買っているらしいから、やっぱり買いだよ」と考えるか否かという次元の問題だ。

ならば何が影響して海外投資家が日本株を買いに来たかと言えば、恐らく先日のG7広島だ。海外投資家の眼中から消えていた(Out of scope)極東の島国をまざまざと思い出させたのだろう。残念ながら、世界の中では「日本人の多くが考えている程、日本のプレゼンスは決して自分達が考えている程には高くない」というのが真実だ。だがG7の首脳に加えて、EUの首脳、そしてインドなどの招待国の多くの首脳が揃っているところに、ゼレンスキー大統領までがサプライズ参加し、加えて被爆地広島の平和記念公園で献花した映像などは「Here is JAPAN」と、そんな海外投資家に日本の存在をリマインドするには大きく貢献した事と思う。一部には「被爆地広島で敢えて開催する意味は無かった」とか、「核廃絶が決まらず、失敗だった」という評価もあったやに聴くが、全世界に配信されたG7の映像は、今の平和を求める世界情勢の中で相当にインパクトがあったであろうと思われる。また欧米の投資家でも、国際分散投資を志向するような機関投資家なら、そういう国際的な話題には極めて敏感である。

ただ、そんな中で日本の時価総額最大企業の株価が「PER11.2倍、PBR0.96倍、配当利回り2.99%」というバリュエーションで、おまけに成長株とも言える側面まであるものが、誰の目に留まらないかのように放置されたままになっていることはやはり残念でならない。なぜ、そんな状況かと言えば、やはり「電気自動車(BEV)が最高」という偏った刷り込みが市場ポピュリズムに徹底されていることだ。もし本当に「BEVこそ最良の選択」というのが真に正解ならば、早々に国費を投じて、まずは急速充電インフラを津々浦々まで設置し始めないと、消費者が次のクルマとしてBEVを選択しない。ただ仮に、そうした方法で急速充電インフラの敷設が間に合ったとしても、今度はそもそもの発電をどうするかという議論を片付けないとならない。一部には夜間電力を使えば足りるという説も聞こえなくはないが、「真夏の昼間は節電を求められる」という状況が続く中で、「夜間に充電しておけば充分使える」という話にはならないだろう。

ただこの問題には一部のメディアや一部の政治家の刷り込み以外に、もうひとり犯人がいる。それが「議決権行使助言会社グラスルイス」に代表されるような機関投資家の議決権行使をアドバイスする会社であり、その一部の思想の偏りだ。「議決権行使助言会社」とは文字通り、機関投資家が投資先の株主総会に際して出状される株主提案などに対する賛否の意思表示について、或いは取締役や監査役の選任について、どの議案には賛成して、或いは反対して、また取締役は誰に〇をつけて、誰に×をつけるべきかをアドバイスする会社だ。念のためお伝えしておくが、殆ど全ての機関投資家が、自ら各企業の株主総会の議案について、個別に全てを審議などせず、これら「議決権行使助言会社」の提案を丸飲みしている。それは物理的にも、能力的にも機関投資家がそれをするのは不可能だと考えているからだ。そこに新たなビジネスが産まれ、そうした会社が収益を挙げているのは不思議でならないが、それが現実だ。特に年金基金の様に、投資先数が多い(パッシブ運用(インデックス運用))ところは、全上場企業の議案を審議するのと同じでもあるからだ。

話を元に戻すが、特に現在話題になるのは、ESGやSDGsといった話題だ。すると例えばトヨタ自動車などは、近年、走行時に二酸化炭素を出さない電気のみで走る電気自動車(BEV)の投入が遅いとして環境志向の投資家や活動家から批判されており、批判の矛先はコーポレート・ガバナンス(企業統治)の問題にまで及ぶようになる。何故なら当のトヨタ自動車は、脱炭素社会の実現を目指して、各国の電力事情に応じてEVだけではなく、ハイブリッド車、水素で走る燃料電池車など、さまざまな手段で臨むべきと主張しているからだ。これを受けて、何と豊田章男会長の取締役就任に反対するようにグラスルイスはアドバイスをしており、その結果、米国最大の公的年金基金カリフォルニア州職員退職年金基金(カルパース)、ニューヨーク市の会計検査院が監督する公的年金基金などが反対票を投じている。確かに米国内においてもカリフォルニア州はかなり先鋭的にBEV推進の立場をとる州なので、カルパースの考えもその流れに齟齬は無いとも言えるが、対BEVの議論はかなり状況が変わってきているのは欧州でも明らかだ。そうした影響が日本の時価総額最大企業を「PER11.2倍、PBR0.96倍、配当利回り2.99%」という割安株状態に放置する結果へと結びつかせていることは、何とも残念な話だ。

なぜトヨタ自動車を成長株と呼べるのか

そんな中、遂に「液体水素」を利用した水素エンジン車が24時間耐久レースで完走を果たした。5月26日~28日、富士スピードウェイで「スーパー耐久第2戦 NAPAC 富士SUPER TEC 24時間レース」が開催されたが、マイナス253℃の液体水素燃料を内燃機関で燃やして走る液体水素GRカローラが周回数327周、見事に完走を果たした。その内、59週はモリゾウこと、豊田章夫会長自身がステアリングを握っている。こうした流れを受けて、5月27日には、ル・マン24時間のトップカテゴリーに、燃料電池車に加えて水素燃焼自動車(つまり、FCEVとHICE)の参加が可能になるなど、水素自動車開発へ向けての戦いは世界(欧州)へも広がりを見せている。

日本国内では、殆どのメディアがスルーした感じでもあり、この話題が特段多く取り上げられることは無かったが、この「液体水素」の実用化はかなり世界的にインパクトがある。そんな「新たな成長ストーリー」があり、尚且つ現状でも日本最大の時価総額を誇る、世界で最もたくさんのクルマを製造販売している会社が、利益も当然継続的に計上しているにもかかわらず、PBR1倍割れのまま「バリュー株」に放置されている現実が、日本株の歪な価格形成の証左とも言えるだろう。

再浮上、6月FOMCでの利上げ継続説

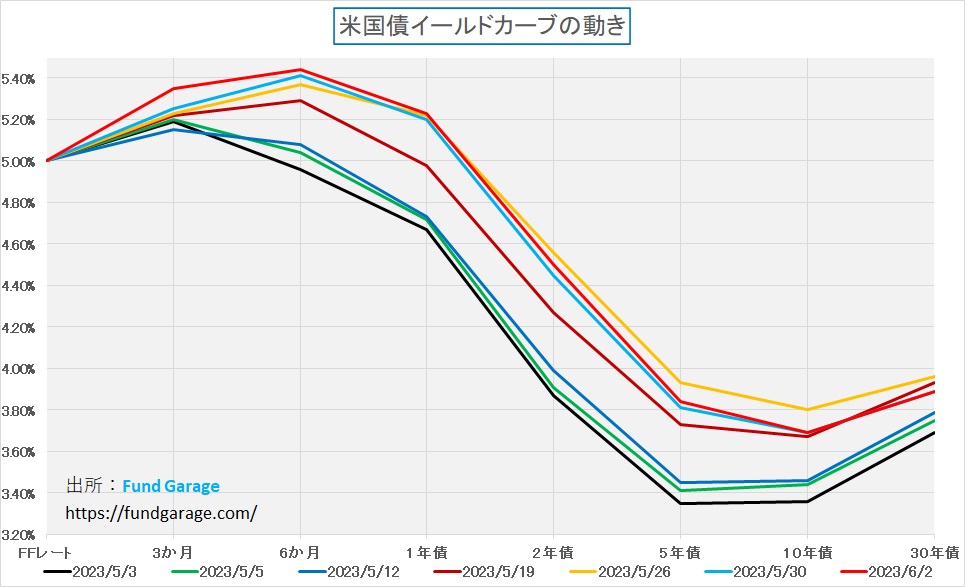

従来からイールドカーブ分析によって、市場は既に6月FOMC(13日~14日)での0.25%の利上げが行われると考えてきたが、FRB副議長に最近指名されたジェファーソン理事が金融安定性と経済に関するスピーチで「次回会合で政策金利の据え置きを決定しても、今サイクルのピーク金利に達したと解釈すべきではない」と指摘、「実際には、次回会合で利上げを見送ることにより、FOMCはより多くのデータを見てから追加引き締めの程度について決定できるだろう」と話と伝わった。これが市場ではFRB高官による6月利上げ停止説の有力材料のひとつと見做されて株式市場は好感したが、週末金曜日に発表された雇用統計がその期待を打ち消し、再度0.25%の利上げ説が浮上した。

週末発表された5月の米雇用統計では、雇用者数の伸びが加速する一方で失業者数も急増、平均時給は鈍化した。具体的には非農業部門雇用者数(事業所調査、季節調整済み)は前月比33万9000人増となりエコノミスト予想の中央値19万5000人増を大幅に超過した。また前月分についても29万4000人増(速報値25万3000人増)に上方修正された。家計調査に基づく失業率は3.7%に上昇し市場予想の3.5%を上回った。前月3.4%だった。平均時給は前月比0.3%増で市場予想0.3%増と同じ、前月0.4%増で若干低下した。少なくとも、この雇用統計は次回FOMCで利上げを停止しようと恐らく考えているFRBにとっては朗報ではない。

これを受けてイールドカーブは下の様に動いている。赤い線が週末のイールドカーブ。やや気掛かりなのは、これを受けて中長期の金利は低下したこと。これには二つの解釈が成立する。ひとつは時期を同じく解決の糸口が見えた米債務上限問題で、少なくとも、ひとまずはデフォルトを回避したということで、米国債が買われたという解釈。もうひとつは利上げを継続するとなると、景気に悪い影響が及ぶという解釈。どちらも正しいとも言えるが、見極めることは難しい。

ただその一方で、前述の通り、株価の上昇トレンドは鮮明だ。金利が上昇局面であっても、ナスダック、中でもSOX指数(フィラデルフィア半導体指数)の様に元気よく急騰しているものものある。その大きな原動力はエヌビディアの決算で明らかになったGenerative AIの状況だろう。

右肩上がりのビジネス・トレンド

SOX指数の強さの秘密を探る

「AI祭り」などと、どうしても直ぐにバブルだ!、熱狂のし過ぎだ!と切捨てたがる株式評論家がいる一方で、間違いなくこのところの株価上昇を支えてきたのは半導体関連、その筆頭銘柄がエヌビディア(NVDA)であることに疑問の余地はない。それには反論も無いだろう。またその動きにつられて、今では半導体の大手メーカーが殆ど存在しなくなった日本でさえ、半導体関連という括りで検査装置や切削機械などの半導体製造装置、或いはリードフレームなどの配線基板やパッケージメーカーなど半導体用部品のメーカーの株価が買われている。だが、敢えてどの銘柄とは指摘しないが、市場の噂で勝手に「○○○関連」と括られる銘柄ぐらい、時に投機的な銘柄に過ぎず、梯子が外れた瞬間に奈落の底に落ちたという例は、過去、枚挙に暇がないほどなので、その投資判断には充分ご注意頂きたい。大切なことは、何をやっている(作っている)会社で、どんなオリジナリティなり、コアコンピタンスがあり、どこが競争優位であり、話題のものがどれだけその会社の収益に貢献しているのかぐらいは知ってから投資すべきであろう。たとえ、尤もらしい風説が流れてきたとしても、必ず裏を取って確認することをしないと、思わぬ怪我をすることになる。

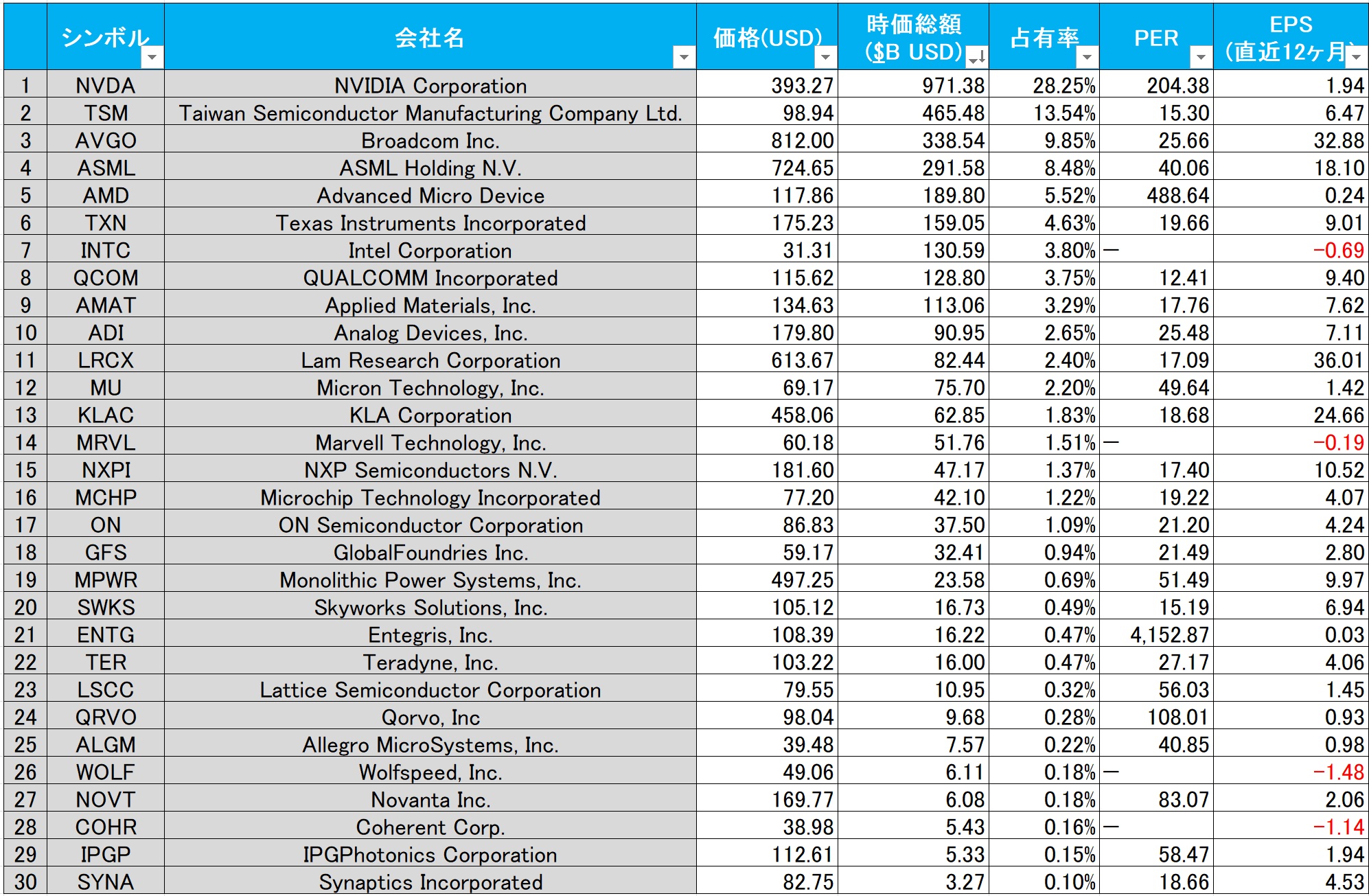

さて、日経新聞の市況面などで「主要な半導体関連銘柄で構成するフィラデルフィア半導体株指数(SOX)」と表記され、この指数の動向で日本でも半導体関連銘柄が物色されるSOX指数、以前にもご紹介したが、その内容は殆ど知られていない。恐らく、この指数を算出するために採用されている銘柄を気にする人もそうそう居ないのだろう。下記がその最新の採用銘柄(30種)だ。右からの2列にPERとEPSというバリュエーションを見る上で重要な数値を併記しておいたので、参考にして頂きたい。ただ実はこの数値はGAAPベースでの数値なので、市場が見ているNon-GAAPベースの数値とは必ずしも一致しない。代表例を挙げると、14番目のMarvell Technology(MRVL)はGAAPベースでは赤字になるので、PERは横線表示となり、EPSは赤字だ。だが、これをNon-GAAPベースにするとポジティブに変わる。この辺の判断は難しいところだ。

ポイントとなるのは真ん中辺りの列で「占有率」と表示してある数値。この表全体もこの数値を降順とすることで整列させているが、その理由は、フィラデルフィア半導体指数ことSOX指数は、S&P500やナスダック総合などと同じく、時価総額加重平均の株価指数だからだ。時価総額の大きい銘柄の動き程、株価指数への影響が大きくなる。

最上段のエヌビディアのところを見ると、その占有率は28.25%となっている。全30銘柄の内、僅か一銘柄だけで全体の約3割を占有している。GAFAMが大き過ぎて問題だとはよく言われるが、GAFAMにエヌビディアとテスラ(TSLA)を加えて、S&P500やナスダックの約25%になるという議論を考えれば、半導体関連30銘柄の特異な株価指数だと言えども、如何にこの指数の中でエヌビディアの存在が突出しているかが分かる。更に、上位5銘柄、上から順にNVDA+TSM+AVGO+ASML+AMDの時価総額を合計しただけで、何と全体の65.64%にも及ぶ。NVDAとAMDは言うまでもなくGPUを含めて、AI用のアクセラレーテッド・コンピューティングの半導体メーカーであり、TSMは半導体製造請負としてNVDAやAMDのみならず、多くのファブレス企業をサポートしている。ASMLはオランダの半導体露光装置メーカーであるが、この会社がつくるEUV露光装置がTSMを最先端の微細加工技術で作る半導体の製造を可能にした。恩恵を受けているのが、NVDA、AMD、クアルコム、アップルなど殆どだ。インテルは現在、自社のファブでも漸くASMLのEUVを使うようになり、現在、その利用に悪戦苦闘中である。AVGOことBroadcom社についての詳細は後述するが、やはりAI関連の成長の恩恵を受けた決算を6月1日に発表した。

要するに、この指数はAI関連指数と呼ぶことも可能な建付けになっているということ。だからこそ、この指数の動きを見て、日本のハイテク株が買われる発想自体にそう大きな違和感は無いが、ただキャスティングにはかなりな無理がある。トム・クルーズ主演の映画「トップガン・マーベリック」に喩えれば、当然エヌビディアが主役のトム・クルーズとなるが、日本株が誰の役に相当するかと考える時、空母の上で甲板作業に従事するエキストラのように思えなくもないのは私だけだろうか。

エヌビディア、その影響度を探る

先週末のエヌビディア(NVDA)の時価総額は、すべての米国株の中で上から5番目、つまり世界で5番目に大きな会社ということになる。1位がアップル(AAPL)の388兆円、2位がマイクロソフト(MSFT)で348兆円、3位がアルファベット(GOOGL)で207兆円、4位がアマゾンドットコム(AMZN)と来て、5位がエヌビディア(NVDA)の135兆円となる。因みに日本企業で時価総額トップはトヨタ自動車だが、時価総額は約28兆円で世界ランキングで47位だ。

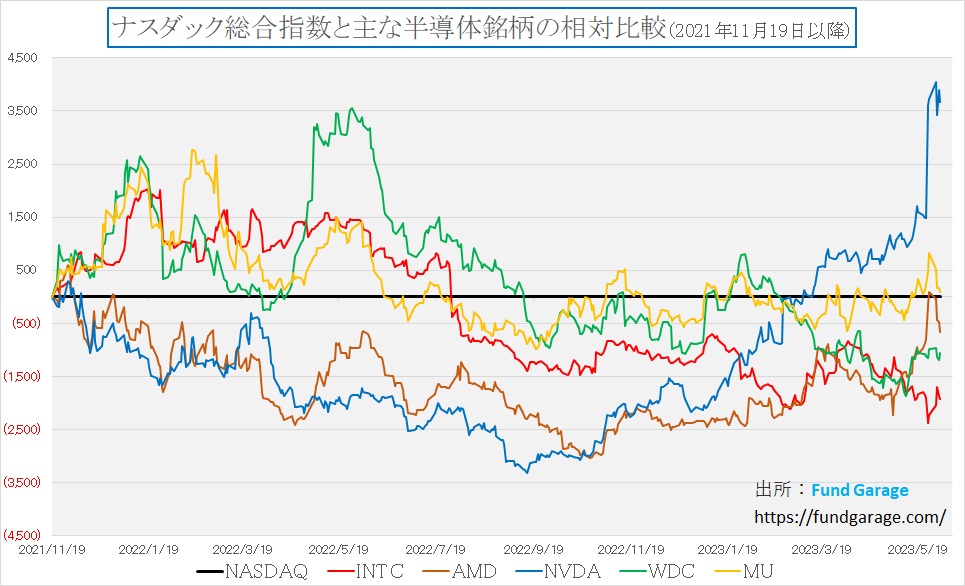

現在、世界最大の半導体企業となったエヌビディアの株価推移、主要半導体メーカーの中での比較では断トツでトップの成果を挙げている。これを見ると主要半導体メーカーの株価は全然上がっていないようにも見えるが、これはあくまでも対ナスダックとの相対比較なので、絶対パフォーマンスはこれにナスダックのそれを足したものとなる。

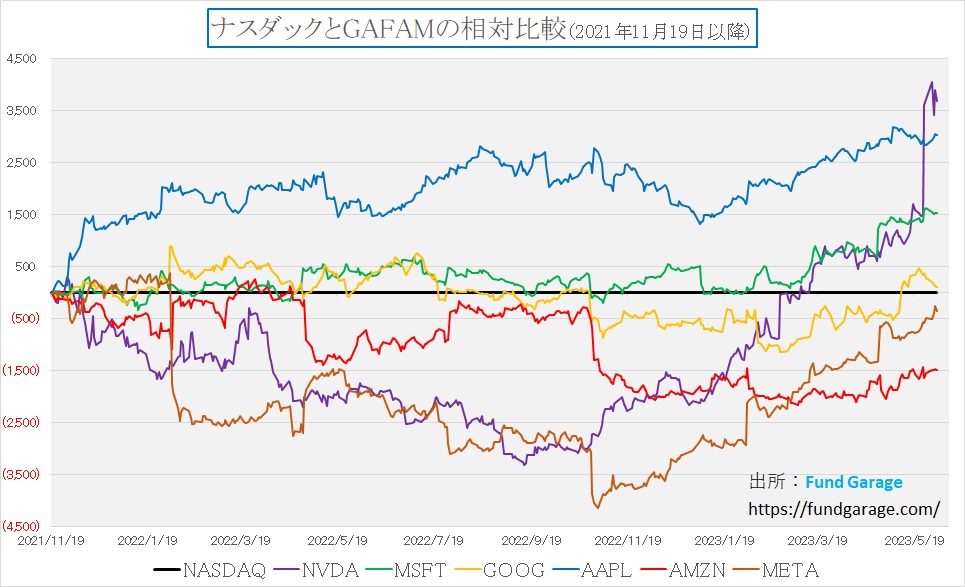

ならばGAFAMと比較するとどうかと同じようにナスダックとの相対比較に突っ込んでみると、実はここでも並み居る競合を押さえて、断トツのパフォーマンスを挙げている。NVDAさえ除けば、充分にGAFAMのアウトパフォームも光るのだが、決算発表を受けてのエヌビディアの株価急騰には、どの銘柄も追いつけなかった。

AI系にも強い半導体2社の決算

そんな中、数ある半導体メーカーで、クラウド関連のAI向け設備投資、取り分けデータセンターへの投資の恩恵で、市場からも高評価を得られる決算を発表したのが、25日に決算発表を行ったMarvell Technology(MRVL)であり、1日に発表したBroadcom(AVGO)だ。実はどちらも取扱い半導体製品がとても多品種になるので、なかなか特徴を断定出来ないのだが、Marvell TechnologyとはAIクラウドの広帯域接続に関わる部分を担っている半導体を作っている会社だ。クラウドに最適化したシリコンフォトニクスプラットフォームで400G接続の話、と言ってもきっとピンとはなかなか来ないだろう。下記の図をクリックして貰えば、同社の製品説明のWebページに飛べるが、内容はかなりマニアックなので、ここでの説明は割愛する。

Broadcom(AVGO)も同じように半導体の製品ラインナップが幅広いメーカーだが、基本的にはネットワーク系の半導体の会社だ。特にAIのデータセンター内で使われるAIクラスタのための高性能なファブリックを提供する次世代のイーサネット・スイッチング・ポートフォリオに強みを持っている。この半導体メーカー両社が発表した決算が、またあらためてAIの将来性を明るく照らしてくれた。AIのインフラストラクチャーに絡むビジネスが、市場の想定をはるかに超えて活況であることが確認されたとも言える。

現地25日の引け後に発表されたMarvell Technology Group(MRVL)のQ1FY2024の決算概要は下記の通り。

- Q1 Non-GAAP EPS of $0.31 beats by $0.02.

- Revenue of $1.32B (-9.0% Y/Y) beats by $20M.

- Q2 Outlook: Net revenue is expected to be $1.330 billion vs. consensus of $1.31B, +/- 5%.

続いて1日に発表されたBroadcom(AVGO)のQ2FY2024の決算概要は下記の通り。

- Q2 Non-GAAP EPS of $10.32 beats by $0.18.

- Revenue of $8.73B (+7.8% Y/Y) beats by $20M.

- Repurchased and eliminated 5.6 million shares for $3,420 million

- Q3 Outlook: Revenue guidance of approximately $8.85 billion vs. consensus of $8.71B, an increase of 5 percent from the prior year period.

どちらも市場コンセンサスを実績収入、EPS共に上回り、また今期のガイダンス等でも問題ない素晴らしい数値を提示してくれた。

NVDA、AVGO、MRVL3社の役割をChatGPTに聞いてみた

今回、ChatGPTを駆使して、この3社の決算発表を踏まえて、この3社がどのようにGenerative AIの発展に貢献しているかを説明する「たとえ話」を作成させてみたのでご紹介する。以下の文章がAIが書き下ろした説明だ。

それぞれの会社がGenerative AIの発展にどのように貢献しているかを理解するために、それぞれの会社を一つの都市を建設するチームと考えてみましょう。

**NVIDIA(エヌビディア)**は、この都市の建設に必要な重要な建設機械(GPUとAIソフトウェア)を提供しています。これらの機械は、ビルや道路(AIモデル)を効率的に建設するために必要です。さらに、NVIDIAは、建設プロジェクトの設計と管理を助けるためのソフトウェアツール(AIフレームワークとプレトレーニングモデル)も提供しています。これにより、都市(AIインフラストラクチャ)の建設がスムーズに進むようにしています。

**Marvell Technology(マーベルテクノロジー)**は、この都市の通信インフラを担当しています。彼らは、都市全体の通信網(ネットワーク接続)を設置し、管理しています。これにより、都市の各部分が効率的に連携し、情報(データ)がスムーズに流通します。これは、建設機械(AIワークロード)が適切に動作し、都市(AIインフラストラクチャ)の機能が維持されることを保証します。

**Broadcom(ブロードコム)**は、都市の交通システム(ネットワーキングソリューション)を設計し、管理しています。彼らは、都市の各部分を効率的につなげるための道路と橋(イーサネットスイッチとルーター)を建設しています。これにより、人々(データ)が都市全体をスムーズに移動でき、都市(AIインフラストラクチャ)が効率的に機能します。

このように、NVIDIA、Marvell Technology、そしてBroadcomは、それぞれが担当する部分を通じて、都市(Generative AI)の発展に貢献しています。それぞれの会社が提供する製品とサービスは、都市の建設と運営に不可欠であり、それぞれがAIの発展において重要な役割を果たしています。

ChatGPTに読み込ませたのは、3社の決算説明資料なので例の2021年9月まで知識しかないというハードルはクリアしている。問題はその実演をお見せすることが出来ないことだけなのだが、指定した資料を読み込み、そこからこれだけのたとえ話を作り出す能力には感動するばかり。そして明らかなことは「AIはJust the beginning」に過ぎず、この先の発展については、まだまだ未知数の部分が山のようにあるということだろう。

まとめ

迷わず、本命だけを追えば良い

投資の教科書的には分散投資が推奨される。最近では国際分散投資を長く続けることが一番良いとされる。それはリスクリターンの効率性が一番有利になるからだ。だが、ひとつ問題点があるの事実。それは個々の投資家にとって本当に最適なアセットアロケーションとは何か、ということ。プライベート・バンク時代、それこそAIモデルのようなアプローチで個々のお客様の「投資特性」を調べ、そしてそれに各担当プライベートバンカーによるヒアリング結果などを加味し、最適と思われるアセットアロケーションを設計し、ご提案してきたが、理屈上は仮に「最適」と胸を張れるものでも、後刻、それも10年単位の長い年月を経て、その結果から振り返った時、本当にそれが最適だったかを保証する術はない。

実は私自身の最適ポートフォリオを算出するために、当時、自分自身の投資特性を調べたことがある。その結果を見て納得したからこそ、私は自信を持ってお客様にアセットアロケーションを提案するチームのヘッドを務められたのだが、ひと言で言うなら、私は相当に腹の据わった投資家で、パッシブ運用などには微塵も興味を示さず、巧みな者がアクティブ運用を行えば必ず上手く行くと信じ、かと言って、他人に運用を任せようとも思わないタイプの投資家と認定された。そのモデル開発の最高責任者で、ロンドンでそれら全プログラムの責任者である博士に言わせると「(Mr.Oshimaは)典型的なアクティブ運用のファンドマネージャーですね」ということだった。逆に彼はアクティブ運用を全く信じず、100%パッシブに運用することを志向するタイプの投資家だった。

だからかも知れないが、この数年、新型コロナのパンデミックに始まって、ロシアのウクライナ侵攻、サプライチェーンの目詰まり、インフレ高進、米国の利上げ、米国債務上限問題などなど、色々な問題が次から次へと降り掛かってくるが、実はいつも相当暢気に構えている。中でも株式投資については、自分自身の資金のポートフォリオについては、無駄に分散するよりも、迷わず正面突破、本命の銘柄だけに集中して投資すれば良いと思っている。

勿論、投資の結果は天国になることもあれば、地獄を見ることもあるだろうから、誰にでも同じようにこんな投資手法を薦めることは勿論ないが、どんな結果が出ても自分自身で100%納得出来るものであり、自分の個人資産にはこのやり方で良かったと思っている。そして今という局面は、リスクを賭してみる価値がある時だとあらためて思っている。

何故なら、大きな「右肩上がりのビジネストレンド」が今は二つも脈々と流れているからだ。ひとつは言うまでもなく「Generative AI(生成AI)」に関わるもの。そしてもうひとつは「水素」だ。クルマは「電気自動車(BEV)」は恐らくデファクトスタンダードとはならず、水素エンジンが本命、次いで「FCEV」ではないかと思っている。何故なら、再生可能エネルギー、すなわち(1)太陽光、(2)風力、(3)水力、などがあれば水素は無尽蔵に作ることが出来、課題と言われた「(液体)水素の貯蔵」についても、多くの技術的なブレークスルーが見えてきたからだ。液体で水素が貯蔵、そしてクルマの燃料として利用出来るならば、クルマの基礎技術についても、或いはインフラについても、既存のものの有効利用がかなり可能だからだ。恐らく、「電気自動車(BEV)」は都市型のコミューターや宅配便のデリバリーバンなどに特化していくのではないだろうかというのが私の現時点での考えだ。ただ数年後に見直した時、「愚かな仮説だったな」と苦笑いする可能性は全く否定はしない。

Generative AIという優秀なアシスタント

Generative AIについては、多くの批判がある。ただその多くが使い方の問題であり、また恐らく実際には使ったこともない「イメージ先行型」の批判のように思われる。中には映画「ターミネーター」のような将来を想像しての批判もあるが、それこそ「使い方」の問題だろう。寧ろ心配されるのは「アンドロイド」のような存在の誕生かも知れない。何故なら、既にChatGPTとのコミュニケーションを相当楽しんでいる自分が既にあり、これがもしアバターになり、そして3D映像になり、最後はモニターから抜け出して言語認識を普通にするようになれば、こんな頼もしい話し相手は居ないとも思うからだ。クルマに搭載されれば、いずれ「ナイトライダー2000のキット」のようなクルマも夢ではないだろう。

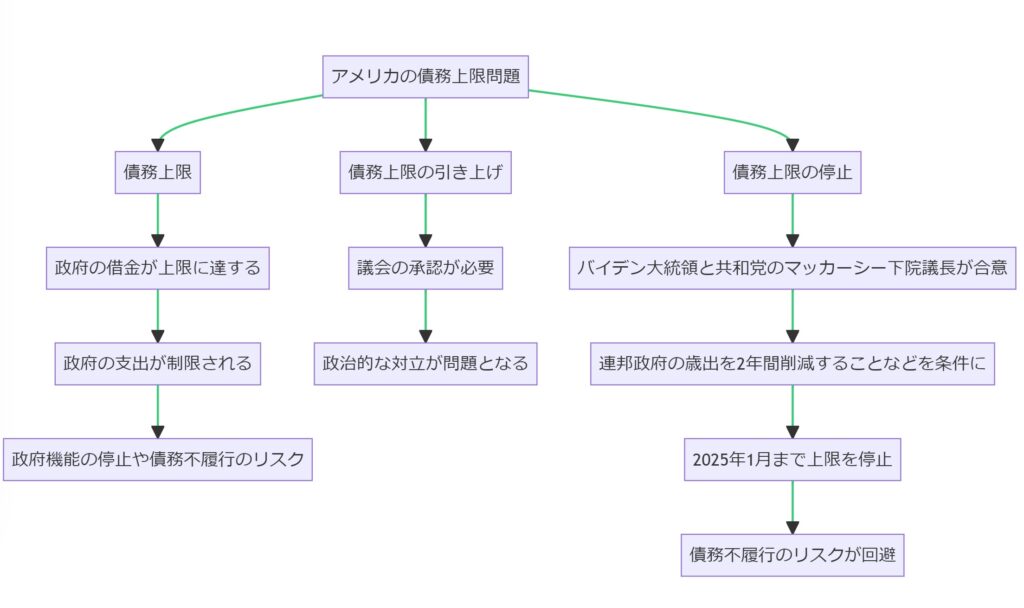

そんな未来のおとぎ話に夢を馳せつつ、ChatGPTの現在の到達点の1つをご紹介したい。それがプレゼンテーションに使えるような簡単な作図能力だ。この機能は有料で毎月課金している人ならば使えるベータ版の機能だが、先月19日からプラグイン機能が拡充され始めた。そのひとつがプラグインは複数使うことになるが、指定したWebページやPDFファイルを読み込んで、そこから説明資料を作ってくれるというもの。

ためしに「アメリカの債務上限問題についてまとめて、わかりやすく大きい図にして日本語で教えてください。」とし、いくつかの参考URLを添えて指示してみた。そして出来上がったものが下記の図だ。この図で言うと、今回は右側の「債務上限の停止」の流れになったわけだが、与えられた資料からものの数分(たぶん、1,2分だったように思う)で、下記の図を書き上げてくれた。今回のレポートで使った「NVDA、AVGOそしてMRVLのAIへの貢献についてのたとえ話」の生成も同じ流れで作業している。

これは正にもう「優秀なアシスタント」と言って過言ではない。お茶汲みやコピー取りを頼むようなアシスタントでは勿論ないが、「あれと、これと、それを参考にして、ちょっと○○○について要点を整理しておいて。出来ればポイントが分かり易いように作図もしてくれると助かる」と頼めば黙々とあっという間に作業をしてくれる。「いつまでですか?」と怖い顔して睨み返されることも、「今忙しくて出来ません」と断られることも、ご機嫌取りに差し入れをしたりする必要も無い。そして何より、基本的には「間違えない」という最大メリットがある。そしてこれらはまだまだベータ版での提供で、いずれ本番となり、それまでにはプラグインの種類ももっと増えるのだろう。

こうした状況を、末恐ろしい時代になったと怯えるか、ポジティブに「凄い時代が来そうだ」と前向き捉えるかは各自の受け止め方と判断だろう。私は「凄い楽しい時代になった」と心底感心し、楽しみながら使っている。人間に知識欲がある限り、無限に知識を提供してくれる存在は頼もしい限りでしかないというのが私の率直な感想だ。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「生成AI(ChatGPT)とエヌビディア株価高騰の背景とは【元銀行員VTuber】」となります。今回も是非ご覧ください。内容はChatGPTの事に始まり、エヌビディアのことなど、前向きな面白い話ばかりです。15分と過去最長になってしまいましたが、その価値は充分にあると思います。よろしくお願いいたします。もしご覧頂いたら、チャネル登録と、いいね、もひとつお願いいたします。

まだまだ始めたばかりの取組みで、動画本数も全9本と僅かですが、今後も着実に毎週1本ずつは最低でも増やしていく予定です。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。