円高を見込むからこそ海外投資家は日本株投資

まずは総論

先週一番驚いたことは、やはり日経平均株価の急騰だ。新聞記事の見出しが「東証大引け 4日続伸、連日で33年ぶり高値 先物主導で後場一段高」と伝えたように、1990年7月以来およそ33年ぶりの高値を連日で更新し、週央6月7日寄付き直後には我が目を疑う「32,708.53円」というザラ場高値をも点けたからだ。そもそも非常に懐疑的なスタンスで現在の日本株市場を見ているところなので、本当に日経平均のこの上昇は不思議で仕方がないというのが偽らざる感想だ。正直、自分は何かとても重要な事実を見落としていて、自分とは違うものを見ている海外投資家の目には、何か知らない「バブル時の史上最高値38,915.87円さえ超える可能性」が映っているのではないかと怯えるものさえあった。ただ、それとは正反対に、極めて冷静な自分が「また先物で買い上げられているだけだよ」と諭してもくれた。なぜかというと、自分のポートフォリオの損益が殆ど反応していないからだ。

別途数字での根拠付けは後述するが、実はファンドを運用していた当時から、この「自分のポートフォリオ(のパフォーマンス)との比較感」というものも、かなりな精度で市場実態/概況を説明してくれるという実感がある。何故なら、私はパッシブ運用はしないからだ。自分自身で良く分かっているもの、そして右肩上がりのビジネストレンドと思えるものがあり、そして「日本株と米国株(欧州株も含む)」といった上場市場や企業国籍に拘りなく、純粋にその「企業(の現在価値と将来性)に投資」をしてきたからだ。

そこで下のチャートをあらためて確認してみて欲しい。これは先週一週間(6月5日から9日)の日経平均株価の動き(日経新聞電子版有料契約があれば見られるWebページ・ベースのサービス)だ。ご覧頂ける通り、33年ぶりの高値で4日間続伸した後、6月7日の大引けは結局前日比593円安となり、その翌日も272円安と続落した。ザラ場ならば、もう200円ほど下値もあったが多少切り返して終わっている。ヒストリカル・ボラティリティが18まで上がる程、足許の動きは荒っぽくなったが、実はとても無機質な印象が強かった。自分が何かとても重要な事実を見落としていない限り、実際にこれだけアップダウンするファンダメンタルな材料が無いということも、この無機質感を強めた要因だと思われる。そしてひとつ気がついたのが、週末6月9日が先物とオプションの同時決済となるビッグSQだったということ。ビッグSQは年に4回、3月、6月、9月そして12月にあるが、昔と違って久しく市場の大きな話題になることはなかった。しかし海外投資家主導のマーケットであり、近時パッシブ運用の比率が上がっていることも含めて考えれば「さもありなん」とも思えるものだ。要は「指数取引で持ち上げられている」に過ぎない可能性が圧倒的に高いということだ。

これらを通算した先週1週間の騰落率を集計すれば、下記の表の通りとなる。債務上限問題は一旦「休止」となったが、13日と14日に注目のFOMCを控えて殆ど上下変動がない(動けない)かのような米国株市場に比べて、日本市場はどのインデックスも上昇している。そして取り分け日経平均株価がひときわ大きい上げ率となったことがわかる。勇猛果敢なのか、単に蛮勇逞しいのかは今週後半には見えてくるだろう。

NT倍率とバリュエーションの確認

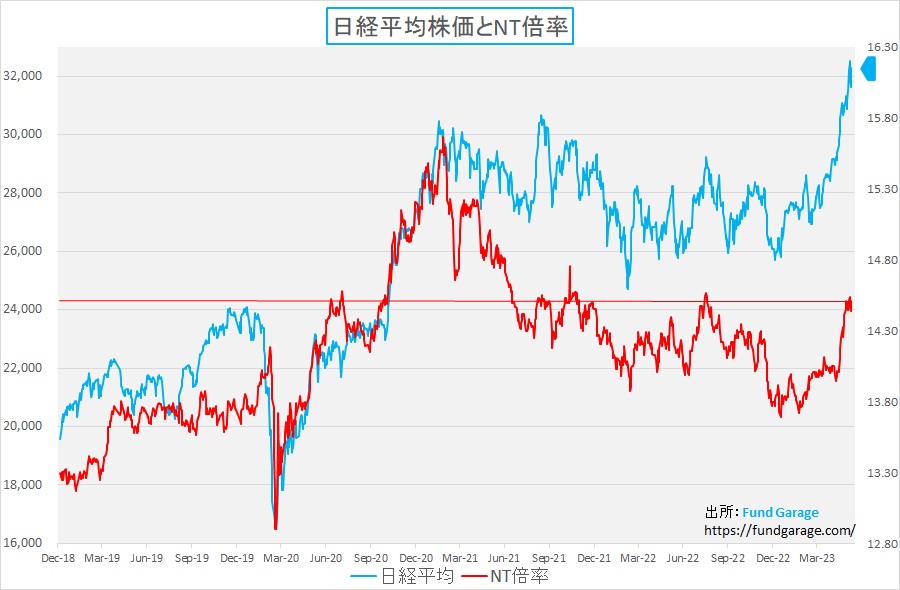

「自分のポートフォリオとの相対比較感」といった定性的な「霊感、ヤマ勘、第六感」的なものではなく、日経平均株価が歪になっていることは、まず例のNT倍率を見ればわかる。NT倍率は日経平均をTOPIXで割っただけの単純な数値ではあるが、市場全体の時価総額加重平均を示すTOPIXの方は、当然にして225銘柄の単純な平均価格指数のように簡単に動かせる(或いは結果的に動く)ものではない。だからこそ、下のチャートの様に日経平均株価が大きくかま首をもたげるような上昇の時に、同様にNT倍率が上昇する様は、正に「日経平均株価が妙に吊り上げられている」と判断することが出来る。

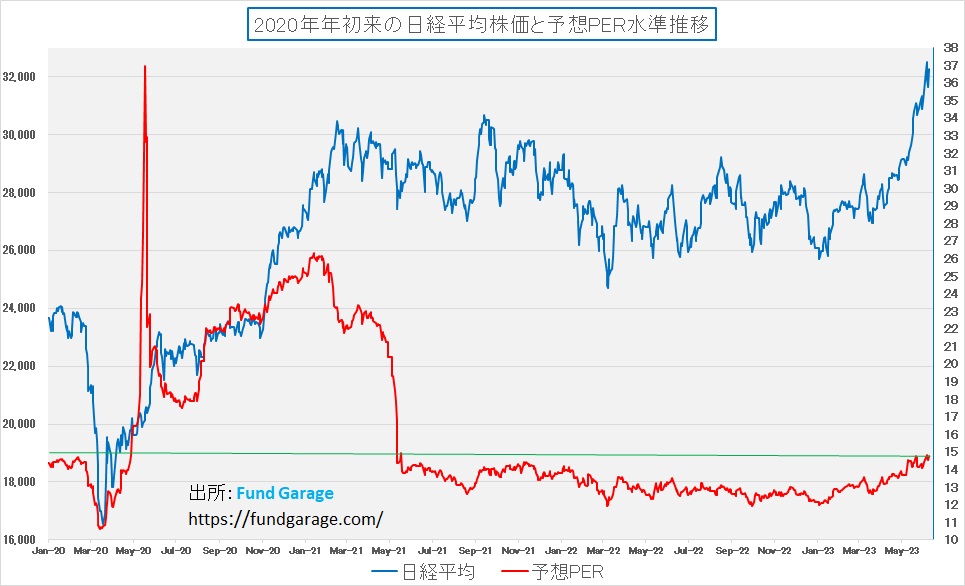

そして業績面、所謂ファンダメンタルズで説明が出来るかといえば、毎週お伝えしているように、PERは吊り上がったままだ。

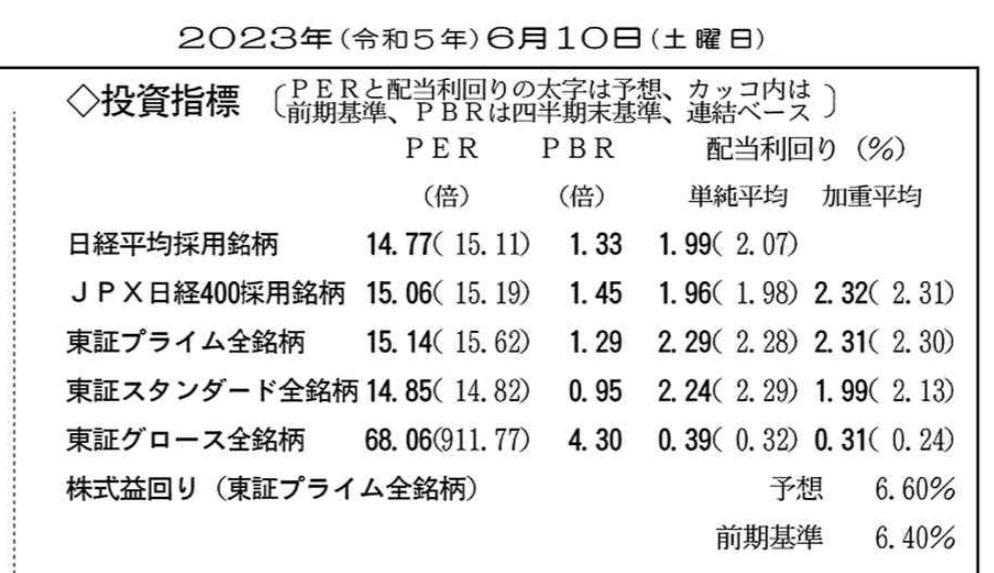

具体的な数値の方は、下記の図の方が分かり易いだろう。日経新聞朝刊のマーケット面だ。

既にJPX日経400採用銘柄と東証プライム全銘柄の今期予想PERは15倍台に入っている。一方、Bloombergのデータなどによれば、米国株のPERがS&P500ベースで20.57倍となっていることもあり、「米国株の方が割高で、日本株の方が割安だ」という論を耳にするが、PERを利用したバリュエーション議論では、銘柄間の横比較をすることには殆ど価値も意味もない。PERの使い方の基本は当該銘柄の時系列での比較だ。例えば、過去36カ月、或いは60カ月の平均値からの乖離度合い(標準偏差)などで観察するのが正しい使い方だ。不思議と個々の銘柄で見ると、常に同じような倍率のところで取引されているのが一般的だ。故に、上のチャートで見るように明らかに過去3年の中で最高値ゾーンに入っていることを確認して置くべきなのだ。

また「取引所グループ」が各発行体(上場企業)に依頼しているような、PBRの1倍割れ対策の効果を指摘する向きもあるが、東証スタンダード全銘柄のそれ以外、既に1倍割れどころか、1.4倍程度まで上昇してしまっている。つまり先週お伝えしたトヨタ自動車のような個別の1倍割れ銘柄を探すことは出来ても、市場全体という議論になった時にはバリュエーション訂正の論拠とはならないということ。何か私が見落としているものが無い限り、テクニカルにも、バリュエーション的にも、近時の日本株市場の水準を「まだ上値余地あり」と見立てる方法を見つけることは難しい。

海外投資家が買い、日本の年金基金が売る日本株

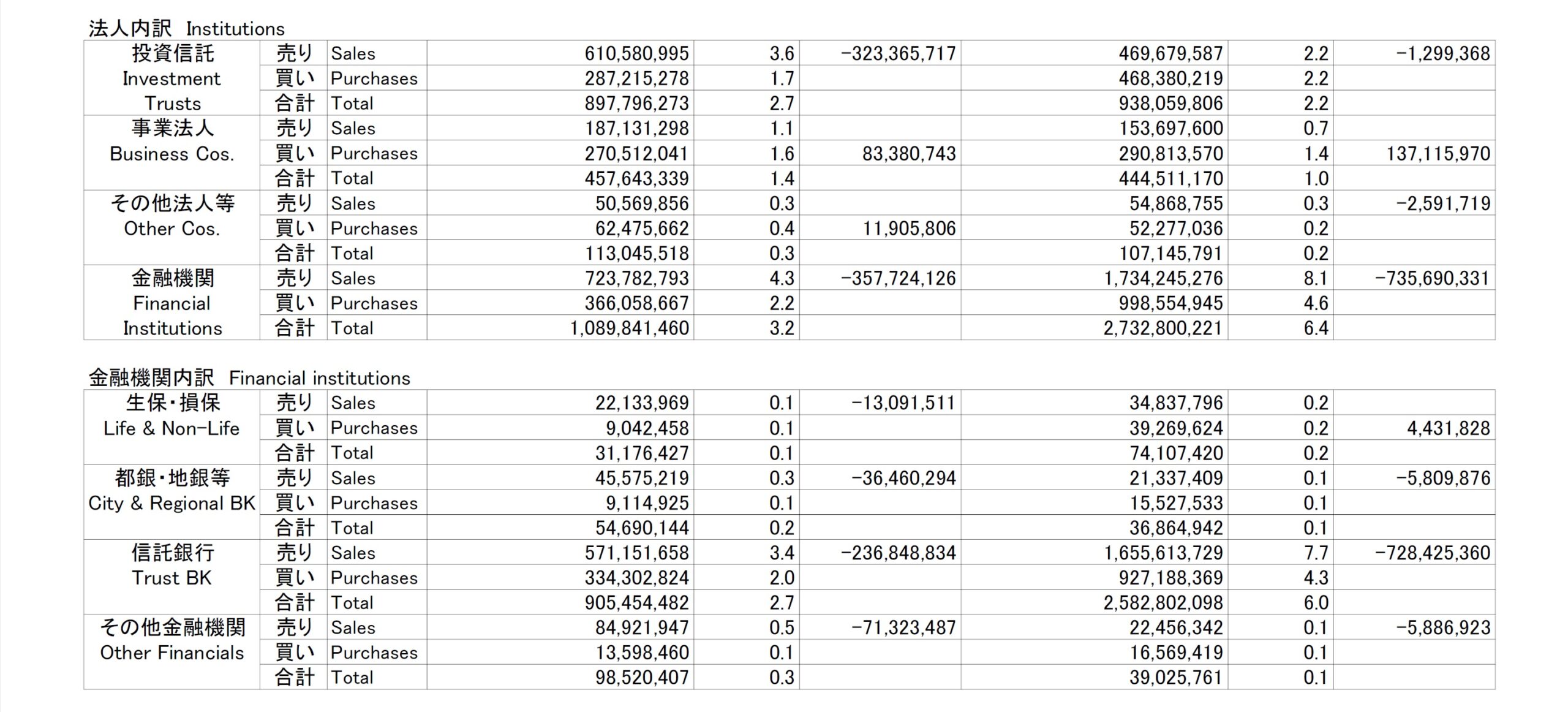

毎週木曜日に日本取引所グループが発表する「投資部門別売買状況」では、「誰が買って、誰が売っているのか」を確認出来る。6月8日に発表された最新のデータで確認が出来るのは前週5月29日~6月2日の株数と売買代金だ。見るべきは当然売買代金となるので、確認しておこう。下記は当該Webページの「金額」とあるもののPDFファイル、その上半分だ。まず、自己計と委託計とあるが、前者が証券会社の自己売買部門の取引数値、後者が投資家からの注文を市場に取り次いだ分の数値だ。すなわち一桁違う委託計が見るべき数値。左側が前々週で、右側が前週となる。その下の「委託内訳」というのが、投資家のセグメントを分けているのだが、上から「(日本の)法人」、「(日本の)個人」、そして注目の「海外投資家」と続き「証券会社」(自己以外の委託分)と続く。

委託内訳の個人と海外投資家の右列(5月29日~6月2日)を比較すると、個人投資家の売り買い合計が7兆9千億円に対して、海外投資家のそれが30兆6千億円と、約4倍の規模であることが分かる。今回は僅かながら、日本の個人投資家も買い越し(約450億円)だ。一方、海外投資家の買い越し額はその前の週の約4090億円から約5298億円へと増加している。一方、日本の法人は約6025億円の売り越し、その前週も約5858億円の売り越しとなっている。

このPDFファイルを更に下にスクロールすると、次のようになっている。見えてくるのは、その日本の法人の内訳だ。事業法人が約1371億円買い越しになる一方、金融機関が約7357億円の売り越しとなっている。そして更にその下の表で確認すると、その金融機関の内、売り越しの殆どが信託銀行だと分かる。バブルの頃はこの信託銀行の中には主に「特金」などの財テク勘定が入ったが、近時は年金基金が殆ど全てとなる。つまり、日本の年金基金がせっせと日本株を売って日本株のウェイトを減らしている傍らで、海外投資家が殆ど一手にそれを買い漁っているという構図が明らかになる。

だとすれば、彼ら海外投資家は何をどう考えて、日本株をこの33年振りの高値水準まで買い越してきているのだろうか。正確な答えは当然のことながら、本人達に聞いて見ないと分からない。だから合理的な推論をするしかない。

為替や金利、或いは相対比較感は重要なロジックになる

為替や金利の見通しや評価を元に、合理的に海外投資家の立場になって売買理由を考えてみる。日本の投資家が米国株式に投資をする時、すなわち逆の立場を想定して、それに成り切って考えると為替や金利の評価は分かり易いだろう。

米国株式に投資をする場合、円高トレンドと、円安トレンド、言い換えると自国通貨高か自国通貨安か、どちらが良いだろう。日本人投資家(居住者)から見れば、答えは米国株式を円高時(例えば1ドル100円)に購入して、売却する時には円安(例えば1ドル140円)になっていると、株価変動分にプラスαで為替差益が乗ってくる。つまり自国通貨高の時に買えて、自国通貨安になって売れたら余分に為替差益まで投資収益として稼げると言うことだ。

これを海外投資家が日本株を売買するケースに置き換えると、円安ドル高の時に日本株を買って、円高ドル安の時に日本株を売れたらプラスαということになる。正に、ポストコロナで海外からの観光客が増えているのと同じ理由だ。新型コロナ・ウィルスのパンデミックになる前、まだ1ドルが110円前後だった頃は日本を訪れる海外旅行者は隣国の人ばかりで、欧米からの渡航者は少なかった。しかし近時の主要な観光地をみると、隣国からの渡航者を見るよりも、寧ろ欧米からの団体の方が多いようにさえ感じるようになった。その最大の理由は対ドル、対ユーロでの円安だろう。逆に今は日本人があれほど大好きなハワイ旅行でさえ、日本からの渡航者は減ったままなのは、単純に米国の物価高だけで旅先でのホテル代や飲食代が高いだけではなく、ドル高円安の影響が大きいだろう。

さて、ここで一度、前掲の株価のバリュエーションの図に戻って「配当利回り」を見て頂きたい。海外の機関投資家が円資金を調達する場合、余程のことが無い限り、まともな機関投資家ならばこの「配当利回り」の水準以下の資金コスト(金利)で日本円を資金調達出来るだろう。何故なら、日本の短期金利はマイナス水準にあり、10年債利回りでも0.4%強でしかないからだ。その資金で日本株をバスケットで買えば(すなわち指数と同じようにという意味)「配当利回り―調達金利」の利ザヤが確保出来る。その上で「株価上昇」も狙いつつ、今ならば「為替差益」も狙える可能性が高い。すなわち、円高ドル安が始まる可能性へのリスクテイクだ。

中長期的に見れば、円が対ドルで高くなる円高理由は探し難いのは事実。しかし、短中期ならば、米国が利下げモードに入ったり、或いは2025年1月の債務上限の停止期間後の対応議論などの行方によっては、或いは米国債の格下げなど、円高に一旦振り戻す可能性は少なからず存在する。何も株高狙いだけが海外投資家が日本株を買う理由ではないと言うことだ。実はこんな当たり前の単純な話を思いついたのは、新幹線の中でいつにも増して沢山のドイツ人と思われる白人の団体を見た時だった。自分自身で「円安だから欧州からも来日し易くなったよなぁ」と独り言を呟きながら「なるほど」と偶然思いついたという次第。配当利回りとの利ザヤを確保した上に、更に為替差益も狙えるとなれば、日本株へのアセットアロケーション比率を多少増やす理由としては充分だろう。

NTT(或いは日本)はまたガラパゴスを目指すのか?

報道によれば「NTTは2023年度中にも独自開発した生成AI(人工知能)を企業向けに展開する。金融や医療など分野に応じた専門知識を学習させ、各業界の顧客ニーズにきめ細かく対応する。汎用的な生成AIを展開する米テック企業とは一線を画し、使い勝手と運用コスト低減で差異化する」という。またそれは「「和製AI」が巨大テックに対抗するモデルケースになる可能性がある」とまで持ち上げている。正直な話、まだこの会社には「電電公社」時代の発想が根強く残っているでのは無いかと訝しんでしまう。またメディアもメディアで、先見性と言うか、時代考証認識が何も出来ていないのは呆れてしまう。

もちろん「日本独自の方法」というのは決して悪い話ではない。事実、前号でお伝えした通り、クルマのカーボン・ニュートラルについては、バッテリー電気自動車(BEV)が現実的な最適解だとは未だに考えられず、トヨタ自動車が目指す方向性(水素燃料を含むマルチパスウェイ)が正しい(※どこぞの米議決権行使助言会社や、それにまんまと乗せられる欧米の年金基金の話は後述する)と常々考えている。トヨタ自動車が「日本独自の方法」という視点で、或いは「和製」と呼ばれたいなどという次元で、技術開発をしているという意味では決して無い。そもそも自動車産業自体、言うまでもなく一番先進的な国際的な産業であるため、日本国内だけのことを考えた「ガラパゴス化」した話では到底存続さえ出来ないからだ。更に言えば、自動車産業の中にあって、トヨタ自動車は世界最大の製造量と販売量を誇る会社だ。「生成AI」のように「覇者」とその流れが最近固まってきた分野とは訳が違い、既に「覇者」であり、だからこそ国毎のポリティクスや反対勢力から標的にされて叩かれる時があるということ。

一方、NTTは民営化後も国際化の流れに乗らずに、「電電公社」時代から綿々と続いた電電ファミリーなどと当時は呼ばれた子分のような日本の大手総合電機メーカー達を従えたまま、何度も「日本独自の方法」に固執したまま技術の「ガラパゴス化」を招き、そして電電ファミリーと共に埋没してきた歴史を持っている。因みに電電ファミリーとは、電話交換機の主要メーカーだった日本電気(NEC)、富士通、沖電気工業が御三家と呼ばれ、日立製作所、東芝、三菱電機がこれに続く。戦後の日本における経済復興期には半官半民である電電公社は頼りになる金づるであり、電話交換機産業というのは極めて大きく安定した産業だった。技術開発についても、その建付けは非常に有益であった。ただ電電公社の民営化、そして電話交換機を利用したアナログ通信の時代が、デジタル通信の時代に変わり、交換機がシスコシステムズやジャニパーネットワークスが作るルーターに置き換わり、インターネットが主流となる中で、NTTを中心とした日本の電機産業は、全ての分野で乗り遅れ、衰退した。それが「ガラパゴス化」の直接的な被害だ。

携帯電話の歴史を振り返ってみると、更に如実に「ガラパゴス化」の問題点が良く分かる。NTTは携帯電話について、日本独自の通信方式である「PDC」(パーソナルデジタルセルラー)に拘った。その理由として日本国内での通信品質を最優先に考えたとコメントしていたが、この方式は国際的な標準である「GSM」(グローバルシステム・モバイルコミュニケーションズ)との戦いに負けた。当初はPDCを最大市場であった米国に売り込めると踏んでいたようだが、米国には当然AT&T(American Telephone & Telegraph Company)があり、当然モトローラなどの有力は電気メーカもあったからだ。またAT&Tの技術開発部門がスピンオフして、ルーセントテクノロジー(そのルーツは電話の生みの親である「ベル研究所」)という通信技術の英知の塊のような存在もあった。

更に、3G(第三世代移動通信システム)の普及においても、NTTは再度日本独自の方法に拘り「FOMA」を開発したが、これもまた国際的な標準である「W-CDMA」(クアルコムが開発した技術)とは異なる方式だったため、世界的な互換性の問題が再び生じ、NTTは再度世界の流れに乗り遅れる形となった。これらは単にNTTだけの問題に限らず多くの旧電電ファミリーを筆頭に、携帯端末に参入した松下電器産業やソニーなど携帯端末メーカーの存亡にも影響を与えたことは周知の事実。たとえば日本国内向けの機能が盛り込まれた高機能なフィーチャーフォン(いわゆるガラケー)は、海外市場では通信規格が違うため普及出来ず、スマートフォンの普及により市場は縮小し撤退を余儀なくされた。なぜ初代iPhoneが日本で発売されず、iPhone 3GSからの普及となった(ソフトバンクが一番乗り)かと言えば、その最大の理由は、この通信規格の問題が一番大きい。すなわち、ソフトバンクは「GSM」の流れにあったからだ。次いでauがCDMA系で通信規格を利用していたので、米国でiPhoneがベライゾンなどCDMA系に対応した段階でauもiPhoneを取り扱えるようになった。だからこそ、FOMA系に拘ったドコモが一番iPhoneの導入では遅れることになった。またこの頃「ドコモは繋がらない」という技術的な壁に突き当たり、シェアを落としたこともある。

もうひとつ、スマートフォンの非接触型決済方法も「ガラパゴス化」の例として挙げることが出来る。ご承知の通り、日本では非接触型決済の一つとして「おサイフケータイ」が広く普及しているが、これはFeliCaという非接触ICカード技術を利用する。しかし、このFeliCa技術は日本独自のものであり、海外では殆ど使われていない。一方、海外ではApple PayやGoogle Payなどの非接触型決済サービスが広く普及しているが、これはNFC(近距離無線通信)技術を使用しており、FeliCaとの互換性はない。結果的に、Appleが2016年のiPhone 7から日本市場向けモデルにFeliCaチップを搭載するまで、日本のiPhoneユーザーはSuicaを利用した非接触型決済を行うことが出来なかった。

確かに日本人としては多少は「日本独自の方法」や「和製」という表現が当て嵌まるものに魅力や喜びを感じない訳ではないが、技術的なものについては、よくよく状況や世界の趨勢を踏まえて判断しないと、単なる「ガラパゴス化」の自己満足にしかならないばかりか、周辺企業やユーザーにまで迷惑な話となる場合があるということ。その意味では「生成AI」という分野は、独自性に拘るべきものなのかどうか、かなり疑問がある分野だ。少なくとも、今回報じられている内容からだけでは、新たにNTTのこのビジネス動向をリサーチをする必要性も、私個人は投資家としては感じるものではない。素朴な疑問として、そのNTT独自の「生成AI」のユーザー企業は、AWSやAzure、或いはGoogle cloudとどのように使い分けるのだろう?寧ろ、ネガティブなトーンで受け止めざるを得ない。

右肩上がりのビジネス・トレンド

コングロマリット・ディスカウントについて考える

日本株投資と米国株投資の比較を考えた場合、ひとつ大きな注目ポイントとなるのが「コングロマリット・ディスカウント」と呼ばれるものだ。「コングロマリット・ディスカウント」とは、多様な業種や産業にまたがる企業(コングロマリット)の株式が、各部門の実際の価値の合計よりも割安で取引される場合が多い事例として説明される。そしてその理由としては、市場参加者が企業の多角化シナジー効果や経済的なメリットを適切に評価出来ないからだと説明されることが多い。

例えば、近時の株高のきっかけとなったと言われる「ウォーレン・バフェット氏が総合商社株を始めとして日本株に追加投資をする」という話。その話の解説「なぜ、バフェット氏は日本株(総合商社)の株を買うのか」というテーマの理由として、バフェット氏が率いるBerkshire Hathaway(バークシャー・ハサウェイ)(BRK.A)自体がコングロマリットであり、身をもってコングロマリット・ディスカウントを理解しているからだというものがあった。なるほど同社は保険業、鉄道、エネルギー、小売業、製造業など、さまざまな業種に投資しているコングロマリットに見える。だがよく言われるように「市場参加者が企業の多角化によるシナジー効果や経済的な利点を適切に評価出来ないから」というディスカウントになる理由付けは本当に正鵠を得るものなのだろうか。そしてバークシャー・ハサウェイの株式が、その持っている事業部門の本来の価値よりも割安に評価される傾向があり、これはバフェット氏の投資手法と長期的な成果によるもので、市場がその戦略を十分に評価出来ていないためという解釈は本当に正しいのだろうかという点については、あまりに同氏を神格化する前に考えてみた方が良いと思われる。

そこで実際に「コングロマリット・ディスカウント」の事例として良く取り上げられる米国株にはどんなものがあるだろうか。ChatGPTに問い合わせてみると、下記の6企業を具体例として挙げたきた。

- Berkshire Hathaway(バークシャー・ハサウェイ)(BRK.A):ウォーレン・バフェットが率いるアメリカのコングロマリット。同社は保険業、鉄道、エネルギー、小売業、製造業など、さまざまな業種に投資している。

- Johnson Controls Interntional(ジョンソン・コントロールズ)(JCI):多国籍企業で、建築、電力、自動車産業などにサービスを提供している。同社は、自動車部品の製造から建物の自動化まで、さまざまな事業を展開している。

- General Electric (ゼネラル・エレクトリック)(GE):航空、ヘルスケア、再生可能エネルギー、発電などのさまざまな産業に携わる複合企業。長年にわたって課題に直面しており、事業の多様性と各セグメントを正確に評価することが難しいと言われている。

- Honeywell International(ハネウェル・インターナショナル) (HON):航空宇宙、建築技術、機能材料、安全ソリューションなどの業界で事業を展開する多国籍複合企業。

- United Technologies Corporation (ユナイテッド・テクノロジーズ)(UTC):現在は Raytheon Technologies Corporation (RTX) として知られる航空宇宙、建築技術、防衛産業に携わる複合企業。

- 3M Company(スリーエム)(MMM):接着剤、研磨剤、ヘルスケア製品、消費財などの幅広い製品で知られる複合企業。

実はこの答えとなる6社には、よく考えるとバークシャー・ハサウェイ以外には共通のキーワードが本来は隠されている。それが「国防(Defense)」というセグメントだ。6番目の3Mというのは、日本でも「住友3M」として幅広く身近にその製品があるため「国防」といったイメージは湧き難いかもしれない。確かに事実、日本のWebページで調べるとこんな感じではある。凄く身近なものだと、ポストイットなども同社の製品だったりする。

だから3Mが国防に関わっているというと疑問に思われる方も多いかと思うが、実は同社のUSA本社のWebページを下層まで掘り下げるときちんとこんなページが現れる。実はこのあたりが米国企業のひとつの特徴であり、日本企業とは大きく異なる点と言えるのかも知れない。

インターネットもGPSも元々は国防技術だ

国防産業というとある意味では非常にデリケートな一面があることは事実だが、米国企業への投資を考える時、日本との大きな違いのひとつはここにある。前述したように、凡そ日本で見えているその企業ブランドからは「国防」という文字は殆ど想像がつかないもので、例えばC4プラスティック爆弾の主成分を生産していたりする。またご承知の通り、インターネットもGPSも実は米国の国防のための軍事技術の民間転用、平たく言えば米軍が使う為に開発された技術だ。

もし米軍が通常の通信回線をそのまま利用していたとすれば、もしそのどこかの接続が切断されたり、どこかの交換機基地局が破壊された場合、全く通信が出来なくなる場合が想定される。そんな事態は緊急時の米軍各部隊の展開にとっては致命的な損害を与えかねない。しかしもし、それを避けるためには網目の様に通信網が張り巡らされいて、どこか繋がっているところがありさえすれば、通信データ(パケット)がそちらに迂回して必ず相手に届くようにすることが出来る。そのアイデアで通信の切断を無くすように開発されたのがインターネットの基本だ。GPS(Global Positioning System)こと、カーナビなどの位置情報を提供する人工衛星も、クルマでドライブをする時に便利だろうということで開発されたものではない。それは米軍兵の戦地での位置情報をきっちりと把握するためだ。米軍では戦地ではかならず一人一人がGPS受送信機をつけており、兵士の居場所が基本的に常時特定出来るようになっている。

出始めのカーナビでは、時々高架を走る高速道路上に居るのか、下の一般道に居るのかを識別出来ないことが多かったが、近時のカーナビはその高ささえも認識する。実はその技術開発は911同時テロの前後から加速している。何故なら市街地のテロ戦を想定した場合、2次元的な位置把握だけでなく、立体的にビルの何階にその兵士は居るのかということも重要な位置情報だからだ。

通信用の主要な技術である「符号分割多元接続」ことCDMA(Code Division Multiple Access)、および「広帯域符号分割多重接続」ことW-CDMA (Wideband Code Division Multiple Access)を開発したのは米国西海岸の南、サンディエゴに本社を構える「クアルコム」(QCOM)だ。なぜサンフランシスコ・ベイ・エリアと呼ばれるところから遥か南の土地でこの技術が完成したかと言えば、それはサンディエゴの港が米国太平洋艦隊の主要な基地の1つだからだ。特に通信傍受技術なども含めて、この地は米軍の通信技術の発展には密接な関係がある。その結果、通信技術に詳しい人材がこの地には沢山いたからということをクアルコムの創業者の一人であるアーウィン・M・ジェイコブス氏と、その息子ポール・E・ジェイコブス氏に直接拝聴しているので、間違いは無いだろう。

つまり、米国企業の非常に特徴的な側面のひとつに米軍との関係が挙げられる。日本企業にも部分的な技術に関して軍需産業と関わっている企業は存在するが、当然のことながら米国企業ほど日常的なものとはなっていない。

再度コングロマリット・ディスカウントについて

そこで再度「コングロマリット・ディスカウント」について考えた場合、米国のそれ、すなわち「ディスカウント部分」はこの「国防(Defense)」関連部分にあるように思われる。何故なら、所謂「国家機密」に関することでもあるので、この分野に関しては如何にディスクローズが進んだ米国企業と言っても、投資家向けにIR情報として開示されるものは質量ともに少ない。今期は「『ジャベリン対戦車ミサイル』の発注が○○もあるので、大幅増益になります」とか、「米軍の新しい通信技術開発予算がついたので、R&D費用について・・・・」と言った開示など出来る訳もない。そう考えると、前述の6企業の例で言えば、バークシャー・ハサウェイ以外は「市場参加者が企業の多角化によるシナジー効果や経済的な利点を適切に評価出来ないから」と言った説明は的外れなものと思われる。

一方、日本のコングロマリット・ディスカウントの影響を受けていると言われる代表的な企業には、勿論バフェット氏のお気に入りである総合商社などが並ぶ。三菱商事、三井物産、住友商事、伊藤忠商事などがその典型であり、或いは日立製作所のような総合電機と呼ばれるような企業が候補として挙げられる。また歴史的な背景もあり、三菱重工や三菱電機などは自衛隊に関わるものがあるのは事実だが、憲法9条との関係もあり、それは米国企業の「国防(Defence)」関連とは、関わり方も、シナジー効果も相当に異なるものだ。またそもそも常識的に考えて、それがあったとしても、大きなシナジーを生むとか、濡れ手で粟の如くに収益にプラス効果をもたらしているのに、市場が評価しないから「ディスカウント(割引)」になるほどのものとはどうしても考え辛い。もし日本でそれがあるとすれば、単純にディスクローズが悪いだけだ。

ならばバークシャー・ハサウェイにはなぜ「コングロマリット・ディスカウント」があると言われているのか、「国防(Defence)」も無ければ、米国企業の一般的な水準としてディスクローズも徹底しているとするならば、なぜディスカウントされるのか。その答えは、恐らく同社の株価にある。同社の2023年6月9日の引け値は、一株がなんと「US$510,840.00」ドルにもなる。1ドルを仮に140円とするならば、一株の値段が71,517,600円にもなってしまう。株価対策として値上がりすると分割する、或いは日本株なら単元株数を小さくするなどして、個人投資家も買い易く、機関投資家でも保有比率の調整がし易いようにするのが常識な状況で、この株価は正反対のまま放置されている。仮に実際は1億円相当の価値があるとしてもバークシャー・ハサウェイに投資出来る人の数は限られるだろう。だからこそのディスカントであり、決して「市場参加者が企業の多角化によるシナジー効果や経済的な利点を適切に評価出来ないから」というディスカウントでは無いと考えられる。

つまり「コングロマリット・ディスカウント」というのは、実際にあるのかも知れないが、米国株のそれについては「計算しようにも計算しようがない部分」があるからということもひとつの答えだろう。それを同じように日本株に当て嵌めると無理がある。日本株に関して言えば、それは恐らくディスクローズの悪さだと思われる。特に日本企業で「コングロマリット・ディスカウント」の具体例だと言われるような企業は正直充分な開示が為されているとは言え場合が多い。これは実体験だ。またカバーしているアナリストについても、そのクオリティに関して、何も問題無しとは言えないからだ。

秘密がいっぱいのパランティア・テクノロジーズ(PLTR)

ご参考までに、「国防(Defence)」と言った国家機密に関するものを取扱い、その実態が非常に分かり辛い企業の1つをご紹介して、日本株との大きな違いがある米国株の特異な一面を感じて頂こう。

その会社の名前は「Palantir Technologies Inc.(パランティア・テクノロジーズ)」、ティッカーシンボルはPLTR、先週末の終値はUS$15.02の会社だ。データ分析を専門とするソフトウェア会社で、組織が大量のデータを分析、統合、視覚化するためのソリューションを提供する。同社はあのシリコンバレー・バンク(SVB)から預金を引き上げた方が良いと最初にアドバイスを出したベンチャーキャピタルの創業者であり、またPayPalなどの創設者としても有名なピーター・ティール氏(Peter Thiel)や、アレックス・カープ氏(Alex Karp) などにより 2003 年に設立された会社だ。

ビジネス モデル: ソフトウェア プラットフォームを政府機関、情報機関、営利企業に提供することを中心に展開。Palantir Gotham と呼ばれる同社のソフトウェアは、複雑で多様なデータセットを処理できるように設計されており、組織が洞察を取得し、パターンを特定し、データに基づいて情報に基づいた意思決定を行うことが可能。また組織がさまざまなソースからのデータを一元化して分析出来るようにするデータ統合および管理プラットフォームである Palantir Foundry と呼ばれる製品も提供している。

クライアント: 主に、諜報機関、国防機関、法執行機関などの政府機関にサービスを提供。具体的には、中央情報局 (CIA)、連邦捜査局 (FBI)、国防総省 (DoD)、および米軍のさまざまな部門などの機関が含まれる。また英国の国民保健サービス (NHS) やその他のヨーロッパおよびアジアの政府機関など、国際政府とも連携している。近時は政府顧客に加えて、金融、医療、エネルギー、電気通信などの商業部門にもサービスを拡大にも注力。

コア コンピテンス: コア コンピタンスは、大規模で複雑なデータセットを処理し、高度なデータ分析機能を提供する能力。同社は、構造化データと非構造化データを含む多様なデータソースの統合と分析を専門としており、従来の分析方法では明らかではない洞察や関係性を明らかにする。Palantir のソフトウェア プラットフォームは、データ セキュリティ、プライバシー、ユーザーフレンドリーなインターフェイスを重視し、組織がデータに基づいた効果的な意思決定を行えるようにしている。

パランティアは5月8日にFY2023第一四半期の決算を発表している。この結果、株価は決算発表前US$7.74ドルだったものが、先週末はUS$15.02ドルと約94%の上昇となっている。

- Q1 Non-GAAP EPS of $0.05 beats by $0.01.

- Revenue of $525.19M (+17.8% Y/Y) beats by $19.25M.

ポイントのひとつはやはり「政府」分野の収益が大きく伸びていることだ。だからこそ、実にディスクローズは宜しくない。

- Commercial revenue grew 15% year-over-year to $236 million

- US commercial revenue grew 26% year-over-year to $107 million

- Government revenue grew 20% year-over-year to $289 million

- US government revenue grew 22% year-over-year to $230 million

まとめ

株主として取締役選任の議決権行使は行うべき

毎年この時期になると投資先企業から「株主総会招集通知」と「議決権行使」の書類が送ってくる。議題は殆どの場合、1.利益金処分案、2.取締役及び監査役の選任、そして3.として定款の何らかの変更などがあるが、私が昨今最も注目して書類を見ているのが、取締役の選任、取り分け「社外取締役」の選任の項だ。ここについては、昨今いろいろな議論があり、各企業がどういう対応をしているのか、非常に面白い。

前述したトヨタ自動車の豊田章男会長の取締役選任について、米議決権行使助言会社のグラスルイスも同社が独立していると認める取締役が少ないことを理由に、取締役会議長である豊田氏について反対推奨を出していると報じられているのも同じ議題についてだ。議決権行使助言会社はあくまでも助言するのが仕事なので、これに同調している年金基金があるということが示す問題は、以前もご案内した通り、機関投資家の多くが議決権行使に関しては機械的なスクリーニングをして賛否を投じているということに尽きる。それらの多くは「FD宣言(フィデューシャリー・デューティー宣言)」と呼ばれる資産運用業務に従事する金融機関(機関投資家)が投資家に対して負う責任のことで受託者責任ともいうを高らかに宣言しているのだから。まさかこうした議決権行使助言会社の助言通りに、彼らが議決権行使を行っているとは努々思わないだろうが事実だ。ある意味では、議決権行使助言会社は影のフィクサーとなりつつもあり、言い換えるならば昔の「総会屋」みたいな存在と言っても良いかも知れない。

WSJ誌はその社説で「進歩的な投資家や政府系年金基金は現在、HV「プリウス」を製造するトヨタを委任状争奪戦(プロキシ―ファイト)で標的にしている。気候変動対策推進派のロビー団体が掲げる電気自動車(EV)の正統性に同社が疑問を呈しているというのが理由だ。トヨタの企業統治モデルについては、旧知のニュースだ。今回それが突然問題視されたことは、それが欧米のがむしゃらなEV移行に異議を唱える豊田氏の異端的な行動を罰するための言い訳にすぎないことをうかがわせる」とまで言及しているのだから面白い。

さて、そんな中でもし株主総会招集通知がお手元に届いたなら、是非、確認して頂きたいことは「取締役選任の候補者について」のページだ。いちおう全ての候補者について、略歴が記載されているのだが、近時の問題は特に「社外取締役」の人選と選任だ。本来、これは選挙と同じであり、誰かに「こうすべきだ」と指図をされて行うべき性質のものではない。そもそも株式会社にとって、取締役とは何か、それを選ぶ権利を有する株主の役割とは何か、その点をきちんと精査した時、昨今世間で騒がれている問題は「本当にこのままで良いのか?」と思わせるものがあまりにも多い。

そのひとつが会社のガバナンスを強化するために、社外取締役の比率を○○%にしないと選任議題について賛成しないというようなものだ。実際にこの数値を充てて、スクリーニングした結果を議決権行使助言会社からアドバイスされて、そのまま議決権行使を行う機関投資家が殆どかも知れない。何故なら、それが公的年金(GPIF)などからの指示でもあるから(明文化されてないが、そうした方法を採用していないと、公的年金の受託先運用機関から外される)だ。

だがご承知の通り、日本は欧米の企業文化と違って、終身雇用が原則であり、転職することで昇給・昇格していくという欧米企業の文化とはほど遠い。その結果として何が起きているかというと「経営の専門家」が育っていない。またいきなり「社外取締役」に選任された人が、全く当該企業のビジネスを理解していない場合が数多あり、経営の専門家でも、そのビジネスの長けている人でも、或いは技術分野明るいということでもない場合が数多あるということだ。そこに更に最近は「女性取締役の比率を○○%以上とすること」のような指定をする機関投資家が増えているため、社外取締役の候補者リストみて、「なぜこの人なんだろうか?」と思わざるを得ない例が数多ある。

誤解無きように申し上げれば、私は女性を取締役に選任すること自体は大賛成だ。というより、なぜ今まで日本企業では男性ばかりが取締役として選ばれていたのかということの方が問題だと思っている。自分の経験に照らして言えば、資産運用会社など金融業界なら自然体で本来女性の方が多く登用されてしまうだろうと思う。それは実務レベルで評価したら、優秀な女性の方が多いと感じてきたからだ。だが、昨今の流れはこうした視点とは違うものとして、女性の取締役選任を求めている。つまり従来「女性だから取締役には出来ない」と考えてきた文化と同じ、ただその方向性を180度変えて「女性だから取締役に選任する」という、妙な性別への拘りにしか見えない。女性でも、男性でも性別に関係なく、なぜ「人として」取締役を選任することが出来ないのかと常々考えてします。恐らく男女比を何対何にすると決めた方が、議決権行使をする方も都合が良いのだろう。だがそんな人選方法で選任していては本質的な問題解決には全くならない。

実はその影響もあって、相変わらず今年も社外取締役候補者に名前が挙がっている女性、結構な数の企業を掛け持ちしている人が多い。逆に言えば、そんなに「女性の社外取締役候補になれると思われる人は人材不足なのだろうか」と素朴な疑問さえも抱いてしまうほどだ。恐らくこの現状では、株主総会に全て出席することは不可能だろう。日本は多くの企業が同日開催(2023年は6月29日)となるからだ。当然、取締役会への参加も同様だろう。またコーポレート・ガバナンスを高めるためにと称して、そもそも社外取締役の比率を増やそうとする圧力も多い。その結果だろうと思われるが、相当に「ご高齢な名士」が名誉職の様に選任候補者として挙げられている場合がある。

そんなことを考えながら、株主総会招集通知に掲載されている取締役候補選任議題について目を通すと、その会社の一面が見えてくる。私は上記視点で見て、これはダメだと思う者には躊躇なく「反対票」を投じている。勿論、それが何の影響力にもならない超マイノリティ株主の悪足掻きであることは充分承知しているが、好きだからこそ投資している会社の社外取締役選びが、建前と体裁を取り繕うためだけの機関投資家のご都合主義の結果として「それは違うと思う」方向に走るならば、やはりきっちりと意思表示はしておきたいと思う。またそれも個人投資家の株主としての役割だろうとも思うからだ。そんな姿勢からも、株式投資の本質が見えてくるように思っている。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「米国債務上限問題/ ChatGPT有料版の機能【元銀行員VTuber】」となります。今回も是非ご覧ください。内容は米債務上限問題についての整理と、ChatGPTの有料版で出来るプラグイン機能についての説明です。生成AIの最先端を体感するいい方法だと思いますので、是非、ご参考にしてみてください。もしご覧頂いたら、チャネル登録と、いいね、もひとつお願いいたします。

まだまだ始めたばかりの取組みで、動画本数も全12本と僅かですが、今後も着実に毎週1本ずつは最低でも増やしていく予定です。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。