株価の本質的な価値が判断基準

まずは総論

予想通りの展開にFOMCが終わり、そしてまた日銀の金融政策決定会合も終わった。結局どちらも「何も変わらず」ということとなった。FRBは利上げを停止し、日銀は大規模緩和の維持を決めた。恐らく、生業として株式や債券の投資判断業務そのものに関わっている者、すなわちいわゆる真っ当な(←非常に表現の仕方が難しいのだ、普通にきちんと自らリサーチや分析を行っているという意味)ファンドマネージャーのように、常日頃からマクロデータや市場関連数値を追い掛けている人達には「ごく当たり前の結果」に過ぎないものだったと思われるが、市場ポピュリズムに感化されて振り回されている市場参加者(体感的には恐らく全体の8~9割程度)には案外と意外な結末だったかも知れない。

一方で、先週の市場解説類の中で「なにそれ、意味不明」と思えたのが「今国会での衆院解散の可能性がなくなったことで株価が下げた」という解説だ。その意味するところはどうやら「選挙なら株高」という日本株特有のアノマリー(経験則)があるからだそうだが、相当に都合よく理由付けしたものだと思う。何故なら、そもそも「衆院解散」自体が、G7広島サミット後に一部のメディアが主導して騒ぎだしたものでしかないからだ。ただ政治家たるもの、世間に風が吹けば、それをうまく利用しようとその風を読むのは当然。だが冷静に考えて、ここ暫くの政治の流れの中で岸田首相が「衆院解散」を自ら真剣に考えると思うこと自体が私にはかなり突飛な発想に思えてならない。

確かに「衆議院の任期(4年間)満了」を待たずに解散権を行使するのは首相の特権だ。しかし、それはそもそも何か大きな問題、例えば内閣の支持率(これも単にサンプリング調査による世論調査という幻影に過ぎないのだが・・・)が低下し、与党が国会審議で何らかの支障を来しているような時に抜くべき伝家の宝刀という意味だ。「国民に信を問う」ためにイレギュラーながらも衆議院を解散し、再度国民の信任を得てリフレッシュされた(顔ぶれは普通あまり変わり映えしないが・・・)議員の数によって、新たに与野党のバランスを明らかにし、その上で、立法の府である国会審議を確かなものとなるように立て直すためのものだ。もしくは、与党側が政権運営をより行い易くする必要があるぐらいに、例えば過半数をギリギリで超えているような基盤が弱い状態の時、内閣支持率が何かのきっかけで上向いた勢いに乗じて、議席数を増やしてより基盤を盤石なものとするために行うのが衆院解散の筈だ。

翻って今現在の岸田内閣にとって、敢えて「衆院解散」というリスク(与党側が議席を減らすという意味)を冒してまでそうしなくてはならない理由はどこにも見当たらない。また株式投資の世界にあっては、その投資対象国の政権が安定していることこそが海外投資家が当該国へ投資をする為の必要条件となる。政権が不安定な時は海外投資家は遠巻きにして見ている感じになる。その明らかな証左が旧民主党が政権を担った2009年から2012年の日本の株価だ。ポスト・リーマン・ショックでリカバリーする欧米株式を横目に浮上出来ずにもがいたのは、海外投資家が「様子見」を決め込んだからだ。また自民党政権時代も歴史を振り返れば、首相が毎年コロコロ変わったりした頃は基本的に株価は上昇していない。「選挙なら株高」というアノマリーがもし本当にあるのだとしたら、それは「選挙前は株高」という意味合であって、その真意は「首相が変われば安定政権になるかも知れない」という期待値が若干あるからだ。だからこそ日本の株価はバブル崩壊以降、長く低迷し、漸く「33年振りの高値」という結果を生んでいる。もし本当に「選挙なら株高」という株価ポジティブ要因となるならば、この33年間に何度選挙があって、首相が何人変わったかをもう一度確認して、株価が選挙後も含めてどう動いたかを確認してみた方が良いだろう。つまり、かなりメディアなどによる印象操作が為されているということ。米国の政治が二極化しているのと同じように、日本のイデオロギーも近年かなり二極化の度合いを強めているなと感じる。それは日銀の金融政策の動向に関する昨年からの市場ポピュリズムが示したものと、ほぼ根っ子は同じ発想に基づいていると思われる。

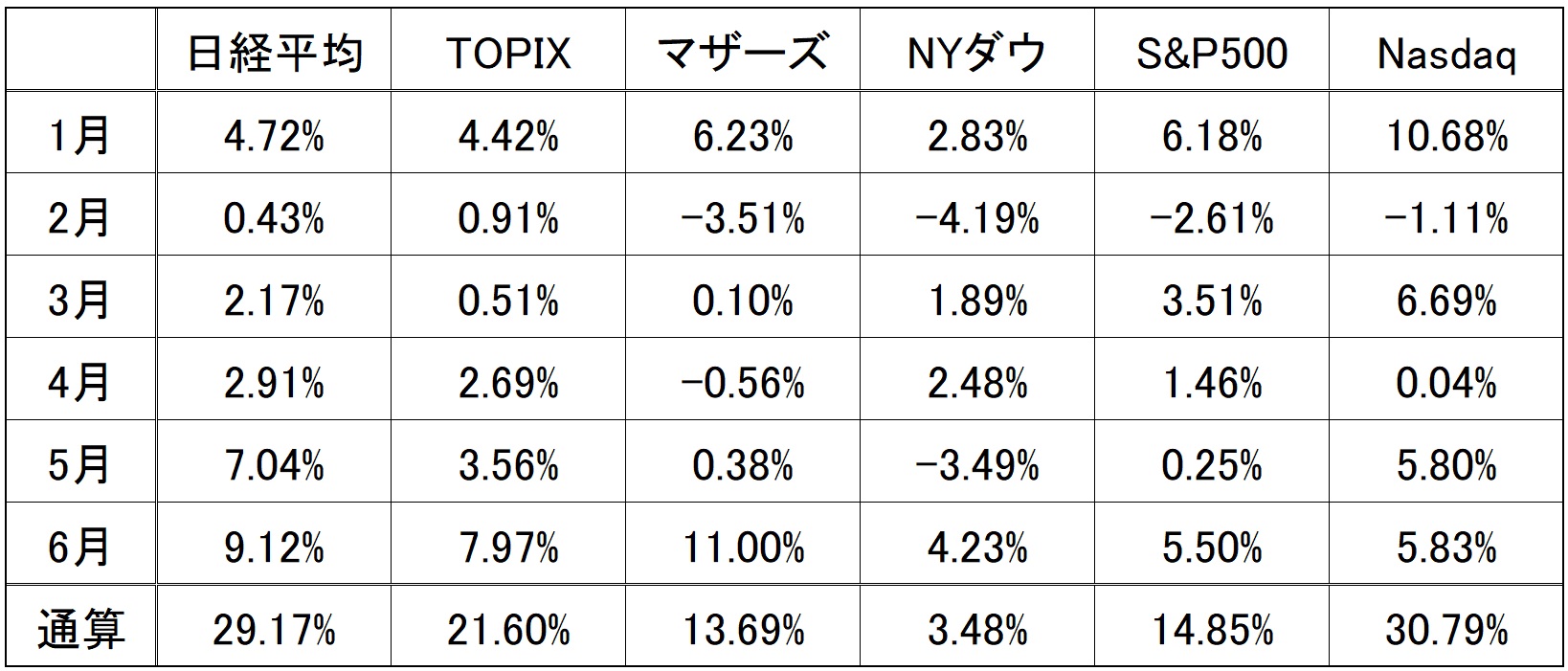

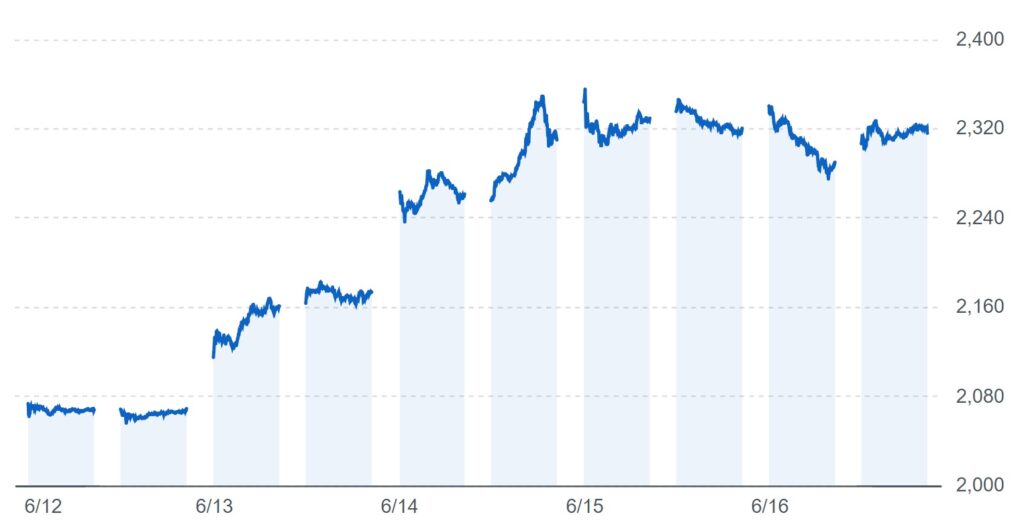

一方で、もうひとつ先週驚いたことが、日本の株式の全上場企業の時価総額合計約855兆円の約4.4%、東証プライムだけなら約754兆円(5月末)の約5.0%を1社で賄う日本最大企業の株価が、僅か一週間という時間で約13%も値上がりしたことだ。そうトヨタ自動車(7203)の株価のことだ。なんと6月9日の終値2051.5円だったものが、先週末6月16日には2316円と値幅にして264.5円も上昇したのだから驚かずにはいられない。それは下記の各インデックスの騰落率のどれよりも圧倒的に大きい数字であり、それを日本で時価総額最大の企業が演じたことの意味は、今後の市場展開を占う上で多くのインプリケーションを持っている。何故なら、先物を絡めた日経平均株価のマニピュレーションほど、或いは時価総額が小さい中小型株ほど、これだけの大型株の居場所を大きく変えると言うことは簡単に出来ることでは無いからだ。それ相応の資金フロー(買い需要)が無いと、流石にトヨタ自動車の株価を13%も値上がりさせることは不可能だ。

上記の表にある通り、しかしそれでも尚、先週の日経平均株価の上昇は目覚ましい。ただマザーズの上昇は別物と考える必要がある。これはかなり年初来の動きで同指数が出遅れていたことの「補正」でしかなく、月次や年初来の動きとしてみるとかなり見劣りがする。下記の表でご覧頂ける通り、年初来の騰落率で比較すると、マザーズは日経平均株価の半分にも届いていないことが確認出来る。現状のこの市場規模では、現在の主たる日本株投資家である海外投資家の纏まった金額の資金フローは流入して来づらいからだ。

一方で、更に見劣りする指数としてNYダウがある。こちらは市場規模、流動性共に申し分ないが、これほど指数間でパフォーマンスに違いが出ることはあまり記憶がない。恐らくその意味するところは、個別銘柄のファンダメンタルズ要因でかなり市場は選別的に投資を行っているという証だ。米国市場で言えば、NYダウ型で投資するか、ナスダック型で投資をするかで大きくパフォーマンスに違いが生じている。「米国株投資がお薦めですよ」と単純に言う人も多いが、NYダウ型か、ナスダック型かでここまでパフォーマンスに違いが出ている以上、間違いなく一つ言えることは「銘柄選別を間違えると何の喜びも無い」ということだ。更に言えば、パッシブ運用よりも、アクティブ運用に大きなチャンスが来ていると言うこと。

日本株はバブルか、バブルではないかを考える

想像するに、今回の株価上昇のペースに乗って上手に稼げている日本の投資家は案外少ないだろう。既に保有していた銘柄が値上がりして評価益が膨らんでいるという例は多いだろうが、この局面で新規に追加投資を行ってその果実を得たであろう人は少ないだろうという意味だ。何故なら「バブル以降、33年振りの高値更新」と連日喧伝される程、短期間の値上がりだったことと、現状を見て「株価はバブルだねぇ」という人が少なからずいるからだ。恐らくその視点に立ってしまうと、ここから新たな資金を投じるのには不安を感じるだろう。かく言う私自身、「日本株上昇には違和感がある」と今でも思っているからだ。だが現状を「バブル」と見ているかと言えば、「バブル」というような捉え方は一切していないし、恐らく、バブルという括り方では今回の上昇トレンドを言い当てることは出来ないだろう。またそもそも、そのバブルというのは何かということも考える必要がある。ただ株価が上がってくると不思議なぐらい日本では「バブル、バブル」と言い始める風潮がある。

株価の根源的な価値は何かと言えば、所謂「一株当たりの純資産価値」、言い換えると「BPS」、つまりPBRを計算する時の分母ということになる。株式には「一株当たりの純資産価値」相当の財産的な価値は間違いなく存在する。ただ話が単純に発表された直近の決算書1期分からの計算価値に収斂しないのは、企業が当然にして営々と事業を続けているからだ。今日は儲かっても、明日は損をするかもしれないし、逆に昨日は大損をしても、今日は大儲けをしてそのトレンドは営々と続くかも知れない。つまり、決算書に記載された直近の「一株当たりの純資産価値」を起点として、先々の期待収益をどう見積もるかが肝心だからだ。今日の「一株当たりの純資産価値」の1000円は、来年は1100円になっているかも知れないし、900円に減っているかも知れない。10年後には1万円に大化けしているかも知れないし、破綻寸前となって、限りなくゼロに近いづいているかも知れない。それを見通した投資価値判断が市場という場所で合議されている。すなわち集団多数決、資本市場と言うところは本来最も民主主義的な場所だ。

下の表は、先週末16日のトヨタ自動車の株価と、4種類の市場インデックス、そしてテスラ(TSLA)のバリュエーション指標とを比較し、もしそれらと同じバリュエーション水準に換算すると株価は幾らになるかをシミュレーションしたものだ。見方としては、トヨタ自動車のPERは12.18倍だが、日経平均採用225銘柄の平均PERは15.33倍、ならばトヨタ自動車の株価がその平均と等しくPER15.33倍になるには株価は2915.6円となる必要があるという見方の表だ。PBRも漸くBPS(「一株当たりの純資産価値」)である2089.08円を6月13日に上回ったことで1倍を超えてきたが、それでも週末現在、株価2316円で計算してもPBR1.11倍と日経平均採用225銘柄の平均値よりもまだ低い。もし日経平均株価同様にPBRを1.38倍とするならば、株価は2882.9円まで買われて初めて等しくなると言うこと。市場の平均値よりも低いのだから、それは割安だと言っても差し支えない。

その隣にある「JPX日経400」とは何かといえば「日本取引所グループ(JPX)と日本経済新聞社が算出する株価指数。正式名称は「JPX日経インデックス400」。 株主資本利益率(ROE)や社外取締役の選任など「投資家を重視する経営指標」を基準に、東証に上場する400銘柄を選定している」というもの。その400銘柄の平均的な水準に照らして考えると、トヨタ自動車の株価は、今現在でも尚、PERの比較で見て上値余地が652.9円、PBR比較の比較で見て817.6円もあることになる。因みに、あくまでも指数採用400銘柄の平均値との比較なので、当然にしてもっとPERやPBRが高い銘柄もあるということになる。

またトヨタ自動車の配当利回りは現状の株価2316円をベースに、前期の配当実績で計算して年率2.59%になる。勿論、今後減収減益の決算となり、減配にでもなれば配当利回りは低下するが、前期決算発表が行われた5月の段階では、今期は増収増益で、継続的な増配を見込んでいると説明していた。実はこの配当利回りの数値で行う株価検証は2つの切り口がある。ひとつは前述のように市場全体のインデックスの平均値などと比較する方法がひとつ。そうすると、株価は3124.2円から3157.1円の間でも問題無いことになる。ただテスラ(TSLA)のように、現状無配の株式には当然のことながら配当利回りは存在しない。

もうひとつの配当利回りについての見方はクレジット・リスクから見た比較だ。トヨタ自動車の投資格付けは国内格付け会社のそれだと全社トリプルAと最上位格付になるのだが、S&PやMoody’sのそれだとA+やA1と言ったレベルになっている。この理由は単純に日本国債の格付けが天井になっていて、それを上回る格付は貰えない「カントリー・シーリング」というものがあるからだ。つまり、実際はトヨタ自動車の方が発行体としての信用リスクは日本国よりも高いという意味だ。ならばということで日本の国債利回りを確認すれば(確認するまでも無いが)、10年債でも僅かに0.4%~0.5%でしかない。

確かに株式配当利回りと、国債利回りを直接比較するのは邪道だという意見も正しい。それは満期時の価格変動リスクの織り込み方で違ってくるためだが、もし10年今のままで利益を出し続ければ、間違いなく「一株当たりの純資産価値」は増加するので、PBR1倍の水準も高くなる。すなわち、配当利回りというインカムゲインのみならず、株価の値上がり益というキャピタルゲインも得られる可能性が高いということ。因みに、票の中でテスラ(TSLA)のそれが「N/A」となっているのは、同社は現状でも無配だからだ。そんなトヨタ自動車の株価は先週は1週間で下のチャートの如くに上昇している。このバリュエーションをもっても、現状の株価水準をバブルというのは少々無理があろう。もし株価が上昇すること自体を「バブル」と定義とするというのならば話は別だが。ポイントは、日経平均株価の値ぐらいではなく、上場されている個々の銘柄のバリュエーション水準、本来的な財産価値と市場評価の差分の話だろう。BPS(「一株当たりの純資産価値」)がゼロ、またはマイナス、すなわち「財産的価値は全く無い」段階でも「将来の成長期待」という夢語りで価格が膨らんでいるならば「バブル」だ。だが少なくとも日本企業を代表する一番大きな企業の株価は、その「財産的価値」を僅かに上回っただけの水準ということ、そこにはその企業の将来の発展性(すなわち財産的価値の伸長)は殆ど織り込まれていないということだ。

日経平均とTOPIXという株価指数の本質的な違い

NT倍率を呈示して日経平均株価が先物を絡めた取引で吊り上げられているという論点は毎回のようにお伝えしてきたが、今回は指数の中身で本質的な違いを具体的にご紹介してみたい。

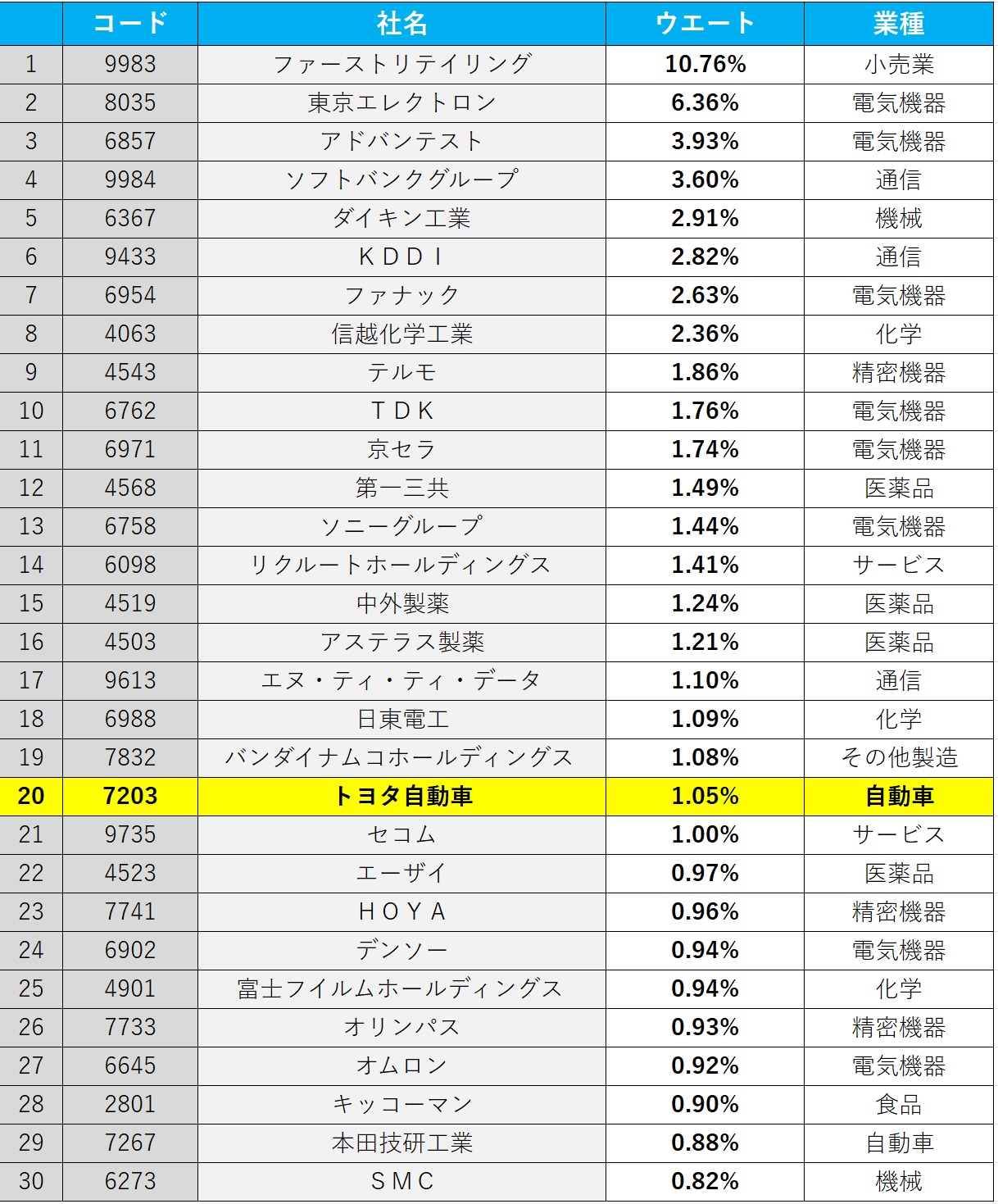

まず下記の表は日経平均を算出している日経新聞社自身が発表している、日経平均株価の指数変動に寄与するウェイト(2023年5月31日)が高い方から並べた上位30社と、そのウェイトを示している。ご覧頂ける通り、日経平均株価を最も動かしている銘柄はファーストリテイリング(9983)、すなわちユニクロやGUだ。その次が半導体製造装置の東京エレクトロン(8035)、そしてアドバンテスト(6857)となる。だがその各銘柄の貢献度合いはファーストリテイリングが1割以上に及ぶ一方で、第3位で既に4%を割り込んでおり、かなりトップ偏重になっていることが分かる。更に、日本最大の時価総額を誇るトヨタ自動車は20番目にランクされ、その指数ウェイトは僅かに1.05%でしかない。すなわちファーストリテイリングの10分の1以下しかないということになる。その理由は、この指数が「ダウ式平均株価」という特殊な算出方法をとることだ。

あらためて、日経平均株価の算出方法を日経新聞社のWebページから引用すれば、下記の通りだ。他にもそのWebページには日経平均株価についての豆知識になるものがあるので、是非覗いてみて欲しい。

2023年6月16日現在の日経平均「除数」は29.50866151とある。従って、ファーストリテイリング(9983)の同日の引値は37210円、トヨタ自動車(7203)の引値は2316円なので、その価格比からも影響度合いの違いは類推出来るが、下記に日経新聞社が発表している指数構成銘柄とそのウェートがあるので、その上位30銘柄をリストアップしてみた。ご覧頂ける通り、日本経済を代表する、一般的にその国の経済の体温計とも言われる株価指数、その約1割の影響力がファーストリテイリングのものであり、トヨタ自動車のそれの約10倍強もあるということ。是非、上から下まで、眺めてみて欲しい。

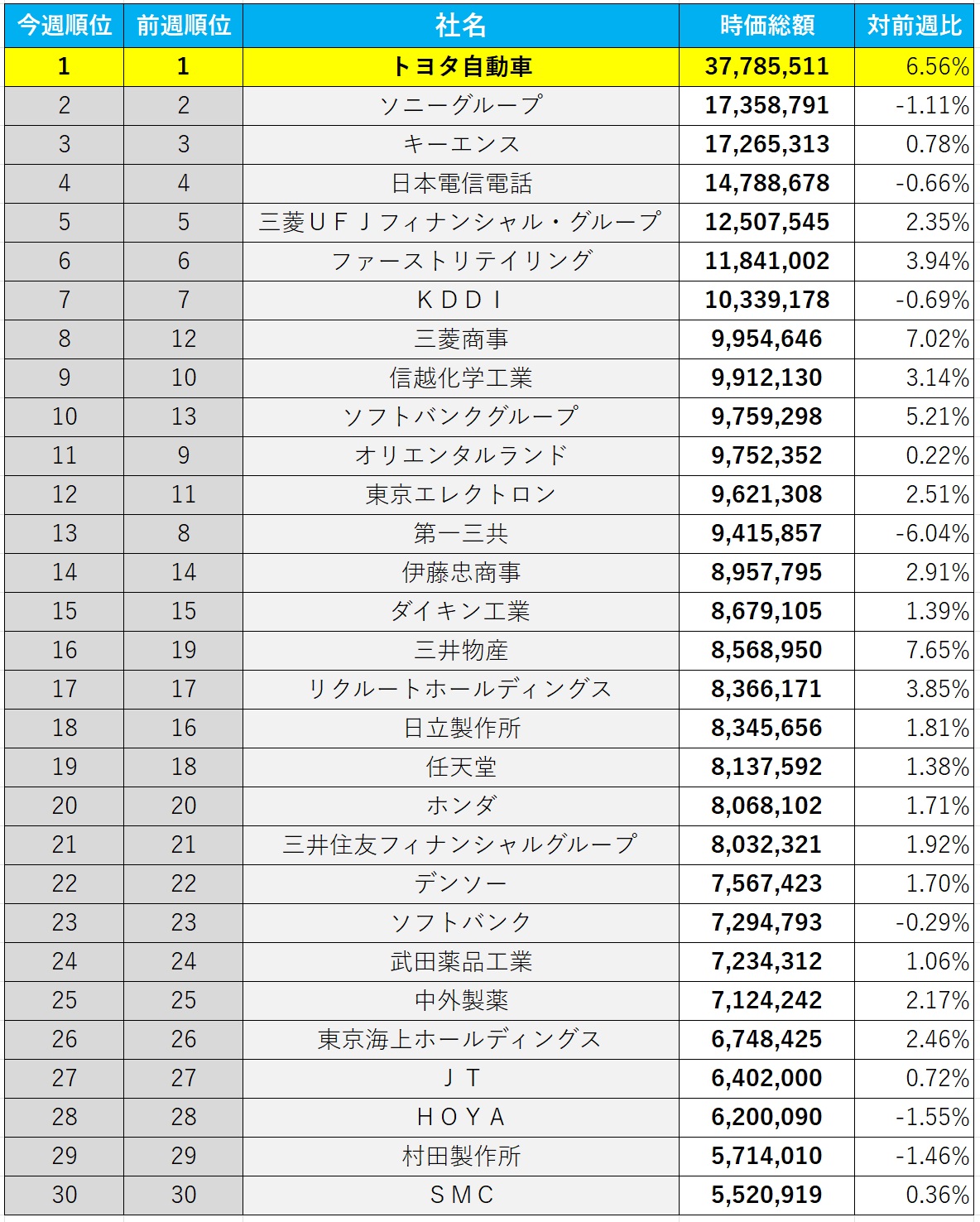

その一方で、次のようなデータもご紹介しよう。これは先週末(6月16日現在)のデータで作った日本の全上場企業の株式時価総額の上位30社だ。また参考までに前週時点(今回は作業の都合上で6月13日付)の時価総額での順位、そして時価総額の対前週(今回は作業の都合上で6月13日付)比率も明示しておいた。単位は100万円なので、トヨタの時価総額は約38兆円ということになる。まずはトヨタ自動車の時価総額が日本企業の中では頭抜けて大きいと言うことを確認して欲しい。PBRの計算ベースとしても、PERの計算ベースとしても、各株価指数の平均値よりも割安な結果を導き出す株価をベースに計算(発行済み株式数×株価)したにもかかわらず、第2位のソニーグループの時価総額の2倍以上となる規模だ。

因みに、ソニーグループ(6758)のPERとPBRは直近それぞれ20.21倍と2.35倍。トヨタ自動車のそれに比べると約2倍の評価額ということになる。それらを確認して貰った上で、実際表をよく見て貰うと、第8位以降は僅か1週間足らずでそこそこ順位に変動が起きていることがわかる。これこそ個々の株価変動が理由だが、トヨタ自動車の周辺には仮にトヨタが半値になっても、或いは株価が2倍になっても相対順位を変えられるものはいない。それ程までにトヨタ自動車は大きな会社と言うことが出来るし、それ相応に株価も当然重い。実はこの株価は重いというのが重要なポイントだ。

そもそも日経平均株価を構成する225銘柄、1989年12月29日につけた史上最高値38,915.87円を構成した225銘柄と今とでは全く異なることはご存知だろうか。例えば、史上最高値をつけた頃、値嵩株として大きなウェイトを持っていた銘柄のひとつに片倉工業(3001)という会社がある。明治期から大正期にかけての日本の主力輸出品であった絹糸の製造を行い、片倉財閥を構築した老舗企業だが、現在は東証スタンダードに上場している。つまり33年振りの高値というのも、実はかなり違うもの同士を比較していると言うことが出来る。

また実はTOPIXこと東証株価指数(Tokyo Stock Price Indexの略)も指数の属性が変更されてしまっており、指数の連続性という意味では微妙な存在になりつつある。計算メソッドの基本は、東京証券取引所に上場する銘柄を対象とするが、2022年4月の東京証券取引所の新市場区分移行により、従来の東証1部上場の全銘柄を対象として、各銘柄の浮動株数に基づく時価総額を合計し、1968年1月4日を基準日に、当時の時価総額を100として算出されるという内容に変化が生じている。つまり2022年4月1日の新市場区分施行を契機に、構成銘柄については市場区分と切り離し、市場代表性や投資対象としての機能性のさらなる向上を目指すとされた。施行前の構成銘柄は選択市場にかかわらず継続採用されるが流通株式時価総額100億円未満の銘柄については段階的にウェイトが低減されるとしてある。つまり、現在「変容中」である。ただ突然の経営破綻で上場取消とでもならない限り、時価総額上位銘柄群に多少の順位変動があっても大勢に影響はないと言えるのは確かだ。だが指数の継続性という意味では疑問が無い訳ではない。

※ご参考までに、指数の継続性という視点から、こちらをご紹介しておきます。バブル景気のピークの時価総額上位100社

ちょっとした豆知識としても、或いは過去の記憶を蘇らせて正確に比較するなどにも役立つと思います。

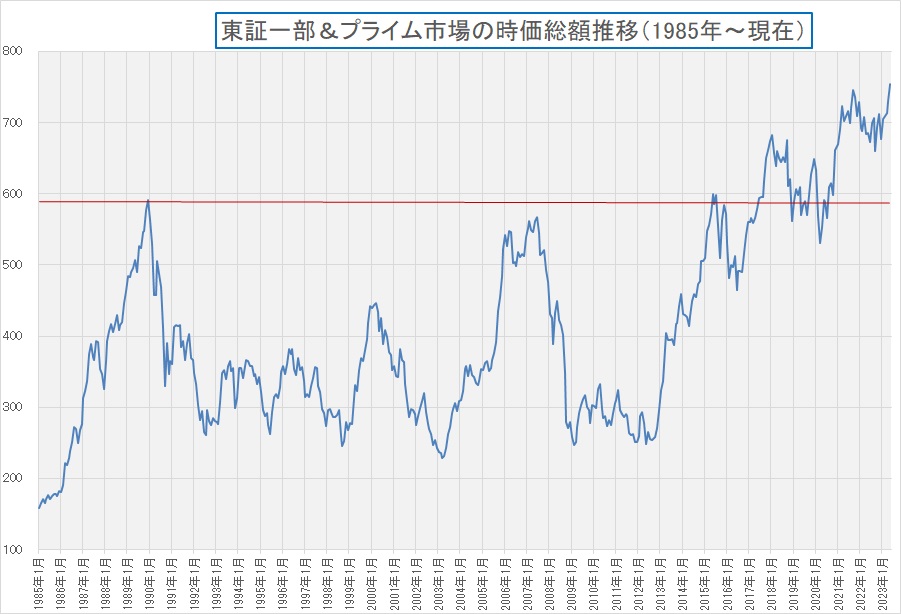

日本株時価総額推移(1985年~現在)

ならばということで、単純に時価総額の推移から日本株の現状水準を確認することに一理あると思われるが、それで見ると既にバブルの最高値は更新していることをご存知だろうか。下に示したのは日本取引所グループが正規に開示している全上場市場の時価総額の月末値の中から、東証一部の時価総額推移(2022年4月からのはプライム市場)をチャートにしたものだ。月末値であるが史上最高値38,915.87円をつけた1989年12月29日は正に月末(大納会)だったので、その頂点に赤線を引いた。このデータによると、2023年5月31日のプライム市場の時価総額は754兆円。これに対して1989年12月29日は591兆円。従って既にバブルの最高値よりも時価総額は163兆円も多いことになる。継続性をたもつように作られている株価指数と違って時価総額なので、上場企業数が増えれば自ずと時価総額は増えるが、163兆円と言えば、現状のトヨタ自動車の約4社分相当よりも大きな数値となる。常識的な感覚で考えて、現在のトヨタ自動車の4倍分に匹敵するだけの新規に上場追加となった企業の時価総額あるとはさすがに考え難い。因みに、例えば楽天(4755)の時価総額は1.1兆円だ。バブル崩壊以降、あのレベルの企業が150社増えているだろうか。

逆に、それだけの規模の会社が質としても量としても増加しているとしたら、日本経済はもっともっと目に見えて元気だろう。だとすれば、実は日経平均がバブル時の史上最高値を超えたか超えていないかという論点だけを考えるならば、既に日本の株式市場はバブルの最高値を更新していると捉えて間違いない。このチャートで見ると、如何に日本経済にとって、「黒田バズーカ」が2013年4月に発射されたことがインパクトになったかが一目瞭然だ。その前のひとこぶは、小泉政権時代(2001年4月26日~2006年9月26日)であり、経済ブレインは竹中平蔵氏だ。どちらも昨今のポピュリズムの中では評価はマチマチ(悪い方が強いかも知れない)だが、株式時価総額の伸長という視点で言えば、ポジティブだったと評価し得るのは事実だ。

本格的に海外投資家が日本株を買い始めた可能性あり

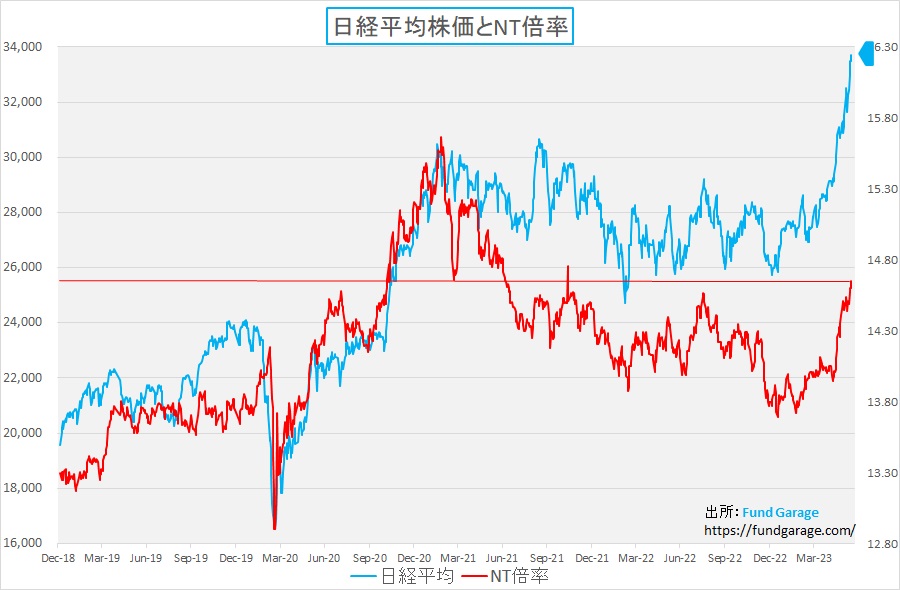

実はここまでは今回の前触れ、序章だと思って頂きたい。ただここまでの前提をお伝えしてからでないと、この先の仮説の説明がつかないからだ。どんな仮説かと言えば「本格的に海外投資家が日本株を買い始めた可能性がある」というもの。前回までは日本株の上昇について、日経平均先物を絡めたヘッジファンドによるマニピュレーション(価格操作)に近い動きであり、それはNT倍率からも、このところの市場平均の期待PERの上昇からも説明が出来、また市場の着目点(生成AIの右肩上がりのビジネストレンドに関係する日本株)と実際の個別銘柄の業況や技術動向などから「この日経平均の上昇は居心地が悪い」ということをお伝えしてきた。

ただこのところのトヨタ自動車(7203)の株価上昇を見ていると、もしかすると見立てが間違っているかも知れないと考えさせられるからだ。個別銘柄のファンダメンタルズとして、トヨタ自動車のそれを高く評価していることはご承知の通りだが、如何せん同社株は「重い」。あれだけ時価総額あり、取引時の「板」も厚ければ、それをものともせずに株価が上がるためには相当量の資金で買い上げないとならない。にもかかわらず、このところの株価の上昇は私の心配を他所にあまりにも元気が良い。

ご承知の通り、日本株に投資をしようとする機関投資家にとって、そのベンチマークとなるのは日経平均ではなく、より市場実勢を示すと思われている時価総額加重平均型のTOPIXだ。だからこそ、普通は日本株投資の機関投資家ファンドマネージャーが売買執行時に「買いヘッジ」のために利用する指数先物は「TOPIX先物」であり、余程のことが無い限り「日経平均先物」は使わない。何故なら、ベンチマーク以外の指数先物だと、単純にトラッキングエラーを予期せず引き起こすからだ。故にNT倍率が急騰する形の株価上昇は、先物を絡めたヘッジファンドなどの投機筋による買い物、という理解をしてしまうのが一般的だ。そのNT倍率は下記のチャートが示す通り、居心地が悪くなるほど、このところ上昇し続けているのは事実。

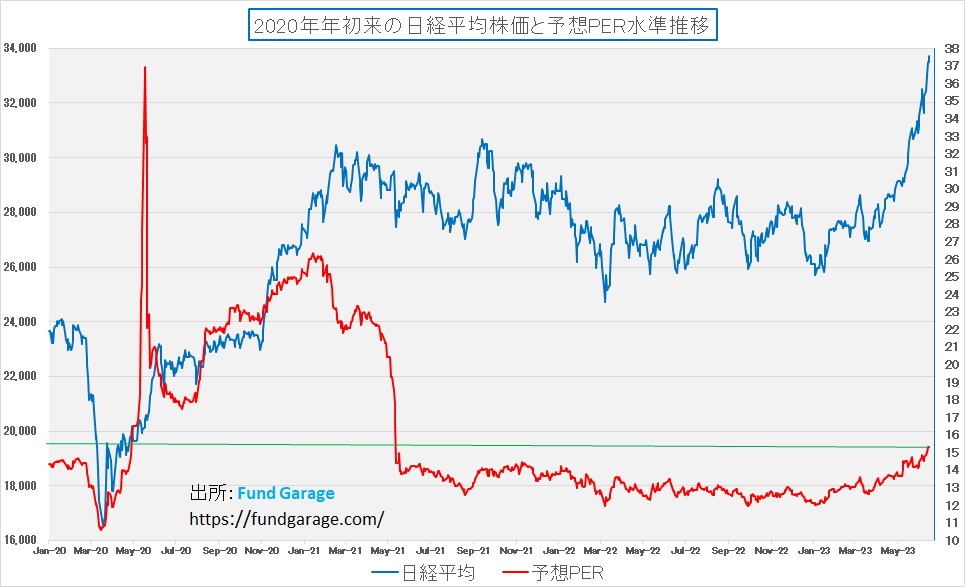

更に、業績面のファンダメンタルズで言えば、やはり今期予想PERのトレンドは、少なくとも2020年3月のパンデミック以前の水準(12倍から14倍程度)よりも明らかに高く、割高に買われていることは下記のチャートが証明している。

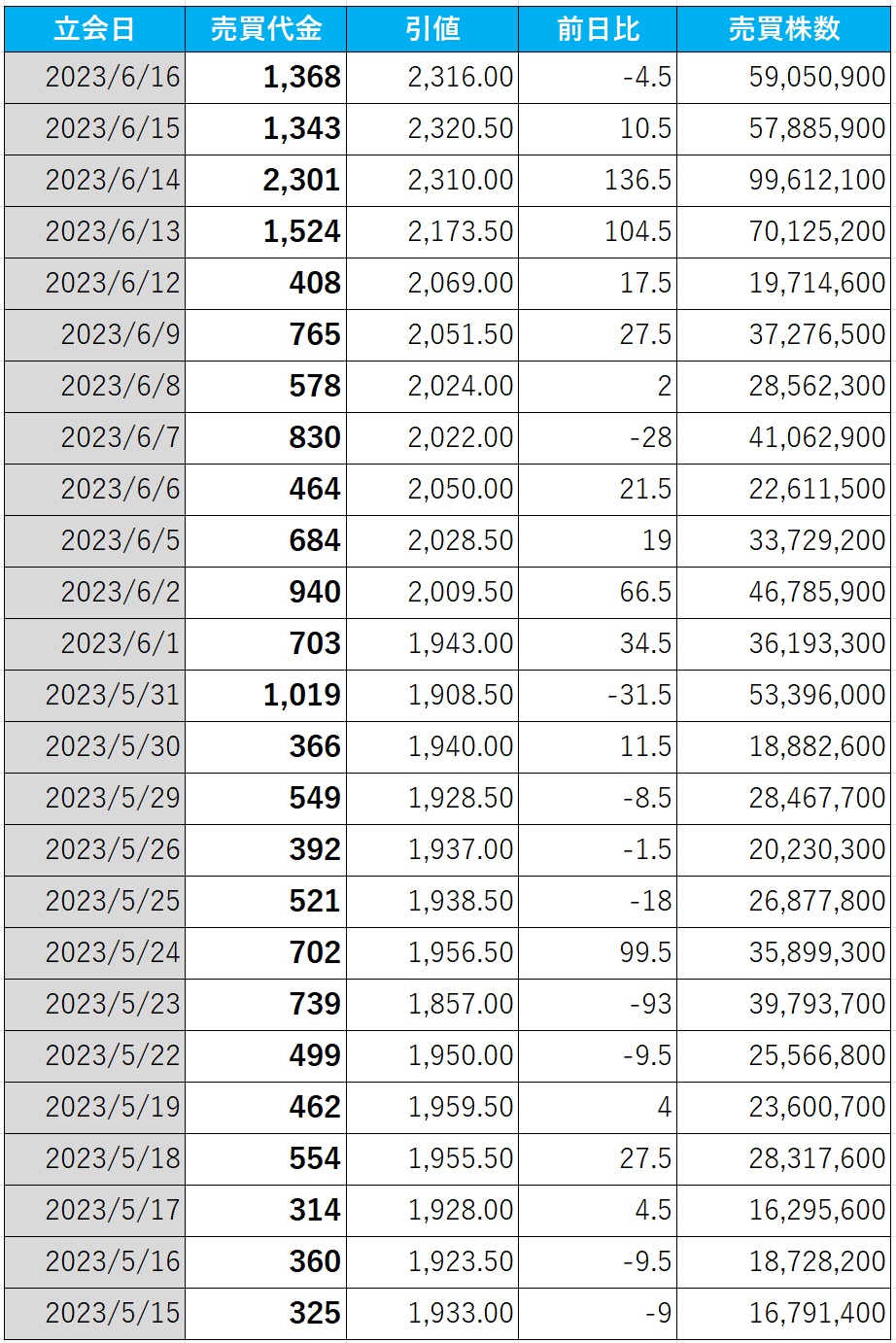

ただあらためてトヨタ自動車の日々の売買代金を集計してみると(※入手可能なデータの関係上、便宜的に引値と売買株数の積数としたので、正確な売買代金ではない)、足許で日次の売買代金が急増していることが確認出来る。下記がその根拠となる数値だ。実際に5月の月末を除く立会日の売買代金の平均は約482億円に過ぎず、先週13日以降の4立会日のそれは毎日3倍前後に及んだことになる。特に14日の日額2300億円超というのは驚く規模の資金で買ったことになる。

トヨタ自動車を取り巻く環境は、とても賑やかだ。環境先進派の影響などもあり、6月14日の同社株主総会に向けて※プロキシーファイトが繰り広げられている。そんな中で、環境先進派で有名なカルパースこと「米カリフォルニア州の州職員退職年金基金」などが株主総会の主要議題である「取締役選任」に異議を唱える立場である以上、仮に資金量が潤沢だったとしても、この時期にここまで買ってくることは無い。

※プロキシーファイトとは:経営陣と株主の間で行われる委任状の争奪戦です。委任状とは、株主総会における議決権を行使する権限を第三者に与える書類を意味します。今回は豊田章男会長の取締役就任に反対票を投じるために、議決権行使助言業者などと組んで反対票を投じています。

ならば誰が買ってきたのかと言えば、通常通りTOPIXをベンチマークとする日本株の投資家が、日本株のウェイトを引き上げるていると考えると辻褄があう。この重たい株を、これだけの資金量で、上値を挙げつつも買い上げる投資主体と言えば、短期のヘッジファンドのような投機的な資金を考えるよりも、腰を据えて買ってくる欧州の年金基金などだ。NT倍率の上昇は、その動きを隠れ蓑に、ヘッジファンドが暗躍しているだけかも知れない。

ならばPERの水準の話についてはどう理解すべきかと言えば、「現状の金利水準から考えたリスクプレミアム」などと言った勿体ぶった言い方をする場合があることはあるが、合理的な方程式があって金利水準などから一定の答えが導き出されるものでは無い。現にバブルの頃には、PERの40倍や50倍は「普通」とされたのだ。あとになって「あの時、リスクプレミアムの水準がドリフトした」などと言う話は過去に何度も聞かされてきた。どちらかと言えば、下方へのドリフトではあったが、上方へドリフトして悪い理由はない。

繰り返しになるが、日本株式市場にとって頭抜けて時価総額が大きいトヨタ自動車の株価が、僅か一週間という時間で約13%も値上がりしたという事実は、極めてポジティブに異例な事態だ。これは背景事由の分析も含めて、よくよく観察しておく必要がある。

右肩上がりのビジネス・トレンド

BEV(バッテリーEV)の話は多くの人が良く耳にしていると思われるが、現時点でBEV車に乗っている、或いは購入を検討している人以外は、その充電器との接続方式、家電品で言えば「プラグ」に相当するものの規格に違いがあることなど殆ど気にもしていないだろう。だが多くの人がiPhoneとandroidスマホの充電ケーブルが違うこと、或いはアップル製品の中でさえ、iPhoneとiPadで充電ケーブルが違うこと、更にアップルウォッチは非接触給電方式のみであり、MacBookはまた別な方式のプラグになることも知っているかも知れない。実はこれと同じことが電気自動車の世界でも起きており、こうした問題もひとつのBEV普及の障害となっている。

テスラのEV充電方式、米国で実質的な「標準」になれるか

General Motors(GM)とFord(F)は先ごろ、自社の電気自動車(EV)で北米地域におけるTeslaの「Supercharger(スーパーチャージャー)」ネットワークを利用できるようにする契約をそれぞれTeslaと締結した。いずれも2024年に実現する見込み。これらの契約により、安価なEVを製造しているGMとFordは自社の顧客がTeslaの※プロプライエタリーな充電規格を自社のEVに搭載し、米国最大のEV充電ステーションのネットワークを利用出来るようにする。これには、北米地域の急速充電ステーションの約60%を占めるTeslaの充電ステーション1万2000台が含まれる。

※プロプライエタリー:ソースコード、仕様、規格、構造などが公開されていない状態を指す。 特定の企業や団体が権利を保有し、その具体的詳細を公開していないこと。

米国におけるEVの約70%はTeslaとGM、Fordが製造したものだ。このため、3社が同じ充電規格を採用することで、Teslaの充電規格は実質的に米国の、そしておそらくは北米地域全体の新たな標準となると言われている。Teslaの充電技術が米国での標準になることで同社には更なる利益がもたらされることになるが、一説には2030年までに最大30億ドル(約4200億円)の充電料金を得られるようになるだろうとされる。FordがTeslaの充電システムを搭載するのは2025年以降に販売予定のEVになるが、「Combined Charging System(CCS)」搭載車でも、Tesla製のアダプターを用いることでTeslaのSuperchargerネットワークにアクセスできるようになる。GMも今回、同様の動きに出るようだ。

チャデモ(CHAdeMO)は生き残れるか?

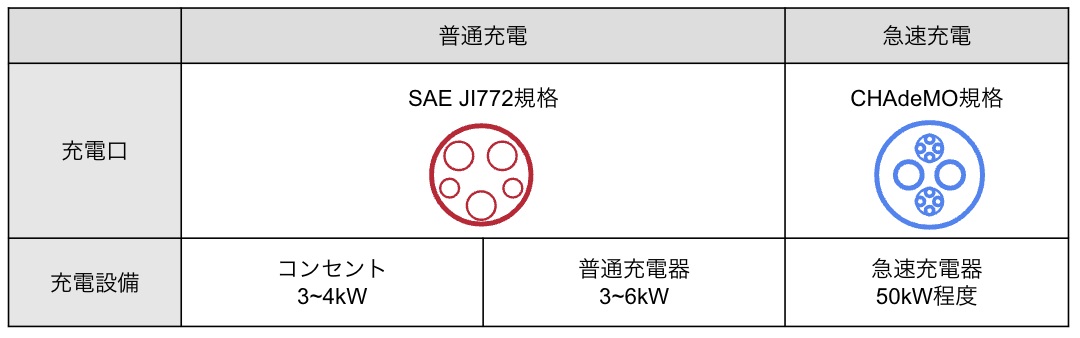

実はこのGeneral Motors(GM)とFord(F)がテスラと契約するという話は、日本勢にとっては痛手になるかも知れない。欧州勢も、中国勢も同様だが、EV充電器は大きく分けて「普通充電器」と「急速充電器」の2種類がある。テスラなどは寧ろ例外で、一般にBEVには2つの充電口があり、それぞれ規格が異なる。日本では普通充電器が「J1772」、急速充電が「CHAdeMO(チャデモ)」となっている。

CHAdeMO(チャデモ)とは、電気自動車(BEV)やPHEV(プラグインハイブリッド)の世界的な急速充電方式の一つで2010年に、日本(トヨタ自動車と日産自動車、三菱自動車、富士重工業(当時/現在のSUBARU)、東京電力の5社が幹事)が主導して規格化を進め、世界基準とした。BEVやPHEV(プラグインハイブリッド)は、充電の際に急速充電器側と通信を使って交信し、バッテリーの電力残量を確認してから充電する。家庭などで行う200Vの普通充電と違い、500V前後の直流電流を一気に流し込むことになるため、電力残量を確認せずに充電をはじめてしまうと、過充電になり、危険だからだ。その為、BEVが急速充電器と通信するためのプロトコルなど統一が必要であり、それを日本が定めた。これが「CHAdeMO(チャデモ)」だ。

テスラは別の方式で普通充電と急速充電の両方に対処している。したがって、日本でテスラに乗るには専用の充電設備が必要になる。ただCHAdeMOが世界的な標準となっているため、CHAdeMOの急速充電器からも充電できるようなコネクターをテスラは用意している。一方、欧州では、コンビネーション(通称コンボ)方式を、CHAdeMOのほかに選択した。これは、欧州では路上駐車が原則禁止の日本と異なり、路上駐車は当たり前、駐車場ではなく道路脇に設置された充電器から充電することが想定され、その場合、充電するBEVがしばらく駐車するのか、あるいは急いで充電したいのか、両方の条件を一つの充電器で満たさなければならないため、コネクターの口を普通充電と急速充電兼用にしたという背景がある。ただし、コンボ方式も、一つの充電口でまかなっているのではなく、コネクターの先は、普通充電口と急速充電口の二つが設けられている。また、中国は独自のGB/T方式を採用している。ただし、中国は次世代方式としてチャデモ方式(名称は、チャデモ3.0/チャオジ)を採用すると発表している。

日本ではチャデモ方式が市場を席捲しているが、世界市場での規格統一はできていないというのが現状であり、将来的にどの方式が世界標準となるのかも見えていない。世界各国の家庭用コンセントの形が違うように、EV用の急速充電器も世界各地でバラバラにとなる可能性の中で、ひとまず米国勢がテスラ方式で纏まりつつとも言える。

ル・マン24時間に水素エンジン車の参戦を認める

トヨタがこれまで水素エンジンの開発を進め、今年は液化水素燃料を使ったカローラで富士の24時間耐久レースを完走したことなどをお伝えし、その将来性も共有させて頂いた。そして今度は遂に、あの24時間耐久レースでは世界一の名門である「ル・マン24時間耐久レース」にトヨタが下の写真のモデルで参戦することを認められ、豊田章男会長がこれを正式に発表した。

これが意味することを考えてみると、それがどんなに野心的なことであり、また革命的なことでもあり、そして世の中の情勢が刻々と変わっていることを示していると思われる。

なぜか?

それは、ル・マンが欧州、それもフランスを代表するような自動車の耐久レースだということだ。フランスと言えば、原子力発電によって、今や欧州の電力供給源としての地位を確立した国だ。つまり、身びいき的には「BEV(バッテリー電気自動車)」の味方であり、その推進の急先鋒であるとも言える。そのフランスのル・マンで開催される、今年100周年を迎えた伝統と格式あるル・マン24時間レースで、豊田章男会長自ら将来の参戦を見据えた水素エンジン車両のコンセプトカー「GR H2 Racing Concept」を発表したことのインプリケーションは、投資家として考えてみるだけでもワクワクするような話だ。

その発表をしたのは6月9日、サルト・サーキットで開催されたACO(フランス西部自動車クラブ)のプレスカンファレンスの席上で、日本の株式市場やその周りの報道では「議決権助言ISS、トヨタの気候変動の開示「不十分」」などとしたネガティブキャンペーンのような見出しの話題ばかりが振り撒かれる最中に行われた。当然、株価がPBR1倍割れから1.1倍台へ乗って行く流れが起きる直前、でも株価は既に2051.5円(BPSは2089.08円)の時の話だ。

まとめ

今回、FOMCなどの件は話題とならず

あまりにも事前の予想通りの結果に終わったこともあり、今回はFOMCの事には殆ど触れていない。だが当然のことながら、いつもの通り、リアルタイムで早起きしてFOMC後のパウエル議長の記者会見は拝聴したし、その後の報道なども多少は耳を傾けた。

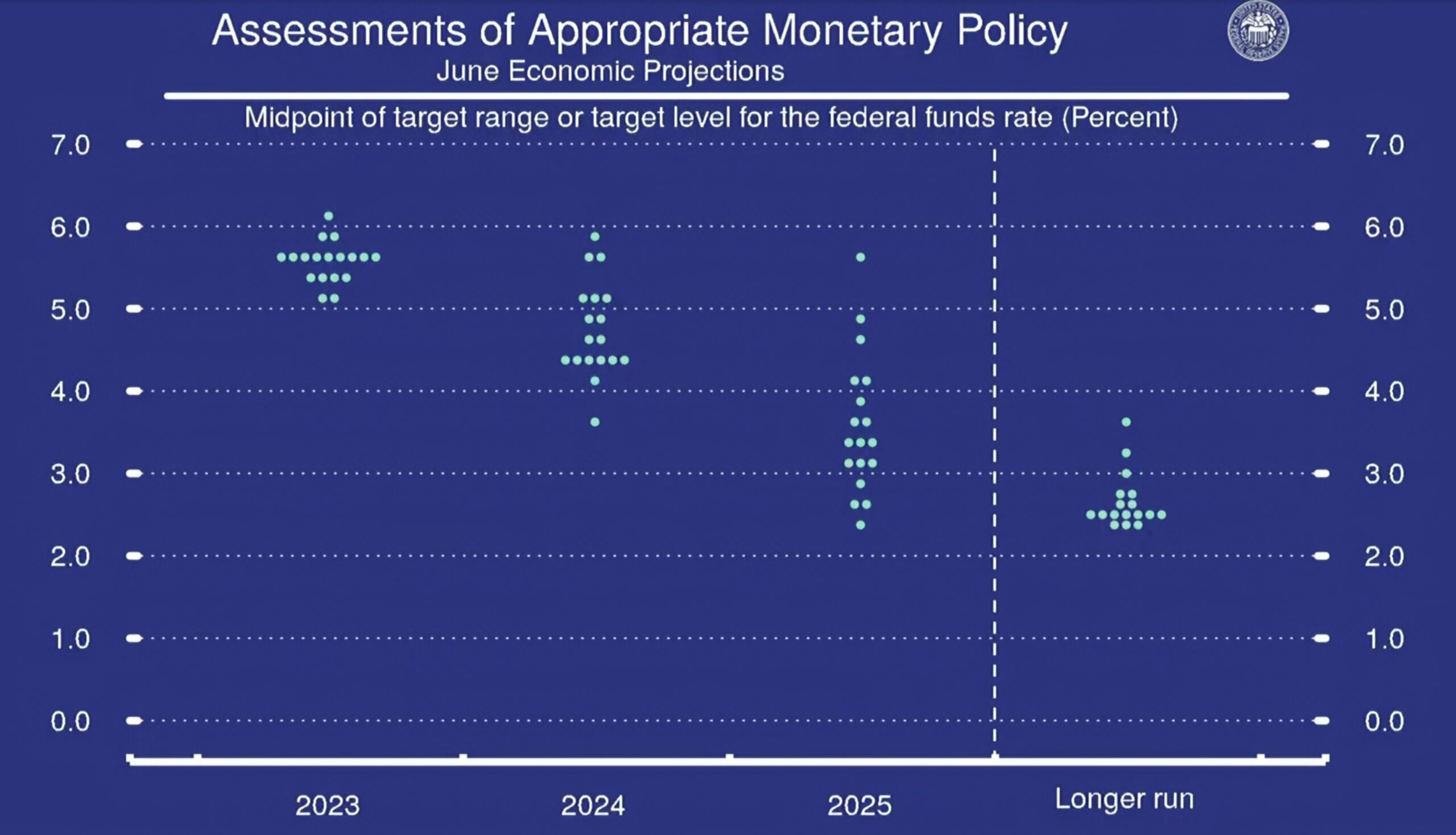

恐らく、FOMCメンバーにとって、度重ねて5%にまで引き上げたFFレートをしても、想定外に景気は失速せず、インフレを抑え込めていないと思わせるものが多いのだろう。今回の利上げ止めは、そんな状況の様子見のため、ましてやこの次のステップが「利下げ」になるなどという早合点はまだしないで欲しいというのは全般のトーンだった。

噂のドットチャートはこんな感じであり、まだこの先2回は利上げがあることを示唆している。

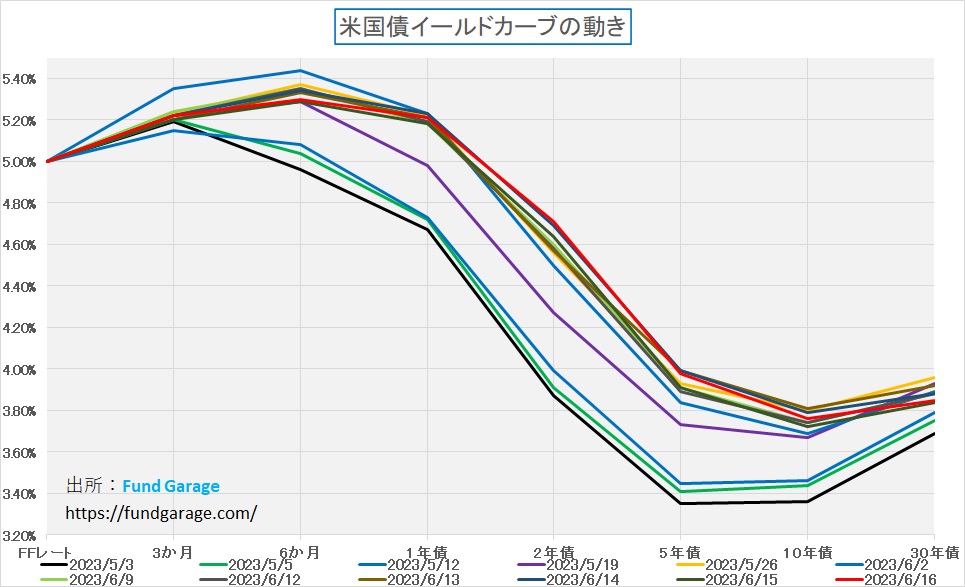

そしてイールドカーブを見れば、債券市場も殆ど読み通りで動きが無いことが分かる。FOMCの前後でこれほどまでカーブが動かなかったことも久し振りの事だ。因みに赤い線が先週末16日のライン。

ならばこの先は何を市場は話題にするのだろうか。当面は全方位で見て行くのがベストだろう。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「日経平均の上昇と先物取引とは【元銀行員VTuber】」となります。今回も是非ご覧ください。内容はタイトルそのものですが、案外知っているようで知らないものなのが先物のはなしではないでしょうか。文字情報だけでなく、こうした音声と画像の情報でより理解を深めて頂ければと思います。是非、ご参考にしてみてください。もしご覧頂いたら、チャネル登録と、いいね、もひとつお願いいたします。

まだまだ始めたばかりの取組みで、動画本数も全12本と僅かですが、今後も着実に毎週1本ずつは最低でも増やしていく予定です。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。