あっという間に2023年も半分が終わった

まずは総論

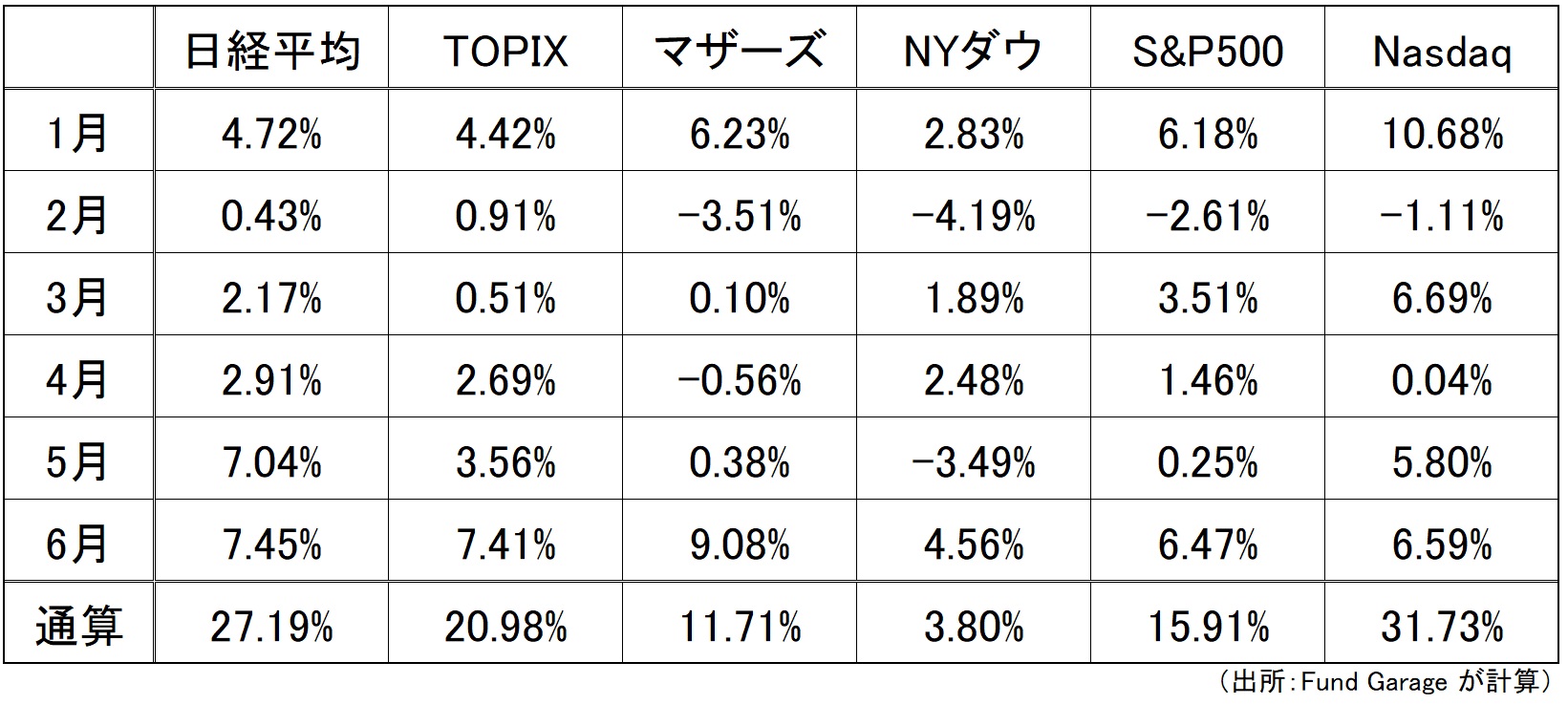

早いもので2023年カレンダーイヤーはもうその半分が過ぎてしまった。今週はまずCY2023前半の月次騰落率の表をご覧頂くことから始めよう。下記にご覧頂ける通り、日米株式市場のこの半年間通算の騰落率はどれもプラス、ポジティブな結果となった。東証の仕切りが変わった(市場変更)現在において、マザーズのデータをフォローし続ける必要があるのかどうかはやや疑問でもあるが、中小型株に対する継続フォローという意味で敢えて続けている(※現在、マザーズはご承知の通り、2022年4月の市場再編により「JASDAQグロース市場」と集約されて「東証グロース市場」となっている)。すなわち市場規模、そして上場している個々の企業規模(時価総額)から見て、米国市場及びその上場銘柄と比較検討する対象としては本来「東証プライム市場」だけで充分と言えるからだ。何故なら、その規模の違いをイメージするなら、野球で言うMLBの大リーガーと、リトルリーグの各選手を並べて、「野球」という共通項があるからと、同列に比較検討するようなもの、同じ目線でみると齟齬が生じるリスクさえあるとさえ思っている。

指数(インデックス)算出の為の採用銘柄の数で言えば日経平均は225銘柄もあり、NYダウはその約1/7以下の30銘柄に過ぎないが、コンセプトからすると両指数は同じ目的であり、おまけに計算方法も「ダウ式平均株価指数」ということで同じもの。一方で、TOPIX、S&P500指数、NASDAQ(総合)は、時価総額加重平均法で計算する株価指数であり、対象はTOPIXが東証上場全銘柄(2022年4月以降)、S&P500指数はニューヨーク証券取引所、NYSE MKT、NASDAQに上場している企業の中から代表的として選出された500社、そしてNASDAQ(総合)はNASDAQに上場する全銘柄(3,000以上)で、市場全体のトーンを俯瞰するには後者の方が適している。だから機関投資家のベンチマークになるのも後者だ。だが不思議と株価の強弱感を人々が口にする場合は、前者で考える場合が多い。前回論じた通り、「日経平均株価が33年振りの高値」という捉え方には、最早金融資産の増減を捉える連続性は既に殆どないのだから。

さて、それはそれとして各指数の半年間の騰落率を確認すると、日本市場では平均株価である日経平均がTOPIXを大きくアウトパフォームしている。一方で、米国市場では対NASDAQでS&P500が約半分の上昇率、NYダウは更に約1割強の上昇率と、その格差がより大きくなっていることが分かる。もし私が証券業務に関わる何かの検定試験の試験官であったり、或いは単純に顧客として対面営業の金融マンに接する「意地悪爺さん」だったら、この騰落率の違い、何故、より良好な方から「NASDAQ、日経平均株価、TOPIX、S&P500、そしてNYダウ」というパフォーマンス結果の序列になっているのか解説を頼むだろう。何故なら、これらの全てにパッシブ運用のインデックス・ファンド若しくはETFが設定されているからだ。パッシブ運用信奉者には申し訳ないが、選んだ株価指数によってこれほどまでにパフォーマンスが異なるならば、ベンチマークを継続的にアウトパフォーム出来るか否かという「パッシブ運用対アクティブ運用」という(不毛な)議論を繰り返す前に、そもそもどの株価指数をベンチマークとして選ぶべきかという投資の原点に関して先に議論があって然るべきだ。単純に「長期時間分散ですから、短期的な変動にいちいち一喜一憂する必要は無いです」などと説明したとしても、「米国株投資がしたい」という投資家がNYダウ連動のETFを仮に買っていたとしたら、その説明だけでは決して現状に納得しないだろう。下手をすれば、トラブルになる可能性さえあるとも言える。是非、まずはご自身でこの半年間を振り返ってみて、その説明の仕方を考えてみて欲しい。ひとつの参考情報として、SOX指数ことフィラデルフィア半導体指数の同期間の騰落率は+45.59%と、NASDAQの31.73%を更に1.5倍もアウトパフォームしていると付記しておく。たいして難しい話ではない筈だ。勿論、その答えは今回のレポートの中で後述するのでご心配なく。

さて、そんな話題の後にCY2023上半期末の最終週となった1週間の騰落率も見てみよう。結果はご覧の通り、マザーズを除いて全市場がポジティブな結果を残し、米国市場は総じて日本市場の2倍の上昇となった。実はこの間、前述のSOX指数ことフィラデルフィア半導体指数は+4.74%の上昇となっている。ご承知のことと思うが、先週Fund Garageの公式Facebookページでも速報した通り、米バイデン政権が「競合諸国の手中にある人工知能(AI)技術の威力に対する懸念の高まりを受け、中国へのAI半導体輸出に対する新たな規制を検討している」と報じられ、時価総額加重平均で算出されるSOX指数ことフィラデルフィア半導体指数に最大の影響力を誇る、同指数の中では時価総額最大のエヌビディア(NVDA)は、その報を受けた日の時間外取引で△4.6%と大きく売り込まれるような事態となった。それでも、同指数が週間騰落率で見ると+4.74%で終わったということの含意は決して無視出来るものではない。これは前述の問いに対しても、大きなヒントとなる筈だ。

その一方で、日経新聞が「急落のソシオネクストに関心 過熱感から調整の動き」と題した記事で、バイデン政権の対中輸出規制に絡んでエヌビディアが売られたことと関連付けて、ソシオネクストの株価下落要因を探っていた。同記事によれば「22~28日の期間、日経平均株価は下落する場面が目立った。金融情報端末のQUICKでは半導体設計のソシオネクスト株急落に関する記事がよく読まれた」として該当するQUICKの記事のヘッドラインも紹介している。

実はこうした記事の内容こそが、日本の個人投資家を大きくミスリードする原因を作っている。なぜなら、残念に思われるかも知れないが「ソシオネクスト(6526)」を生成AIなどの関連銘柄とする見立ては本質的に間違っているからだ。同社は車載、若しくは5Gなどの通信キャリア向けカスタムSoCを作る会社であり、CPUならば一部Arm系のものを作ってはいるが、少なくとも※GPUは手掛けていない。何なら同社のWebページの「製品情報」なを確認して貰えれば、それが確認出来る筈だ。ただそれでも単純に「半導体関連」と安易に括って日本市場は飛びついてしまう癖がある。その投資判断の背景を充分に理解した上で、日本市場の特性として割り切っているならば別だが、そういう投資家は多くは無い筈だ。

※ソシオネクスト(6526)は映像エンコーディング・デコーディングや4K/8K映像処理など、高度な映像処理技術を持つSoC(System-on-Chip)を提供している。これらは、テレビ、ビデオストリーミングデバイス、監視カメラなどに使用され、一部のSoCにはGPUコアが組み込まれてはいるとも思われるので、基本的なグラフィックス処理や計算タスクを実行することは出来るかも知れない。つまり簡単なエッジAIアプリケーション程度ならば、ソシオネクストのSoCでも十分に開発可能と言えなくもないと判断した上で期待しているのかも知れないが、現状では定かではない。

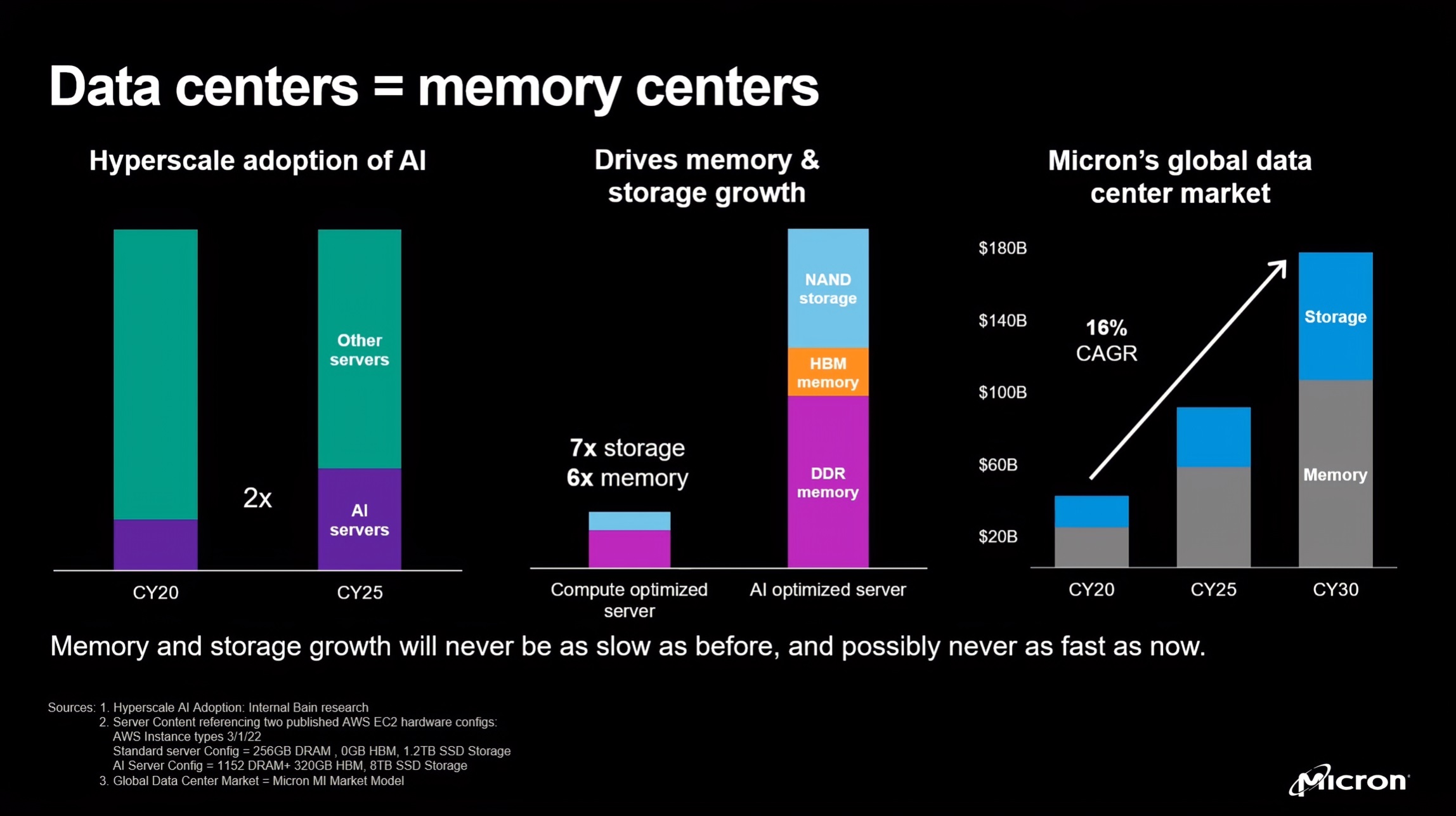

一方、先週はメモリー半導体大手の米マイクロンテクノロジー社(MU)が決算発表を行った。決算内容自体はガイダンスも含めて悪いものではなかったが、どうやらマイクロンテクノロジーが作るメモリー半導体(DRAMやNAND)は「パソコンとスマホ」関連の半導体とまだ受け取られているようで、その後の株価推移は決算内容に比べて情けない展開が続いている。下記の図(クリックすれば動画が観れます)から同社のビジネスがデータセンタ、或いは生成AI、すなわちアクセラレーテッド・コンピューティングに関わっていることがお分かり頂ける筈だ。米国市場でもこの状況なので、前述程度の事はある意味では仕方が無い。でも上手く立ち回れれば、そこに大きな投資機会があることはお分かり頂けるだろう。

FRB議長とECB総裁がタカ派でも動かぬ米金利

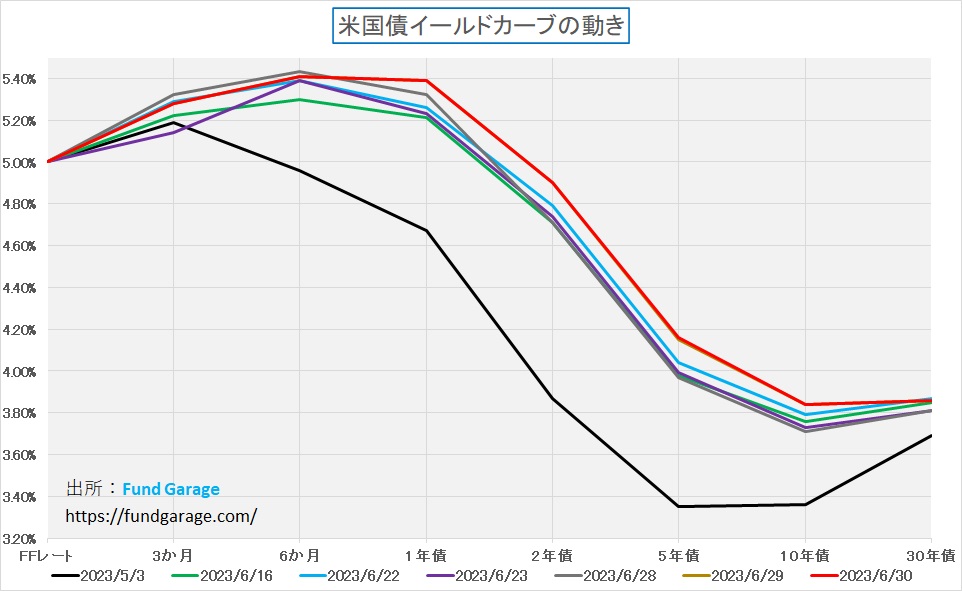

欧州中央銀行(ECB)がポルトガルのシントラで主催したパネル討論会でパウエル議長は「政策は景気抑制的だが、十分に抑制的ではない可能性がある。抑制的な政策はまだ十分に長い期間行われていないかもしれない」とタカ派であること前面に押し出し、それを受けて英中銀のベイリー総裁とECBのラガルド総裁もほぼ同様の見解を示し、両者とも一層の行動(利上げ)を予想していると言ったという。要は欧米の中央銀行はタカ派姿勢を明確に打ち出しているというのだが、不思議なぐらい、米国債券市場の動きはそれでもなお冷静だ。まずはイールドカーブだが、6月中のカーブの動きを見て、殆どまともに水準を変えるような動きにはなっていないことが確認出来る。事実、6月29日と30日のイールドカーブを比較すると、30日の赤線に重なってしまって29日のそれは微塵も見えない。数値で言うと、5年債利回りが僅かに1ベーシスポイント(0.01%)違うだけで、残りの全期間は全く一緒の値で終わっている。

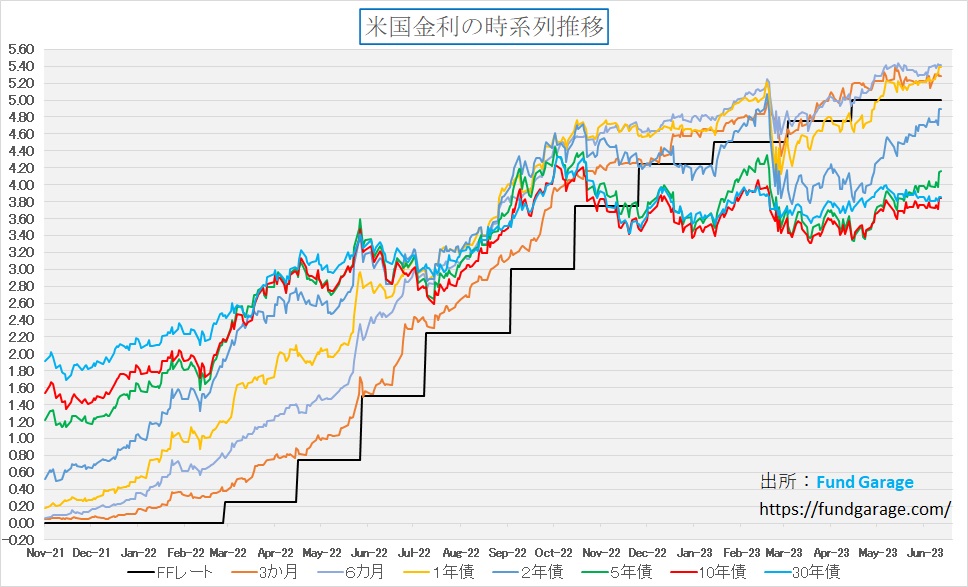

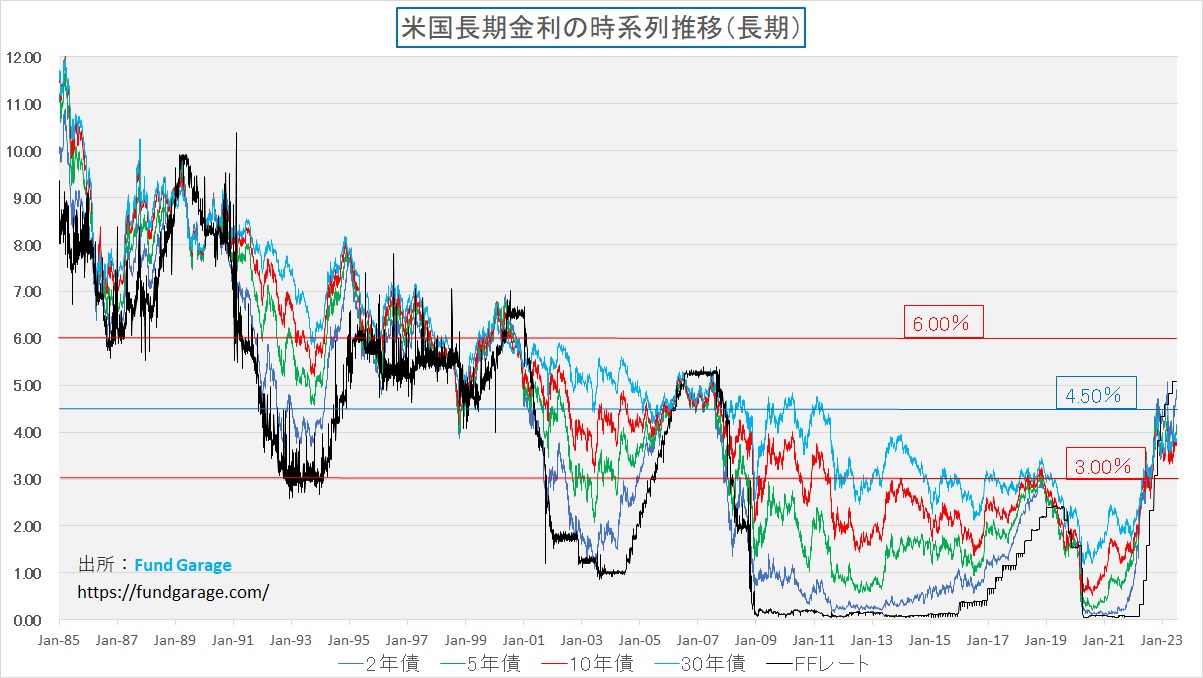

下のチャートは、FRBが金融引き締め局面に入ってからの各期間の金利の時系列推移を示すが、政策金利の影響を受け易いと言われる2年債利回りはシリコンバレー・バンク(SVB)問題の後、一旦は「早期利下げ開始」を織込もうと低下したが、現在は逆に年内0.25%ずつ2回の利上げの可能性を織り込むように短期金利軍団の方へ位置を変えようとしている。だが、その一方で、長期金利の方は昨年秋から殆ど大きな水準変化は示していない。これこそが粘着性が高いインフレがために利上げを何度続けても、それでも尚、根強い米国経済の現状を如実に示していると思われる。エコノミストの言い分的には「逆イールドは今後のリセッションを示唆するもの」ということになるのだと思うが、逆に既に一定の居場所を決めてしまった長期金利は米国経済の潜在成長力の水準に居座っているのであって、金融当局が(インフレ退治が終わって)政策金利を引き下げる段階になると、中短期金利の方が自動的に低下して、正常な順イールドになるのかも知れないと仮説を立てておきたい感じだ。

実際、時間軸を1985年からとって米国の金利水準の動向を見てみると、現状の10年債利回りの水準は、決して低過ぎるわけでも、高過ぎるわけでもないことが分かる。FRBが目指すように、ディマンド・プル型インフレの最大攻撃対象である「力強い雇用」が弱まるとすれば、水準を変えるのは寧ろ短中期の金利の方だ。必ずしも「リセッション」になると見込むのが正しい見立てではないだろう。今週末金曜日、日本時間では夜9時半には6月の雇用統計が発表される。もしFRBが想定する水準よりも弱いものであれば、次回FOMCでの利上げ確率はやや低下するかも知れない。

5月の米個人消費支出(PCE)はインフレ鈍化を示唆

5月の米個人消費支出(PCE)統計では、インフレが鈍化し、消費支出は実質ベースでほぼ横ばいにとどまった。米経済の主要なけん引役が勢いを幾分失い始めたことが示唆された。具体的にはPCE総合価格指数は前月比0.1%上昇で市場予想と一致、前月の0.4%上昇よりも下落した。前年同月比では3.8%上昇と市場予想に一致したが、約2年ぶりの低い伸びとなった。4月は4.3%上昇しているので、こちらも大きく低下したことになる。FRBが気にしていると言われるPCEコア価格指数(食品とエネルギーを除く)は前月比0.3%上昇となって市場予想と一致したが、前月は0.4%上昇なのでやはり低下している。前年同月比では4.6%上昇で市場予想の4.7%上昇を下回り、また4月はの4.7%上昇をも下回った。

因みに、PCEとは「Personal Consumption Expenditures(個人消費支出)」の略称で、米国の経済活動における個人消費のレベルを表す統計指標。この指標はFRBがインフレの動向を把握するために重要な参照データと言われている。PCE指数は、消費者が購入する全ての財(家具、車など)とサービス(レストランでの飲食、医療サービスなど)について価格変動を追跡する。従ってこの指数は物価の上昇(インフレ)や下降(デフレ)を示す一種のインフレ指数として機能するとされる。

PCEの見方としては、以下のポイントが重要:

トレンド: PCE指数が上昇していれば、それは通常、インフレ(すなわち、平均的な商品やサービスの価格が上昇している)を示す。逆に、PCE指数が下降していれば、それはデフレ(価格下落)を示す可能性がある。

FRBの目標: FRBは、PCE指数の年率ベースでの上昇率を2%に保つことを目指している。これは、適度なインフレが経済成長を促進するという考えに基づき、PCEが2%を大幅に上回るか下回ると、FRBが金利を操作してインフレを抑制したり、経済活動を刺激したりする可能性がある。

PCEコア指数:「PCEコア指数」とは、エネルギーと食品の価格を除いたPCEのこと。これらは価格変動が大きいため除外される。PCEコア指数を見ることで、一時的な価格変動の影響を受けずに、より基本的なインフレトレンドを把握することが出来る。

このように、PCE指数を理解し、その変動を見ることで、経済全体の消費動向、物価安定の状況、および連邦準備制度の次なる金融政策の方向性を予測することが出来るとされる。

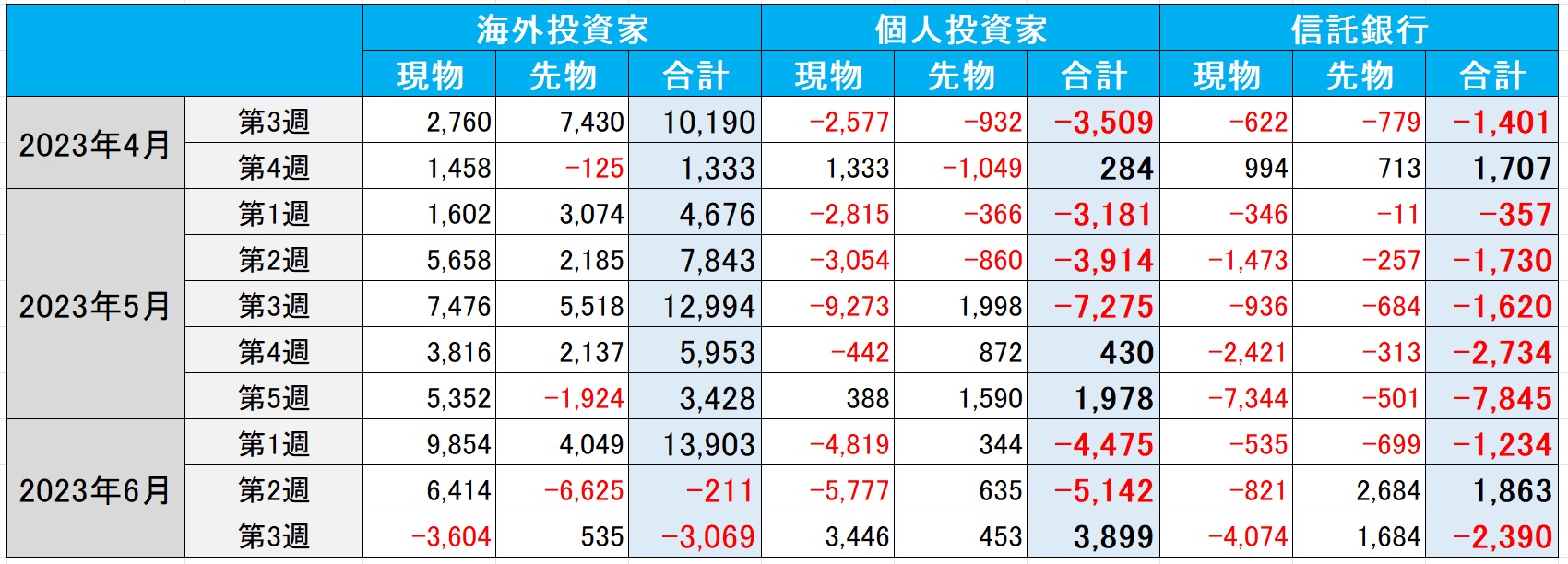

海外投資家は「売り越し基調」に転じたのか

先週、日本市場で話題となった統計データのひとつは、これまで買い越し基調を続けてきた海外投資家が遂に売り越しに転じたことだ。だが、これも毎週取引所が発表しているデータを時系列できちんと追っておく必要がある。例えば、私は下記のような表を作って整理している。この表を使って何が言いたいかというと、現物株だけの売買動向を見ていても駄目ですよということだ。海外投資家の動向で言えば、確かに株式現物は先週初めて売り越しになったが、先物と合算して考えると、既にその前の週に「売り越し」に変わっているということ。

既報の通り、大きな資金が動く時は、まず先物を使って自らの資金で「買い上がるリスク」や「売り叩くリスク」を予めヘッジをしておく。ただ日経平均先物とTOPIX先物、どちらを使かっているかで、海外投資家の短期筋(投機的な動き)のものか、長期資金(年金基金など)のものかが分かる場合がある。今回に関して言えば、6月第2週に日経平均先物の方が多めに売られているので、短期筋が6月末の年金基金リバランスに伴う株価下落を狙ったのかも知れないと予想出来る。先週第4週についても、通常よりは一日の売買代金が多いので、恐らくまだ海外投資家は「手を引いてはいない」と言えるだろう。それにしても、4月以降、本邦個人投資家も信託銀行(年金運用分)も、あまり「お上手」とは言えない。4月から彼らが売り越している過程の中で、株式市場は良好なパフォーマンスを示したのだから。

上半期の市場アップサイド・トレンドを支えたもの

2023年は前年12月14日のFOMCで、FFレートが3.75%から4.25%へ50bp引き上げられた状態で幕を開けた。その後、現在の5.00%~5.25%という誘導レンジにするために、2月、3月、5月のFOMCで各0.25%ずつ合計0.75%もの利上げが行われ、6月のFOMCでは利上げが見送られたことはご承知の通り。3月の時はシリコンバレー・バンク(SVB)の破綻があり、5月の頃も「金融危機説」が唱えられていたので「まだ利上げするのか」というトーンは根強くあった。これがもし2022年の頃ならば、流石にこの利上げが続く状態の中では株価は上昇しなかっただろう。

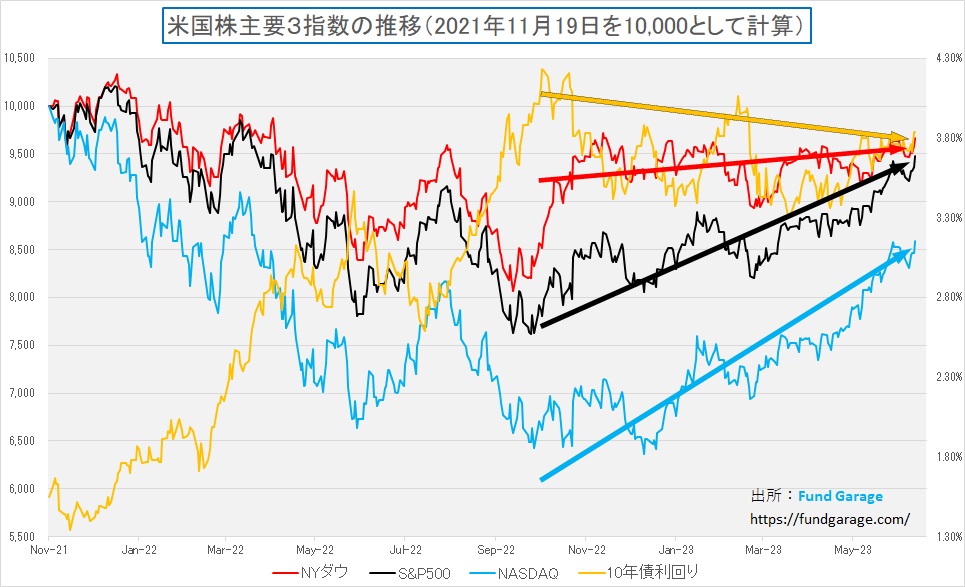

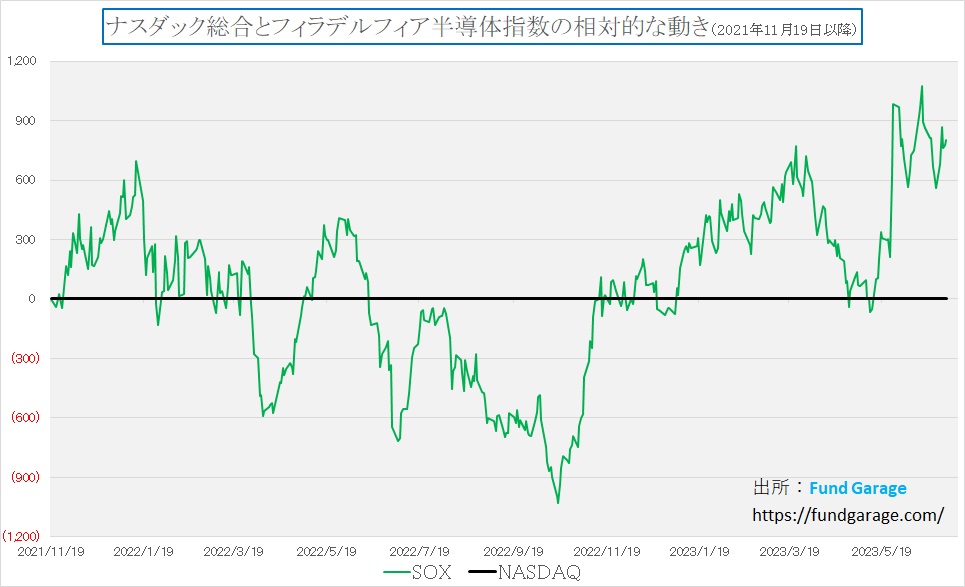

ただ下記のチャートでご覧頂ける通り、株価は既に昨秋から利上げをものともせずに、上昇トレンドへと入っている。下記のチャート、赤い線がNYダウ、黒い線がS&P500、そして水色がNASDAQになっており、黄色い線が米国10年債利回り推移を示している。またこのチャートの起点は2021年11月19日のNASDAQが史上最高値をつけた日で、3指数の動きの違いが明らかになるようにスタートを10000ポイントに換算し直している。米国10年債利回りの方は、右軸にメモリが打ってあり、そのそれぞれに同系色のトレンドラインを矢印で示しておいた。

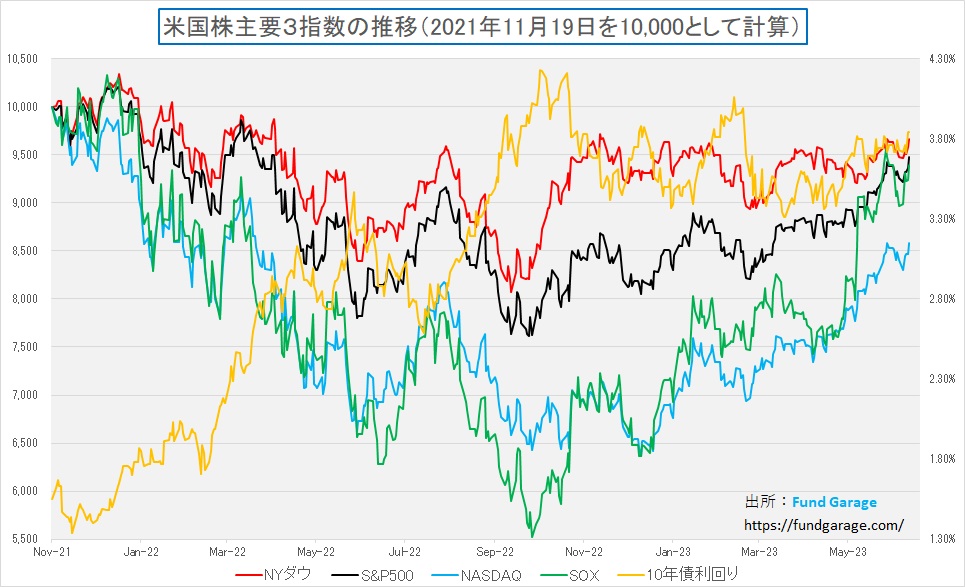

NASDAQが最高値をつけた日からのチャートになるので、当然NASDAQの調整が一番厳しくなるのは自明だったが、この戻りの右上がり度合いの強さには驚かされる。丁度この角度の違いが、冒頭に示した各株価指標の累積騰落率の違いを示している。なので、更にここにSOX指数ことフィラデルフィア半導体指数(緑色)を被せるとこんな感じとなる。

ご覧頂ける通り、要するにSOX指数ことフィラデルフィア半導体指数に含まれるような半導体関連株が順調に値を上げたことがNASDAQの上昇に繋がり、それが時価総額上位の銘柄の動きを牽引したと言っても過言ではないだろう。因みに、NASDAQとSOX指数の差分は次のようになる。

SOX指数ことフィラデルフィア半導体指数の中身

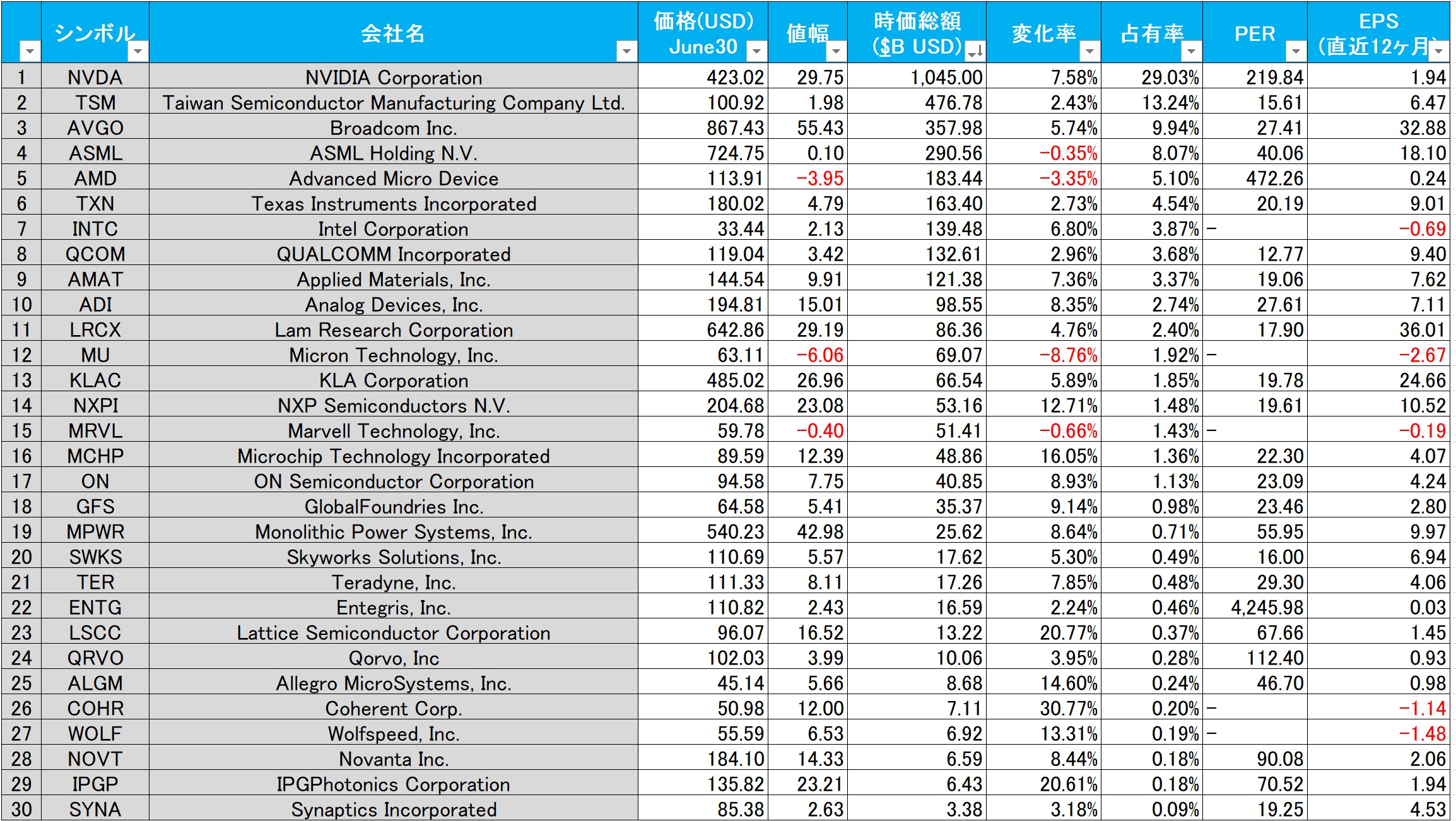

以前にもお伝えしているが、再度ここでSOX指数ことフィラデルフィア半導体指数の内容を確認しておきたいと思う。この指数はS&P500やNASDAQと同じように「時価総額加重平均」で計算されているが、下のテーブルの右から4列目の「変化率」にご注目頂きたい。これは5月26日(金曜日)の現地終値に対する「時価総額($B USD)」と、6月30日(金曜日)の現地終値に対する「時価総額($B USD)」との変化率を示している。NASDAQの6月月間の騰落率は+6.59%(前掲の表)であり、時価総額筆頭のエヌビディア(NVDA)は+7.58%と、この数値を余裕で上回っていることが分かる。その下、TSMCからTXNまでは指数の上昇率を下回るが、「+6.59%」を上回る銘柄の多いことには驚かれるかも知れない。

余談ではあるが、このSOX指数ことフィラデルフィア半導体指数は、くどいようだが「時価総額加重平均型」の株価指数だ。もし、この指数が「ダウ式平均株価」として、時価総額ウェイトは無視した「平均株価」の指数だったとしたら、二桁変化率で上昇している銘柄の影響で、もっと指数の上昇率は高くなる。だが、時価総額加重平均であるため、右から3列目の「占有率」が効いてくるため、時価総額1兆ドルを超え占有率29.03%を占めるエヌビディアの影響力が最も大きくなる。この表から言えば、ティッカーシンボル「ADI」こと10番目のAnalog Device.Incでさえ、既にエヌビディアの影響力の約1/10に低下し、29番目のIPGPは+20.61%も上昇しているが、占有率が0.18%とエヌビディアの約1/42なので、その分しか指数へのインパクトは与えない。だが逆に平均株価型の指数ならば、株価は135.82ドルと、エヌビディアの423.02ドルの約1/3弱なので、エヌビディアの株価上昇率7.58%に肉薄する6.87%の上昇率と指数騰落率へは影響を与える。ある意味、数学的トリックのようなものになってしまうということ。

S&P500とNASDAQの種明かし

S&P500もNASDAQも共に時価総額加重平均型の株価指数であり、米国株を代表する時価総額上位の銘柄は基本的にS&P500の計算にも含まれている。下記の表は米国株時価総額上位10銘柄の6月月間騰落率を纏めてみた表だ。実感が湧き易いように時々のドル円相場を利用して、円換算してあるので単位は「兆円」だ。最下段にその計算に利用した為替と、比較実感を持って貰う為に、トヨタ自動車の時価総額も入れておいた。日本最大の時価総額を誇る「天下のトヨタ自動車(私は気持ちの上でも「天下の」と思っている)」が漸く円安メリットもあって31.44兆円になったという時、アップルは3兆ドル(約420兆円)倶楽部へ既に入部しており、円換算だと優に400兆円を超える水準だ。iPhone、iPad、Macbookを手掛ける企業の方が、レクサスやランドクルーザー、或いはアルファードやベルファイヤ、そしてプリウスなどを全世界で年間1千万台以上のクルマを生産・販売する世界最大の自動車メーカーの14倍以上の時価総額があることについての議論はまたあらためるとしよう。

ただこの表でも明らかな通り、米国の時価総額上位の企業、基本的にはGAFAM+テスラ(TSLA)となるが、アルファベット(GOOGL)などの数銘柄を除いて、殆どがS&P500の月間騰落率+6.47%、NASDAQの+6.59%を上回っていることが分かる。ならば当然時価総額加重平均ベースの株価指数は順調に推移する筈だ。

因みに、第9位と、第10位として表示しているユナイテッドヘルス(UNH)とエクソンモービル(XOM)はNYダウの採用銘柄30種に含まれる。どちらも非常に優れたブールチップ企業ではあるが、全社が△0.18%、後者でも+2.17%の状況、こうしたタイプの銘柄がNYダウの足を引っ張っていることが分かる。

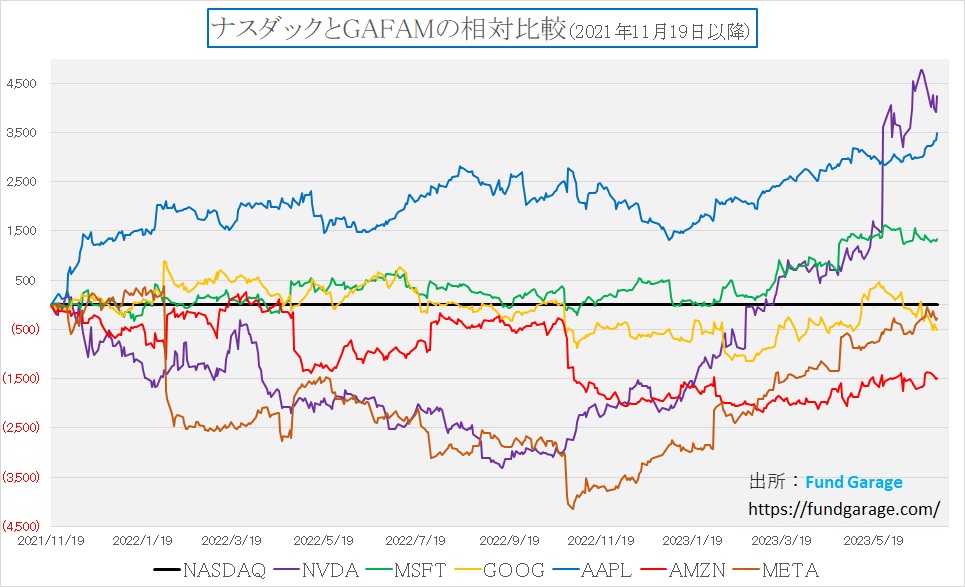

チャートで見るとこんな感じだ。下記はNASDAQのパフォーマンスをベンチマークとして、GAFAM+NVDAのパフォーマンスを検証したもの。真ん中の黒線(NASDAQ)に対して、右上がりに推移している時は、NASDAQをリードしていると言える。時価総額最大のアップル(AAPL)は明確に右肩上がりを続けており、時価総額ではアップルの約1/3で、メタプラットフォームズ(META)の約1.6倍のエヌビディアが、やはり目立ってリードしていることが分かるだろう。因みに、これらの銘柄は、一般的には「金利上昇時には「リスクプレミアムが剥落する」ので値下がりし易い「グロース銘柄」の典型例中の典型例」として紹介される銘柄だ。これらが証明するように、「グロース銘柄」というのは、決して「利益は未だ出ていないが、将来の成長期待で買われているHighバリュエーション銘柄」というものとは全く異なるカテゴリーということをご理解頂きたい。

右肩上がりのビジネス・トレンド

『半導体関連銘柄』という括りにご用心

前回は「インテルの情宣活動に引き摺られる半導体銘柄」と題した記事として、「十把一絡げ」に「半導体」と括ること、或いは「CPU」ならどれも同じと括ることの問題点をお伝えしたが、前述したマイクロンテクノロジー(MU)の属するメモリー半導体業界のビジネスポテンシャルについても、同社の解説が正鵠を得ていると思われる。再掲になるが、この図が示していることだ。

つまり、AIの利用が加速すればするほど、データセンタのメモリー・ニーズ、ストレージ・ニーズは加速度的に急増するということ。それは何も「AI」で考えるまでもなく、人間の脳の働きに置き換えて考えれば直ぐに分かることだ。単純に言えば「優秀な人は記憶力が良いからこそ優秀だ」ということならご納得頂けると思う。一般常識が豊富な物知りであったり、バイリンガルやトリリンガルの人のように何か国語も自由に操ることが出来たり、頭の中の引き出しが沢山あって瞬時に色々なソリューションを思いついたり、或いは自国語でも語彙が豊富でたとえ話などが上手だったり、という人の頭には、たくさんの知識や単語が記憶されている。逆に老化現象が始まると、古い記憶は脳に焼き付いているが、新しい短期記憶は覚えることが出来ず、物忘れが激しいといったことにもなる。つまり、人間の脳は、短期記憶(DRAMなどのメモリーに相当)や古くてしっかり脳に記憶したデータ(SSDやHDDに相当)を素早く参照しながら、それらを使って論理演算することで答えを出しているということだ。

この場合、脳のどこに必要な記憶が貯蔵されているのか、それを搔き集めるように神経組織に指示を出しながら、それらを駆使して論理演算から答えを出す役が、所謂「CPU(中央演算装置)」の役割だ。CPU自体は殆ど記憶を留めることは出来ず、CPUの回路の中にあるのは僅かなキャッシュメモリーと呼ばれる超極短期の記憶保持回路だけだ。思案に耽る時に資料を拡げる場所に喩えられるデスクの面積がDRAMの量であり、資料をしまっておく本棚に喩えられるのがSSD(フラッシュメモリー(NAND))などのストレージ容量だと言えば、AIが進歩すればするほどに、どれだけメモリー半導体のニーズが急増するかは想像頂けるのではないかと思う。仮に、短期記憶が取り出し難かったり、SSDの中のどこに格納してあるかに戸惑ったりしたら、認知症の生成AIになってしまうだろう。マイクロンテクノロジー(MU)の決算後の株価運びを見ていると、恐らくこの辺りの理解が殆どされていないのだろうと考える。

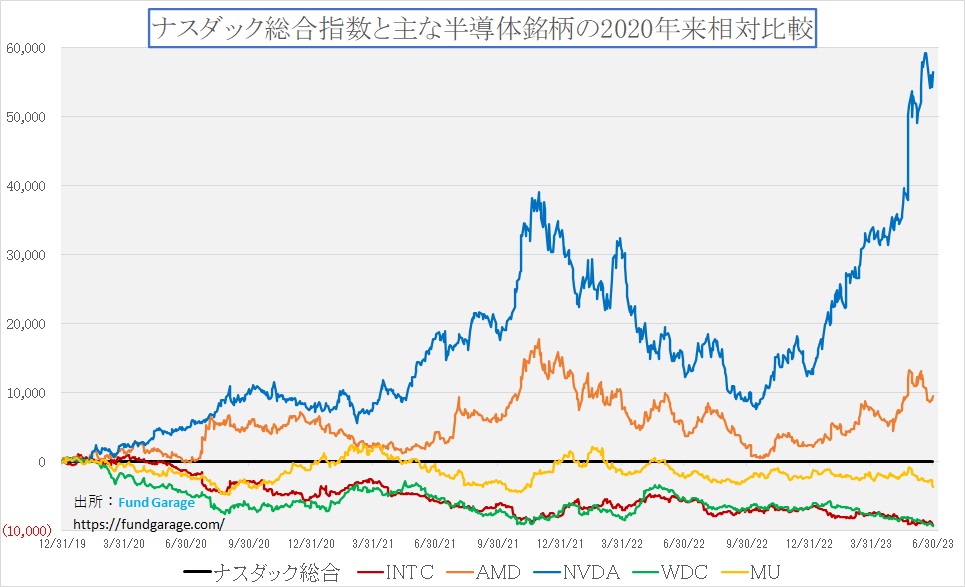

下のチャートは次の5銘柄、CPUのインテル(INTC)、CPUとGPU、そしてFPGAやカスタムICも手掛けるAMD(AMD)、そしてGPUのエヌビディア(NVDA)、更にはメモリー半導体のマイクロンテクノロジー(MU)、そのメモリー半導体に加えてハードディスクも手掛けるウェスタンデジタル(WDC)の株価推移を、対ナスダックへの相対パフォーマンスとして示したものだ。あらためて説明するまでもなく、ChatGPTの話が出て以降のエヌビディア(NVDA)の株価は留まるところを知らない感じだが、実はそれ以外のところにも面白みがある。

まずNVDAに遅れながらも頑張っているのがAMDだ。同社は伝統的に殆ど誰もが「CPUが主力の会社でインテルの牙城を狙っているCPUの2番手企業」として認識してきた。今でこそ「GPU=AI」と言う人が多くなったが、そのGPUに関してでさえ、数年も遡ることなく、世の中では「画像処理専門の半導体」とか、「ゲーム用画像処理装置」などと呼ばれ、やや異端のマニアックな用途の論理回路半導体としての認識しかされていなかった。つまりその高速の「浮動小数点演算」能力がこれほどまでに脚光を浴びるとは考えられていなかったということだ。そんな分野で目立たずに頑張っている会社と、今でも認識している市場関係者は多い。

一方で、エヌビディアが自社主催で毎年開催するGTC(Global Technology Conference)」の2006年の会において、CUDAと呼ばれるGPU専用の※GPGPUプログラミング環境を発表したことで、俄かに目利きの良い人達の間でGPUが話題になるようになった。ただそれでもまだ「画像処理用半導体大手のエヌビディア」と枕詞がつき易いことが、GPUに対する認識の全てを証明している。仮想通貨・クリプトカレンシーのマイニング需要で湧き上がった時と、その後の下落は、既にGPGPUがかなり今現在の状況に近付いていた時に起きていることからも、如何にGPUが正しく理解されて脚光を浴びているのかは、正直未だに判然とはしない。たぶん、「one of 半導体」というのが、実態だろうと思われる。

その意味では、GPUメーカーであったカナダのATI社を買収し、Radeonブランドの技術を吸収したAMDの株価が、パソコンやサーバ向けのCPU専業のインテル(メモリー事業は売却済み)とエヌビディアの株価トレンドの中間辺りに位置することが、現状を雄弁に語っていると思われる。

※GPGPUについて:「General-Purpose computing on Graphics Processing Units」の略

GPUを一般的な計算に使用するコンピューティング手法のこと。元々、GPUは画面上の画像を高速に描画するために開発されたが、その計算能力の高さから、3Dグラフィックス以外の用途にも利用されるようになった。GPUは、非常に多くの独立した計算ユニットを持つことで知られているが、これにより計算問題を多数の並列タスクに分割することが可能で、それらを同時に処理することが出来る。これは、一部の科学的計算やデータ解析のタスク、機械学習やディープラーニングなどのアプリケーションにおいて非常に有用となっている。

CUDA(Compute Unified Device Architecture)はエヌビディアが開発したGPGPUの一形態で、特に機械学習やAIの分野でよく使用されるようになった。一方、AMDはOpenCL(Open Computing Language)という、さまざまなハードウェアプラットフォームで使用できるオープンスタンダードを提供している。以下それぞれについて詳説する。

CUDA: NVIDIAによって開発されたGPGPUプログラミングフレームワークであり、特にNVIDIAのGPUで高性能な計算を行うためのもの。CUDAを使うと、CやC++、Pythonなどの一般的なプログラミング言語を用いて、NVIDIAのGPUを直接プログラムすることが出来る。CUDAは機械学習やディープラーニングの分野で広く使われており、多くのライブラリ(例えば、TensorFlowやPyTorchなど)がCUDAをサポートしている。これにより、これらのライブラリを使って開発されたアプリケーションは、NVIDIAのGPUを利用して高速な計算を行うことが出来る。

OpenCL: OpenCLは、様々なプロセッサ(CPU、GPU、DSP、FPGAなど)を対象にした並列コンピューティングのためのオープンスタンダード。OpenCLは、Khronos Groupという非営利団体によって管理されており、そのメンバーにはAMD、Apple、Intel、NVIDIAなどの大手テクノロジー企業が参加している。OpenCLはプラットフォームやハードウェアに依存しない方法で、デバイスの並列コンピューティング能力を利用することが可能だが、OpenCLを使って特定のハードウェアを最大限に活用するためには、そのハードウェアの具体的な特性と限界を理解する必要がある。

CUDAはNVIDIAのGPUに特化しているため、それを使用すると最大限の性能を引き出すことができる可能性があるが、OpenCLは様々なハードウェアに対応しているため、より幅広いプラットフォームで使用することが出来る代わりに、ハードウェアによっては最大限の性能を引き出すのが難しい場合もある。この辺りの改善がエヌビディアの一強体制を崩す突破口かも知れないし、逆にだからこそエヌビディアが突っ走れるのかも知れない。ただ技術の世界はニーズがあれば、必ず更なる高見へと向かうことも事実。

アクセラレーテッド・コンピューティングを忘れていませんか?

本レポートバックナンバーである「FG Premium Report 5月29日(CY2023)号(NVDA万歳!でもAIドラマは始まったばかり)」でもご説明したのが、エヌビディアのJansen CEOが自ら「大変なことになっている」とその盛り上がりを説明したアクセラレーテッド・コンピューティングだ。是非、再度該当部分を見直してみて頂きたいのだが、その要点は、①データセンター自体がひとつの大きなコンピューターとして稼働するような状態であり、②演算の処理内容によって各種専門分野のアクセラレーター(GPU、FPGA、または特定用途向け集積回路 (ASIC)など)に振り分けられ、CPUの負荷を軽減するようにして高速処理を実現している。その為には、当然、メモリーも、ストレージも必要であり、それらがひとつのコンピュータとして稼働するように高速でデータ通信が出来るネットワークなども必要になる。更には、当然距離が離れたデータセンターとのやり取りも必要なため、今までとは次元の違った能力向上の競争が必要となってきているというもの。

これに対して、全てを外注するのではなく、amazonやアルファベット、或いはマイクロソフトやメタプラットフォームズも、独自設計の半導体を開発しており、自社のクラウドの中で利用するようにし始めている。だとすれば、当然必要なものはCPUやGPUだけではなく、更に多品種の半導体が必要だ。少なくとも、アクセラレータとして挙げたようなものは「Must Item」ということになる。だが実はこの手の半導体の最先端技術のものは、一朝一夕に開発生産出来るものではない。回路だけ設計して、TSMCのファブに持ち込んで「生産お願いします」と言ったら「はいよ」とTSMCでさえ受けられるものではない。でも、現時点ではシリコン上に回路を作る半導体というもので、物理的性質をも踏まえ、微細化した省電力のチップを作れるメーカーは数少ない。かのインテル(INTC)でさえ、現時点で尚、微細加工技術は二世代分程度は遅れ、TSMCの水準に追い付けずに四苦八苦しているのだから。

その一方で、ChatGPTの生成AIへの期待や需要は増えることはあっても、決して減ることは無い。「倫理的に利用制限を掛けないと生成AIは幻覚を見たり、暴走したりする」「きっと今に映画ターミネーターのスカイネットみたいになって大変なことになる」というネガティブな捉え方は、そう容易くは無くならないだろう。「写真を撮ると魂を吸い取られる」と、まともに考えられていた時代もあったのだから、新しい技術に対する民衆の拒絶反応が出ることには何の不思議もない。「生成AIの普及で無くなる仕事一覧」みたいなメディアがとても人気を博すことも、危機感を煽りたい人には好適品だろう。ただひとつ確かなことは、使わない/使えない人や、我々には関係無いと嘯く組織は間違いなく競争に負けて衰退するだろうということ。1997年5月15日にNASDAQ市場にIPOしたアマゾンドットコム(AMZN)が、ある程度、市場に認められるようになったのは、少なくとも21世紀に入ってからだ。「ドットコム・バブル崩壊」と言われた時、その筆頭銘柄のように揶揄されたことを覚えている人は少ないかも知れない。

アクセラレーテッド・コンピューティングを追い求め、準備万端にして行く為には、GPUだけが幾ら並んでも、それだけでは何も始まらない。今はエヌビディアがもっとも象徴的なものとして扱われているが、必要なものはまだまだ沢山あることを忘れてはならない。

まとめ

なぜ上半期の市場騰落率はあれほどばらついたのか

CY2023年上半期、なぜ各株式市場の代表的なインデックスは、良好な方から「NASDAQ、日経平均株価、TOPIX、S&P500、そしてNYダウ」というパフォーマンス結果の序列になったのだろう。

まず、NASDAQが最も高いパフォーマンスとなった理由は、それを上回る結果をSOX指数ことフィラデルフィア半導体指数が叩き出していたことから、半導体回り銘柄の上昇率が高かったことが理由のひとつであることは直ぐに分かる。ただそれでも、少なくとも2019年11月から2022年の年末近くまでは「金利上昇は・・・」という言い方でグロースが多いハイテク関連は不調だと思われていた。だが、市場は「短期間に急激な利上げを繰り返しても景気が失速しない」という事実に気がつき始め、その原動力となっているのがハイテク銘柄、中でもAI関連及びアクセラレーテッド・コンピューティングに注力しているデータセンターの需要は衰えていないことに気がついた。そして1月にマイクロソフトがChatGPTに2回目の投資を行うことが発表されると、エヌビディアのジャンセンCEOが決算説明会などで口にしていたことが裏付けられ、一気にこの流れが加速した。この点については、恐らく誰もが上半期の市場動向として異論無きところだと思われる。

ならば何故、この次に来るのが米国株市場ではなく、日本市場、それも日経平均株価なのかというと、月次の騰落率を追って貰うと明らかな通り、日経平均が奮闘し始めたのは5月からのことで、それ以前はTOPIXとそれほど大きな乖離は生まれていない。ヒントは4月の第三週から始まった海外投資家の日本株買い越し基調にある。NT倍率の推移でも証明出来る通り、海外投資家の中でもまずは短期筋と言われる投資資金が日経平均先物を買う形で日本市場に積極的に参入してきた。短期筋はまず日経平均先物を使い、それを現物株に置き換えたり、裁定取引を行ったりして株価を釣り上げていく。広島G7で自国の首脳が日本にいる姿を見て「日本株でひと稼ぎしようか」と考えることに何の違和感もない。そして日経平均が上昇することで、それまで日本株のウェイトをアンダーウェイトとしていた欧州の年金基金のような腰の据わった資金が日本市場に投じられる。トヨタ自動車のような大型株が、いくらPBR1倍割れに対して取引所が何かをクレームをつけたとは、それだけであれだけ上昇したりは通常しない。つまりTOPIXをベンチマークとする投資家が資金を投じてきたということだ。

一方の米国市場、半導体関連銘柄を中心にハイテク銘柄が多いNASDAQが上昇するということは、GAFAMなどの全米時価総額上位の銘柄が値上がりすることを示している。これはS&P500の上昇にも寄与するが、FRBが納得する程には米国景気はスローダウンしないまでも、NYダウ構成銘柄の半数以上を占める金融、エネルギーなどの銘柄にとっては中々上昇余地を見つけることが出来ない。更に、3月に始まったシリコンバレー・バンクの経営破綻は、その後久しく「金融危機」という表現を使って市場の足を引っ張った。NYダウを構成する銘柄は「米国を代表するブルーチップ中のブルーチップ」などと称賛されるが、それがどんな景気局面においてもビジネスが好調であるとは限らない。そして前述した通り、S&P500の構成銘柄は、米国を代表する500社という目線で選ばれている。すなわち、アップルを筆頭にGAFAMやテスラ、エヌビディアも含まれる代わりに、NYダウに含まれるような金融もあれば、より景気敏感株的な側面をもっているものが含まれている。おまけに指数の計算方法は時価総額加重平均となる。5月にNYダウが△3.49%の下落となっているが、S&P500も僅かに0.25%プラスになっただけでしかない。

この辺の構造要因がスラスラと自ら腹落ちするかのように頭に浮かばないと、なかなかパッシブ運用の対象指数としてどれかひとつを独自に選定するのには困る筈だ。昨今はパッシブ運用が花盛りで、先日発表になった来年からのNISA対応の投資信託1000本のリストとやらを見ても、あからさまに「パッシブ運用」の投信とETFが多い。では、どの指数をトラックする様に設定されているETFを買えば良いのかということについては、誰も教えてくれない。先進国が良いのか、インドのような新興国が良いのか、パッシブ運用はほぼスタート時点で将来のリターンが決まると言われている。アドバイスする側も、される側も、充分に納得した上でのポートフォリオを組んで欲しいと常々考えている。

早くもCY2023下半期が始まりました

もう先日夏至も過ぎましたので、これからは日々一日の明るい時間が短くなる筈です。ただそれとは逆に、まだまだこれから暑い夏が始まります。その意味では「AI」という分野も、まだまだこれからだと思っています。ただ「AI」と言った時に、最近ではChatGPTのようなものは「生成AI」とか「Generative AI」ともう少し詳しく言うようになりましたが、恐らく「AI」って何?という点については、人それぞれ、思いも印象も違うでしょう。ChatGPTにしても、身近に色々と既に使っている人もいるかと思えば、実際にはまだ使ったこともなく「使い方が分からない」と思っている方の方が大多数だと思います。実は「AI」とひとことで言っても、いろいろな種類があります。少し調べてみると6段階あることがわかりました。簡単に下記に整理しておきますので参考にして見てください。

- ルールベースのシステム: これらのシステムは、多くの業務プロセスの自動化、フォームの検証、エラーチェックなどに使用されている。

- 機械学習: スパムフィルタリング、貸付スコアリング、予測保守などの用途で幅広く実用化されている。また、機械学習アルゴリズムは、ウェブ検索エンジンやオンライン広告プラットフォームなどの背後で動作する中心的なコンポーネントとなっている。

- 深層学習: 自然言語処理や画像認識などのタスクで広く使用されており、これにより音声アシスタント(例:AmazonのAlexaやAppleのSiri)、顔認識システム、自動翻訳システムなどが実現している。

- 生成AI: 文章生成(例:自動ニュース記事生成)、音楽生成、画像生成などの領域で一部実用化されている。例えば、OpenAIのGPT-3は文章生成に利用され、新しい曲を生成するAIも存在する。

- 強化学習: この方法はゲームプレイ(例:AlphaGo)や自動運転車の制御システム、リソース管理などの領域で実用化されている。また、エネルギーシステムや物流の最適化にも利用されている。

- 自律的AI: 現状では、完全に自律的なAIは実現していない。ただし、自動運転車や一部のドローンなどでは、限定的な環境下での自律的な動作が可能となっている。

各レベルのAIは、特定のタスクや用途に応じて適用されます。また、一部のAIは複数のレベルの技術を組み合わせて使用することもあります。例えば、自動運転車は深層学習(画像認識)、機械学習(状況判断)、強化学習(最適な行動選択)、そして一定の自律性(自主的な動作)を組み合わせています。

CY2023の下半期、一度ここいらで頭をポジティブにリセットして、素晴らしい年の瀬を迎えられるように頑張っていきましょう。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「円安の進行と金融緩和の歴史①【元銀行員VTuber】」となります。今回も是非ご覧ください。文字情報だけでなく、こうした音声と画像の情報でより理解を深めて頂ければと思います。是非、ご参考にしてみてください。もしご覧頂いたら、チャネル登録と、いいね、もひとつお願いいたします。

まだまだ始めたばかりの取組みで、動画本数も全13本と僅かですが、今後も着実に毎週1本ずつは最低でも増やしていく予定です。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。