Navigating By The Stars Under Cloudy Skies(曇った空の下で星に導かれて航行する)

まずは総論

ある意味ではこの夏(8月)の最大のイベントの二つが先週に集中していた。ひとつが生成AIの大本命であり、尚且つ今や時価総額でも全米第5位、半導体業界では当然断トツの第1位となったエヌビディア(NVDA)の四半期決算発表と、もうひとつが、正確には「ジャクソンホール・エコノミック・ポリシー(経済政策)シンポジウム:Jackson Hole Economic Symposium」こと「ジャクソンホール(Jackson Hole)会議」の開催だ。前者はこの先の「右肩上がりのビジネス・トレンド」がどうなっているかを確認する最大の試金石であり、後者はこの先の米国の金融政策の行方を占う上で、市場に何か大きなヒントが出るかも知れないとして注目を集めていた。結論から言えば、前者は「これ以上を望んでは罰が当たる」と言っても良いぐらいに最高の決算であった。そして後者も恐らく世界経済の中心地である米国の中央銀行総裁として今現在語れるベストなストーリーだった。当然のことながら、こう断言する以上、私は自分自身でエヌビディアの決算カンファレンス、そしてジャクソンホール会議でのパウエル議長のスピーチのTranscriptをFRBのサイトでも再確認をした上でお伝えしている。メディアの記事から得た情報(二次情報)ではなく、まさしく自ら「一次情報」に触れた上で考えた判断だ。

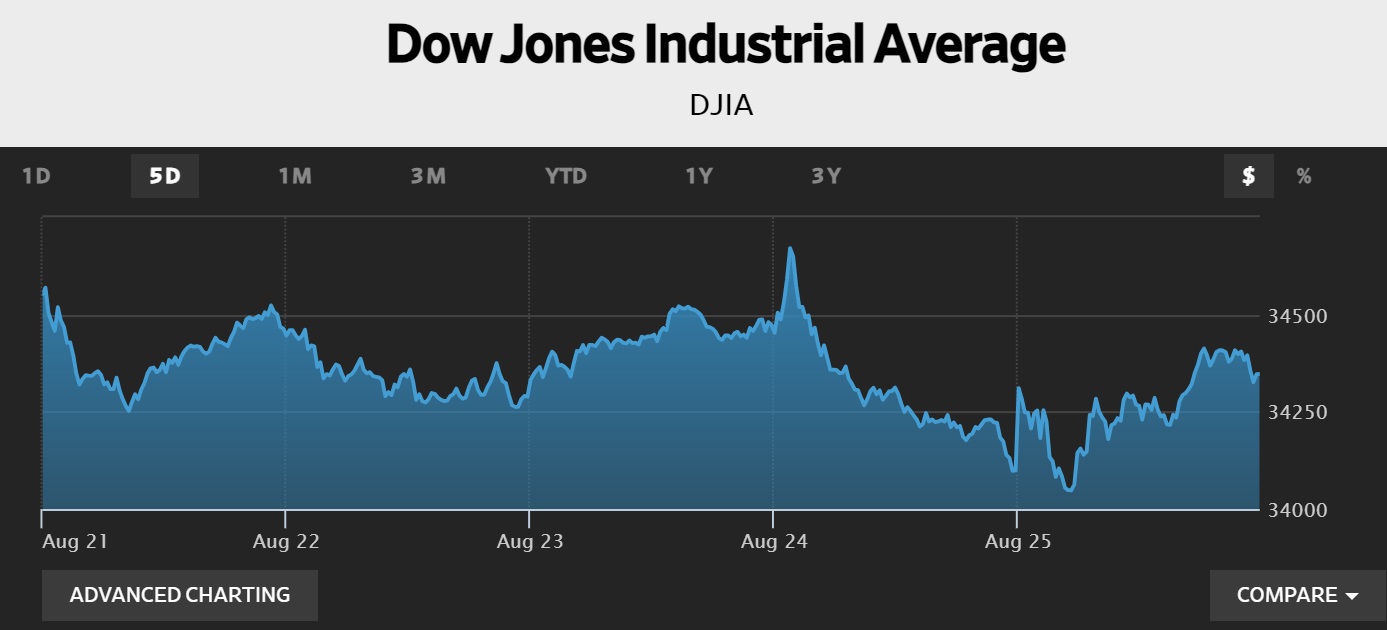

だが恐らく先週の市場反応自体には多くの人がガッカリしている、或いは「???」と思っているだろうとも思う。因みに先週の騰落率は下記の通り。もし前者がそんなに良かったのならば、NASDAQも、(下記の表には無い)SOX指数ことフィラデルフィア半導体指数などは爆謄することを想像されるだろうし、後者はNYダウが週間騰落率がマイナスとなって終わることをなんとも不合理だと思われただろう。私もまさにそのひとりだ。

ただ実際の先週のNASDAQ総合指数5日間の日中足を見てみると下のチャートの通り、23日(現地時間)の大引け界隈が最高値で、その後はダレたまま週末を迎えている。NYダウの動きも大した差はない。NYダウはパウエル議長のスピーチを聞いたところから多少は切り返し、結局は金曜日の安値34029.22ドルから見れば高値の34441.91ドルまで412.69ドル切り返してはいるが、その元気も引け前には100ドル近く剥げ落ちて終わってしまった。

NASDAQが伸び切らなければ日経平均株価もハイテク関連の値嵩株が伸び悩む、この相関関係は致し方ない。金曜日のジャクソンホール会議でのパウエル議長のスピーチ内容を日本市場はまだ織込んではいない。ただシカゴの日経平均先物の終値は31850円となっており、その意味では約200円程度しか東京の終値よりも高くなく、安心して「レッツゴー」という感じでもない。

実はエヌビディア(NVDA)の株価は23日(現地時間)引け後の発表直後には急騰、その後の決算発表カンファレンスを経ても時間外取引の間は値崩れすることなく500ドルを優に突破して最高値をつけていた。だが、翌日の本市場寄付き直後こそ買いが続いたものの、徐々に値崩れしてしまった。この日、エヌビディア自体は僅かにプラスで終わったが、それでも時間外取引に比べると30ドル以上も安い471.63ドル(+0.47ドル)でしか無かった。実はNASDAQの終値は13463.97(△257.06:△0.95%)と下落して終わり、SOX指数ことフィラデルフィア半導体指数は3481.30(△120.71:△2.95%)もの下落を演じている。SOX指数を構成する半導体関連銘柄30種の中で時価総額が断トツで一番のエヌビディアは僅かにプラスであったことを考えると、この日の他の半導体関連銘柄の下げは驚くほど酷いことになっていた。特にアドバンスド・マイクロ・デバイス(AMD)の下げが酷い。

そして金曜日、現地では午前中に始まった「ジャクソンホール会議」でのパウエル議長のスピーチは市場に何を与えたか。下のチャートの金曜日の前半のところ、これがパウエル議長のスピーチに対する市場の初期反応とその後の展開だ。実に安値は34029.22ドルと、当日の終値よりも300ドル以上安いところまで一旦は大きく急落していることがわかる。

さて、この状況をどう解釈するかが今後の投資パフォーマンスには大きく影響するだろう。そこで前者、エヌビディア(NVDA)の決算内容については「右肩上がりのビジネス・トレンド」の項で説明させて頂くので、まずは次項以降でジャクソンホール会議でのパウエル議長などを詳解していこう。

議長は「バランスを取りながらの慎重なアプローチ」を強調

まず今回、冒頭のサブタイトルにつけた「Navigating By The Stars Under Cloudy Skies(曇った空の下で星に導かれて航行する)」という表現は、パウエル議長がスピーチの締め括りに「Conclusion(結論)」とした冒頭で「As is often the case, we are navigating by the stars under cloudy skies. (よくあるように、私たちは曇った空の下で星に導かれて航行しています)」と話した部分からの引用だ。当初は随分とロマンティックはことを・・・と思ったが、よく考えてみると曇った空の下では、導いてくれる星もよく見える筈もなく、どちらかというと「慎重に手探りに」というニュアンスを醸し出そうとしたのかも知れない。すなわち経済の未来を予測し、それに基づいて政策を決定する際の困難さや不確実性を示している。具体的には「星に導かれて航行する」という部分は、明確なガイダンスや指針に従って方向を定めることを意味するが、一方、「曇った空の下」という部分は、現在の経済状況や将来の予測に関する不確実性や困難さを示しているということ。つまり、理想的なガイダンスや指針があるにもかかわらず、現実の状況はそれを完全には見ることができないという意味だ。今回のスピーチ、実はこの部分がパウエル議長の真意の表明、言い換えると、現状の非常に慎重なスタンスを表明しているように思われる。

事実、この後「今後の会合では、データの全体性と進化する展望とリスクに基づいて、私たちの進捗を評価します。この評価に基づいて、さらに引き締めるか、あるいは政策金利を一定に保ち、さらなるデータを待つかを慎重に決定します。価格の安定を回復することは、私たちの二重の使命の両方を達成するために不可欠です。すべての利益のために強力な労働市場の状況を持続的に達成するためには、価格の安定が必要です。仕事が終わるまで、私たちはそれを続けます。(At upcoming meetings, we will assess our progress based on the totality of the data and the evolving outlook and risks. Based on this assessment, we will proceed carefully as we decide whether to tighten further or, instead, to hold the policy rate constant and await further data. Restoring price stability is essential to achieving both sides of our dual mandate. We will need price stability to achieve a sustained period of strong labor market conditions that benefit all. We will keep at it until the job is done.)」と言っている。これがスピーチの「Conclusion(結論)」だ。

だが斜に構えたメディアでは、「(パウエル議長は)インフレの一段の減速をめざして金融引き締めを続ける考えを強調した。足元の景気や労働市場の強さを踏まえ、利上げの累積効果が経済全体に浸透するまでになお時間を要するとみる。高金利環境の長期化で家計や企業には痛みも出始めており、米景気の腰折れリスクは拭いきれない」などと報じている。実はこれ、FRBが公開しているTranscriptでスピーチの全文確認を先に行ってから読んでみると実に違和感を感じるものだった。何故なら、決して議長のスピーチはハト派を演じる内容であったわけではないが、かといって、決してタカ派を演じるものとも思えない内容だったからだ。正にニュートラル。結論(Conclution)に辿り着くまでも、実に慎重に、言葉を選んでいる。

パウエル議長は確かに金融政策の引き締めについて触れているが、その背景にはインフレの問題への対応と、経済の健全性を維持するためのバランスを取る必要があるという考えが脈々と流れており、経済の強さや労働市場の状況を考慮しつつ、金融政策の適切な方向性を模索しているという印象を受けた。新聞の要約が示すような「金融引き締めを続ける考えを強調」という表現は、スピーチのどこか一部の内容を取り上げて強調しているとしか思えないもの。また「米景気の腰折れリスクは拭いきれない」という部分は、金融引き締めの影響や経済の不確実性に対する懸念を示唆するつもりなのかも知れない。

私の実感としては、パウエル議長のスピーチを通じて、以下のような要点やトーンが感じた:

- 慎重な最適化: インフレを2%の目標に近づけるためのFRBの役割を強調しているが、その過程で経済や労働市場の健全性を維持することも重要視している。このバランスを取るためのアプローチは慎重だと感じられた。

- 経済の強さの認識: 金融政策を引き締めたにもかかわらず、米国経済が予想以上に強いことに言及、これは現在の経済状況の評価としてポジティブな要素として捉えられる。

- 不確実性の認識: 経済の未来に関する不確実性や、金融政策の影響がどのように経済に浸透するかについての不確実性を繰り返し強調している。この点はFRBが将来の金融政策の方向性を定める際の慎重なアプローチを示唆している。

実はこのあと、ChatGPTに日経新聞、Wall Street Jounal、ロイター通信、Bloombergの記事を読ませ、言語モデルとして内容を精査させた結果が面白かった。以下にご紹介すると:

ロイター通信の「Fed’s Powell: higher rates may be needed, will move ‘carefully’」については「記事のトーンは、パウエル議長が金利を引き上げる可能性があることを認識しているが、慎重に行動する意向を示しているというものです。この情報は、日経新聞とは異なり、より中立的なトーンを持っています」となった。

WSJの記事「Powell Signals Fed Could Start Raising Rates More Aggressively」については「記事のトーンは、Fedが金利をより積極的に引き上げる可能性があることを示唆している点で、ややタカ派的な印象を受けます。しかし、記事はパウエル議長の発言を正確に反映しており、経済の強さとインフレ圧力の両方を考慮しての判断であることを強調しています」と評価した上で「WSJの記事はロイターの記事よりもややタカ派的なトーンを持っていると感じられますが、それでも中立的な報道を心掛けていると言えるでしょう」と纏めている。

Bloombergの記事「Powell Targets High-or-Higher Rate Path as Economy Picks Up」については、「パウエル議長が金利を高いままにし、必要に応じてさらに引き上げる可能性があるとの見解を示していますが、同時に「慎重に」進むとも述べています。このバランスの取り方は、タカ派的な要素とハト派的な要素の中間に位置すると言えます」と評価している。

おまけに最後には「これらの情報を基に、異なるメディアが同じトピックに対して異なるトーンや視点で報道することは一般的です。読者としては、複数の情報源を参照して、全体的な視点を形成することが重要です。」とまでご指摘を受けた。やはり原文をリアルに自分自身で把握して理解するということが重要だということだ。

パウエル議長の講演要点の整理

そこでまずは議長の講演内容の要点を整理し、今後の金融政策に向かっての姿勢を整理しておこう。

- インフレ目標: 連邦準備制度理事会(Fed)の役割は、インフレを2%の目標に下げることであり、それを達成する意向。

- 政策の引き締め: 過去1年間で政策を大幅に引き締めた。インフレはピークから下がってきているが、まだ高い。

- 利上げの検討: 必要に応じてさらに利上げを行う意向。

- インフレの減少: 高インフレは、非常に強い需要とパンデミックによる供給制約との衝突から生じた。

- 米国のインフレ動向: 2022年6月に7%のピークを記録した後、2022年7月に3.3%に減少。

- 食品とエネルギーの価格変動: これらの価格は世界的な要因に影響を受けやすく、インフレの将来的な動向の誤解を招く可能性がある。

- 労働市場の再調整: 労働供給は改善しているが、需要は緩和している。

- 賃金の圧力: 賃金の成長は減速しているが、実質賃金の成長はインフレが減少するにつれて増加している。

- 不確実性とリスク: 2%のインフレ目標を持続的に達成するためには、経済成長の低下と労働市場の状況の緩和が必要。

- 金融政策の不確実性: 実質利率の変動や金融政策の影響の遅れなど、政策の不確実性が存在。

- 結論: 価格の安定を回復することは、強固な労働市場の状態を持続的に達成するために不可欠。

これらを受けて今後の金融政策に対する彼の考えを以下に整理してみた:

- インフレのコントロール: パウエル議長は、Fedの主要な役割として、インフレを2%の目標に調整することを強調している。これは、経済の安定と成長をサポートするための中心的な目標だ。

- 政策の引き締め: 過去1年間での政策の引き締めを通じて、Fedはインフレの上昇を抑制する意向を明確にしている。更なる利上げの可能性も示唆している。

- 経済の冷却: 金融政策の引き締めは、経済の過度な加熱を防ぐためのものであり、これによりインフレの下降圧力が強まることが期待している。

- 労働市場のバランス: 労働市場の再調整と、賃金の成長の減速は、インフレの安定化に向けた重要な要因として認識している。

- 不確実性とリスク管理: パウエル議長は、金融政策の適切な調整には不確実性が伴うことを認識し、そのためリスク管理の考慮事項が重要であり、データと市場の動向を慎重に監視しながら、政策の方向性を決定する必要があるとの立場を示している。

- 双方向の調整: 金融政策を過度に引き締めるリスクと、十分に引き締めないリスクの間でのバランスを取ることの重要性を強調。適切なバランスを取ることで、経済の安定と成長をサポートすることが目標。

- 継続的なコミットメント: 価格の安定と労働市場の強化の両方を目指すFedの二重の使命を達成するための継続的な取り組みを約束している。

総じて議長は慎重かつバランスの取れたアプローチを強調しており、経済の全体的な健康を維持するための適切な措置を取る意向を示している。

また前回も触れた「自然利子率(中立的利子率R)」については以下の様に現在の実質利率が正であり、中立政策金利の主流の推定を上回っていること、および中立的な利子率を確実に特定することの難しさについて触れている。原文を示すと「For example, real interest rates are now positive and well above mainstream estimates of the neutral policy rate. We see the current stance of policy as restrictive, putting downward pressure on economic activity, hiring, and inflation. But we cannot identify with certainty the neutral rate of interest, and thus there is always uncertainty about the precise level of monetary policy restraint.」となっている。

ただ全体を通じてインフレの抑制と金融政策引き締めに関する強い意向が示されているのは事実であり、ハト派的な要素も一部含まれてはいるが、経済の過度な加熱やインフレのリスクを抑制する方向性が強調されている(ややタカ派)であることは事実だろう。

金利の動きはそれでもまだ鈍い

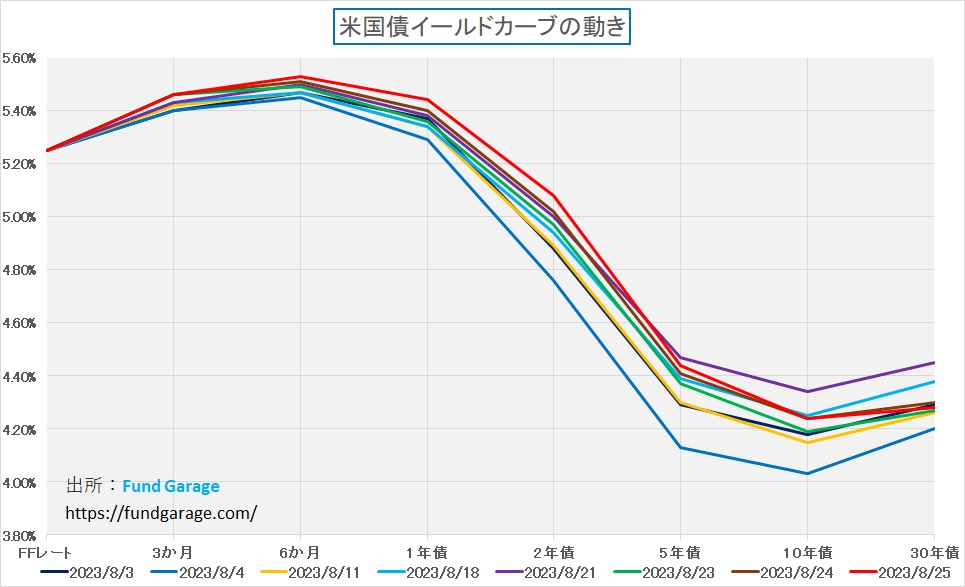

では、FRBの金融政策に最も直接的な影響を受ける(政策金利操作があり、FRBが保有する有価証券(米国国債や住宅担保付き証券(MBS: Mortgage-Backed Securities))の購入や売却がある)債券市場の動向は「この一週間」でどうなっていたのかを確認しておきたい。まずはイールドカーブのチャートだ。まずは米国債の格下げがあった前後の8月3日(黒)と4日(紺)のカーブがある。格下げ前と格下げ後、寧ろ格下げ後の方が金利が下がったことをもう一度、リマインドしておいて頂きたい。

そして週末の11日(黄色)、その翌週末18日(水色)があり、先週分が21日(紫)、エヌビディアの決算発表直前の23日(緑)、翌24日にパウエル議長の講演があった25日(赤)となっている。当然、それぞれに受け取り方に差異はあるだろう。だがまず事実確認をすれば、米国債格下げの翌日のこの間で一番金利が低いことが分かる。金利が低いということは、債券が買われて値上がりしたことを示している。格下げされたら本来債券は売られて利回りが上昇するのが本筋。にもかかわらず米国国債は買われて、金利は低下している。なぜだろう?

理由は簡単だ。米国債の信用リスクが高まり、保有していることが怖くなった投資家が慌てて売って(金利上昇)はみたものの、代わり金として返金されたキャッシュポジションの使い道(投資先判断)、よくよく考えてみたら、やっぱり一番リスクが低く、流動性もあり、ましてや基軸通貨の発行国の国債であることを考えれば、やはり投資先は米国債が一番安全だったという、何ともお粗末な話だった。

そして徐々に米国景気は予想外に強いかも知れないという考え方の伝搬で、11日、18日と金利を押し戻し、極端な逆イールド状態を何とか脱しようと長期金利が上昇し始めた。その結果、週明けの21日にはこの間で最も10年債利回りは高値である4.34%まで、前営業日の4.25%より9bp(0.09%)上昇した。実はこれが金利の8月最高値だ。

折から、昨年のジャクソンホール会議でパウエル議長がタカ派姿勢を明確にしたことがあらためて蒸し返されるが、週末の終値は10年債利回りで前日比変わらずの4.24%となっている。市場のものなので当然毎日アップダウンするが、株価下落の理由を金利上昇に求めるには、定性的には「金利上昇」という表現は正しいが、実質的な影響を定量的に評価出来るレベルとは言えない。

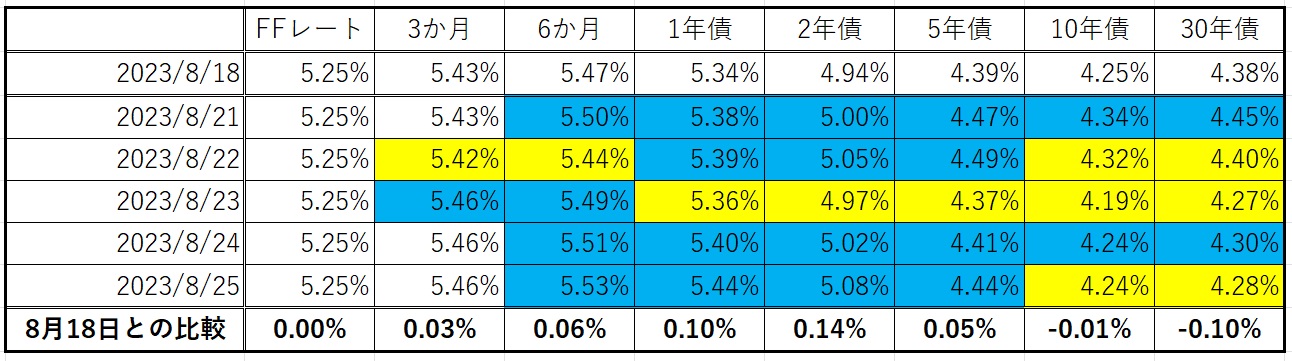

実際この一週間の各期間の金利構造の変化を表で見てみた。利回りの数字が黄色の部分は「前日比で利回り低下」、逆に利回りが「前日比で利回りが上昇」したところは青く塗ってみた。また最下段には前週末18日との比較を表示した。10年債と30年債の利回りは前週末より上昇どころか寧ろ低下しているから不思議なぐらいだ。株価との関係性で言えば、23日にはエヌビディアの決算発表前に、金利低下を囃してフライング気味に半導体関連銘柄が物色され、申し分のない決算が発表された翌24日には、金利上昇により悲惨なほど、半導体関連銘柄は売り叩かれた。だが下表で明らかな通り、金利の上昇幅は10年債利回りで5bp(0.05%)に過ぎず、翌25日は全体的に僅かに買い戻された。

為替も殆ど動揺しなかったジャクソンホール会議

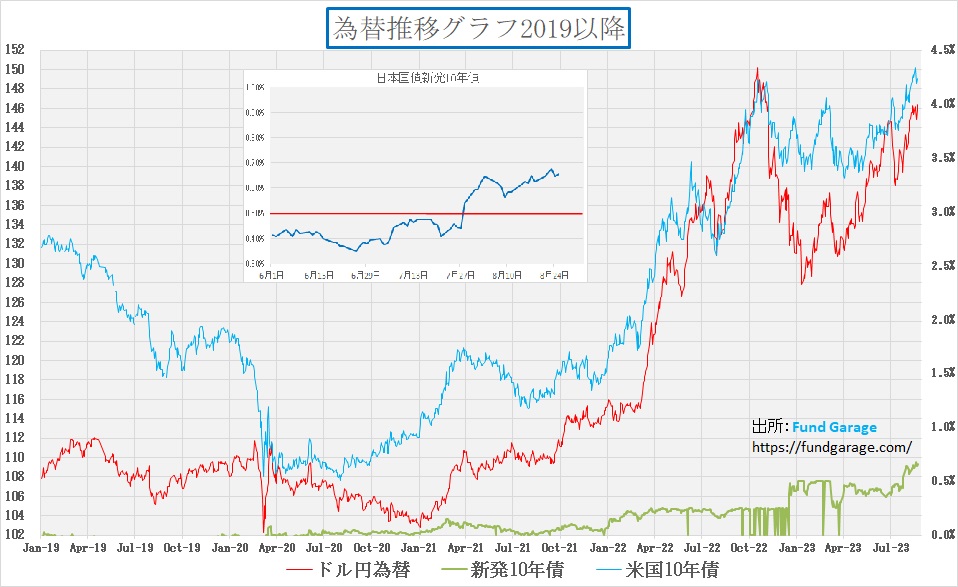

ならば、先週の為替推移はというと、ドル円が前週の145.39円から146.44円へ微妙に円安。週の半ば23日に144.85円を見るも、着地ベースではあまり変わらない。下のチャートは為替と日米の各10年債利回りの推移、小窓には足許6月からの日本国債新発10年債利回りと、0.5%のところに線を引いたチャートを重ねて表示してある。米国債が一時期「急騰」と騒がれたが、何のことは無い、それは前週末が4.25%だったものが高値で4.34%まで上昇したが、週末には4.24%にまで押し戻されている。つまり「殆ど動いていない」と言って構わない。

純粋に「種芋」を蓄える時かもしれない

正直に申し上げて、なぜ、四半期決算が引け後に発表される当日に前日終値の456.88ドルから471.16ドルまで+14.28ドル(+3.13%)買われ、素晴らしい決算を発表したあと、時間外取引では500ドルを超える水準に持ち上げられていたものが、翌日の本市場では殆ど変わらない水準で終わったのか、或いは、24日にSOX指数を筆頭に、ハイテク株が多いNASDAQが下落したのか、その妥当な理由は思いつかない。エヌビディアに関してはそれでも決算が素晴らしかったからこそ、前日比で+0.10%となったものの、AMDは△6.97%、INTCは△4.09%となったのか、或いはAMATが△3.70%となったのか、分からない。

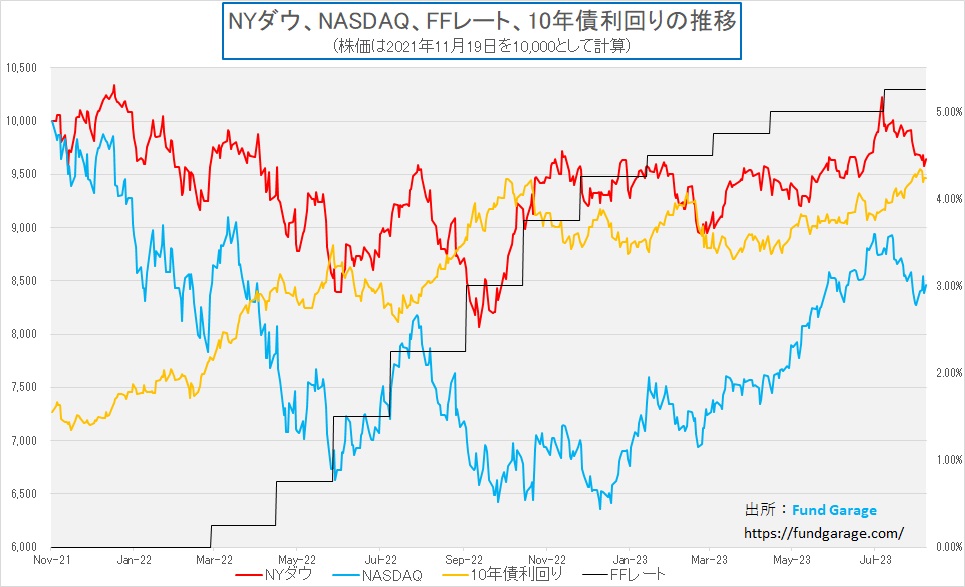

下のチャートは、タイトルに記した通り、NYダウ、NASDAQ、FFレートそして米国債10年債利回りの推移を示したものだ。ひとつ言えることがあるとすれば、前回7月の25bpの利上げ時以降、それまで10年債利回りと正の相関を示してきた株価と利回りの関係が「負の相関」、すなわち逆相関に変わったと見ることは出来る。ただあまりにもサンプル期間が短過ぎるので断言は出来ないのだが、要は利上げは景気のオーバーキル要因だという評価に戻ったということだ。

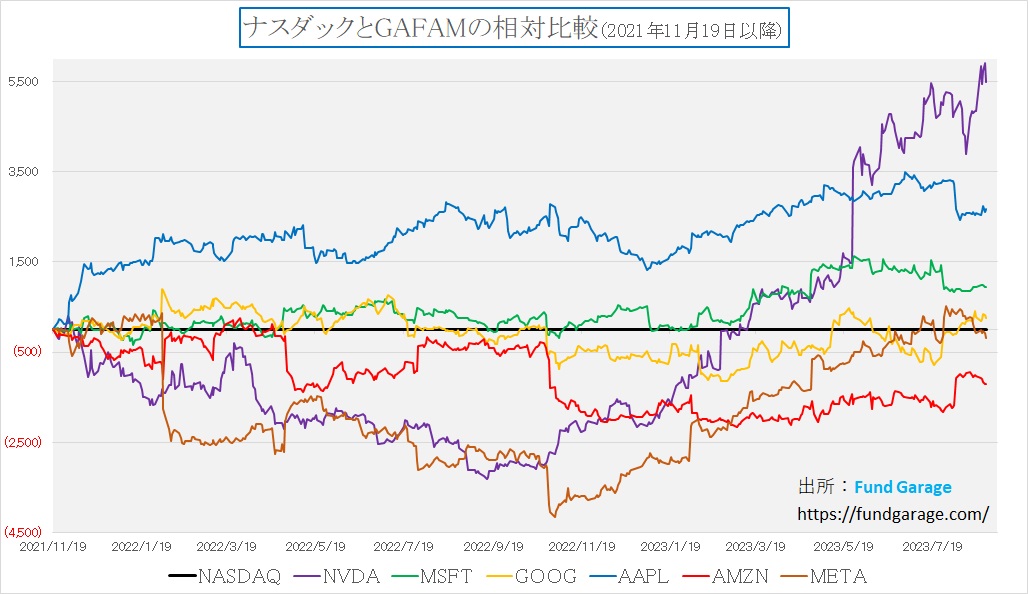

もう一枚、このチャートも見て貰いたい。こちらは言うまでもなく、GAFAM(Alphabet、amazon.com、META、Apple、Microsoft)にnvidiaを加えて、NASDAQとの相対パフォーマンス(2021年11月19日にNASDAQが史上最高値をつけて以降)を追ったものだが、あることに気付かれるだろう。実は決算が良かった企業がアンダーパフォームしているということだ。アマゾン(AMZN)やメタプラットフォームズ(META)などがその典型だろう。GAFAMに比べると、nvidia(NVDA)は決算がひと月ズレているので、今後、NVDAも同じトレンドに入るということかも知れない。

ただ、逆に言えば「安いところを仕込む」タイミングになるのかも知れない。間違いなく言えることは、株でも債券でも、自分が投資を開始した時点から一度も安値を付けずに価格が上昇することはまずない。結局は余程極端な「天邪鬼」な人でない限り、同じ考え方の投資家が少なからずいるからだ。誰もが最善を尽くしたいと思いつつ動く以上、同じタイミングで買いたいと思う人、逆に売りたいと思う人はいるからだ。ひとたび買いが途切れれば、一旦は株価は下がる。そこから再度リバウンド出来るか否かは、その銘柄のファンダメンタルズ次第、というのが投資の王道だ。だからこそ「ファンダメンタルズをきちんと適切に分析しましょう」ということになる。だとすれば、絶好の「種芋の仕込み時」、値下がりしても安心して押し目を買い足せる銘柄を買い蓄えれば良いと言える。

右肩上がりのビジネス・トレンド(ゲーミングからGenerative AIへ)

エヌビディア(NVDA)の決算について

Generative AI(生成AI)の大本命と目されるエヌビディア(NVDA)が現地時間23日に第2四半期の決算を発表した。まず速報されたのは以下の通り。

- Q2 Non-GAAP EPS of $2.70 beats by $0.61.

- Revenue of $13.51B (+101.6% Y/Y) beats by $2.43B.

- Record Data Center revenue of $10.32 billion, up 141% from Q1, up 171% from year ago.

- NVIDIA will pay its next quarterly cash dividend of $0.04 per share on September 28, 2023, to all shareholders of record on September 7, 2023.

- Data center: Second-quarter revenue was a record $10.32 billion, up 141% from the previous quarter and up 171% from a year ago.

- Gaming: Second-quarter revenue was $2.49 billion, up 11% from the previous quarter and up 22% from a year ago.

- Q3 Outlook: Revenue is expected to be $16.00 billion vs. consensus of $12.42B, plus or minus 2%.

この発表を受けて、時間外取引では一時9%以上も上昇する場面もあった。ではエヌビディアの決算発表カンファレンスではどんな説明が為されたかを整理してみよう。

全体の概要:

- Q2の収益は$13.51 billionで、前四半期比で88%、前年同期比で101%の増加。予想の$11 billionを上回る。

データセンター:

- 収益は$10.32 billionで、前四半期比で141%、前年同期比で171%の増加。

- データセンターのコンピューティング収益は、前年同期比でほぼ3倍に増加。

- AWS、Google Cloud、Meta、Microsoft Azure、Oracle Cloudなどの大手企業が、HopperとAmpereアーキテクチャのHGXシステムを導入。

- ネットワーキング収益は、前年同期比でほぼ2倍に増加。

- NVIDIAの加速コンピューティングとAIプラットフォームへの需要が非常に高い。

- 供給は来年の各四半期で増加する予定。

- 地域別のデータセンターの成長は、米国が最も強く、中国の需要はデータセンター収益の20%〜25%の範囲内。

中国への輸出に関する規制:

- 現在の規制は(米国政府が)意図した結果をもたらしていると信じている。

- データセンターのGPUへの追加の輸出制限が採用されても、財務結果に即時の大きな影響はないと予想。

- 長期的には、中国へのデータセンターGPUの販売が禁止されれば、米国産業が世界最大の市場の一つで競争し、リードする機会が永久に失われる。

クラウドサービスプロバイダー:

- HGXシステムへの非常に強い需要。

- NVIDIA HGXプラットフォームは、シリコン、システム、インターコネクト、ネットワーキング、ソフトウェア、アルゴリズムにわたる約20年の全スタックのイノベーションの結果。

- NVIDIA H100 Tensor Core GPUを搭載したインスタンスは、AWS、Microsoft Azure、およびいくつかのGPUクラウドプロバイダーで一般に利用可能。

Consumer Internet企業:

- データセンターインフラのAI専用の投資は、すでに大きなリターンを生み出している。

- 例:Metaは、Reelsのローンチ以来、AIの推奨によりInstagramでの利用時間が24%以上増加したと最近強調。

エンタープライズ:

- Generative AIの導入を急いでおり、クラウド内のNVIDIA駆動インスタンスの強い消費を引き起こしている。

- NVIDIAとSnowflakeは、Snowflake Data Cloud内で安全に独自のプロプライエタリデータを使用してカスタマイズされたジェネラティブAIアプリケーションを作成するための加速されたパスを提供するためのパートナーシップを発表。

Generative AIの利益:

- 例:Microsoftが最近発表したAI Copilotなどは、10億人以上のオフィスワーカーや数千万人のソフトウェアエンジニアの生産性を向上させる可能性がある。

Generative AIの初期のアプリケーション:

- WPPは、NVIDIA Omniverseを使用してコンテンツエンジンを開発している。

- ShutterstockもNVIDIA Picassoを使用して、Generative AIの助けを借りて3Dシーンの背景を作成するツールとサービスを構築している。

ゲーム:

- ゲームの収益は$2.49 billionで、前四半期比で11%、前年同期比で22%の増加。

- GeForce RTX 40 Series GPUの需要が増加の主な要因。

- RTXとDLSSゲームのエコシステムは拡大を続けている。

プロフェッショナルビジュアライゼーション:

- 収益は$375 millionで、前四半期比で28%の増加、前年同期比で24%の減少。

- AdaアーキテクチャのランプアップがQ2の強い成長を牽引。

自動車:

- 収益は$253 millionで、前四半期比で15%の減少、前年同期比で15%の増加。

- MediaTekとのパートナーシップを発表。

その他のP&L:

- GAAP総利益率は70.1%、非GAAP総利益率は71.2%。

- Q3の総収益は$16 billionを予想。

決算カンファレンスの質疑応答の整理

さすがにこれだけ注目されている企業ともなると、Wall Streetでも一流のアナリストが投入されるが、彼らは果たしてどんな質問をして、それに対して会社側がどんな答えをしていたかも重要だ。これにより、証券市場の目線が分かり、彼らにどんな情報が提供されたかが分かる。主要なものをピックアップしてみた。

質問: Vivek Arya (BofA Securities)

- 質問内容:

- 供給量がどれだけ増加するかについての確認。

- ハイパースケーラーの支出の成長がそれほど大きくない中で、NVIDIAがAIの需要が持続すると確信している理由について。

- 回答:

- Colette Kress: 供給は次の数四半期にわたって増加し続ける予定。具体的なパーセンテージは提供(開示)していない。

- Jensen Huang: 約1兆ドルのデータセンターが既にインストールされており、これらはアクセラレーティッド・コンピューティングと生成的AIへの移行の過程にある。

質問: Joe Moore(Morgan Stanley)

- 質問内容:

- 顧客との対話から、未充足の需要についての感想を求める。

- 回答:

- Jensen Huang: 今年と来年にかけての可視性が非常に高い。世界は一般的なコンピューティングからアクセラレーティッド・コンピューティングへの移行を進めている。これは単一のアプリケーションによる需要ではなく、新しいコンピューティングプラットフォームによるものである。

質問: Toshiya Hari(Goldman Sachs)

- 質問内容:

- Coletteには、データセンター収益の内訳に関する質問。

- Jensenには、AIの主要な促進者としての役割に関する質問。

- 回答:

- Colette Kress: CSPはQ2の収益の50%以上を占めている。次に大きいのは、消費者インターネット企業。最後に、エンタープライズと高性能コンピューティングがある。

- Jensen Huang: 一般的なコンピューティングをスケールアップするのはもはや最善の方法ではない。世界には新しい方法、加速コンピューティングがある。

ここで何度もJensen CEOが答えている「アクセラレーティッド・コンピューティング」とは何かといえば、以前にも説明したが、特定の計算タスクを高速化するために特別に設計されたハードウェア(例:GPU)を使用して、一般的なCPUよりも効率的に計算を行うことを指す。この方法は、大量のデータを扱う現代のアプリケーション、特にAIや機械学習のモデルのトレーニングにおいて、非常に効果的だ。一方、Generative AI(生成AI)は、新しいデータや情報を「生成」するAIの一分野を指す。例としては、画像やテキストを生成するモデル、音楽や動画を生成するモデルなどだ。これらのモデルは、通常、大量のデータと計算能力を必要とする。

「アクセラレーティッド・コンピューティング」とGenerative AIの関係は、Generative AIのモデルを効率的にトレーニングするために、「アクセラレーティッド・コンピューティング」の技術が必要となる点にある。Generative AIモデルは非常に複雑で、大量のデータを処理する必要があるため、一般的なCPUだけでは十分な速度でのトレーニングが難しい。そのため、GPUなどの「アクセラレーティッド・コンピューティング」技術を使用して、これらのモデルのトレーニングを高速化することが一般的に行われている。

「アクセラレーティッド・コンピューティング」を最大限に活用するために

「アクセラレーティッド・コンピューティング」を最大限に活用するためには、データの移動速度やデータの処理速度も非常に重要だ。そのため、高速な接続技術やネットワーク内コンピューティング技術が求められる。

- InfiniBand: InfiniBandは、高性能コンピューティング(HPC)やデータセンターなどで使用される高速接続技術です。低遅延と高帯域幅を特徴とし、サーバーやストレージ間のデータ転送を高速化する。これにより、「アクセラレーティッド・コンピューティング」の恩恵を最大限に受けることができます。

- DPU (Data Processing Unit): DPUは、データの処理やネットワークのトラフィック管理を効率的に行うための専用のプロセッサです。AMDが買収したPensandoの技術も、このDPUのカテゴリに入る。DPUは、CPUやGPUの負荷を軽減し、データセンターの性能や効率を向上させる役割を持っている。

これらの技術は、「アクセラレーティッド・コンピューティング」をサポートするための異なる側面を持っているが、共通の目的は、データの処理や転送を最速で行い、全体のシステム性能を最大化することだ。また「アクセラレーティッド・コンピューティング」は、特定のタスクやアプリケーションを高速化するために特化したハードウェアを使用するアプローチを指す。この観点から、GPUやCPUだけでなく、FPGAやASICも重要な役割を果たすことから、その役割を整理してみた。

- GPU (Graphics Processing Unit): GPUは、並列処理に非常に優れており、特に大量のデータを同時に処理する必要があるタスク、例えばDeep Learning(深層学習)や大規模言語モデルのトレーニングなどに適している。エヌビディアは、この分野でのリーダーだ。

- FPGA (Field-Programmable Gate Array): FPGAは、特定のタスクに特化したハードウェアを動的にプログラムすることができる半導体。これにより、特定のアプリケーションやタスクに最適化されたハードウェアを迅速に開発することができ、FPGAは、ネットワーク機能やデータベースのクエリ処理、特定のアルゴリズムの高速化など、特定のニーズに応じて使用される。

- ASIC (Application-Specific Integrated Circuit): ASICは、特定のアプリケーションやタスクのために設計された専用の半導体だ。ASICは、その特定のタスクにおいて非常に高い性能を発揮するが、その設計が固定されているため、他のタスクには適用出来ない。ASICは、高い計算効率やエネルギー効率が求められる場面で使用されることが多い。

データセンターや大規模言語モデルの構築において、GPUはトレーニングや推論のタスクに主に使用される。一方、FPGAやASICは、特定のニーズや要件に応じて、ネットワークの最適化や特定のアルゴリズムの高速化などに使用されることがある。現在のGenerative AIやディープラーニングのトレンドにおいて、GPUは中心的な役割を果たしているが、FPGAやASICも、特定のシナリオや要件に応じて、非常に価値のあるツールとして活用される。それぞれの技術には、独自の利点と制約があり、適切なユースケースやアプリケーションに応じて選択される。

エヌビディア(NVDA)とアドバンスド・マイクロ・デバイス(AMD)の関係

Generative AIが現在一番脚光を浴びて注目されている分野ではあり、その勝ち組はエヌビディア(NVDA)であって、アドバンスド・マイクロ・デバイス(AMD)は負け組というような評価が足許では増えている。エヌビディアが勝ち組の代名詞であることに全く異存は無いが、AMDもその製品ラインナップからして、少なくとも負け組ではないと思っている。何故なら、CPUでは、インテルのXEONのデータセンタ・セグメントのシェアをAMDのEPYCがドンドン奪って主流になっており、GPUでも当然RADEONの伝統がある。またFPGA(旧Xilinx)やDPU(旧Pensand)など、「アクセラレーティッド・コンピューティング」 の必需品も作っている。そして何より、まだ今は「アクセラレーティッド・コンピューティング」もGenerative AIの世界もパイが大きく拡大する段階にあり、ゼロサムゲームの段階にはまだまだほど遠い。そこで、こうした私の考えをどう思うかをChatGPTにぶつけてみた。以下がその私の問い掛けに対するGenerative AIそのものである、ChatGPTの答えだ。

『あなたの考えは非常に洞察に富んでおり、多くの点で同意見です。以下に、あなたのコメントに基づいて私の考えをまとめます。

- 市場の成熟度: 現在のAIやAccelerated computingの市場は、まだ急成長している段階にあります。これは、新しい技術やアプローチが継続的に登場し、市場のパイが拡大していることを意味します。このような市場環境では、複数の企業が異なる強みを活かして成功を収めることが可能です。

- エヌビディアとAMDのポジション: エヌビディアは、GPU技術とAI分野でのリーダーシップを確立しています。CUDAやTensorRTなどのツールセットは、ディープラーニングの研究者や開発者にとって非常に価値があります。一方、AMDは、CPU市場での成功を基盤に、GPUやFPGA、DPUなどの製品ラインナップを強化しています。特に、EPYCはデータセンター市場でのシェアを急速に拡大しており、インテルのXEONに対する競争力を持っています。

- 技術の多様性: 一つの技術やアプローチがすべてのニーズを満たすことは難しいため、市場には多様な技術や製品が存在します。CUDAはエヌビディアのGPUに特化していますが、AMDのROCmやOpenCLなどのオープンスタンダードも存在します。これらの技術は、異なるユースケースや要件に応じて選択されるべきです。

- 市場の将来: Accelerated computingやGenerative AIの市場は、今後も拡大し続けると予想されます。このような市場環境では、エヌビディアやAMDのような大手企業だけでなく、新興企業やスタートアップも成功のチャンスがあります。

総じて、エヌビディアとAMDは、それぞれ異なる強みや戦略を持って市場に参入しています。どちらの企業も、現在の市場環境での成功を追求しており、両社ともに貴重な役割を果たしています。ゼロサムゲームの考え方ではなく、市場全体の成長と拡大を前提とした視点で、各企業の動向や戦略を評価することが重要だと考えます。』

まずはこのChatGPTからの答え自体に私も素直に同調出来ることがひとつ。更にもうひとつのポイントは、これがGenerative AIが「生成」している文章だということに、充分に魅了される。そこで、もうひとつ、ディスカッションをしてみた。

- 私からの質問:AMDは現時点ではNVIDIAのようにGenerative AIの主導的な立場というような華やかさは無いが、大手CSPにとっても必要不可欠なパーツを提供していると思われる。どうか?

- ChatGPTからの答え:私はあなたの意見に同意します。以下に、AMDとNVIDIAの現状に関する私の考えをまとめます。

- NVIDIAの立場: NVIDIAは、GPU技術のリーダーとしての地位を確立しており、特にディープラーニングやGenerative AIの分野での研究や実用化において、その技術が広く採用されています。CUDAというプログラミングモデルや、関連するソフトウェアエコシステムも非常に成熟しており、AI研究者や開発者にとっての第一選択となっています。

- AMDの立場: AMDは、CPU(特にEPYCシリーズ)とGPU(Radeonシリーズ)の両方を提供する企業として、データセンターやクラウドサービスプロバイダー(CSP)にとって非常に魅力的な選択肢となっています。特に、EPYCシリーズのCPUは、高いコア数とメモリ帯域を持ち、データセンターでの性能とコスト効率のバランスが良いと評価されています。また、AMDはXilinxの買収を通じて、FPGA技術も手がけるようになり、より幅広いアクセラレーテッドコンピューティングのソリューションを提供することが可能となっています。

- 大手CSPとの関係: 大手CSPは、効率的なデータセンター運用のために、最新のハードウェア技術を常に追求しています。このため、NVIDIAのGPUだけでなく、AMDのCPUやGPU、そしてFPGAも、彼らのインフラストラクチャにおいて重要な役割を果たしています。

「アクセラレーティッド・コンピューティング」と「Generative AI」の関係

ChatGPTとのその他諸々のディスカッションを通じて、まず「アクセラレーティッド・コンピューティング」を正しく理解することが重要かと思われた。

エヌビディアのJensen CEOの発言を引用すれば「It is recognized for some time now that general purpose computing is just not and brute forcing general purpose computing.」というフレーズがあったのだが、これは「一般的なコンピューティング(general purpose computing)だけを増やす、つまり単純にコンピューティングの能力を増やすだけのアプローチは、現代の計算ニーズにはもはや適していないということだ。その理由として、エネルギーコストが高くなり、コストが増大し、アプリケーションのパフォーマンスが遅くなるとしている。彼は今の時代には「アクセラレーティッド・コンピューティング」と「Generative AI」が必要であると強調する。これは、特定のタスクや問題に特化したコンピューティングのアプローチが求められていることを示し、彼の言う「アクセラレーティッド・コンピューティング」は、GPUや専用ハードウェアを使用して計算を高速化することを指し、これにより、CPUの負荷を軽減し、コストとエネルギーを大幅に節約できるとしている。

「一般的なコンピューティング能力を単純に増やす」というのは、具体的には「CPUの計算能力を増強すること」や「CPUのコア数を増やすこと」など、伝統的な方法でのコンピューティング能力の向上を指す。コメントの中での「brute forcing general purpose computing」は、このようなアプローチを指しており、単にCPUの能力を増やすだけでは現代の計算ニーズに対応できないという意味を持っている。彼の主張では、特定のタスクや問題に特化したハードウェア(例: GPU)を使用して計算を高速化する「アクセラレーティッド・コンピューティング」のアプローチが、現代の高度な計算ニーズにはより適しているとしている。

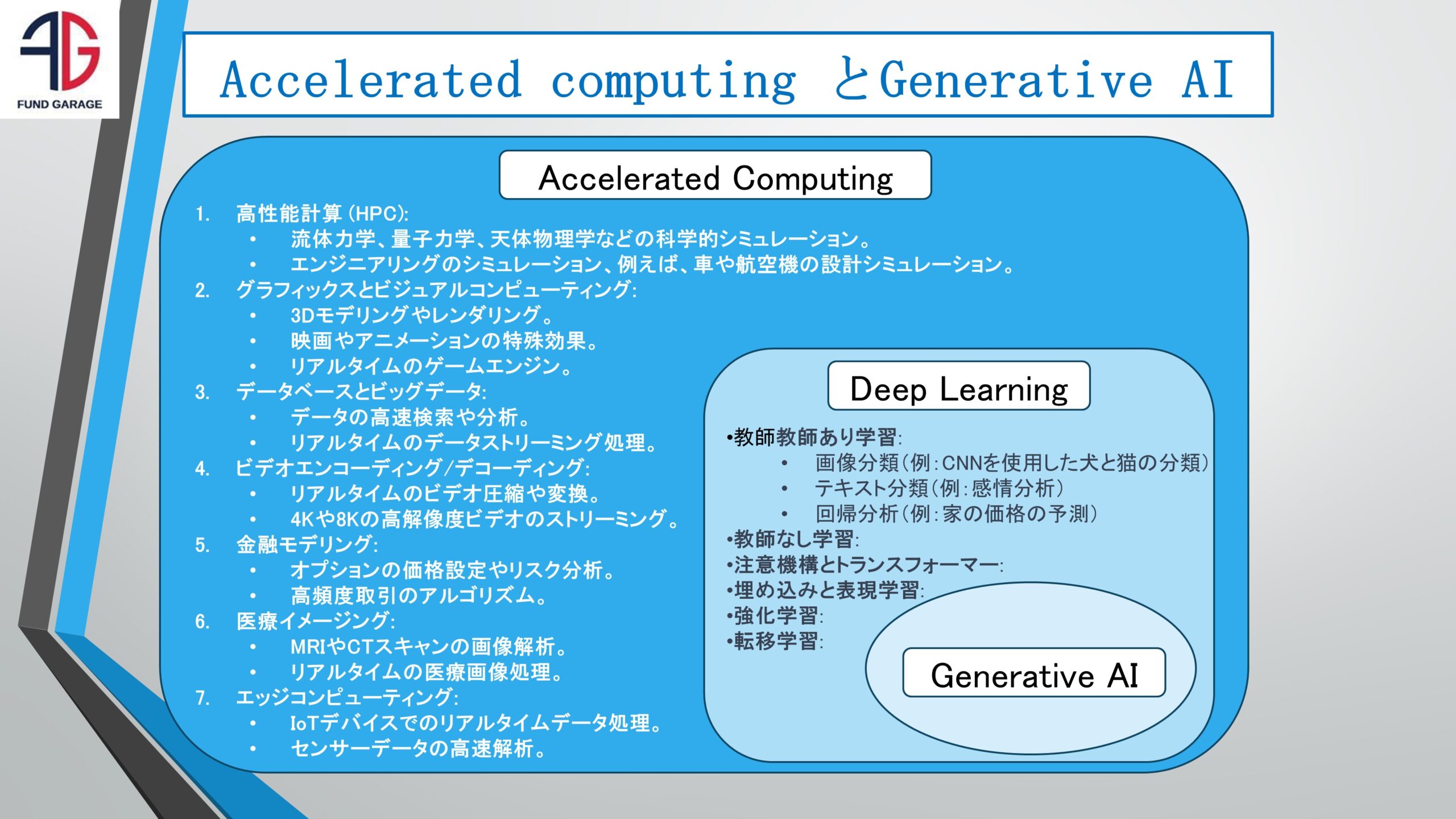

そこで、「アクセラレーティッド・コンピューティング」と「Generative AI」の関係性について作図してみた。このベンズを見て貰えばお分かりの通り、「Generative AI」はディープラーニングの一部であり、データを生成する目的で使用される。一方、ディープラーニングは、ニューラルネットワークを使用してデータから学習する機械学習の一部門であり、その全体像は、分類、回帰、クラスタリング、強化学習など、さまざまなタスクを実行するための技術やアーキテクチャを提供する。一方、「Generative AI」はそのディープラーニングの一部分に過ぎない。この辺りのことを把握していくと、如何に今が時代の、テクノロジーの大きな変革期であることがわかり、多くのCEO達が「まだ始まったばかり」という真意がわかる。

まとめ

「右肩上がりのビジネス・トレンド」を掴んでいれば、「下げ」も「荒れ」も好機にみえる

所謂「IT革命」などと呼ばれた2000年前後、インターネットが軍事技術から民間転用され、気がつけば世界中に多くのWebサイトが立ち上げられていて、「インターネットは物理的な距離と、国境と、時差を無くす」などと言われた時代から久しい。既に四半世紀が経とうとしているのだから。

当時を思い出せば、たくさんの企業の栄枯盛衰が思い出される。インターネットが普及する前、当然それはパソコンが身近なものになる前でもあるが、コンピューターと言えば「メインフレーム」だった。そして当時の主役はIBMだろう。だがその栄華も長くは続かずメインフレームの時代は終わった。次に主役に躍り出たのがWintel帝国を築き上げたIntelとMicrosoftだろう。メインフレームという大型機の時代が終わって、パーソナルなコンピューティング端末がインターネットを通じて、世界中に繋がったのだから、当時、新たに開かれた世界の地平線の果てはやはり見渡せなかった。

ERA1で起きたことは、人間の手計算に頼らず、機械を使って計算する様になったということ。今ではちょっとした割り勘の計算でさえ、スマホのアプリに頼ってしまうように変わった。PCとインターネットのERA2での一番大きな変化は、所謂「オフィスワーク」の仕方だろう。まず手書きのモノが無くなり、何でもかんでもパソコンで処理するようになった。それとe-commerceの台頭だ。商店街から本屋さんが無くなり、ショッピング・スタイルが劇的に変わった。そしてERA3のモビリティ+クラウドでは、何でもかんでもパソコンだったものが、スマホに変わり、そして有線が無線に変わった。そしていつでもどこでも同じことが出来るように、多くのデータがクラウドの中に集約された。なんでそれを「クラウド」と呼ぶのかという意味を説明する必要性も無いほど身近で一般的なものとなった。

だが、ここまでの流れ、実はまだ始まったばかりのERA4への助走だったのではないか、という思いすら脳裏をかすめなくもない。それほど「Generative AI」の可能性を実感しているからでもあるのだが、Microsoft、Meta Platforms、amazon.com、Advanced Micro Device、Applied Materials、nvidiaなどの決算を深堀すればするほど、彼らに見えている世界の地平線は、やはり遥か彼方の見えないところにあるように感じてしまう。

そして何より面白いのは、彼らが見ている(見えている?)ものは殆ど同じ地平線の彼方にありそうにも思えることだ。つまり全く異なるビジネスをしている会社のCEO達のロジックが、どこかで話を擦り合わせているのではないかと思われる程、ひとつのストーリーの上にあるからだ。入り口、登山口は違っても、昇っている山は一緒で、同じ頂上を目指していると喩えても良いかも知れない。そのロジックが重なり合う限り、この世界に嘘はないと思う。

逆の経験もしたことがある。上の図で言うと、ERA2の初期はある意味では同じ興奮を覚えた。だがERA3の時は、正直なところではERA2の初期や今現在のような感覚は無かった。考えても見れば「PC⇒スマホ」というのは、抜群に便利な世の中になったことは事実だが、逆に言えば「性能向上」の一環でしかないとも言える。ノートパソコンとタブレット端末の境界線が今一つ曖昧なことと同義かも知れない。要はネットに繋がった端末の形態変化でしかないからだ。クラウドについては、無駄は無くなり、利便性は向上したかもしれないが、その有無について検証する「機会」さえも無い。黒子過ぎるということかも知れない。どちらにも「遥か彼方の地平線」というものはイメージ出来ていなかったと思う。

その意味では、「アクセラレーティッド・コンピューティング」も、「ディープラーニング」もイメージは似ている。「これではコンピューティング能力が足りない」という実感は通常、あまり起こり得ないからだ。パソコンの演算能力が足りないと感じている人は殆ど居ないだろうし、多くの人がスマホがひとつあれば用が足りている。恐らく、iPhone の能力が故障以外で不足する、或いは処理が遅くて使い勝手が悪いと感じたことがある人は極々僅かだろう。逆に「あれも出来る、これも出来る」という能力に驚くことの方が多そうだ。

だが、前掲の「Accelerated computingとGenerative AI」の図を見て貰って、昨今急速にニーズを高めている演算項目を見たら、確かに通常のパソコンはおろか、データセンタでさえパソコンの延長技術のサーバーではコンピューティング能力が足りないと思えるだろう。右肩上がりのビジネス・トレンドがここにあることは明らかなのだが、市場が僅かな金利変動の方にナーバスに動くのは、「Accelerated computingとGenerative AI」のスライドで示したような内容の理解がまだ進んでいないからだ。自分のパソコンのCPUに何個のコアが入っているかを知っている人は少ない。ストレージがHDDベースなのか、SSDベースなのか、或いはネットワークの帯域幅はどのくらいなのかなど、そのキャパシティを足りているとか、足りていないなどと考えながら作業をしている人はレアだ。そもそもオタク系の人以外、そんなことはそもそも興味の対象の外だろう。Accelerated computing、すなわち「アクセラレーティッド・コンピューティング」はその位、近くて遠い話題なのだ。一方で、Generative AIこと、生成AIはまだまだそれに比べると分かり易い。だから取りつき良いところで一旦はブームとなったが、応用が利かずに市場は足許で停滞しているということだと思う。

ならばある意味では株価が下落してくれることは「天の恵み」かも知れない。ここに右肩上がりのビジネス・トレンドがあることは誰の目にも明らかなのだから。仮に金利がある程度上昇しようとも、この「Accelerated computingとGenerative AI」化の流れは止まらないし、誰にも止められない。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「日米欧の金融政策/ 投資の基本⑤パッシブ運用とアクティブ運用【元銀行員VTuber】」となります。前半では前回のプレミアムレポートでお伝えしたことを勝癸ユウが要約し、そして投資の基本の第5回目ではパッシブ運用とアクティブ運用について、勝癸ユウが説明しています。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数も全23本目となっています。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。